- Самоучитель по бухгалтерскому учету

Содержание

- 2. Содержание Основы бухгалтерского учета. 1.1 Бухгалтерский учет, его сущность, уели и задачи. 1.2 Система нормативного регулирования

- 3. Бухгалтерский учет, его сущность, цели и задачи Тема 1.1

- 4. Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» обязывает всех Начиная с 2013 года

- 5. Сфера действия нового закона распространяется: на бюджетные организации — в части учета активов и обязательств РФ,

- 6. В соответствии со ст. 48 Гражданского кодекса РФ юридическим лицом признается организация, которая имеет в собственности,

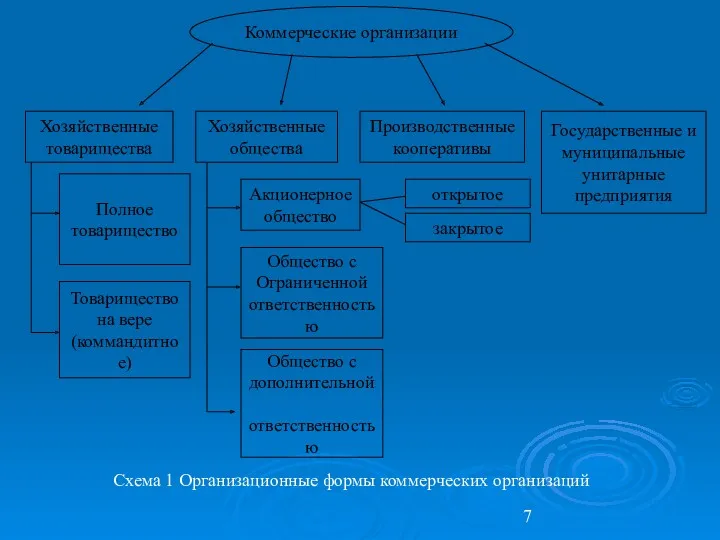

- 7. Схема 1 Организационные формы коммерческих организаций

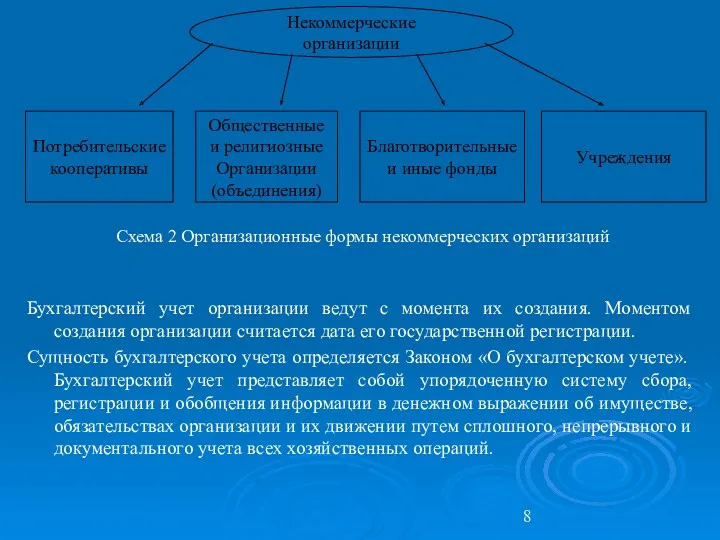

- 8. Схема 2 Организационные формы некоммерческих организаций Бухгалтерский учет организации ведут с момента их создания. Моментом создания

- 9. имущество организации s нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства; права требования к

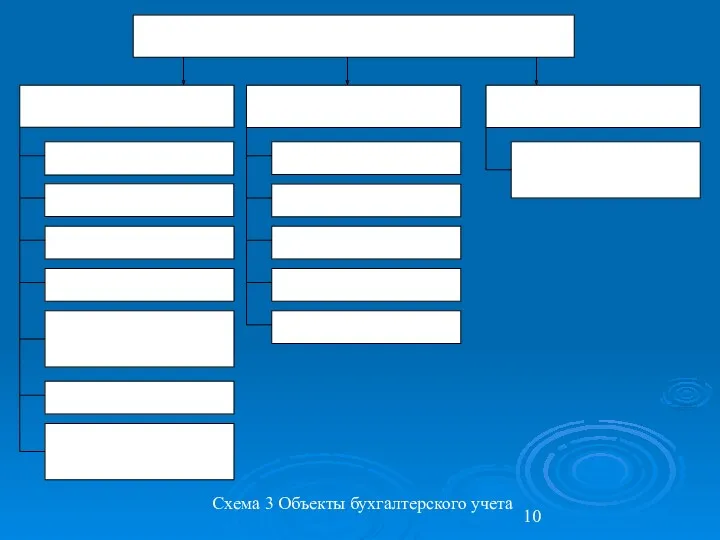

- 10. Схема 3 Объекты бухгалтерского учета

- 11. Основными задачами бухгалтерского учета являются: Формирование полной и достоверной информации, необходимой внутренним и внешним пользователям бухгалтерской

- 12. Система нормативного регулирования бухгалтерского учета Тема 1.2

- 13. Система нормативного регулирования бухгалтерского учета в Российской Федерации состоит из нескольких уровней Законодательный уровень представлен федеральным

- 14. Принципы и правила введения бухгалтерского учета Тема 1.3

- 15. Элементами данной системы являются: В соответствии с законом «О бухгалтерском учете» в РФ применяется классическая система

- 16. При выборе способов ведения бухгалтерского учета в организации руководствуется следующие основными допущениями и требованиями (принципами). К

- 17. К формирования учетной политики предъявляются следующие требования 1) Полноты; 2) Своевременность; 3) Осмотрительность; 4) Приоритета содержания

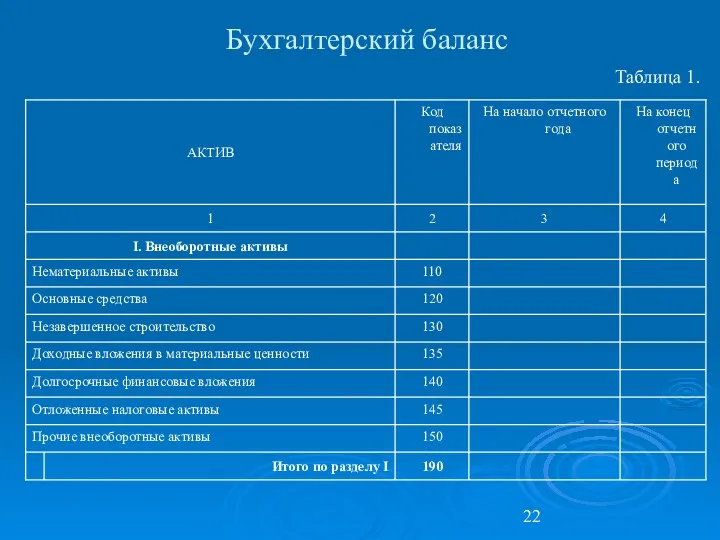

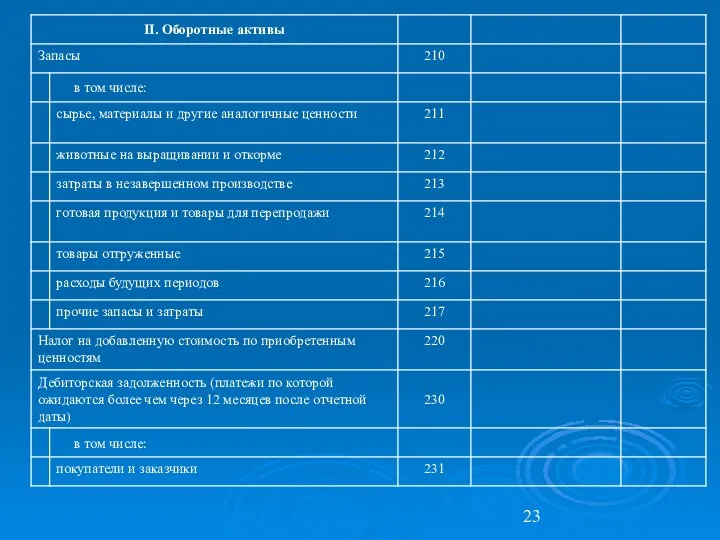

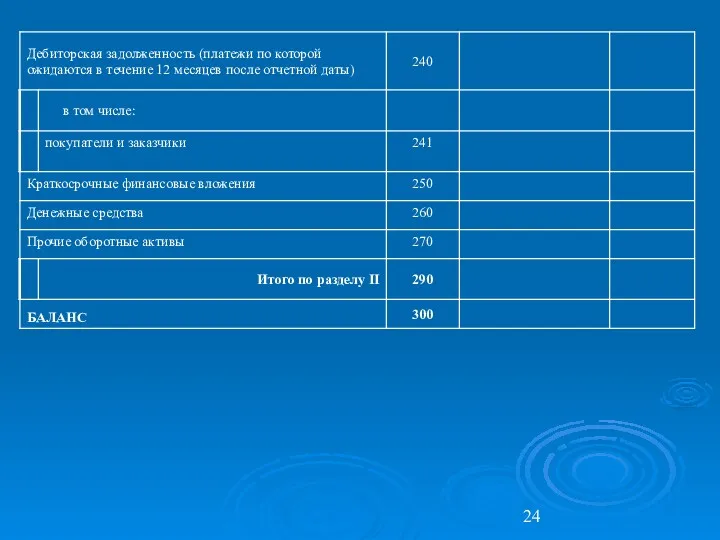

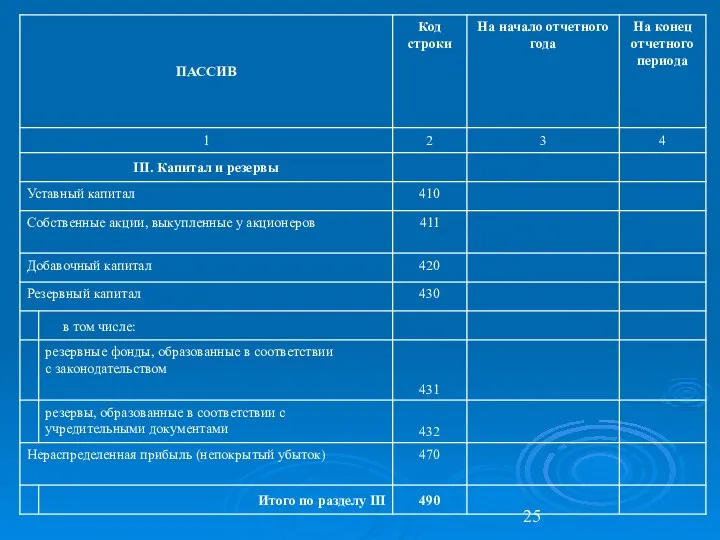

- 18. Бухгалтерский баланс и отчет о прибылях и убытках Бухгалтерский баланс – это способ обобщения отражения и

- 19. Активы – это то, чем организация владеет. В активе баланса отражается имущество и обязательства организации. Имущество

- 20. Пассив – это то, что организация должна. В пассиве баланса показывается источники имущества и обязательств организации.

- 21. Т.О. пассивы показывают, сколько средств было получено организацией, активы – как организация использовала полученные средства, во

- 22. Бухгалтерский баланс Таблица 1.

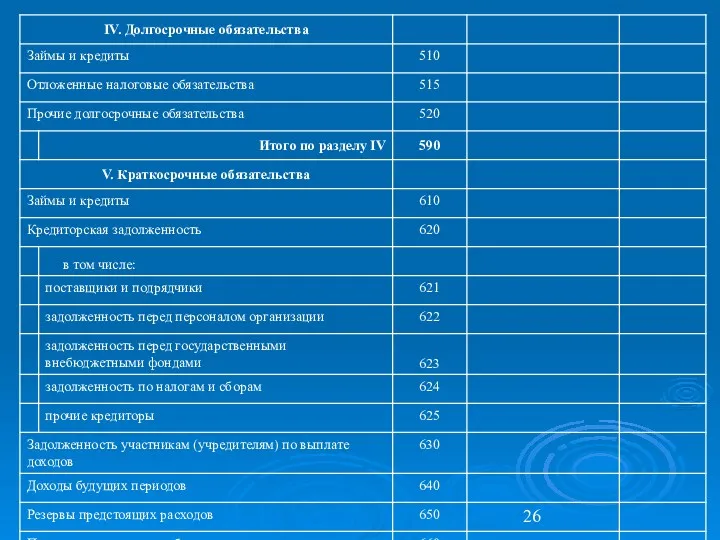

- 28. Отчет о прибылях и убытках Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации (счет

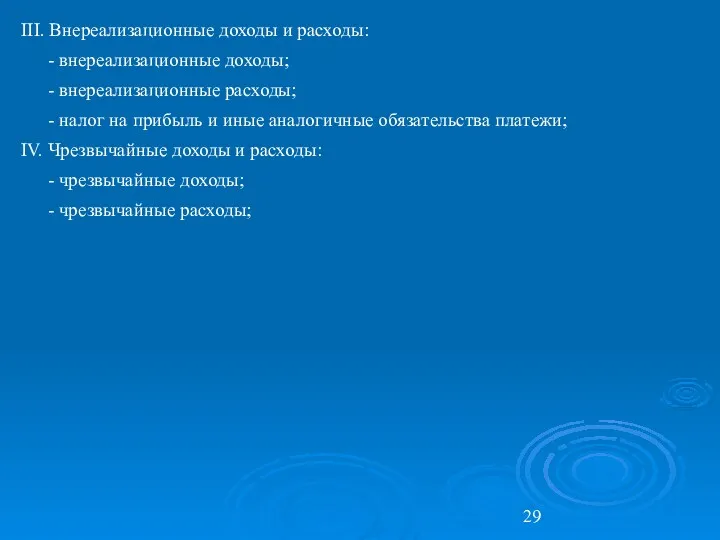

- 29. III. Внереализационные доходы и расходы: - внереализационные доходы; - внереализационные расходы; - налог на прибыль и

- 30. Счета бухгалтерского учета и двойная запись Счета бухгалтерского учета – это способ группировки и текущего отражения

- 32. Балансовые счета – учитывают наличие и движение имущества и обязательств организации. Забалансовые счета – учитывают имущество,

- 33. Операционные счета включают следующие их виды: - собирательно – распорядительные; - калькуляционные; - отчетно–распределительные; - операционно-результатные;

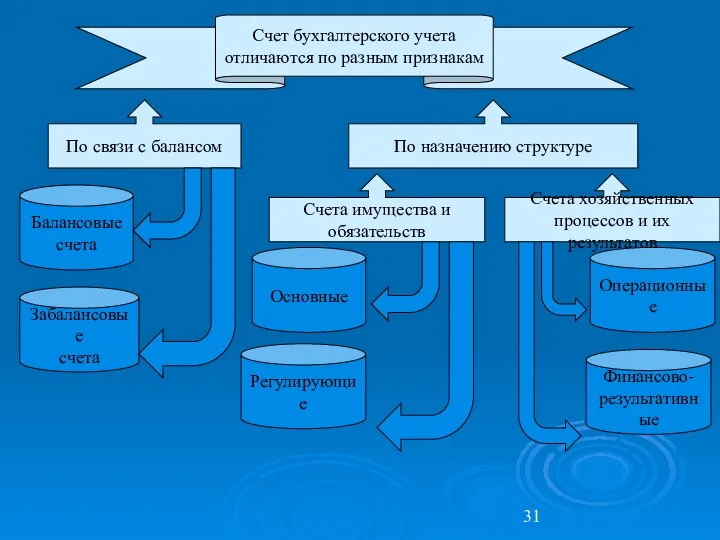

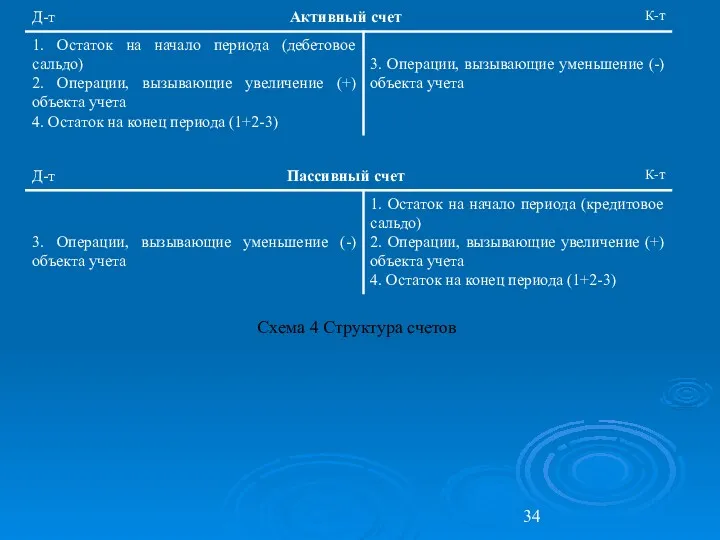

- 34. Схема 4 Структура счетов

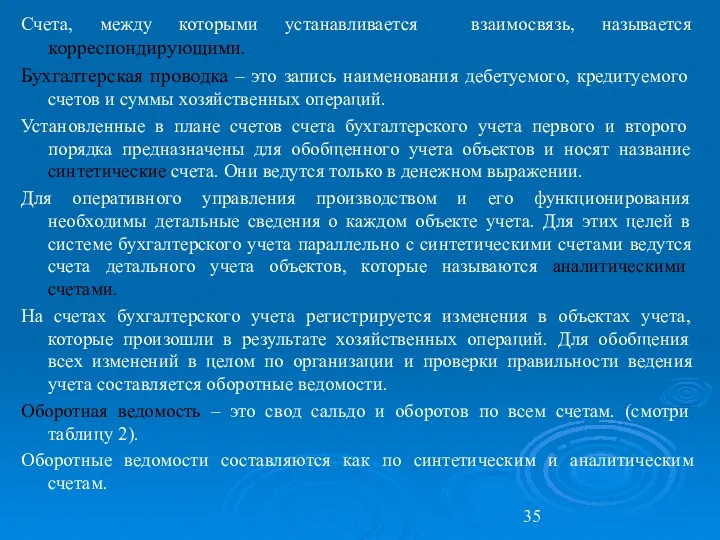

- 35. Счета, между которыми устанавливается взаимосвязь, называется корреспондирующими. Бухгалтерская проводка – это запись наименования дебетуемого, кредитуемого счетов

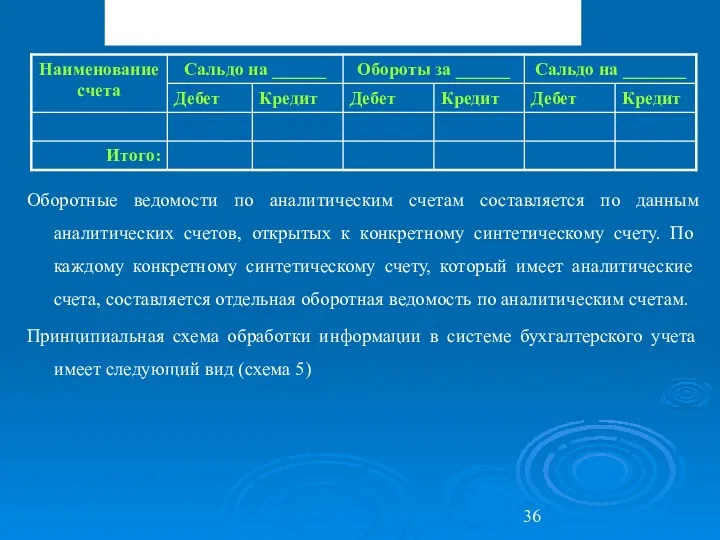

- 36. Таблица 2 Оборотная ведомость по синтетическим счетам Оборотные ведомости по аналитическим счетам составляется по данным аналитических

- 38. Документирование и документооборот организации Документирование – это способ оформления хозяйственных операций. Документирование хозяйственных операций определено Федеральным

- 39. Организационно – распорядительные документы содержат здания или разрешение на проведение операции. К ним относятся приказы, распоряжения,

- 40. Комбинированные документы сочетают в себе признаки разрешительных и оправдательных документов, например расходный кассовый ордер, платежная ведомость

- 42. Для сдачи в архив документы подбираются в хронологическом порядке, комплектуются, переплетаются и подшиваются в папки. Сдача

- 43. Изъятие документов производится на основании письменного мотивированного постановления должностного лица организации, которая производит изъятие. Изъятие производится

- 44. Инвентаризация имущества и обязательств организации Инвентаризация – это проверка фактического наличия имущества и обязательств организации с

- 46. Для проведения инвентаризации приказом руководителя создается постоянно действующая инвентаризационная комиссия, в которую включается представители администрации, работники

- 47. Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения,

- 48. Перечень форм первичной документации по учету результатов инвентаризации. № ИНВ-1 «Инвентаризационная опись основных средств»; № ИНВ-1а

- 49. № ИНВ-15 «Акт инвентаризации наличных денежных средств»; № ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов

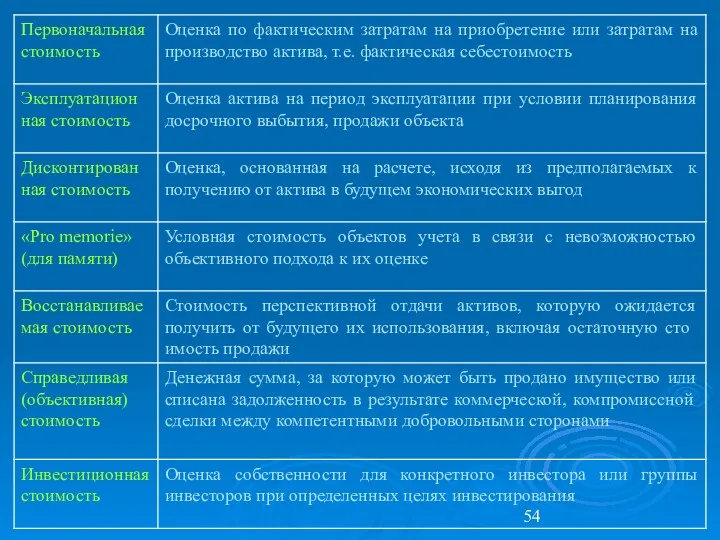

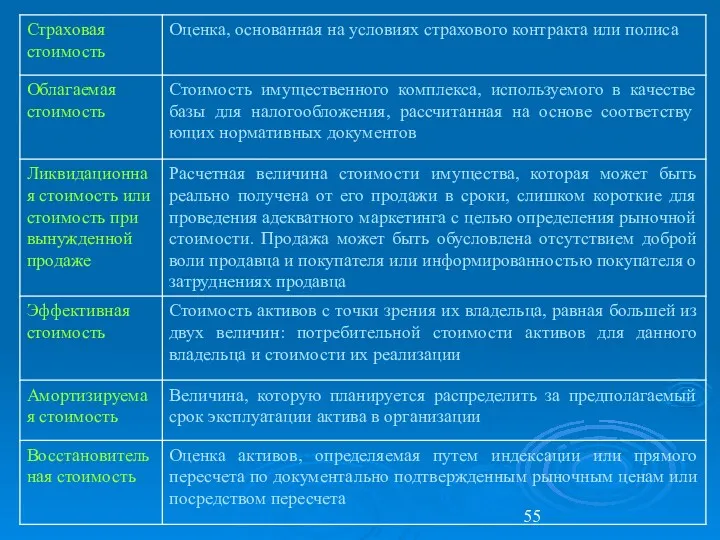

- 50. Оценка Стоимостная оценка имущественного комплекса требует применения денежного измерителя для обобщения информации о разнородных объектах бухгалтерского

- 51. Затратный метод — совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления

- 52. Таблица3 Оценка активов организации

- 56. Порядок определения первоначальной стоимости (фактической себестоимости) активов, установленный перечисленными Положениями по бухгалтерскому учету, соответствует норме ПБУ

- 57. Калькулирование Калькулирование – это способ исчисления в денежной форме себестоимости отдельных хозяйственных процессов и их единиц.

- 58. Предварительные калькуляции составляются до момента выпуска продукции , и бывают плановыми, нормативными и др. Плановая калькуляция

- 60. Скачать презентацию

Содержание

Основы бухгалтерского учета.

1.1 Бухгалтерский учет, его сущность, уели и задачи.

1.2 Система

Содержание

Основы бухгалтерского учета.

1.1 Бухгалтерский учет, его сущность, уели и задачи.

1.2 Система

Бухгалтерский учет, его сущность, цели и задачи

Тема 1.1

Бухгалтерский учет, его сущность, цели и задачи

Тема 1.1

Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» обязывает

Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» обязывает

Сфера действия нового закона распространяется:

на бюджетные организации — в части учета

Сфера действия нового закона распространяется:

на бюджетные организации — в части учета

В соответствии со ст. 48 Гражданского кодекса РФ юридическим лицом признается

В соответствии со ст. 48 Гражданского кодекса РФ юридическим лицом признается

Схема 1 Организационные формы коммерческих организаций

Схема 1 Организационные формы коммерческих организаций

Схема 2 Организационные формы некоммерческих организаций

Бухгалтерский учет организации ведут с момента

Схема 2 Организационные формы некоммерческих организаций

Бухгалтерский учет организации ведут с момента

имущество организации s нематериальные активы, основные средства, финансовые вложения, производственные запасы,

имущество организации s нематериальные активы, основные средства, финансовые вложения, производственные запасы,

Схема 3 Объекты бухгалтерского учета

Схема 3 Объекты бухгалтерского учета

Основными задачами бухгалтерского учета являются:

Формирование полной и достоверной информации, необходимой внутренним

Основными задачами бухгалтерского учета являются:

Формирование полной и достоверной информации, необходимой внутренним

Система нормативного регулирования бухгалтерского учета

Тема 1.2

Система нормативного регулирования бухгалтерского учета

Тема 1.2

Система нормативного регулирования бухгалтерского учета в Российской Федерации состоит из нескольких

Система нормативного регулирования бухгалтерского учета в Российской Федерации состоит из нескольких

Принципы и правила введения бухгалтерского учета

Тема 1.3

Принципы и правила введения бухгалтерского учета

Тема 1.3

Элементами данной системы являются:

В соответствии с законом «О бухгалтерском учете» в

Элементами данной системы являются:

В соответствии с законом «О бухгалтерском учете» в

При выборе способов ведения бухгалтерского учета в организации руководствуется следующие основными

При выборе способов ведения бухгалтерского учета в организации руководствуется следующие основными

К формирования учетной политики предъявляются следующие требования

1) Полноты;

2) Своевременность;

3) Осмотрительность;

4) Приоритета

К формирования учетной политики предъявляются следующие требования

1) Полноты;

2) Своевременность;

3) Осмотрительность;

4) Приоритета

Бухгалтерский баланс и отчет о прибылях и убытках

Бухгалтерский баланс – это

Бухгалтерский баланс и отчет о прибылях и убытках

Бухгалтерский баланс – это

Активы –

это то, чем организация владеет. В активе баланса отражается имущество

Активы –

это то, чем организация владеет. В активе баланса отражается имущество

Пассив –

это то, что организация должна. В пассиве баланса показывается источники

Пассив –

это то, что организация должна. В пассиве баланса показывается источники

Т.О. пассивы показывают, сколько средств было получено организацией, активы – как

Т.О. пассивы показывают, сколько средств было получено организацией, активы – как

Бухгалтерский баланс

Таблица 1.

Бухгалтерский баланс

Таблица 1.

Отчет о прибылях и убытках

Отчет о прибылях и убытках характеризует финансовые

Отчет о прибылях и убытках

Отчет о прибылях и убытках характеризует финансовые

III. Внереализационные доходы и расходы:

- внереализационные доходы;

- внереализационные расходы;

- налог на

III. Внереализационные доходы и расходы:

- внереализационные доходы;

- внереализационные расходы;

- налог на

Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета – это способ

Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета – это способ

Балансовые счета – учитывают наличие и движение имущества и обязательств организации.

Забалансовые

Балансовые счета – учитывают наличие и движение имущества и обязательств организации.

Забалансовые

Операционные счета включают следующие их виды:

- собирательно – распорядительные;

- калькуляционные;

- отчетно–распределительные;

-

Операционные счета включают следующие их виды:

- собирательно – распорядительные;

- калькуляционные;

- отчетно–распределительные;

-

Схема 4 Структура счетов

Схема 4 Структура счетов

Счета, между которыми устанавливается взаимосвязь, называется корреспондирующими.

Бухгалтерская проводка – это запись

Счета, между которыми устанавливается взаимосвязь, называется корреспондирующими.

Бухгалтерская проводка – это запись

Таблица 2

Оборотная ведомость по синтетическим счетам

Оборотные ведомости по аналитическим счетам составляется

Таблица 2

Оборотная ведомость по синтетическим счетам

Оборотные ведомости по аналитическим счетам составляется

Документирование и документооборот организации

Документирование – это способ оформления хозяйственных операций.

Документирование хозяйственных

Документирование и документооборот организации

Документирование – это способ оформления хозяйственных операций.

Документирование хозяйственных

Организационно – распорядительные документы содержат здания или разрешение на проведение операции.

Организационно – распорядительные документы содержат здания или разрешение на проведение операции.

Комбинированные документы сочетают в себе признаки разрешительных и оправдательных документов, например

Комбинированные документы сочетают в себе признаки разрешительных и оправдательных документов, например

Для сдачи в архив документы подбираются в хронологическом порядке, комплектуются, переплетаются

Для сдачи в архив документы подбираются в хронологическом порядке, комплектуются, переплетаются

Изъятие документов производится на основании письменного мотивированного постановления должностного лица организации,

Изъятие документов производится на основании письменного мотивированного постановления должностного лица организации,

Инвентаризация имущества и обязательств организации

Инвентаризация – это проверка фактического наличия имущества

Инвентаризация имущества и обязательств организации

Инвентаризация – это проверка фактического наличия имущества

Для проведения инвентаризации приказом руководителя создается постоянно действующая инвентаризационная комиссия, в

Для проведения инвентаризации приказом руководителя создается постоянно действующая инвентаризационная комиссия, в

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по

Перечень форм первичной документации по учету результатов инвентаризации.

№ ИНВ-1 «Инвентаризационная опись

Перечень форм первичной документации по учету результатов инвентаризации.

№ ИНВ-1 «Инвентаризационная опись

№ ИНВ-15 «Акт инвентаризации наличных денежных средств»;

№ ИНВ-16 «Инвентаризационная опись ценных

№ ИНВ-15 «Акт инвентаризации наличных денежных средств»;

№ ИНВ-16 «Инвентаризационная опись ценных

Оценка

Стоимостная оценка имущественного комплекса требует применения денежного измерителя для обобщения информации

Оценка

Стоимостная оценка имущественного комплекса требует применения денежного измерителя для обобщения информации

Затратный метод — совокупность методов оценки стоимости объекта оценки, основанных на

Затратный метод — совокупность методов оценки стоимости объекта оценки, основанных на

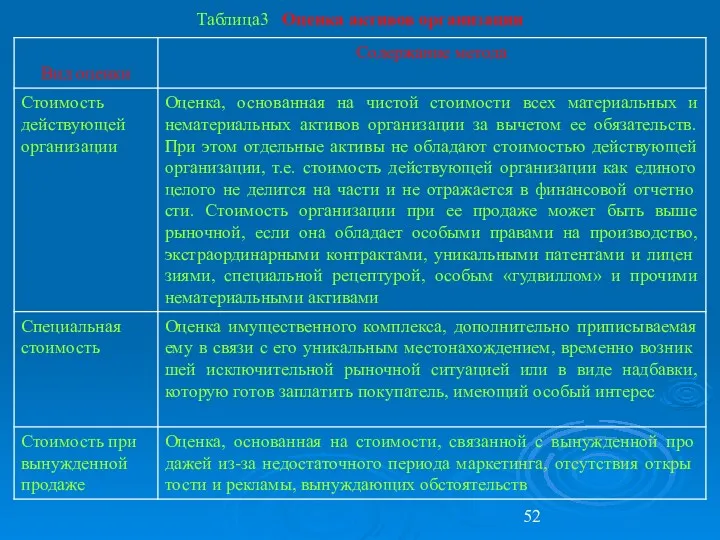

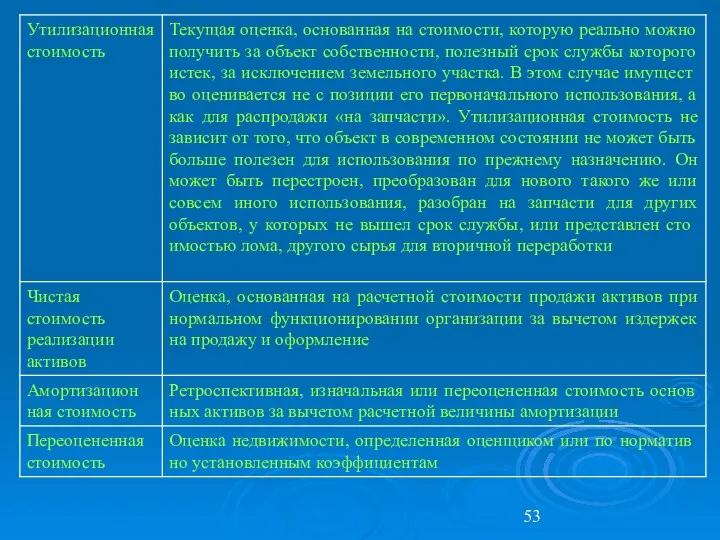

Таблица3 Оценка активов организации

Таблица3 Оценка активов организации

Порядок определения первоначальной стоимости (фактической себестоимости) активов, установленный перечисленными Положениями по

Порядок определения первоначальной стоимости (фактической себестоимости) активов, установленный перечисленными Положениями по

Калькулирование

Калькулирование – это способ исчисления в денежной форме себестоимости отдельных хозяйственных

Калькулирование

Калькулирование – это способ исчисления в денежной форме себестоимости отдельных хозяйственных

Предварительные калькуляции составляются до момента выпуска продукции , и бывают плановыми,

Предварительные калькуляции составляются до момента выпуска продукции , и бывают плановыми,

Учет собственного капитала

Учет собственного капитала Лизинг. Перспективы развития

Лизинг. Перспективы развития Сущность финансов

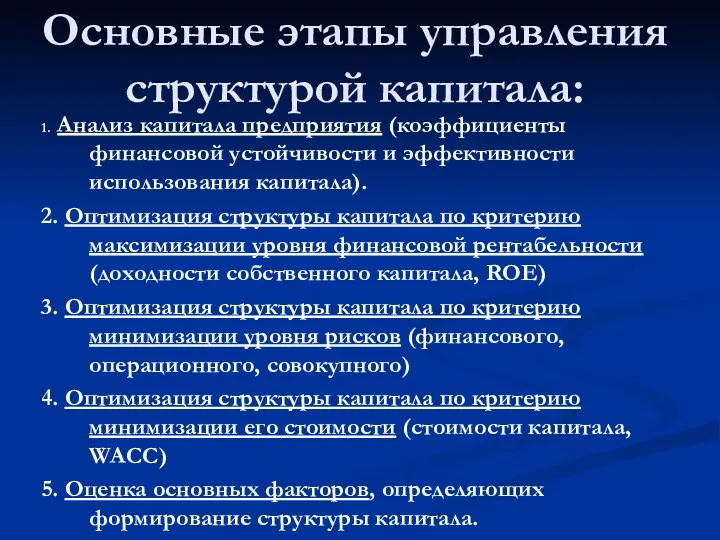

Сущность финансов Основные этапы управления структурой капитала

Основные этапы управления структурой капитала Плата за содержание и текущий ремонт общедомового имущества в многоквартирном доме

Плата за содержание и текущий ремонт общедомового имущества в многоквартирном доме Трудовые ресурсы иоплата труда

Трудовые ресурсы иоплата труда Ликвидность и финансовая устойчивость

Ликвидность и финансовая устойчивость МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции Управленческий учет на предприятии

Управленческий учет на предприятии International financial reporting standards

International financial reporting standards Экономическая сущность инвестиций. Значение и цели инвестирования. Виды инвестиций

Экономическая сущность инвестиций. Значение и цели инвестирования. Виды инвестиций Глава 34 НК РФ Страховые взносы

Глава 34 НК РФ Страховые взносы Взыскание таможенные платежи

Взыскание таможенные платежи Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда

Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда Управление рисками. Банк Санкт- Петербург

Управление рисками. Банк Санкт- Петербург История развития банковского дела в России

История развития банковского дела в России Государственный кредит

Государственный кредит 37_11020272

37_11020272 ТОВ Експертфінанс. Послуги на аутсорсинг

ТОВ Експертфінанс. Послуги на аутсорсинг Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз

Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз Денежно-кредитная политика государства: цель, задачи, инструменты

Денежно-кредитная политика государства: цель, задачи, инструменты Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Понятие, виды и функции социального обеспечения

Понятие, виды и функции социального обеспечения Түркі империясы - көшпенділер мемлекеттілігінің классикалық үлгісі. Түркі империясының мұрагерлері

Түркі империясы - көшпенділер мемлекеттілігінің классикалық үлгісі. Түркі империясының мұрагерлері Расходы. Инструкция по заполнению отчета

Расходы. Инструкция по заполнению отчета Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка

Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка Семейный бюджет

Семейный бюджет