- Взыскание таможенные платежи

Содержание

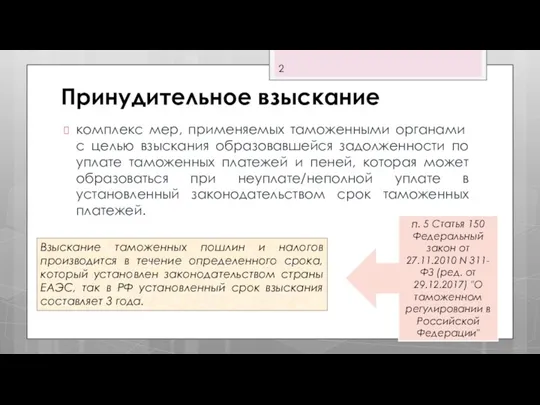

- 2. Принудительное взыскание комплекс мер, применяемых таможенными органами с целью взыскания образовавшейся задолженности по уплате таможенных платежей

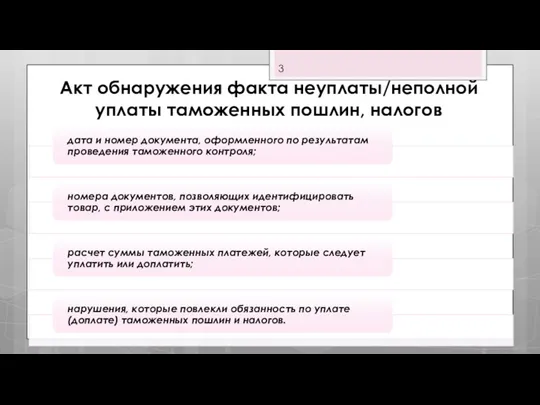

- 3. Акт обнаружения факта неуплаты/неполной уплаты таможенных пошлин, налогов

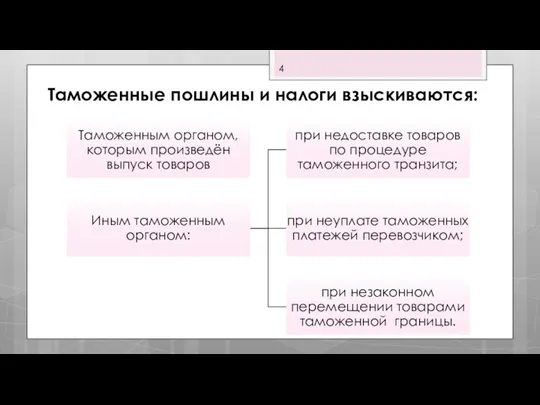

- 4. Таможенные пошлины и налоги взыскиваются:

- 5. Требование об уплате таможенных платежей До применения мер по принудительному взысканию таможенных пошлин и налогов таможенный

- 6. Сроки Требование об уплате таможенных платежей должно быть направлено плательщику таможенных пошлин, налогов не позднее 10

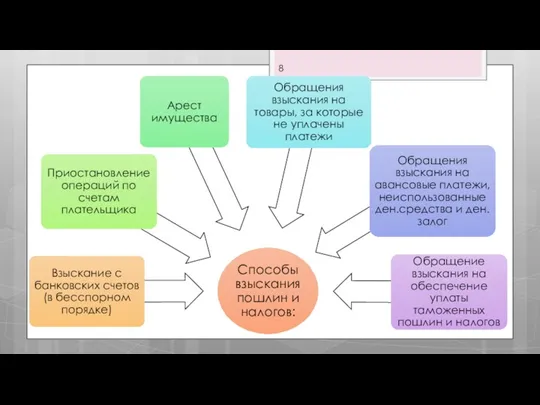

- 7. Источники взыскания

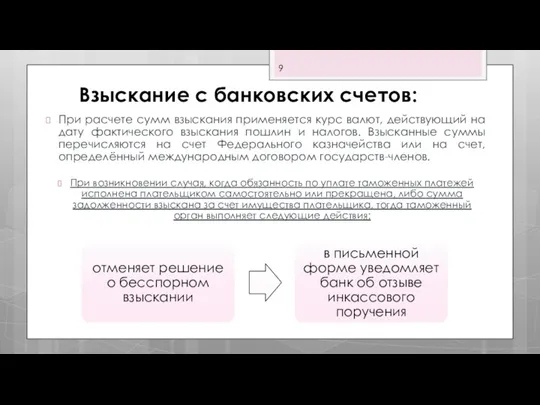

- 9. Взыскание с банковских счетов: При расчете сумм взыскания применяется курс валют, действующий на дату фактического взыскания

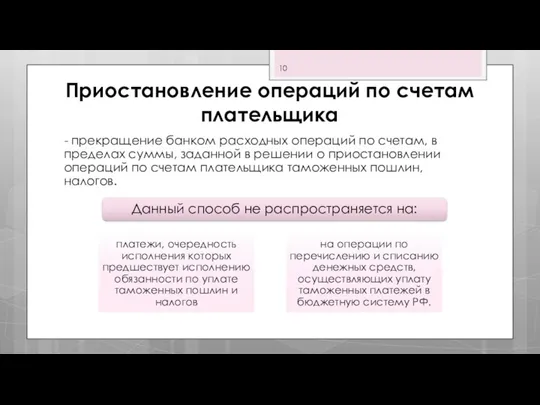

- 10. Приостановление операций по счетам плательщика - прекращение банком расходных операций по счетам, в пределах суммы, заданной

- 11. Арест имущества - действие таможенного органа с санкции прокурора по ограничению права собственности плательщика таможенных пошлин,

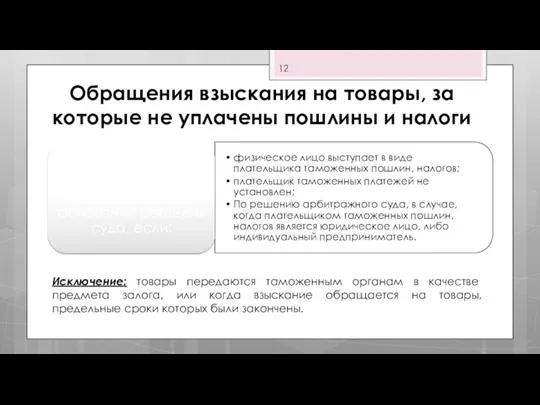

- 12. Обращения взыскания на товары, за которые не уплачены пошлины и налоги Исключение: товары передаются таможенным органам

- 13. Обращения взыскания на авансовые платежи, неиспользованные денежные средства и денежный залог

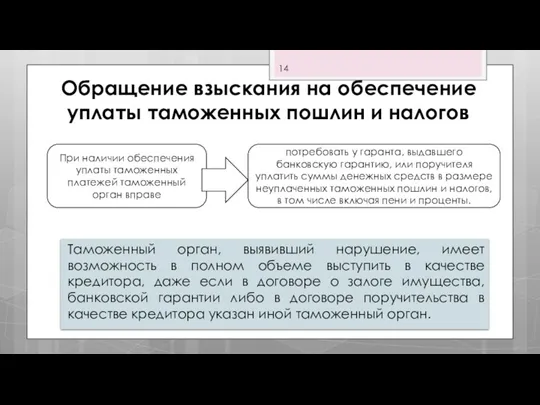

- 14. Обращение взыскания на обеспечение уплаты таможенных пошлин и налогов Таможенный орган, выявивший нарушение, имеет возможность в

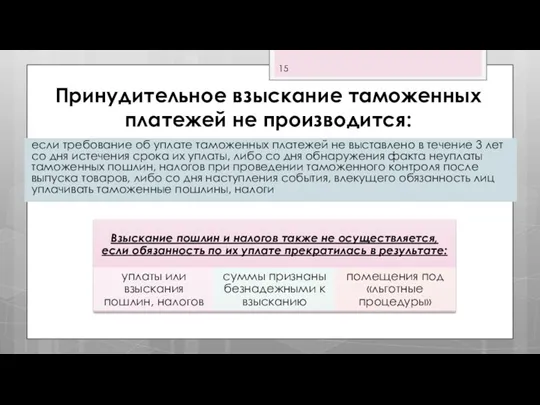

- 15. Принудительное взыскание таможенных платежей не производится: если требование об уплате таможенных платежей не выставлено в течение

- 16. Работа ФТС по взысканию платежей За 2016 г. и первое полугодие 2017 г. таможенные органы по

- 17. Задача. Условие Российская организация поместила под таможенную процедуру выпуска для внутреннего потребления легковой автомобиль, ввезенный из

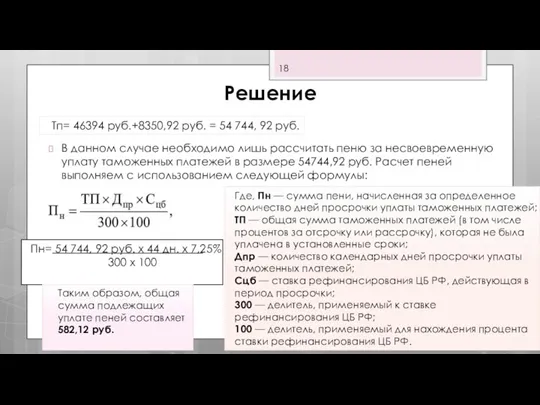

- 18. Решение В данном случае необходимо лишь рассчитать пеню за несвоевременную уплату таможенных платежей в размере 54744,92

- 20. Скачать презентацию

Принудительное взыскание

комплекс мер, применяемых таможенными органами с целью взыскания образовавшейся задолженности

Принудительное взыскание

комплекс мер, применяемых таможенными органами с целью взыскания образовавшейся задолженности

Акт обнаружения факта неуплаты/неполной уплаты таможенных пошлин, налогов

Акт обнаружения факта неуплаты/неполной уплаты таможенных пошлин, налогов

Таможенные пошлины и налоги взыскиваются:

Таможенные пошлины и налоги взыскиваются:

Требование об уплате таможенных платежей

До применения мер по принудительному взысканию таможенных

Требование об уплате таможенных платежей

До применения мер по принудительному взысканию таможенных

Сроки

Требование об уплате таможенных платежей должно быть направлено плательщику таможенных пошлин,

Сроки

Требование об уплате таможенных платежей должно быть направлено плательщику таможенных пошлин,

Источники взыскания

Источники взыскания

Взыскание с банковских счетов:

При расчете сумм взыскания применяется курс валют, действующий

Взыскание с банковских счетов:

При расчете сумм взыскания применяется курс валют, действующий

Приостановление операций по счетам плательщика

- прекращение банком расходных операций по счетам,

Приостановление операций по счетам плательщика

- прекращение банком расходных операций по счетам,

Арест имущества

- действие таможенного органа с санкции прокурора по ограничению права

Арест имущества

- действие таможенного органа с санкции прокурора по ограничению права

Обращения взыскания на товары, за которые не уплачены пошлины и налоги

Исключение:

Обращения взыскания на товары, за которые не уплачены пошлины и налоги

Исключение:

Обращения взыскания на авансовые платежи, неиспользованные денежные средства и денежный залог

Обращения взыскания на авансовые платежи, неиспользованные денежные средства и денежный залог

Обращение взыскания на обеспечение уплаты таможенных пошлин и налогов

Таможенный орган, выявивший

Обращение взыскания на обеспечение уплаты таможенных пошлин и налогов

Таможенный орган, выявивший

Принудительное взыскание таможенных платежей не производится:

если требование об уплате таможенных платежей

Принудительное взыскание таможенных платежей не производится:

если требование об уплате таможенных платежей

Работа ФТС по взысканию платежей

За 2016 г. и первое полугодие 2017

Работа ФТС по взысканию платежей

За 2016 г. и первое полугодие 2017

Задача. Условие

Российская организация поместила под таможенную процедуру выпуска для внутреннего потребления

Задача. Условие

Российская организация поместила под таможенную процедуру выпуска для внутреннего потребления

Решение

В данном случае необходимо лишь рассчитать пеню за несвоевременную уплату таможенных

Решение

В данном случае необходимо лишь рассчитать пеню за несвоевременную уплату таможенных

Предложение по страхованию жизни сотрудников предприятия 2016 год

Предложение по страхованию жизни сотрудников предприятия 2016 год Оборотные средства предприятия

Оборотные средства предприятия Калькулирование затрат и себестоимость продукции

Калькулирование затрат и себестоимость продукции Урок финансовой грамотности. История денег в нашей стране

Урок финансовой грамотности. История денег в нашей стране Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Рабочая тетрадь. Автокредитование. Этапы продаж

Рабочая тетрадь. Автокредитование. Этапы продаж Деньги Кыргызстана

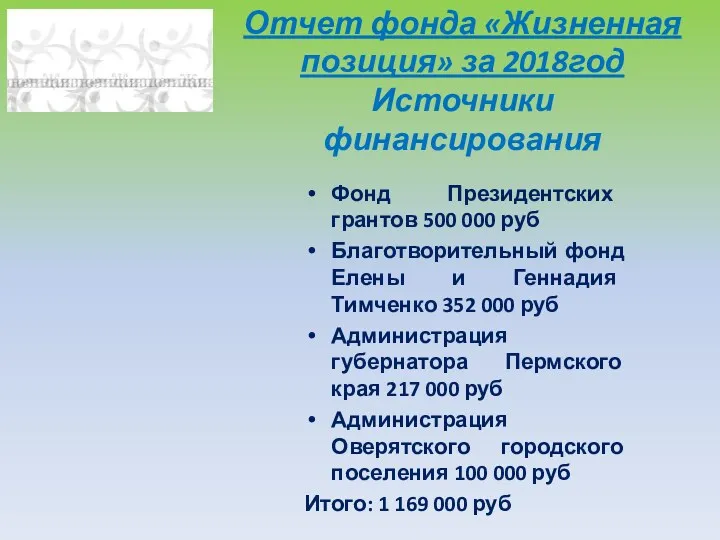

Деньги Кыргызстана Отчет фонда Жизненная позиция за 2018 год. Источники финансирования

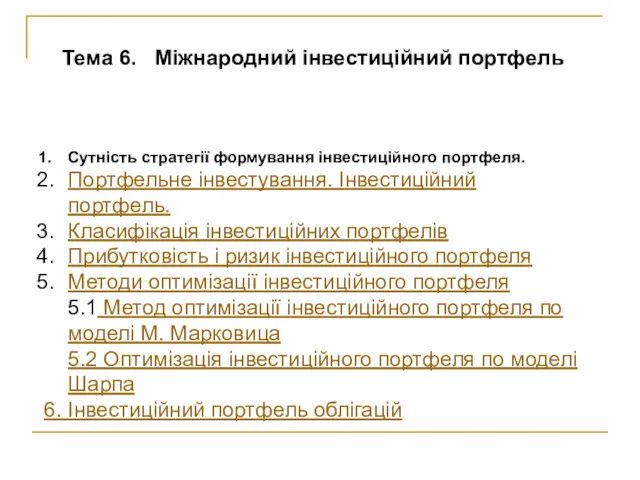

Отчет фонда Жизненная позиция за 2018 год. Источники финансирования Міжнародний інвестиційний портфель. (Тема 6)

Міжнародний інвестиційний портфель. (Тема 6) Оборотные средства предприятий

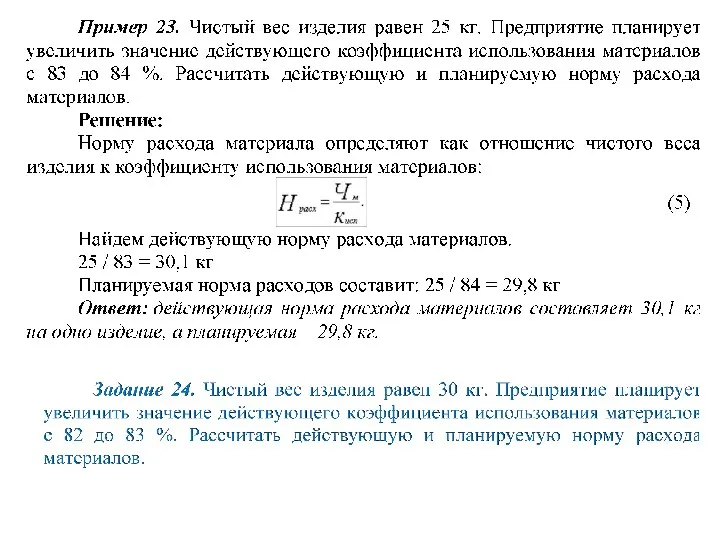

Оборотные средства предприятий Практикум. Запас материальных ресурсов

Практикум. Запас материальных ресурсов Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3

Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3 Методы расчета ставки капитализации

Методы расчета ставки капитализации Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей

Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей Финансовая политика государства (макроуровень). Финансы и кредит

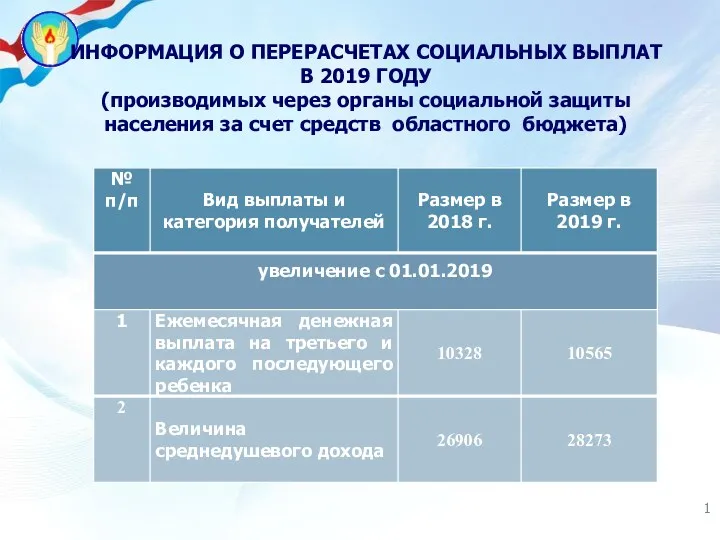

Финансовая политика государства (макроуровень). Финансы и кредит Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) Урок финансовой грамотности

Урок финансовой грамотности Договор лизинга

Договор лизинга Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Монетарное право

Монетарное право Бюджетная классификация

Бюджетная классификация Порядок створення, функціонування та ліквідації страхових компаній

Порядок створення, функціонування та ліквідації страхових компаній Финансовая отчетность предприятия

Финансовая отчетность предприятия Бюджет для граждан

Бюджет для граждан Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла