- Калькулирование затрат и себестоимость продукции

Содержание

- 2. Калькулирование затрат и себестоимость продукции Сущность и значение себестоимости продукции как экономической категории; Состав и классификация

- 3. Сущность и значение себестоимости. «Компания, работающая на нерегулируемом потребительском рынке, обязана сокращать свои издержки до конкурентного

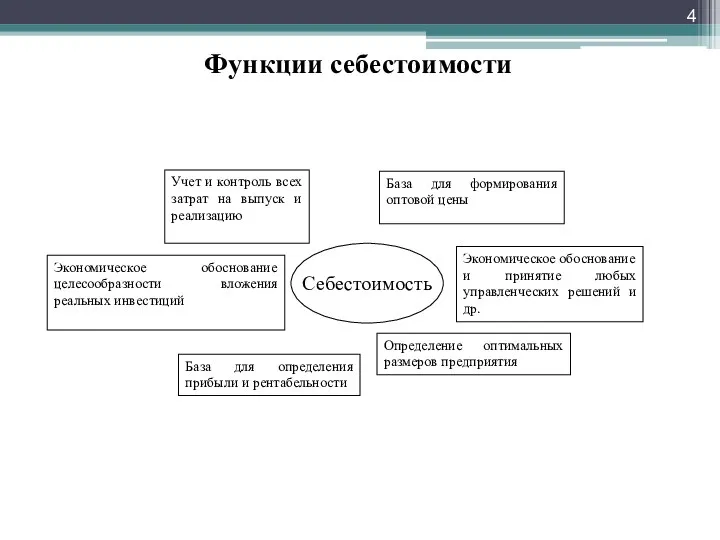

- 4. База для определения прибыли и рентабельности Функции себестоимости

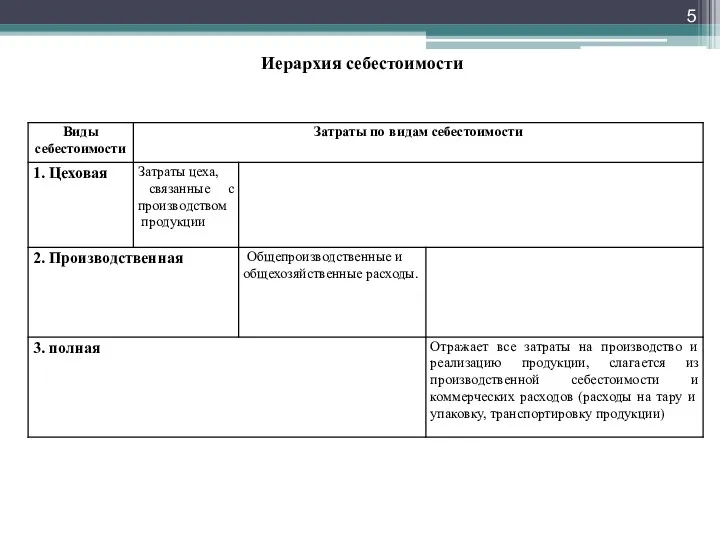

- 5. Иерархия себестоимости

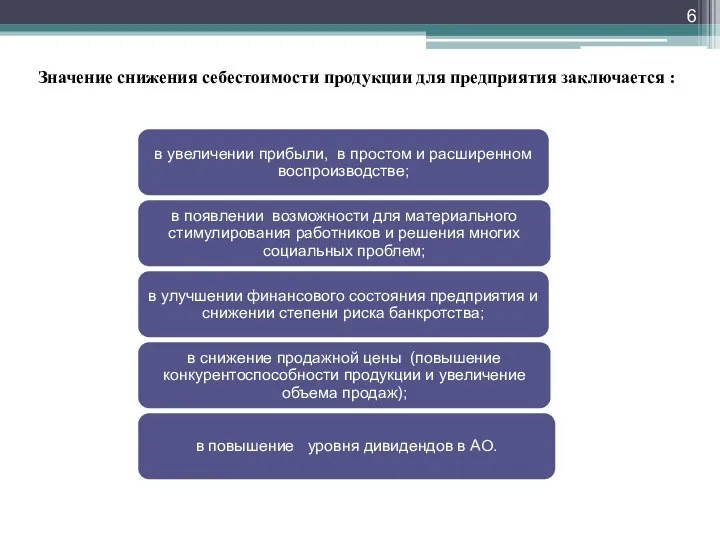

- 6. Значение снижения себестоимости продукции для предприятия заключается :

- 7. Состав и классификация расходов на производство и реализацию продукции «Не надо бояться больших расходов. Надо бояться

- 8. Расходы, связанные с производством и реализацией продукции

- 9. Применяются две взаимодополняющие классификации затрат на производство и реализацию продукции:

- 10. Поэлементная классификация затрат на производство и реализацию продукции

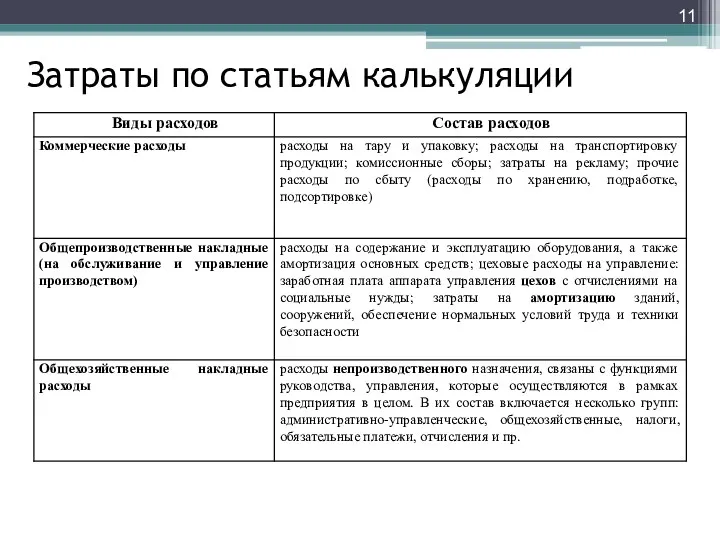

- 11. Затраты по статьям калькуляции

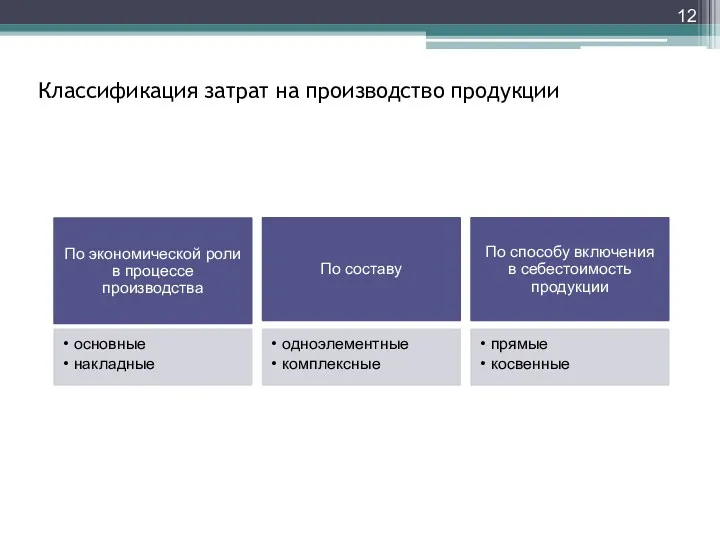

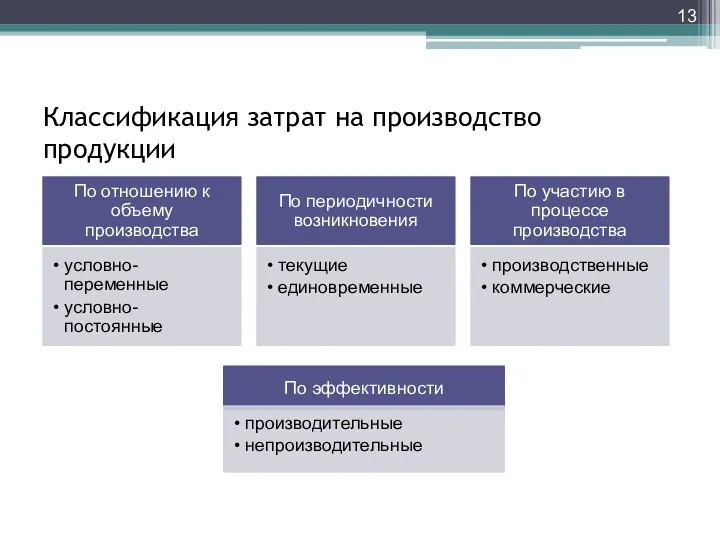

- 12. Классификация затрат на производство продукции

- 13. Классификация затрат на производство продукции

- 14. Факторы, влияющие на структуру себестоимости продукции

- 15. Структура затрат на производство продукции по отраслям промышленности

- 16. Калькулирование затрат «Помните, что каждая минута, пораженная на планирование, экономит десять минут вашего труда». Брайан Трейси

- 17. Расчет себестоимости единицы продукции называется калькуляцией

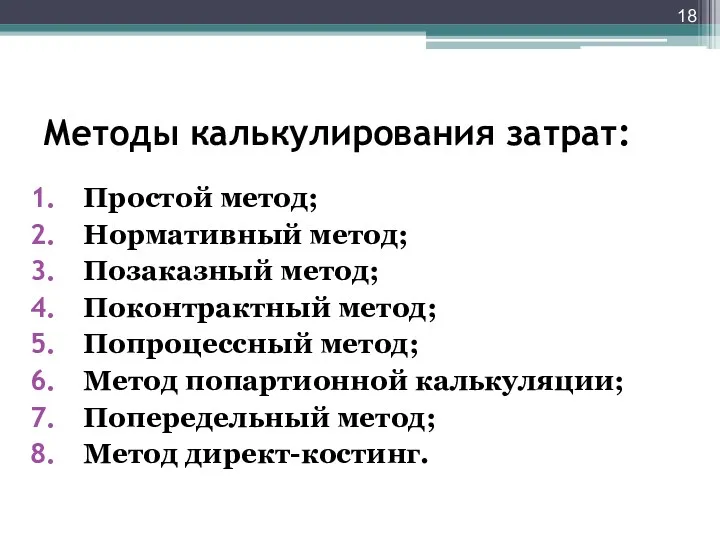

- 18. Методы калькулирования затрат: Простой метод; Нормативный метод; Позаказный метод; Поконтрактный метод; Попроцессный метод; Метод попартионной калькуляции;

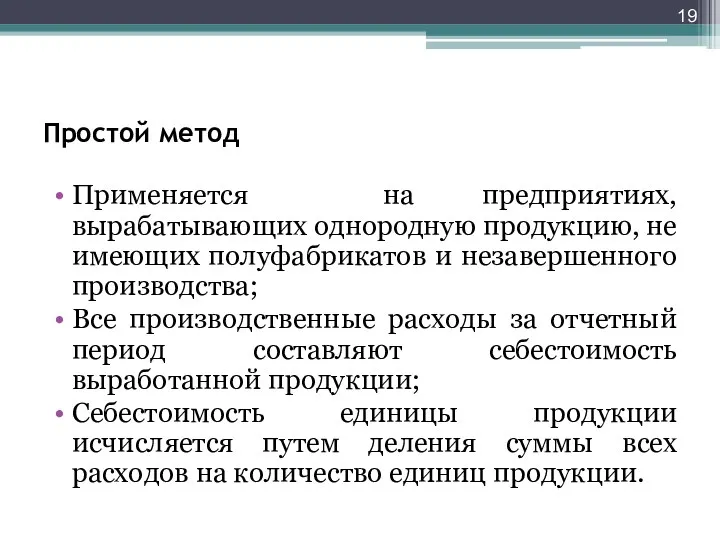

- 19. Простой метод Применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и незавершенного производства; Все производственные

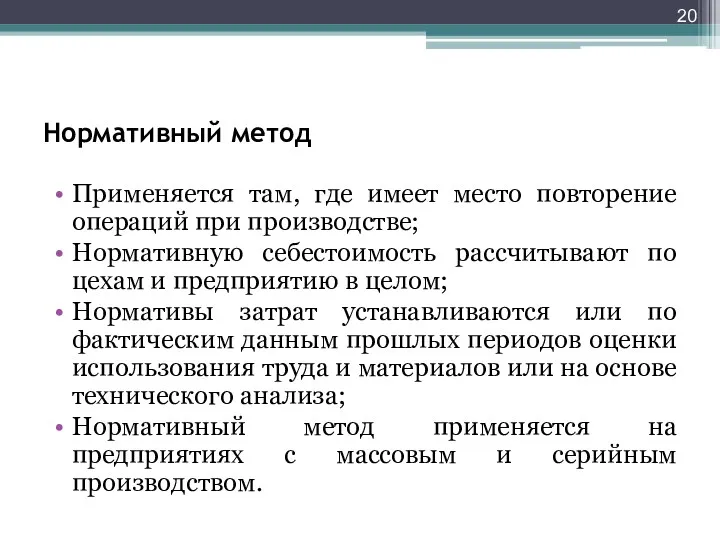

- 20. Нормативный метод Применяется там, где имеет место повторение операций при производстве; Нормативную себестоимость рассчитывают по цехам

- 21. Позаказный метод При позаказной калькуляции объектом калькулирования является отдельный заказ, отдельная работа, которая выполняется в соответствии

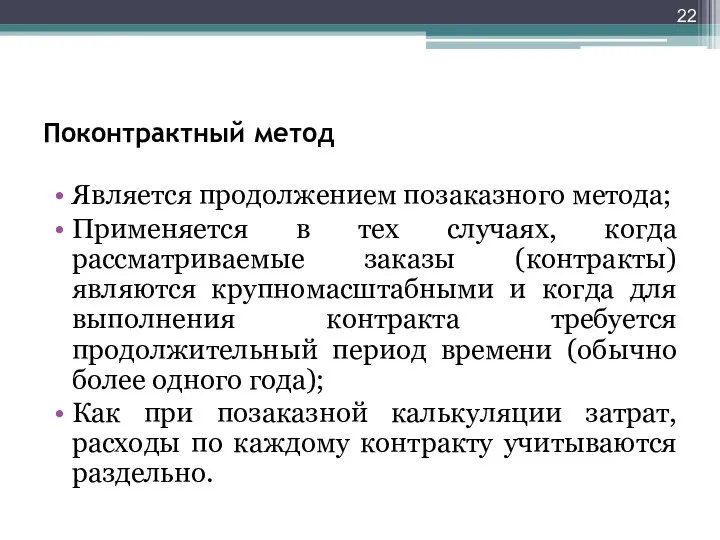

- 22. Поконтрактный метод Является продолжением позаказного метода; Применяется в тех случаях, когда рассматриваемые заказы (контракты) являются крупномасштабными

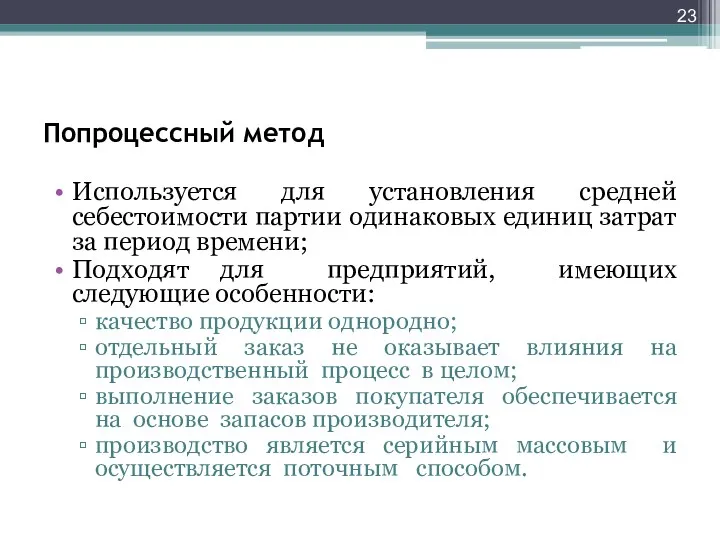

- 23. Попроцессный метод Используется для установления средней себестоимости партии одинаковых единиц затрат за период времени; Подходят для

- 24. Метод попартионной калькуляции Сочетает элементы как позаказной, так и попроцессной калькуляции затрат; Партия определяется как количество

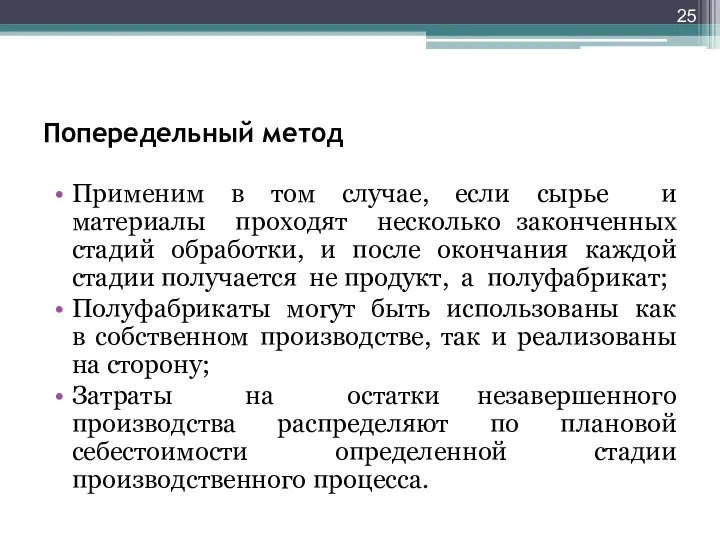

- 25. Попередельный метод Применим в том случае, если сырье и материалы проходят несколько законченных стадий обработки, и

- 26. Метод директ-костинг При методе директ-костинг учитывается ограниченная (усеченная) себестоимость, в которую включаются только прямые (переменные) расходы,

- 27. Основными путями снижения себестоимости являются:

- 29. Скачать презентацию

Калькулирование затрат и себестоимость продукции

Сущность и значение себестоимости продукции как экономической

Калькулирование затрат и себестоимость продукции

Сущность и значение себестоимости продукции как экономической

Сущность и значение себестоимости.

«Компания, работающая на нерегулируемом потребительском рынке, обязана сокращать

Сущность и значение себестоимости.

«Компания, работающая на нерегулируемом потребительском рынке, обязана сокращать

База для определения прибыли и рентабельности

Функции себестоимости

База для определения прибыли и рентабельности

Функции себестоимости

Иерархия себестоимости

Иерархия себестоимости

Значение снижения себестоимости продукции для предприятия заключается :

Значение снижения себестоимости продукции для предприятия заключается :

Состав и классификация расходов на производство и реализацию продукции

«Не надо бояться

Состав и классификация расходов на производство и реализацию продукции

«Не надо бояться

Расходы, связанные с производством и реализацией продукции

Расходы, связанные с производством и реализацией продукции

Применяются две взаимодополняющие классификации затрат на производство и реализацию продукции:

Применяются две взаимодополняющие классификации затрат на производство и реализацию продукции:

Поэлементная классификация затрат на производство и реализацию продукции

Поэлементная классификация затрат на производство и реализацию продукции

Затраты по статьям калькуляции

Затраты по статьям калькуляции

Классификация затрат на производство продукции

Классификация затрат на производство продукции

Классификация затрат на производство продукции

Классификация затрат на производство продукции

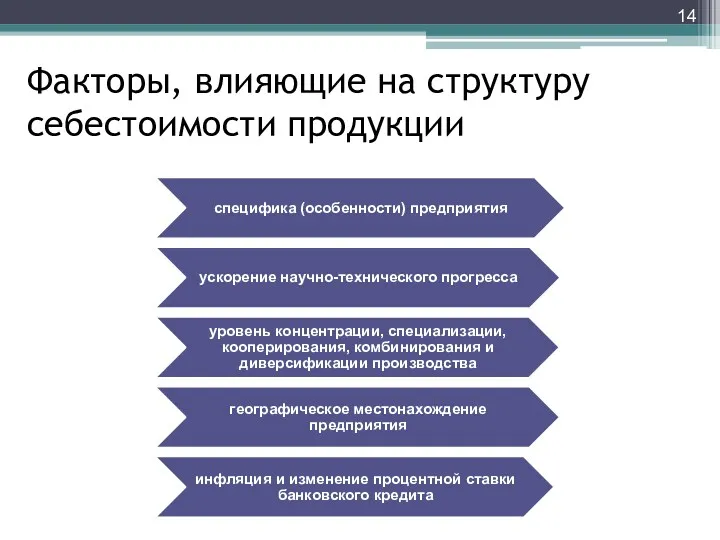

Факторы, влияющие на структуру себестоимости продукции

Факторы, влияющие на структуру себестоимости продукции

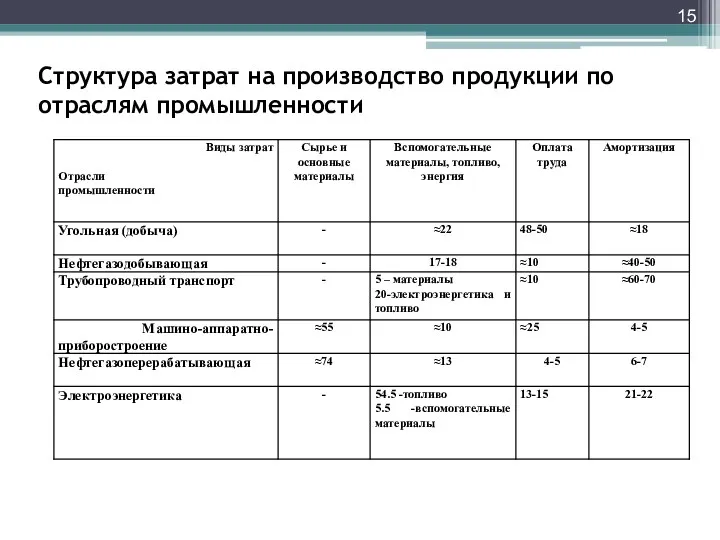

Структура затрат на производство продукции по отраслям промышленности

Структура затрат на производство продукции по отраслям промышленности

Калькулирование затрат

«Помните, что каждая минута, пораженная на планирование, экономит десять минут

Калькулирование затрат

«Помните, что каждая минута, пораженная на планирование, экономит десять минут

Расчет себестоимости единицы продукции называется калькуляцией

Расчет себестоимости единицы продукции называется калькуляцией

Методы калькулирования затрат:

Простой метод;

Нормативный метод;

Позаказный метод;

Поконтрактный метод;

Попроцессный метод;

Метод попартионной калькуляции;

Попередельный метод;

Метод

Методы калькулирования затрат:

Простой метод;

Нормативный метод;

Позаказный метод;

Поконтрактный метод;

Попроцессный метод;

Метод попартионной калькуляции;

Попередельный метод;

Метод

Простой метод

Применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и

Простой метод

Применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и

Нормативный метод

Применяется там, где имеет место повторение операций при производстве;

Нормативную себестоимость

Нормативный метод

Применяется там, где имеет место повторение операций при производстве;

Нормативную себестоимость

Позаказный метод

При позаказной калькуляции объектом калькулирования является отдельный заказ, отдельная работа,

Позаказный метод

При позаказной калькуляции объектом калькулирования является отдельный заказ, отдельная работа,

Поконтрактный метод

Является продолжением позаказного метода;

Применяется в тех случаях, когда рассматриваемые заказы

Поконтрактный метод

Является продолжением позаказного метода;

Применяется в тех случаях, когда рассматриваемые заказы

Попроцессный метод

Используется для установления средней себестоимости партии одинаковых единиц затрат за

Попроцессный метод

Используется для установления средней себестоимости партии одинаковых единиц затрат за

Метод попартионной калькуляции

Сочетает элементы как позаказной, так и попроцессной калькуляции затрат;

Партия

Метод попартионной калькуляции

Сочетает элементы как позаказной, так и попроцессной калькуляции затрат;

Партия

Попередельный метод

Применим в том случае, если сырье и материалы проходят несколько

Попередельный метод

Применим в том случае, если сырье и материалы проходят несколько

Метод директ-костинг

При методе директ-костинг учитывается ограниченная (усеченная) себестоимость, в которую включаются

Метод директ-костинг

При методе директ-костинг учитывается ограниченная (усеченная) себестоимость, в которую включаются

Основными путями снижения себестоимости являются:

Основными путями снижения себестоимости являются:

The role of managerial finance. (Chapter 1)

The role of managerial finance. (Chapter 1) Платёжная система биткойн

Платёжная система биткойн Налоговый контроль и методы его осуществления

Налоговый контроль и методы его осуществления Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО

Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО Fundraising

Fundraising Основы оценки стоимости бизнеса

Основы оценки стоимости бизнеса Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями

Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями Кредиты

Кредиты Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций

Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций The Hershey Company SEC

The Hershey Company SEC Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями

Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз

Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз Консультация Социальный проект: теория и практика

Консультация Социальный проект: теория и практика Финансовый рынок как источник капитала для организации

Финансовый рынок как источник капитала для организации Содержание и организационноправовые основы государственных и муниципальных финансов

Содержание и организационноправовые основы государственных и муниципальных финансов Как заработать подростку?

Как заработать подростку? Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Планирование аудита. Исследования в аудите. (Тема 11)

Планирование аудита. Исследования в аудите. (Тема 11) Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы

Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы Цели, задачи, функции, операции центрального банка

Цели, задачи, функции, операции центрального банка Опционы. Опционный контракт

Опционы. Опционный контракт Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5

Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5 Управление личным бюджетом

Управление личным бюджетом Бухгалтерлік есеп

Бухгалтерлік есеп Налог на добавленную стоимость

Налог на добавленную стоимость Программа Нұрлы Жер. Новые направления жилищного строительства

Программа Нұрлы Жер. Новые направления жилищного строительства Основы финансовой политики и ее роль в развитии общества

Основы финансовой политики и ее роль в развитии общества Решение задач по расчету страхового взноса по страхованию ответственности

Решение задач по расчету страхового взноса по страхованию ответственности