- Основы оценки стоимости бизнеса

Содержание

- 2. Раздел № 1 Понятия, цели и принципы оценки

- 3. Тема 1.1. Основные понятия оценки Оценка стоимости объекта собственности – процесс определения в денежном выражении стоимости

- 4. Субъект оценки – профессиональные оценщики. Объекты оценки – объекты собственности в совокупности с правами, которыми наделен

- 5. Субъект собственности – экономически обособленное лицо (юридическое или физическое), обладающее конкретным объектом. Собственность – это экономические

- 6. Не может быть отношений между субъектом и материальным благом. Рыночная оценка должна учитывать не только ценность

- 7. Тема 1.2. Цели оценки Купля-продажа (ценных бумаг, части предприятия или в целом); Разработка плана развития; Залог;

- 8. Налогообложение (переоценка); Реорганизация (слияние, разделение, поглощение, выделение, аренда и т.д.); Повышение эффективности управления предприятием, т.е. для

- 9. Тема 1.3. Виды стоимостей, определяемых при оценке 1. Рыночная - это наиболее вероятная цена, которую можно

- 10. 2. Инвестиционная - это стоимость для одного конкретного покупателя (или инвестора, или владельца). Инвестиционная стоимость отличается

- 11. 3. Страховая стоимость - стоимость собственности, определяемая положениями страхового полиса. 4. Налогооблагаемая стоимость – стоимость, рассчитываемая

- 12. 5. Утилизационная (скраповая) стоимость - стоимость объекта собственности (кроме земельного участка) – как совокупная стоимость материалов,

- 13. 6. Стоимость воспроизводства - стоимость объекта собственности, создаваемой по той же планировке и из тех материалов,

- 14. 8. Балансовая стоимость - стоимость имущества, ранее отражаемая в балансе предприятия. Она бывает первоначальной и восстановительной.

- 15. 10. Восстановительная - стоимость объекта "как нового" в современных ценах. 11. Ликвидационная - это чистая сумма,

- 16. Упорядоченная ликвидация - это ликвидация, при которой распродажа активов проводится в течение разумного периода времени, с

- 17. 12. Эффективная стоимость - стоимость активов, равная большей из двух величин – потребительной стоимости активов для

- 18. Тема 1.4. Подходы и методы оценки Оценка применяет различные методы, которые можно отнести к одному из

- 19. Затратный подход В качестве меры стоимости принимаются затраты (издержки) на создание и продажу объекта. Методы, базирующиеся

- 20. Сравнительный подход Определения стоимости путем анализа цен на аналогичные объекты. Цена аналога служит отправным пунктом для

- 21. Методы сравнительного подхода выводят на оценку именно рыночной стоимости. Надежность оценок зависит от полноты и достоверности

- 22. Доходный подход Оценка строится на прогнозировании будущих доходов, которые можно получить от данного объекта. Методы доходного

- 23. Для получения обоснованной оценки применяют несколько методов, которые более всего подходят в конкретной ситуации.

- 24. Тема 1.5. Направления и объекты оценки 1. Оценка машин и оборудования 2. Оценка недвижимости 3. Оценка

- 25. Раздел № 2 Оценка машин и оборудования

- 26. Тема 2.1. Затратный подход в оценке машин и оборудования опирается на оценочный принцип замещения. Для определения

- 27. Себестоимость - главный элемент стоимости оборудования. Различают себестоимость: технологическую; цеховую; заводскую; полную; Стоимость отличается от полной

- 28. Методы затратного подхода

- 29. Расчет по цене однородного объекта Характеристика Стоимость рассчитывают по цене однородного объекта, корректируя его себестоимость Область

- 30. Поэлементный (поагрегатный) расчет Характеристика Стоимость складывается из суммы цен отдельных частей (узлов, агрегатов, блоков), затрат на

- 31. Анализ и индексация затрат Характеристика Первоначальную стоимость объекта разбивают на экономические элементы, которые затем индексируют в

- 32. Расчет по укрупненным нормативам Характеристика Полную себестоимость объекта рассчитывают как сумму затрат на основные материалы, комплектующие

- 33. Тема 2.2. Износ машин и оборудования, его классификация и методы определения.

- 34. Износ уменьшение степени эксплуатационной пригодности свойств объекта со временем. Выражается в обесценении (уменьшение относительной стоимости объекта

- 35. Физический износ ухудшение первоначальных технико-экономических свойств из-за: естественного изнашивания объекта в процессе эксплуатации под воздействием природных

- 36. Физический износ 1-го рода накопившийся в результате нормальной эксплуатации.

- 37. Физический износ 2-го рода возникший из-за стихийных бедствий, аварий, нарушений норм эксплуатации и т.д.

- 38. Непрерывный износ постепенное снижение технико-экономических свойств.

- 39. Аварийный износ быстрое снижение технико-экономических свойств.

- 40. Функциональный износ ухудшение первоначальных технико-экономических свойств, из-за развития новых технологий в отрасли производства аналогичных объектов.

- 41. Моральный износ изменение (улучшение) свойств аналогичных объектов.

- 42. Технологический износ появляется из-за изменения технологического цикла, в котором участвовал данный объект.

- 43. Экономический износ внешний износ, вызванный изменением рынка, НТП, НТР и т.д.

- 44. Сервис-фактор стоимость эксплуатации (техобслуживание и поддержание в рабочем состоянии).

- 45. Тема 2.3. Особенности переоценки основных фондов предприятий

- 46. Действующее законодательство указывает кроме определения способов переоценки вид стоимости восстановительная - полная стоимость приобретения новых объектов

- 47. Степень применяемости подходов Затратный подход Сравнительный подход Доходный подход используется в основном редко никогда

- 48. Результаты переоценки основных фондов влияют на налогообложение предприятия, а именно: налог на имущество налог на прибыль

- 49. Тема 2.4. Сравнительный подход в оценке машин и оборудования Определение стоимости на основе анализа недавних продаж

- 50. Изделие может является аналогом, если оно: 1. Имеет то же самое функциональное назначение 2. Принадлежит по

- 51. Прямое сравнение с аналогом Характеристика Подбирают аналог с известной ценой. Его цену корректируют коэффициентами и поправками,

- 52. Статистическое моделирование цены Характеристика По статистическим данным о ценах и параметрах нескольких однотипных объектов методом корреляционного

- 53. Область применения Имеется информация о ценах и параметрах для группы однотипных объектов, позволяющая рассчитать корреляционную модель

- 54. Индексация первоначальной стоимости объекта Характеристика Первоначальную стоимость (цену) объекта умножают на индексирующий коэффициент, который представляет собой

- 55. Область применения Известна первоначальная стоимость (цена) объекта на какой-либо момент. Имеются данные о ценовых индексах за

- 56. Тема 2.5. Доходный подход в оценке машин и оборудования применим только к собственности, производящей конечную продукцию

- 57. Любое инвестирование денежных средств осуществляется на принципах возвратности и доходности.

- 58. Метод прямой капитализации наиболее применим к объектам, приносящим доход со стабильно предсказуемыми суммами доходов и расходов;

- 59. Метод дисконтирования целесообразно использовать в случае нестабильности при получении дохода.

- 60. Нормы отдачи (дохода, прибыли) выражают взаимосвязь между всеми ожидаемыми от проекта выгодами, включая возврат средств от

- 61. Рыночная стоимость определяется как текущая стоимость будущих выгод, вытекающих из прав владения на данный объект.

- 62. При оценке объекта методом дисконтирования будущих доходов: определяются период расчета и интервалы для расчета денежных потоков;

- 63. Ставка дисконта (метод кумулятивного построения) безрисковая ставка + норма инфляции + премия за риск

- 64. Дисконтированные чистые доходы Характеристика Определяют чистый доход от функционирования производственной системы и находят ее текущую стоимость,

- 65. Капитализация и остаток Характеристика Из чистого дохода производственной системы вычитают доходы, относимые к недвижимости, и получают

- 66. Равноэффективный аналог Характеристика Выбирают функциональный аналог (базисный объект). Рассчитывают эксплуатационные издержки для оцениваемого и базисного объектов.

- 67. Область применения Объекты, для которых можно подобрать функциональные аналоги и рассчитать эксплуатационные издержки за срок службы

- 68. Раздел № 3 Оценка недвижимости

- 69. Объект недвижимости Товар, обращающийся на рынке, жестко связанный с участком земли, так что его перенос в

- 70. Тема 3.1. Затратный подход в оценке недвижимости

- 71. Затратный подход заключается в определении: восстановительной стоимости (точной копии объекта) или стоимости замещения (аналогичным объектом); уменьшение

- 72. Анализ наилучшего и наиболее эффективного использования объекта недвижимости предполагает, что выявляется из возможных вариантов использования объекта

- 73. Это предусматривает оценку участка земли как свободного, т.е. при оценке объекта речь идет в первую очередь

- 74. Если участок свободен от строений, то оценщик определяет, какой объект необходимо построить, исходя из наиболее эффективного

- 75. Если строение на участке имеется, то надо определить увеличивать ли стоимость участка на величину стоимости данного

- 76. Оценка земли При оценке рыночной стоимости земельного участка необходимо определить состав оцениваемых прав на него. Частная

- 77. Метод техники остатка для земли; Метод средневзвешенного коэффициента капитализации; Метод сравнения продаж; Метод разбиения; Метод капитализации;

- 78. Метод техники остатка для земли; При применении этого метода должны быть известны: Стоимость зданий и сооружений;

- 79. Определение дохода приносимые зданиями и сооружениями Для определения дохода, приносимого зданиями и сооружениями, их стоимость умножаем

- 80. Непосредственное определение стоимости земли (Остаток ЧЭД, относимого к земле) YЗЕМ=Y-YЗД, где YЗЕМ - ЧЭД, относимый к

- 81. Алгоритм методов затратного подхода 1.Определение стоимости земельного участка и работ по его благоустройству 2.Определение полной стоимости

- 82. 4.Вычитание износа из ПСВ(ПСЗ) 5.Суммирование стоимости земельного участка и стоимости зданий и сооружений;

- 83. Методы определения полной стоимости воспроизводства(ПСВ) или замещения(ПСЗ)

- 84. Метод количественного анализа Детальный подсчет всех издержек на возведение или установку частей нового здания -– прямых

- 85. Метод разбивки по компонентам Используют показатели затрат по отдельным компонентам здания, включая их установку. Данные берут

- 86. Метод сравнительной единицы Применяется по отношению к стандартным типовым зданиям и сооружениям, имеющим небольшие отклонения в

- 87. ПВС оцениваемого здания находится по формуле - ПВС =В VСТР k, где ПВС - полная стоимость

- 88. Всего разработано 37 укрупненных показателей восстановительной стоимости (УПВС) зданий и сооружений различных отраслей народного хозяйства, в

- 89. Индексный метод Умножение балансовой стоимости объекта на соответствующий индекс для переоценки основных фондов, утвержденных Правительством РФ.

- 90. Тема 3.2. Подход сравнения продаж в оценке недвижимости

- 91. Сравнительный подход к оценке недвижимости Проведение сравнительного анализа сделок купли-продажи или аренды на рынке недвижимости, сопоставление

- 92. Сравнительный подход в основном используется там, где имеется достаточная база данных о сделках купли-продажи или аренды

- 93. Метод сравнения продаж Элементы сравнения для объектов недвижимости: Переданные имущественные права; Условия финансирования сделки. Например, на

- 94. Время продажи. Учитывается тенденция изменения цен на рынке недвижимости с течением времени; Местоположение; Физические характеристики объекта

- 95. Способы расчета и внесения поправок Анализ парных продаж Прямой анализ характеристик Экспертный

- 96. Анализ парных продаж Продажа двух объектов идентичных во всем, кроме одной, как правило, характеристики. Если между

- 97. Объекты парной продажи не обязательно должны быть сопоставимыми с объектом и его аналогом. Должно соблюдаться отношение

- 98. Прямой анализ характеристик Способ предполагает анализ характеристик оцениваемого объекта и его аналога. Например, покупательная способность денежной

- 99. Экспертный Способ основан на представлениях эксперта о преимуществах и недостатках оцениваемого объекта по сравнению с аналогом.

- 100. Тема 3.3. Доходный подход в оценке недвижимости

- 101. Метод валовой ренты (метод валового рентного мультипликатора - ВРМ-GRM) ВРМ – отношение продажной цены к валовому

- 102. Рассчитывается среднее значение ВРМ. Вероятная стоимость оцениваемого объекта равна произведению ВРМ на рыночный рентный доход от

- 103. Пример расчета валового рентного мультипликатора Доход от оцениваемого объекта 57000 руб. Определить стоимость объекта на основе

- 104. Метод прямой капитализации Доходы от владения недвижимостью – поступления от сдачи в аренду и продажи объекта

- 105. 3. Чистый эксплуатационный доход - действительный валовой доход за вычетом расходов по эксплуатации. Чаще всего используется

- 106. 6. Рассчитывается коэффициент капитализации. 7. Определяется стоимость объекта - V=Y/R, где V – стоимость оцениваемого объекта;

- 107. Определение коэффициента капитализации Метод кумулятивного построения - безрисковая ставка дохода + премия за риск + премия

- 108. Метод дисконтированных денежных потоков

- 109. Реверсия Для расчета рыночной стоимости имущества необходимо учитывать реверсию вне зависимости от того, планируется ли в

- 110. Реверсия денежные средства, полученные от будущей продажи объекта в конце периода владения. После суммирования дисконтированных величин

- 111. Тема№4 Временная оценка денежных потоков. Будущая стоимость денежной единицы. FV=PV(1+i)n. или FV=PV(1+j/m)nm где FV - будущая

- 112. 2. Текущая стоимость денежной единицы. PV =FV/(1+i)n Тип решаемых задач: текущая стоимость денежной суммы, которая будет

- 113. 3. Текущая стоимость аннуитета. [ 1-1/(1+i)n] PV = PMT -------------------; i Аннуитет - серия равновеликих платежей

- 114. Накопление денежной единицы за период. (1+i)n-1 FV = PMT ---------------; i Стоимость серии равных платежей. Пример:

- 115. Взнос на амортизацию денежной единицы. i PMT = PV -------------------; [ 1-1/(1+i)n] Регулярный периодический платеж в

- 116. Фактор фонда возмещения. i PMT = PV ----------------; (1+i)n-1 Стоимость погашения основной суммы долга. Пример: Какую

- 117. Раздел № 5 Оценка интеллектуальной собственности и нематериальных активов

- 118. Тема 5.1. Введение в проблемы оценки ИС и НА

- 119. Оценка ИС и НА самое сложное направление оценочной деятельности. До 1991 года ИС и авторские права

- 120. "Положение о бухгалтерском учете и отчетности в РФ", утвержденное Приказом Минфина РФ от 26.12.94 N 170

- 121. «К нематериальным активам, используемым в течение длительного периода (свыше одного года) в хозяйственной деятельности и приносящим

- 122. из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы

- 123. из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

- 124. Кроме того, к нематериальным активам относятся права пользования земельными участками, природными ресурсами и организационные расходы. Нематериальные

- 125. Отдельными нормативными актами регулируется еще две группы нематериальных активов: 1) Отложенные, или отсроченные, расходы – издержки,

- 126. * Гудвилл - имя, репутация предприятия: а) условная стоимость его деловых связей, "цена" накапливаемых нематериальных активов

- 127. Гудвилл может быть связан с месторасположением предприятия, персоналом, различными правами или льготами легального характера (т.е. закрепленными

- 128. Гудвилл является нематериальным активом, часто не отражаемым или отражаемым по заниженной стоимости. Однако его необходимо учитывать

- 129. При оценке нематериальных активов осуществляется экспертиза: Объектов ИС. Проверяется факт наличия и использования объектов ИС; Охранных

- 130. Тема 5.2. Затратный подход к оценке ИС и НА

- 131. Метод приведенных затрат определение прошлых затрат на приобретение или создание ИС и подготовку на ее использование

- 132. Метод расчета полной восстановительной стоимости определение на дату оценки величину затрат для воссоздания аналогичной копии.

- 133. Метод замещения определение стоимости приобретения аналогичного по производительности объекта на дату оценки.

- 134. Тема 5.3. Подход "сравнения продаж"

- 135. Метод прямого сравнения продаж. Выявляются факты аналогичных продаж. При идентификации аналога учитывают время продажи, объем, место

- 136. Метод косвенного сравнения продаж (метод роялти) Этот метод используется для оценки объектов ИС из-за недостатка информации.

- 137. Все денежные потоки дисконтируют. Этот метод часто применяется при определении нанесенного ущерба при пиратском использовании. За

- 138. Затратный подход оценивает стоимость ИС и НА с позиции прошлых затрат, или затрат на дату оценки.

- 139. Тема 5.4. Доходные подходы к оценке ИС и НА

- 140. 1. Метод дисконтирования денежных потоков. В основе метода приведение денежных потоков от использования объектов ИС и

- 141. 3. Метод избыточной прибыли. Суть метода - в корректировке цены предприятия на сумму капитализированной прибыли, которая

- 142. Основные этапы оценки: 1. Определение стоимости чистых материальных активов 2. Нормализация фактической прибыли предприятия 3. Расчет

- 143. 4. Определение величины избыточной прибыли как разницы между нормализованной за счет материальных активов и фактической. 5.

- 144. Метод преимущества в прибылях Стоимость объекта ИС и НА обуславливается дополнительной прибылью, получаемой от его применения

- 145. Раздел № 6 Стоимостной анализ деятельности предприятий и оценка бизнеса

- 146. Тема 6.1. Затратный (имущественный) подход к оценке бизнеса

- 147. Затратный подход - отражает точку зрения продавца Метод скорректированной балансовой стоимости (чистых активов). Стоимость предприятия определяется

- 148. Баланс предприятия АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы Основные средства Незавершенное строительство Долгосрочные финансовые вложения Прочие

- 149. ПРИКАЗ Минфина РФ N 71, ФКЦБ N 149 от 05.08.96 "О ПОРЯДКЕ ОЦЕНКИ СТОИМОСТИ ЧИСТЫХ АКТИВОВ

- 150. РАСЧЕТ ЧИСТЫХ АКТИВОВ Активы 1. Нематериальные активы 2. Основные средства 3. Незавершенное строительство 4. Долгосрочные финансовые

- 151. Все пункты актива, кроме денежных средств подвергаются корректировке. Нематериальные активы, основные средства и незавершенное строительство оценивается

- 152. Долгосрочные и краткосрочные финансовые вложения оцениваются на базе котировок рынка ценных бумаг. Если ценные бумаги не

- 153. Запасы оцениваются по текущим ценам с учетом затрат на транспортировку и складирование. Дебиторская задолженность оценивается с

- 154. Регулирующей статьей баланса при всех корректировках выступает “нераспределенная прибыль”, “добавленная стоимость” и другие источники собственного капитала.

- 155. Метод замещения подбирается предприятие, стоимость которого известна, выпускающее аналогичный ассортимент продукции.

- 156. Метод ликвидационной стоимости Разность между активами и текущими обязательствами с поправкой на ликвидность. При определении ликвидационной

- 157. Тема 6.2. Методы сравнения продаж в оценке бизнеса

- 158. Сравнительный подход отражает точку зрения свободного рынка Сравнительный подход предполагает использование трех основных методов.

- 159. Метод рынка капитала стоимость закрытого предприятия определяется на основе данных фондового рынка по акциям аналогичных открытых

- 160. Метод сделок для сравнения берутся данные по продажам контрольных пакетов акций компаний, либо о продажах предприятий

- 161. Обычно требуется 6-8 аналогов. В результате применения мультипликаторов к финансовым показателям предприятия определяется предварительная реальная рыночная

- 162. Метод отраслевых соотношений позволяет получить ориентировочные стоимостные оценки предприятий, основано на выводе соотношений типа “Цена-выручка” и

- 163. Преимущество сравнительного подхода В том, что он базируется на рыночных данных и отражает реально сложившееся соотношение

- 164. К недостаткам следует отнести сложность получения информации по достаточному кругу аналогичных предприятий, необходимость внесения поправок для

- 165. Этапы оценки бизнеса рыночными методами 1. Поиск аналога или сопоставимых предприятий 2. Финансовый анализ и повышение

- 166. Критерии отбора аналогов 1. идентичность отрасли и продукции 2. сопоставимость по масштабам, степени диверсификации производства, зрелости

- 167. Предполагается, что сходные предприятия имеют близкое соотношение между ценой и такими финансовыми показателями, как прибыль, денежный

- 168. Обычно используют 4 группы мультипликаторов 1. Цена/прибыль; цена/денежный поток; 2. Цена/дивиденды; 3. Цена/выручка; цена/фактический объем производства;

- 169. Тема 6.3. Доходный подход к оценке бизнеса

- 170. Доходный подход - отражает точку зрения покупателя Метод дисконтирования денежных потоков (дисконтирования будущей прибыли). Денежный поток

- 171. Метод дисконтирования денежных потоков (дисконтирования будущей прибыли) Определение стоимости бизнеса методом дисконтированных денежных потоков основано на

- 172. Основные этапы метода 1. Выбор модели денежного потока При оценке бизнеса применяют две модели денежного потока:

- 173. Денежный поток для собственного капитала = чистая прибыль + амортизация – прирост оборотного капитала – прирост

- 174. 2. Определение длительности прогнозного периода 3. Ретроспективный анализ и прогноз выручки от реализации 4 .Анализ и

- 175. 7 .Определение ставки дисконта 8 .Расчет величины стоимости в постпрогнозный период 9 .Расчет текущих стоимостей будущих

- 176. Метод прямой капитализации см. тему 3.3.

- 178. Скачать презентацию

История развития аудита

История развития аудита Инициативное бюджетирование в Московской области

Инициативное бюджетирование в Московской области Кредит: сущность и функции. Формы кредита

Кредит: сущность и функции. Формы кредита Methods of comparable data obtaining. Currency conversion. Average annual exchange rate. The purchasing power parity

Methods of comparable data obtaining. Currency conversion. Average annual exchange rate. The purchasing power parity Возникновение банковской системы США. Современное состояние

Возникновение банковской системы США. Современное состояние Организационные формы финансирования бизнеса: факторы, механизмы и инструменты

Организационные формы финансирования бизнеса: факторы, механизмы и инструменты Заработная плата

Заработная плата Долгосрочные активы

Долгосрочные активы Учет и аудит расчетов с персоналом по оплате труда

Учет и аудит расчетов с персоналом по оплате труда Финансовое планирование на предприятии

Финансовое планирование на предприятии Методика расчета и уплаты налогов. Страховые взносы во внебюджетные фонды

Методика расчета и уплаты налогов. Страховые взносы во внебюджетные фонды Государственные и муниципальные ценные бумаги

Государственные и муниципальные ценные бумаги Предложение по страхованию жизни сотрудников предприятия 2016 год

Предложение по страхованию жизни сотрудников предприятия 2016 год Главные изменения налогового законодательства — 2024

Главные изменения налогового законодательства — 2024 Электронный документооборот ПФР при представлении сведений о трудовой деятельности

Электронный документооборот ПФР при представлении сведений о трудовой деятельности Ревизия как основной метод финансового контроля

Ревизия как основной метод финансового контроля Халықаралық валюта жүйесі

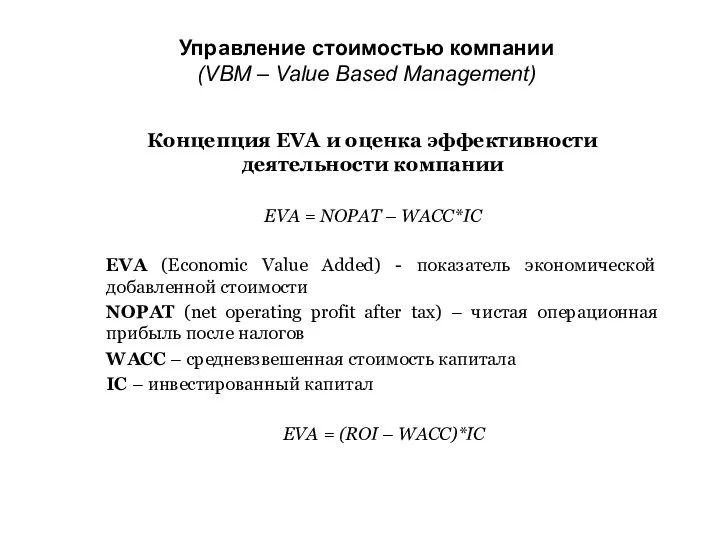

Халықаралық валюта жүйесі Управление стоимостью компании

Управление стоимостью компании Предоставление мер социальной поддержки семьям с детьми

Предоставление мер социальной поддержки семьям с детьми Финансовый план

Финансовый план Анализ бухгалтерского баланса организации

Анализ бухгалтерского баланса организации Учет амортизации основных средств

Учет амортизации основных средств История возникновения, сущность, функции и виды денег

История возникновения, сущность, функции и виды денег Бюджетирование проектов. (Лекция 7)

Бюджетирование проектов. (Лекция 7) Деньги в разных странах

Деньги в разных странах Нематериальные активы

Нематериальные активы Бюджет для граждан. Городской округ Егорьевск

Бюджет для граждан. Городской округ Егорьевск Газпромбанк. Сервис “Корпоративны е карты”

Газпромбанк. Сервис “Корпоративны е карты”