- Ревизия как основной метод финансового контроля

Содержание

- 2. Понятие ревизии и правовая регламентация Согласно части второй статьи 267.1 БК РФ под ревизией понимается комплексная

- 3. Виды ревизий По содержанию Документальные ревизии включают в себя проверку различных финансовых документов. На основе их

- 4. Виды ревизий По времени Плановые ревизии В основном ревизии проводятся в соответствии с планом, который составляется

- 5. Виды ревизий По обследуемому периоду деятельности Фронтальные ревизии проверяется вся финансовая деятельность субъекта за определенный период.

- 6. Виды ревизий По объему деятельности Комплексные ревизии проверяется финансовая деятельность данного субъекта в различных областях Тематические

- 7. Ревизия и ревизоры Законодательством закреплен обязательный и регулярный характер ревизии. Она проводится на месте и основывается

- 8. Ревизии могут проводить: Счетная палата РФ; Департамент государственного финансового контроля и аудита Минфина РФ; Федеральное казначейство

- 9. Срок проведения ревизий Согласно Инструкции о порядке проведения ревизии, срок её проведения со стороны контрольно-ревизионных органов

- 10. В ходе ревизии финансово-хозяйственной деятельности организации осуществляется: проверка учредительных, регистрационных, плановых, отчетных, бухгалтерских и других документов

- 11. Акт ревизии цель ревизии; основные результаты проверки; выявленные факты нарушений финансовой дисциплины; причины, повлекшие данные нарушения;

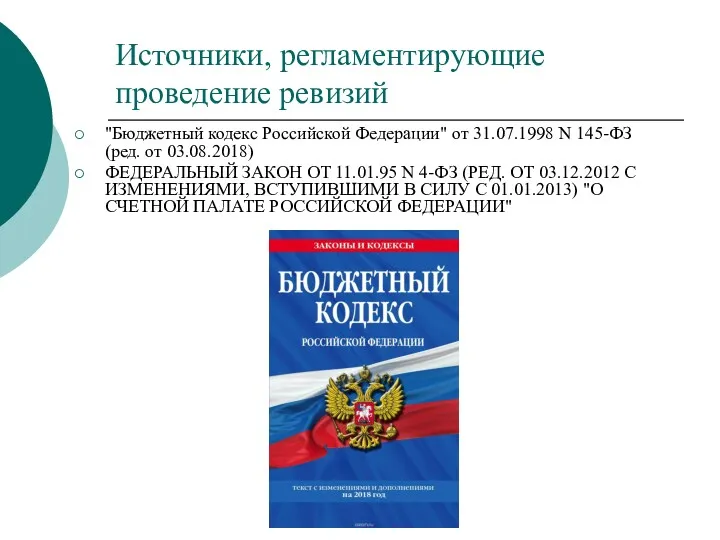

- 12. Источники, регламентирующие проведение ревизий "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 03.08.2018) ФЕДЕРАЛЬНЫЙ

- 13. Использованная литература Федеральный Закон от 11.01.95 N 4-ФЗ (ред. от 03.12.2012 с изменениями, вступившими в силу

- 15. Скачать презентацию

Понятие ревизии и правовая регламентация

Согласно части второй статьи 267.1 БК РФ

Понятие ревизии и правовая регламентация

Согласно части второй статьи 267.1 БК РФ

Виды ревизий

По содержанию

Документальные ревизии

включают в себя проверку различных финансовых документов.

Виды ревизий

По содержанию

Документальные ревизии

включают в себя проверку различных финансовых документов.

Виды ревизий

По времени

Плановые ревизии

В основном ревизии проводятся в соответствии с

Виды ревизий

По времени

Плановые ревизии

В основном ревизии проводятся в соответствии с

Виды ревизий

По обследуемому периоду деятельности

Фронтальные ревизии

проверяется вся финансовая деятельность

Виды ревизий

По обследуемому периоду деятельности

Фронтальные ревизии

проверяется вся финансовая деятельность

Виды ревизий

По объему деятельности

Комплексные ревизии

проверяется финансовая деятельность данного субъекта

Виды ревизий

По объему деятельности

Комплексные ревизии

проверяется финансовая деятельность данного субъекта

Ревизия и ревизоры

Законодательством закреплен обязательный и регулярный характер ревизии. Она проводится

Ревизия и ревизоры

Законодательством закреплен обязательный и регулярный характер ревизии. Она проводится

Ревизии могут проводить:

Счетная палата РФ;

Департамент государственного финансового контроля и аудита

Ревизии могут проводить:

Счетная палата РФ;

Департамент государственного финансового контроля и аудита

Срок проведения ревизий

Согласно Инструкции о порядке проведения ревизии, срок её проведения

Срок проведения ревизий

Согласно Инструкции о порядке проведения ревизии, срок её проведения

В ходе ревизии финансово-хозяйственной деятельности организации осуществляется:

проверка учредительных, регистрационных, плановых,

В ходе ревизии финансово-хозяйственной деятельности организации осуществляется:

проверка учредительных, регистрационных, плановых,

Акт ревизии

цель ревизии;

основные результаты проверки;

выявленные факты нарушений финансовой дисциплины;

Акт ревизии

цель ревизии;

основные результаты проверки;

выявленные факты нарушений финансовой дисциплины;

Источники, регламентирующие проведение ревизий

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ

Источники, регламентирующие проведение ревизий

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ

Использованная литература

Федеральный Закон от 11.01.95 N 4-ФЗ (ред. от 03.12.2012 с

Использованная литература

Федеральный Закон от 11.01.95 N 4-ФЗ (ред. от 03.12.2012 с

Основы бизнес-аналитики. Лекция 13. Пооперационный учет затрат (продолжение)

Основы бизнес-аналитики. Лекция 13. Пооперационный учет затрат (продолжение) Федеральный фонд обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования Понятие, функции, классификация страхования

Понятие, функции, классификация страхования Бюджетирование в системе управленческого учета организации: порядок разработки, внедрение, эффективность

Бюджетирование в системе управленческого учета организации: порядок разработки, внедрение, эффективность Аналіз ліквідності банку

Аналіз ліквідності банку Обновленный ФГОС основного общего образования

Обновленный ФГОС основного общего образования Корпорацияның қаржылық жоспарлауы

Корпорацияның қаржылық жоспарлауы Упрощенная система налогообложения

Упрощенная система налогообложения Коммерческое предложение для партнеров. Банк Русский Стандарт

Коммерческое предложение для партнеров. Банк Русский Стандарт Обзорная лекция по ПУР КС и ПУДС

Обзорная лекция по ПУР КС и ПУДС Налогообложение в Российской Федерации

Налогообложение в Российской Федерации Қазіргі коммерциялық банктер

Қазіргі коммерциялық банктер Бухгалтерский баланс и методика его анализа

Бухгалтерский баланс и методика его анализа Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс

Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс Бюджет для граждан к проекту бюджета на 2019 год и на плановый период 2020 и 2021 годов

Бюджет для граждан к проекту бюджета на 2019 год и на плановый период 2020 и 2021 годов Законодавче регулювання інвестиційної діяльності в будівельній галузі

Законодавче регулювання інвестиційної діяльності в будівельній галузі Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Державна підтримка розвитку малого бізнесу. (Тема 4)

Державна підтримка розвитку малого бізнесу. (Тема 4) Источники доходов

Источники доходов Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Информационное обеспечение финансового менеджмента. (Тема 2)

Информационное обеспечение финансового менеджмента. (Тема 2) Фінансові ризики в інноваційній діяльності підприємства

Фінансові ризики в інноваційній діяльності підприємства Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Управление затратами и принятие решений в предпринимательской деятельности

Управление затратами и принятие решений в предпринимательской деятельности Бюджетное устройство

Бюджетное устройство Концепции финансового менеджмента

Концепции финансового менеджмента