- Сущность и организация корпоративных финансов

Содержание

- 2. Факторы организационно-правовыми особенностями, положенными в его основу; формами собственности, определяющими специфику отношений между владельцами капитала; отраслевыми

- 3. ГК РФ Статья 50 Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели

- 4. Отличительные черты корпорации наличие общего капитала и разделение ответственности между владельцами и самой корпорацией, как юридическим

- 5. Понятие корпорации Ван Хорн «Корпорация-обезличенное предприятие созданное законом: оно может владеть имуществом и брать на себя

- 6. Финансы Финансы представляют собой экономические отношения, осуществляемые с помощью оборота денег, обеспечивающие процессы распределения по всем

- 7. Корпоративные финансы Корпоративные финансы представляют собой опосредованную в денежной форме совокупность экономических отношений, возникающих в процессе

- 8. Функции корпоративных финансов Распределительная Контрольная Воспроизводственная Стимулирующая Регулирующая Образования денежных фондов Использования денежных фондов Для определения

- 10. Формы проявления КФ это совокупность экономических отношений материальными носителями этих экономических отношений являются фонды денежных средств

- 11. Финансовые отношения между учредителями между субъектами хозяйствования между головными организациями и их структурными подразделениями (в вертикально

- 12. Фонды денежных средств предназначены для обеспечения процесса производства, технического и социального развития предприятий, оплаты и стимулирования

- 13. Классификация денежных фондов По уровню централизации: централизованные Децентрализованные По отношению к производственному процессу: фонды производственного назначения

- 14. Принципы организации КФ финансовая самостоятельность принцип самофинансирования необходимость обеспечения сохранности оборотных средств принцип материальной ответственности образование

- 15. Финансовая структура и ответственность финансовая структура послужит основой для целого ряда системных действий по эффективному корпоративному

- 16. Принципы управления КФ Управленческие финансовые решения являются функцией взаимодействия финансового планирования, финансового и управленческого учета, экономического

- 17. Цели управления КФ Максимизация объемов получаемой прибыли-конечная цель! максимизация рыночной стоимости компании и рост благосостояния её

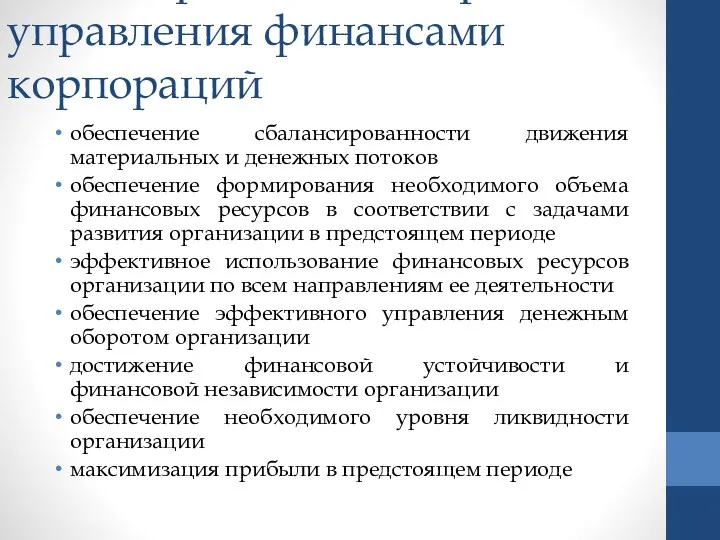

- 18. Задачи, решаемые в процессе управления финансами корпораций обеспечение сбалансированности движения материальных и денежных потоков обеспечение формирования

- 20. Скачать презентацию

Факторы

организационно-правовыми особенностями, положенными в его основу;

формами собственности, определяющими специфику отношений

Факторы

организационно-правовыми особенностями, положенными в его основу;

формами собственности, определяющими специфику отношений

ГК РФ Статья 50

Юридическими лицами могут быть организации, преследующие извлечение прибыли

ГК РФ Статья 50

Юридическими лицами могут быть организации, преследующие извлечение прибыли

Отличительные черты корпорации

наличие общего капитала и разделение ответственности между владельцами и

Отличительные черты корпорации

наличие общего капитала и разделение ответственности между владельцами и

Понятие корпорации

Ван Хорн

«Корпорация-обезличенное предприятие созданное законом: оно может владеть имуществом и

Понятие корпорации

Ван Хорн

«Корпорация-обезличенное предприятие созданное законом: оно может владеть имуществом и

Финансы

Финансы представляют собой экономические отношения, осуществляемые с помощью оборота денег, обеспечивающие

Финансы

Финансы представляют собой экономические отношения, осуществляемые с помощью оборота денег, обеспечивающие

Корпоративные финансы

Корпоративные финансы представляют собой опосредованную в денежной форме совокупность экономических

Корпоративные финансы

Корпоративные финансы представляют собой опосредованную в денежной форме совокупность экономических

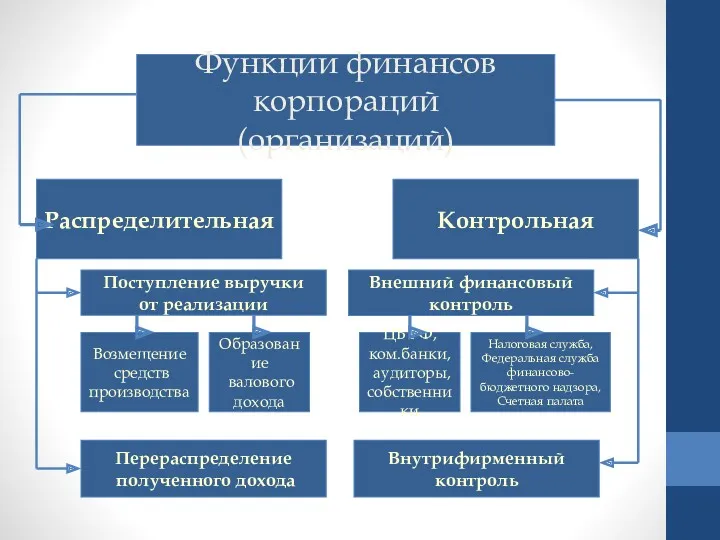

Функции корпоративных финансов

Распределительная

Контрольная

Воспроизводственная

Стимулирующая

Регулирующая

Образования денежных фондов

Использования денежных фондов

Для определения

Функции корпоративных финансов

Распределительная

Контрольная

Воспроизводственная

Стимулирующая

Регулирующая

Образования денежных фондов

Использования денежных фондов

Для определения

Формы проявления КФ

это совокупность экономических отношений

материальными носителями этих экономических отношений являются

Формы проявления КФ

это совокупность экономических отношений

материальными носителями этих экономических отношений являются

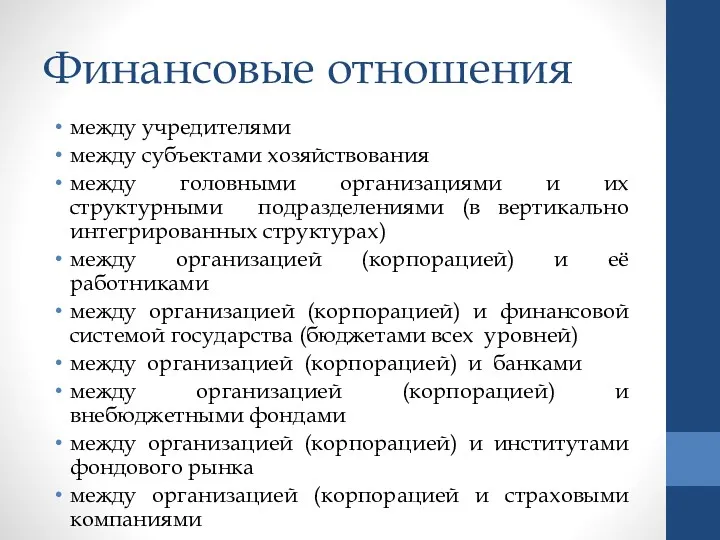

Финансовые отношения

между учредителями

между субъектами хозяйствования

между головными организациями и их структурными

Финансовые отношения

между учредителями

между субъектами хозяйствования

между головными организациями и их структурными

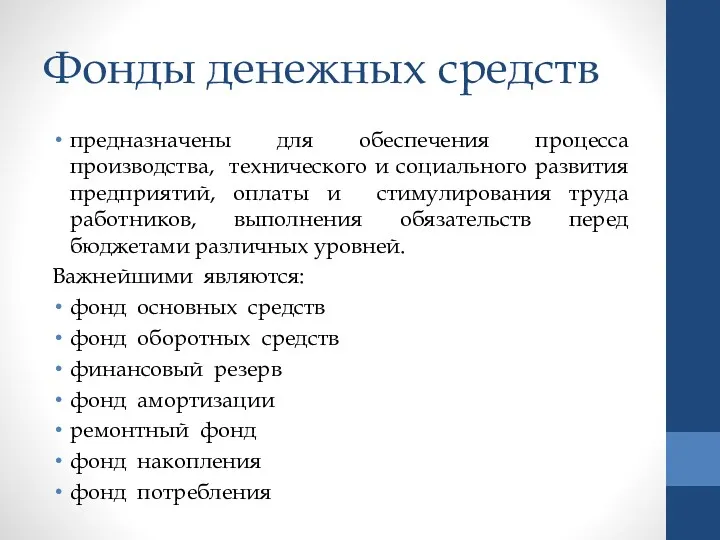

Фонды денежных средств

предназначены для обеспечения процесса производства, технического и социального развития

Фонды денежных средств

предназначены для обеспечения процесса производства, технического и социального развития

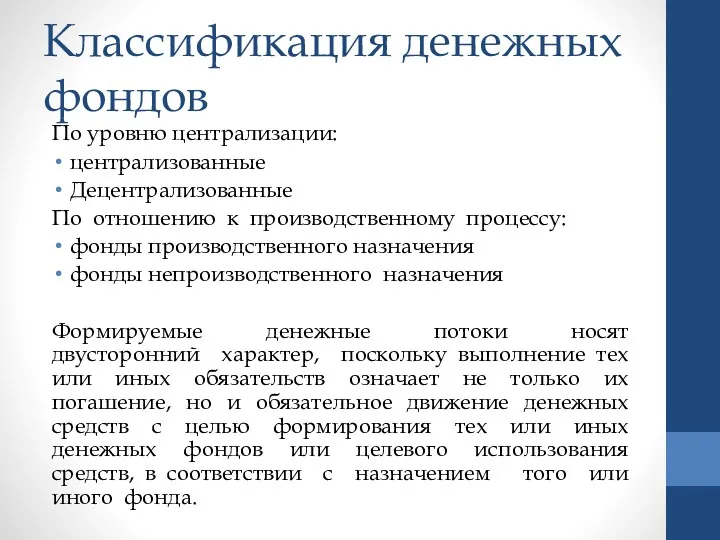

Классификация денежных фондов

По уровню централизации:

централизованные

Децентрализованные

По отношению к производственному процессу:

фонды производственного

Классификация денежных фондов

По уровню централизации:

централизованные

Децентрализованные

По отношению к производственному процессу:

фонды производственного

Принципы организации КФ

финансовая самостоятельность

принцип самофинансирования

необходимость обеспечения сохранности оборотных средств

принцип материальной ответственности

образование

Принципы организации КФ

финансовая самостоятельность

принцип самофинансирования

необходимость обеспечения сохранности оборотных средств

принцип материальной ответственности

образование

Финансовая структура и ответственность

финансовая структура послужит основой для целого ряда системных

Финансовая структура и ответственность

финансовая структура послужит основой для целого ряда системных

Принципы управления КФ

Управленческие финансовые решения являются функцией взаимодействия финансового планирования, финансового

Принципы управления КФ

Управленческие финансовые решения являются функцией взаимодействия финансового планирования, финансового

Цели управления КФ

Максимизация объемов получаемой прибыли-конечная цель!

максимизация рыночной стоимости компании и

Цели управления КФ

Максимизация объемов получаемой прибыли-конечная цель!

максимизация рыночной стоимости компании и

Задачи, решаемые в процессе управления финансами корпораций

обеспечение сбалансированности движения материальных и

Задачи, решаемые в процессе управления финансами корпораций

обеспечение сбалансированности движения материальных и

Понятная кредитная карта

Понятная кредитная карта Инструкция тайного покупателя

Инструкция тайного покупателя Понятие кризиса и антикризисного управления

Понятие кризиса и антикризисного управления Кредит, его сущность, содержание и виды

Кредит, его сущность, содержание и виды Потоки платежей

Потоки платежей Финансовый анализ

Финансовый анализ Износ и амортизация основных фондов

Износ и амортизация основных фондов Аналіз фінансового стану малого бізнесу

Аналіз фінансового стану малого бізнесу International Banking & Wealth Management. AML Quality & Control. Effective Anti – Money Laundering

International Banking & Wealth Management. AML Quality & Control. Effective Anti – Money Laundering Меры поддержки бизнеса в Пермском крае

Меры поддержки бизнеса в Пермском крае Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области

Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области Налог на добавленную стоимость – гл. 21 НК РФ

Налог на добавленную стоимость – гл. 21 НК РФ Составление смет на ремонтно-строительные работы

Составление смет на ремонтно-строительные работы Налоги и вычеты

Налоги и вычеты О ценообразовании в области регулируемых цен в электроэнергетике

О ценообразовании в области регулируемых цен в электроэнергетике Внутренние источники информации для финансового анализа российских организаций

Внутренние источники информации для финансового анализа российских организаций Бюджет для граждан Старооскольского городского округа на 2015 год и на плановый период 2016 и 2017 годов

Бюджет для граждан Старооскольского городского округа на 2015 год и на плановый период 2016 и 2017 годов Вклады. Цифровой турнир по финансовой грамотности

Вклады. Цифровой турнир по финансовой грамотности Операции банка с драгоценными металлами. Управление золото-валютными резервами

Операции банка с драгоценными металлами. Управление золото-валютными резервами Підвищення пенсійних виплат з 1 травня 2017 року

Підвищення пенсійних виплат з 1 травня 2017 року Финансовые ресурсы, резервы, связь с кредитными ресурсами

Финансовые ресурсы, резервы, связь с кредитными ресурсами Проект YourKarma

Проект YourKarma Оборотные средства предприятия

Оборотные средства предприятия Термин лизинг

Термин лизинг Краткий обзор контура Эльба - сервис онлайн-бухгалтерии

Краткий обзор контура Эльба - сервис онлайн-бухгалтерии ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Монетарная политика

Монетарная политика Доходный подход в оценке бизнеса

Доходный подход в оценке бизнеса