- Внутренние источники информации для финансового анализа российских организаций

Содержание

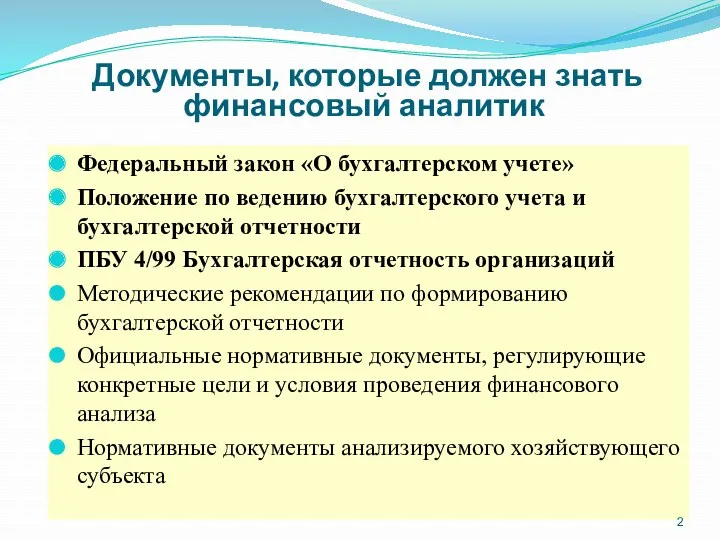

- 2. Документы, которые должен знать финансовый аналитик Федеральный закон «О бухгалтерском учете» Положение по ведению бухгалтерского учета

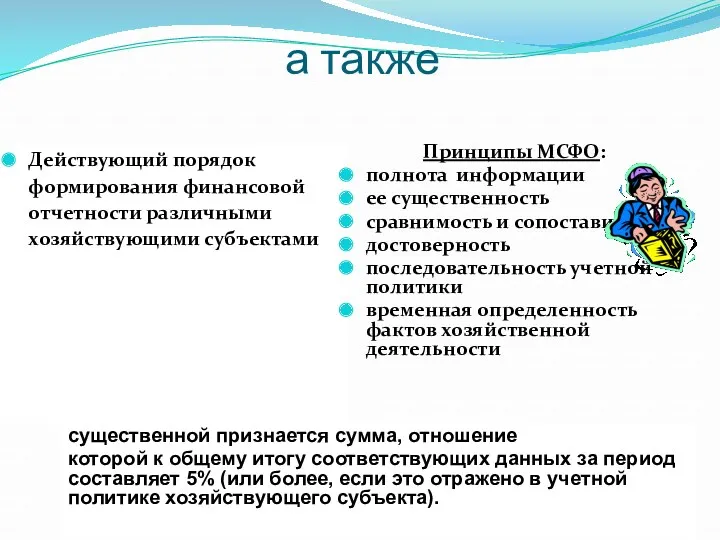

- 3. а также Действующий порядок формирования финансовой отчетности различными хозяйствующими субъектами Принципы МСФО: полнота информации ее существенность

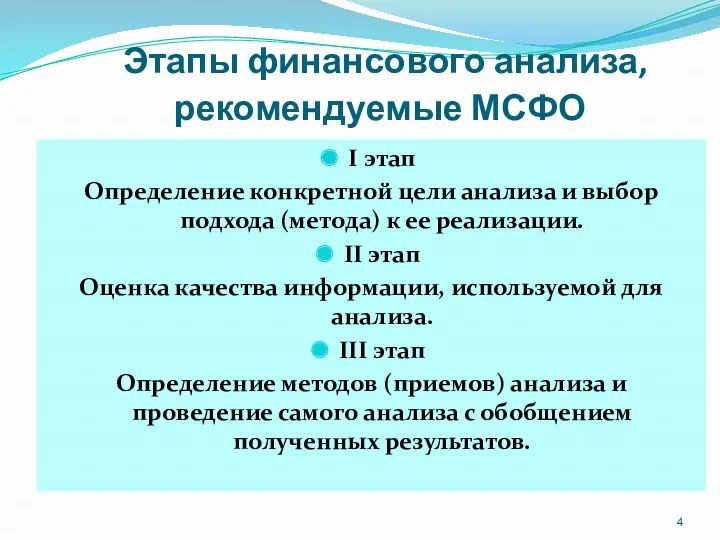

- 4. Этапы финансового анализа, рекомендуемые МСФО I этап Определение конкретной цели анализа и выбор подхода (метода) к

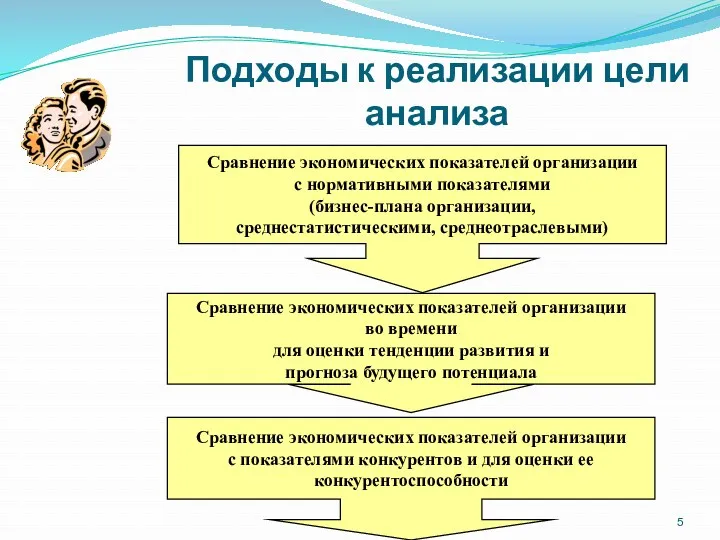

- 5. Подходы к реализации цели анализа Сравнение экономических показателей организации во времени для оценки тенденции развития и

- 6. Анализ бухгалтерской(финансовой) отчетности организации включает: изучение финансовой отчетности; ознакомление с рабочим планом счетов и учетной политикой

- 7. а также аналитические процедуры для: 3. своевременного выявления и устранения недостатков в финансовой деятельности и поиска

- 8. Приемы анализа, рекомендуемые МСФО вертикальный (структурный) анализ (итоговый показатель принимается за 100% и определяется удельный вес

- 9. Методики и аналитические процедуры финансового анализа Для оценки финансового состояния различных хозяйствующих субъектов с учетом их

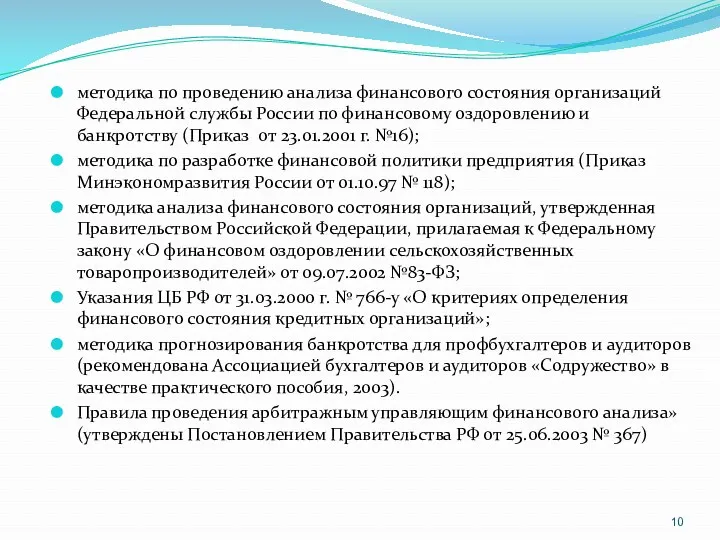

- 10. методика по проведению анализа финансового состояния организаций Федеральной службы России по финансовому оздоровлению и банкротству (Приказ

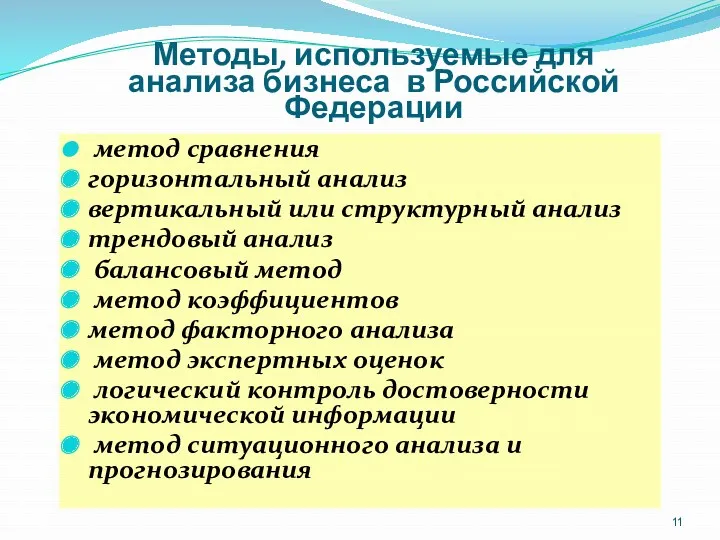

- 11. Методы, используемые для анализа бизнеса в Российской Федерации метод сравнения горизонтальный анализ вертикальный или структурный анализ

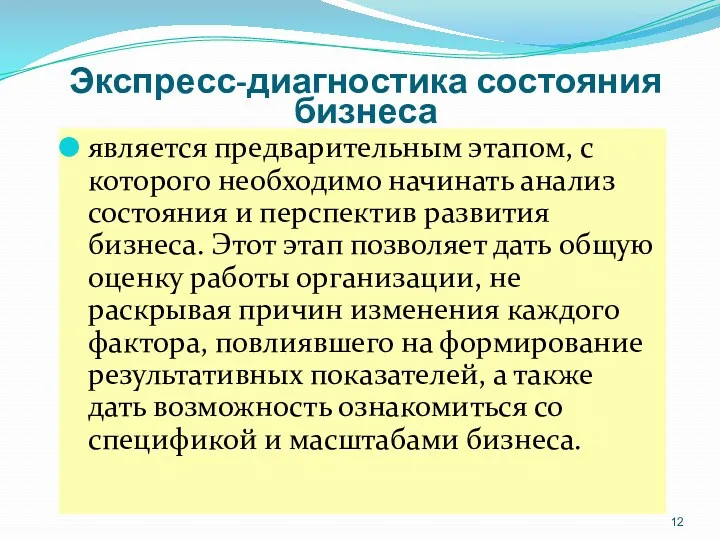

- 12. Экспресс-диагностика состояния бизнеса является предварительным этапом, с которого необходимо начинать анализ состояния и перспектив развития бизнеса.

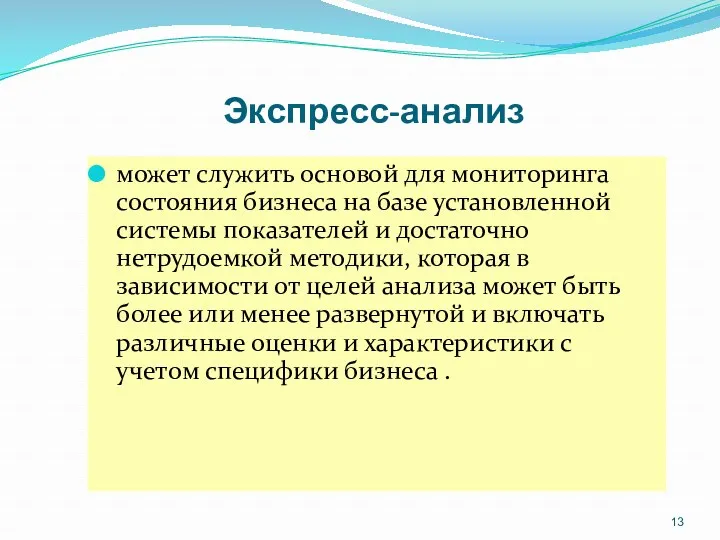

- 13. Экспресс-анализ может служить основой для мониторинга состояния бизнеса на базе установленной системы показателей и достаточно нетрудоемкой

- 14. Применение экспресс-анализа формирование пояснительной записки к годовой бухгалтерской отчетности компании; - составление годового отчета руководителя акционерного

- 15. Этапы экспресс-анализа I этап. Общие сведения о хозяйствующем субъекте Необходимо представить следующие аспекты бизнеса: особенности его

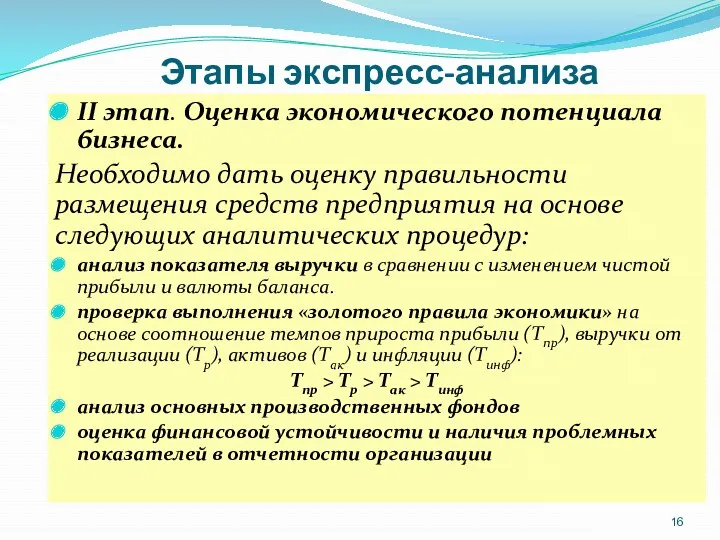

- 16. Этапы экспресс-анализа II этап. Оценка экономического потенциала бизнеса. Необходимо дать оценку правильности размещения средств предприятия на

- 17. Финансовая устойчивость хозяйствующего субъекта Это степень его зависимости от внешних кредиторов. определяется структурой активов, структурой пассивов

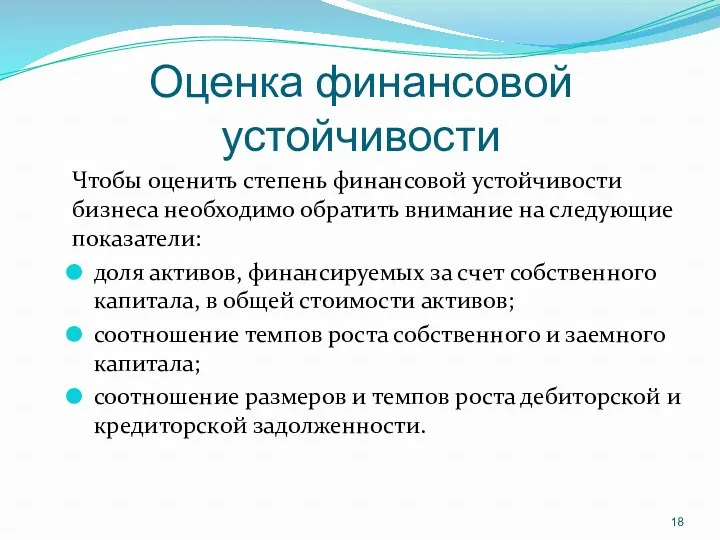

- 18. Оценка финансовой устойчивости Чтобы оценить степень финансовой устойчивости бизнеса необходимо обратить внимание на следующие показатели: доля

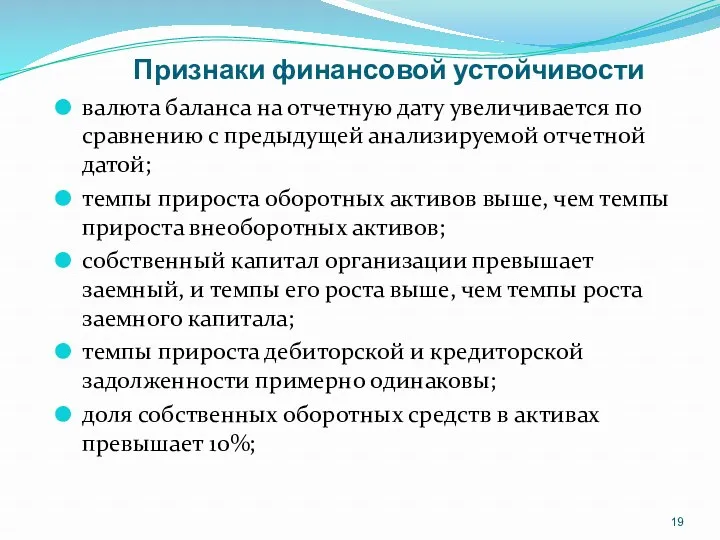

- 19. Признаки финансовой устойчивости валюта баланса на отчетную дату увеличивается по сравнению с предыдущей анализируемой отчетной датой;

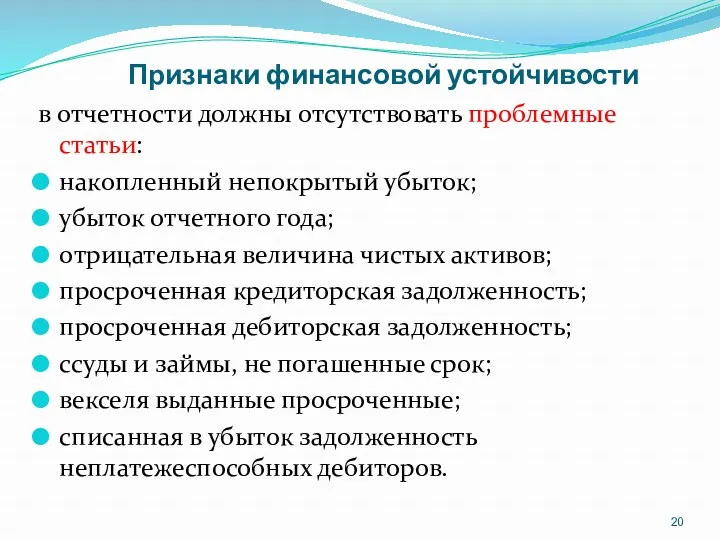

- 20. Признаки финансовой устойчивости в отчетности должны отсутствовать проблемные статьи: накопленный непокрытый убыток; убыток отчетного года; отрицательная

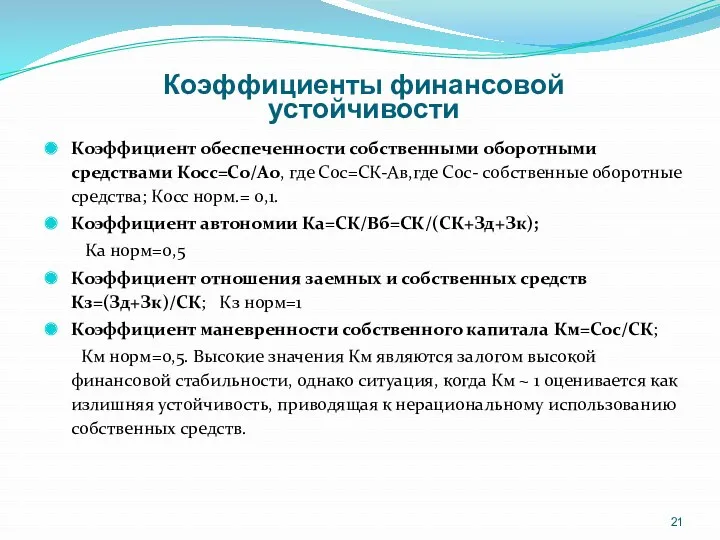

- 21. Коэффициенты финансовой устойчивости Коэффициент обеспеченности собственными оборотными средствами Косс=Со/Ао, где Сос=СК-Ав,где Сос- собственные оборотные средства; Косс

- 22. Определение типа финансовой устойчивости организации

- 23. Этапы экспресс-анализа III этап Формирование более достоверной оценки произошедших за анализируемый период динамических и структурных сдвигов

- 24. Достоинства сравнительного аналитического баланса -позволяет совместить достоинства горизонтального и вертикального анализа, поскольку дает представление о структуре

- 25. Ликвидность (платежеспособность) Ликвидность активов выражается в способности трансформироваться в денежные средства, а платежеспособность хозяйствующего субъекта означает

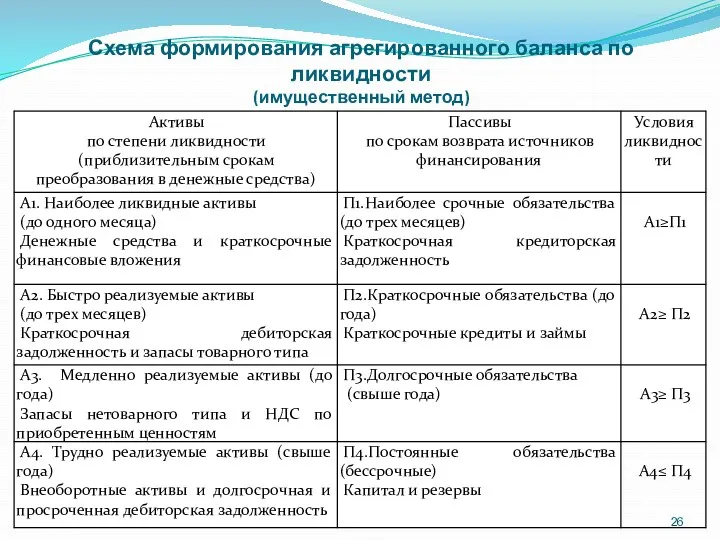

- 26. Схема формирования агрегированного баланса по ликвидности (имущественный метод)

- 27. Схема формирования и оценки агрегированного баланса по ликвидности (функциональный подход)

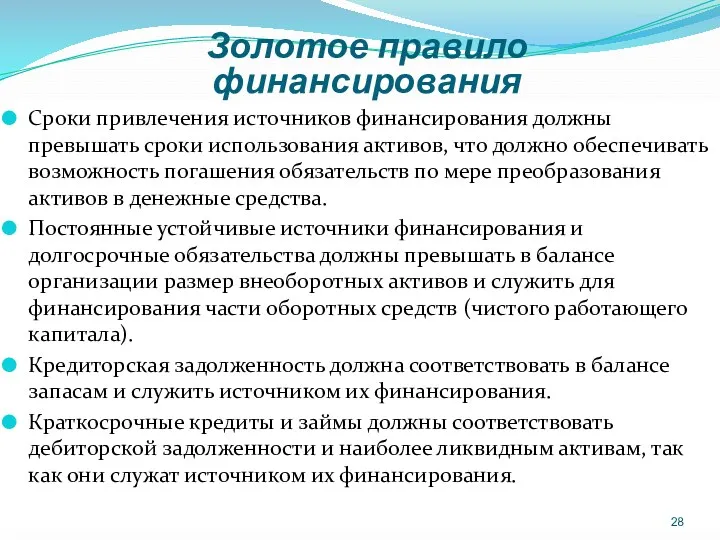

- 28. Золотое правило финансирования Сроки привлечения источников финансирования должны превышать сроки использования активов, что должно обеспечивать возможность

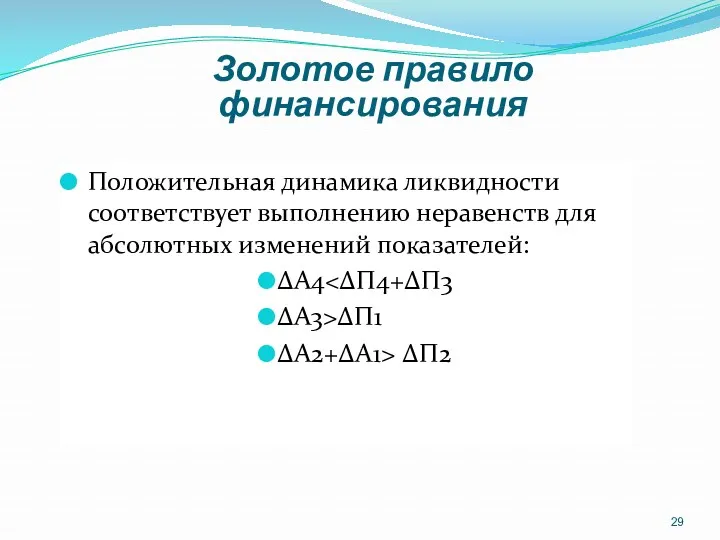

- 29. Золотое правило финансирования Положительная динамика ликвидности соответствует выполнению неравенств для абсолютных изменений показателей: ∆А4 ∆А3>∆П1 ∆А2+∆А1>

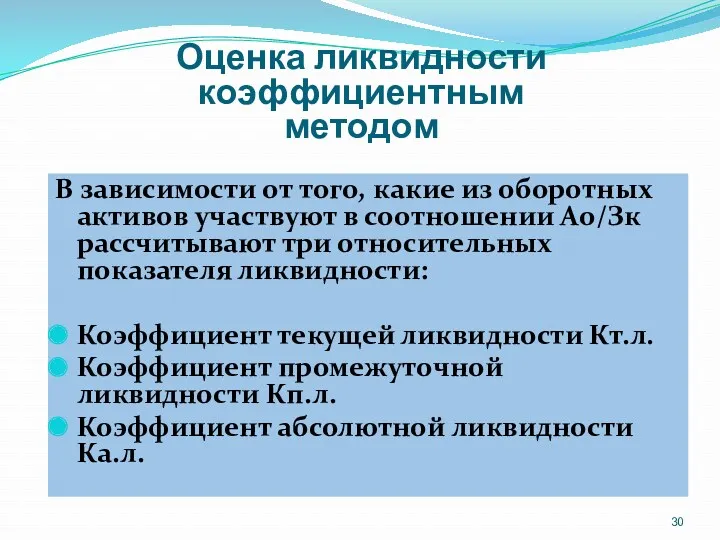

- 30. Оценка ликвидности коэффициентным методом В зависимости от того, какие из оборотных активов участвуют в соотношении Ао/Зк

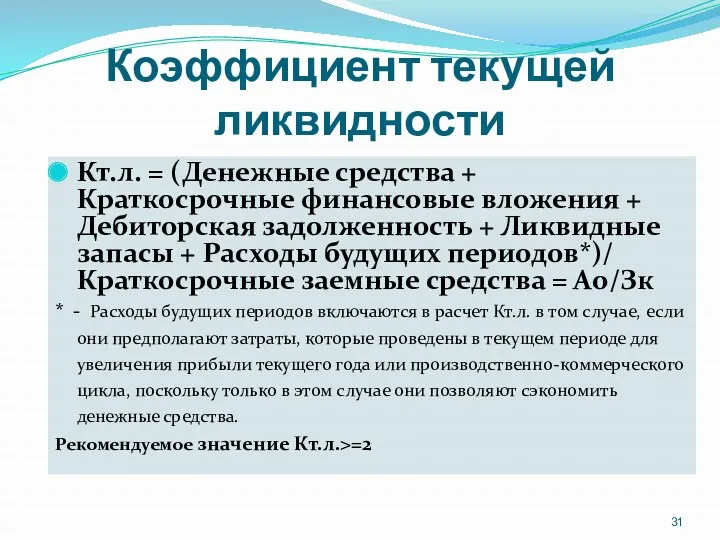

- 31. Коэффициент текущей ликвидности Кт.л. = (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность + Ликвидные

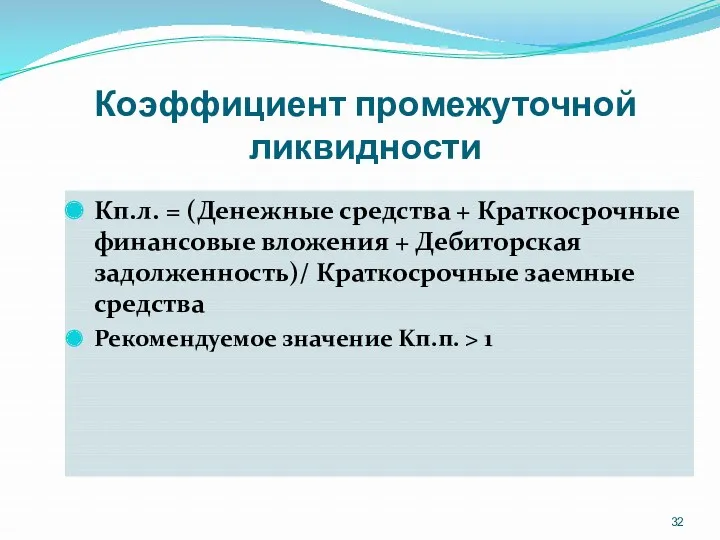

- 32. Коэффициент промежуточной ликвидности Кп.л. = (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность)/ Краткосрочные заемные

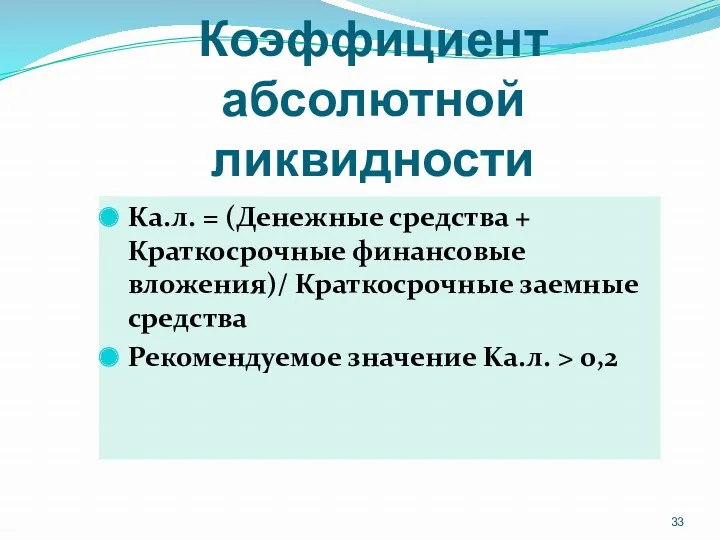

- 33. Коэффициент абсолютной ликвидности Ка.л. = (Денежные средства + Краткосрочные финансовые вложения)/ Краткосрочные заемные средства Рекомендуемое значение

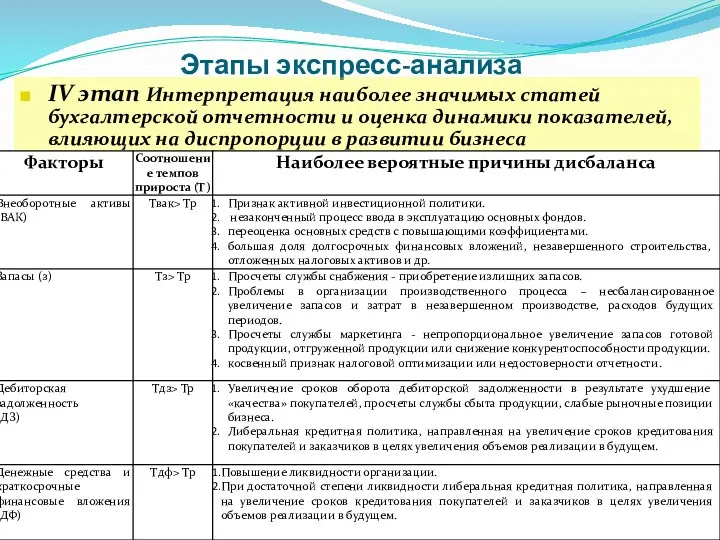

- 34. Этапы экспресс-анализа IV этап Интерпретация наиболее значимых статей бухгалтерской отчетности и оценка динамики показателей, влияющих на

- 35. Этапы экспресс-анализа V этап. Оценка бизнеса на основе небольшого количества выборочных, наиболее существенных, обобщающих показателей, учитывающих

- 36. Примерная система показателей для экспресс-анализа и оценки деятельности производственной компании и ее устойчивости на рынке

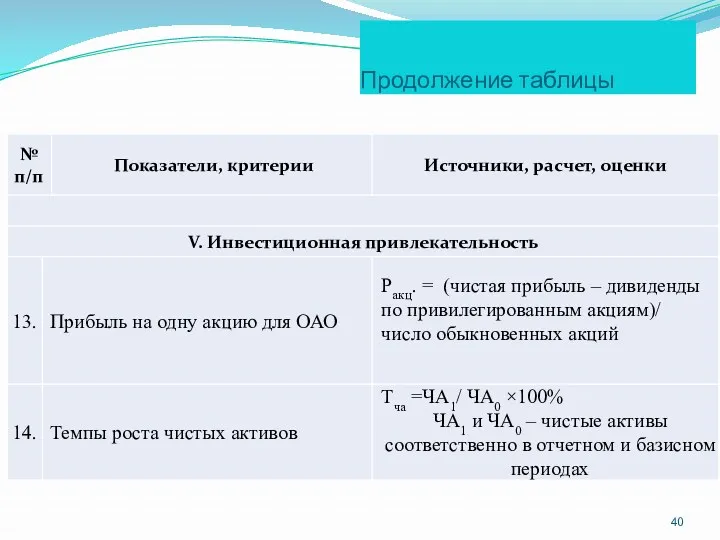

- 37. Продолжение таблицы

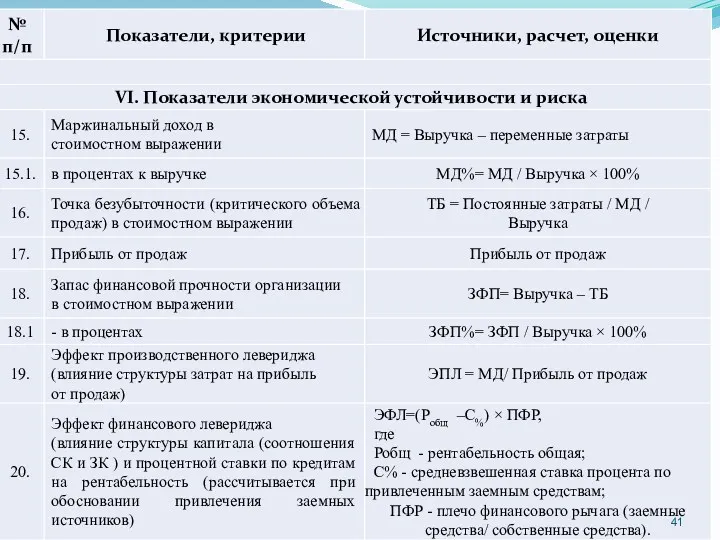

- 38. Продолжение таблицы

- 39. Продолжение таблицы

- 40. Продолжение таблицы

- 42. Этапы экспресс-анализа VI этап. Использование дополнительных неформальных аналитических подходов и методов сравнительная оценка уровня цен на

- 43. Этапы экспресс-анализа Cравнительная оценка уровня цен на потребляемые ресурсы и выпускаемую продукцию, работы, услуги соотношение закупочных

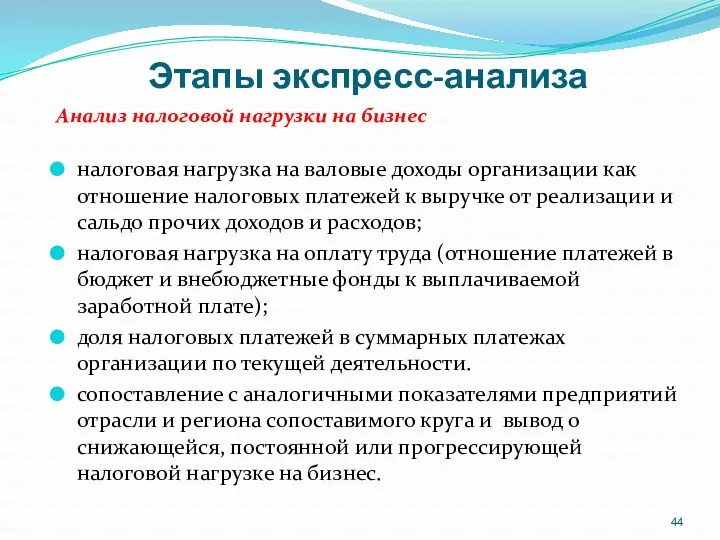

- 44. Этапы экспресс-анализа Анализ налоговой нагрузки на бизнес налоговая нагрузка на валовые доходы организации как отношение налоговых

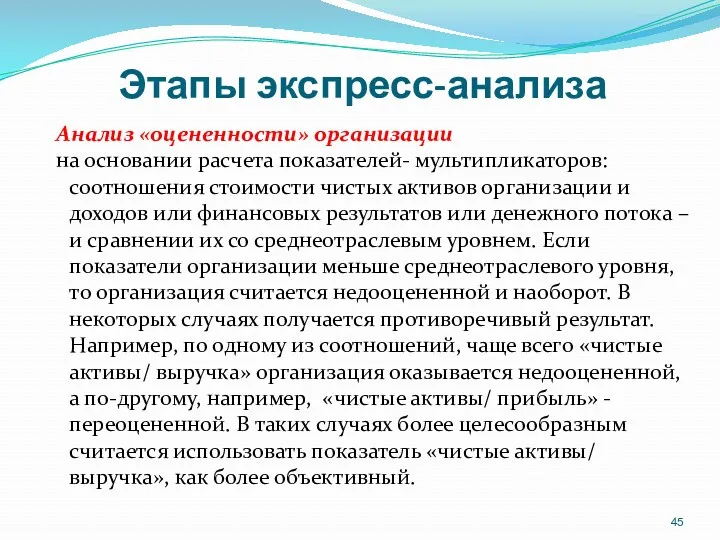

- 45. Этапы экспресс-анализа Анализ «оцененности» организации на основании расчета показателей- мультипликаторов: соотношения стоимости чистых активов организации и

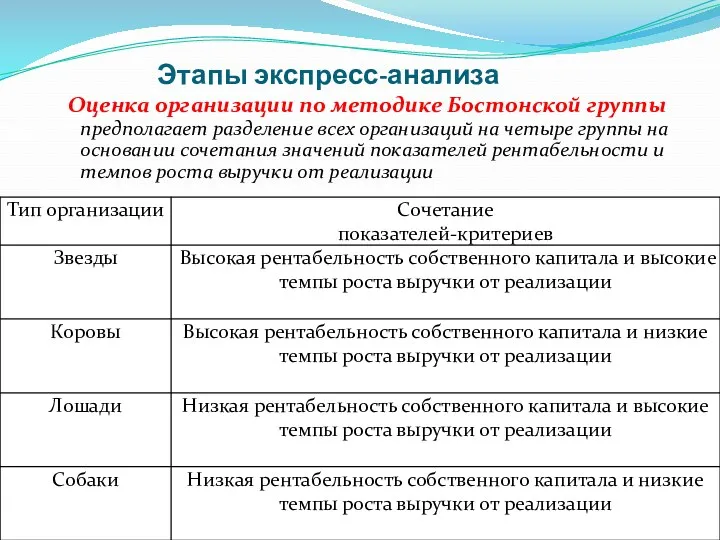

- 46. Этапы экспресс-анализа Оценка организации по методике Бостонской группы предполагает разделение всех организаций на четыре группы на

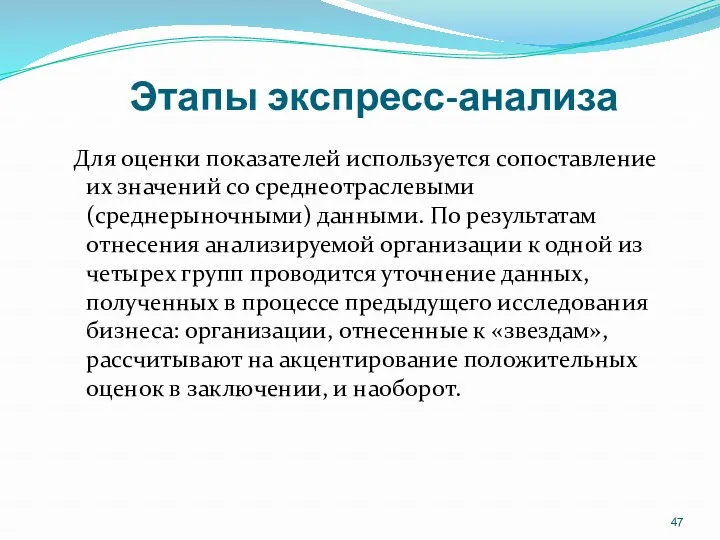

- 47. Этапы экспресс-анализа Для оценки показателей используется сопоставление их значений со среднеотраслевыми (среднерыночными) данными. По результатам отнесения

- 48. Прямой метод анализа движения денежных средств Для анализа движения денежных средств по форме №4 используется прямой

- 49. Косвенный метод анализа движения денежных средств Используется для анализа движения денежных средств предприятий по формам №1

- 50. Оценка движения денежных средств косвенным методом

- 51. Показатели результативности текущей, инвестиционной и финансовой деятельности

- 52. Рентабельность коммерческой организации

- 53. Показатели оценки эффективности управления

- 54. Показатели оценки прибыльности хозяйственной деятельности

- 55. Показатели рентабельности, рассчитанные на основе притока денежных средств

- 56. Анализ показателей деловой активности организации Деловая активность является важнейшим показателем результативности и динамичности развития бизнеса. В

- 57. Коэффициент оборачиваемости или оборачиваемость в оборотах выручка от продажи Коб = средняя за период величина средств

- 58. Средний срок (период) оборота оборачиваемость в днях) Т × средняя за период величина средств или их

- 59. Анализ в целях прогнозирования и предупреждения банкротства организаций Прогнозирование вероятности банкротства предприятия основано на оценке финансового

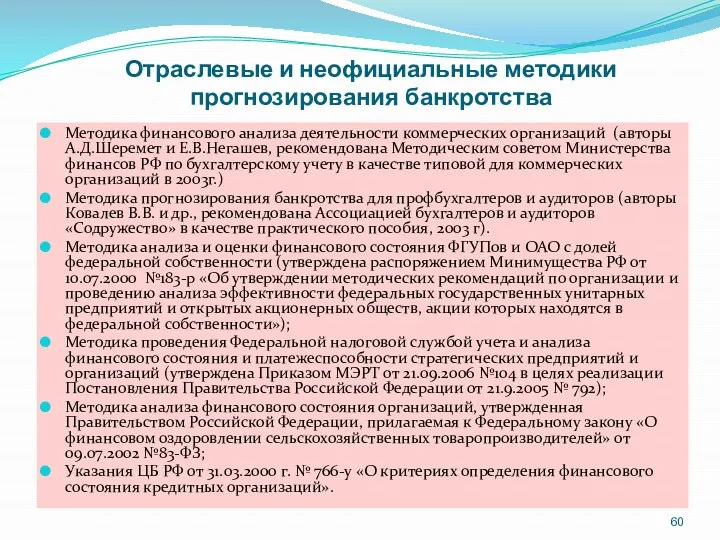

- 60. Отраслевые и неофициальные методики прогнозирования банкротства Методика финансового анализа деятельности коммерческих организаций (авторы А.Д.Шеремет и Е.В.Негашев,

- 61. Показатели официальной методики оценки удовлетворительности структуры баланса

- 62. По результатам расчетов может быть принято решение по таблице. В соответствии с законом о банкротстве 1998

- 63. Z-счет АЛЬТМАНА НПО «САТУРН-2» не является акционерным обществом, поэтому для расчета вероятности банкротства применяем формулу Альтмана,

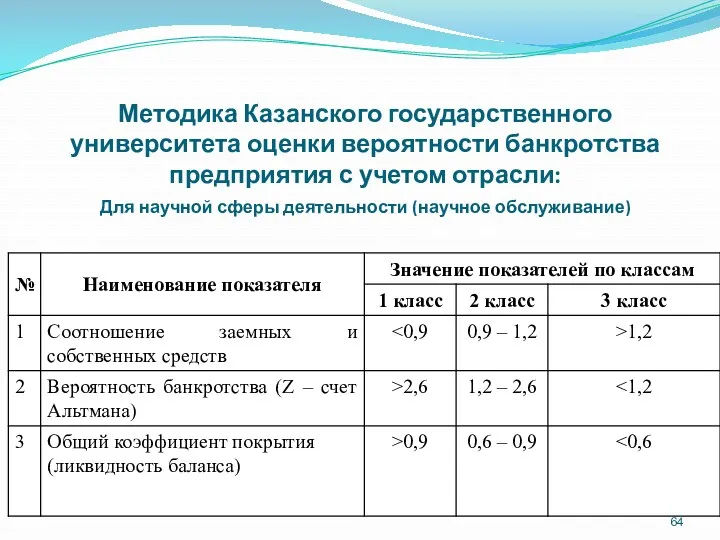

- 64. Методика Казанского государственного университета оценки вероятности банкротства предприятия с учетом отрасли: Для научной сферы деятельности (научное

- 65. ПРОГНОЗ БАНКРОТСТВА НПО «Сатурн-2»

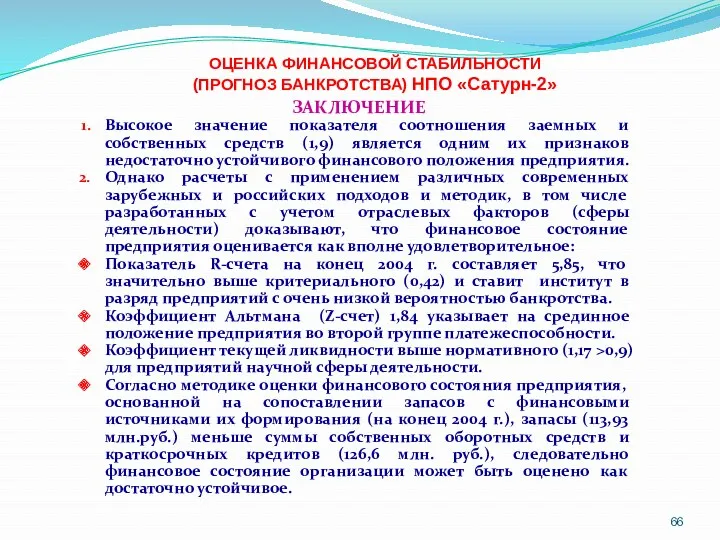

- 66. ОЦЕНКА ФИНАНСОВОЙ СТАБИЛЬНОСТИ (ПРОГНОЗ БАНКРОТСТВА) НПО «Сатурн-2» ЗАКЛЮЧЕНИЕ Высокое значение показателя соотношения заемных и собственных средств

- 68. Скачать презентацию

Документы, которые должен знать

финансовый аналитик

Федеральный закон «О бухгалтерском учете»

Положение

Документы, которые должен знать

финансовый аналитик

Федеральный закон «О бухгалтерском учете»

Положение

а также

Действующий порядок формирования финансовой отчетности различными хозяйствующими субъектами

Принципы

а также

Действующий порядок формирования финансовой отчетности различными хозяйствующими субъектами

Принципы

Этапы финансового анализа, рекомендуемые МСФО

I этап

Определение конкретной цели анализа и

Этапы финансового анализа, рекомендуемые МСФО

I этап

Определение конкретной цели анализа и

Подходы к реализации цели

анализа

Сравнение экономических показателей организации

во времени

для оценки

Подходы к реализации цели

анализа

Сравнение экономических показателей организации

во времени

для оценки

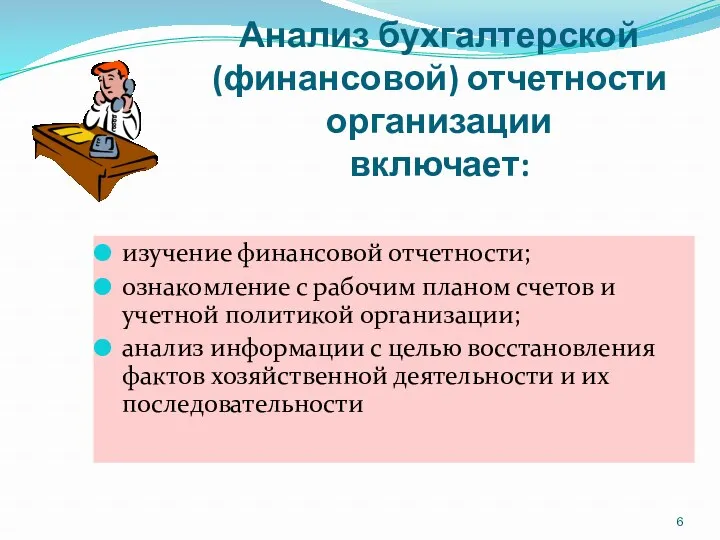

Анализ бухгалтерской(финансовой) отчетности организации

включает:

изучение финансовой отчетности;

ознакомление с рабочим планом счетов

Анализ бухгалтерской(финансовой) отчетности организации

включает:

изучение финансовой отчетности;

ознакомление с рабочим планом счетов

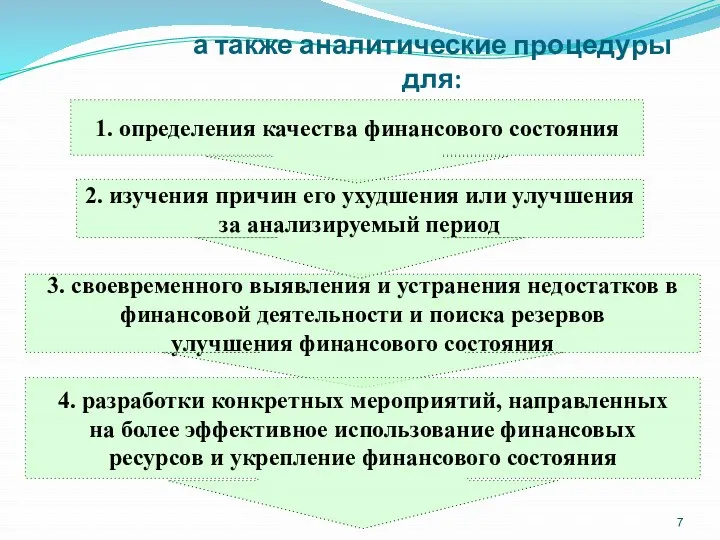

а также аналитические процедуры для:

3. своевременного выявления и устранения недостатков в

а также аналитические процедуры для:

3. своевременного выявления и устранения недостатков в

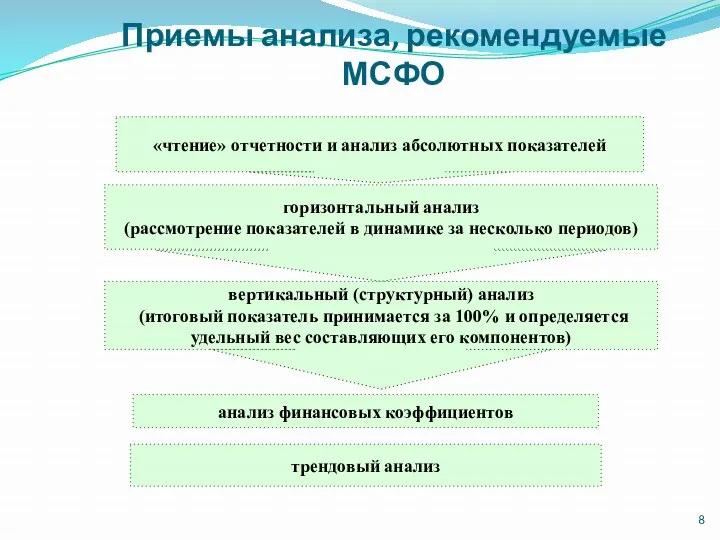

Приемы анализа, рекомендуемые МСФО

вертикальный (структурный) анализ

(итоговый показатель принимается за

Приемы анализа, рекомендуемые МСФО

вертикальный (структурный) анализ

(итоговый показатель принимается за

Методики и аналитические процедуры

финансового анализа

Для оценки финансового состояния различных хозяйствующих

Методики и аналитические процедуры

финансового анализа

Для оценки финансового состояния различных хозяйствующих

методика по проведению анализа финансового состояния организаций Федеральной службы России по

методика по проведению анализа финансового состояния организаций Федеральной службы России по

Методы, используемые для анализа бизнеса в Российской Федерации

метод сравнения

горизонтальный анализ

Методы, используемые для анализа бизнеса в Российской Федерации

метод сравнения

горизонтальный анализ

Экспресс-диагностика состояния бизнеса

является предварительным этапом, с которого необходимо начинать анализ состояния

Экспресс-диагностика состояния бизнеса

является предварительным этапом, с которого необходимо начинать анализ состояния

Экспресс-анализ

может служить основой для мониторинга состояния бизнеса на базе установленной системы

Экспресс-анализ

может служить основой для мониторинга состояния бизнеса на базе установленной системы

Применение экспресс-анализа

формирование пояснительной записки к годовой бухгалтерской отчетности компании;

- составление годового

Применение экспресс-анализа

формирование пояснительной записки к годовой бухгалтерской отчетности компании;

- составление годового

Этапы экспресс-анализа

I этап. Общие сведения о хозяйствующем субъекте

Необходимо представить следующие аспекты

Этапы экспресс-анализа

I этап. Общие сведения о хозяйствующем субъекте

Необходимо представить следующие аспекты

Этапы экспресс-анализа

II этап. Оценка экономического потенциала бизнеса.

Необходимо дать оценку правильности

Этапы экспресс-анализа

II этап. Оценка экономического потенциала бизнеса.

Необходимо дать оценку правильности

Финансовая устойчивость хозяйствующего субъекта

Это степень его зависимости от внешних кредиторов.

определяется структурой

Финансовая устойчивость хозяйствующего субъекта

Это степень его зависимости от внешних кредиторов.

определяется структурой

Оценка финансовой устойчивости

Чтобы оценить степень финансовой устойчивости бизнеса необходимо обратить внимание

Оценка финансовой устойчивости

Чтобы оценить степень финансовой устойчивости бизнеса необходимо обратить внимание

Признаки финансовой устойчивости

валюта баланса на отчетную дату увеличивается по сравнению с

Признаки финансовой устойчивости

валюта баланса на отчетную дату увеличивается по сравнению с

Признаки финансовой устойчивости

в отчетности должны отсутствовать проблемные статьи:

накопленный непокрытый убыток;

убыток отчетного

Признаки финансовой устойчивости

в отчетности должны отсутствовать проблемные статьи:

накопленный непокрытый убыток;

убыток отчетного

Коэффициенты финансовой устойчивости

Коэффициент обеспеченности собственными оборотными средствами Косс=Со/Ао, где Сос=СК-Ав,где Сос-

Коэффициенты финансовой устойчивости

Коэффициент обеспеченности собственными оборотными средствами Косс=Со/Ао, где Сос=СК-Ав,где Сос-

Определение типа финансовой устойчивости организации

Определение типа финансовой устойчивости организации

Этапы экспресс-анализа

III этап Формирование более достоверной оценки произошедших за анализируемый период

Этапы экспресс-анализа

III этап Формирование более достоверной оценки произошедших за анализируемый период

Достоинства сравнительного аналитического баланса

-позволяет совместить достоинства горизонтального и вертикального анализа, поскольку

Достоинства сравнительного аналитического баланса

-позволяет совместить достоинства горизонтального и вертикального анализа, поскольку

Ликвидность (платежеспособность)

Ликвидность активов выражается в способности трансформироваться в денежные средства, а

Ликвидность (платежеспособность)

Ликвидность активов выражается в способности трансформироваться в денежные средства, а

Схема формирования агрегированного баланса по ликвидности

(имущественный метод)

Схема формирования агрегированного баланса по ликвидности

(имущественный метод)

Схема формирования и оценки агрегированного баланса по ликвидности (функциональный подход)

Схема формирования и оценки агрегированного баланса по ликвидности (функциональный подход)

Золотое правило финансирования

Сроки привлечения источников финансирования должны превышать сроки использования активов,

Золотое правило финансирования

Сроки привлечения источников финансирования должны превышать сроки использования активов,

Золотое правило финансирования

Положительная динамика ликвидности соответствует выполнению неравенств для абсолютных изменений

Золотое правило финансирования

Положительная динамика ликвидности соответствует выполнению неравенств для абсолютных изменений

Оценка ликвидности коэффициентным методом

В зависимости от того, какие из оборотных активов

Оценка ликвидности коэффициентным методом

В зависимости от того, какие из оборотных активов

Коэффициент текущей ликвидности

Кт.л. = (Денежные средства + Краткосрочные финансовые вложения +

Коэффициент текущей ликвидности

Кт.л. = (Денежные средства + Краткосрочные финансовые вложения +

Коэффициент промежуточной ликвидности

Кп.л. = (Денежные средства + Краткосрочные финансовые вложения +

Коэффициент промежуточной ликвидности

Кп.л. = (Денежные средства + Краткосрочные финансовые вложения +

Коэффициент абсолютной ликвидности

Ка.л. = (Денежные средства + Краткосрочные финансовые вложения)/ Краткосрочные

Коэффициент абсолютной ликвидности

Ка.л. = (Денежные средства + Краткосрочные финансовые вложения)/ Краткосрочные

Этапы экспресс-анализа

IV этап Интерпретация наиболее значимых статей бухгалтерской отчетности и оценка

Этапы экспресс-анализа

IV этап Интерпретация наиболее значимых статей бухгалтерской отчетности и оценка

Этапы экспресс-анализа

V этап. Оценка бизнеса на основе небольшого количества выборочных, наиболее

Этапы экспресс-анализа

V этап. Оценка бизнеса на основе небольшого количества выборочных, наиболее

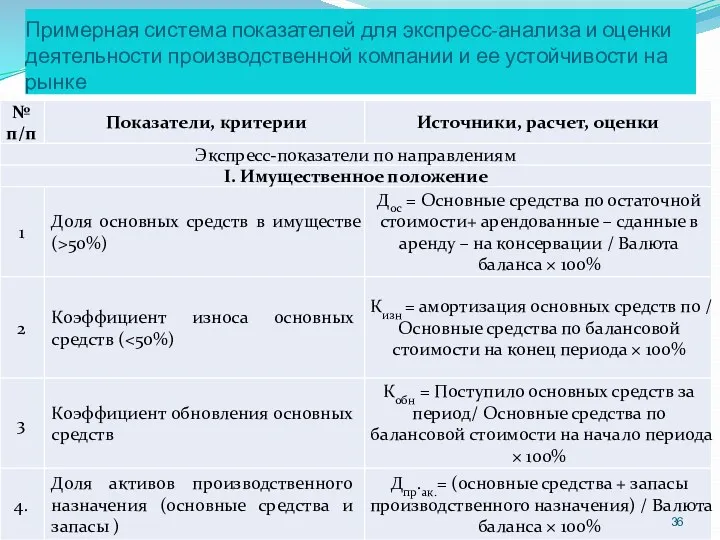

Примерная система показателей для экспресс-анализа и оценки деятельности производственной компании и

Примерная система показателей для экспресс-анализа и оценки деятельности производственной компании и

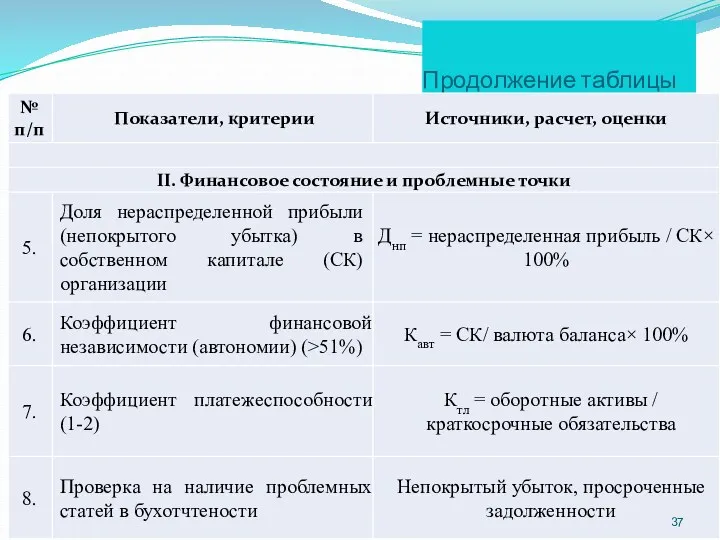

Продолжение таблицы

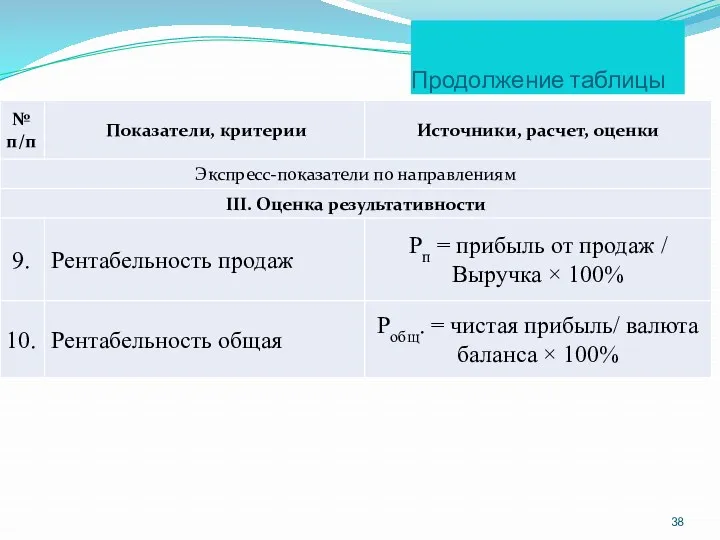

Продолжение таблицы

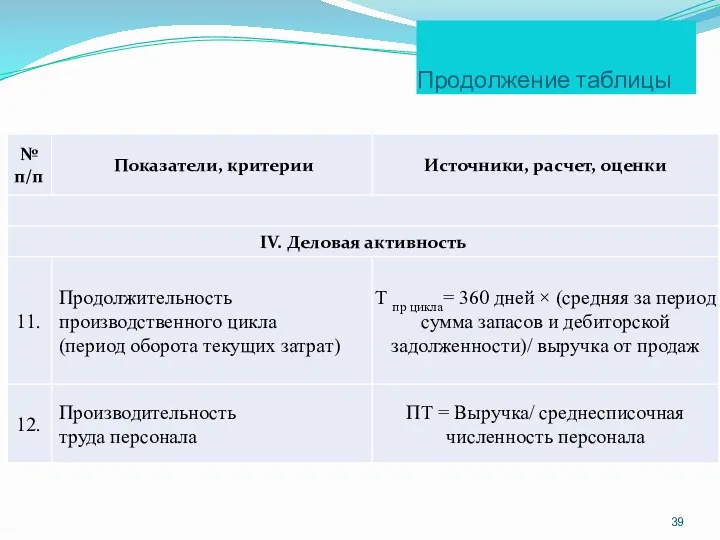

Продолжение таблицы

Продолжение таблицы

Продолжение таблицы

Продолжение таблицы

Продолжение таблицы

Продолжение таблицы

Этапы экспресс-анализа

VI этап. Использование дополнительных неформальных аналитических подходов и методов

сравнительная

Этапы экспресс-анализа

VI этап. Использование дополнительных неформальных аналитических подходов и методов

сравнительная

Этапы экспресс-анализа

Cравнительная оценка уровня цен

на потребляемые ресурсы и выпускаемую продукцию,

Этапы экспресс-анализа

Cравнительная оценка уровня цен

на потребляемые ресурсы и выпускаемую продукцию,

Этапы экспресс-анализа

Анализ налоговой нагрузки на бизнес

налоговая нагрузка на валовые доходы

Этапы экспресс-анализа

Анализ налоговой нагрузки на бизнес

налоговая нагрузка на валовые доходы

Этапы экспресс-анализа

Анализ «оцененности» организации

на основании расчета показателей- мультипликаторов: соотношения стоимости

Этапы экспресс-анализа

Анализ «оцененности» организации

на основании расчета показателей- мультипликаторов: соотношения стоимости

Этапы экспресс-анализа

Оценка организации по методике Бостонской группы предполагает разделение всех организаций

Этапы экспресс-анализа

Оценка организации по методике Бостонской группы предполагает разделение всех организаций

Этапы экспресс-анализа

Для оценки показателей используется сопоставление их значений со среднеотраслевыми (среднерыночными)

Этапы экспресс-анализа

Для оценки показателей используется сопоставление их значений со среднеотраслевыми (среднерыночными)

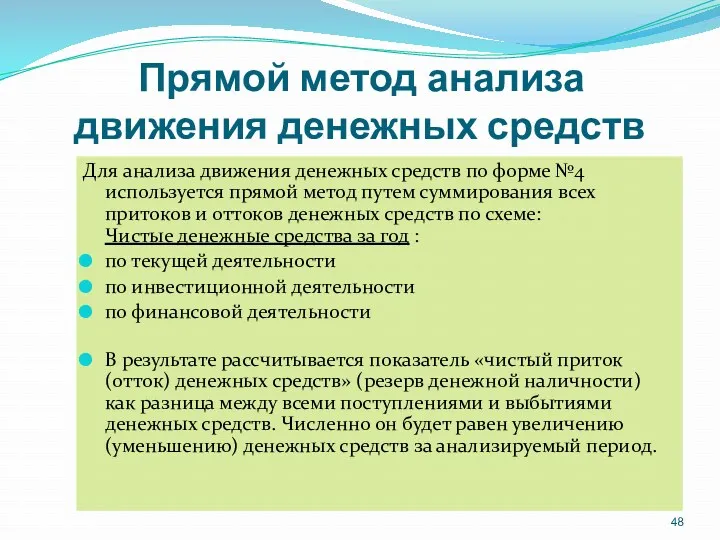

Прямой метод анализа движения денежных средств

Для анализа движения денежных средств

Прямой метод анализа движения денежных средств

Для анализа движения денежных средств

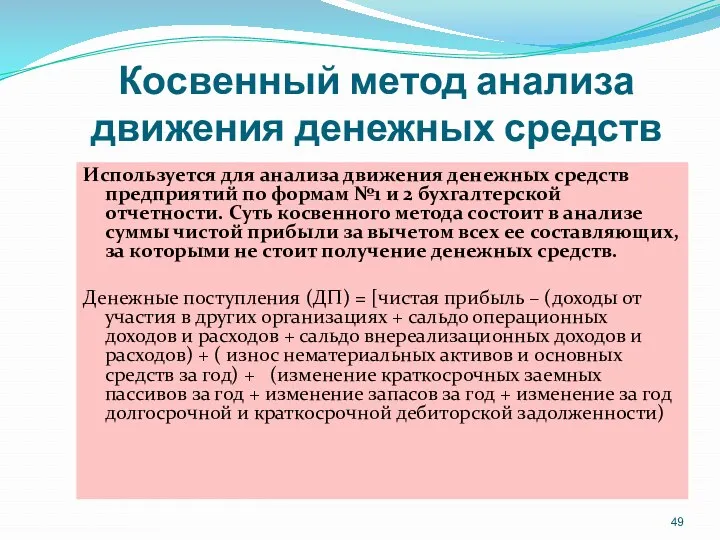

Косвенный метод анализа движения денежных средств

Используется для анализа движения денежных средств

Косвенный метод анализа движения денежных средств

Используется для анализа движения денежных средств

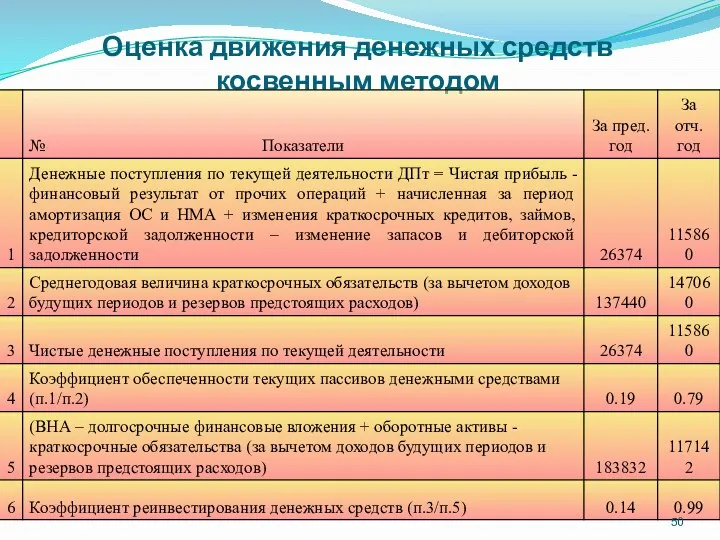

Оценка движения денежных средств косвенным методом

Оценка движения денежных средств косвенным методом

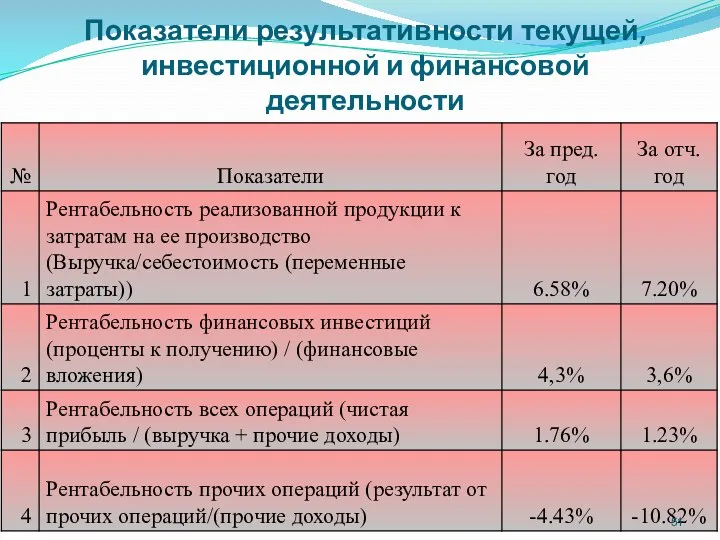

Показатели результативности текущей, инвестиционной и финансовой деятельности

Показатели результативности текущей, инвестиционной и финансовой деятельности

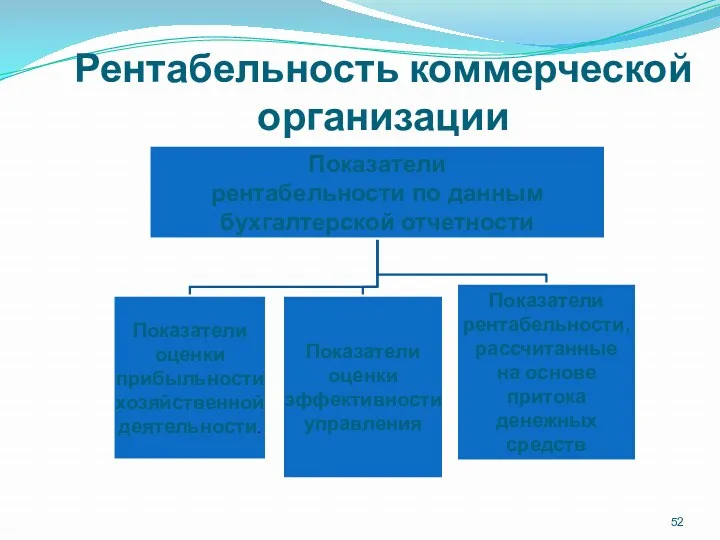

Рентабельность коммерческой организации

Рентабельность коммерческой организации

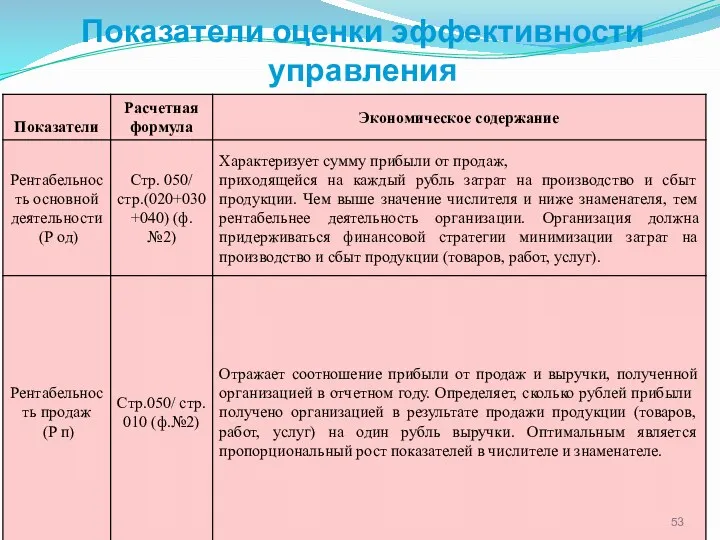

Показатели оценки эффективности управления

Показатели оценки эффективности управления

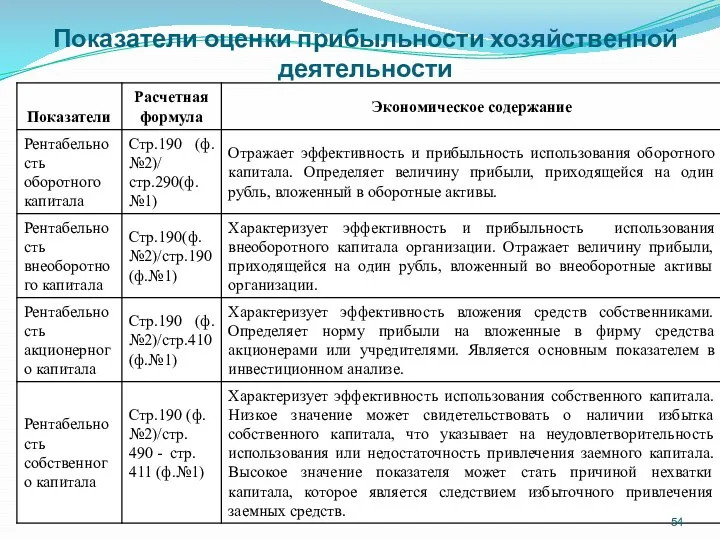

Показатели оценки прибыльности хозяйственной деятельности

Показатели оценки прибыльности хозяйственной деятельности

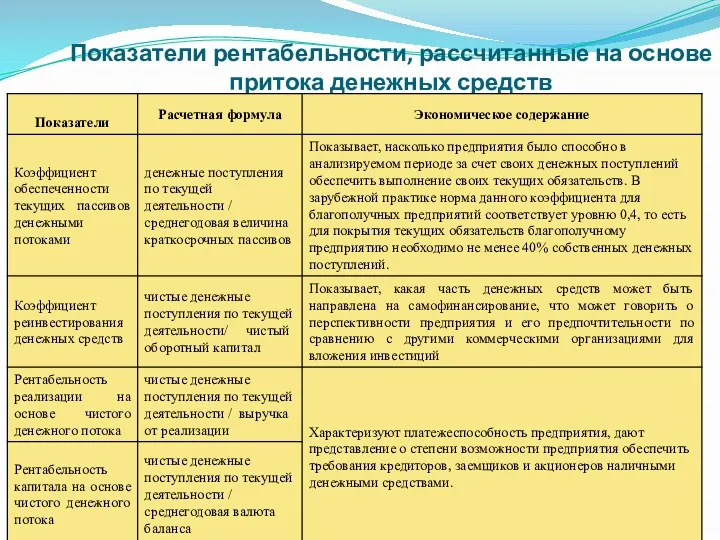

Показатели рентабельности, рассчитанные на основе притока денежных средств

Показатели рентабельности, рассчитанные на основе притока денежных средств

Анализ показателей деловой активности организации

Деловая активность

является важнейшим

показателем

результативности

Анализ показателей деловой активности организации

Деловая активность

является важнейшим

показателем

результативности

Коэффициент оборачиваемости или оборачиваемость в оборотах

выручка от продажи

Коб

Коэффициент оборачиваемости или оборачиваемость в оборотах

выручка от продажи

Коб

Средний срок (период) оборота оборачиваемость в днях)

Т × средняя за

Средний срок (период) оборота оборачиваемость в днях)

Т × средняя за

Анализ в целях прогнозирования

и предупреждения банкротства организаций

Прогнозирование вероятности банкротства предприятия

Анализ в целях прогнозирования

и предупреждения банкротства организаций

Прогнозирование вероятности банкротства предприятия

Отраслевые и неофициальные методики прогнозирования банкротства

Методика финансового анализа деятельности коммерческих

Отраслевые и неофициальные методики прогнозирования банкротства

Методика финансового анализа деятельности коммерческих

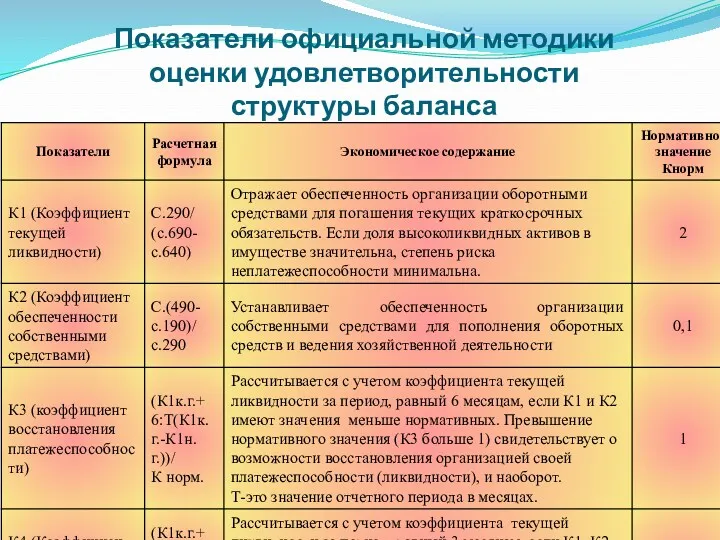

Показатели официальной методики оценки удовлетворительности структуры баланса

Показатели официальной методики оценки удовлетворительности структуры баланса

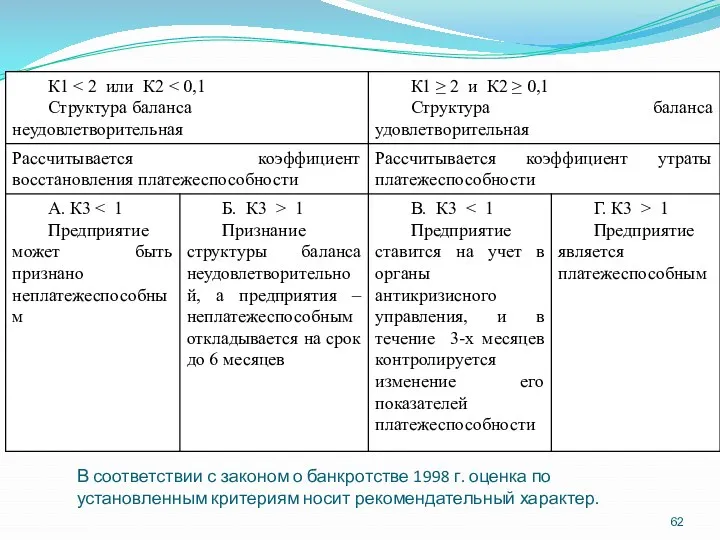

По результатам расчетов может быть принято решение по таблице.

В соответствии

По результатам расчетов может быть принято решение по таблице. В соответствии

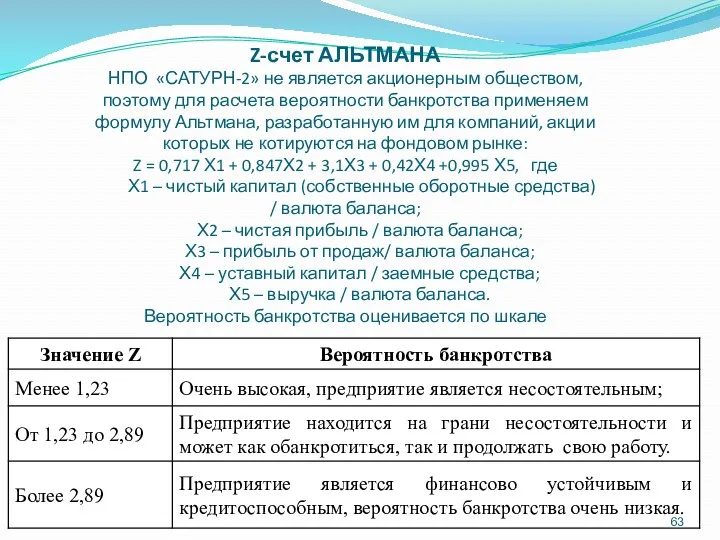

Z-счет АЛЬТМАНА

НПО «САТУРН-2» не является акционерным обществом, поэтому для расчета вероятности

Z-счет АЛЬТМАНА НПО «САТУРН-2» не является акционерным обществом, поэтому для расчета вероятности

Методика Казанского государственного университета оценки вероятности банкротства предприятия с учетом отрасли:

Для

Методика Казанского государственного университета оценки вероятности банкротства предприятия с учетом отрасли: Для

ПРОГНОЗ БАНКРОТСТВА НПО «Сатурн-2»

ПРОГНОЗ БАНКРОТСТВА НПО «Сатурн-2»

ОЦЕНКА ФИНАНСОВОЙ СТАБИЛЬНОСТИ

(ПРОГНОЗ БАНКРОТСТВА) НПО «Сатурн-2»

ЗАКЛЮЧЕНИЕ

Высокое значение показателя соотношения заемных

ОЦЕНКА ФИНАНСОВОЙ СТАБИЛЬНОСТИ

(ПРОГНОЗ БАНКРОТСТВА) НПО «Сатурн-2»

ЗАКЛЮЧЕНИЕ

Высокое значение показателя соотношения заемных

Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Возможности программ Фонда содействия инновациям

Возможности программ Фонда содействия инновациям Индивидуальные инвестиционные cчета. Казначейство РНКБ Банк (ПАО) 2018

Индивидуальные инвестиционные cчета. Казначейство РНКБ Банк (ПАО) 2018 Банк Авангард. Программа Школьное питание

Банк Авангард. Программа Школьное питание Актуальные вопросы учета поступлений в бюджетную систему Российской Федерации в 2021 г. и администрирование

Актуальные вопросы учета поступлений в бюджетную систему Российской Федерации в 2021 г. и администрирование Деньги. История денег

Деньги. История денег Профессия бухгалтер

Профессия бухгалтер Налоги. Структура налога

Налоги. Структура налога ВТБ24. Лизинг оборудования

ВТБ24. Лизинг оборудования Депозитная программа. Депозитный модуль АБС

Депозитная программа. Депозитный модуль АБС Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия Проектирование бизнеса. Практика 5. Денежные потоки инвестиционного проекта

Проектирование бизнеса. Практика 5. Денежные потоки инвестиционного проекта Бухгалтерский учет и налогообложение в субъектах малого предпринимательства

Бухгалтерский учет и налогообложение в субъектах малого предпринимательства Учёт, анализ состояния и оценка динамики дебиторской задолженности

Учёт, анализ состояния и оценка динамики дебиторской задолженности Инициативное предложение члена бюджетной комиссии Андреевой Натальи Евгеньевны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Андреевой Натальи Евгеньевны в рамках проекта Народный бюджет Бюджет для граждан

Бюджет для граждан Субсидии администрации Краснодарского края для реализации программ социально ориентированных некоммерческих организаций

Субсидии администрации Краснодарского края для реализации программ социально ориентированных некоммерческих организаций Оценка состояния бухгалтерского учета и внутреннего контроля основных средств в ООО Электротехническая компания

Оценка состояния бухгалтерского учета и внутреннего контроля основных средств в ООО Электротехническая компания Управление капиталом организации

Управление капиталом организации Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Финансовая политика государства

Финансовая политика государства План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год

План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год Ипотечное кредитование. ПАО Банк ЗЕНИТ

Ипотечное кредитование. ПАО Банк ЗЕНИТ Виды ценных бумаг

Виды ценных бумаг Вопросы по продуктам РКО Tinkoff

Вопросы по продуктам РКО Tinkoff Цели и задачи управления государственным долгом

Цели и задачи управления государственным долгом Ночной аудитор отеля

Ночной аудитор отеля