- Управление капиталом организации

Содержание

- 3. Кругооборот капитала Капитал предприятия в процессе хозяйственной деятельности осуществляет кругооборот и меняется по своей форме и

- 4. Процесс кругооборота капитала характеризуется показателями оборачиваемости (деловой активности), измеряются в двух единицах измерения: - периодом оборота

- 5. Основные принципы формирования капитала предприятия Учет перспектив развития хозяйственной деятельности; Обеспечение соответствия объема привлекаемого капитала по

- 6. Определение потребности в капитале Общая потребность в капитале для создания нового предприятия включает две группы расходов:

- 7. Метод прямого расчета – основывается на определении необходимой суммы активов, позволяющей предприятию начать хозяйственную деятельность. Потребность

- 8. 2. Косвенный метод расчета – основывается на расчете показателя капиталоемкости продукции. КП=(СК+ЗК)/ГП. Для использования этого метода

- 9. Преимущества использования собственного капитала Простота привлечения, т.к. решения, связанные с формированием СК, принимаются собственниками без получения

- 10. Недостатки использования собственного капитала Ограниченность объема привлечения и возможностей расширения деятельности предприятия. Высокая стоимость в сравнении

- 11. Вывод: Предприятия, использующие только СК, имеют наивысшую финансовую устойчивость, но снижают темпы своего развития и не

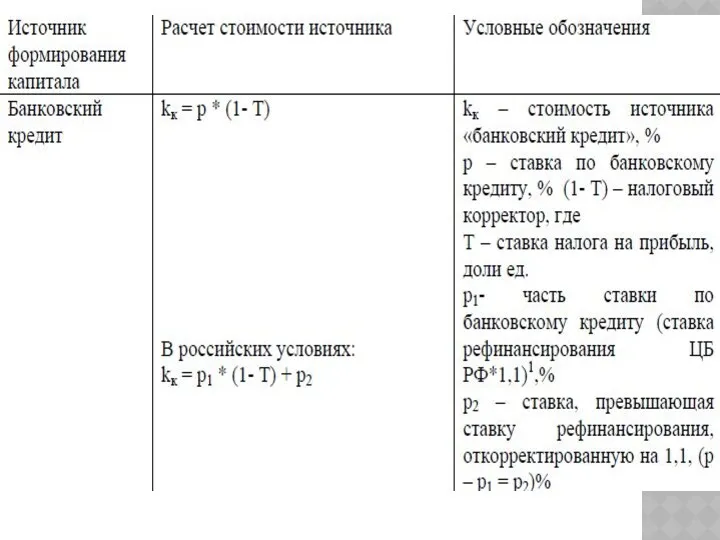

- 12. Управление стоимостью капитала Стоимость денежного капитала, мобилизованного предприятием, измеряется в процентах, а общая сумма средств, которую

- 13. Основные сферы использования показателя стоимости капитала Стоимость капитала предприятия служит мерой прибыльности операционной деятельности; Показатель стоимости

- 14. 4. Показатель стоимость капитала предприятия выступает критерием принятия управленческих решений относительно использования аренды (лизинга) или приобретения

- 15. Средневзвешенная стоимость капитала Weighted Average Cost of Capital (WACC)

- 16. Этот показатель характеризует, какую сумму следует заплатить за привлечение единицы капитала из данного источника. Для некоторых

- 17. Цели определения стоимости капитала

- 18. УПРАВЛЕНИЕ ПРИВЛЕЧЕНИЕМ ЗАЕМНЫХ СРЕДСТВ - целенаправленный процесс их формирования из различных источников и в разных формах

- 19. ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ЗАЕМНОГО КАПИТАЛА преимущества недостатки Более низкая стоимость в сравнении с собственным капиталом Способность

- 20. Преимущества Недостатки Широкие возможности роста финансового потенциала, особенно при высоком кредитном рейтинге, наличии залога или гарантий

- 21. преимущества недостатки Возможность гибких условий заимствований путем выпуска ценных бумаг Можно возвратить раньше срока Из-за начисляемых

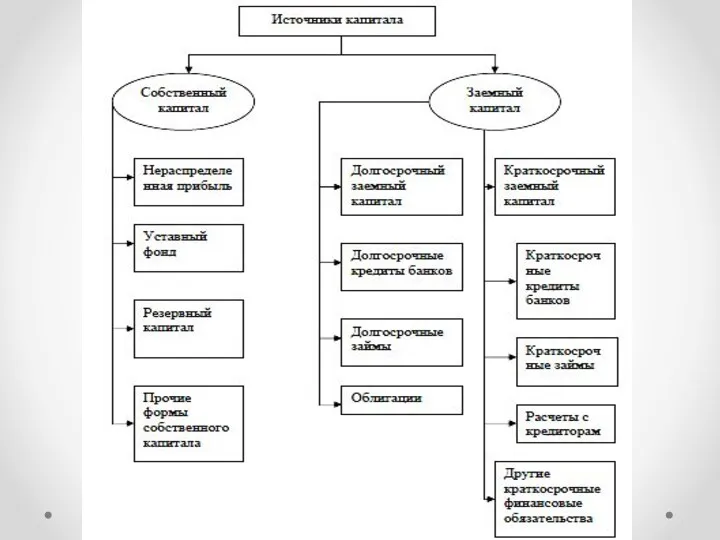

- 22. ЗАЕМНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ Долгосрочный заемный капитал: Долгосрочные кредиты банков; - долгосрочные кредиты и займы небанковских учреждений;

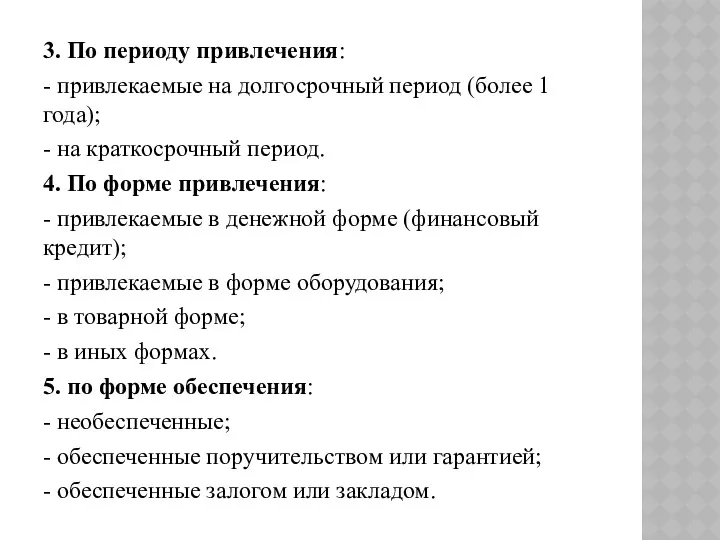

- 23. КЛАССИФИКАЦИЯ ПРИВЛЕКАЕМЫХ ЗАЕМНЫХ СРЕДСТВ 1. По целям привлечения: - заемные средства, привлекаемые для воспроизводства внеоборотных активов;

- 24. 3. По периоду привлечения: - привлекаемые на долгосрочный период (более 1 года); - на краткосрочный период.

- 25. ЭТАПЫ УПРАВЛЕНИЯ ПРИВЛЕЧЕНИЕМ ЗАЕМНЫХ СРЕДСТВ 1. анализ привлечения и использования заемных средств в предшествующем периоде; 2.

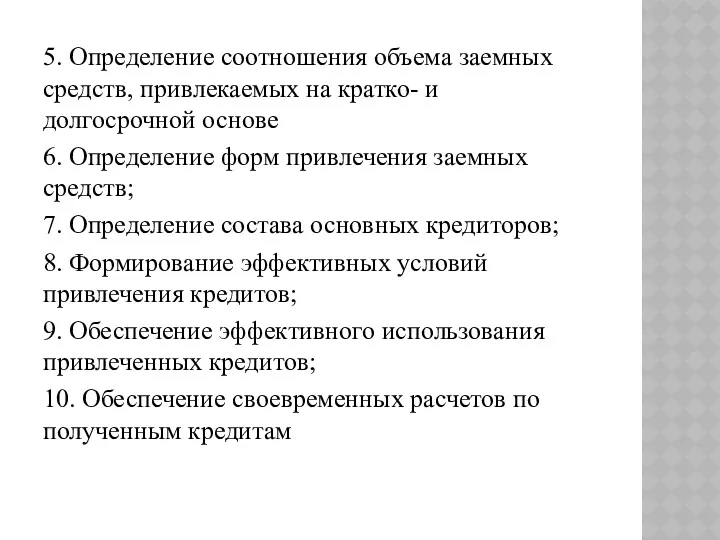

- 26. 5. Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе 6. Определение форм привлечения

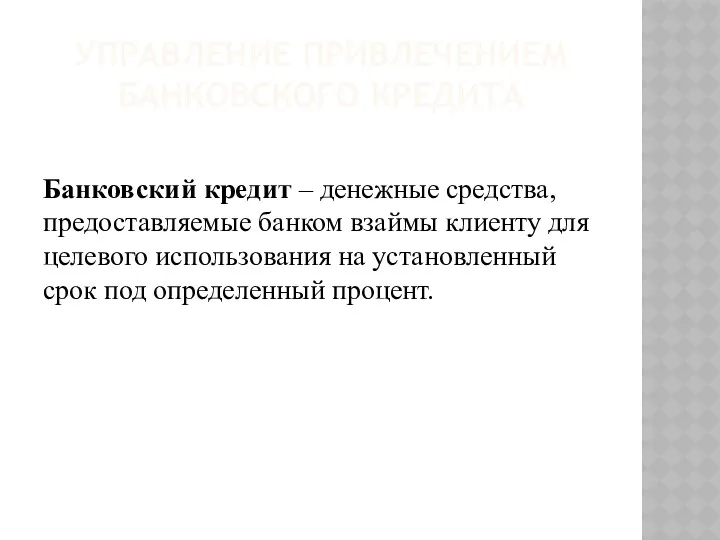

- 27. УПРАВЛЕНИЕ ПРИВЛЕЧЕНИЕМ БАНКОВСКОГО КРЕДИТА Банковский кредит – денежные средства, предоставляемые банком взаймы клиенту для целевого использования

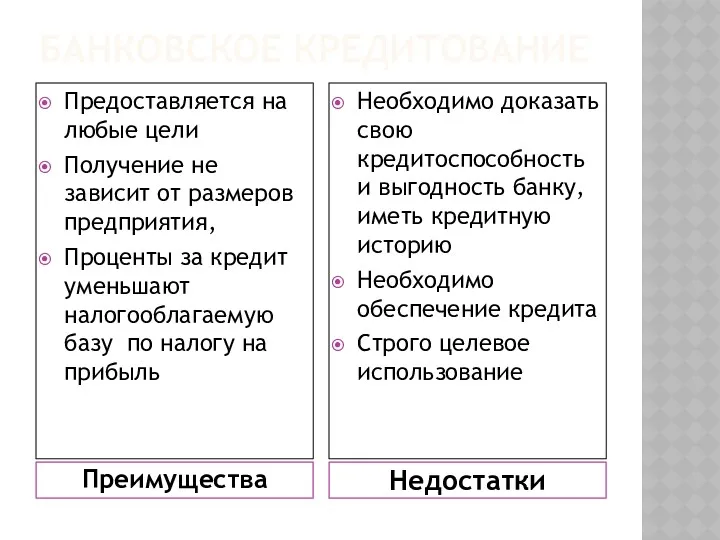

- 28. БАНКОВСКОЕ КРЕДИТОВАНИЕ Преимущества Недостатки Предоставляется на любые цели Получение не зависит от размеров предприятия, Проценты за

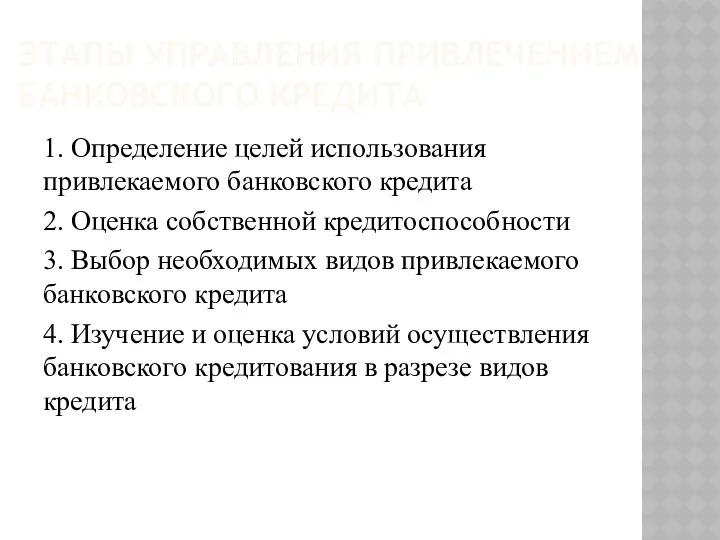

- 29. ЭТАПЫ УПРАВЛЕНИЯ ПРИВЛЕЧЕНИЕМ БАНКОВСКОГО КРЕДИТА 1. Определение целей использования привлекаемого банковского кредита 2. Оценка собственной кредитоспособности

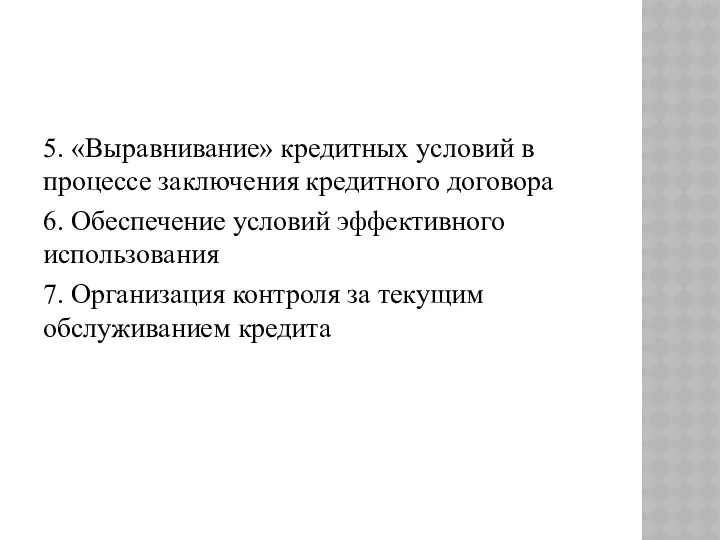

- 30. 5. «Выравнивание» кредитных условий в процессе заключения кредитного договора 6. Обеспечение условий эффективного использования 7. Организация

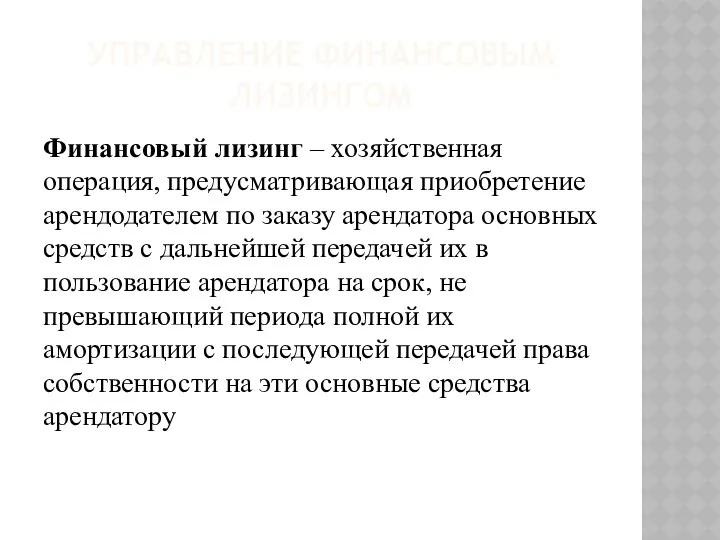

- 32. УПРАВЛЕНИЕ ФИНАНСОВЫМ ЛИЗИНГОМ Финансовый лизинг – хозяйственная операция, предусматривающая приобретение арендодателем по заказу арендатора основных средств

- 33. ПРЕИМУЩЕСТВА ЛИЗИНГА 1. Одновременно решаются вопросы инвестирования и финансирования. 2. Не происходит омертвление собственного капитала 3.

- 34. 5. Более длинная рассрочка платежей за предоставленные ресурсы 6. Экономия по налогу на имущество, если оно

- 35. КРЕДИТНЫЕ АСПЕКТЫ ЛИЗИНГА 1. Финансовый лизинг удовлетворяет потребность в долгосрочном кредите 2. Обеспечивает полный объем удовлетворения

- 36. 5. Обеспечивает широкий спектр форм платежей, связанных с обслуживанием долга. 6. Обеспечивает большую гибкость в сроках

- 37. Цель управления лизингом – минимизация потока платежей по обслуживанию каждой лизинговой операции. Этапы управления лизингом: 1.

- 38. УПРАВЛЕНИЕ ОБЛИГАЦИОННЫМ ЗАЙМОМ К этому источнику формирования заемного капитала могут прибегать предприятия, созданные в форме акционерных

- 39. Преимущества использования: 1. Не ведет к утрате контроля над управлением компании; 2. Облигации могут быть выпущены

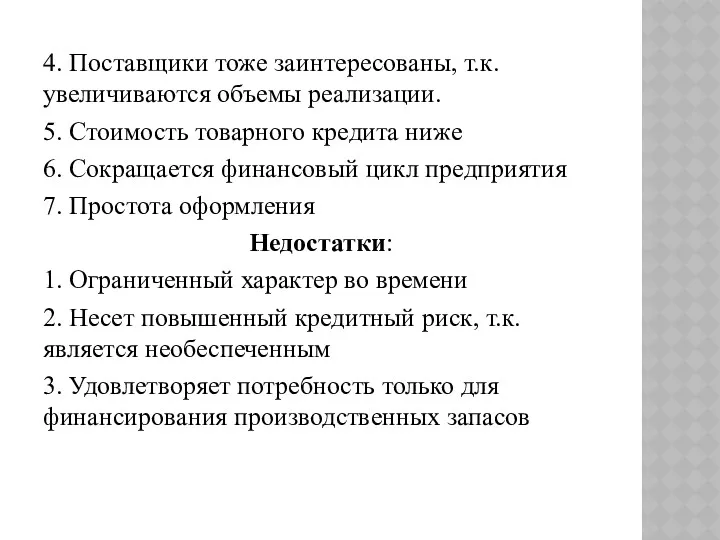

- 40. Недостатки использования облигаций: 1. Не могут быть выпущены для формирования уставного фонда и покрытия убытков 2.

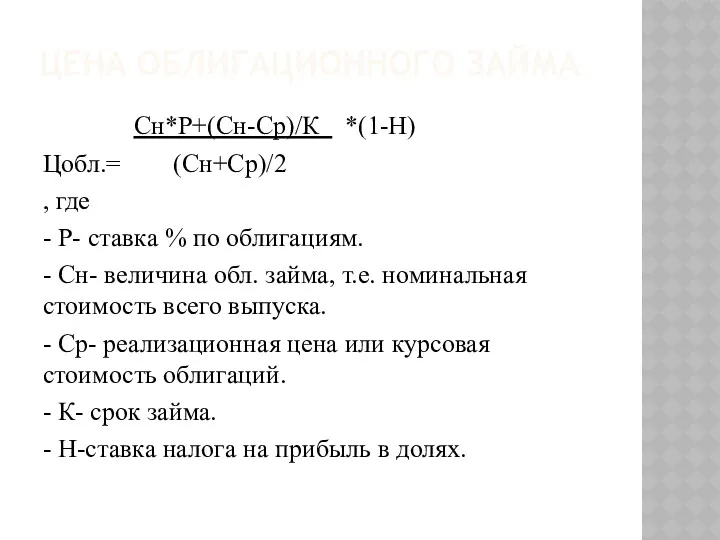

- 41. ЦЕНА ОБЛИГАЦИОННОГО ЗАЙМА Сн*Р+(Сн-Ср)/К *(1-Н) Цобл.= (Сн+Ср)/2 , где - Р- ставка % по облигациям. -

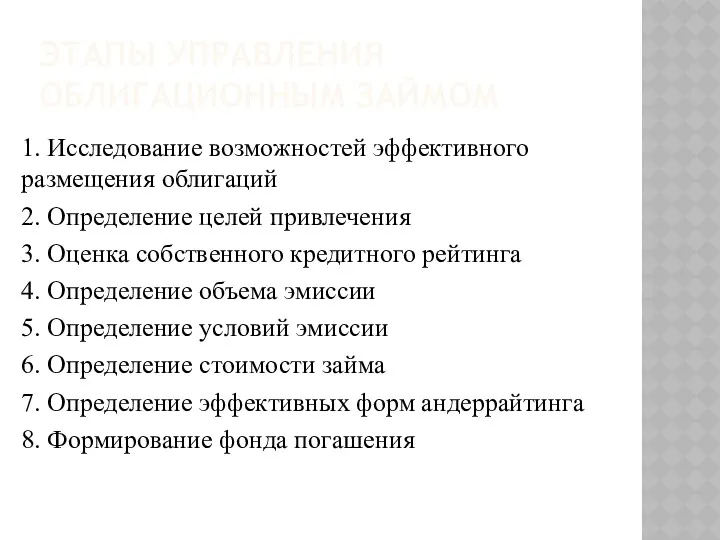

- 42. ЭТАПЫ УПРАВЛЕНИЯ ОБЛИГАЦИОННЫМ ЗАЙМОМ 1. Исследование возможностей эффективного размещения облигаций 2. Определение целей привлечения 3. Оценка

- 43. УПРАВЛЕНИЕ ПРИВЛЕЧЕНИЕМ ТОВАРНОГО (КОММЕРЧЕСКОГО) КРЕДИТА Товарный (коммерческий) кредит – кредит на приобретение товаров с отсрочкой платежа.

- 44. 4. Поставщики тоже заинтересованы, т.к. увеличиваются объемы реализации. 5. Стоимость товарного кредита ниже 6. Сокращается финансовый

- 45. ЭТАПЫ УПРАВЛЕНИЯ ТОВАРНОГО КРЕДИТА 1. Формирование принципов привлечения товарного кредита и определение его видов 2. Определение

- 49. Скачать презентацию

Кругооборот капитала

Капитал предприятия в процессе хозяйственной деятельности осуществляет кругооборот и меняется

Кругооборот капитала

Капитал предприятия в процессе хозяйственной деятельности осуществляет кругооборот и меняется

Процесс кругооборота капитала характеризуется показателями оборачиваемости (деловой активности), измеряются в двух

Процесс кругооборота капитала характеризуется показателями оборачиваемости (деловой активности), измеряются в двух

Основные принципы формирования капитала предприятия

Учет перспектив развития хозяйственной деятельности;

Обеспечение соответствия объема

Основные принципы формирования капитала предприятия

Учет перспектив развития хозяйственной деятельности;

Обеспечение соответствия объема

Определение потребности в капитале

Общая потребность в капитале для создания нового

Определение потребности в капитале

Общая потребность в капитале для создания нового

Метод прямого расчета – основывается на определении необходимой суммы активов, позволяющей

Метод прямого расчета – основывается на определении необходимой суммы активов, позволяющей

2. Косвенный метод расчета – основывается на расчете показателя капиталоемкости продукции.

2. Косвенный метод расчета – основывается на расчете показателя капиталоемкости продукции.

Преимущества использования собственного капитала

Простота привлечения, т.к. решения, связанные с формированием СК,

Преимущества использования собственного капитала

Простота привлечения, т.к. решения, связанные с формированием СК,

Недостатки использования собственного капитала

Ограниченность объема привлечения и возможностей расширения деятельности предприятия.

Высокая

Недостатки использования собственного капитала

Ограниченность объема привлечения и возможностей расширения деятельности предприятия.

Высокая

Вывод: Предприятия, использующие только СК, имеют наивысшую финансовую устойчивость, но снижают

Вывод: Предприятия, использующие только СК, имеют наивысшую финансовую устойчивость, но снижают

Управление стоимостью капитала

Стоимость денежного капитала, мобилизованного предприятием, измеряется в процентах, а

Управление стоимостью капитала

Стоимость денежного капитала, мобилизованного предприятием, измеряется в процентах, а

Основные сферы использования показателя стоимости капитала

Стоимость капитала предприятия служит мерой

Основные сферы использования показателя стоимости капитала

Стоимость капитала предприятия служит мерой

4. Показатель стоимость капитала предприятия выступает критерием принятия управленческих решений относительно

4. Показатель стоимость капитала предприятия выступает критерием принятия управленческих решений относительно

Средневзвешенная стоимость капитала

Weighted Average Cost of Capital (WACC)

Средневзвешенная стоимость капитала

Weighted Average Cost of Capital (WACC)

Этот показатель характеризует, какую сумму следует заплатить за привлечение единицы капитала

Этот показатель характеризует, какую сумму следует заплатить за привлечение единицы капитала

Цели определения стоимости капитала

Цели определения стоимости капитала

УПРАВЛЕНИЕ ПРИВЛЕЧЕНИЕМ ЗАЕМНЫХ СРЕДСТВ

- целенаправленный процесс их формирования из различных источников

УПРАВЛЕНИЕ ПРИВЛЕЧЕНИЕМ ЗАЕМНЫХ СРЕДСТВ

- целенаправленный процесс их формирования из различных источников

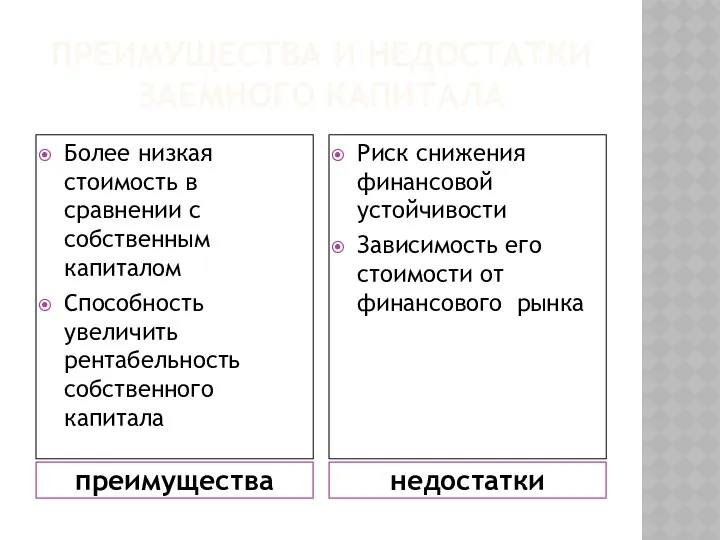

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ЗАЕМНОГО КАПИТАЛА

преимущества

недостатки

Более низкая стоимость в сравнении с собственным

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ЗАЕМНОГО КАПИТАЛА

преимущества

недостатки

Более низкая стоимость в сравнении с собственным

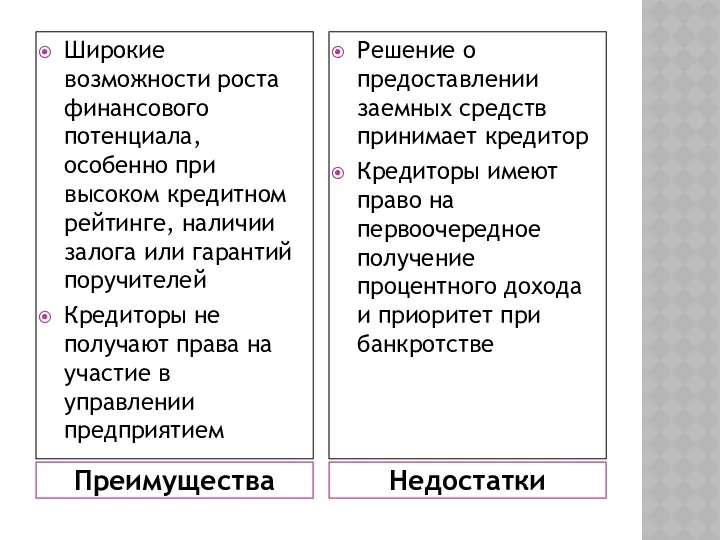

Преимущества

Недостатки

Широкие возможности роста финансового потенциала, особенно при высоком кредитном

Преимущества

Недостатки

Широкие возможности роста финансового потенциала, особенно при высоком кредитном

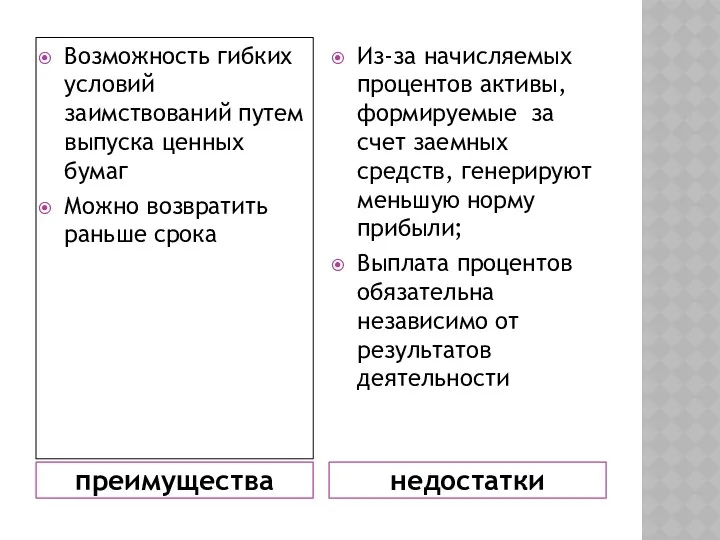

преимущества

недостатки

Возможность гибких условий заимствований путем выпуска ценных бумаг

Можно возвратить раньше срока

Из-за

преимущества

недостатки

Возможность гибких условий заимствований путем выпуска ценных бумаг

Можно возвратить раньше срока

Из-за

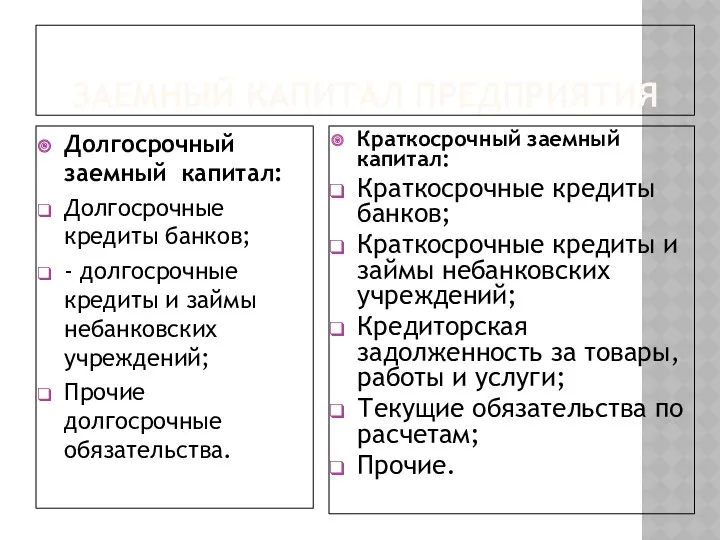

ЗАЕМНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

Долгосрочный заемный капитал:

Долгосрочные кредиты банков;

- долгосрочные кредиты и займы

ЗАЕМНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

Долгосрочный заемный капитал:

Долгосрочные кредиты банков;

- долгосрочные кредиты и займы

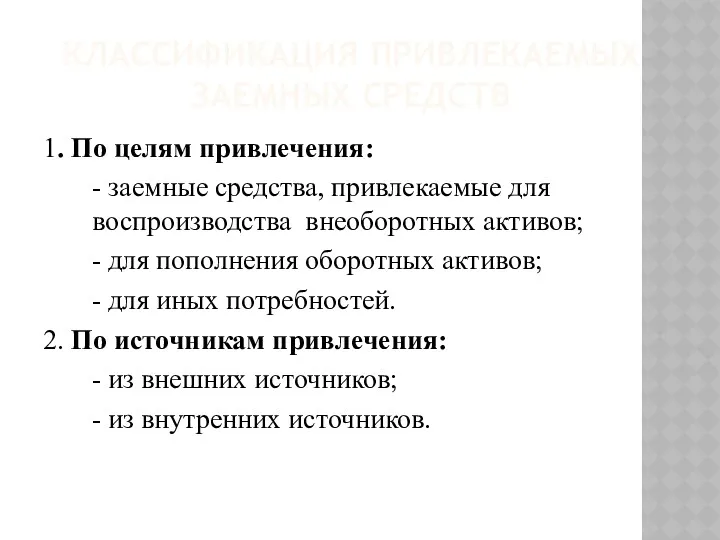

КЛАССИФИКАЦИЯ ПРИВЛЕКАЕМЫХ ЗАЕМНЫХ СРЕДСТВ

1. По целям привлечения:

- заемные средства, привлекаемые для

КЛАССИФИКАЦИЯ ПРИВЛЕКАЕМЫХ ЗАЕМНЫХ СРЕДСТВ

1. По целям привлечения:

- заемные средства, привлекаемые для

3. По периоду привлечения:

- привлекаемые на долгосрочный период (более 1 года);

-

3. По периоду привлечения:

- привлекаемые на долгосрочный период (более 1 года);

-

ЭТАПЫ УПРАВЛЕНИЯ ПРИВЛЕЧЕНИЕМ ЗАЕМНЫХ СРЕДСТВ

1. анализ привлечения и использования заемных средств

ЭТАПЫ УПРАВЛЕНИЯ ПРИВЛЕЧЕНИЕМ ЗАЕМНЫХ СРЕДСТВ

1. анализ привлечения и использования заемных средств

5. Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной

5. Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной

УПРАВЛЕНИЕ ПРИВЛЕЧЕНИЕМ БАНКОВСКОГО КРЕДИТА

Банковский кредит – денежные средства, предоставляемые банком взаймы

УПРАВЛЕНИЕ ПРИВЛЕЧЕНИЕМ БАНКОВСКОГО КРЕДИТА

Банковский кредит – денежные средства, предоставляемые банком взаймы

БАНКОВСКОЕ КРЕДИТОВАНИЕ

Преимущества

Недостатки

Предоставляется на любые цели

Получение не зависит от размеров

БАНКОВСКОЕ КРЕДИТОВАНИЕ

Преимущества

Недостатки

Предоставляется на любые цели

Получение не зависит от размеров

ЭТАПЫ УПРАВЛЕНИЯ ПРИВЛЕЧЕНИЕМ БАНКОВСКОГО КРЕДИТА

1. Определение целей использования привлекаемого банковского кредита

2.

ЭТАПЫ УПРАВЛЕНИЯ ПРИВЛЕЧЕНИЕМ БАНКОВСКОГО КРЕДИТА

1. Определение целей использования привлекаемого банковского кредита

2.

5. «Выравнивание» кредитных условий в процессе заключения кредитного договора

6. Обеспечение условий

5. «Выравнивание» кредитных условий в процессе заключения кредитного договора

6. Обеспечение условий

УПРАВЛЕНИЕ ФИНАНСОВЫМ ЛИЗИНГОМ

Финансовый лизинг – хозяйственная операция, предусматривающая приобретение арендодателем по

УПРАВЛЕНИЕ ФИНАНСОВЫМ ЛИЗИНГОМ

Финансовый лизинг – хозяйственная операция, предусматривающая приобретение арендодателем по

ПРЕИМУЩЕСТВА ЛИЗИНГА

1. Одновременно решаются вопросы инвестирования и финансирования.

2. Не происходит омертвление

ПРЕИМУЩЕСТВА ЛИЗИНГА

1. Одновременно решаются вопросы инвестирования и финансирования.

2. Не происходит омертвление

5. Более длинная рассрочка платежей за предоставленные ресурсы

6. Экономия по налогу

5. Более длинная рассрочка платежей за предоставленные ресурсы

6. Экономия по налогу

КРЕДИТНЫЕ АСПЕКТЫ ЛИЗИНГА

1. Финансовый лизинг удовлетворяет потребность в долгосрочном кредите

2. Обеспечивает

КРЕДИТНЫЕ АСПЕКТЫ ЛИЗИНГА

1. Финансовый лизинг удовлетворяет потребность в долгосрочном кредите

2. Обеспечивает

5. Обеспечивает широкий спектр форм платежей, связанных с обслуживанием долга.

6. Обеспечивает

5. Обеспечивает широкий спектр форм платежей, связанных с обслуживанием долга.

6. Обеспечивает

Цель управления лизингом – минимизация потока платежей по обслуживанию каждой лизинговой

Цель управления лизингом – минимизация потока платежей по обслуживанию каждой лизинговой

УПРАВЛЕНИЕ ОБЛИГАЦИОННЫМ ЗАЙМОМ

К этому источнику формирования заемного капитала могут прибегать предприятия,

УПРАВЛЕНИЕ ОБЛИГАЦИОННЫМ ЗАЙМОМ

К этому источнику формирования заемного капитала могут прибегать предприятия,

Преимущества использования:

1. Не ведет к утрате контроля над управлением компании;

2. Облигации

Преимущества использования:

1. Не ведет к утрате контроля над управлением компании;

2. Облигации

Недостатки использования облигаций:

1. Не могут быть выпущены для формирования уставного фонда

Недостатки использования облигаций:

1. Не могут быть выпущены для формирования уставного фонда

ЦЕНА ОБЛИГАЦИОННОГО ЗАЙМА

Сн*Р+(Сн-Ср)/К *(1-Н)

Цобл.= (Сн+Ср)/2

, где

- Р- ставка

ЦЕНА ОБЛИГАЦИОННОГО ЗАЙМА

Сн*Р+(Сн-Ср)/К *(1-Н)

Цобл.= (Сн+Ср)/2

, где

- Р- ставка

ЭТАПЫ УПРАВЛЕНИЯ ОБЛИГАЦИОННЫМ ЗАЙМОМ

1. Исследование возможностей эффективного размещения облигаций

2. Определение целей

ЭТАПЫ УПРАВЛЕНИЯ ОБЛИГАЦИОННЫМ ЗАЙМОМ

1. Исследование возможностей эффективного размещения облигаций

2. Определение целей

УПРАВЛЕНИЕ ПРИВЛЕЧЕНИЕМ ТОВАРНОГО (КОММЕРЧЕСКОГО) КРЕДИТА

Товарный (коммерческий) кредит – кредит на приобретение

УПРАВЛЕНИЕ ПРИВЛЕЧЕНИЕМ ТОВАРНОГО (КОММЕРЧЕСКОГО) КРЕДИТА

Товарный (коммерческий) кредит – кредит на приобретение

4. Поставщики тоже заинтересованы, т.к. увеличиваются объемы реализации.

5. Стоимость товарного кредита

4. Поставщики тоже заинтересованы, т.к. увеличиваются объемы реализации.

5. Стоимость товарного кредита

ЭТАПЫ УПРАВЛЕНИЯ ТОВАРНОГО КРЕДИТА

1. Формирование принципов привлечения товарного кредита и определение

ЭТАПЫ УПРАВЛЕНИЯ ТОВАРНОГО КРЕДИТА

1. Формирование принципов привлечения товарного кредита и определение

Javne finansije. Lekcija 4

Javne finansije. Lekcija 4 Заработная плата, гарантии, компенсации

Заработная плата, гарантии, компенсации Banking

Banking Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13 Цілі, задання, принципи бюджетної політики

Цілі, задання, принципи бюджетної політики Понятие бухгалтерского учёта

Понятие бухгалтерского учёта Затраты организаций на производство и реализацию продукции (оказание работ и услуг) и источники их финансирования

Затраты организаций на производство и реализацию продукции (оказание работ и услуг) и источники их финансирования Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН

Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН Полис ОСАГО, КАСКО

Полис ОСАГО, КАСКО Страховое публичное акционерное общество Ингосстрах

Страховое публичное акционерное общество Ингосстрах Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) Бюджетирование и финансовый анализ

Бюджетирование и финансовый анализ Податки і податкова система. Тема 4

Податки і податкова система. Тема 4 Профессия бухгалтер

Профессия бухгалтер Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта)

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта) Бухгалтерский учет и анализ движения денежных средств

Бухгалтерский учет и анализ движения денежных средств Задачі. Фінансові інвестиції

Задачі. Фінансові інвестиції Предложение способов пополнения счета. Тинькофф. День 3

Предложение способов пополнения счета. Тинькофф. День 3 Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ Прожиточный минимум

Прожиточный минимум Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Кредитные программы для жителей села

Кредитные программы для жителей села Финансовая отчетность предприятия

Финансовая отчетность предприятия Издержки производства

Издержки производства Государственный кредит

Государственный кредит Финансовый анализ компании

Финансовый анализ компании Акции. Облигации

Акции. Облигации