- Цілі, задання, принципи бюджетної політики

Содержание

- 2. Спочатку давайте визначимо, що ж таке бюджетна політика! Бюджетна політика представляє собою сукупність економічних і адміністративних

- 3. Основними напрямами бюджетної політики держави на сучасному етапі є: • створення соціально-орієнтованої ринкової економіки; • стабілізація

- 4. Бюджетна політика України

- 5. Функціонування бюджетної системи і здійснення бюджетних відносин в Україні відбувається на основі законодавчих та нормативно-правових актів,

- 6. 1. Конституція України. 2. Бюджетний кодекс України. 3. Закон про державний бюджет України. 4. Інші закони,

- 7. В Україні бюджетна політика економічного зростання є основою розвитку держави, зростання добробуту населення, утвердження нових соціальних

- 8. Об’єктивними особливостями проведення бюджетної політики в Україні є: незначні (за обсягами) суми бюджетних коштів та їх

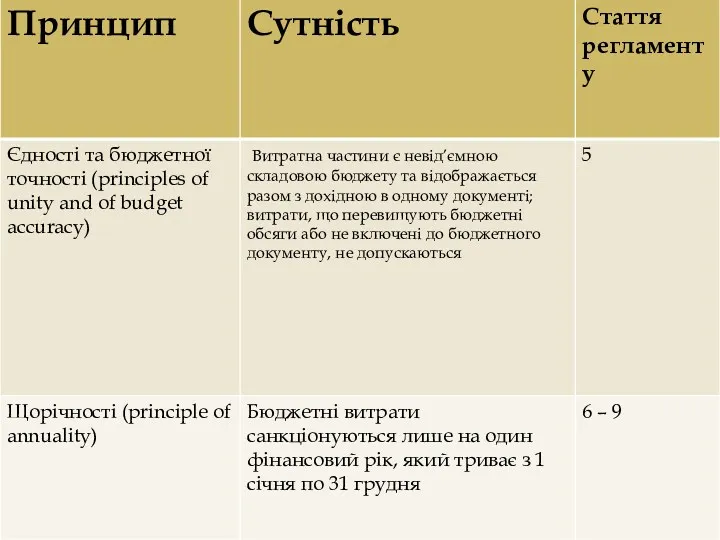

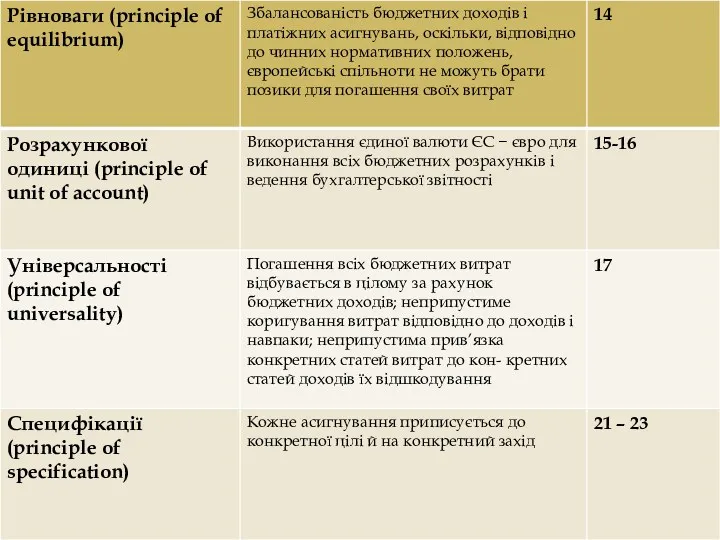

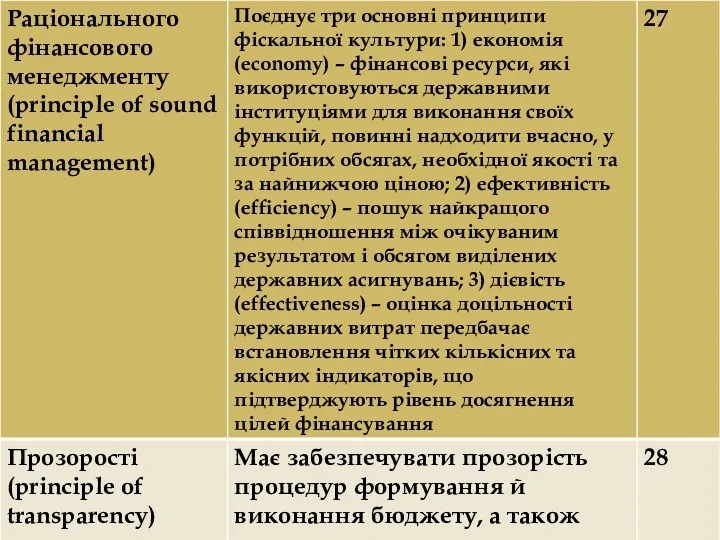

- 9. Згідно до статті 7 Бюджетного кодексу України ,бюджетна політика України грунтується на таких принципах:

- 10. 1) принцип єдності бюджетної системи України - єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною

- 11. 3) принцип самостійності - Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету

- 12. 4) принцип повноти - до складу бюджетів підлягають включенню всі надходження до бюджетів та витрати бюджетів,

- 13. 8) принцип цільового використання бюджетних коштів - бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями;

- 14. 10) принцип публічності та прозорості передбачає інформування громадськості щодо питань складання, затвердження та виконання державного бюджету

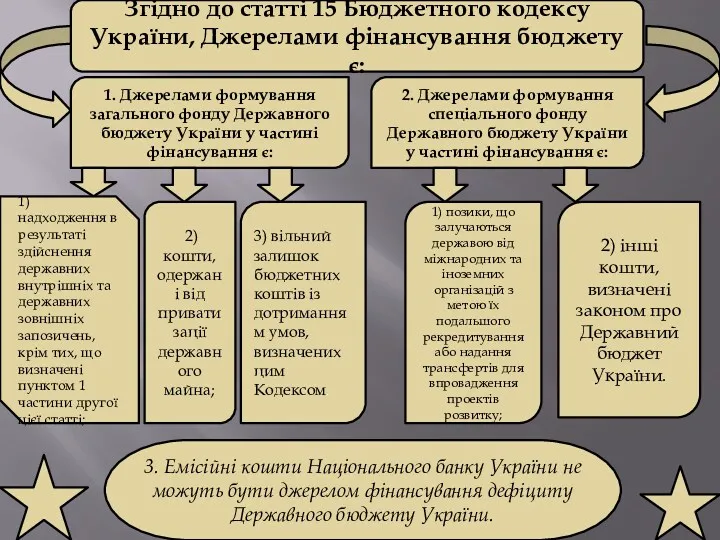

- 15. Згідно до статті 15 Бюджетного кодексу України, Джерелами фінансування бюджету є: 1. Джерелами формування загального фонду

- 16. У Конституції України (Стаття 95) встановлено, що держава прагне до збалансованості бюджету України. Видатки держави на

- 17. Державна політика ЄC

- 18. Потреба в гармонізації бюджетних систем європейських країн і розробки єдиних механізмів реалізації бюджетної політики була зумовлена

- 19. Основним нормативно-правовим документом, що регулює процес реалізації бюджетної політики в країнах ЄС, є Регламент Ради щодо

- 20. Принципи бюджетної політики ЄС:

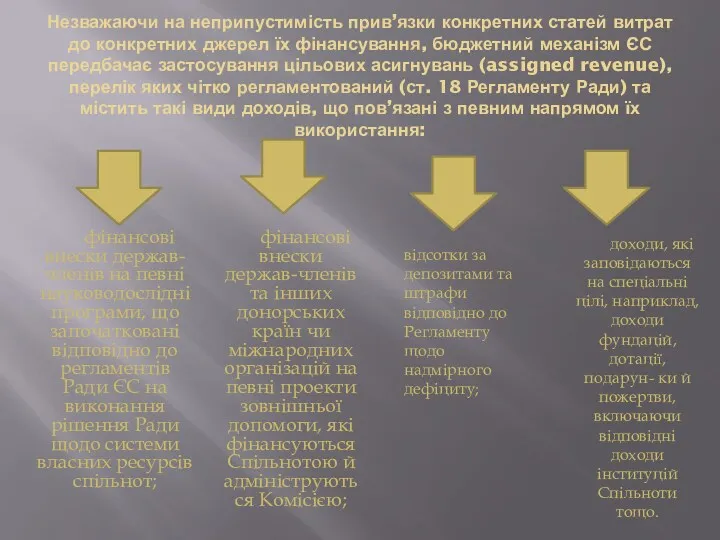

- 24. Незважаючи на неприпустимість прив’язки конкретних статей витрат до конкретних джерел їх фінансування, бюджетний механізм ЄС передбачає

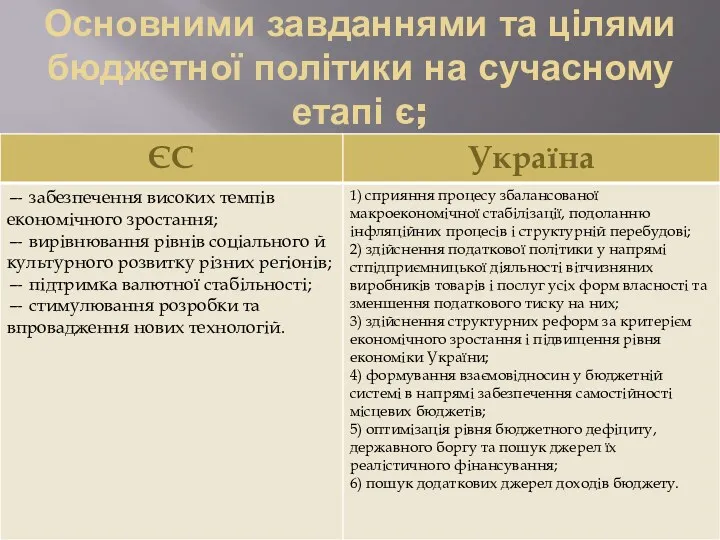

- 25. Основними завданнями та цілями бюджетної політики на сучасному етапі є;

- 26. Україна веде активну активну політику, направлену на удосконалення принципу «прозорості», та доведення його до європейського рівня.

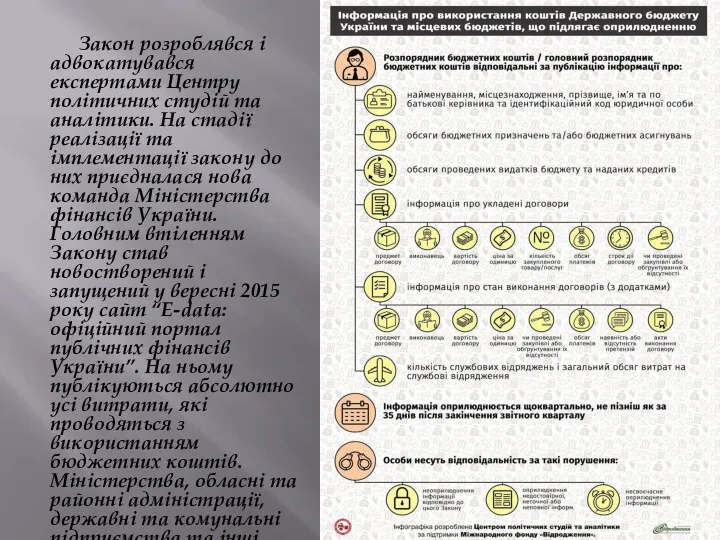

- 27. Закон розроблявся і адвокатувався експертами Центру політичних студій та аналітики. На стадії реалізації та імплементації закону

- 28. Але за останніми даними Мінфіну свій електронний кабінет зареєструвало всього 30% від загальної кількості розпорядників в

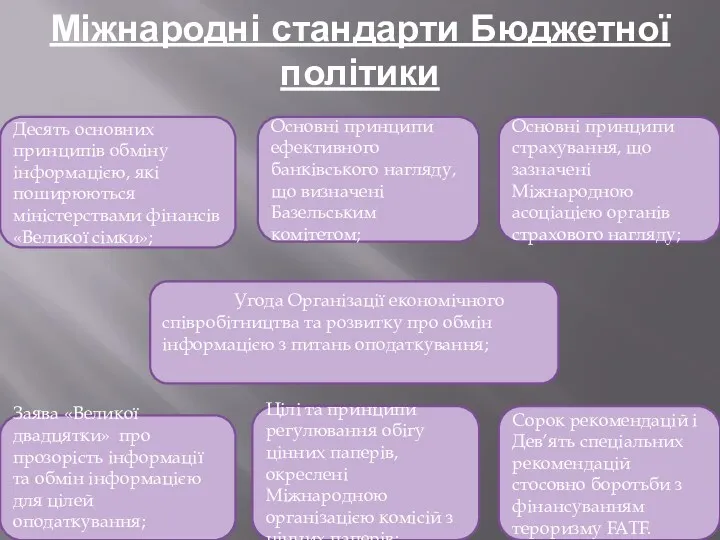

- 29. Міжнародні стандарти Бюджетної політики Десять основних принципів обміну інформацією, які поширюються міністерствами фінансів «Великої сімки»; Основні

- 30. По-перше, однією з помітних тенденцій сьогодення є контроль з боку міжнародних організацій за національними процесами забезпечення

- 31. По-друге, прозорість бюджету має гарантуватися не лише доступом громадськості до інформації з питань розробки та реалізації

- 32. Висновки: З метою поступової та гармонійної євроінтеграції України, варто врегулювати проведення бюджетної політики та менеджменту. Виділяємо

- 33. Список використаної літератури: 1.Конституція України. Затверджена ВРУ 28.06.96 2.Закон України “Про бюджетну систему України 3. Офіційний

- 35. Скачать презентацию

Спочатку давайте визначимо, що ж таке бюджетна політика!

Бюджетна політика представляє собою

Спочатку давайте визначимо, що ж таке бюджетна політика!

Бюджетна політика представляє собою

Основними напрямами бюджетної політики держави на сучасному етапі є:

• створення соціально-орієнтованої

Основними напрямами бюджетної політики держави на сучасному етапі є:

• створення соціально-орієнтованої

Бюджетна політика

України

Бюджетна політика

України

Функціонування бюджетної системи і здійснення бюджетних відносин в Україні відбувається на

Функціонування бюджетної системи і здійснення бюджетних відносин в Україні відбувається на

1. Конституція України.

2. Бюджетний кодекс України.

3. Закон про державний бюджет України.

4.

1. Конституція України.

2. Бюджетний кодекс України.

3. Закон про державний бюджет України.

4.

В Україні бюджетна політика економічного зростання є основою розвитку держави, зростання добробуту населення,

В Україні бюджетна політика економічного зростання є основою розвитку держави, зростання добробуту населення,

Об’єктивними особливостями проведення бюджетної політики в Україні є: незначні (за обсягами)

Об’єктивними особливостями проведення бюджетної політики в Україні є: незначні (за обсягами)

Згідно до статті 7 Бюджетного кодексу України ,бюджетна політика України грунтується

Згідно до статті 7 Бюджетного кодексу України ,бюджетна політика України грунтується

1) принцип єдності бюджетної системи України - єдність бюджетної системи України

1) принцип єдності бюджетної системи України - єдність бюджетної системи України

3) принцип самостійності - Державний бюджет України та місцеві бюджети є

3) принцип самостійності - Державний бюджет України та місцеві бюджети є

4) принцип повноти - до складу бюджетів підлягають включенню всі надходження

4) принцип повноти - до складу бюджетів підлягають включенню всі надходження

8) принцип цільового використання бюджетних коштів - бюджетні кошти використовуються тільки

8) принцип цільового використання бюджетних коштів - бюджетні кошти використовуються тільки

10) принцип публічності та прозорості передбачає інформування громадськості щодо питань складання,

10) принцип публічності та прозорості передбачає інформування громадськості щодо питань складання,

Згідно до статті 15 Бюджетного кодексу України, Джерелами фінансування бюджету є:

1.

Згідно до статті 15 Бюджетного кодексу України, Джерелами фінансування бюджету є:

1.

У Конституції України (Стаття 95) встановлено, що держава прагне до збалансованості

У Конституції України (Стаття 95) встановлено, що держава прагне до збалансованості

Державна політика ЄC

Державна політика ЄC

Потреба в гармонізації бюджетних систем європейських країн і розробки єдиних механізмів

Потреба в гармонізації бюджетних систем європейських країн і розробки єдиних механізмів

Основним нормативно-правовим документом, що регулює процес реалізації бюджетної політики в країнах

Основним нормативно-правовим документом, що регулює процес реалізації бюджетної політики в країнах

Принципи бюджетної політики ЄС:

Принципи бюджетної політики ЄС:

Незважаючи на неприпустимість прив’язки конкретних статей витрат до конкретних джерел їх

Незважаючи на неприпустимість прив’язки конкретних статей витрат до конкретних джерел їх

Основними завданнями та цілями бюджетної політики на сучасному етапі є;

Основними завданнями та цілями бюджетної політики на сучасному етапі є;

Україна веде активну активну політику, направлену на удосконалення принципу «прозорості», та

Україна веде активну активну політику, направлену на удосконалення принципу «прозорості», та

Закон розроблявся і адвокатувався експертами Центру політичних студій та аналітики. На

Закон розроблявся і адвокатувався експертами Центру політичних студій та аналітики. На

Але за останніми даними Мінфіну свій електронний кабінет зареєструвало всього 30%

Але за останніми даними Мінфіну свій електронний кабінет зареєструвало всього 30%

Міжнародні стандарти Бюджетної політики

Десять основних принципів обміну інформацією, які поширюються

Міжнародні стандарти Бюджетної політики

Десять основних принципів обміну інформацією, які поширюються

По-перше, однією з помітних тенденцій сьогодення є контроль з боку міжнародних

По-перше, однією з помітних тенденцій сьогодення є контроль з боку міжнародних

По-друге, прозорість бюджету має гарантуватися не лише доступом громадськості до інформації

По-друге, прозорість бюджету має гарантуватися не лише доступом громадськості до інформації

Висновки:

З метою поступової та гармонійної євроінтеграції України, варто врегулювати проведення бюджетної

Висновки:

З метою поступової та гармонійної євроінтеграції України, варто врегулювати проведення бюджетної

Список використаної літератури:

1.Конституція України. Затверджена ВРУ 28.06.96

2.Закон України “Про бюджетну

Список використаної літератури:

1.Конституція України. Затверджена ВРУ 28.06.96

2.Закон України “Про бюджетну

Галерея предложений для клиентов Альфа-Банка

Галерея предложений для клиентов Альфа-Банка Міжнародний банк реконстру́кції та розвитку

Міжнародний банк реконстру́кції та розвитку Налог на профессиональный доход

Налог на профессиональный доход Організація контролю на підприємстві

Організація контролю на підприємстві Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр

Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр Фінансова стратегія підприємства

Фінансова стратегія підприємства Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи

Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи Способы и процедуры ведения бухгалтерского учета

Способы и процедуры ведения бухгалтерского учета Определение суммы налога. Решение задач

Определение суммы налога. Решение задач Финансовые вычисления. Простые учетные ставки

Финансовые вычисления. Простые учетные ставки Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России

Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России Организация коммерческой деятельности и оценка финансового состояния ООО Глобус

Организация коммерческой деятельности и оценка финансового состояния ООО Глобус Финансовая система, характеристика звеньев. Тема 4

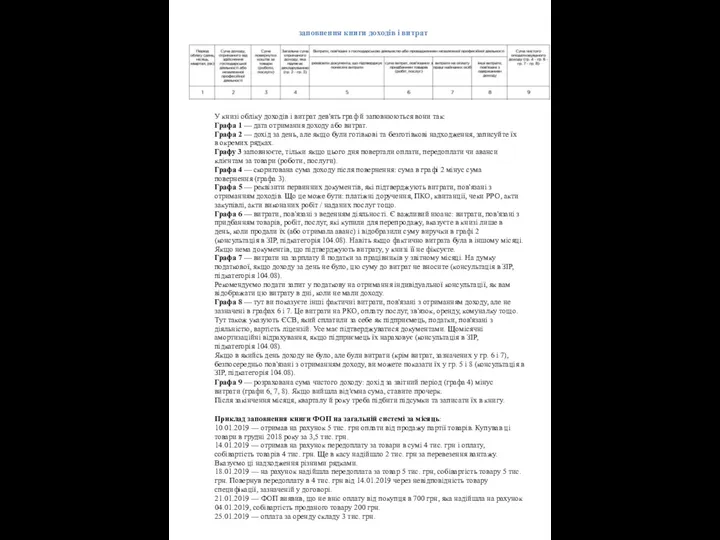

Финансовая система, характеристика звеньев. Тема 4 Приклад заповнення книги ФОП

Приклад заповнення книги ФОП Положение по бухгалтерскому учету Учет активов и обязательств, стоимость которых выражена в иностранной валюте

Положение по бухгалтерскому учету Учет активов и обязательств, стоимость которых выражена в иностранной валюте Об исполнении бюджета Октябрьского муниципального района за 2017 год

Об исполнении бюджета Октябрьского муниципального района за 2017 год Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Управление стоимостью и финансами в проекте

Управление стоимостью и финансами в проекте Акции. Облигации

Акции. Облигации Налоговая система в РФ

Налоговая система в РФ Деньги. Кредит. Банки

Деньги. Кредит. Банки Что такое Сертификат персонифицированного финансирования?

Что такое Сертификат персонифицированного финансирования? How much for your company?

How much for your company? Налог на прибыль

Налог на прибыль Программа инвестиционного страхования жизни Качество роста

Программа инвестиционного страхования жизни Качество роста Финансовый менеджмент

Финансовый менеджмент Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских

Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы