Положение по бухгалтерскому учету Учет активов и обязательств, стоимость которых выражена в иностранной валюте презентация

- Положение по бухгалтерскому учету Учет активов и обязательств, стоимость которых выражена в иностранной валюте

Содержание

- 2. Применение ПБУ 3/ 2006 Данное ПБУ устанавливает особенности формирования информации, при пересчете для отражения в учете

- 3. Основные понятия и определения Деятельность за пределами РФ-деятельность, осуществляемая организацией, являющейся юридическим лицом по законодательству РФ,

- 4. Основные понятия и определения Курсовая разница - разница между рублевой оценкой актива или обязательства, стоимость которых

- 5. Пересчет активов и обязательств в рубли Стоимость активов и обязательств, выраженная в иностранной валюте, подлежит пересчету

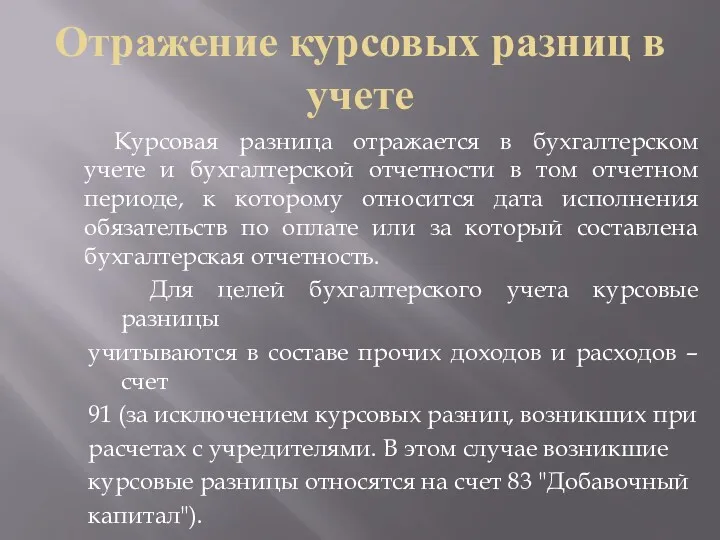

- 6. Отражение курсовых разниц в учете Курсовая разница отражается в бухгалтерском учете и бухгалтерской отчетности в том

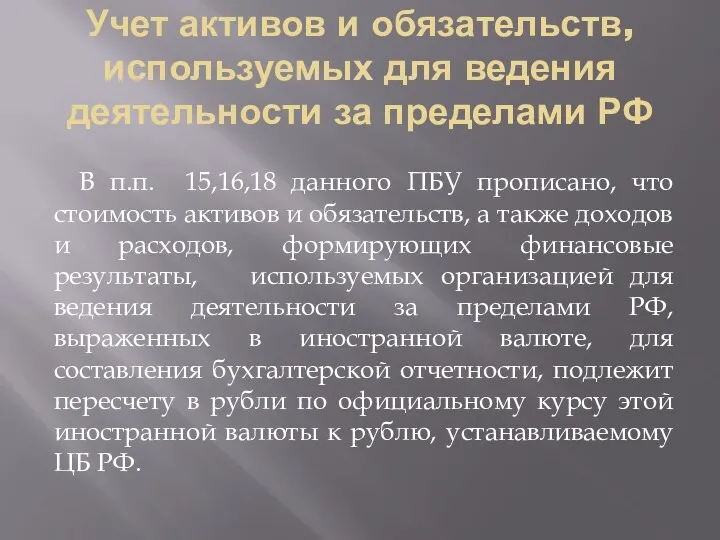

- 7. Учет активов и обязательств, используемых для ведения деятельности за пределами РФ В п.п. 15,16,18 данного ПБУ

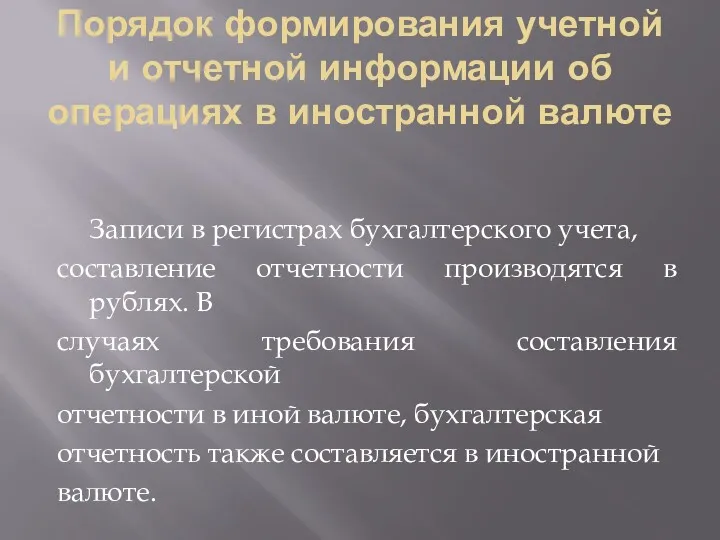

- 8. Порядок формирования учетной и отчетной информации об операциях в иностранной валюте Записи в регистрах бухгалтерского учета,

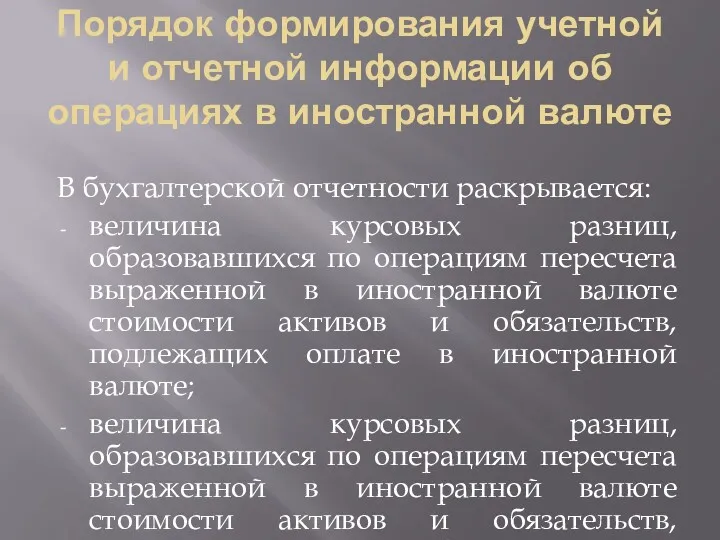

- 9. Порядок формирования учетной и отчетной информации об операциях в иностранной валюте В бухгалтерской отчетности раскрывается: величина

- 11. Скачать презентацию

Применение ПБУ 3/ 2006

Данное ПБУ устанавливает особенности формирования информации, при пересчете

Применение ПБУ 3/ 2006

Данное ПБУ устанавливает особенности формирования информации, при пересчете

Основные понятия и определения

Деятельность за пределами РФ-деятельность, осуществляемая организацией, являющейся юридическим

Основные понятия и определения

Деятельность за пределами РФ-деятельность, осуществляемая организацией, являющейся юридическим

Основные понятия и определения

Курсовая разница - разница между рублевой оценкой актива

Основные понятия и определения

Курсовая разница - разница между рублевой оценкой актива

Пересчет активов и обязательств в рубли

Стоимость активов и обязательств, выраженная в

Пересчет активов и обязательств в рубли

Стоимость активов и обязательств, выраженная в

Отражение курсовых разниц в учете

Курсовая разница отражается в бухгалтерском учете и

Отражение курсовых разниц в учете

Курсовая разница отражается в бухгалтерском учете и

Учет активов и обязательств, используемых для ведения деятельности за пределами РФ

В

Учет активов и обязательств, используемых для ведения деятельности за пределами РФ

В

Порядок формирования учетной и отчетной информации об операциях в иностранной валюте

Записи

Порядок формирования учетной и отчетной информации об операциях в иностранной валюте

Записи

Порядок формирования учетной и отчетной информации об операциях в иностранной валюте

В

Порядок формирования учетной и отчетной информации об операциях в иностранной валюте

В

Порядок формирования резерва на ремонт ОС

Порядок формирования резерва на ремонт ОС Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України

Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України Налоговые льготы, про которые мы забыли, потому что не знали

Налоговые льготы, про которые мы забыли, потому что не знали Российская практика оценки ликвидности коммерческих банков после 1991 года

Российская практика оценки ликвидности коммерческих банков после 1991 года Денежно-кредитная политика ЕС

Денежно-кредитная политика ЕС Решение задач по расчету страхового взноса по страхованию ответственности

Решение задач по расчету страхового взноса по страхованию ответственности Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Учет труда и его оплаты в организациях

Учет труда и его оплаты в организациях Правовые основы института страхования

Правовые основы института страхования История возникновения аудита

История возникновения аудита Простые и сложные проценты

Простые и сложные проценты Бюджетне відшкодування ПДВ

Бюджетне відшкодування ПДВ Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой

Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой Метод обратной калькуляции

Метод обратной калькуляции Аудит как средство контроля в борьбе с теневой экономикой

Аудит как средство контроля в борьбе с теневой экономикой Внебюджетные фонды в финансовой системе государства

Внебюджетные фонды в финансовой системе государства Организация системы финансового контроля. Тема 1.2

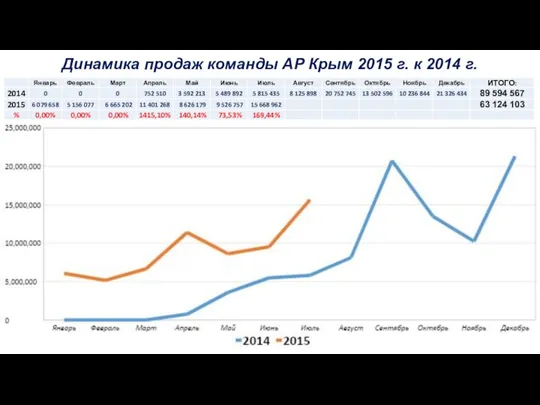

Организация системы финансового контроля. Тема 1.2 Динамика продаж Команды АР Крым

Динамика продаж Команды АР Крым Фондовый рынок ценных бумаг

Фондовый рынок ценных бумаг Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Финансовый рынок как источник капитала для организации

Финансовый рынок как источник капитала для организации Система премирования фронтального персонала

Система премирования фронтального персонала Экономическая сущность и основы МСФО

Экономическая сущность и основы МСФО Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС

Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС Проект поддержки местных инициатив 2020

Проект поддержки местных инициатив 2020 Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Финансовоматематические основы инвестиционного проектирования. Тема 3

Финансовоматематические основы инвестиционного проектирования. Тема 3 Міжнародні організації

Міжнародні організації