- Российская практика оценки ликвидности коммерческих банков после 1991 года

Содержание

- 2. Первая группа показателей, позволяющих оценить достаточность капитала, включала установление: а) минимального уровня уставного капитала банка; б)

- 3. Уставный капитал — это тот капитал, который был сформирован при его создании за счет выпуска акций

- 4. Собственный капитал — это более широкое понятие. В собственный капитал включается не только уставный капитал, но

- 5. С учетом многократных изменений накануне выхода нового варианта Инструкции № 1 (1 апреля 1996 г.), расчет

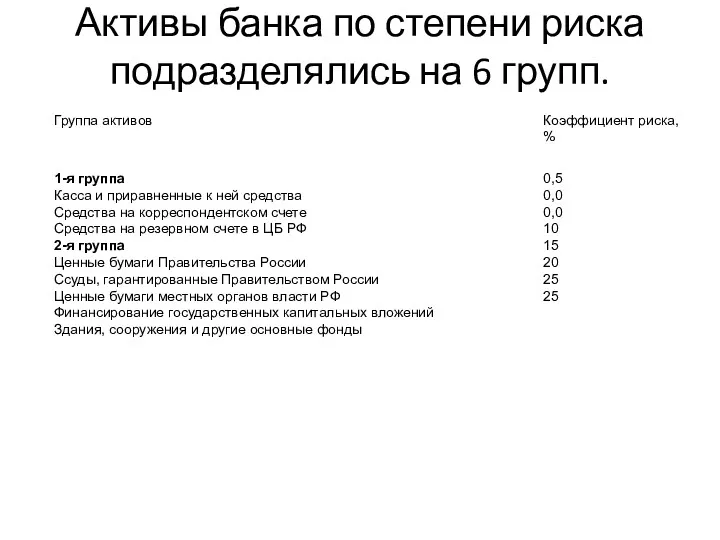

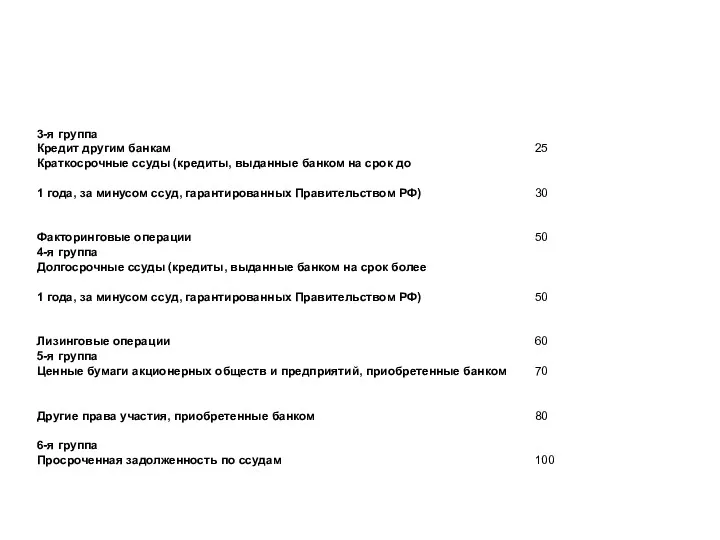

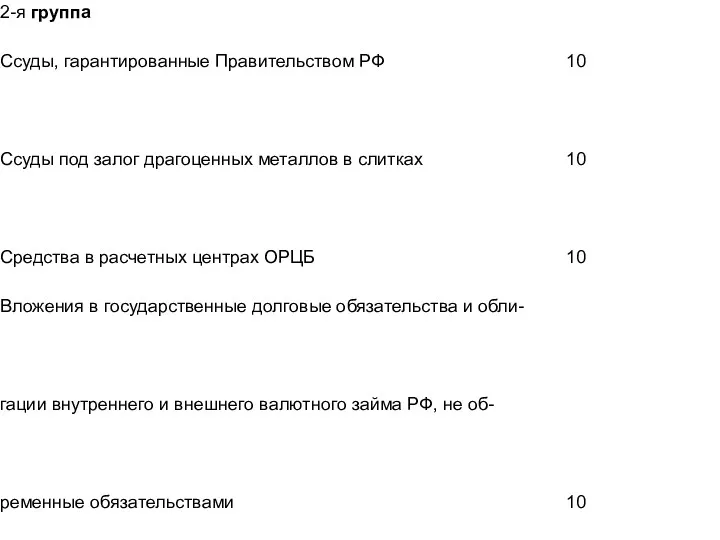

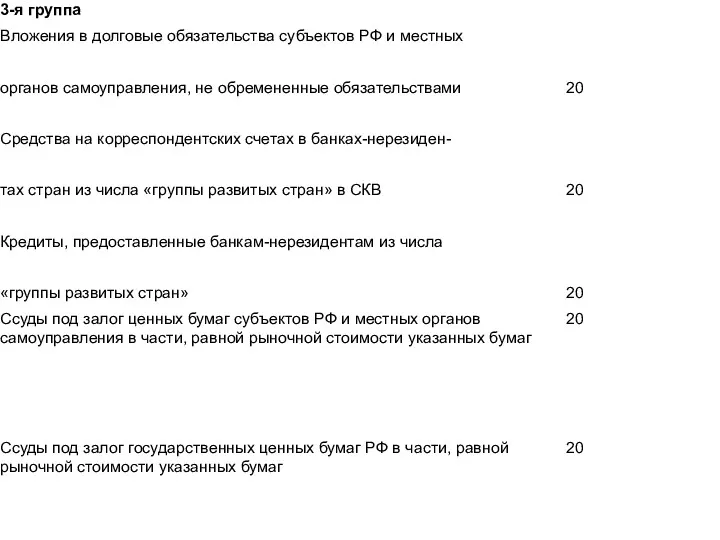

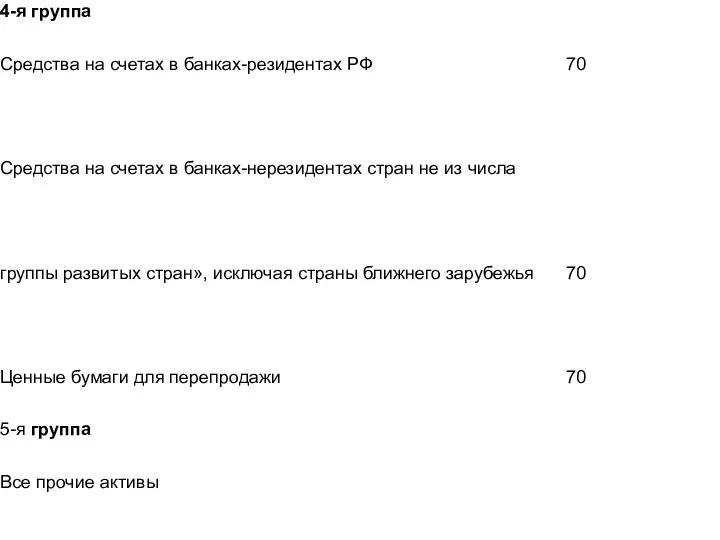

- 6. Активы банка по степени риска подразделялись на 6 групп.

- 8. Совокупная сумма риска, исчисленная как произведение объема активов соответствующей группы на процент риска этой группы, определяла

- 9. Разновидностью показателя Н1, являлись показатели Н2 и Н2.1. Показатели Н2 и Н2.1, — это соотношение собственного

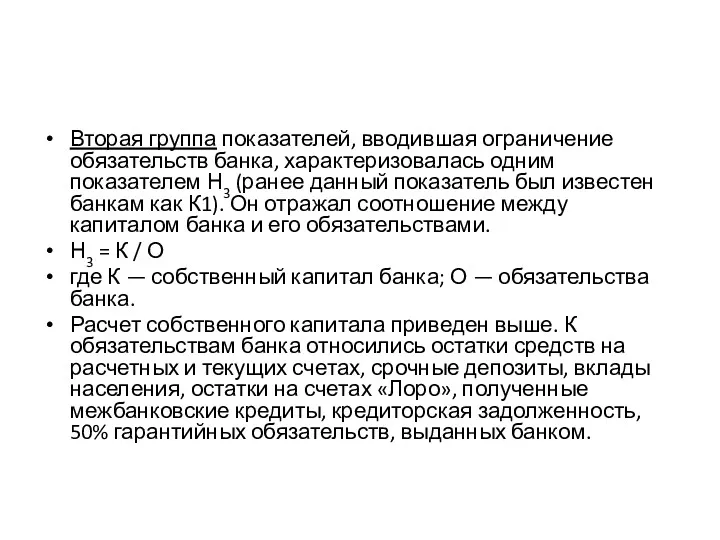

- 10. Вторая группа показателей, вводившая ограничение обязательств банка, характеризовалась одним показателем Н3 (ранее данный показатель был известен

- 11. Минимально допустимое значение норматива Н3 было установлено: — по коммерческим банкам, созданным на базе учреждений упраздненных

- 12. Регулирование ликвидности баланса коммерческих банков в соответствии с указаниями Банка России, изданными в 1991 г., осуществлялось

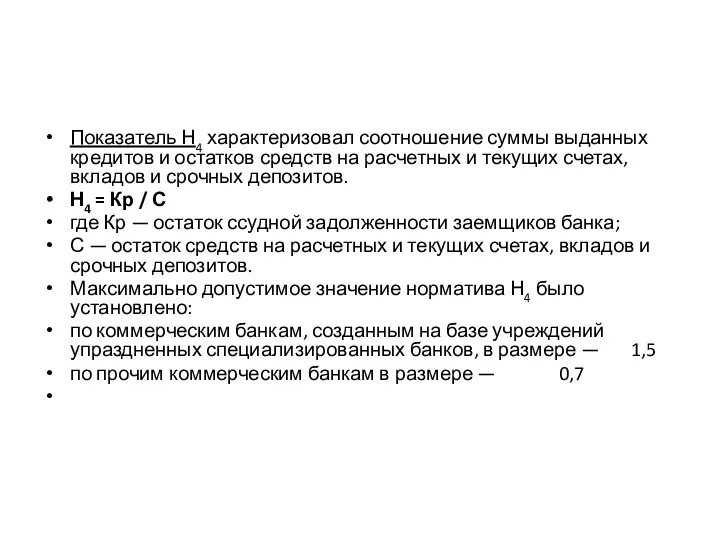

- 13. Показатель Н4 характеризовал соотношение суммы выданных кредитов и остатков средств на расчетных и текущих счетах, вкладов

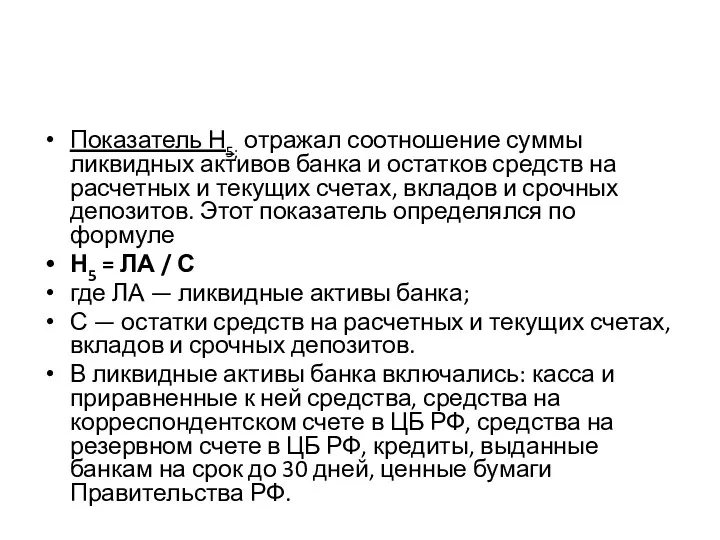

- 14. Показатель Н5; отражал соотношение суммы ликвидных активов банка и остатков средств на расчетных и текущих счетах,

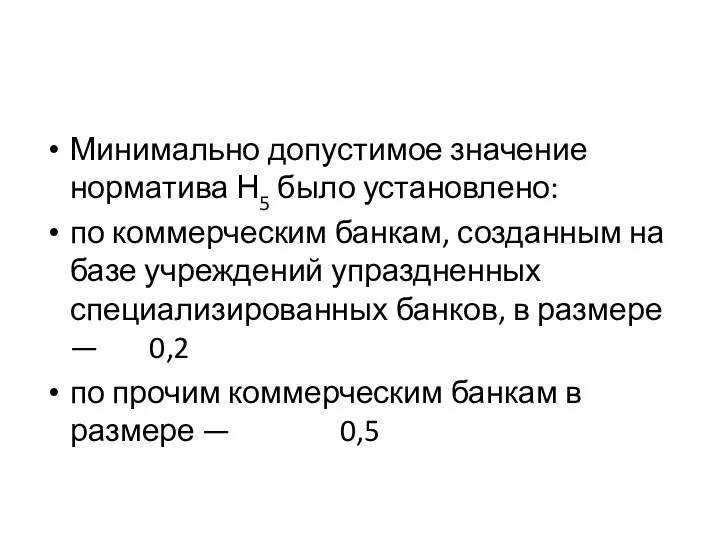

- 15. Минимально допустимое значение норматива Н5 было установлено: по коммерческим банкам, созданным на базе учреждений упраздненных специализированных

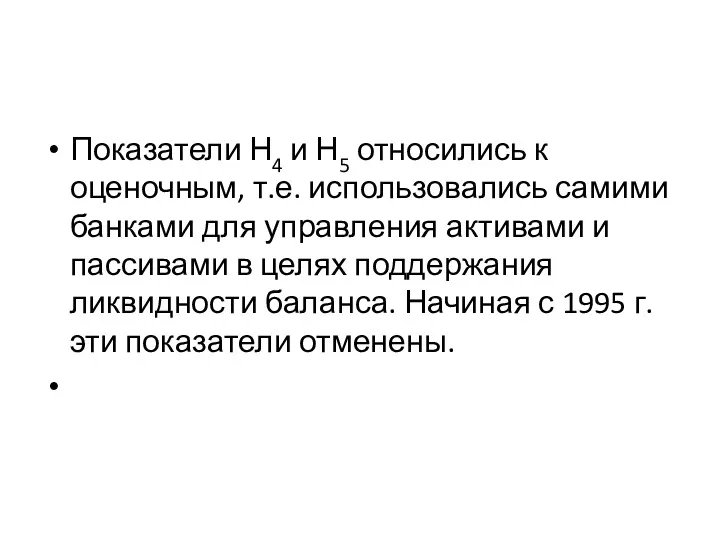

- 16. Показатели Н4 и Н5 относились к оценочным, т.е. использовались самими банками для управления активами и пассивами

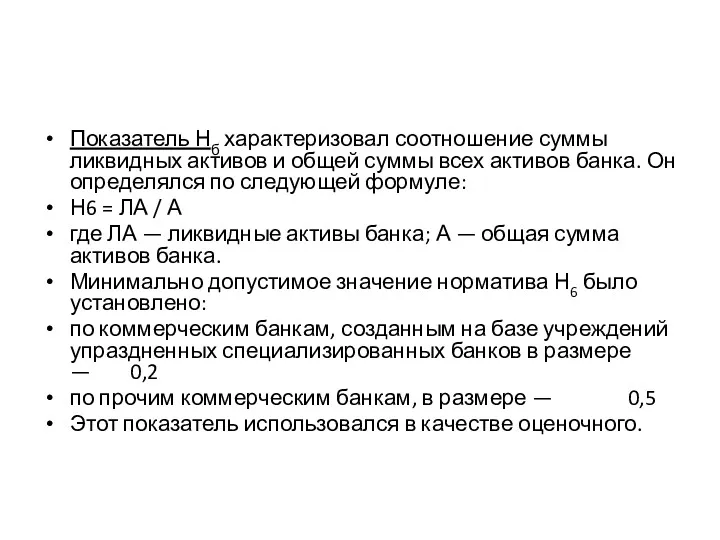

- 17. Показатель Нб характеризовал соотношение суммы ликвидных активов и общей суммы всех активов банка. Он определялся по

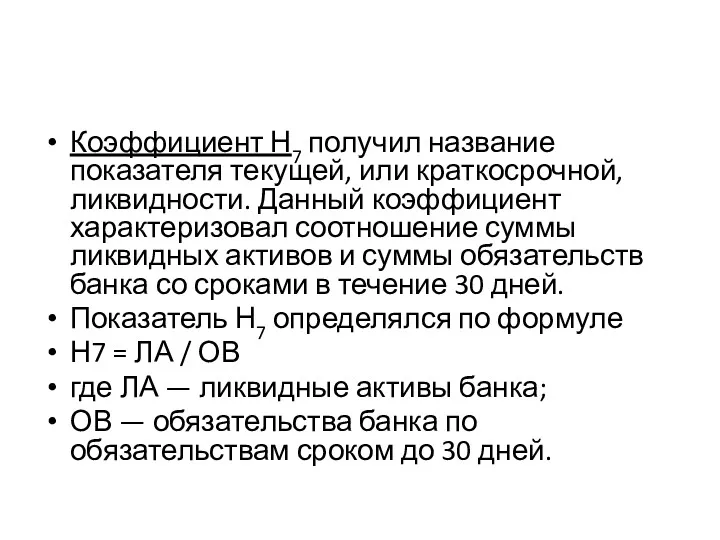

- 18. Коэффициент Н7 получил название показателя текущей, или краткосрочной, ликвидности. Данный коэффициент характеризовал соотношение суммы ликвидных активов

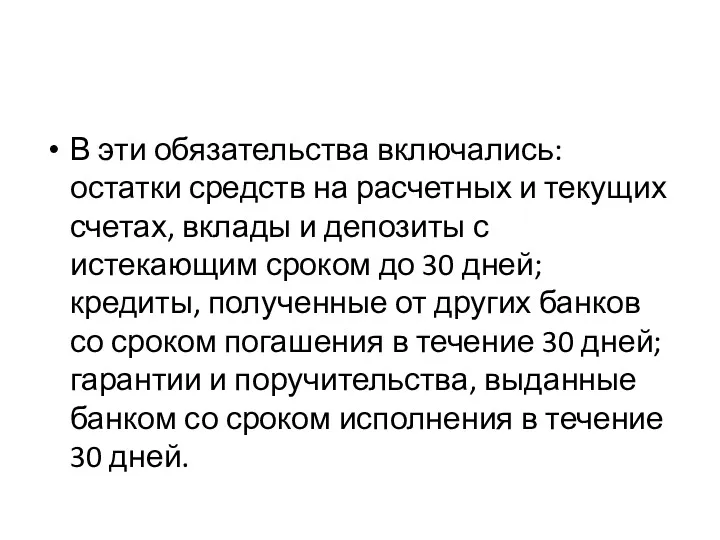

- 19. В эти обязательства включались: остатки средств на расчетных и текущих счетах, вклады и депозиты с истекающим

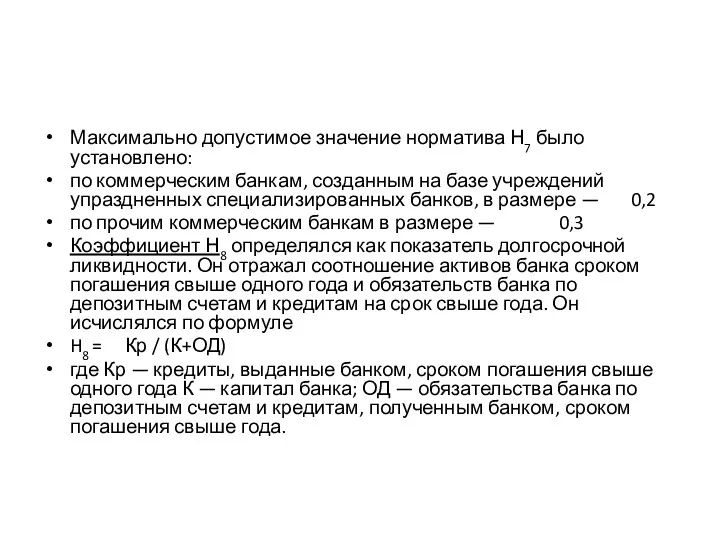

- 20. Максимально допустимое значение норматива Н7 было установлено: по коммерческим банкам, созданным на базе учреждений упраздненных специализированных

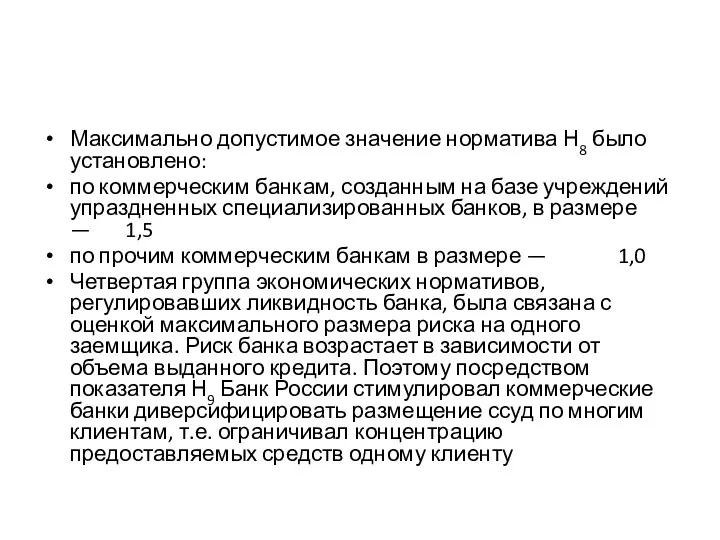

- 21. Максимально допустимое значение норматива Н8 было установлено: по коммерческим банкам, созданным на базе учреждений упраздненных специализированных

- 22. Расчет показателя Н9 происходил в несколько этапов. На первом этапе каждый банк должен был рассчитать величину

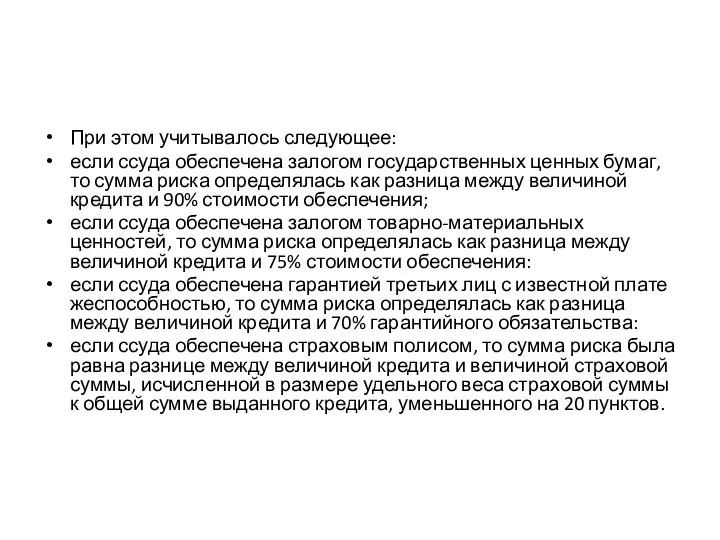

- 23. При этом учитывалось следующее: если ссуда обеспечена залогом государственных ценных бумаг, то сумма риска определялась как

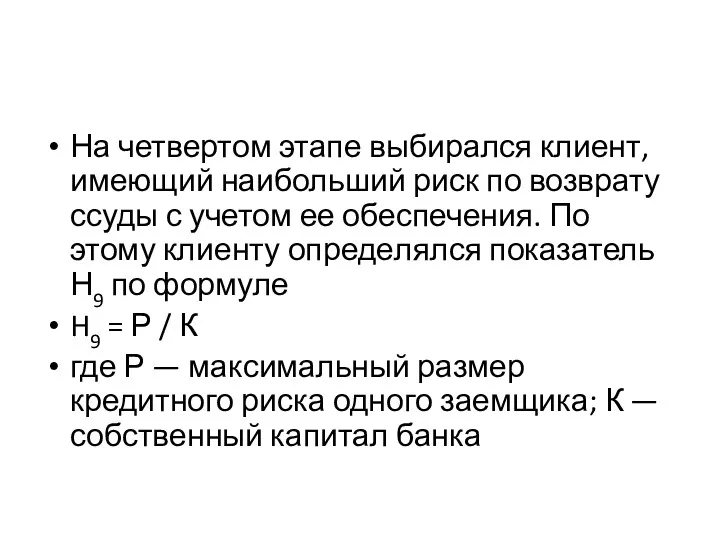

- 24. На четвертом этапе выбирался клиент, имеющий наибольший риск по возврату ссуды с учетом ее обеспечения. По

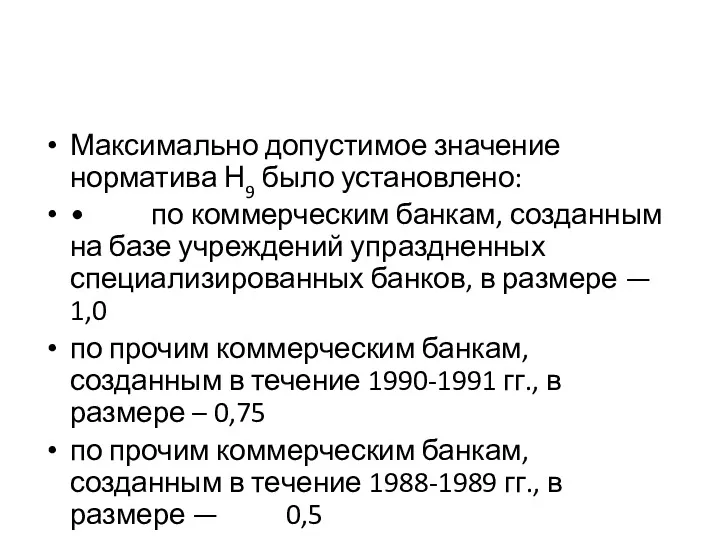

- 25. Максимально допустимое значение норматива Н9 было установлено: • по коммерческим банкам, созданным на базе учреждений упраздненных

- 26. При этом размер риска банка на одного заемщика не мог превышать 10% суммы активов банка. На

- 27. При этом рекомендовалось, чтобы сумма кредитов, относящихся для данного банка к категории «крупных», не могла превышать

- 28. Во-вторых, введены единые критериальные уровни экономических нормативов применительно к разным типам банков. В-третьих, устранено деление экономических

- 29. Новая система экономических нормативов введена в действие с 1 апреля 1996 г. после издания новой Инструкции

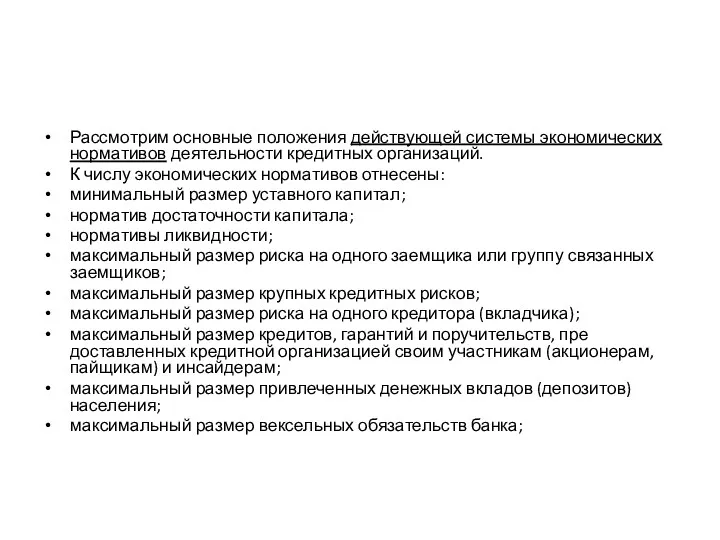

- 30. Рассмотрим основные положения действующей системы экономических нормативов деятельности кредитных организаций. К числу экономических нормативов отнесены: минимальный

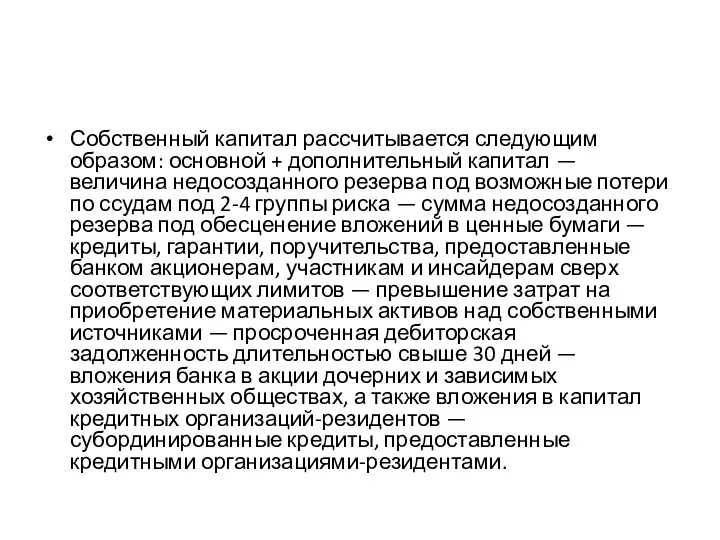

- 31. Собственный капитал рассчитывается следующим образом: основной + дополнительный капитал — величина недосозданного резерва под возможные потери

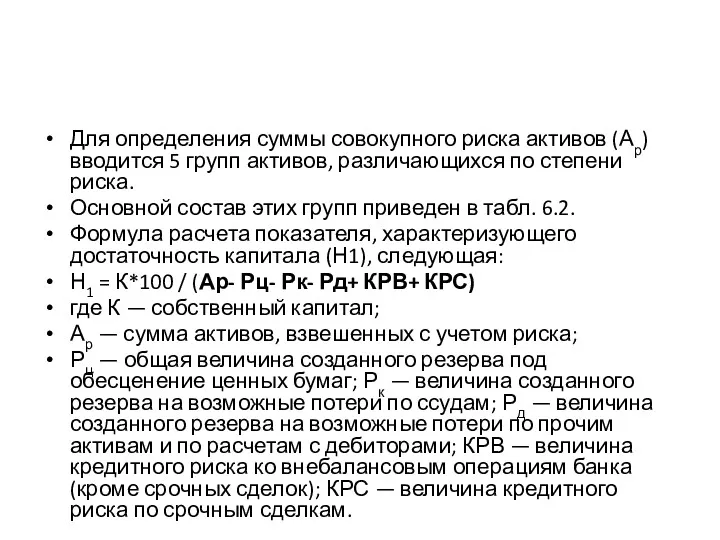

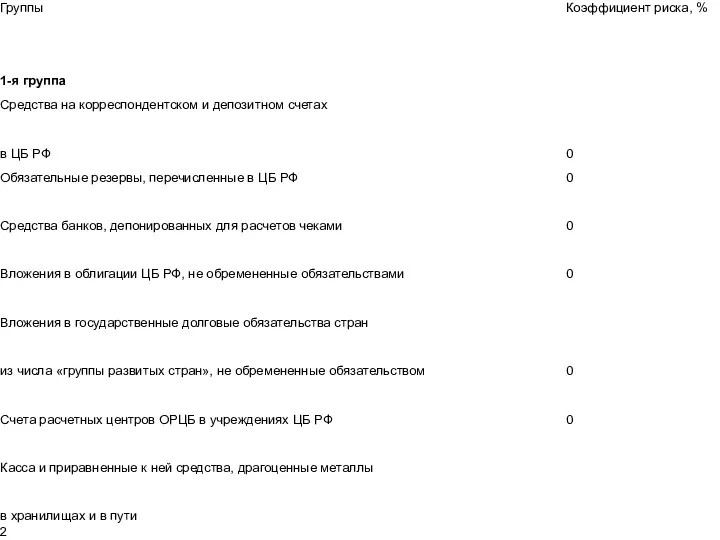

- 32. Для определения суммы совокупного риска активов (Ар) вводится 5 групп активов, различающихся по степени риска. Основной

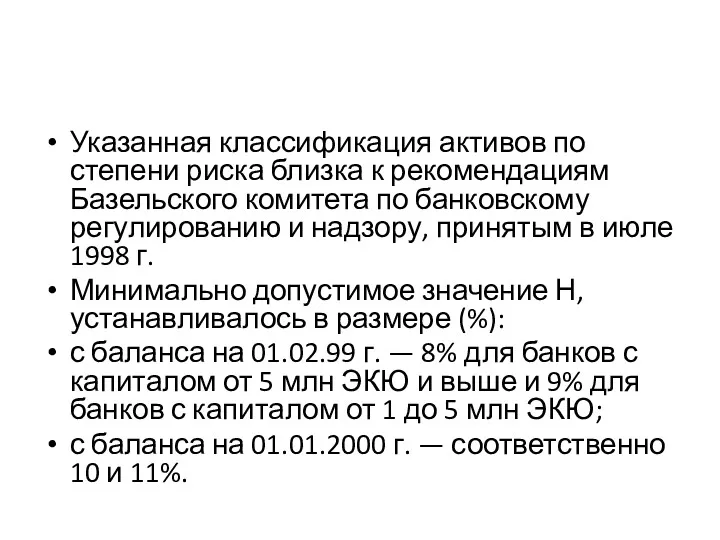

- 37. Указанная классификация активов по степени риска близка к рекомендациям Базельского комитета по банковскому регулированию и надзору,

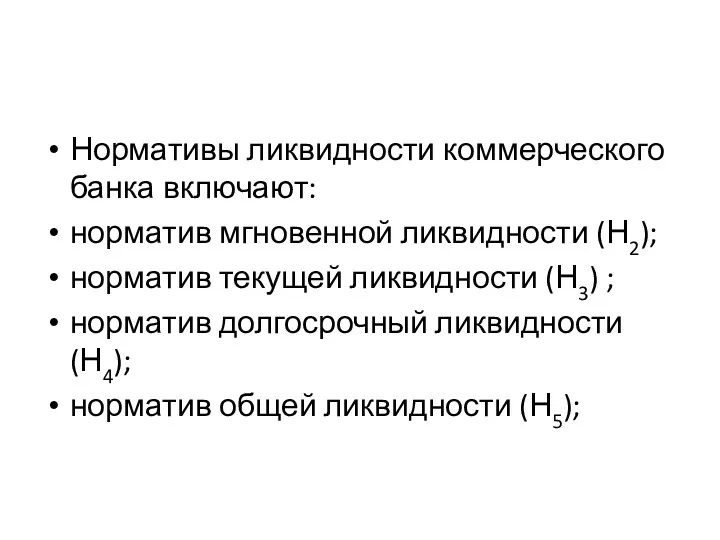

- 38. Нормативы ликвидности коммерческого банка включают: норматив мгновенной ликвидности (Н2); норматив текущей ликвидности (Н3) ; норматив долгосрочный

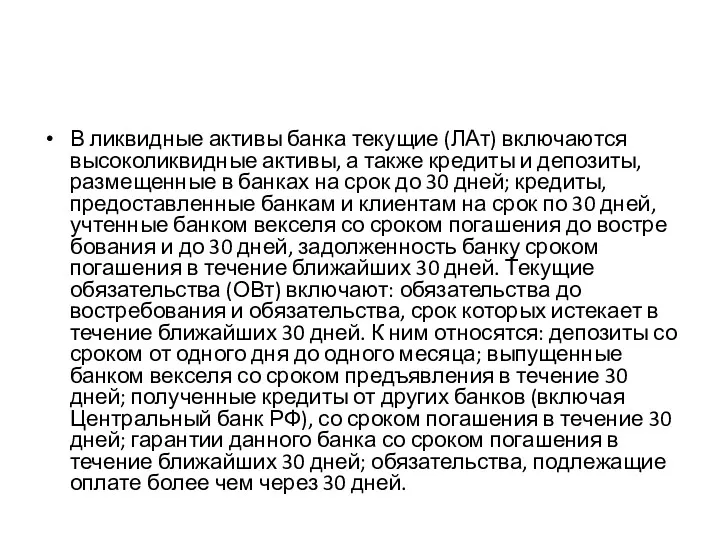

- 39. В ликвидные активы банка текущие (ЛАт) включаются высоколиквидные активы, а также кредиты и депозиты, размещенные в

- 42. Скачать презентацию

Первая группа показателей, позволяющих оценить достаточность капитала, включала установление: а) минимального уровня уставного

Первая группа показателей, позволяющих оценить достаточность капитала, включала установление: а) минимального уровня уставного

Уставный капитал — это тот капитал, который был сформирован при его создании

Уставный капитал — это тот капитал, который был сформирован при его создании

Собственный капитал — это более широкое понятие. В собственный капитал включается не

Собственный капитал — это более широкое понятие. В собственный капитал включается не

С учетом многократных изменений накануне выхода нового варианта Инструкции № 1

С учетом многократных изменений накануне выхода нового варианта Инструкции № 1

Активы банка по степени риска подразделялись на 6 групп.

Активы банка по степени риска подразделялись на 6 групп.

Совокупная сумма риска, исчисленная как произведение объема активов соответствующей группы на

Совокупная сумма риска, исчисленная как произведение объема активов соответствующей группы на

Разновидностью показателя Н1, являлись показатели Н2 и Н2.1.

Показатели Н2 и Н2.1, — это

Разновидностью показателя Н1, являлись показатели Н2 и Н2.1.

Показатели Н2 и Н2.1, — это

Вторая группа показателей, вводившая ограничение обязательств банка, характеризовалась одним показателем Н3 (ранее данный

Вторая группа показателей, вводившая ограничение обязательств банка, характеризовалась одним показателем Н3 (ранее данный

Минимально допустимое значение норматива Н3 было установлено:

— по коммерческим банкам, созданным на

Минимально допустимое значение норматива Н3 было установлено:

— по коммерческим банкам, созданным на

Регулирование ликвидности баланса коммерческих банков в соответствии с указаниями Банка России,

Регулирование ликвидности баланса коммерческих банков в соответствии с указаниями Банка России,

Показатель Н4 характеризовал соотношение суммы выданных кредитов и остатков средств на расчетных

Показатель Н4 характеризовал соотношение суммы выданных кредитов и остатков средств на расчетных

Показатель Н5; отражал соотношение суммы ликвидных активов банка и остатков средств на

Показатель Н5; отражал соотношение суммы ликвидных активов банка и остатков средств на

Минимально допустимое значение норматива Н5 было установлено:

по коммерческим банкам, созданным на базе

Минимально допустимое значение норматива Н5 было установлено:

по коммерческим банкам, созданным на базе

Показатели Н4 и Н5 относились к оценочным, т.е. использовались самими банками для управления

Показатели Н4 и Н5 относились к оценочным, т.е. использовались самими банками для управления

Показатель Нб характеризовал соотношение суммы ликвидных активов и общей суммы всех активов

Показатель Нб характеризовал соотношение суммы ликвидных активов и общей суммы всех активов

Коэффициент Н7 получил название показателя текущей, или краткосрочной, ликвидности. Данный коэффициент характеризовал

Коэффициент Н7 получил название показателя текущей, или краткосрочной, ликвидности. Данный коэффициент характеризовал

В эти обязательства включались: остатки средств на расчетных и текущих счетах,

В эти обязательства включались: остатки средств на расчетных и текущих счетах,

Максимально допустимое значение норматива Н7 было установлено:

по коммерческим банкам, созданным на базе

Максимально допустимое значение норматива Н7 было установлено:

по коммерческим банкам, созданным на базе

Максимально допустимое значение норматива Н8 было установлено:

по коммерческим банкам, созданным на базе

Максимально допустимое значение норматива Н8 было установлено:

по коммерческим банкам, созданным на базе

Расчет показателя Н9 происходил в несколько этапов.

На первом этапе каждый банк должен

Расчет показателя Н9 происходил в несколько этапов.

На первом этапе каждый банк должен

При этом учитывалось следующее:

если ссуда обеспечена залогом государственных ценных бумаг, то

При этом учитывалось следующее:

если ссуда обеспечена залогом государственных ценных бумаг, то

На четвертом этапе выбирался клиент, имеющий наибольший риск по возврату ссуды

На четвертом этапе выбирался клиент, имеющий наибольший риск по возврату ссуды

Максимально допустимое значение норматива Н9 было установлено:

• по коммерческим банкам, созданным на

Максимально допустимое значение норматива Н9 было установлено:

• по коммерческим банкам, созданным на

При этом размер риска банка на одного заемщика не мог превышать

При этом размер риска банка на одного заемщика не мог превышать

При этом рекомендовалось, чтобы сумма кредитов, относящихся для данного банка к

При этом рекомендовалось, чтобы сумма кредитов, относящихся для данного банка к

Во-вторых, введены единые критериальные уровни экономических нормативов применительно к разным типам

Во-вторых, введены единые критериальные уровни экономических нормативов применительно к разным типам

Новая система экономических нормативов введена в действие с 1 апреля 1996

Новая система экономических нормативов введена в действие с 1 апреля 1996

Рассмотрим основные положения действующей системы экономических нормативов деятельности кредитных организаций.

К числу экономических нормативов

Рассмотрим основные положения действующей системы экономических нормативов деятельности кредитных организаций.

К числу экономических нормативов

Собственный капитал рассчитывается следующим образом: основной + дополнительный капитал — величина

Собственный капитал рассчитывается следующим образом: основной + дополнительный капитал — величина

Для определения суммы совокупного риска активов (Ар) вводится 5 групп активов,

Для определения суммы совокупного риска активов (Ар) вводится 5 групп активов,

Указанная классификация активов по степени риска близка к рекомендациям Базельского комитета

Указанная классификация активов по степени риска близка к рекомендациям Базельского комитета

Нормативы ликвидности коммерческого банка включают:

норматив мгновенной ликвидности (Н2);

норматив текущей ликвидности (Н3)

Нормативы ликвидности коммерческого банка включают:

норматив мгновенной ликвидности (Н2);

норматив текущей ликвидности (Н3)

В ликвидные активы банка текущие (ЛАт) включаются высоколиквидные активы, а также

В ликвидные активы банка текущие (ЛАт) включаются высоколиквидные активы, а также

Денежное обращение и равновесие на денежном рынке

Денежное обращение и равновесие на денежном рынке Бюджет, бюджетное устройство. Бюджетная система РФ

Бюджет, бюджетное устройство. Бюджетная система РФ Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Управління грошовими потоками

Управління грошовими потоками Виды и элементы налогов

Виды и элементы налогов Нарық қатынасы жүйесіндегі инвестициялар

Нарық қатынасы жүйесіндегі инвестициялар Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Оценка стоимости предприятия (бизнеса) и акций

Оценка стоимости предприятия (бизнеса) и акций Банк Москвы

Банк Москвы Бизнесті бағалау әдіс - тәсілдері

Бизнесті бағалау әдіс - тәсілдері Акционерный банк Россия. Предложения для стратегических партнёров

Акционерный банк Россия. Предложения для стратегических партнёров Лекция 2. Классификация инвестиций

Лекция 2. Классификация инвестиций Типологии ОД/ФТ в сфере внешней торговли

Типологии ОД/ФТ в сфере внешней торговли Зарплата и управление персоналом

Зарплата и управление персоналом Налоговый учет доходов и расходов, признаваемых в целях налогообложения

Налоговый учет доходов и расходов, признаваемых в целях налогообложения Инкотермс - правила международных метрологических терминов

Инкотермс - правила международных метрологических терминов Простые правила безопасности при использовании банковских карт и услуг

Простые правила безопасности при использовании банковских карт и услуг Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Сущность и цели аудита

Сущность и цели аудита Анализ банка ооо КБ “Кольцо Урала”

Анализ банка ооо КБ “Кольцо Урала” Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Происхождение, необходимость и функции денег

Происхождение, необходимость и функции денег Личные финансы. 6 секретов создания капитала

Личные финансы. 6 секретов создания капитала Доходный подход к оценке недвижимости

Доходный подход к оценке недвижимости Взаимоотношения предпринимателей с кредитными организациями

Взаимоотношения предпринимателей с кредитными организациями Бюджет для граждан

Бюджет для граждан Заработная плата

Заработная плата