- Доходный подход к оценке недвижимости

Содержание

- 2. ДОХОДНЫЙ ПОДХОД И ПРИНЦИП ОЖИДАНИЯ Доходный подход к оценке недвижимости основан на принципе ожидания, который гласит:

- 3. ГРАНИЦЫ ПРИМЕНЕНИЯ ДОХОДНОГО ПОДХОДА Доходный подход применим для оценки доходоприносящих объектов недвижимости, к которым относятся: Объекты

- 4. ГРАНИЦЫ ПРИМЕНЕНИЯ ДОХОДНОГО ПОДХОДА Доходный подход традиционно не используется для оценки квартир в многоквартирных домах, хотя

- 5. ГРАНИЦЫ ПРИМЕНЕНИЯ ДОХОДНОГО ПОДХОДА Доходный подход неприменим для оценки : Специализированных объектов недвижимости, которые приносят доход

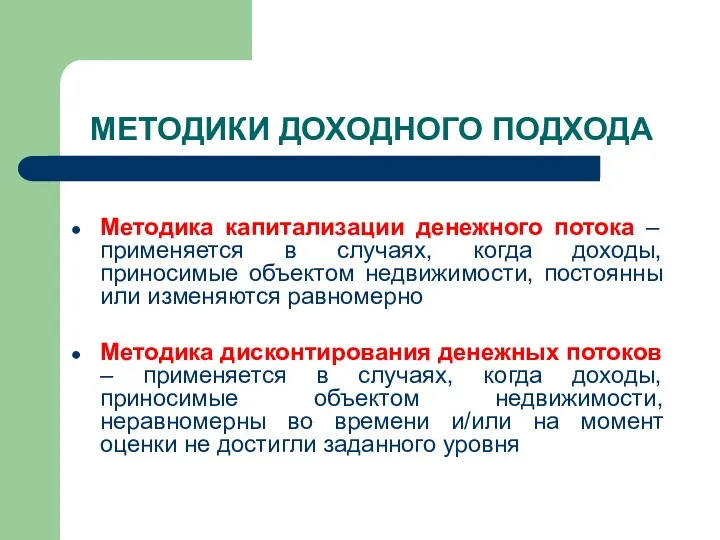

- 6. МЕТОДИКИ ДОХОДНОГО ПОДХОДА Методика капитализации денежного потока – применяется в случаях, когда доходы, приносимые объектом недвижимости,

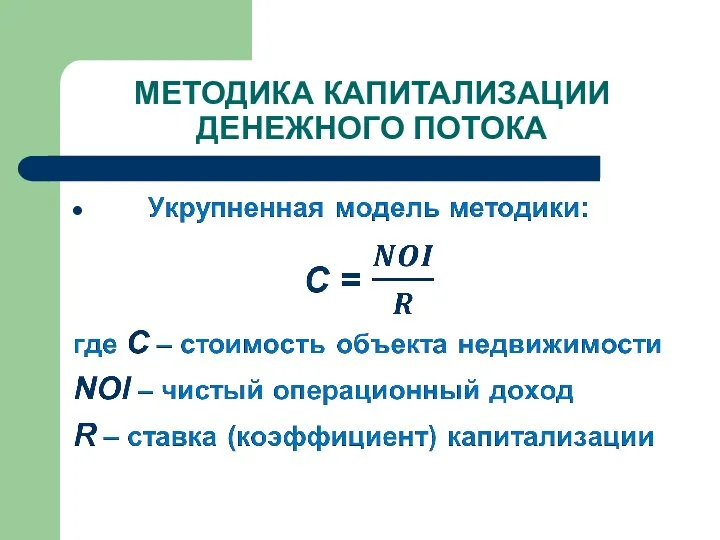

- 7. МЕТОДИКА КАПИТАЛИЗАЦИИ ДЕНЕЖНОГО ПОТОКА

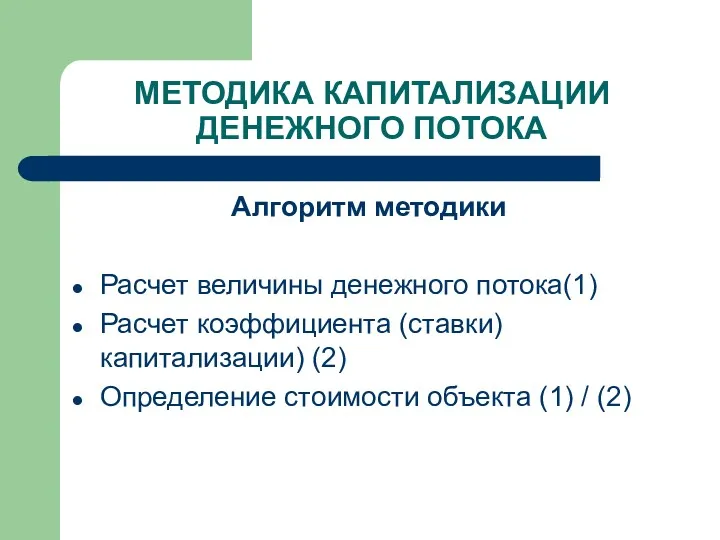

- 8. МЕТОДИКА КАПИТАЛИЗАЦИИ ДЕНЕЖНОГО ПОТОКА Алгоритм методики Расчет величины денежного потока(1) Расчет коэффициента (ставки) капитализации) (2) Определение

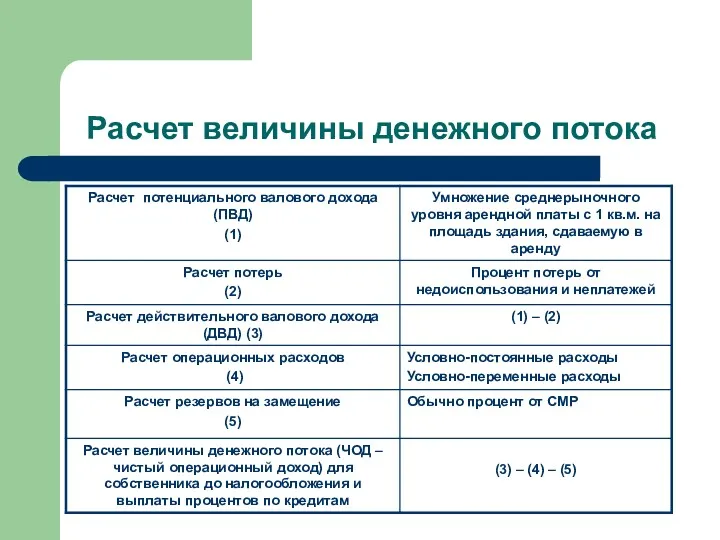

- 9. Расчет величины денежного потока

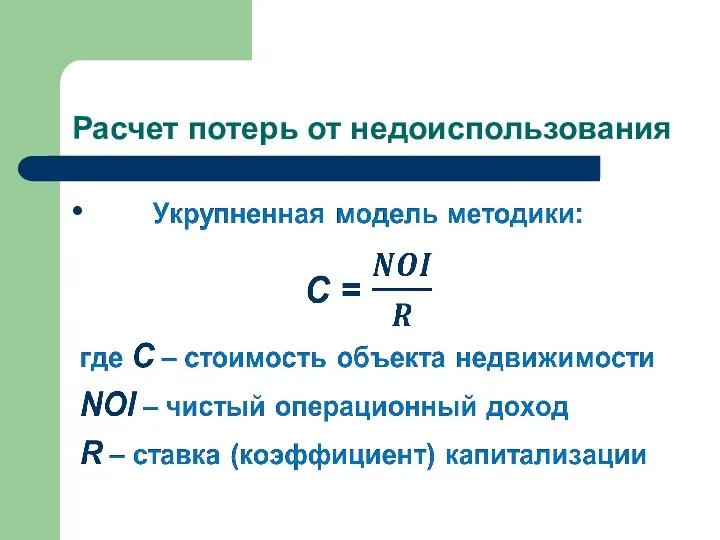

- 10. Расчет потерь от недоиспользования

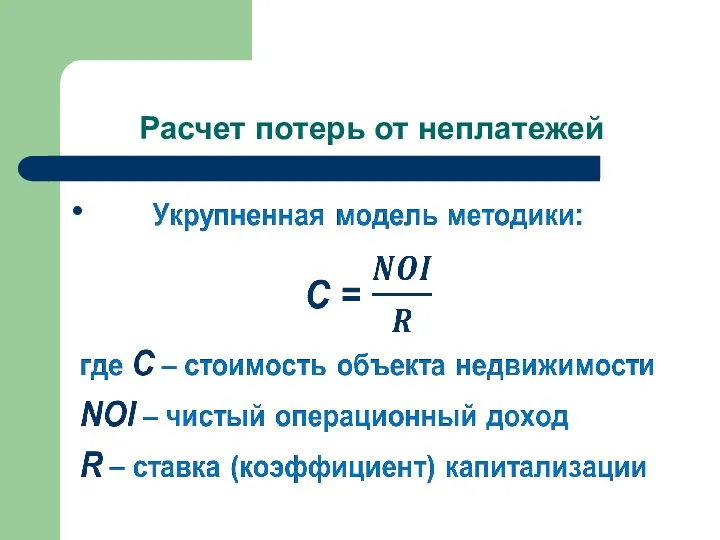

- 11. Расчет потерь от неплатежей

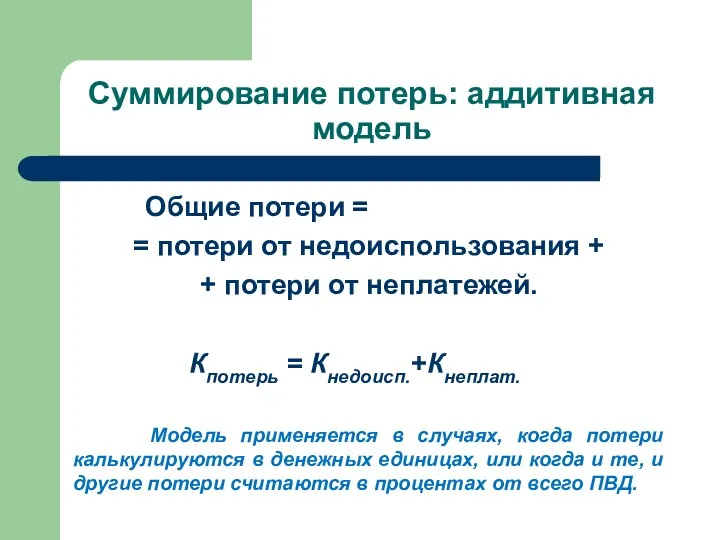

- 12. Суммирование потерь: аддитивная модель Общие потери = = потери от недоиспользования + + потери от неплатежей.

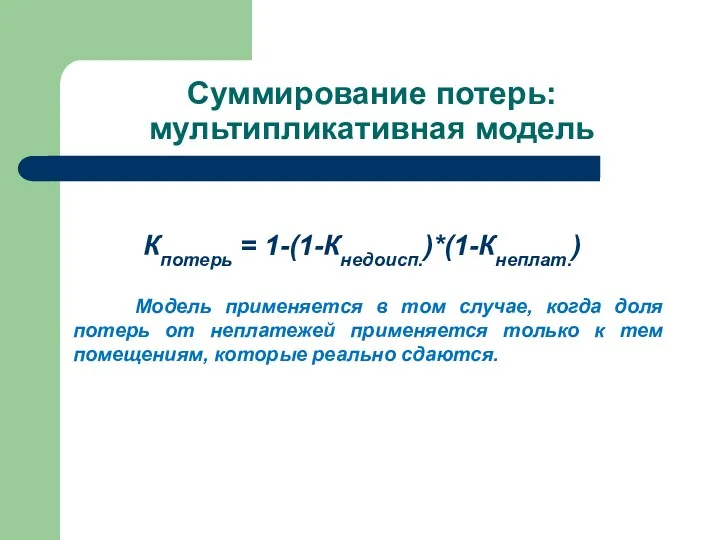

- 13. Суммирование потерь: мультипликативная модель Кпотерь = 1-(1-Кнедоисп.)*(1-Кнеплат.) Модель применяется в том случае, когда доля потерь от

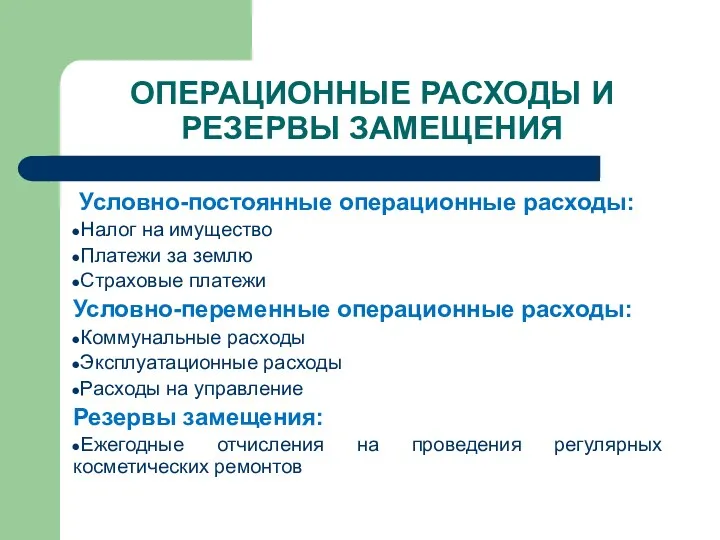

- 14. ОПЕРАЦИОННЫЕ РАСХОДЫ И РЕЗЕРВЫ ЗАМЕЩЕНИЯ Условно-постоянные операционные расходы: Налог на имущество Платежи за землю Страховые платежи

- 15. РАСЧЕТ КОЭФФИЦИЕНТА (СТАВКИ) КАПИТАЛИЗАЦИИ Коэффициент (ставка) капитализации) – показатель, при помощи которого величина дохода, приносимого объектом

- 16. РАСЧЕТ КОЭФФИЦИЕНТА (СТАВКИ) КАПИТАЛИЗАЦИИ ( R ) ПО РЫНОЧНЫМ ДАННЫМ

- 17. РАСЧЕТ СТАВКИ С УЧЕТОМ УКРУПНЕННОГО РАСЧЕТА ЧОД

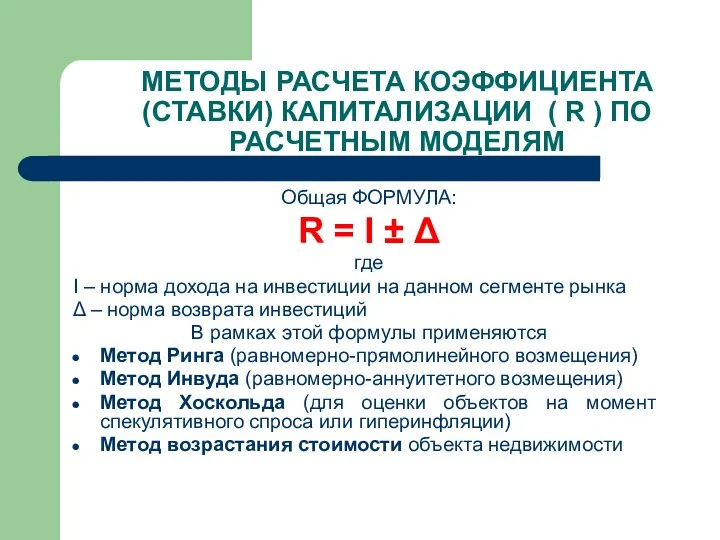

- 18. МЕТОДЫ РАСЧЕТА КОЭФФИЦИЕНТА (СТАВКИ) КАПИТАЛИЗАЦИИ ( R ) ПО РАСЧЕТНЫМ МОДЕЛЯМ Общая ФОРМУЛА: R = I

- 19. Норма дохода на инвестиции в недвижимость Норма дохода на инвестиции в недвижимость равна сумме безрисковой ставки

- 20. Безрисковая ставка Безрисковая ставка – это ставка доходности инвестиционных инструментов, альтернативных по отношению к оцениваемым. Эти

- 21. Срок прогнозного использования объекта недвижимости Срок прогнозного использования объекта недвижимости, или оставшийся срок экономической жизни, или

- 22. Окончание цикла экономической жизни объекта недвижимости Реконструкция Перепродажа Снос Переход в иной сегмент рынка (как правило,

- 23. МЕТОД РИНГА (равномерно-прямолинейное возмещение) Δ = 1/n R = I + 1/n где n – срок

- 24. МЕТОД ИНВУДА (равномерно-аннуитетное возмещение) Δ = SFF(I,n) R = I + SFF(I,n) = Rm(I,n) где n

- 25. МЕТОД ХОСКОЛЬДА Δ = SFF(I0,n) R = I + SFF(I0,n) где n – срок оставшегося использования

- 26. МЕТОД ВОЗРАСТАЮЩЕЙ СТОИМОСТИ ОБЪЕКТА НЕДВИЖИМОСТИ Δ = - SFF(I,n)xg R = I - SFF(I,n)xg где n

- 27. ВЫВОД ФОРМУЛЫ РАСЧЕТА СТАВКИ КАПИТАЛИЗАЦИИ ПРИ ОЖИДАЕМОМ РОСТЕ СТОИМОСТИ НЕДВИЖИМОСТИ

- 28. ВЫВОД ФОРМУЛЫ РАСЧЕТА СТАВКИ КАПИТАЛИЗАЦИИ ПРИ ОЖИДАЕМОМ РОСТЕ СТОИМОСТИ НЕДВИЖИМОСТИ

- 29. МЕТОДИКА ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ Укрупненная модель методики: Где С – стоимость объекта недвижимости N – продолжительность

- 30. МЕТОДИКА ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ АЛГОРИТМ МЕТОДИКИ Определение продолжительности прогнозного периода Прогноз состояния объекта на конец прогнозного

- 31. Определение продолжительности прогнозного периода Продолжительность прогнозного периода определяется либо по оставшемуся сроку использования объекта, либо по

- 32. Прогноз состояния объекта на конец прогнозного периода Требуется определить, будет ли объект по истечению прогнозного периода

- 33. Определение необходимых инвестиций В случае, если для достижения заданного уровня доходов необходимы инвестиции в объект недвижимости,

- 34. Прогноз динамики показателей, на основании которых ведется расчет величины денежного потока Уровень инфляции Уровень арендной платы

- 35. Прогнозирование денежных потоков на каждый год прогнозного периода Определяются базовые величины показателей, участвующих в построении денежного

- 36. Определение ставки дисконтирования Ставка дисконтирования выбирается равной норме доходов на инвестиции на данному сегменте рынка на

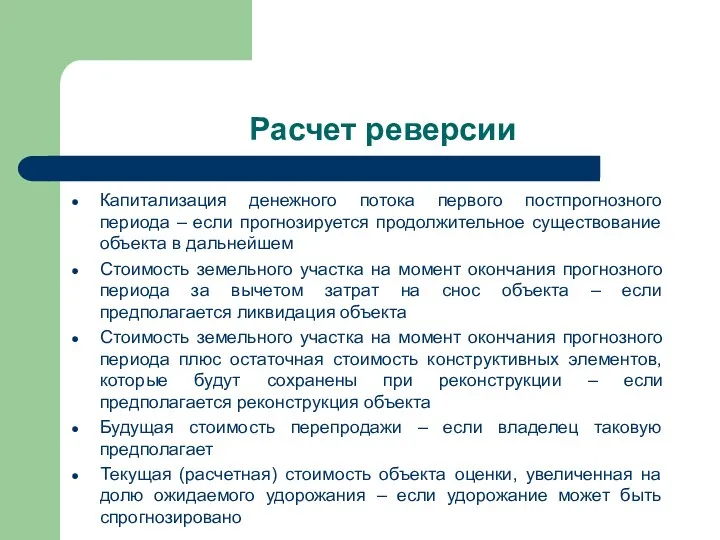

- 37. Расчет реверсии Капитализация денежного потока первого постпрогнозного периода – если прогнозируется продолжительное существование объекта в дальнейшем

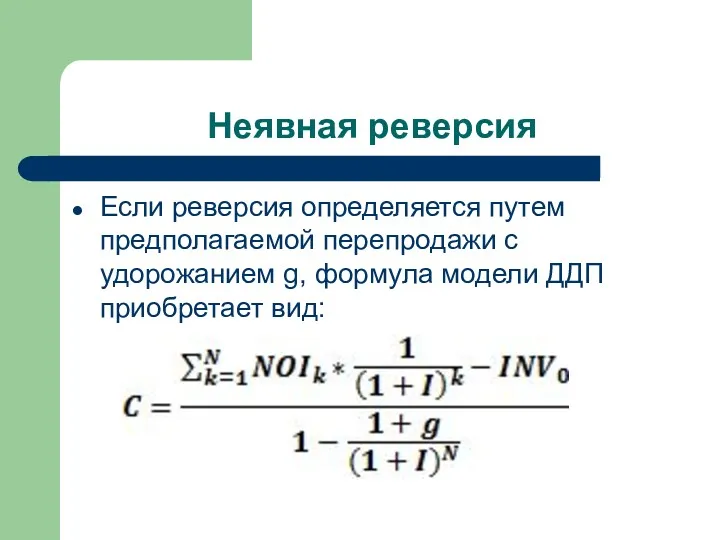

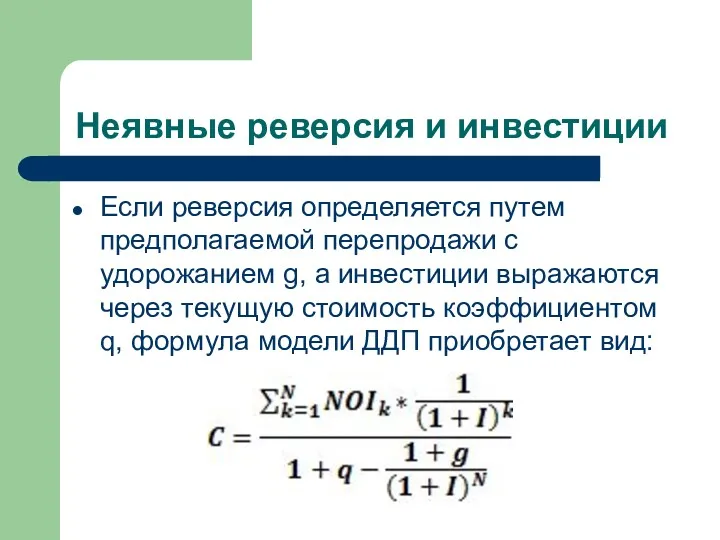

- 38. Неявная реверсия Если реверсия определяется путем предполагаемой перепродажи с удорожанием g, формула модели ДДП приобретает вид:

- 39. Неявные реверсия и инвестиции Если реверсия определяется путем предполагаемой перепродажи с удорожанием g, а инвестиции выражаются

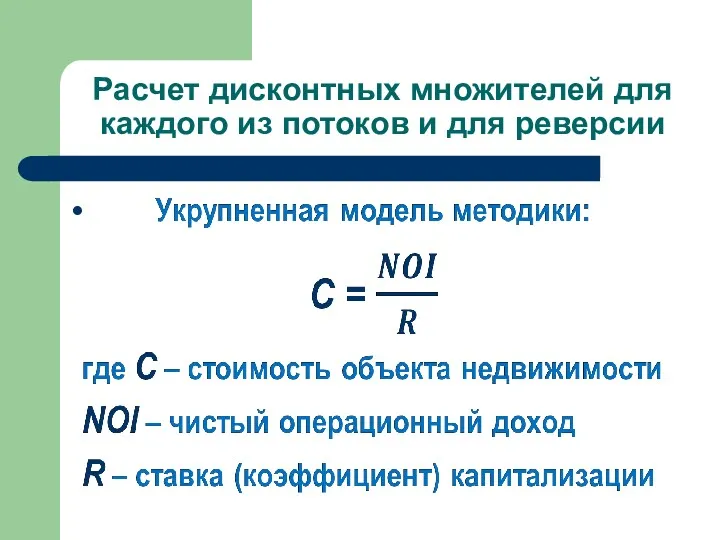

- 40. Расчет дисконтных множителей для каждого из потоков и для реверсии

- 41. Расчет величины дисконтированных денежных потоков Каждый прогнозный поток, а также реверсия, умножается на рассчитанный для него

- 43. Скачать презентацию

ДОХОДНЫЙ ПОДХОД И ПРИНЦИП ОЖИДАНИЯ

Доходный подход к оценке недвижимости основан на

ДОХОДНЫЙ ПОДХОД И ПРИНЦИП ОЖИДАНИЯ

Доходный подход к оценке недвижимости основан на

ГРАНИЦЫ ПРИМЕНЕНИЯ ДОХОДНОГО ПОДХОДА

Доходный подход применим для оценки доходоприносящих объектов недвижимости,

ГРАНИЦЫ ПРИМЕНЕНИЯ ДОХОДНОГО ПОДХОДА

Доходный подход применим для оценки доходоприносящих объектов недвижимости,

ГРАНИЦЫ ПРИМЕНЕНИЯ ДОХОДНОГО ПОДХОДА

Доходный подход традиционно не используется для оценки квартир

ГРАНИЦЫ ПРИМЕНЕНИЯ ДОХОДНОГО ПОДХОДА

Доходный подход традиционно не используется для оценки квартир

ГРАНИЦЫ ПРИМЕНЕНИЯ ДОХОДНОГО ПОДХОДА

Доходный подход неприменим для оценки :

Специализированных объектов недвижимости,

ГРАНИЦЫ ПРИМЕНЕНИЯ ДОХОДНОГО ПОДХОДА

Доходный подход неприменим для оценки :

Специализированных объектов недвижимости,

МЕТОДИКИ ДОХОДНОГО ПОДХОДА

Методика капитализации денежного потока – применяется в случаях, когда

МЕТОДИКИ ДОХОДНОГО ПОДХОДА

Методика капитализации денежного потока – применяется в случаях, когда

МЕТОДИКА КАПИТАЛИЗАЦИИ ДЕНЕЖНОГО ПОТОКА

МЕТОДИКА КАПИТАЛИЗАЦИИ ДЕНЕЖНОГО ПОТОКА

МЕТОДИКА КАПИТАЛИЗАЦИИ ДЕНЕЖНОГО ПОТОКА

Алгоритм методики

Расчет величины денежного потока(1)

Расчет коэффициента (ставки) капитализации)

МЕТОДИКА КАПИТАЛИЗАЦИИ ДЕНЕЖНОГО ПОТОКА

Алгоритм методики

Расчет величины денежного потока(1)

Расчет коэффициента (ставки) капитализации)

Расчет величины денежного потока

Расчет величины денежного потока

Расчет потерь от недоиспользования

Расчет потерь от недоиспользования

Расчет потерь от неплатежей

Расчет потерь от неплатежей

Суммирование потерь: аддитивная модель

Общие потери =

= потери от недоиспользования +

Суммирование потерь: аддитивная модель

Общие потери =

= потери от недоиспользования +

Суммирование потерь: мультипликативная модель

Кпотерь = 1-(1-Кнедоисп.)*(1-Кнеплат.)

Модель применяется в том случае,

Суммирование потерь: мультипликативная модель

Кпотерь = 1-(1-Кнедоисп.)*(1-Кнеплат.)

Модель применяется в том случае,

ОПЕРАЦИОННЫЕ РАСХОДЫ И РЕЗЕРВЫ ЗАМЕЩЕНИЯ

Условно-постоянные операционные расходы:

Налог на имущество

Платежи за

ОПЕРАЦИОННЫЕ РАСХОДЫ И РЕЗЕРВЫ ЗАМЕЩЕНИЯ

Условно-постоянные операционные расходы:

Налог на имущество

Платежи за

РАСЧЕТ КОЭФФИЦИЕНТА

(СТАВКИ) КАПИТАЛИЗАЦИИ

Коэффициент (ставка) капитализации) – показатель, при помощи

РАСЧЕТ КОЭФФИЦИЕНТА

(СТАВКИ) КАПИТАЛИЗАЦИИ

Коэффициент (ставка) капитализации) – показатель, при помощи

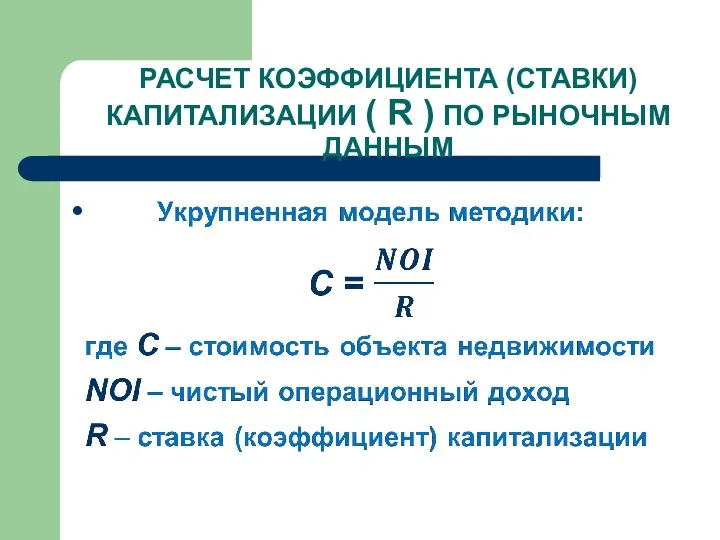

РАСЧЕТ КОЭФФИЦИЕНТА (СТАВКИ) КАПИТАЛИЗАЦИИ ( R ) ПО РЫНОЧНЫМ ДАННЫМ

РАСЧЕТ КОЭФФИЦИЕНТА (СТАВКИ) КАПИТАЛИЗАЦИИ ( R ) ПО РЫНОЧНЫМ ДАННЫМ

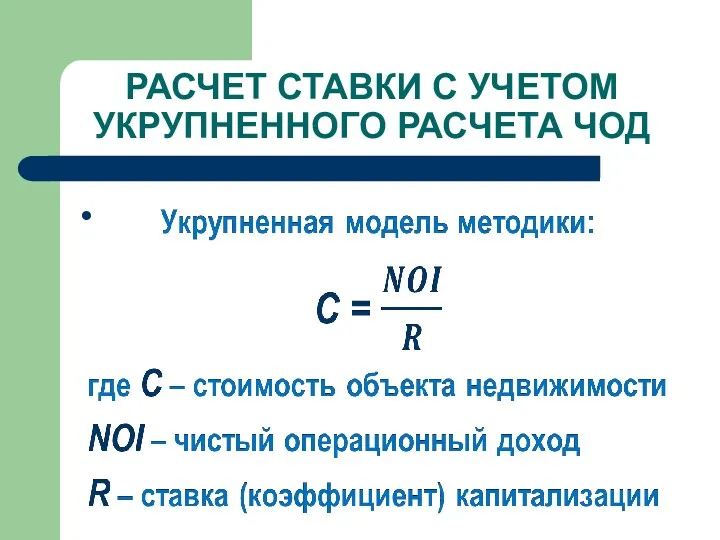

РАСЧЕТ СТАВКИ С УЧЕТОМ УКРУПНЕННОГО РАСЧЕТА ЧОД

РАСЧЕТ СТАВКИ С УЧЕТОМ УКРУПНЕННОГО РАСЧЕТА ЧОД

МЕТОДЫ РАСЧЕТА КОЭФФИЦИЕНТА (СТАВКИ) КАПИТАЛИЗАЦИИ ( R ) ПО РАСЧЕТНЫМ МОДЕЛЯМ

Общая

МЕТОДЫ РАСЧЕТА КОЭФФИЦИЕНТА (СТАВКИ) КАПИТАЛИЗАЦИИ ( R ) ПО РАСЧЕТНЫМ МОДЕЛЯМ

Общая

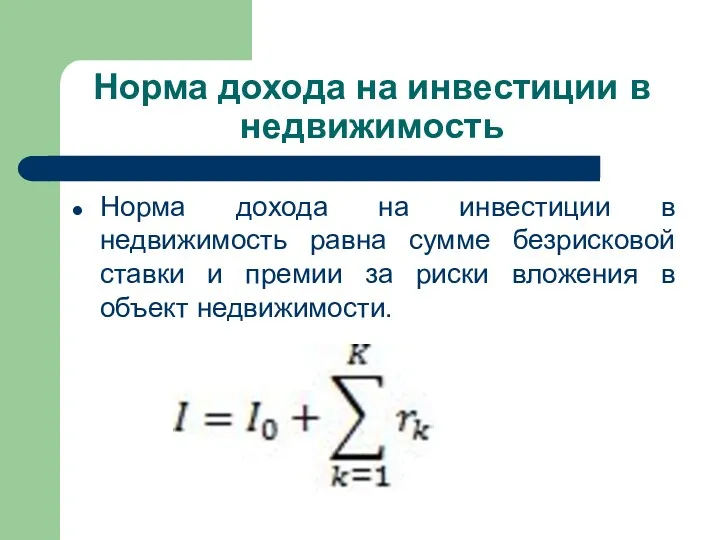

Норма дохода на инвестиции в недвижимость

Норма дохода на инвестиции в недвижимость

Норма дохода на инвестиции в недвижимость

Норма дохода на инвестиции в недвижимость

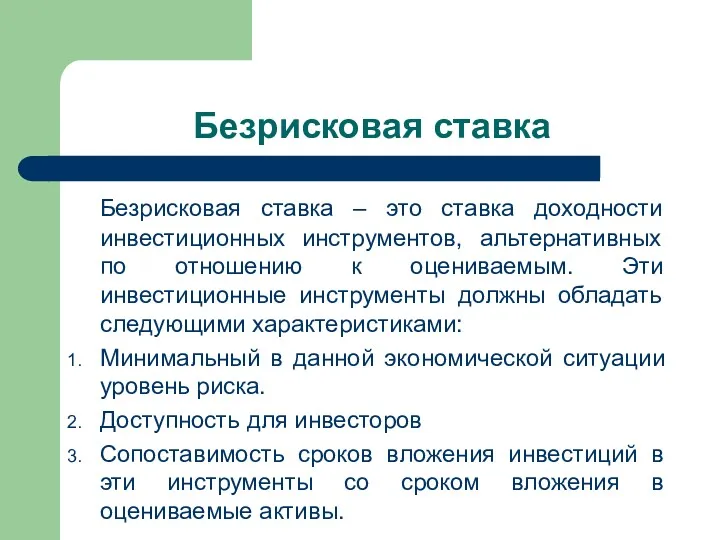

Безрисковая ставка

Безрисковая ставка – это ставка доходности инвестиционных инструментов, альтернативных по

Безрисковая ставка

Безрисковая ставка – это ставка доходности инвестиционных инструментов, альтернативных по

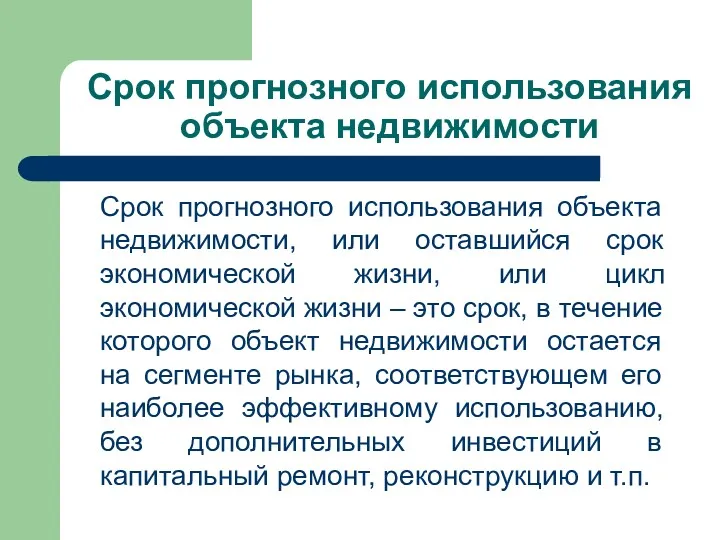

Срок прогнозного использования объекта недвижимости

Срок прогнозного использования объекта недвижимости, или оставшийся

Срок прогнозного использования объекта недвижимости

Срок прогнозного использования объекта недвижимости, или оставшийся

Окончание цикла экономической жизни объекта недвижимости

Реконструкция

Перепродажа

Снос

Переход в иной сегмент рынка (как

Окончание цикла экономической жизни объекта недвижимости

Реконструкция

Перепродажа

Снос

Переход в иной сегмент рынка (как

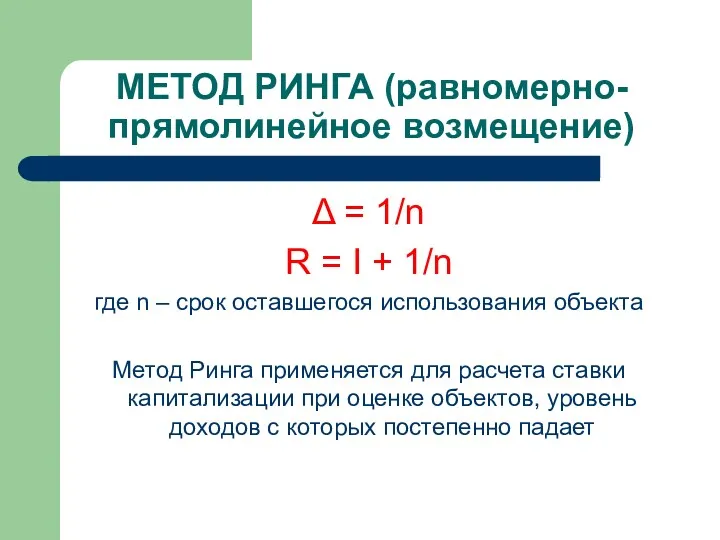

МЕТОД РИНГА (равномерно-прямолинейное возмещение)

Δ = 1/n

R = I + 1/n

где

МЕТОД РИНГА (равномерно-прямолинейное возмещение)

Δ = 1/n

R = I + 1/n

где

МЕТОД ИНВУДА (равномерно-аннуитетное возмещение)

Δ = SFF(I,n)

R = I + SFF(I,n)

МЕТОД ИНВУДА (равномерно-аннуитетное возмещение)

Δ = SFF(I,n)

R = I + SFF(I,n)

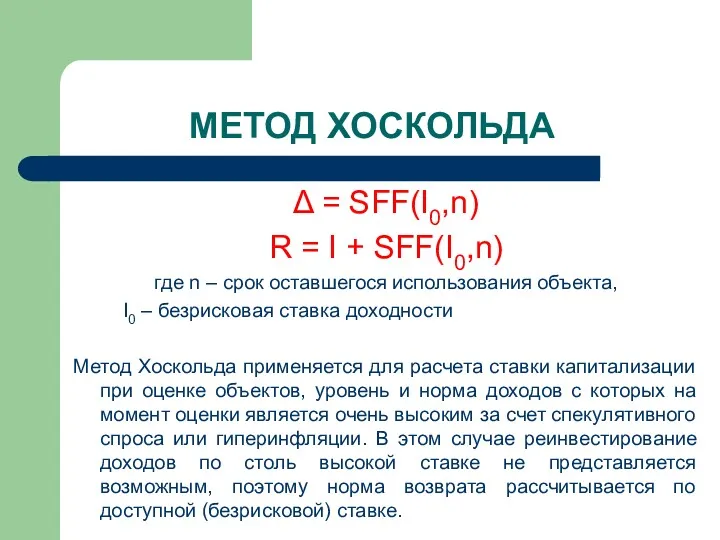

МЕТОД ХОСКОЛЬДА

Δ = SFF(I0,n)

R = I + SFF(I0,n)

где n –

МЕТОД ХОСКОЛЬДА

Δ = SFF(I0,n)

R = I + SFF(I0,n)

где n –

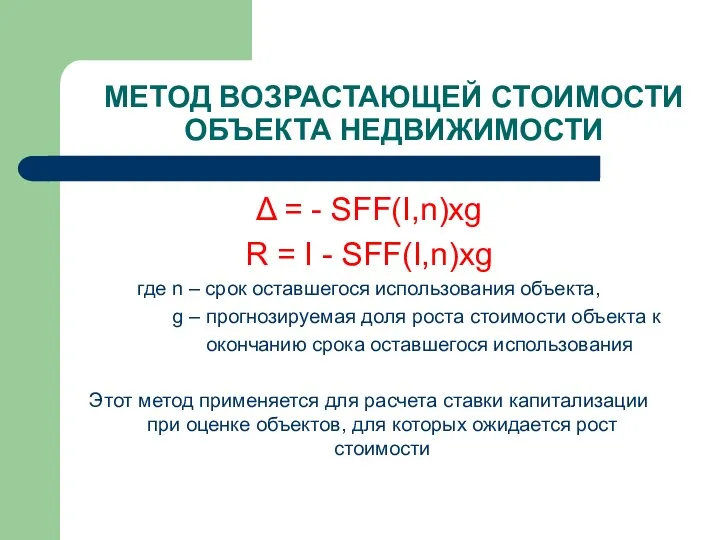

МЕТОД ВОЗРАСТАЮЩЕЙ СТОИМОСТИ ОБЪЕКТА НЕДВИЖИМОСТИ

Δ = - SFF(I,n)xg

R = I

МЕТОД ВОЗРАСТАЮЩЕЙ СТОИМОСТИ ОБЪЕКТА НЕДВИЖИМОСТИ

Δ = - SFF(I,n)xg

R = I

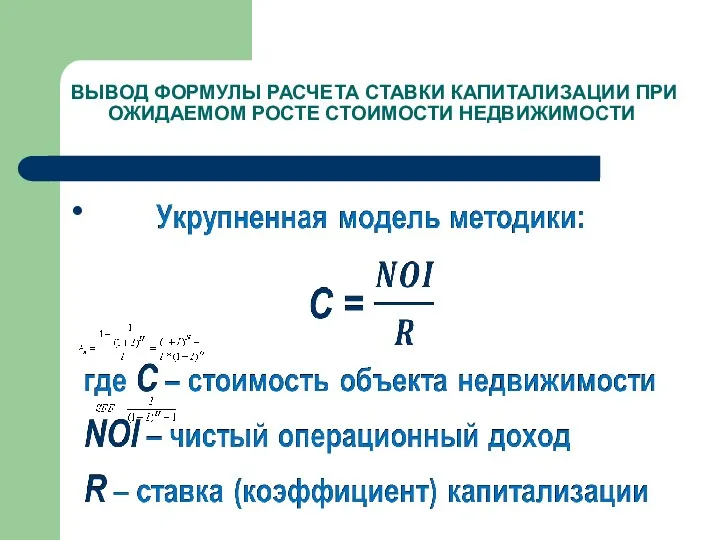

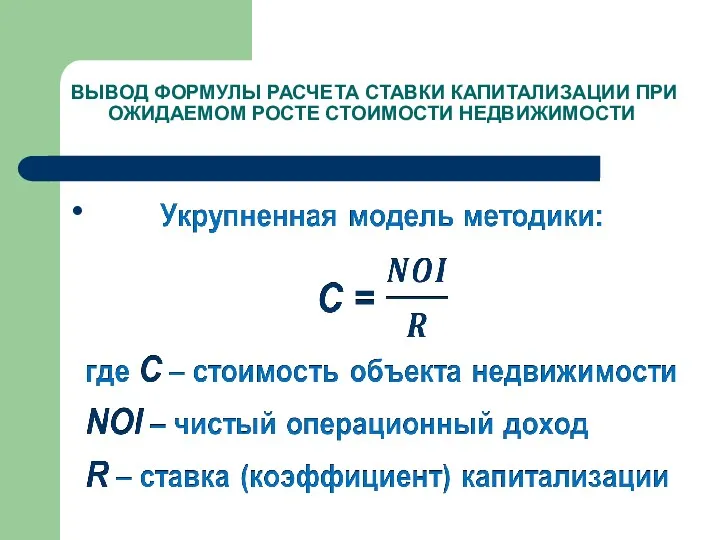

ВЫВОД ФОРМУЛЫ РАСЧЕТА СТАВКИ КАПИТАЛИЗАЦИИ ПРИ ОЖИДАЕМОМ РОСТЕ СТОИМОСТИ НЕДВИЖИМОСТИ

ВЫВОД ФОРМУЛЫ РАСЧЕТА СТАВКИ КАПИТАЛИЗАЦИИ ПРИ ОЖИДАЕМОМ РОСТЕ СТОИМОСТИ НЕДВИЖИМОСТИ

ВЫВОД ФОРМУЛЫ РАСЧЕТА СТАВКИ КАПИТАЛИЗАЦИИ ПРИ ОЖИДАЕМОМ РОСТЕ СТОИМОСТИ НЕДВИЖИМОСТИ

ВЫВОД ФОРМУЛЫ РАСЧЕТА СТАВКИ КАПИТАЛИЗАЦИИ ПРИ ОЖИДАЕМОМ РОСТЕ СТОИМОСТИ НЕДВИЖИМОСТИ

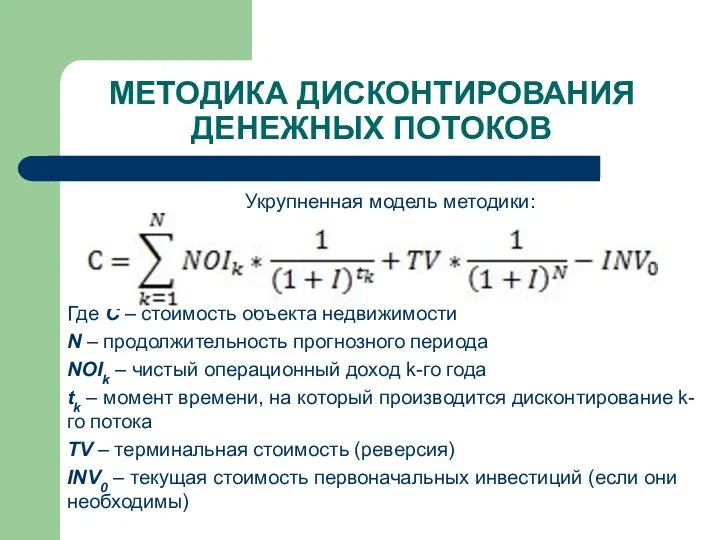

МЕТОДИКА ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ

Укрупненная модель методики:

Где С – стоимость объекта недвижимости

N

МЕТОДИКА ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ

Укрупненная модель методики:

Где С – стоимость объекта недвижимости

N

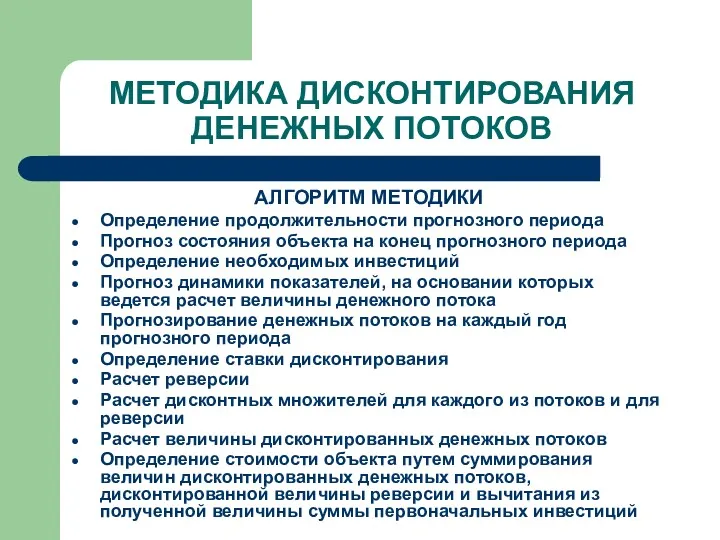

МЕТОДИКА ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ

АЛГОРИТМ МЕТОДИКИ

Определение продолжительности прогнозного периода

Прогноз состояния объекта на

МЕТОДИКА ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ

АЛГОРИТМ МЕТОДИКИ

Определение продолжительности прогнозного периода

Прогноз состояния объекта на

Определение продолжительности прогнозного периода

Продолжительность прогнозного периода определяется либо по

Определение продолжительности прогнозного периода

Продолжительность прогнозного периода определяется либо по

Прогноз состояния объекта на конец прогнозного периода

Требуется определить, будет ли

Прогноз состояния объекта на конец прогнозного периода

Требуется определить, будет ли

Определение необходимых инвестиций

В случае, если для достижения заданного уровня доходов

Определение необходимых инвестиций

В случае, если для достижения заданного уровня доходов

Прогноз динамики показателей, на основании которых ведется расчет величины денежного

Прогноз динамики показателей, на основании которых ведется расчет величины денежного

Прогнозирование денежных потоков на каждый год прогнозного периода

Определяются базовые величины показателей,

Прогнозирование денежных потоков на каждый год прогнозного периода

Определяются базовые величины показателей,

Определение ставки дисконтирования

Ставка дисконтирования выбирается равной норме доходов на инвестиции

Определение ставки дисконтирования

Ставка дисконтирования выбирается равной норме доходов на инвестиции

Расчет реверсии

Капитализация денежного потока первого постпрогнозного периода – если прогнозируется продолжительное

Расчет реверсии

Капитализация денежного потока первого постпрогнозного периода – если прогнозируется продолжительное

Неявная реверсия

Если реверсия определяется путем предполагаемой перепродажи с удорожанием g, формула

Неявная реверсия

Если реверсия определяется путем предполагаемой перепродажи с удорожанием g, формула

Неявные реверсия и инвестиции

Если реверсия определяется путем предполагаемой перепродажи с удорожанием

Неявные реверсия и инвестиции

Если реверсия определяется путем предполагаемой перепродажи с удорожанием

Расчет дисконтных множителей для каждого из потоков и для реверсии

Расчет дисконтных множителей для каждого из потоков и для реверсии

Расчет величины дисконтированных денежных потоков

Каждый прогнозный поток, а также реверсия, умножается

Расчет величины дисконтированных денежных потоков

Каждый прогнозный поток, а также реверсия, умножается

Антикризисное предложение по КАСКО

Антикризисное предложение по КАСКО Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Накопительные программы страхования для сотрудников компании

Накопительные программы страхования для сотрудников компании СовКомБанк. Кассовая работа

СовКомБанк. Кассовая работа Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Ақша ағысын талдау

Ақша ағысын талдау Доходы и расходы российской семьи. Команда Покоряющие финансы

Доходы и расходы российской семьи. Команда Покоряющие финансы Экономические последствия употребления психоактивных веществ

Экономические последствия употребления психоактивных веществ Народный бюджет в Опаринском городском поселении

Народный бюджет в Опаринском городском поселении Учет денежных средств

Учет денежных средств Облигации, их виды и особенности

Облигации, их виды и особенности Финансово-правовая норма

Финансово-правовая норма Ежемесячный обзор рынков. Сбербанк КИБ

Ежемесячный обзор рынков. Сбербанк КИБ Учет труда и заработной платы

Учет труда и заработной платы Сущность, элементы и этапы эволюции мировой валютной системы

Сущность, элементы и этапы эволюции мировой валютной системы Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Теоретические аспекты бухгалтерского учета

Теоретические аспекты бухгалтерского учета Финансовая политика

Финансовая политика 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год

Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год Профессиональные участники финансового рынка. Финансы и кредит

Профессиональные участники финансового рынка. Финансы и кредит Операции банка с платежными картами

Операции банка с платежными картами Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе!

ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе! Цели, функции, основные направления и процедуры, вопросник внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры, вопросник внутреннего аудита цикла затрат Аудиторская проверка материально-производственных запасов

Аудиторская проверка материально-производственных запасов Инфляция и антиинфляционное регулирование

Инфляция и антиинфляционное регулирование Сведения о доходах депутатов

Сведения о доходах депутатов