- Системы директ – костинг, стандарт – кост и нормативный метод

Содержание

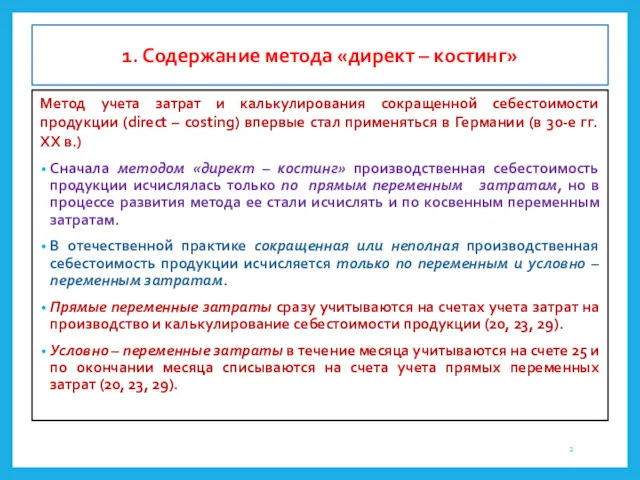

- 2. 1. Содержание метода «директ – костинг» Метод учета затрат и калькулирования сокращенной себестоимости продукции (direct –

- 3. Постоянные расходы учитываются в течение месяца на счете 26, с которого по окончании месяца списываются на

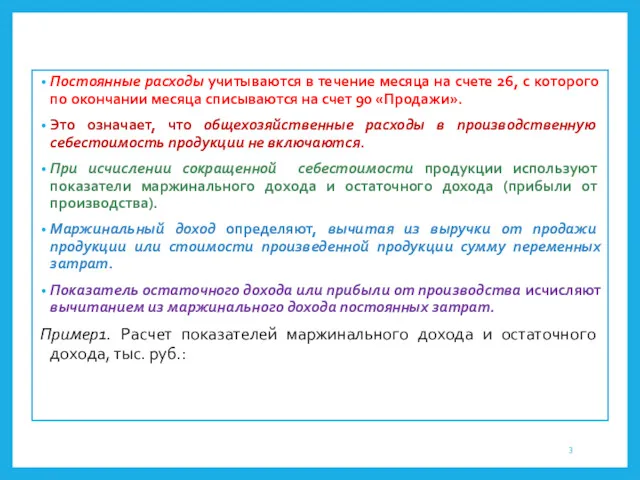

- 4. стоимость 1000 ед. продукции по ценам продажи (В) – 1000; переменные затраты (ПЗ1) – 600; маржинальный

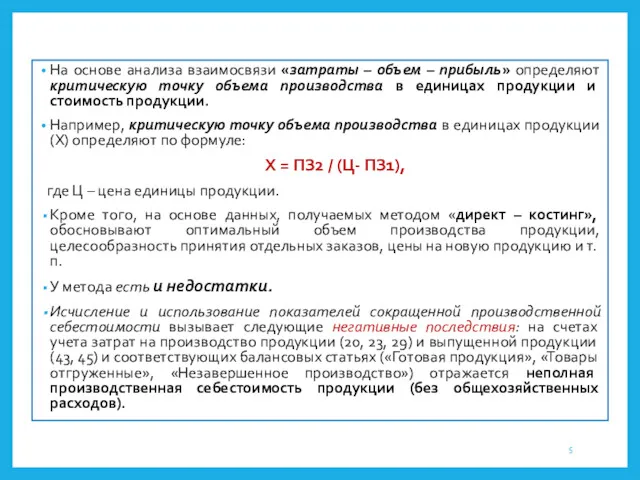

- 5. На основе анализа взаимосвязи «затраты – объем – прибыль» определяют критическую точку объема производства в единицах

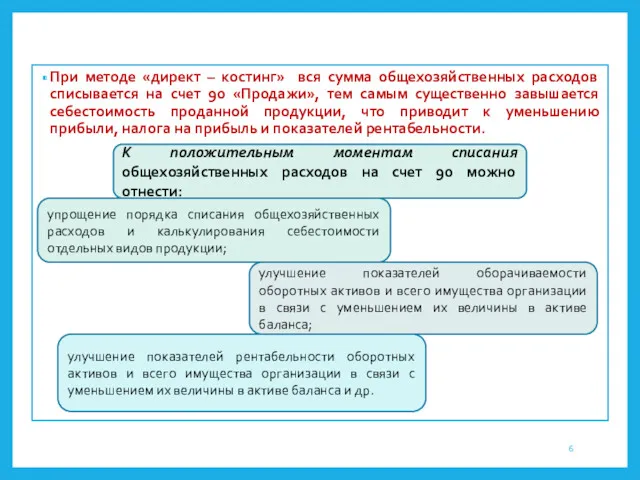

- 6. При методе «директ – костинг» вся сумма общехозяйственных расходов списывается на счет 90 «Продажи», тем самым

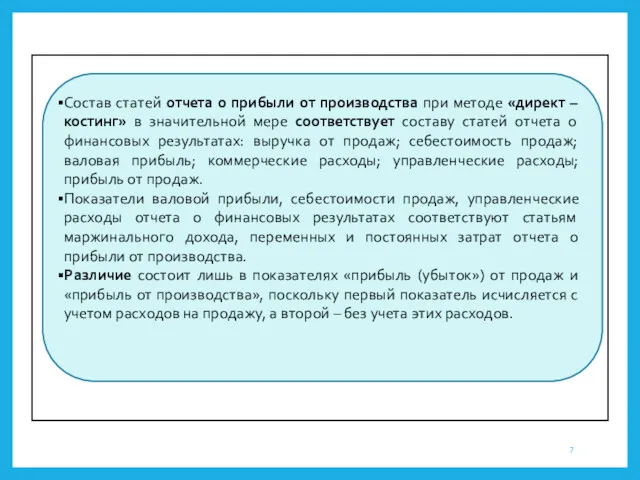

- 7. Состав статей отчета о прибыли от производства при методе «директ – костинг» в значительной мере соответствует

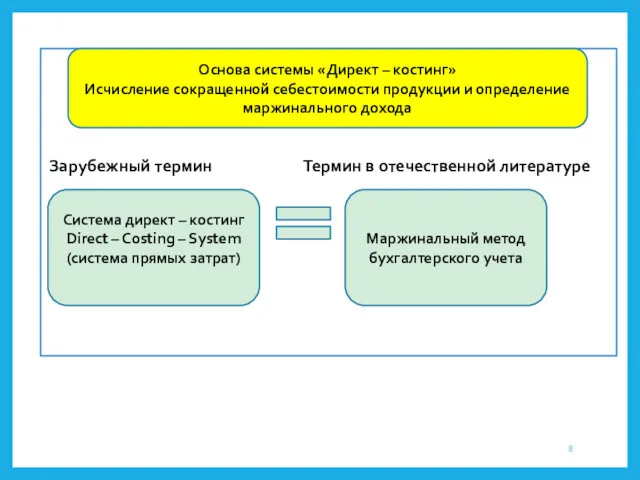

- 8. Зарубежный термин Термин в отечественной литературе Основа системы «Директ – костинг» Исчисление сокращенной себестоимости продукции и

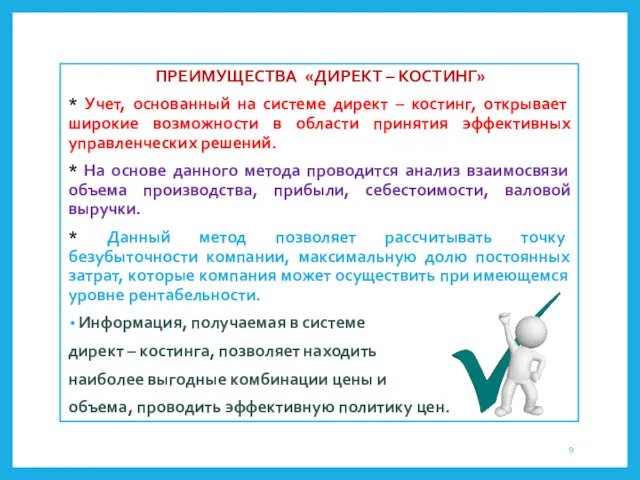

- 9. ПРЕИМУЩЕСТВА «ДИРЕКТ – КОСТИНГ» * Учет, основанный на системе директ – костинг, открывает широкие возможности в

- 10. НЕДОСТАТКИ «ДИРЕКТ – КОСТИНГ» ( Direct – costing) Основной проблемой директ – костинга является трудность в

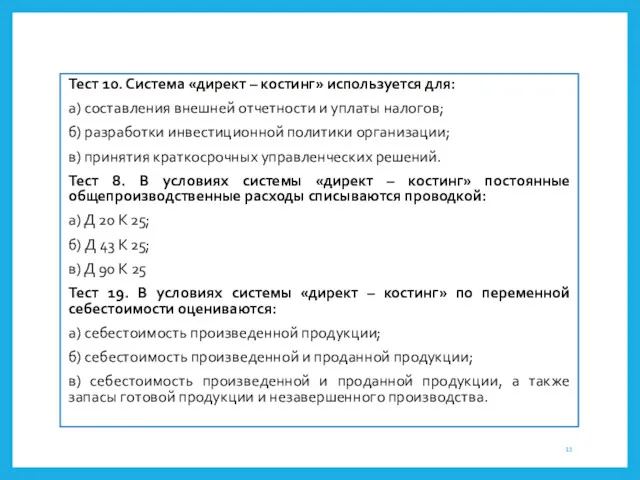

- 11. Тест 10. Система «директ – костинг» используется для: а) составления внешней отчетности и уплаты налогов; б)

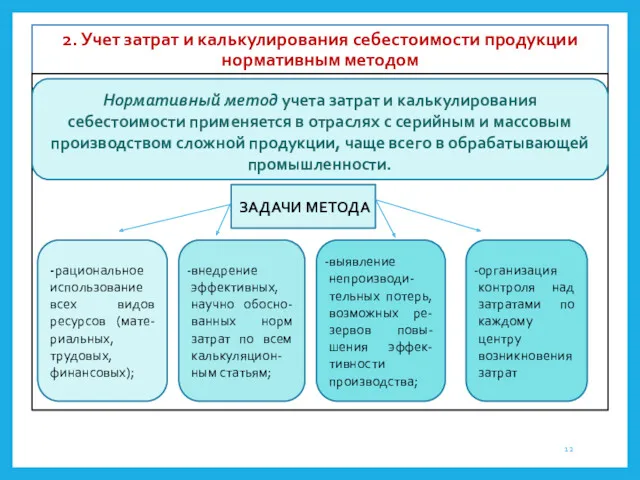

- 12. 2. Учет затрат и калькулирования себестоимости продукции нормативным методом Нормативный метод учета затрат и калькулирования себестоимости

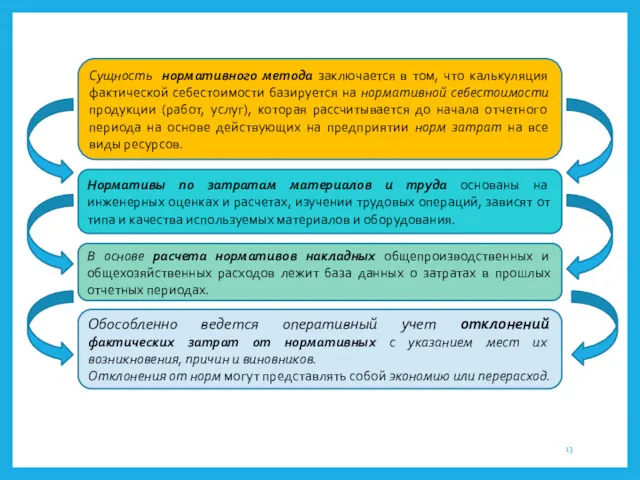

- 13. Сущность нормативного метода заключается в том, что калькуляция фактической себестоимости базируется на нормативной себестоимости продукции (работ,

- 14. ОБЪЕКТ КАЛЬКУЛИ- РОВАНИЯ: изделие или группа однородных изделий Массовый, крупносерийный, мелкосерийный характер НОРМАТИВНЫЙ МЕТОД

- 15. разработка нормативных калькуляций себестоимости по всему ассорти-менту выпускаемой продукции по действующим на начало месяца нормам; выполнение

- 16. ЭТАПЫ: Подготовительный Разработка технологического процесса Выполнение заказа Учет изменений норм Учет отклонений от норм Оценка себестоимости

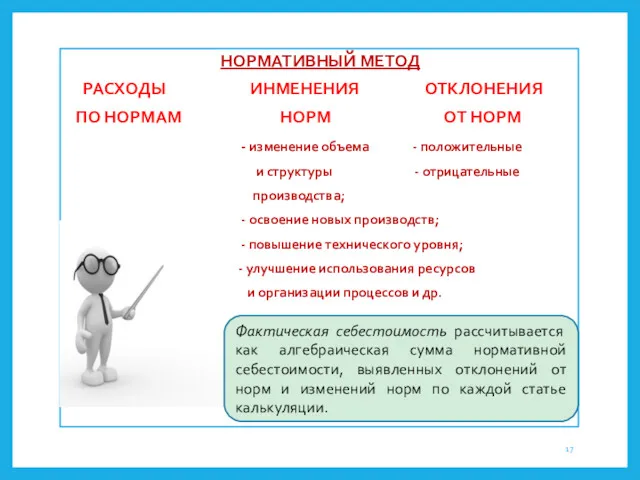

- 17. НОРМАТИВНЫЙ МЕТОД РАСХОДЫ ИНМЕНЕНИЯ ОТКЛОНЕНИЯ ПО НОРМАМ НОРМ ОТ НОРМ - изменение объема - положительные и

- 18. Отклонения делятся на положительные, означающие экономию в затратах, и отрицательные, подтверждающие перерасход Положительные отклонения – экономия,

- 19. ПРИМЕР 1 НОРМАТИВЫ НА ПРОИЗВОДСТВО ОДНОЙ ЕДИНИЦЫ ПРОДУКЦИИ

- 20. ПРИМЕР 2 ОТКЛОНЕНИЯ ПО ЦЕНЕ МАТЕРИАЛОВ

- 21. ПРИМЕР 3 ОТКЛОНЕНИЯ ПО ОБЪЕМУ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ

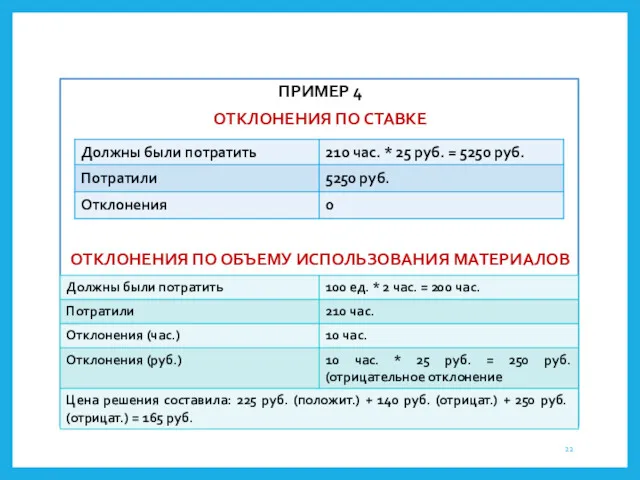

- 22. ПРИМЕР 4 ОТКЛОНЕНИЯ ПО СТАВКЕ ОТКЛОНЕНИЯ ПО ОБЪЕМУ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ

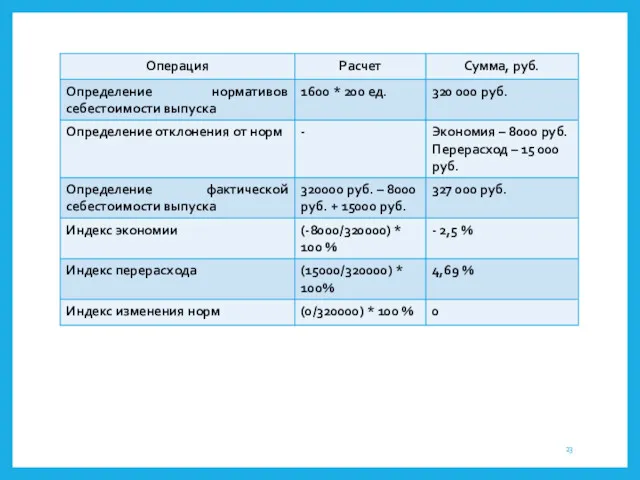

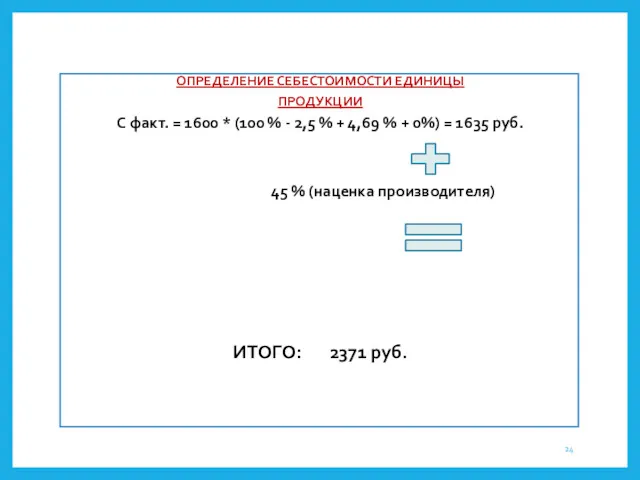

- 24. ОПРЕДЕЛЕНИЕ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ С факт. = 1600 * (100 % - 2,5 % + 4,69

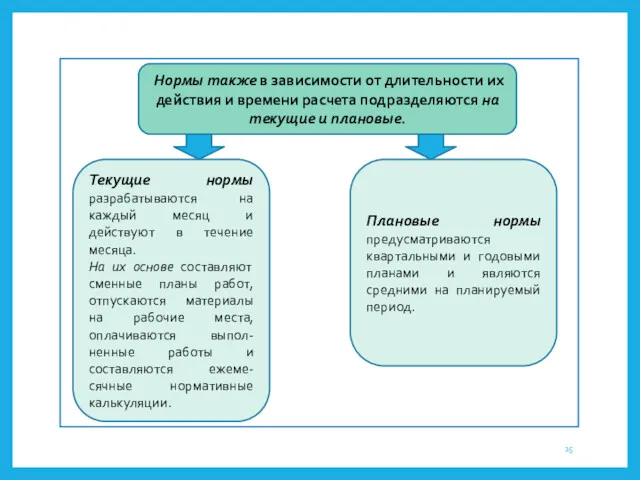

- 25. Нормы также в зависимости от длительности их действия и времени расчета подразделяются на текущие и плановые.

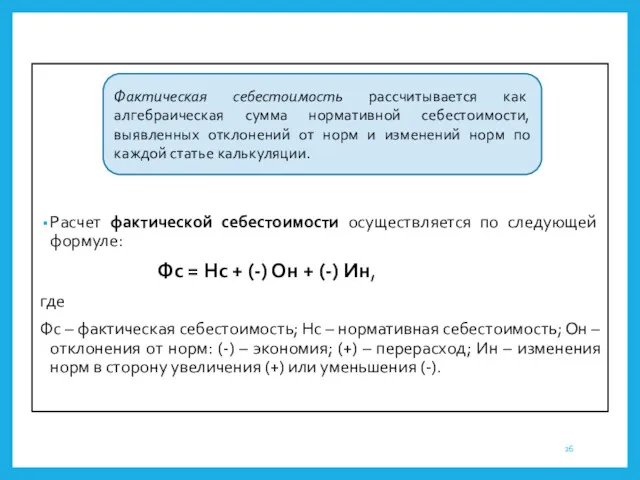

- 26. Расчет фактической себестоимости осуществляется по следующей формуле: Фс = Нс + (-) Он + (-) Ин,

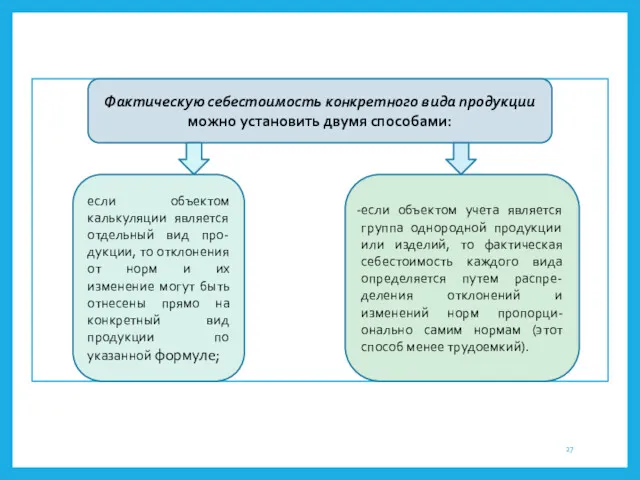

- 27. Фактическую себестоимость конкретного вида продукции можно установить двумя способами: если объектом калькуляции является отдельный вид про-дукции,

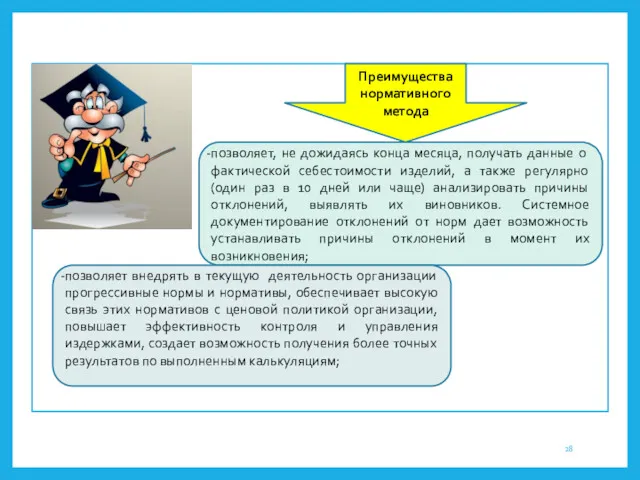

- 28. Преимущества нормативного метода позволяет, не дожидаясь конца месяца, получать данные о фактической себестоимости изделий, а также

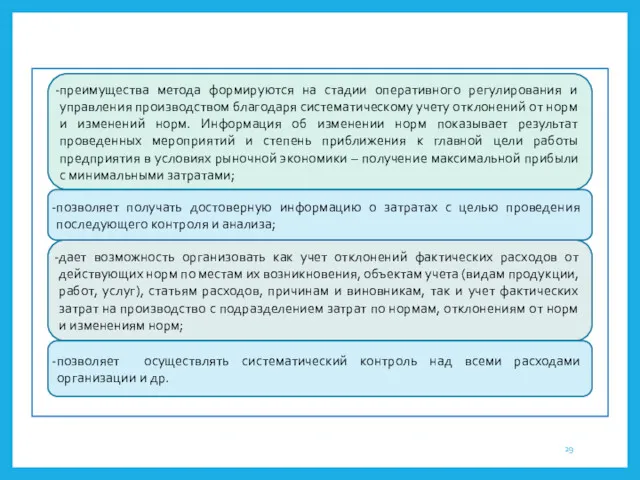

- 29. преимущества метода формируются на стадии оперативного регулирования и управления производством благодаря систематическому учету отклонений от норм

- 30. НЕДОСТАТКИ МЕТОДА его дороговизна и большая трудоемкость учетных и вычислительных работ; на практике большие затруднения вызывает

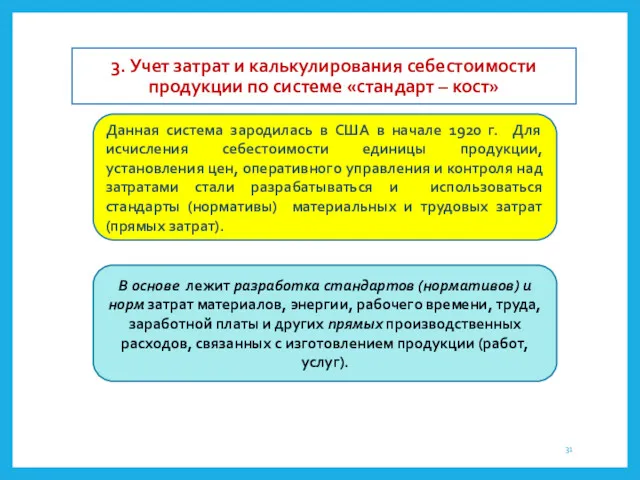

- 31. 3. Учет затрат и калькулирования себестоимости продукции по системе «стандарт – кост» Данная система зародилась в

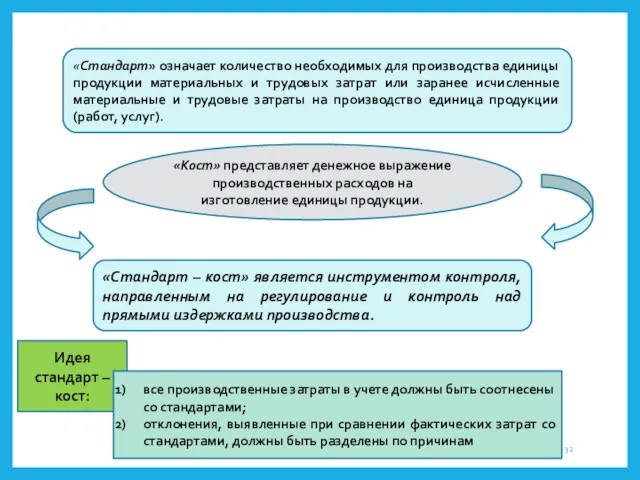

- 32. «Стандарт» означает количество необходимых для производства единицы продукции материальных и трудовых затрат или заранее исчисленные материальные

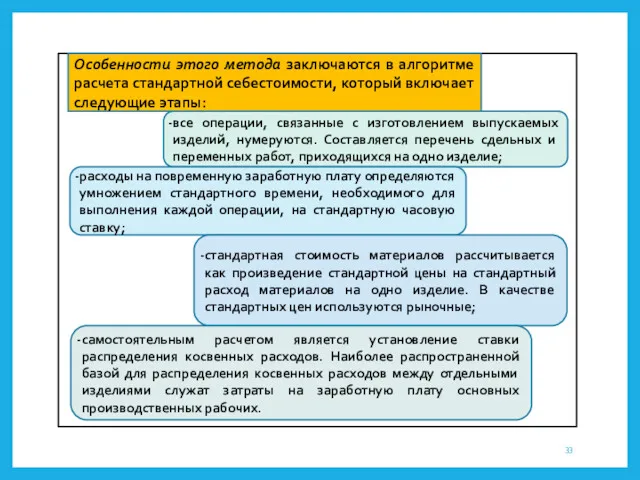

- 33. все операции, связанные с изготовлением выпускаемых изделий, нумеруются. Составляется перечень сдельных и переменных работ, приходящихся на

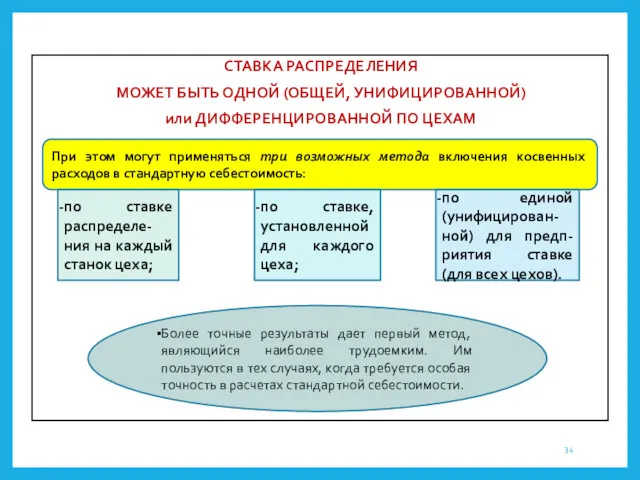

- 34. СТАВКА РАСПРЕДЕЛЕНИЯ МОЖЕТ БЫТЬ ОДНОЙ (ОБЩЕЙ, УНИФИЦИРОВАННОЙ) или ДИФФЕРЕНЦИРОВАННОЙ ПО ЦЕХАМ При этом могут применяться три

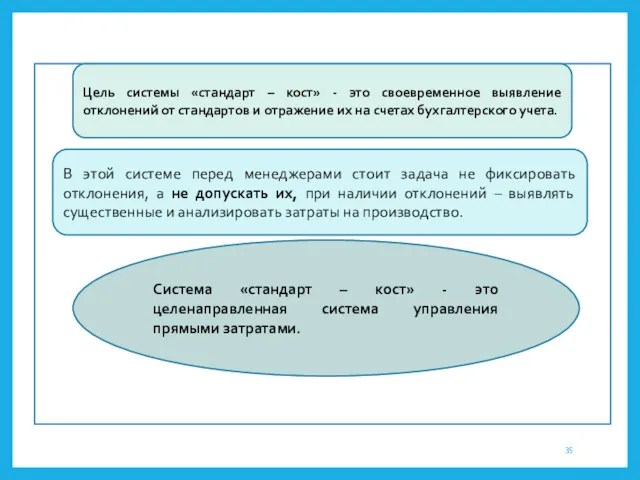

- 35. Цель системы «стандарт – кост» - это своевременное выявление отклонений от стандартов и отражение их на

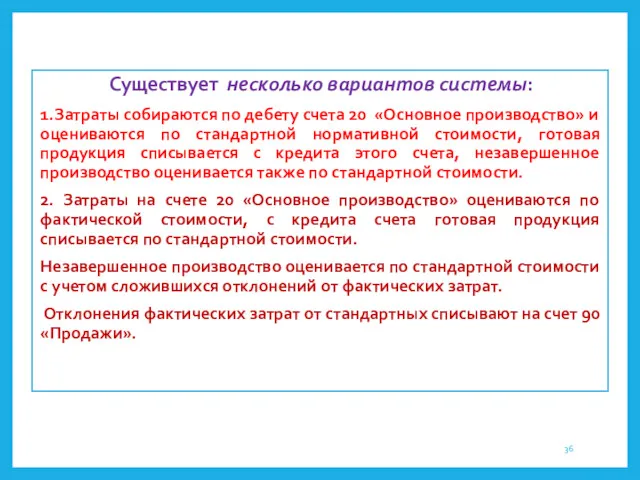

- 36. Существует несколько вариантов системы: 1.Затраты собираются по дебету счета 20 «Основное производство» и оцениваются по стандартной

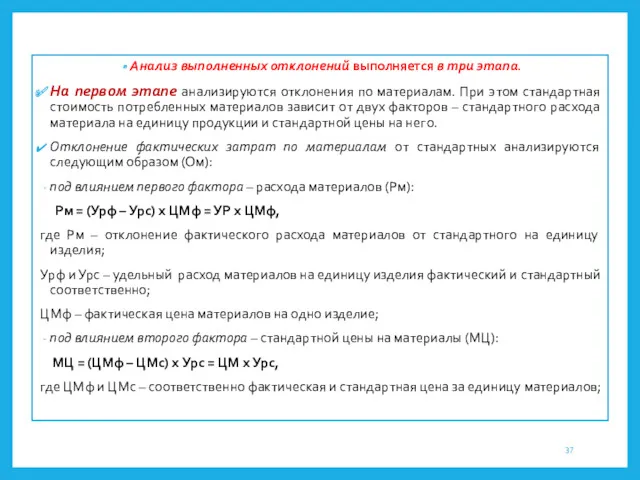

- 37. Анализ выполненных отклонений выполняется в три этапа. На первом этапе анализируются отклонения по материалам. При этом

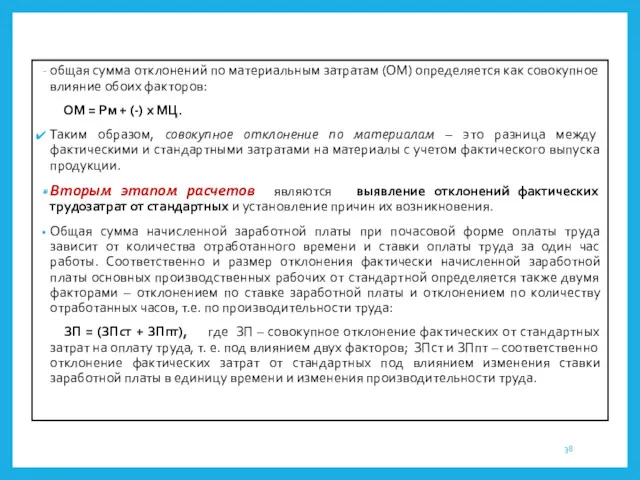

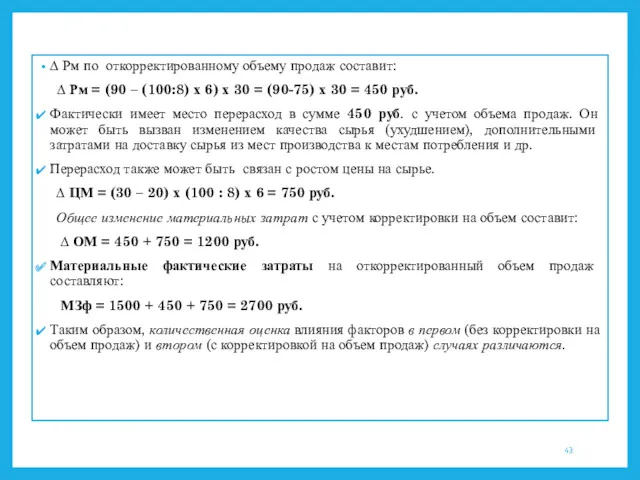

- 38. общая сумма отклонений по материальным затратам (ОМ) определяется как совокупное влияние обоих факторов: ОМ = Рм

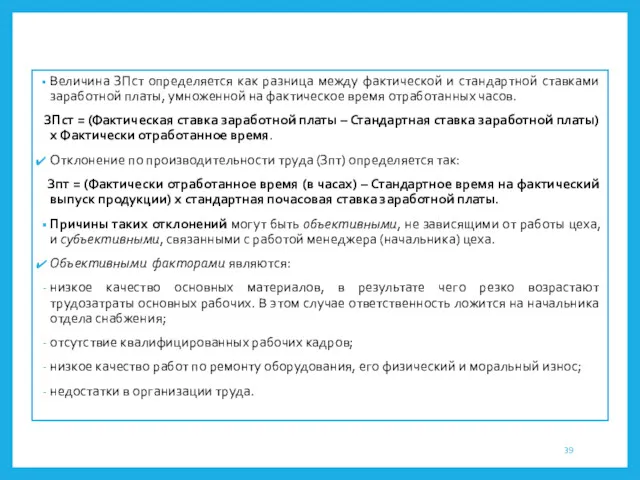

- 39. Величина ЗПст определяется как разница между фактической и стандартной ставками заработной платы, умноженной на фактическое время

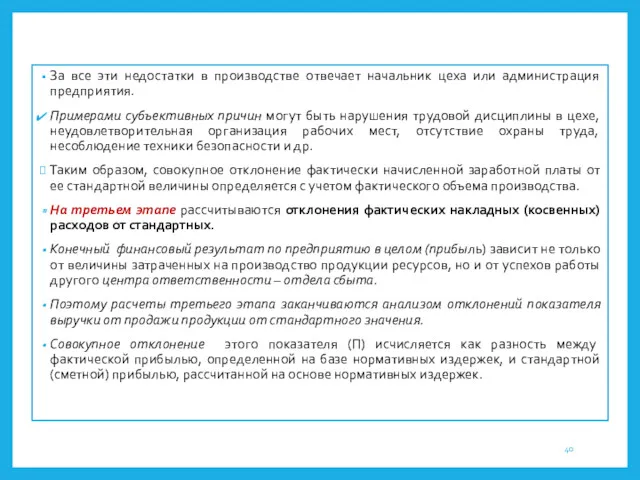

- 40. За все эти недостатки в производстве отвечает начальник цеха или администрация предприятия. Примерами субъективных причин могут

- 41. Пример 1. Исходные данные. Данные бюджета: стандартный удельный расход сырья (УРс) – 100 кг; стандартная цена

- 42. Определение отклонения затрат на материалы под влиянием цены на сырье (ЦМ): ЦМ = (ЦМф – ЦМс)

- 43. ∆ Рм по откорректированному объему продаж составит: ∆ Рм = (90 – (100:8) х 6) х

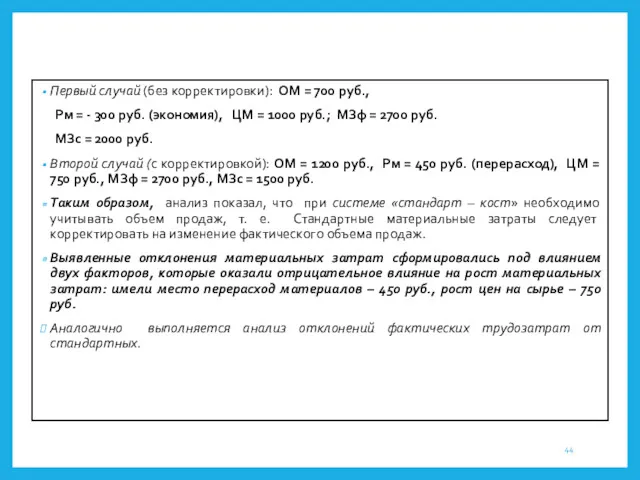

- 44. Первый случай (без корректировки): ОМ = 700 руб., Рм = - 300 руб. (экономия), ЦМ =

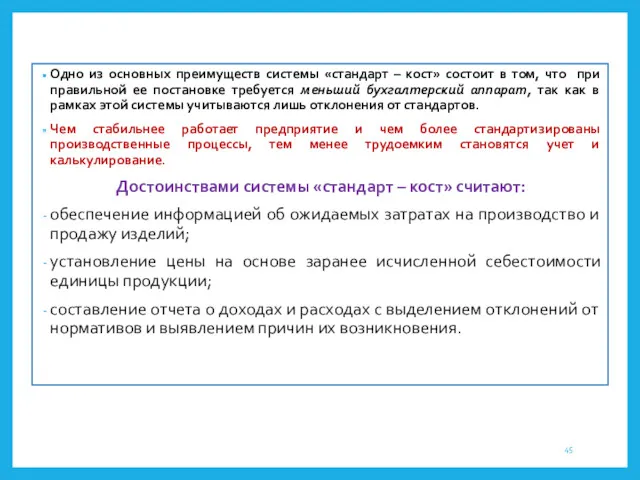

- 45. Одно из основных преимуществ системы «стандарт – кост» состоит в том, что при правильной ее постановке

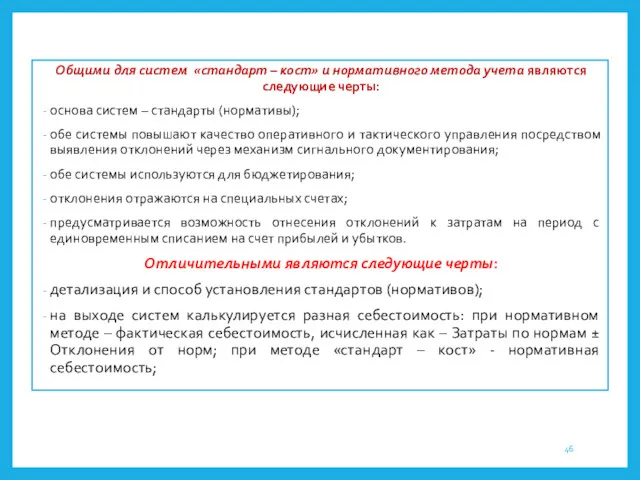

- 46. Общими для систем «стандарт – кост» и нормативного метода учета являются следующие черты: основа систем –

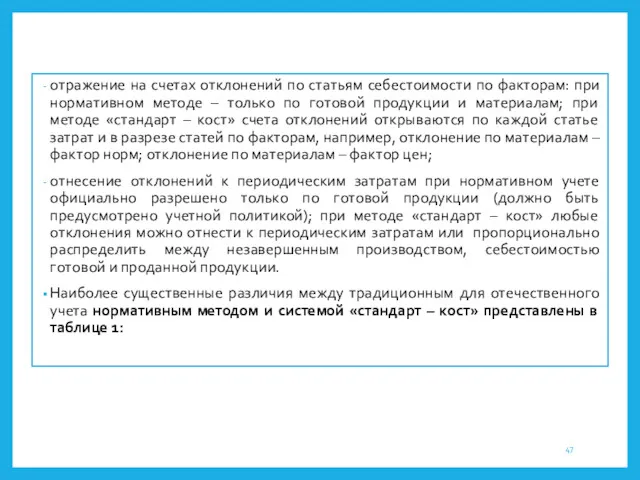

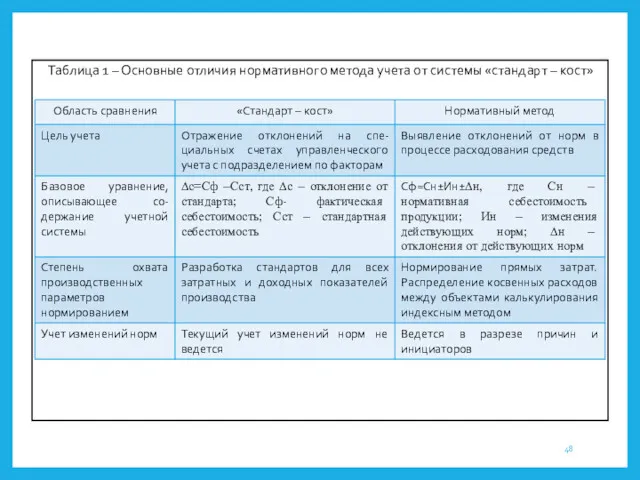

- 47. отражение на счетах отклонений по статьям себестоимости по факторам: при нормативном методе – только по готовой

- 48. Таблица 1 – Основные отличия нормативного метода учета от системы «стандарт – кост»

- 50. Скачать презентацию

1. Содержание метода «директ – костинг»

Метод учета затрат и калькулирования сокращенной

1. Содержание метода «директ – костинг»

Метод учета затрат и калькулирования сокращенной

Постоянные расходы учитываются в течение месяца на счете 26, с которого

Постоянные расходы учитываются в течение месяца на счете 26, с которого

стоимость 1000 ед. продукции по ценам продажи (В) – 1000;

переменные затраты

стоимость 1000 ед. продукции по ценам продажи (В) – 1000;

переменные затраты

На основе анализа взаимосвязи «затраты – объем – прибыль» определяют критическую

На основе анализа взаимосвязи «затраты – объем – прибыль» определяют критическую

При методе «директ – костинг» вся сумма общехозяйственных расходов списывается на

При методе «директ – костинг» вся сумма общехозяйственных расходов списывается на

Состав статей отчета о прибыли от производства при методе «директ –

Состав статей отчета о прибыли от производства при методе «директ –

Зарубежный термин Термин в отечественной литературе

Основа системы «Директ – костинг»

Исчисление сокращенной

Зарубежный термин Термин в отечественной литературе

Основа системы «Директ – костинг»

Исчисление сокращенной

ПРЕИМУЩЕСТВА «ДИРЕКТ – КОСТИНГ»

* Учет, основанный на системе директ – костинг,

ПРЕИМУЩЕСТВА «ДИРЕКТ – КОСТИНГ»

* Учет, основанный на системе директ – костинг,

НЕДОСТАТКИ «ДИРЕКТ – КОСТИНГ» ( Direct – costing)

Основной проблемой директ

НЕДОСТАТКИ «ДИРЕКТ – КОСТИНГ» ( Direct – costing)

Основной проблемой директ

Тест 10. Система «директ – костинг» используется для:

а) составления внешней отчетности

Тест 10. Система «директ – костинг» используется для:

а) составления внешней отчетности

2. Учет затрат и калькулирования себестоимости продукции нормативным методом

Нормативный метод учета

2. Учет затрат и калькулирования себестоимости продукции нормативным методом

Нормативный метод учета

Сущность нормативного метода заключается в том, что калькуляция фактической себестоимости базируется

Сущность нормативного метода заключается в том, что калькуляция фактической себестоимости базируется

ОБЪЕКТ

КАЛЬКУЛИ-

РОВАНИЯ:

изделие или

группа

однородных

изделий

ОБЪЕКТ

КАЛЬКУЛИ-

РОВАНИЯ:

изделие или

группа

однородных

изделий

разработка нормативных калькуляций себестоимости по всему ассорти-менту выпускаемой продукции по действующим

разработка нормативных калькуляций себестоимости по всему ассорти-менту выпускаемой продукции по действующим

ЭТАПЫ:

Подготовительный

Разработка

технологического

процесса

Выполнение заказа

Учет изменений норм

Учет отклонений от норм

Оценка себестоимости

Расчет фактической себестоимости

ЭТАПЫ:

Подготовительный

Разработка

технологического

процесса

Выполнение заказа

Учет изменений норм

Учет отклонений от норм

Оценка себестоимости

Расчет фактической себестоимости

НОРМАТИВНЫЙ МЕТОД

РАСХОДЫ ИНМЕНЕНИЯ ОТКЛОНЕНИЯ

ПО НОРМАМ НОРМ ОТ НОРМ

-

НОРМАТИВНЫЙ МЕТОД

РАСХОДЫ ИНМЕНЕНИЯ ОТКЛОНЕНИЯ

ПО НОРМАМ НОРМ ОТ НОРМ

-

Отклонения делятся на положительные, означающие экономию в затратах, и отрицательные, подтверждающие

Отклонения делятся на положительные, означающие экономию в затратах, и отрицательные, подтверждающие

ПРИМЕР 1

НОРМАТИВЫ НА ПРОИЗВОДСТВО ОДНОЙ ЕДИНИЦЫ ПРОДУКЦИИ

ПРИМЕР 1

НОРМАТИВЫ НА ПРОИЗВОДСТВО ОДНОЙ ЕДИНИЦЫ ПРОДУКЦИИ

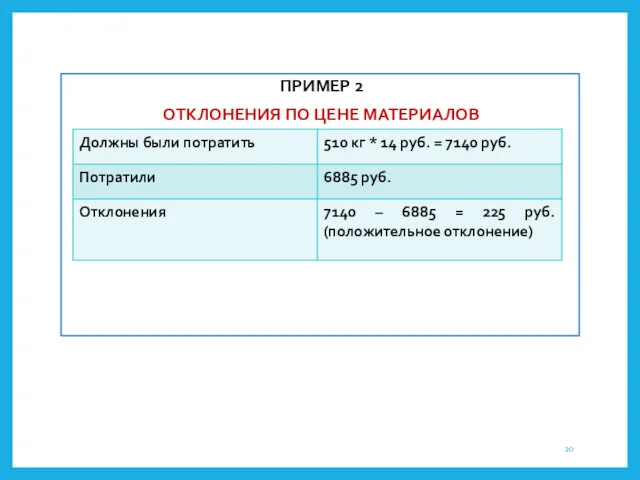

ПРИМЕР 2

ОТКЛОНЕНИЯ ПО ЦЕНЕ МАТЕРИАЛОВ

ПРИМЕР 2

ОТКЛОНЕНИЯ ПО ЦЕНЕ МАТЕРИАЛОВ

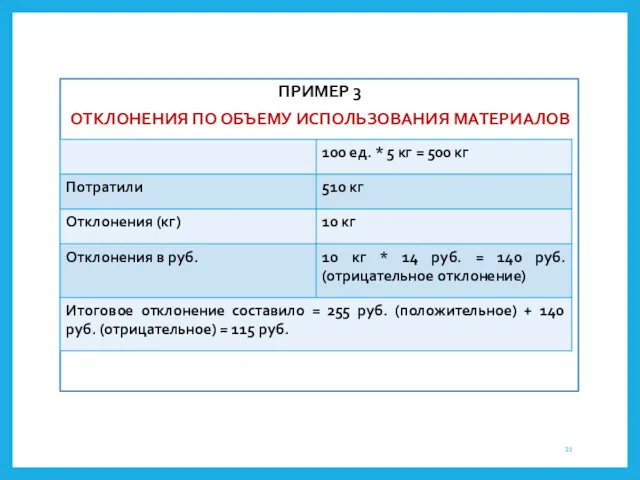

ПРИМЕР 3

ОТКЛОНЕНИЯ ПО ОБЪЕМУ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ

ПРИМЕР 3

ОТКЛОНЕНИЯ ПО ОБЪЕМУ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ

ПРИМЕР 4

ОТКЛОНЕНИЯ ПО СТАВКЕ

ОТКЛОНЕНИЯ ПО ОБЪЕМУ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ

ПРИМЕР 4

ОТКЛОНЕНИЯ ПО СТАВКЕ

ОТКЛОНЕНИЯ ПО ОБЪЕМУ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ

ОПРЕДЕЛЕНИЕ СЕБЕСТОИМОСТИ ЕДИНИЦЫ

ПРОДУКЦИИ

С факт. = 1600 * (100 % -

ОПРЕДЕЛЕНИЕ СЕБЕСТОИМОСТИ ЕДИНИЦЫ

ПРОДУКЦИИ

С факт. = 1600 * (100 % -

Нормы также в зависимости от длительности их действия и времени

Нормы также в зависимости от длительности их действия и времени

Расчет фактической себестоимости осуществляется по следующей формуле:

Фс = Нс +

Расчет фактической себестоимости осуществляется по следующей формуле:

Фс = Нс +

Фактическую себестоимость конкретного вида продукции можно установить двумя способами:

если объектом калькуляции

Фактическую себестоимость конкретного вида продукции можно установить двумя способами:

если объектом калькуляции

Преимущества

нормативного метода

позволяет, не дожидаясь конца месяца, получать данные о фактической себестоимости

Преимущества

нормативного метода

позволяет, не дожидаясь конца месяца, получать данные о фактической себестоимости

преимущества метода формируются на стадии оперативного регулирования и управления производством благодаря

преимущества метода формируются на стадии оперативного регулирования и управления производством благодаря

НЕДОСТАТКИ МЕТОДА

его дороговизна и большая трудоемкость учетных и вычислительных работ;

на практике

НЕДОСТАТКИ МЕТОДА

его дороговизна и большая трудоемкость учетных и вычислительных работ;

на практике

3. Учет затрат и калькулирования себестоимости продукции по системе «стандарт –

3. Учет затрат и калькулирования себестоимости продукции по системе «стандарт –

«Стандарт» означает количество необходимых для производства единицы продукции материальных и трудовых

«Стандарт» означает количество необходимых для производства единицы продукции материальных и трудовых

все операции, связанные с изготовлением выпускаемых изделий, нумеруются. Составляется перечень сдельных

все операции, связанные с изготовлением выпускаемых изделий, нумеруются. Составляется перечень сдельных

СТАВКА РАСПРЕДЕЛЕНИЯ

МОЖЕТ БЫТЬ ОДНОЙ (ОБЩЕЙ, УНИФИЦИРОВАННОЙ)

или ДИФФЕРЕНЦИРОВАННОЙ ПО ЦЕХАМ

При этом могут

СТАВКА РАСПРЕДЕЛЕНИЯ

МОЖЕТ БЫТЬ ОДНОЙ (ОБЩЕЙ, УНИФИЦИРОВАННОЙ)

или ДИФФЕРЕНЦИРОВАННОЙ ПО ЦЕХАМ

При этом могут

Цель системы «стандарт – кост» - это своевременное выявление отклонений от

Цель системы «стандарт – кост» - это своевременное выявление отклонений от

Существует несколько вариантов системы:

1.Затраты собираются по дебету счета 20 «Основное производство»

Существует несколько вариантов системы:

1.Затраты собираются по дебету счета 20 «Основное производство»

Анализ выполненных отклонений выполняется в три этапа.

На первом этапе анализируются отклонения

Анализ выполненных отклонений выполняется в три этапа.

На первом этапе анализируются отклонения

общая сумма отклонений по материальным затратам (ОМ) определяется как совокупное влияние

общая сумма отклонений по материальным затратам (ОМ) определяется как совокупное влияние

Величина ЗПст определяется как разница между фактической и стандартной ставками заработной

Величина ЗПст определяется как разница между фактической и стандартной ставками заработной

За все эти недостатки в производстве отвечает начальник цеха или администрация

За все эти недостатки в производстве отвечает начальник цеха или администрация

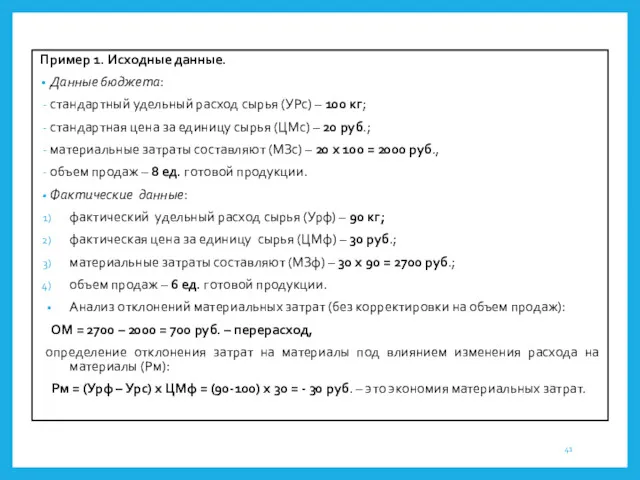

Пример 1. Исходные данные.

Данные бюджета:

стандартный удельный расход сырья (УРс) – 100

Пример 1. Исходные данные.

Данные бюджета:

стандартный удельный расход сырья (УРс) – 100

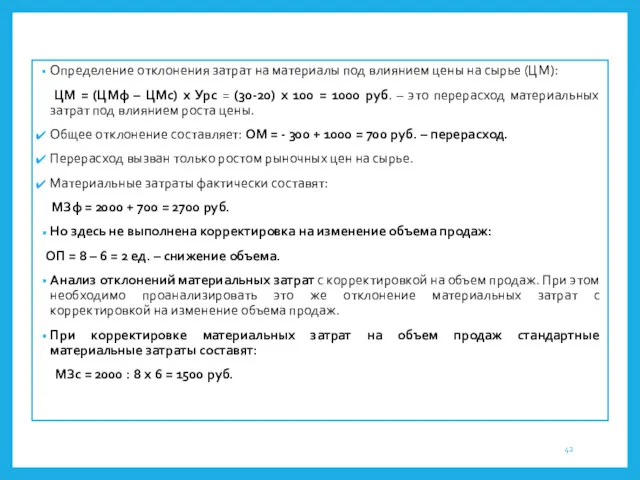

Определение отклонения затрат на материалы под влиянием цены на сырье (ЦМ):

Определение отклонения затрат на материалы под влиянием цены на сырье (ЦМ):

∆ Рм по откорректированному объему продаж составит:

∆ Рм = (90

∆ Рм по откорректированному объему продаж составит:

∆ Рм = (90

Первый случай (без корректировки): ОМ = 700 руб.,

Рм = -

Первый случай (без корректировки): ОМ = 700 руб.,

Рм = -

Одно из основных преимуществ системы «стандарт – кост» состоит в том,

Одно из основных преимуществ системы «стандарт – кост» состоит в том,

Общими для систем «стандарт – кост» и нормативного метода учета являются

Общими для систем «стандарт – кост» и нормативного метода учета являются

отражение на счетах отклонений по статьям себестоимости по факторам: при нормативном

отражение на счетах отклонений по статьям себестоимости по факторам: при нормативном

Таблица 1 – Основные отличия нормативного метода учета от системы «стандарт

Таблица 1 – Основные отличия нормативного метода учета от системы «стандарт

Asigurarea obligatorie a autovehiculelor - RCA

Asigurarea obligatorie a autovehiculelor - RCA Удосконалення управління оборотним капіталом

Удосконалення управління оборотним капіталом Основные изменения 2017

Основные изменения 2017 Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства

Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства Функционально-структурный анализ федерального казначейства

Функционально-структурный анализ федерального казначейства Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде

Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде Fundamentals of financial statement analysis. (Lecture 1)

Fundamentals of financial statement analysis. (Lecture 1) Негосударственная (частная) пенсионная система

Негосударственная (частная) пенсионная система Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка

Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка Методика аудита по МСА в программе AuditXP

Методика аудита по МСА в программе AuditXP Межбюджетные трансферты

Межбюджетные трансферты Дополнительные формы финансовой отчетности

Дополнительные формы финансовой отчетности Банковская система России: состояние и перспективы

Банковская система России: состояние и перспективы Финансы и Управление финансами

Финансы и Управление финансами Защита прав потребителей финансовых услуг

Защита прав потребителей финансовых услуг Отчет об исполнении бюджета муниципального образования по Рахьинскому городскому поселению

Отчет об исполнении бюджета муниципального образования по Рахьинскому городскому поселению Облигации, их виды и особенности

Облигации, их виды и особенности Точка безубыточности. ООО Максимум ПРО

Точка безубыточности. ООО Максимум ПРО Чистая прибыль или убыток отчетного периода

Чистая прибыль или убыток отчетного периода Государственные или муниципальные преференции

Государственные или муниципальные преференции Cash or Liquid Asset Management

Cash or Liquid Asset Management Теория эффективности рынка

Теория эффективности рынка Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Управление финансовыми потоками на ОАО Хлебозавод № 5

Управление финансовыми потоками на ОАО Хлебозавод № 5 Анализ бухгалтерского баланса организации

Анализ бухгалтерского баланса организации О введении института Единого налогового счета

О введении института Единого налогового счета Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Валюта_2023_УЧЕБНАЯ

Валюта_2023_УЧЕБНАЯ