- Методика аудита по МСА в программе AuditXP

Содержание

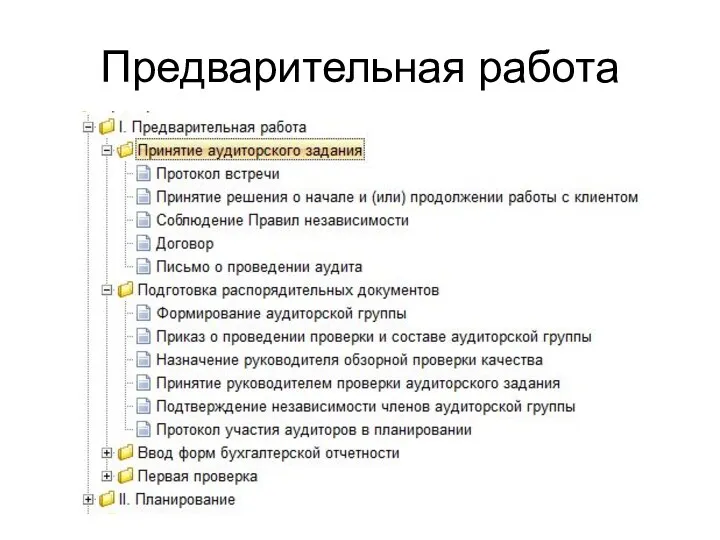

- 2. Предварительная работа

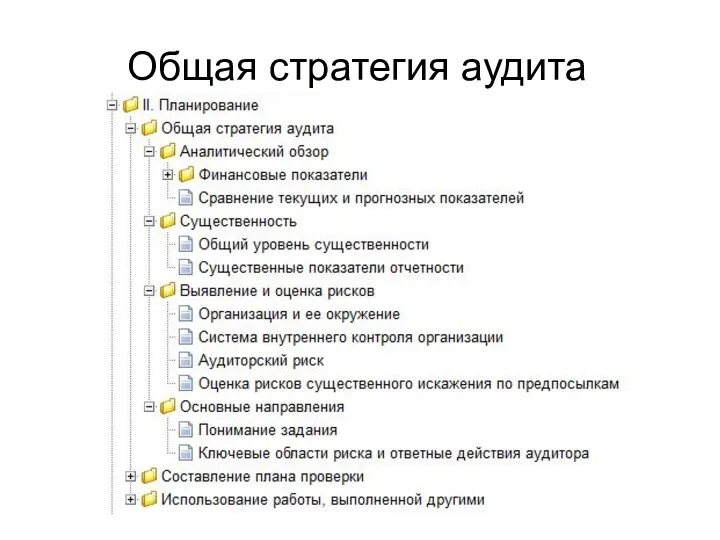

- 3. Общая стратегия аудита

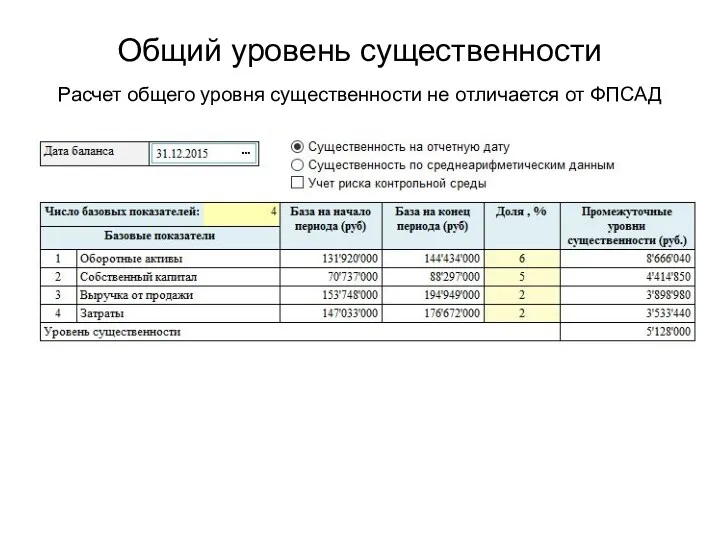

- 4. Общий уровень существенности Расчет общего уровня существенности не отличается от ФПСАД

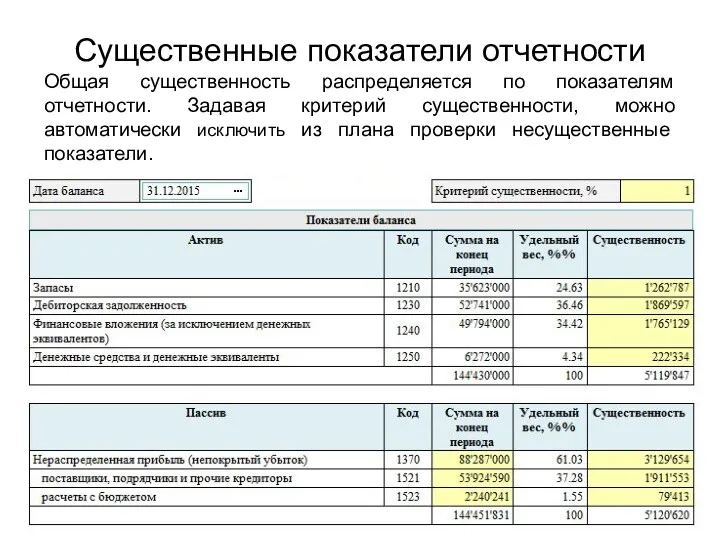

- 5. Существенные показатели отчетности Общая существенность распределяется по показателям отчетности. Задавая критерий существенности, можно автоматически исключить из

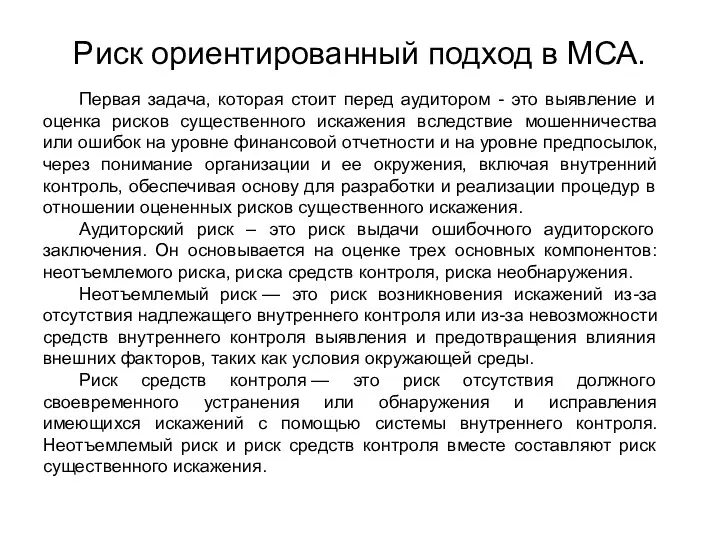

- 6. Риск ориентированный подход в МСА. Первая задача, которая стоит перед аудитором - это выявление и оценка

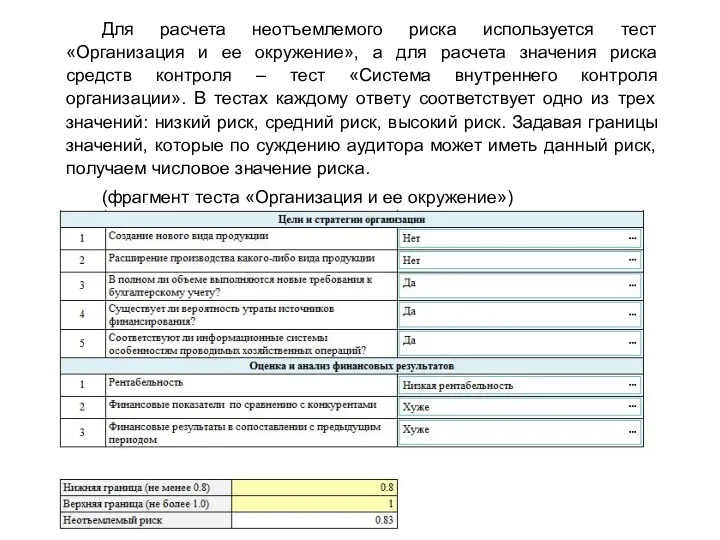

- 7. Для расчета неотъемлемого риска используется тест «Организация и ее окружение», а для расчета значения риска средств

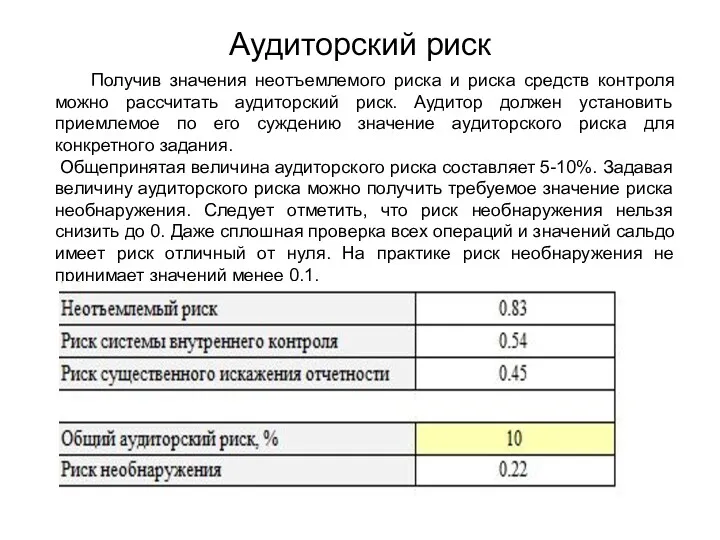

- 8. Аудиторский риск Получив значения неотъемлемого риска и риска средств контроля можно рассчитать аудиторский риск. Аудитор должен

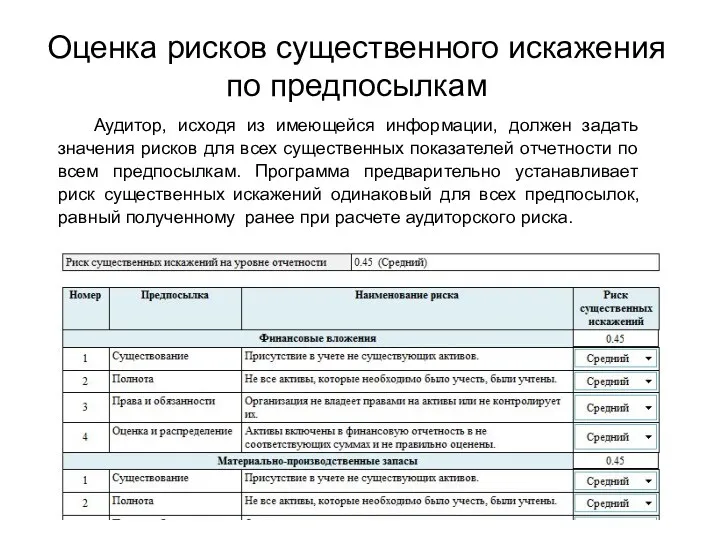

- 9. Оценка рисков существенного искажения по предпосылкам Аудитор, исходя из имеющейся информации, должен задать значения рисков для

- 10. Ключевые области риска и ответные действия аудитора Давая оценку рискам существенного искажения аудитор должен выявить ключевые

- 11. План аудита В план проверки включаются все необходимые процедуры для выполнения аудиторского задания и подробные программы

- 12. Программа раздела аудита Выполнение аудиторского задания в AuditXP представляет собой реализацию составленного Плана проверки. Программы аудита

- 13. Выявление контролей, значимых для аудита Аудитор должен определить контроли, которые внедрены в систему внутреннего контроля и

- 14. Тестирование средств контроля. Если аудитор определил контроли, которые он будет использовать для тестирования, то он должен

- 15. Аналитические процедуры. Аналитические процедуры предполагают оценку не только финансовой, но и нефинансовой информации. Обычно предполагается сравнение

- 16. Риск выборки. Для получения заданного аудиторского риска нужно обеспечить требуемое значение риска необнаружения, которое было получено

- 17. Детальные тесты по существу. Расчет объема выборки, как и ранее при аудите по ФПСАД, производится в

- 18. Итоги раздела. После проведения детальных тестов по существу в программе по разделу подводятся итоги. Создается перечень

- 19. Представление и раскрытие отчетности. После завершения первой части этапа выполнения задания необходимо перейти ко второй его

- 21. Скачать презентацию

Предварительная работа

Предварительная работа

Общая стратегия аудита

Общая стратегия аудита

Общий уровень существенности

Расчет общего уровня существенности не отличается от ФПСАД

Общий уровень существенности

Расчет общего уровня существенности не отличается от ФПСАД

Существенные показатели отчетности

Общая существенность распределяется по показателям отчетности. Задавая критерий существенности,

Существенные показатели отчетности

Общая существенность распределяется по показателям отчетности. Задавая критерий существенности,

Риск ориентированный подход в МСА.

Первая задача, которая стоит перед аудитором -

Риск ориентированный подход в МСА.

Первая задача, которая стоит перед аудитором -

Для расчета неотъемлемого риска используется тест «Организация и ее окружение», а

Для расчета неотъемлемого риска используется тест «Организация и ее окружение», а

Аудиторский риск

Получив значения неотъемлемого риска и риска средств контроля можно рассчитать

Аудиторский риск

Получив значения неотъемлемого риска и риска средств контроля можно рассчитать

Оценка рисков существенного искажения по предпосылкам

Аудитор, исходя из имеющейся информации, должен

Оценка рисков существенного искажения по предпосылкам

Аудитор, исходя из имеющейся информации, должен

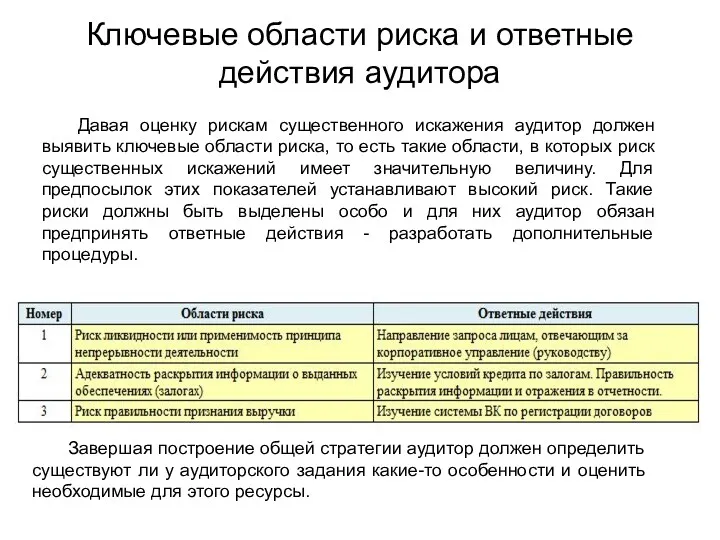

Ключевые области риска и ответные действия аудитора

Давая оценку рискам существенного искажения

Ключевые области риска и ответные действия аудитора

Давая оценку рискам существенного искажения

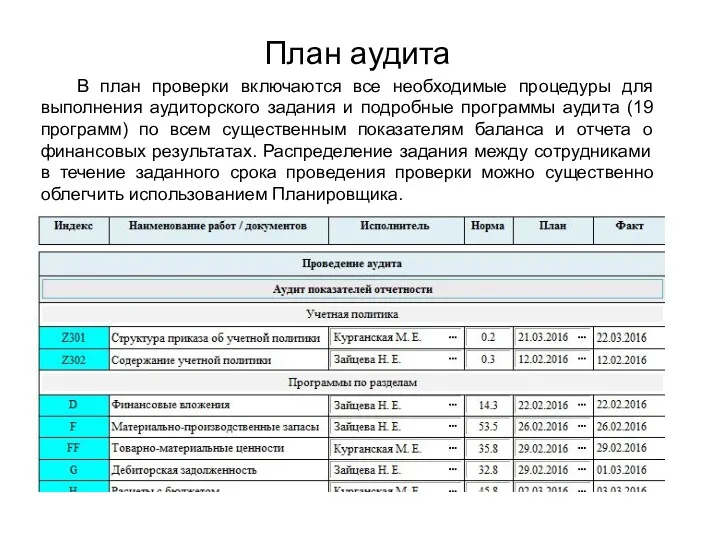

План аудита

В план проверки включаются все необходимые процедуры для выполнения аудиторского

План аудита

В план проверки включаются все необходимые процедуры для выполнения аудиторского

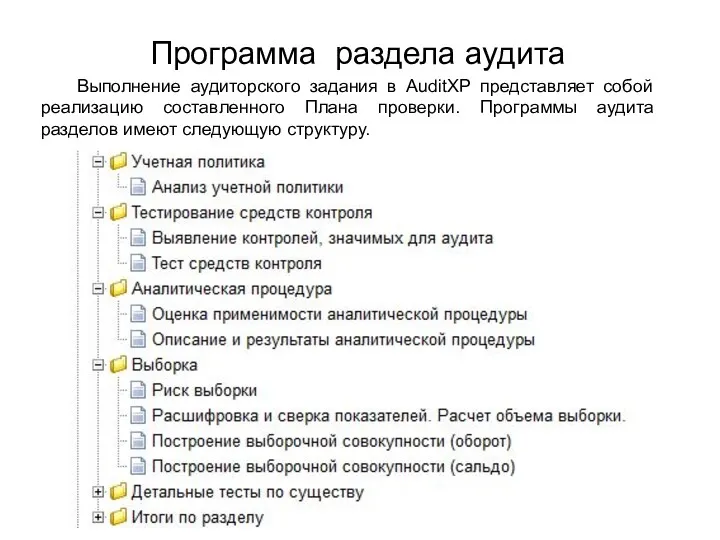

Программа раздела аудита

Выполнение аудиторского задания в AuditXP представляет собой реализацию составленного

Программа раздела аудита

Выполнение аудиторского задания в AuditXP представляет собой реализацию составленного

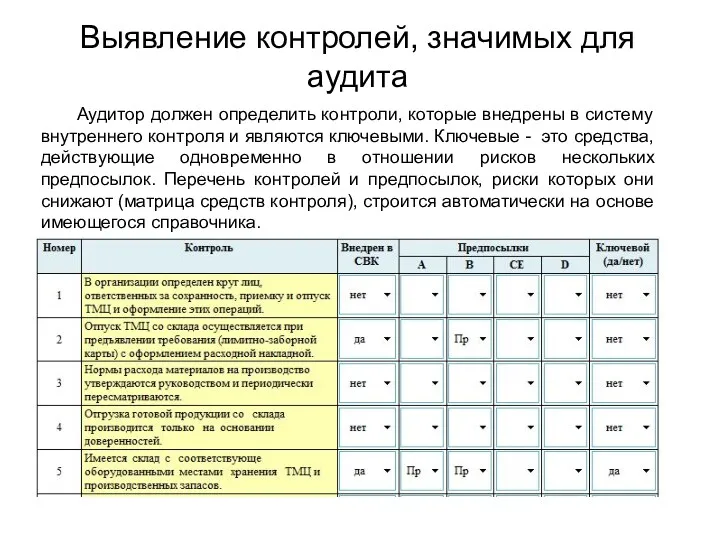

Выявление контролей, значимых для аудита

Аудитор должен определить контроли, которые внедрены в

Выявление контролей, значимых для аудита

Аудитор должен определить контроли, которые внедрены в

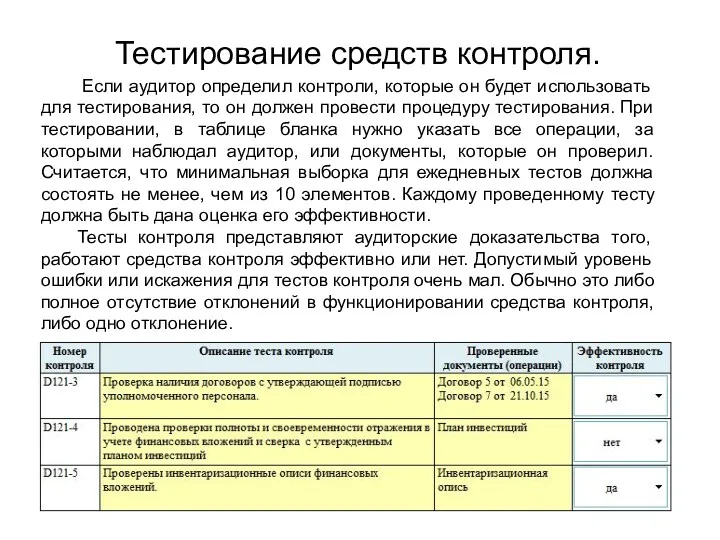

Тестирование средств контроля.

Если аудитор определил контроли, которые он будет

Тестирование средств контроля.

Если аудитор определил контроли, которые он будет

Аналитические процедуры.

Аналитические процедуры предполагают оценку не только финансовой, но и

Аналитические процедуры.

Аналитические процедуры предполагают оценку не только финансовой, но и

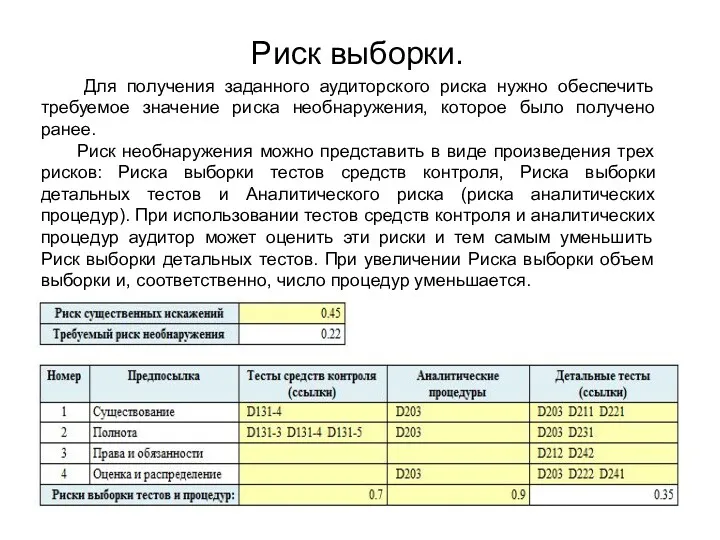

Риск выборки.

Для получения заданного аудиторского риска нужно обеспечить требуемое

Риск выборки.

Для получения заданного аудиторского риска нужно обеспечить требуемое

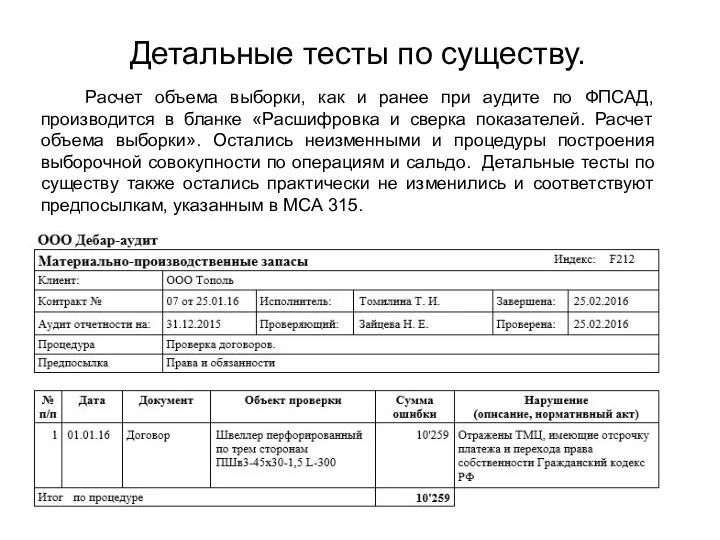

Детальные тесты по существу.

Расчет объема выборки, как и ранее

Детальные тесты по существу.

Расчет объема выборки, как и ранее

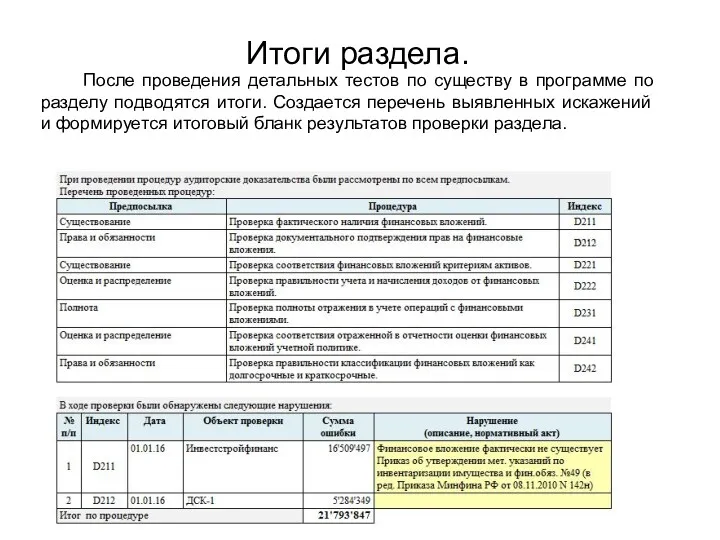

Итоги раздела.

После проведения детальных тестов по существу в программе

Итоги раздела.

После проведения детальных тестов по существу в программе

Представление и раскрытие отчетности.

После завершения первой части этапа выполнения

Представление и раскрытие отчетности.

После завершения первой части этапа выполнения

Коммерческое предложение для туристов. Банк Русский Стандарт

Коммерческое предложение для туристов. Банк Русский Стандарт Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют

Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют Страхование предпринимательских рисков

Страхование предпринимательских рисков Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов Налог на добавленную стоимость. Декларация

Налог на добавленную стоимость. Декларация Оценка коммерческой эффективности инвестиционного проекта

Оценка коммерческой эффективности инвестиционного проекта ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Денежно-кредитная политика как основа денежно-кредитного регулирования

Денежно-кредитная политика как основа денежно-кредитного регулирования Бюджет для граждан на 2019 год

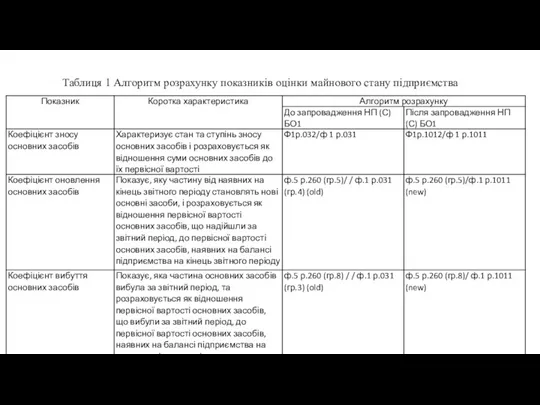

Бюджет для граждан на 2019 год Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Бюджет для граждан проект на 2023 год

Бюджет для граждан проект на 2023 год Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka” Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Виды и формы денег. Финансы и кредит

Виды и формы денег. Финансы и кредит Отраслевое тарифное соглашение в электроэнергетике РФ

Отраслевое тарифное соглашение в электроэнергетике РФ Оценка качества зданий. Показатели качества зданий

Оценка качества зданий. Показатели качества зданий Управление оборотным капиталом

Управление оборотным капиталом Потоки платежей. Ренты

Потоки платежей. Ренты Налоги в жизни физических лиц

Налоги в жизни физических лиц Оценка инвестиционной привлекательности открытия кальянной Hookah Lounge

Оценка инвестиционной привлекательности открытия кальянной Hookah Lounge Қазақстан Республикасының

Қазақстан Республикасының Теоретические основы финансового планирования и прогнозирования на предприятии

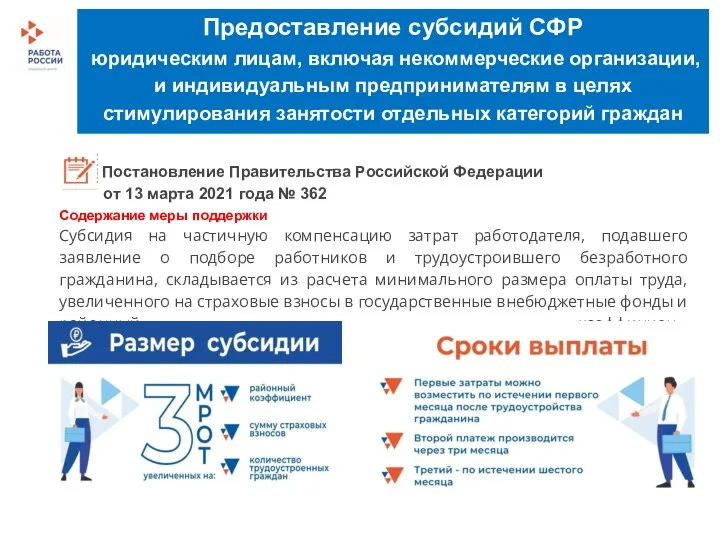

Теоретические основы финансового планирования и прогнозирования на предприятии Предоставление субсидий СФР

Предоставление субсидий СФР Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Центральный банк и его функции

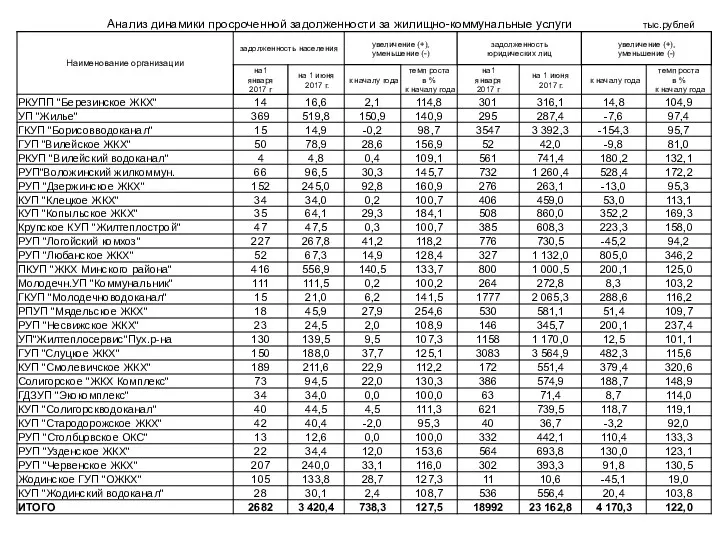

Центральный банк и его функции Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ

Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ Вопросы налогообложения НДФЛ выплат по трудовому законодательству

Вопросы налогообложения НДФЛ выплат по трудовому законодательству