- Налоги в жизни физических лиц

Содержание

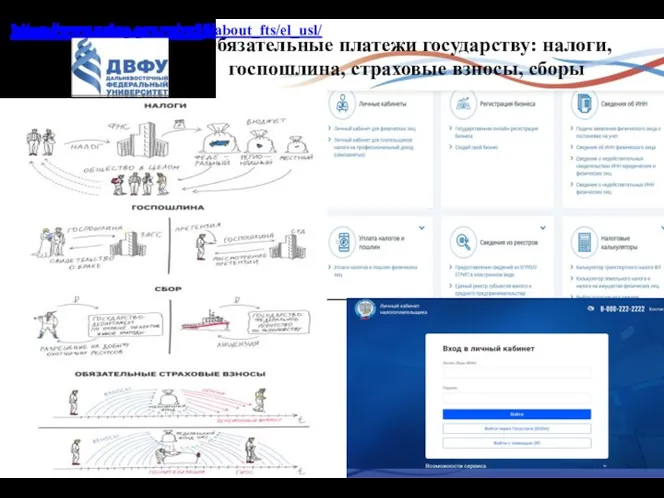

- 2. Обязательные платежи государству: налоги, госпошлина, страховые взносы, сборы https://www.nalog.gov.ru/rn25/about_fts/el_usl/

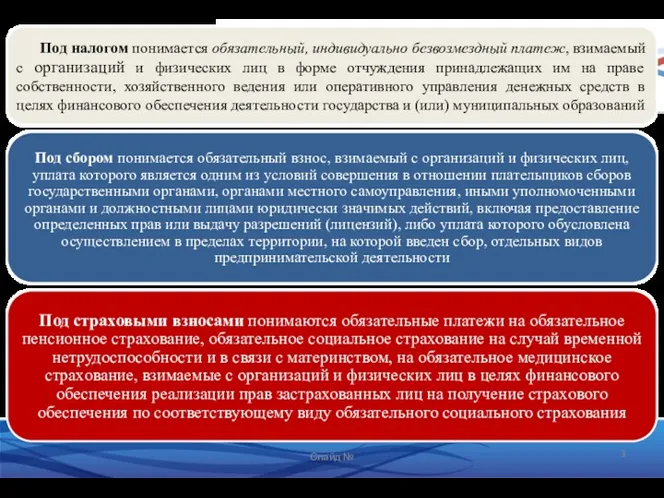

- 3. Слайд №

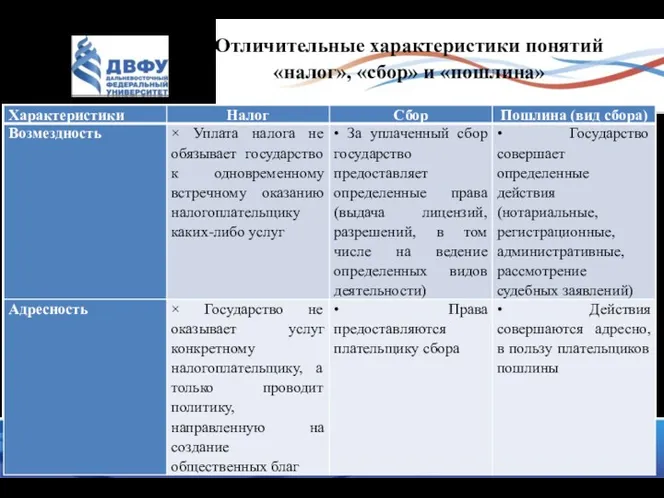

- 4. Слайд № Отличительные характеристики понятий «налог», «сбор» и «пошлина»

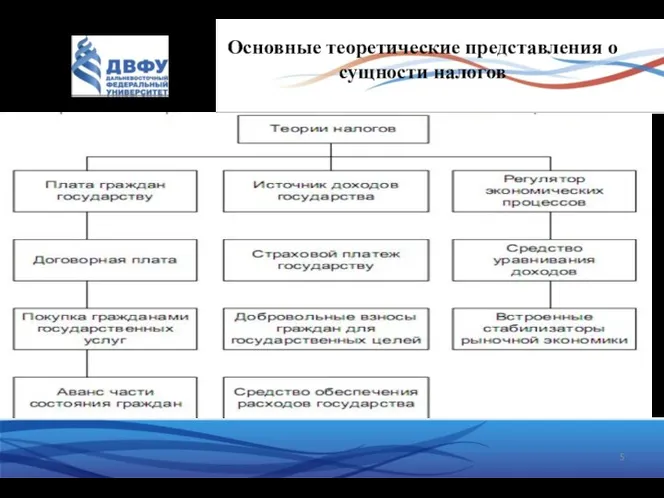

- 5. Основные теоретические представления о сущности налогов

- 6. Обязательными элементами правового статуса налогоплательщика выступают общие, т.е. одинаковые для физических лиц и организаций, права и

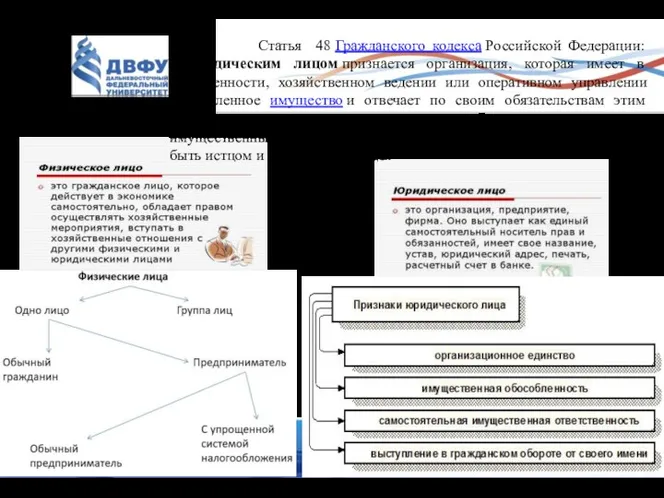

- 7. Статья 48 Гражданского кодекса Российской Федерации: «юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении

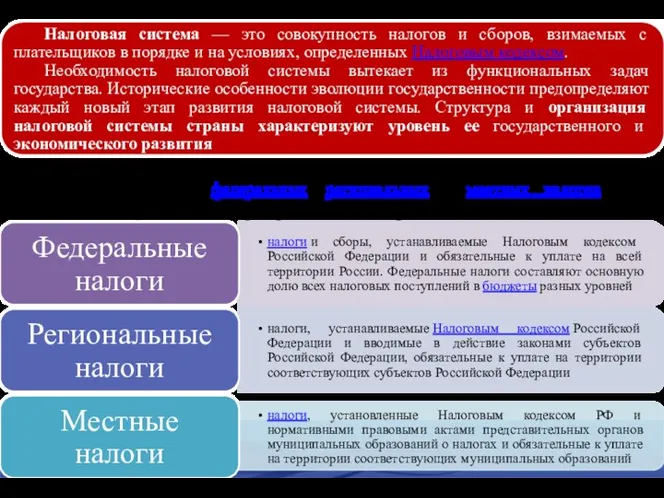

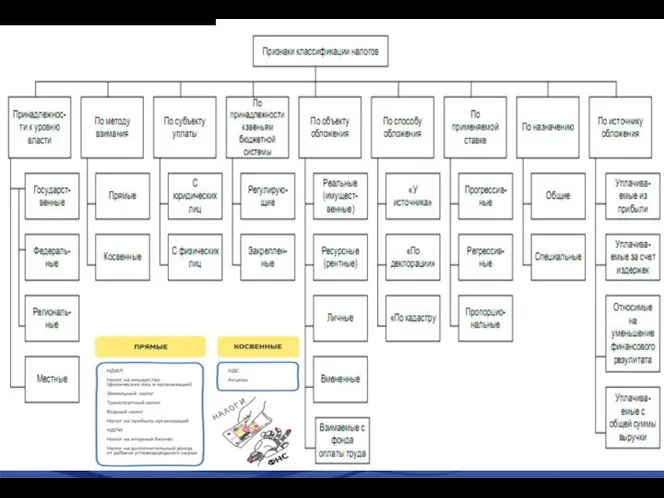

- 8. Слайд № НС установлена гл. 2 НК РФ, в России действует трехуровневая налоговая система, состоящая из

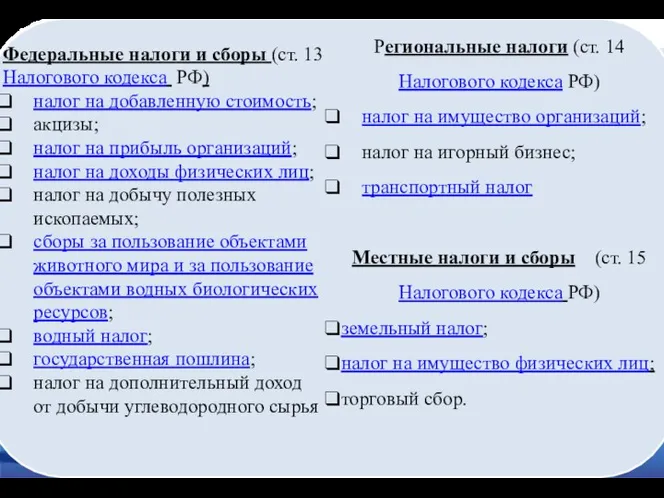

- 9. Слайд № Федеральные налоги и сборы (ст. 13 Налогового кодекса РФ) налог на добавленную стоимость; акцизы;

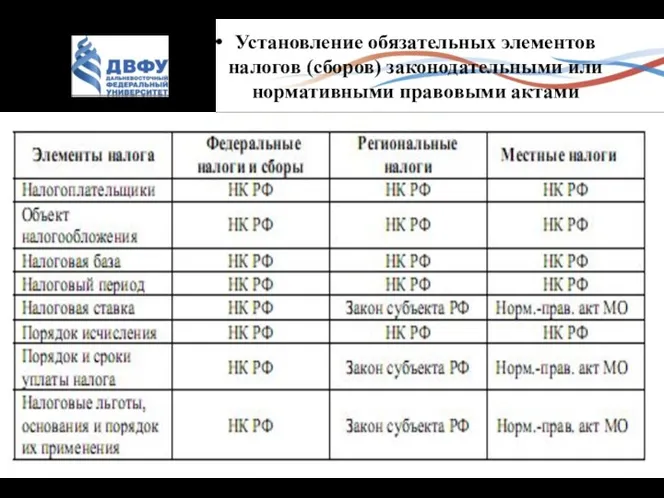

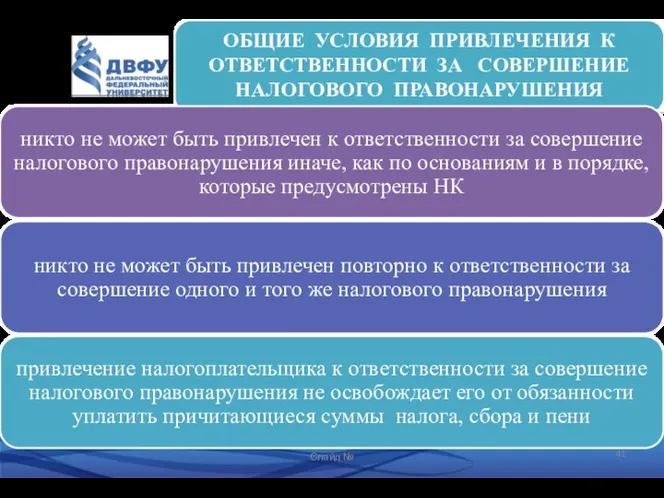

- 11. Установление обязательных элементов налогов (сборов) законодательными или нормативными правовыми актами

- 14. Слайд № Налоги на юридических лиц (организации) и физических лиц (граждан)

- 15. Функции налогов Налоги используются всеми рыночными государствами как метод прямого влияния на бюджетные отношения и опосредованного

- 16. 2) Регулирующая функция состоит из следующих подфункций: стимулирующая подфункция направлена на поддержку развития тех или иных

- 17. 3) Контрольная функция. Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью граждан и организаций, а также

- 18. Принципы налогообложения – основные, исходные положения системы налогообложения, присущие любой налоговой системе. Основные принципы налоговой системы

- 19. Слайд № в Российской Федерации определены Конституцией и Налоговым кодексом

- 20. Принципы налогообложения справедливости, который основывается на всеобщности и равенстве налогообложения (Принцип равенства). Каждый обязан платить законно

- 21. Принципы налогообложения 3. максимального учёта интересов и возможностей налогоплательщика. В соответствии с ним налогообложение должно быть

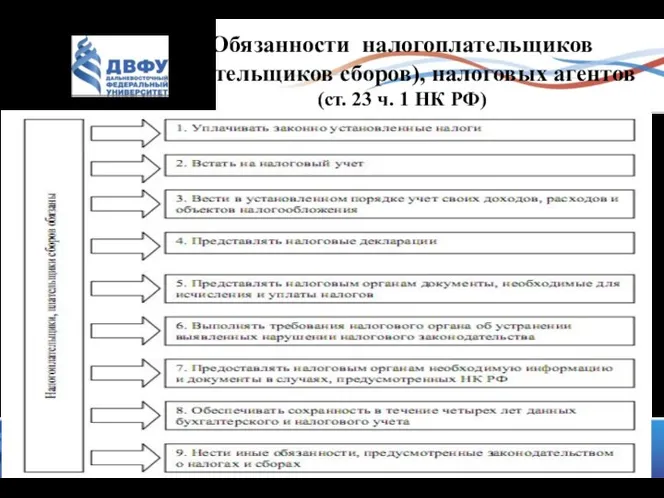

- 22. Обязанности налогоплательщиков (плательщиков сборов), налоговых агентов (ст. 23 ч. 1 НК РФ)

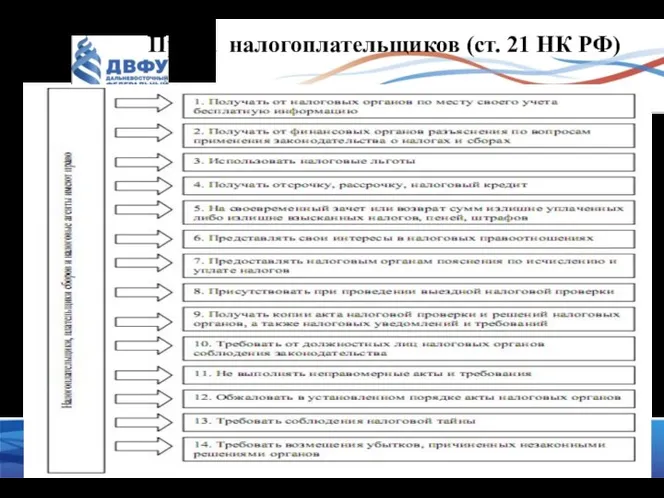

- 23. Права налогоплательщиков (ст. 21 НК РФ)

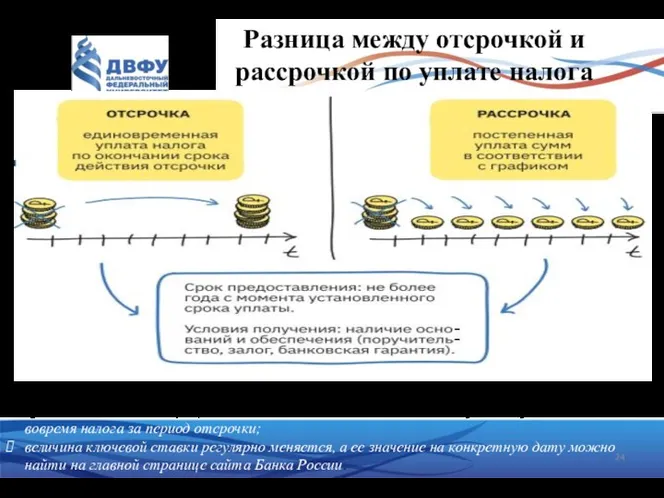

- 24. Разница между отсрочкой и рассрочкой по уплате налога важно учитывать, что при рассрочке и отсрочке (помимо

- 25. Единая (плоская) и прогрессивная шкала налогообложения Слайд № Три вида налоговых ставок: Специфические – выражаются в

- 26. Налоги, уплачиваемые физическими лицами Налог на доходы физических лиц (НДФЛ) (Глава 23 НК РФ ст. 207

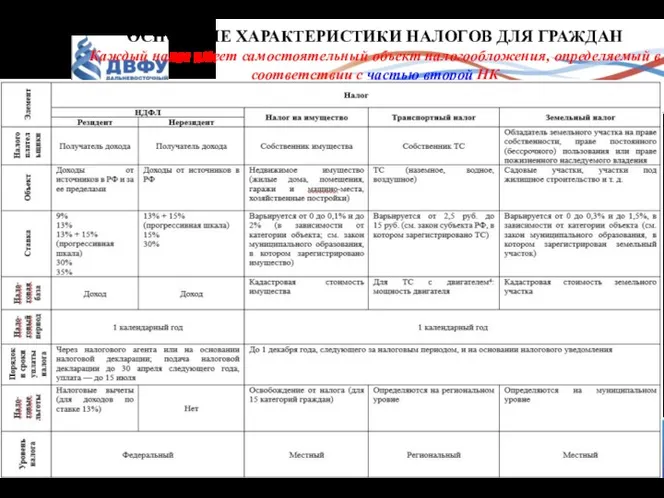

- 27. ОСНОВНЫЕ ХАРАКТЕРИСТИКИ НАЛОГОВ ДЛЯ ГРАЖДАН Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью

- 29. Налоговый агент Налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по

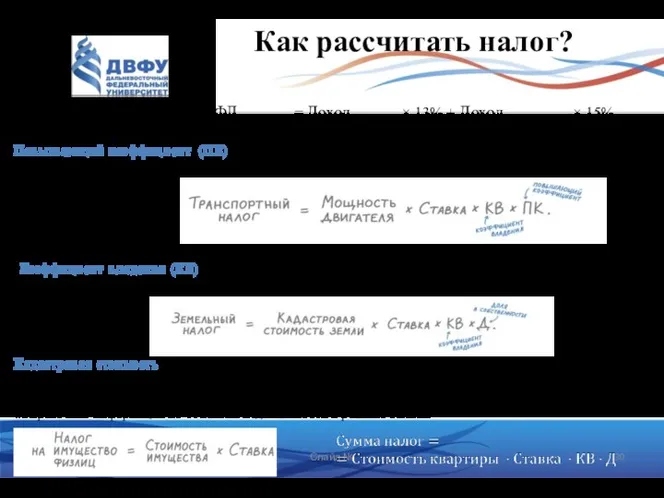

- 30. Как рассчитать налог? Слайд № НДФЛпрогрес. шк. = Доходдо 5 млн р. × 13% + Доходсвыше

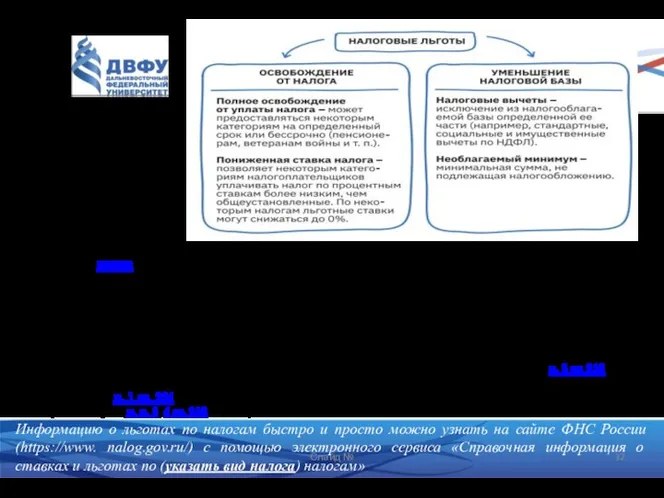

- 31. 1. Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством

- 32. Слайд № Информацию о льготах по налогам быстро и просто можно узнать на сайте ФНС России

- 33. Группы вычетов

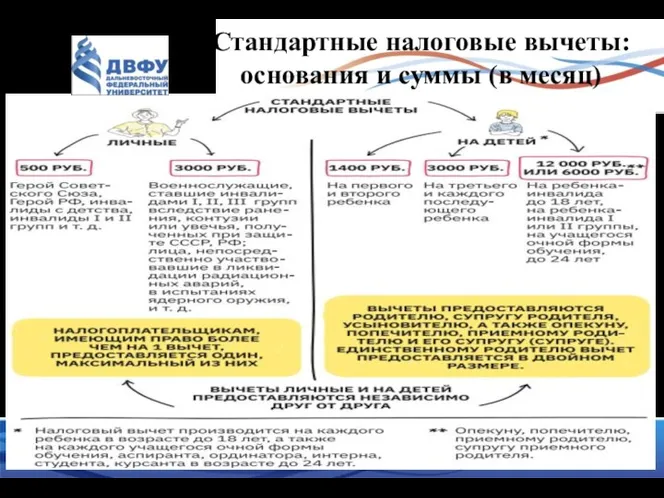

- 34. Стандартные налоговые вычеты: основания и суммы (в месяц) Слайд №

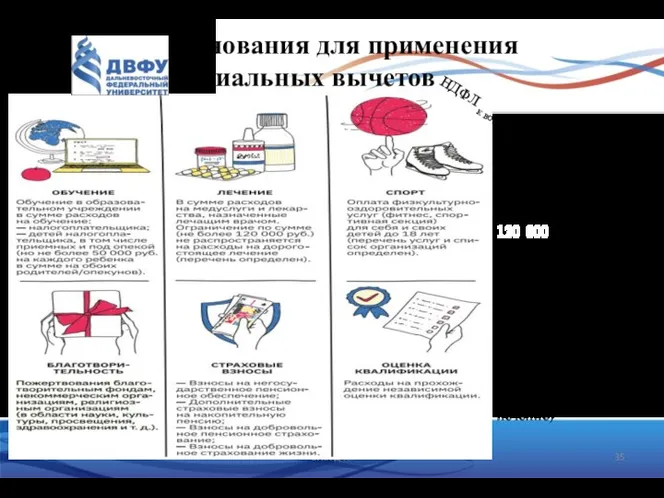

- 35. Основания для применения социальных вычетов Слайд № 120 000 120000 рублей максимальный совокупный размер понесенных расходов

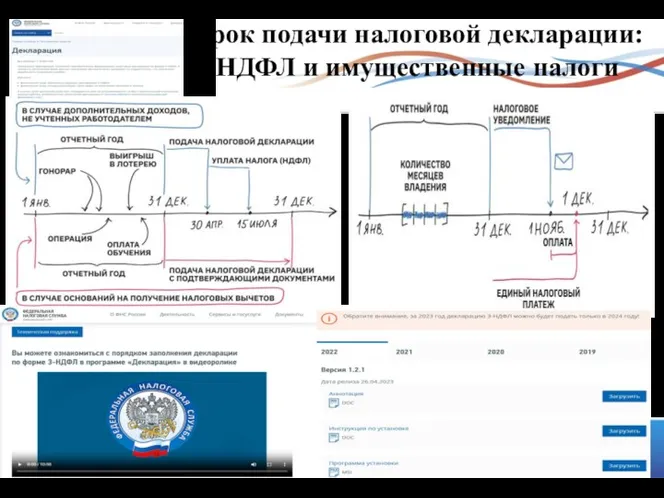

- 36. Срок подачи налоговой декларации: НДФЛ и имущественные налоги Слайд №

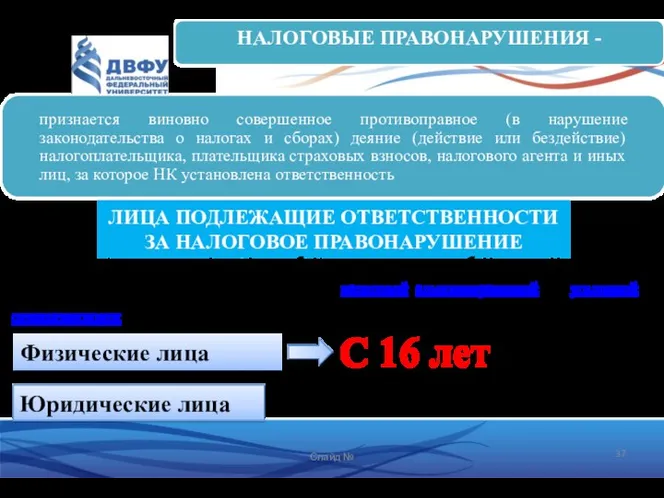

- 37. Слайд № ЛИЦА ПОДЛЕЖАЩИЕ ОТВЕТСТВЕННОСТИ ЗА НАЛОГОВОЕ ПРАВОНАРУШЕНИЕ Физические лица Юридические лица С 16 лет Налогоплательщики,

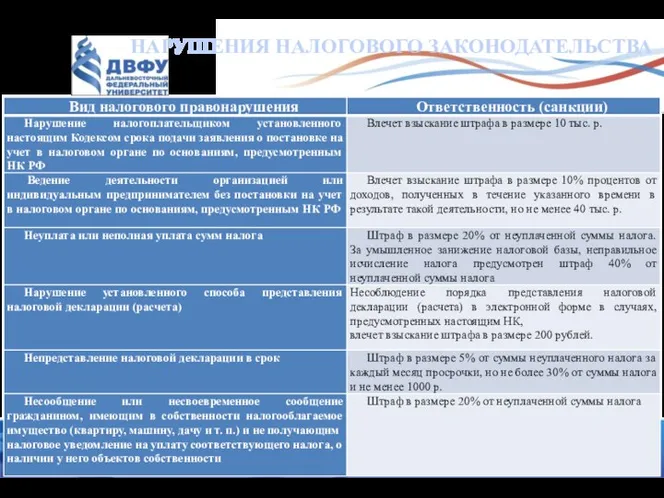

- 38. Слайд № НАРУШЕНИЯ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА

- 39. Наличие основания Однократность Уплата налога и пени Доказанность вины Наличие факта совершения нарушения Ответственность должностного лица

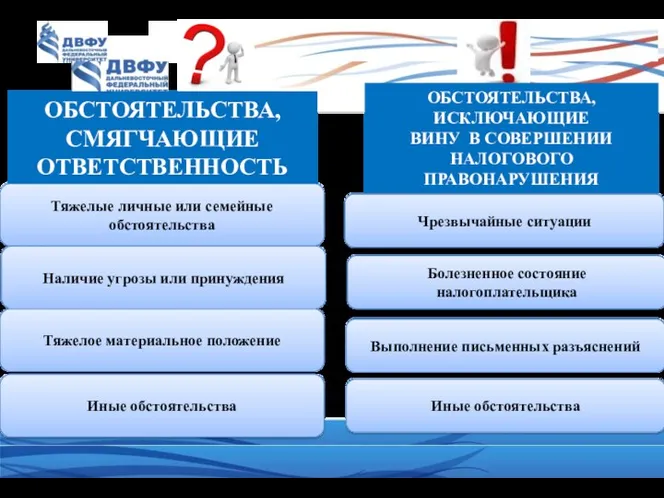

- 40. Тяжелые личные или семейные обстоятельства Наличие угрозы или принуждения Тяжелое материальное положение Иные обстоятельства ОБСТОЯТЕЛЬСТВА, СМЯГЧАЮЩИЕ

- 41. Слайд №

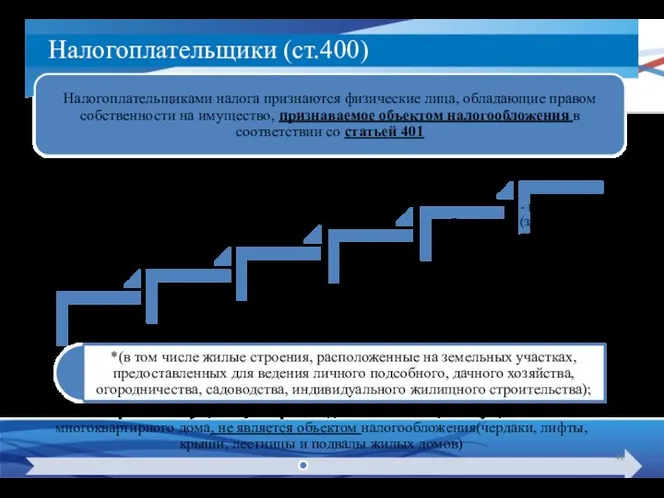

- 42. К такому имуществу законодателем отнесены: Налогоплательщики (ст.400)

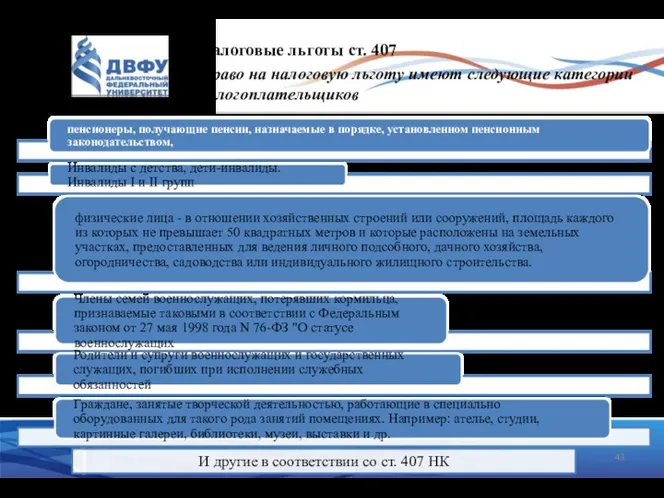

- 43. Налоговые льготы ст. 407 Право на налоговую льготу имеют следующие категории налогоплательщиков

- 44. Порядок предоставления налоговых льгот 1 2 3

- 45. Налоговые ставки в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения (ст. 406 НК

- 46. Порядок и сроки уплаты налога В некоторых случаях местные органы самоуправления вправе применить дифференцированные налоговые ставки.

- 48. Скачать презентацию

Обязательные платежи государству: налоги, госпошлина, страховые взносы, сборы

https://www.nalog.gov.ru/rn25/about_fts/el_usl/

Обязательные платежи государству: налоги, госпошлина, страховые взносы, сборы

https://www.nalog.gov.ru/rn25/about_fts/el_usl/

Слайд №

Слайд №

Слайд №

Отличительные характеристики понятий «налог», «сбор» и «пошлина»

Слайд №

Отличительные характеристики понятий «налог», «сбор» и «пошлина»

Основные теоретические представления о сущности налогов

Основные теоретические представления о сущности налогов

Обязательными элементами правового статуса налогоплательщика выступают общие, т.е. одинаковые для физических

Обязательными элементами правового статуса налогоплательщика выступают общие, т.е. одинаковые для физических

Статья 48 Гражданского кодекса Российской Федерации:

«юридическим лицом признается организация, которая имеет в

Статья 48 Гражданского кодекса Российской Федерации: «юридическим лицом признается организация, которая имеет в

Слайд №

НС установлена гл. 2 НК РФ, в России действует трехуровневая

Слайд №

НС установлена гл. 2 НК РФ, в России действует трехуровневая

Слайд №

Федеральные налоги и сборы (ст. 13 Налогового кодекса РФ)

налог на

Слайд №

Федеральные налоги и сборы (ст. 13 Налогового кодекса РФ)

налог на

Установление обязательных элементов налогов (сборов) законодательными или нормативными правовыми актами

Установление обязательных элементов налогов (сборов) законодательными или нормативными правовыми актами

Слайд №

Налоги на юридических лиц (организации) и физических лиц (граждан)

Слайд №

Налоги на юридических лиц (организации) и физических лиц (граждан)

Функции налогов

Налоги используются всеми рыночными государствами как метод прямого влияния на

Функции налогов

Налоги используются всеми рыночными государствами как метод прямого влияния на

2) Регулирующая функция состоит из следующих

подфункций:

стимулирующая подфункция

2) Регулирующая функция состоит из следующих

подфункций:

стимулирующая подфункция

3) Контрольная функция. Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью

3) Контрольная функция. Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью

Принципы налогообложения – основные, исходные положения системы налогообложения, присущие любой налоговой

Принципы налогообложения – основные, исходные положения системы налогообложения, присущие любой налоговой

Слайд №

в Российской Федерации определены Конституцией и Налоговым кодексом

Слайд №

в Российской Федерации определены Конституцией и Налоговым кодексом

Принципы налогообложения

справедливости, который основывается на всеобщности и равенстве налогообложения (Принцип

Принципы налогообложения

справедливости, который основывается на всеобщности и равенстве налогообложения (Принцип

Принципы налогообложения

3. максимального учёта интересов и возможностей налогоплательщика. В соответствии с

Принципы налогообложения

3. максимального учёта интересов и возможностей налогоплательщика. В соответствии с

Обязанности налогоплательщиков (плательщиков сборов), налоговых агентов (ст. 23 ч. 1 НК

Обязанности налогоплательщиков (плательщиков сборов), налоговых агентов (ст. 23 ч. 1 НК

Права налогоплательщиков (ст. 21 НК РФ)

Права налогоплательщиков (ст. 21 НК РФ)

Разница между отсрочкой и рассрочкой по уплате налога

важно учитывать, что

Разница между отсрочкой и рассрочкой по уплате налога

важно учитывать, что

Единая (плоская) и прогрессивная

шкала налогообложения

Слайд №

Три вида налоговых ставок:

Специфические

Единая (плоская) и прогрессивная

шкала налогообложения

Слайд №

Три вида налоговых ставок:

Специфические

Налоги, уплачиваемые

физическими лицами

Налог на доходы физических лиц (НДФЛ) (Глава 23

Налоги, уплачиваемые

физическими лицами

Налог на доходы физических лиц (НДФЛ) (Глава 23

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ НАЛОГОВ ДЛЯ ГРАЖДАН

Каждый налог имеет самостоятельный объект налогообложения,

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ НАЛОГОВ ДЛЯ ГРАЖДАН Каждый налог имеет самостоятельный объект налогообложения,

Налоговый агент

Налоговыми агентами признаются лица, на которых в соответствии с НК

Налоговый агент

Налоговыми агентами признаются лица, на которых в соответствии с НК

Как рассчитать налог?

Слайд №

НДФЛпрогрес. шк. = Доходдо 5 млн р. ×

Как рассчитать налог?

Слайд №

НДФЛпрогрес. шк. = Доходдо 5 млн р. ×

1. Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков

1. Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков

Слайд №

Информацию о льготах по налогам быстро и просто можно узнать

Слайд №

Информацию о льготах по налогам быстро и просто можно узнать

Группы вычетов

Группы вычетов

Стандартные налоговые вычеты: основания и суммы (в месяц)

Слайд №

Стандартные налоговые вычеты: основания и суммы (в месяц)

Слайд №

Основания для применения социальных вычетов

Слайд №

120 000 120000 рублей максимальный совокупный

Основания для применения социальных вычетов

Слайд №

120 000 120000 рублей максимальный совокупный

Срок подачи налоговой декларации:

НДФЛ и имущественные налоги

Слайд №

Срок подачи налоговой декларации:

НДФЛ и имущественные налоги

Слайд №

Слайд №

ЛИЦА ПОДЛЕЖАЩИЕ ОТВЕТСТВЕННОСТИ

ЗА НАЛОГОВОЕ ПРАВОНАРУШЕНИЕ

Физические лица

Юридические лица

С 16 лет

Налогоплательщики,

Слайд №

ЛИЦА ПОДЛЕЖАЩИЕ ОТВЕТСТВЕННОСТИ

ЗА НАЛОГОВОЕ ПРАВОНАРУШЕНИЕ

Физические лица

Юридические лица

С 16 лет

Налогоплательщики,

Слайд №

НАРУШЕНИЯ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА

Слайд №

НАРУШЕНИЯ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА

Наличие основания

Однократность

Уплата налога и пени

Доказанность вины

Наличие факта совершения нарушения

Ответственность должностного лица

Наличие основания

Однократность

Уплата налога и пени

Доказанность вины

Наличие факта совершения нарушения

Ответственность должностного лица

Тяжелые личные или семейные обстоятельства

Наличие угрозы или принуждения

Тяжелое материальное положение

Иные

Тяжелые личные или семейные обстоятельства

Наличие угрозы или принуждения

Тяжелое материальное положение

Иные

Слайд №

Слайд №

К такому имуществу законодателем отнесены:

Налогоплательщики (ст.400)

К такому имуществу законодателем отнесены:

Налогоплательщики (ст.400)

Налоговые льготы ст. 407

Право на налоговую льготу имеют следующие категории налогоплательщиков

Налоговые льготы ст. 407

Право на налоговую льготу имеют следующие категории налогоплательщиков

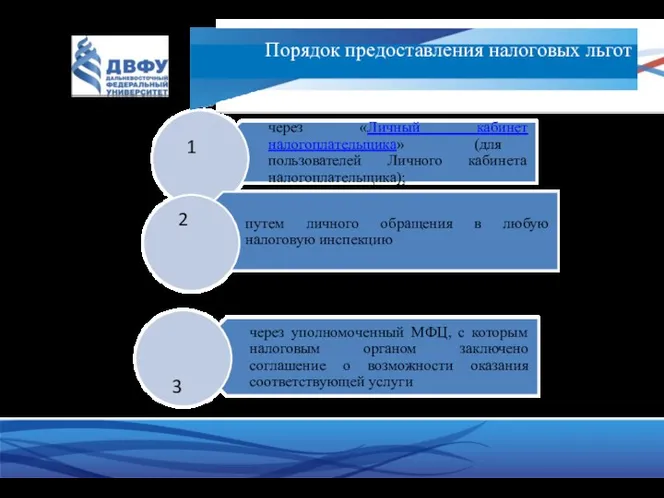

Порядок предоставления налоговых льгот

1

2

3

Порядок предоставления налоговых льгот

1

2

3

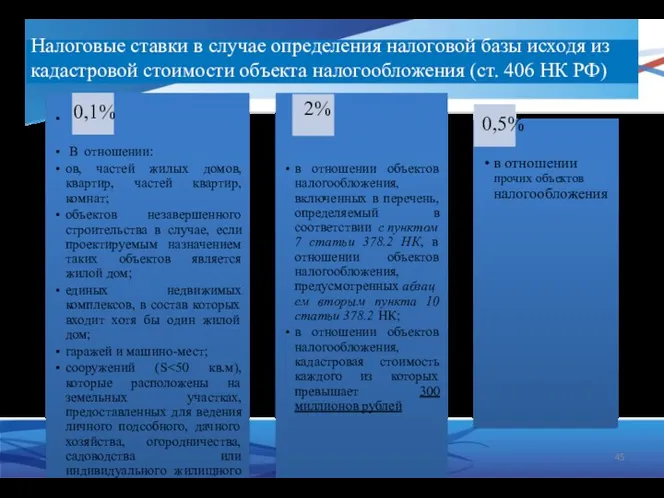

Налоговые ставки в случае определения налоговой базы исходя из кадастровой стоимости

Налоговые ставки в случае определения налоговой базы исходя из кадастровой стоимости

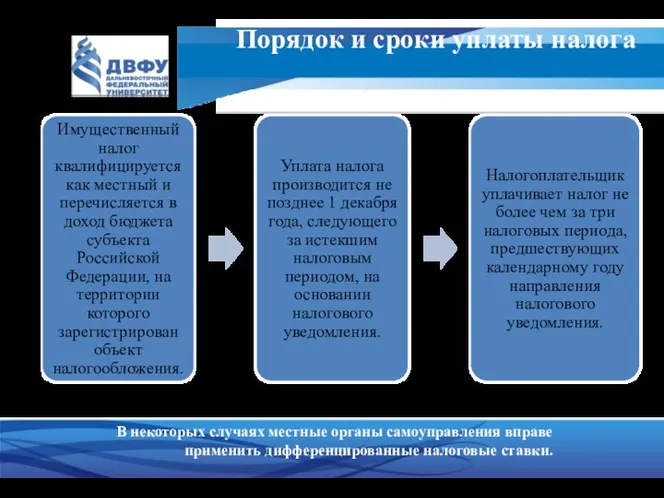

Порядок и сроки уплаты налога

В некоторых случаях местные органы самоуправления

Порядок и сроки уплаты налога

В некоторых случаях местные органы самоуправления

Банк тарихы

Банк тарихы Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год

Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год Бағалау міндеттемелерін анықтау. Валюта бағамдары өзгерістерінің әсер етуі

Бағалау міндеттемелерін анықтау. Валюта бағамдары өзгерістерінің әсер етуі Venture deal types

Venture deal types Межевание земельного участка под плотиной в с. Арзамасцевка

Межевание земельного участка под плотиной в с. Арзамасцевка Оценка бизнеса

Оценка бизнеса Финансы предприятий

Финансы предприятий Понятие риска

Понятие риска Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета

Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета Форма и система оплаты труда. Виды заработной платы. Начисление и синтетический учет заработной платы. Лекция №19

Форма и система оплаты труда. Виды заработной платы. Начисление и синтетический учет заработной платы. Лекция №19 Бюджет для граждан (2021-2023)

Бюджет для граждан (2021-2023) Народный бюджет в Опаринском городском поселении

Народный бюджет в Опаринском городском поселении Бухгалтерский учет расчётов с покупателями и заказчиками в филиале ООО Завод Стройминерал

Бухгалтерский учет расчётов с покупателями и заказчиками в филиале ООО Завод Стройминерал Управление прибыльностью и рентабельностью компании

Управление прибыльностью и рентабельностью компании Анализ реальных инвестиций

Анализ реальных инвестиций Оптимизация структуры капитала малого предприятия

Оптимизация структуры капитала малого предприятия Аудит учредительных документов и учетной политики организации

Аудит учредительных документов и учетной политики организации Меры государственной поддержки сельхозтоваропроизводителей (малых форм хозяйствования) в Республике Карелия

Меры государственной поддержки сельхозтоваропроизводителей (малых форм хозяйствования) в Республике Карелия Методические основы оценки стоимости производственных объектов предприятия. (Тема 3)

Методические основы оценки стоимости производственных объектов предприятия. (Тема 3) Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznyc

Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznyc Финансовый результат деятельности организации

Финансовый результат деятельности организации Сутність мета та завдання інвестиційного менеджменту

Сутність мета та завдання інвестиційного менеджменту Prezentatsia_k_diplomnoy_rabote

Prezentatsia_k_diplomnoy_rabote Международный финансовый рынок - 6

Международный финансовый рынок - 6 Финансовая разминка. Финансовый грамотей

Финансовая разминка. Финансовый грамотей Содержание и механизм финансового менеджмента организации

Содержание и механизм финансового менеджмента организации Налоги и налогообложение. (Темы 1-6)

Налоги и налогообложение. (Темы 1-6) Проект ДМС макрорегион Москва. Виды страховых программ

Проект ДМС макрорегион Москва. Виды страховых программ