- Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznyc

Содержание

- 2. Zakres tematyczny Stan prawny. Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznych. Terminy używane w ustawie

- 3. Aktami prawnymi regulującymi problematykę naruszenia dyscypliny finansów publicznych są w szczególności: Ustawa o odpowiedzialności za naruszenie

- 4. Ustawa z dnia 17 grudnia 2004 roku o odpowiedzialności za naruszenie dyscypliny finansów publicznych (zwana dalej:

- 5. W doktrynie przyjmuje się, że „Dyscyplina finansów publicznych to przestrzeganie określonych przez ustawodawcę reguł i zasad

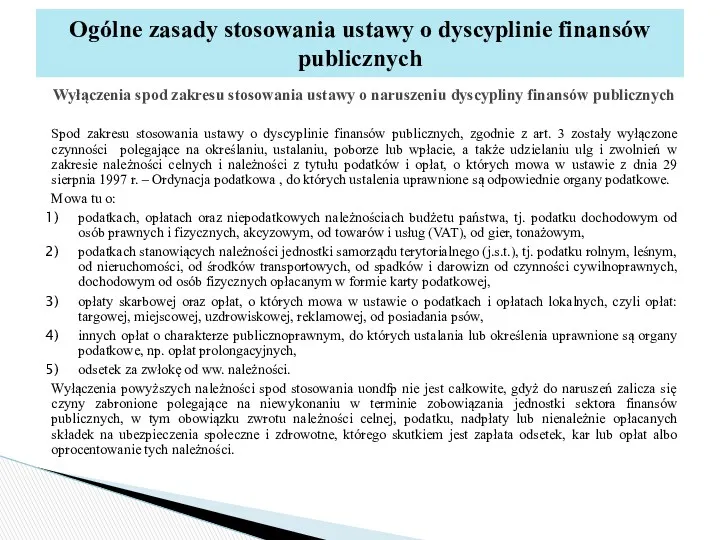

- 6. Wyłączenia spod zakresu stosowania ustawy o naruszeniu dyscypliny finansów publicznych Spod zakresu stosowania ustawy o dyscyplinie

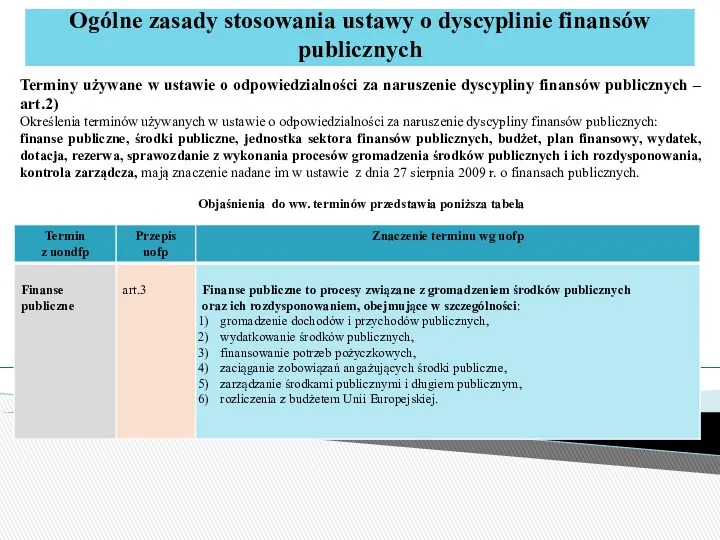

- 7. Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznych Terminy używane w ustawie o odpowiedzialności za naruszenie

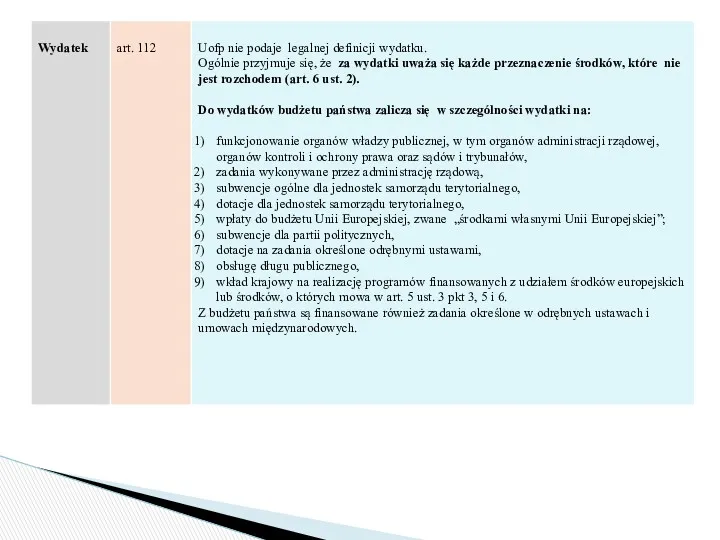

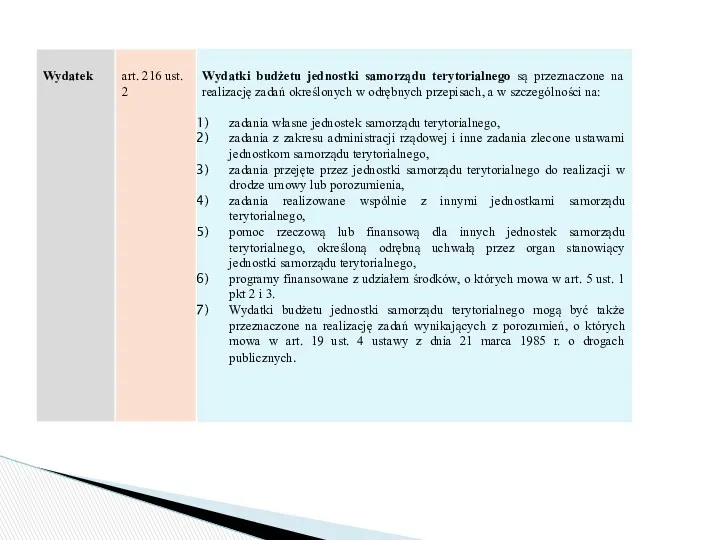

- 12. Wydatki budżetu jednostki samorządu terytorialnego są przeznaczone na realizację zadań określonych w odrębnych przepisach, a w

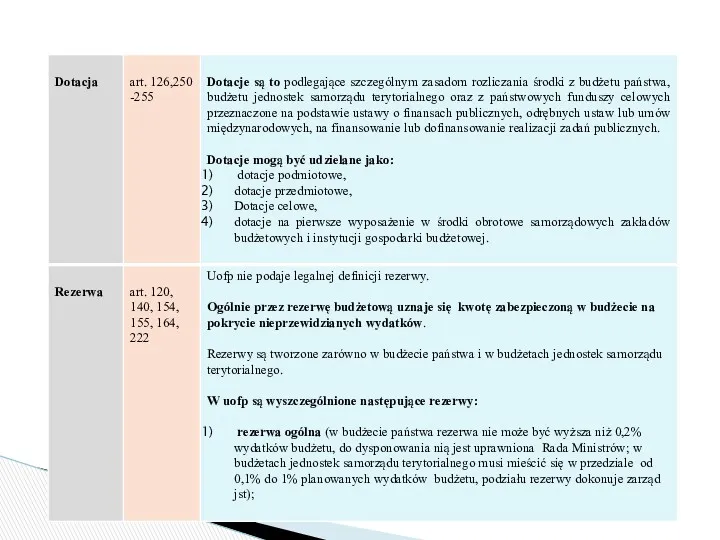

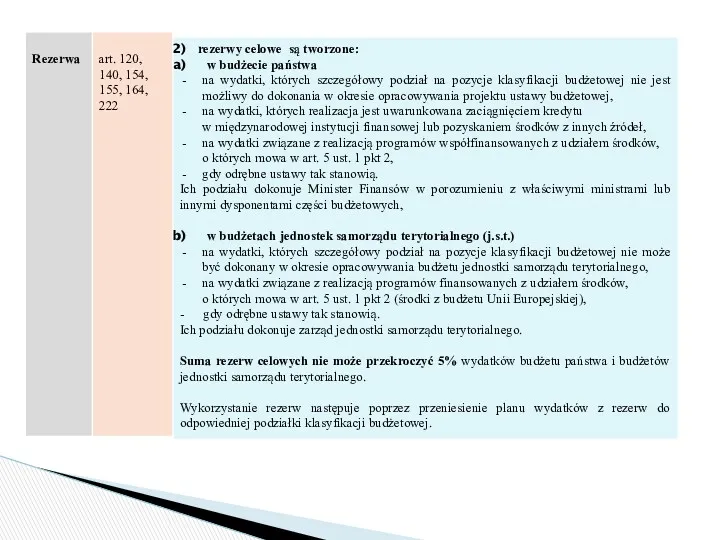

- 14. rezerwy celowe są tworzone: w budżecie państwa na wydatki, których szczegółowy podział na pozycje klasyfikacji budżetowej

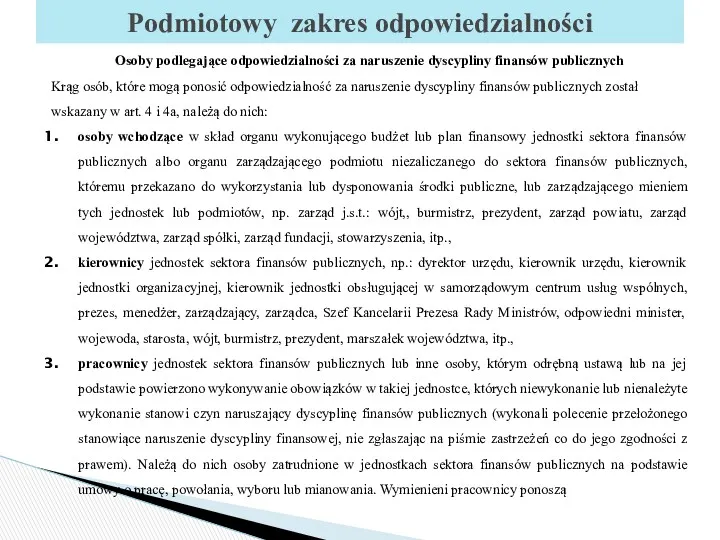

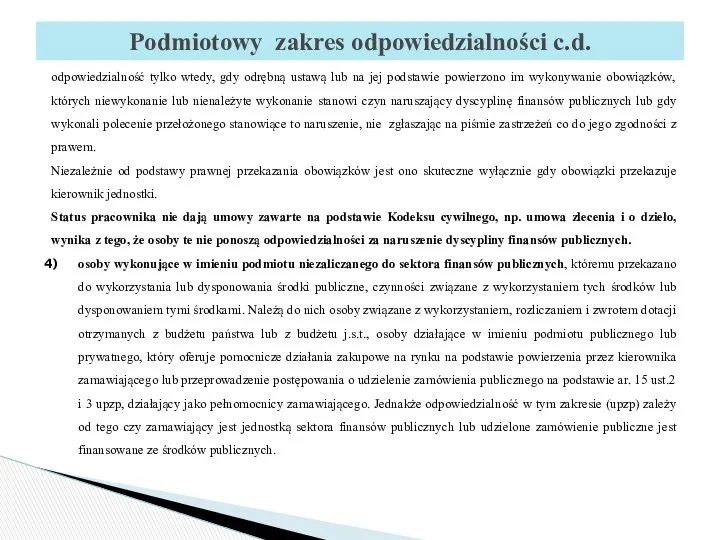

- 17. Osoby podlegające odpowiedzialności za naruszenie dyscypliny finansów publicznych Krąg osób, które mogą ponosić odpowiedzialność za naruszenie

- 18. odpowiedzialność tylko wtedy, gdy odrębną ustawą lub na jej podstawie powierzono im wykonywanie obowiązków, których niewykonanie

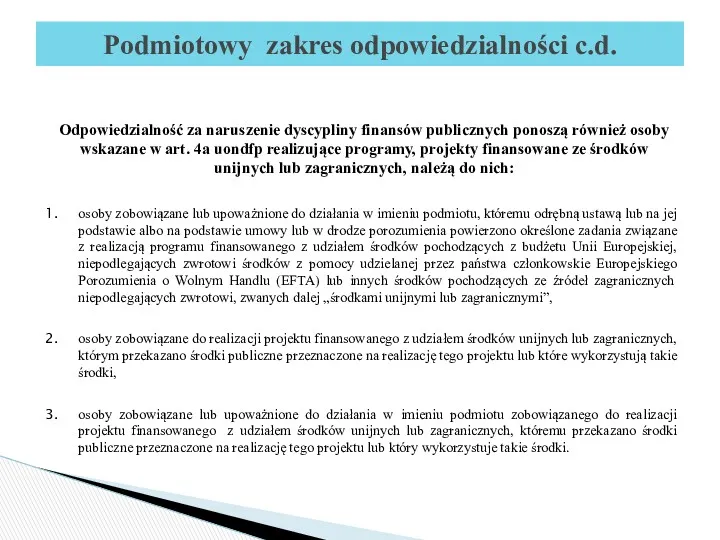

- 19. Odpowiedzialność za naruszenie dyscypliny finansów publicznych ponoszą również osoby wskazane w art. 4a uondfp realizujące programy,

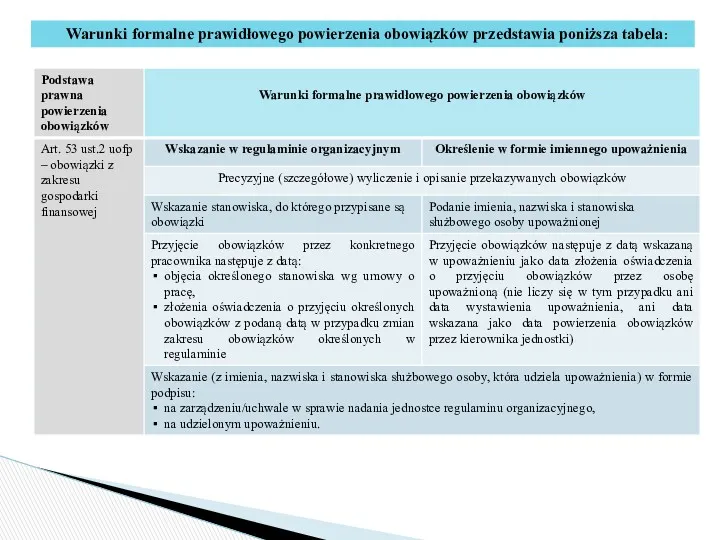

- 20. Warunki formalne prawidłowego powierzenia obowiązków przedstawia poniższa tabela:

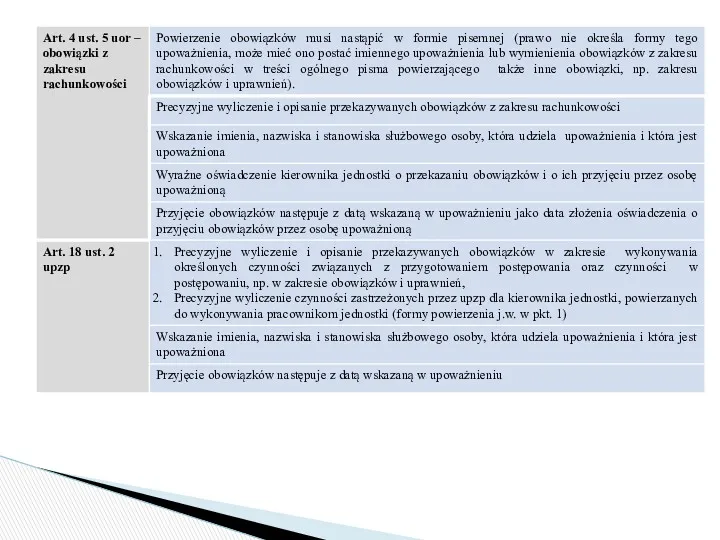

- 22. Brak możliwości powierzenia obowiązków Nie wszystkie obowiązki mogą być powierzone przez kierownika jednostki pracownikom tej jednostki.

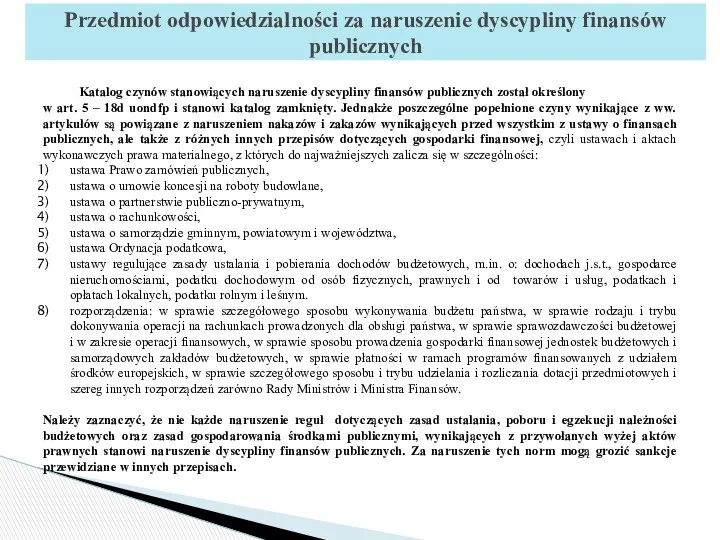

- 23. Katalog czynów stanowiących naruszenie dyscypliny finansów publicznych został określony w art. 5 – 18d uondfp i

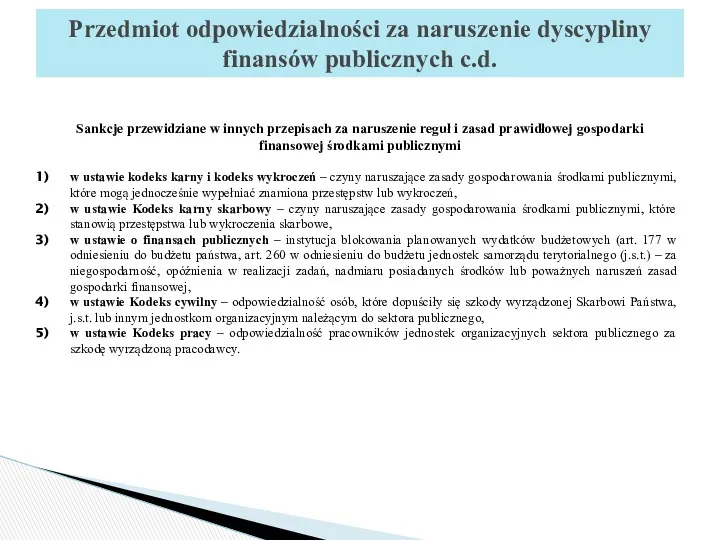

- 24. Sankcje przewidziane w innych przepisach za naruszenie reguł i zasad prawidłowej gospodarki finansowej środkami publicznymi w

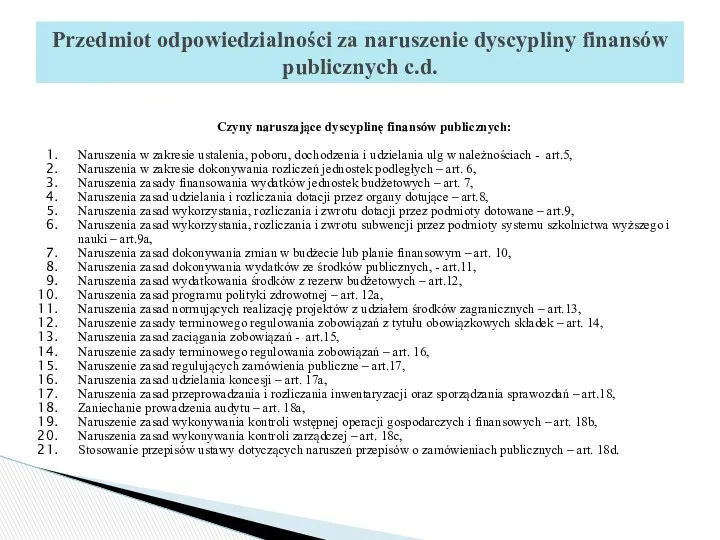

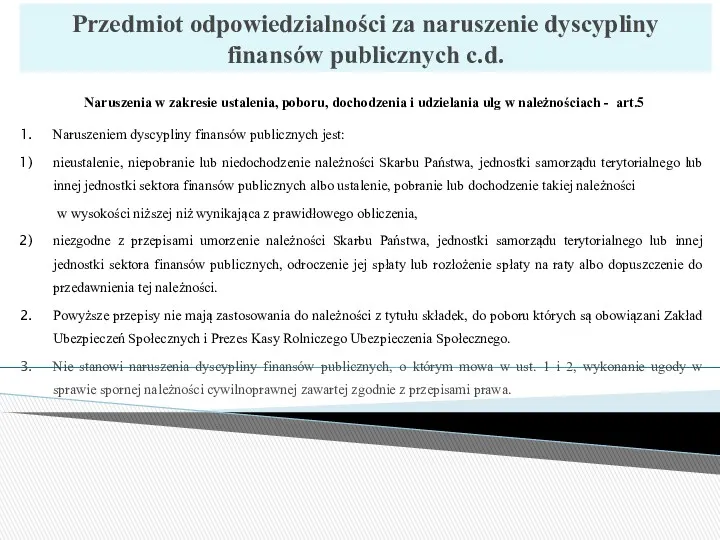

- 25. Czyny naruszające dyscyplinę finansów publicznych: Naruszenia w zakresie ustalenia, poboru, dochodzenia i udzielania ulg w należnościach

- 26. Przedmiot odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d. Naruszenia w zakresie ustalenia, poboru, dochodzenia i udzielania

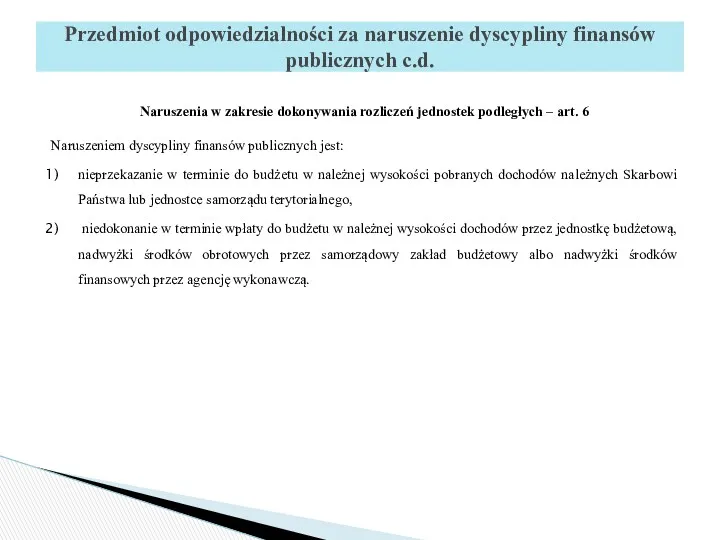

- 27. Naruszenia w zakresie dokonywania rozliczeń jednostek podległych – art. 6 Naruszeniem dyscypliny finansów publicznych jest: nieprzekazanie

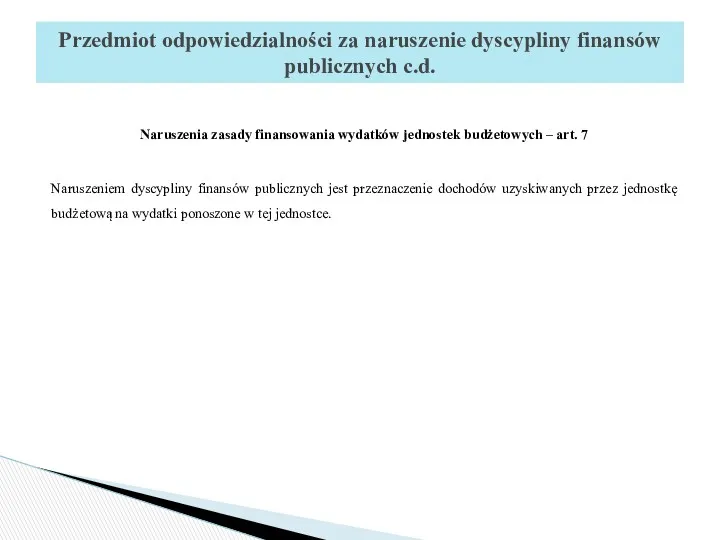

- 28. Naruszenia zasady finansowania wydatków jednostek budżetowych – art. 7 Naruszeniem dyscypliny finansów publicznych jest przeznaczenie dochodów

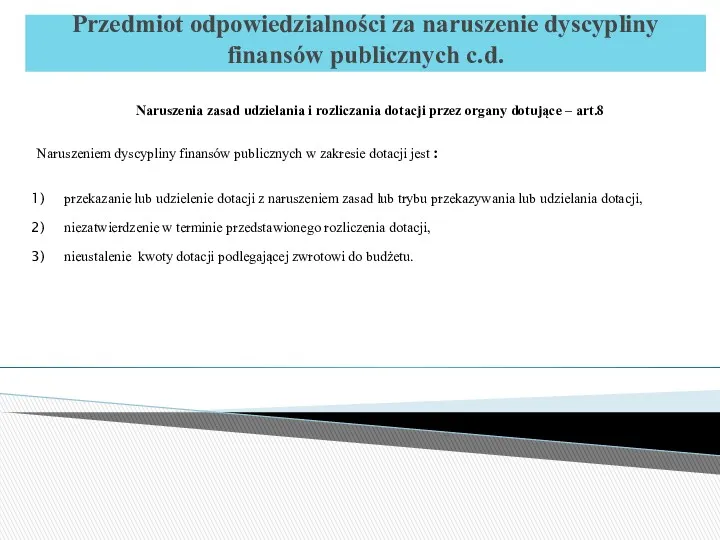

- 29. Przedmiot odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d. Naruszenia zasad udzielania i rozliczania dotacji przez organy

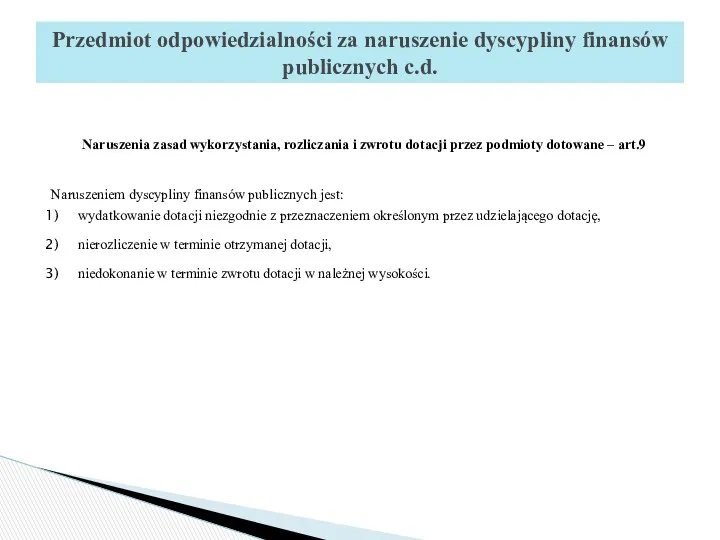

- 30. Naruszenia zasad wykorzystania, rozliczania i zwrotu dotacji przez podmioty dotowane – art.9 Naruszeniem dyscypliny finansów publicznych

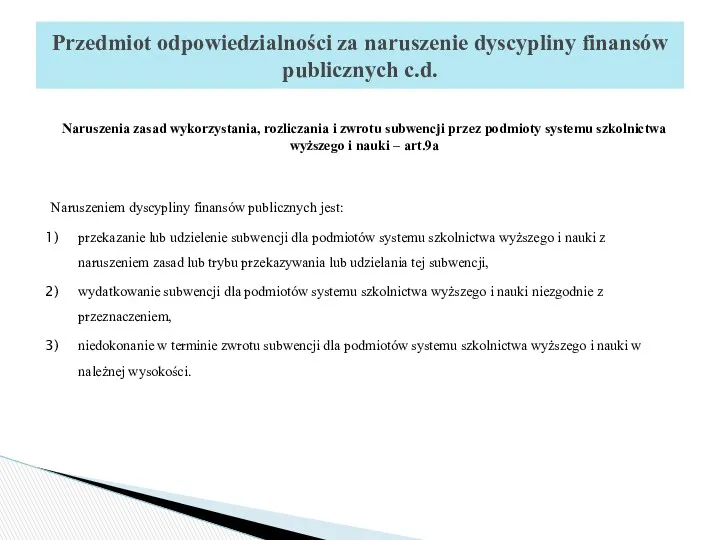

- 31. Naruszenia zasad wykorzystania, rozliczania i zwrotu subwencji przez podmioty systemu szkolnictwa wyższego i nauki – art.9a

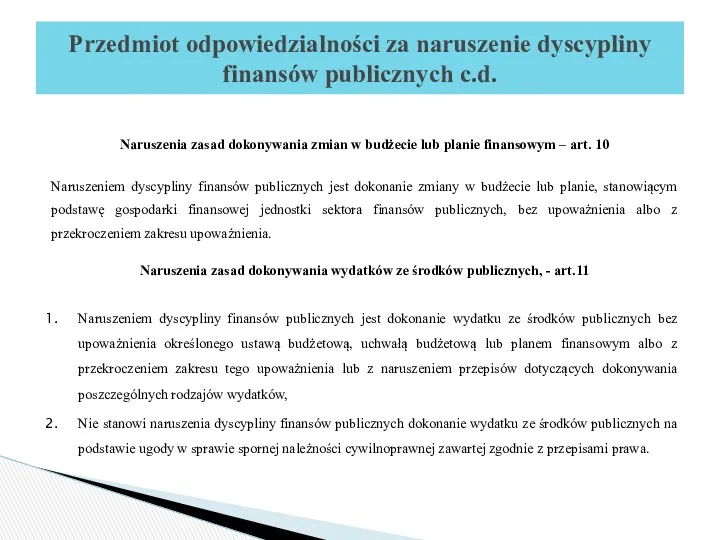

- 32. Naruszenia zasad dokonywania zmian w budżecie lub planie finansowym – art. 10 Naruszeniem dyscypliny finansów publicznych

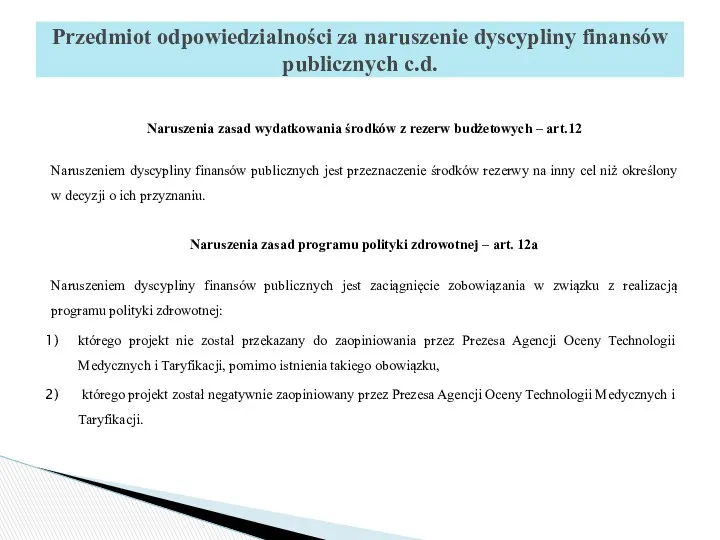

- 33. Naruszenia zasad wydatkowania środków z rezerw budżetowych – art.12 Naruszeniem dyscypliny finansów publicznych jest przeznaczenie środków

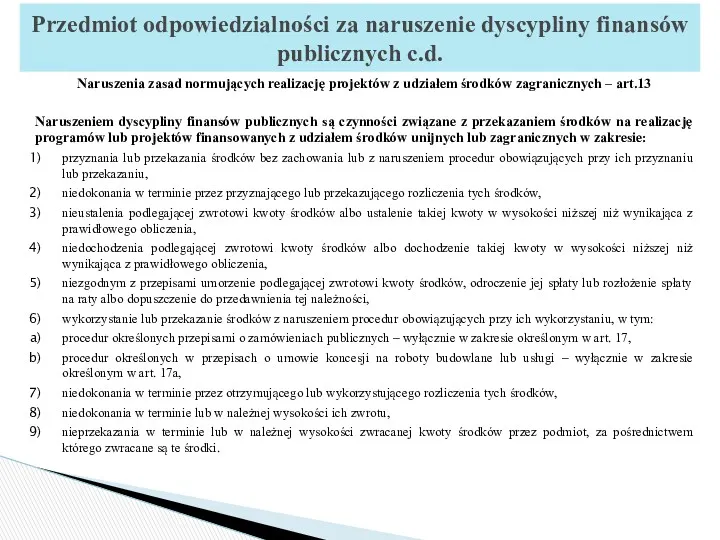

- 34. Naruszenia zasad normujących realizację projektów z udziałem środków zagranicznych – art.13 Naruszeniem dyscypliny finansów publicznych są

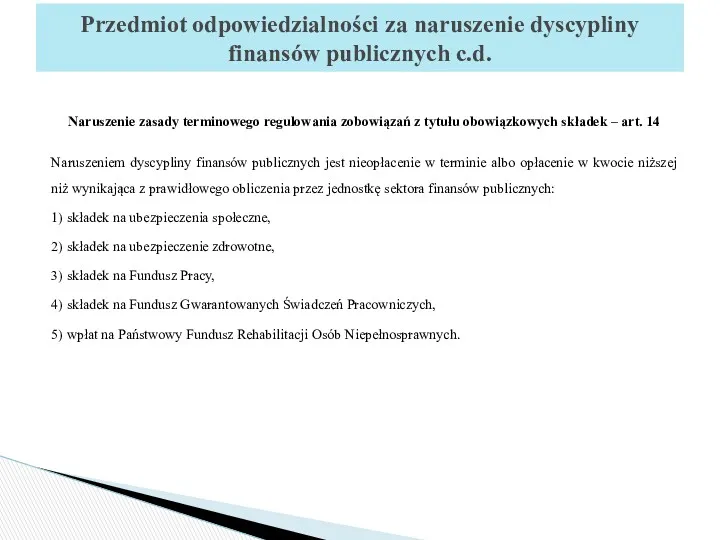

- 35. Naruszenie zasady terminowego regulowania zobowiązań z tytułu obowiązkowych składek – art. 14 Naruszeniem dyscypliny finansów publicznych

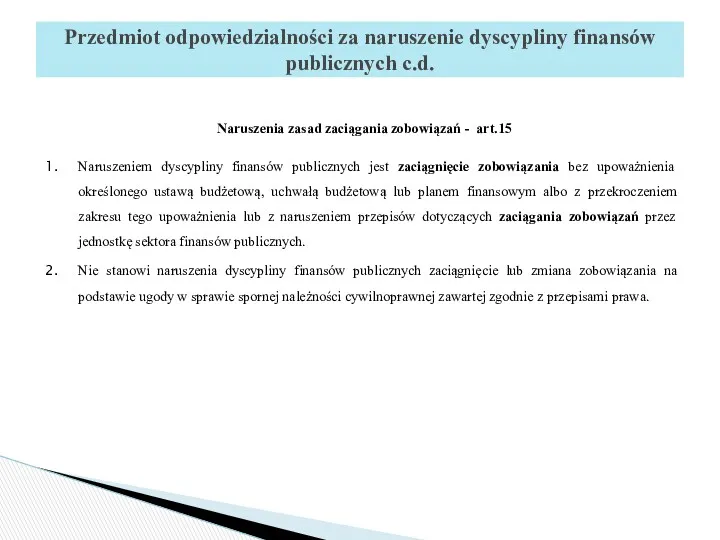

- 36. Naruszenia zasad zaciągania zobowiązań - art.15 Naruszeniem dyscypliny finansów publicznych jest zaciągnięcie zobowiązania bez upoważnienia określonego

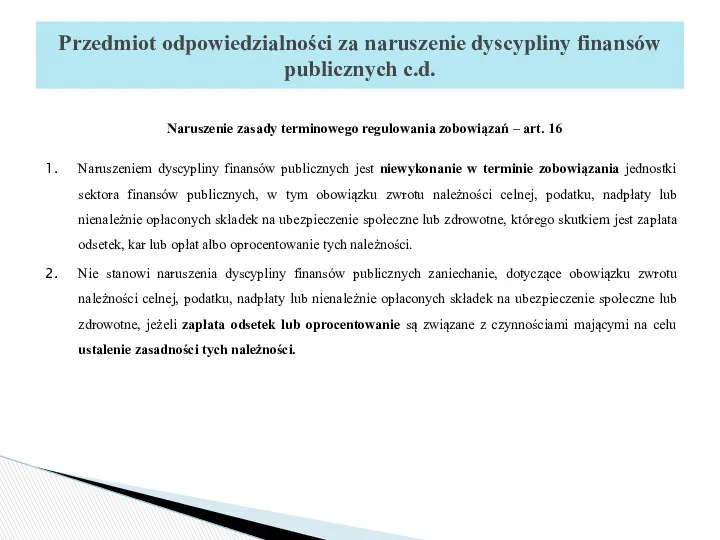

- 37. Naruszenie zasady terminowego regulowania zobowiązań – art. 16 Naruszeniem dyscypliny finansów publicznych jest niewykonanie w terminie

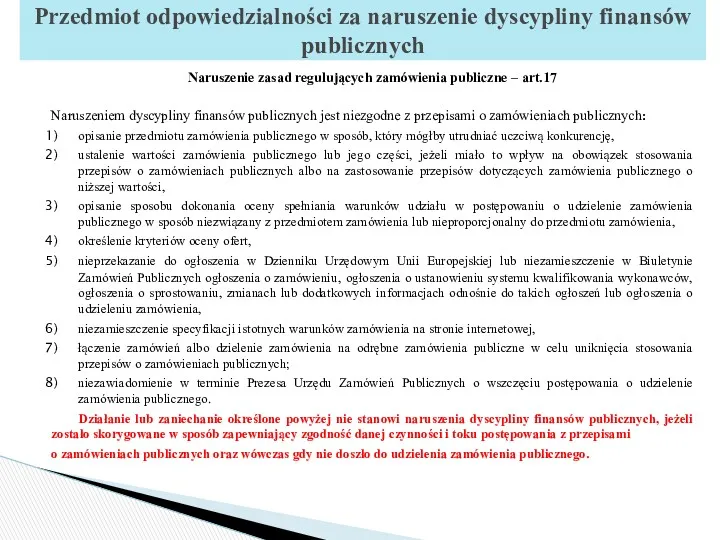

- 38. Naruszenie zasad regulujących zamówienia publiczne – art.17 Naruszeniem dyscypliny finansów publicznych jest niezgodne z przepisami o

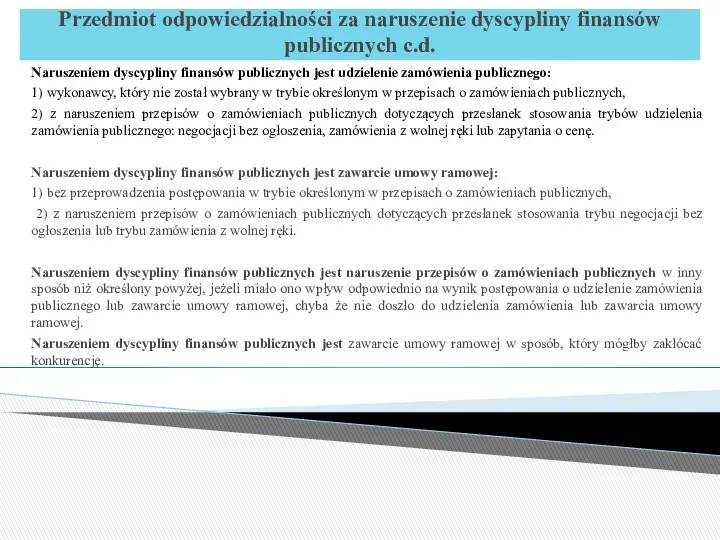

- 39. Przedmiot odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d. Naruszeniem dyscypliny finansów publicznych jest udzielenie zamówienia publicznego:

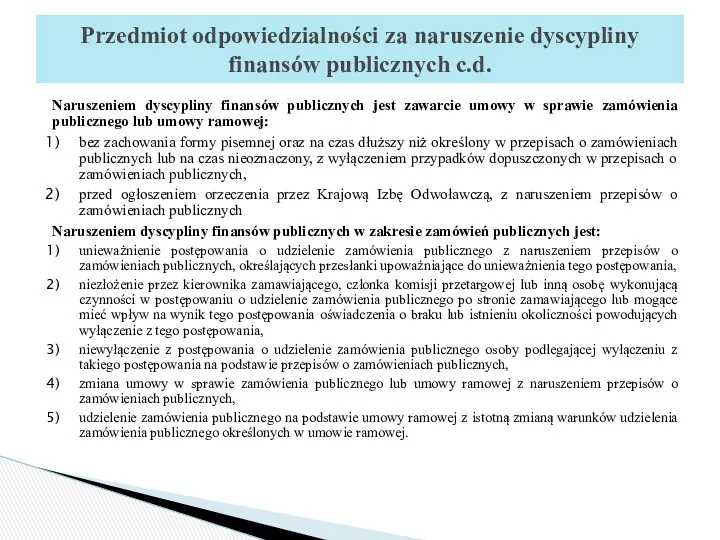

- 40. Naruszeniem dyscypliny finansów publicznych jest zawarcie umowy w sprawie zamówienia publicznego lub umowy ramowej: bez zachowania

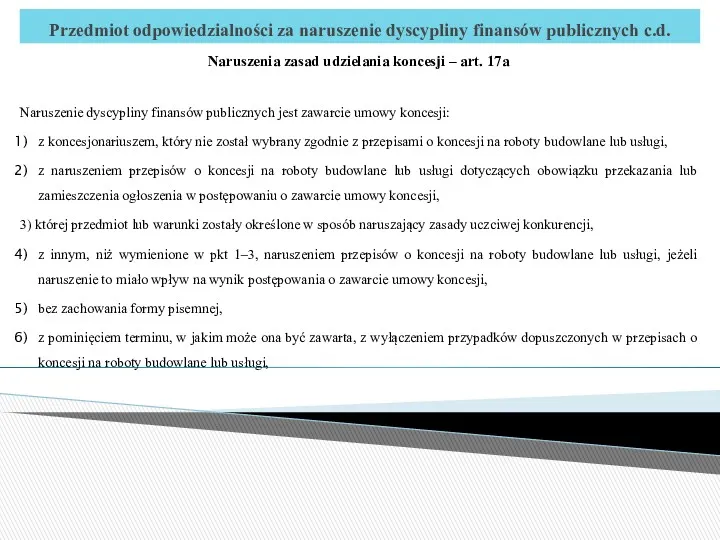

- 41. Przedmiot odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d. Naruszenia zasad udzielania koncesji – art. 17a Naruszenie

- 42. 7) na czas dłuższy niż określony w przepisach o koncesji na roboty budowlane lub usługi, z

- 43. Naruszenie zasad przeprowadzenia i rozliczania inwentaryzacji oraz sporządzania sprawozdań – art. 18 Naruszeniem dyscypliny finansów publicznych

- 44. Zaniechanie prowadzenia audytu – art. 18a Naruszeniem dyscypliny finansów publicznych jest zaniechanie prowadzenia audytu wewnętrznego w

- 45. Naruszenie zasad wykonywania kontroli wstępnej operacji gospodarczych i finansowych – art. 18b Naruszeniem dyscypliny finansów publicznych

- 46. Przedmiot odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d. Naruszenie zasad wykonywania kontroli zarządczej – art. 18c

- 47. niewykonanie w terminie zobowiązania jednostki, w tym obowiązku zwrotu należności celnej, podatku, nadpłaty lub nienależnie opłaconych

- 48. unieważnienie postępowania o zawarcie umowy koncesji na roboty budowlane lub usługi z naruszeniem przepisów o koncesji

- 49. Art. 18d. Jeżeli przepisy odrębne przewidują możliwość stosowania przepisów o zamówieniach publicznych zamiast przepisów o umowie

- 50. Odpowiedzialność za naruszenie dyscypliny finansów publicznych jest odpowiedzialnością o szczególnym charakterze, ponieważ postępowanie w sprawach o

- 51. Zasada odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d. To nie ja WINNY 1. Zasada odpowiedzialności za

- 52. Zasada odpowiedzialności za naruszenie dyscypliny finansów publicznych (c.d.) 2. Zasada odpowiedzialności za czyn zawiniony Odpowiedzialność za

- 53. Zasada odpowiedzialności za naruszenie dyscypliny finansów publicznych (c.d.) 3. Zasada prymatu stosowania ustawy nowej Jeżeli w

- 54. Nie stanowi naruszenia dyscypliny finansów publicznych działanie lub zaniechanie określone w art. 5 – 16: którego

- 55. Niedochodzenie odpowiedzialności Nie dochodzi się odpowiedzialności za naruszenie dyscypliny finansów publicznych: w przypadku działania lub zaniechania

- 56. kwotę środków publicznych niewpłaconych lub niezwróconych na właściwy rachunek budżetu państwa, jednostki samorządu terytorialnego lub innej

- 57. Organy orzekające w sprawach o naruszenie dyscypliny finansów publicznych pierwszej oraz drugiej instancji (art. 42) Organami

- 58. Organy właściwe do wypełniania funkcji oskarżyciela w I i II instancji (art.57 i 58) Organami właściwymi

- 59. Kary za naruszenie dyscypliny finansów publicznych określono w art. 31 i 32 Uondfp. Rodzaje kar upomnienie,

- 60. Kary za naruszenie dyscypliny finansów publicznych Zakaz pełnienia funkcji związanych z dysponowaniem środkami publicznymi polega na

- 61. Trzy rodzaje przesłanek wymierzenia kary za naruszenie dyscypliny finansów publicznych: przesłanki wymierzenia zakazu pełnienia funkcji z

- 62. Przesłanki wymierzenia kary pieniężnej lub kary nagany Karę pieniężną wymierza się w przypadku rażącego naruszenia dyscypliny

- 63. Zgodnie z art. 36 uondfp w przypadkach zasługujących na szczególne uwzględnienie można, biorąc pod uwagę rodzaj

- 64. Przedawnienie albo zatarcie ukarania (art. 38-41 uondfp) ustaje karalność naruszenia dyscypliny finansów publicznych, jeżeli od czasu

- 65. Do złożenia zawiadomienia o naruszeniu dyscypliny finansów publicznych do rzecznika dyscypliny finansów publicznych pełniącego funkcję oskarżyciela

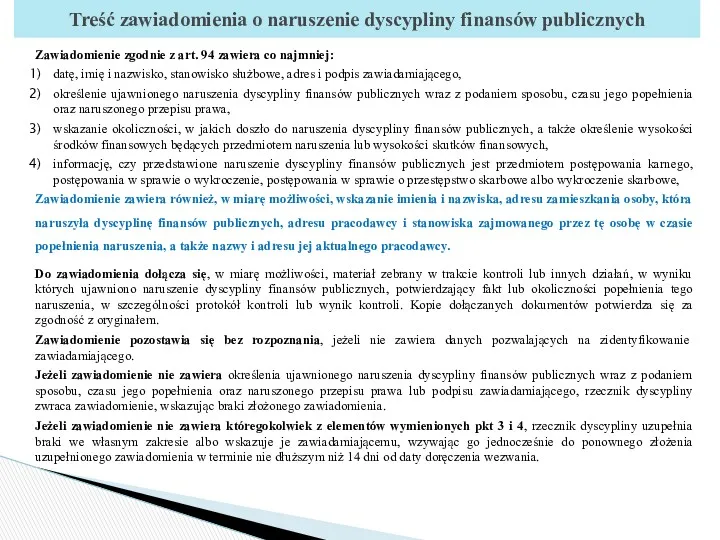

- 66. Zawiadomienie zgodnie z art. 94 zawiera co najmniej: datę, imię i nazwisko, stanowisko służbowe, adres i

- 68. Скачать презентацию

Zakres tematyczny

Stan prawny.

Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznych.

Terminy używane

Stan prawny.

Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznych.

Terminy używane

Aktami prawnymi regulującymi problematykę naruszenia dyscypliny finansów publicznych

są w szczególności:

Ustawa o

są w szczególności:

Ustawa o

Ustawa z dnia 17 grudnia 2004 roku o odpowiedzialności za naruszenie

W doktrynie przyjmuje się, że „Dyscyplina finansów publicznych to przestrzeganie określonych

Wyłączenia spod zakresu stosowania ustawy o naruszeniu dyscypliny finansów publicznych

Spod zakresu

Wyłączenia spod zakresu stosowania ustawy o naruszeniu dyscypliny finansów publicznych

Spod zakresu

Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznych

Terminy używane w ustawie

Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznych

Terminy używane w ustawie

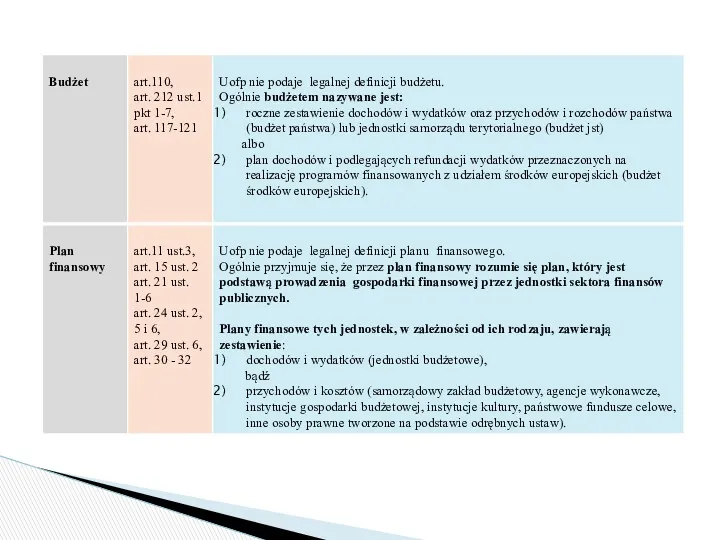

Wydatki budżetu jednostki samorządu terytorialnego są przeznaczone na realizację zadań określonych

rezerwy celowe są tworzone:

w budżecie państwa

na wydatki, których szczegółowy podział na

rezerwy celowe są tworzone:

w budżecie państwa

na wydatki, których szczegółowy podział na

Osoby podlegające odpowiedzialności za naruszenie dyscypliny finansów publicznych

Krąg osób, które

Osoby podlegające odpowiedzialności za naruszenie dyscypliny finansów publicznych

Krąg osób, które

odpowiedzialność tylko wtedy, gdy odrębną ustawą lub na jej podstawie powierzono

odpowiedzialność tylko wtedy, gdy odrębną ustawą lub na jej podstawie powierzono

Odpowiedzialność za naruszenie dyscypliny finansów publicznych ponoszą również osoby wskazane w

Odpowiedzialność za naruszenie dyscypliny finansów publicznych ponoszą również osoby wskazane w

Warunki formalne prawidłowego powierzenia obowiązków przedstawia poniższa tabela:

Warunki formalne prawidłowego powierzenia obowiązków przedstawia poniższa tabela:

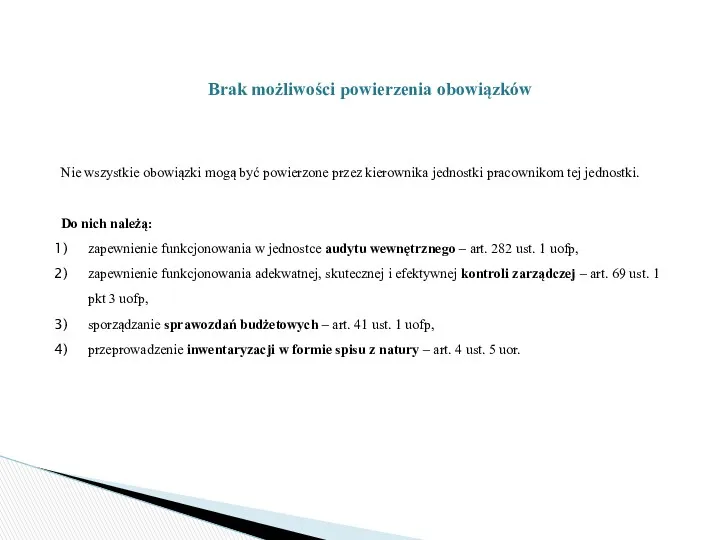

Brak możliwości powierzenia obowiązków

Nie wszystkie obowiązki mogą być powierzone przez

Nie wszystkie obowiązki mogą być powierzone przez

Katalog czynów stanowiących naruszenie dyscypliny finansów publicznych został określony

w art.

w art.

Sankcje przewidziane w innych przepisach za naruszenie reguł i zasad prawidłowej gospodarki

Sankcje przewidziane w innych przepisach za naruszenie reguł i zasad prawidłowej gospodarki

Czyny naruszające dyscyplinę finansów publicznych:

Naruszenia w zakresie ustalenia, poboru, dochodzenia i

Czyny naruszające dyscyplinę finansów publicznych:

Naruszenia w zakresie ustalenia, poboru, dochodzenia i

Przedmiot odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d.

Naruszenia w zakresie ustalenia,

Przedmiot odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d.

Naruszenia w zakresie ustalenia,

Naruszenia w zakresie dokonywania rozliczeń jednostek podległych – art. 6

Naruszeniem dyscypliny

Naruszeniem dyscypliny

Naruszenia zasady finansowania wydatków jednostek budżetowych – art. 7

Naruszeniem dyscypliny finansów

Naruszeniem dyscypliny finansów

Przedmiot odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d.

Naruszenia zasad udzielania i

Przedmiot odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d.

Naruszenia zasad udzielania i

Naruszenia zasad wykorzystania, rozliczania i zwrotu dotacji przez podmioty dotowane –

Naruszenia zasad wykorzystania, rozliczania i zwrotu subwencji przez podmioty systemu szkolnictwa

Naruszenia zasad dokonywania zmian w budżecie lub planie finansowym – art.

Naruszenia zasad wydatkowania środków z rezerw budżetowych – art.12

Naruszeniem dyscypliny finansów

Naruszenia zasad wydatkowania środków z rezerw budżetowych – art.12

Naruszeniem dyscypliny finansów

Naruszenia zasad normujących realizację projektów z udziałem środków zagranicznych – art.13

Naruszeniem

Naruszenia zasad normujących realizację projektów z udziałem środków zagranicznych – art.13

Naruszeniem

Naruszenie zasady terminowego regulowania zobowiązań z tytułu obowiązkowych składek – art.

Naruszenia zasad zaciągania zobowiązań - art.15

Naruszeniem dyscypliny finansów publicznych jest zaciągnięcie

Naruszenia zasad zaciągania zobowiązań - art.15

Naruszeniem dyscypliny finansów publicznych jest zaciągnięcie

Naruszenie zasady terminowego regulowania zobowiązań – art. 16

Naruszeniem dyscypliny finansów publicznych

Naruszenie zasady terminowego regulowania zobowiązań – art. 16

Naruszeniem dyscypliny finansów publicznych

Naruszenie zasad regulujących zamówienia publiczne – art.17

Naruszeniem dyscypliny finansów publicznych jest

Naruszenie zasad regulujących zamówienia publiczne – art.17

Naruszeniem dyscypliny finansów publicznych jest

Przedmiot odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d.

Naruszeniem dyscypliny finansów publicznych

Przedmiot odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d.

Naruszeniem dyscypliny finansów publicznych

Naruszeniem dyscypliny finansów publicznych jest zawarcie umowy w sprawie zamówienia publicznego

Naruszeniem dyscypliny finansów publicznych jest zawarcie umowy w sprawie zamówienia publicznego

Przedmiot odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d.

Naruszenia zasad udzielania koncesji

Przedmiot odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d.

Naruszenia zasad udzielania koncesji

7) na czas dłuższy niż określony w przepisach o koncesji na

7) na czas dłuższy niż określony w przepisach o koncesji na

Naruszenie zasad przeprowadzenia i rozliczania inwentaryzacji oraz sporządzania sprawozdań – art.

Naruszenie zasad przeprowadzenia i rozliczania inwentaryzacji oraz sporządzania sprawozdań – art.

Zaniechanie prowadzenia audytu – art. 18a

Naruszeniem dyscypliny finansów publicznych jest zaniechanie

Naruszeniem dyscypliny finansów publicznych jest zaniechanie

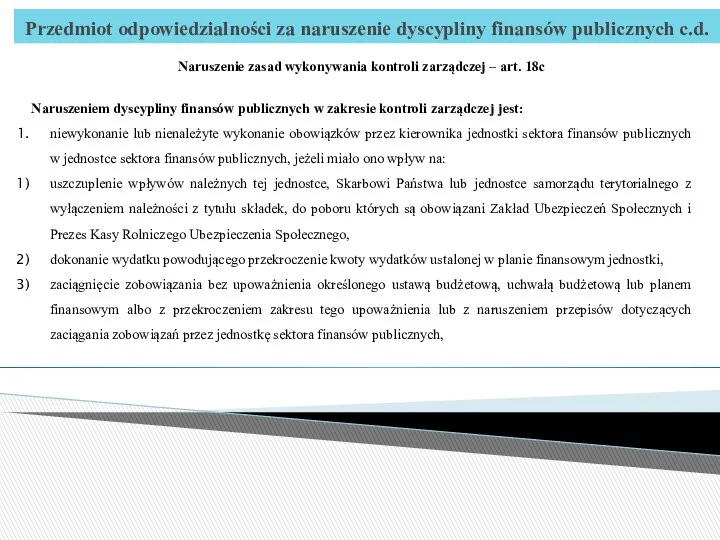

Naruszenie zasad wykonywania kontroli wstępnej operacji gospodarczych i finansowych – art.

Przedmiot odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d.

Naruszenie zasad wykonywania kontroli

Przedmiot odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d.

Naruszenie zasad wykonywania kontroli

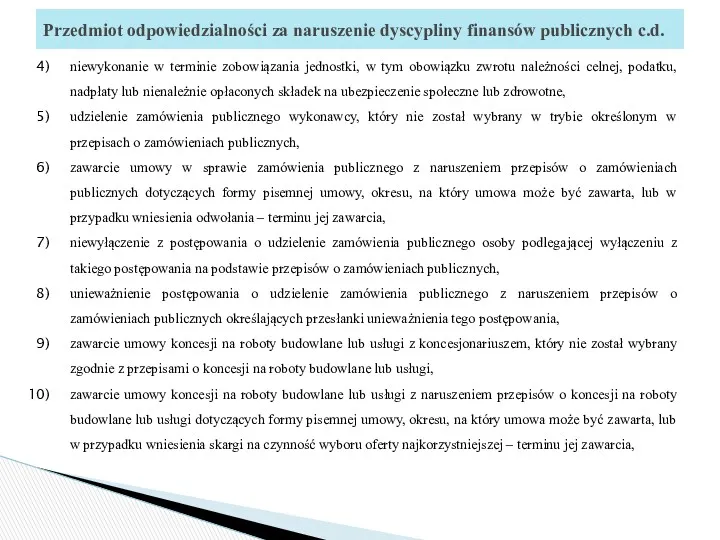

niewykonanie w terminie zobowiązania jednostki, w tym obowiązku zwrotu należności celnej,

niewykonanie w terminie zobowiązania jednostki, w tym obowiązku zwrotu należności celnej,

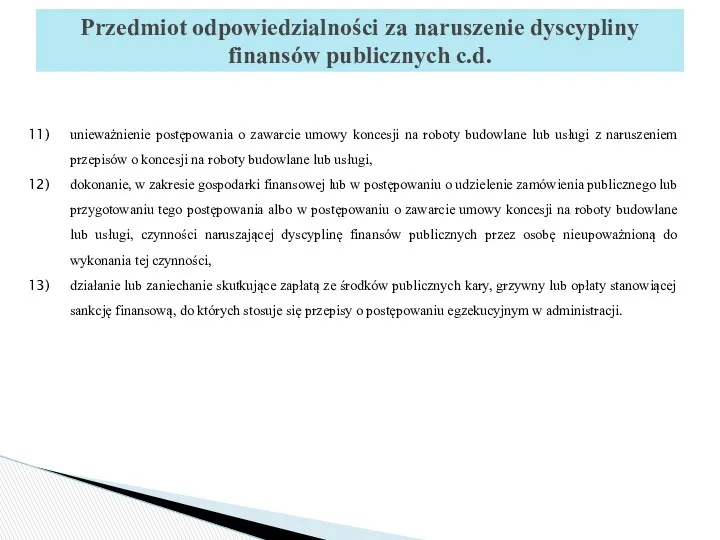

unieważnienie postępowania o zawarcie umowy koncesji na roboty budowlane lub usługi

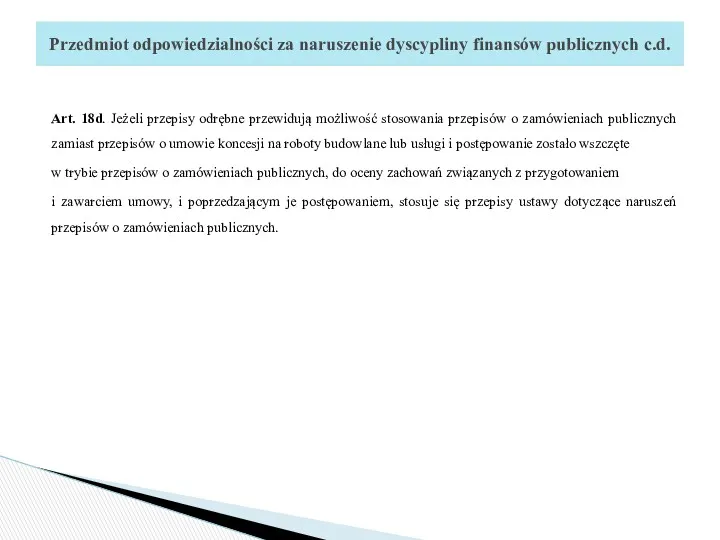

Art. 18d. Jeżeli przepisy odrębne przewidują możliwość stosowania przepisów o zamówieniach

Odpowiedzialność za naruszenie dyscypliny finansów publicznych jest odpowiedzialnością o szczególnym charakterze,

Odpowiedzialność za naruszenie dyscypliny finansów publicznych jest odpowiedzialnością o szczególnym charakterze,

Zasada odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d.

To nie ja

WINNY

Zasada odpowiedzialności za naruszenie dyscypliny finansów publicznych c.d.

To nie ja

WINNY

Zasada odpowiedzialności za naruszenie dyscypliny finansów publicznych (c.d.)

2. Zasada odpowiedzialności za

Zasada odpowiedzialności za naruszenie dyscypliny finansów publicznych (c.d.)

2. Zasada odpowiedzialności za

Zasada odpowiedzialności za naruszenie dyscypliny finansów publicznych (c.d.)

3. Zasada prymatu stosowania

Zasada odpowiedzialności za naruszenie dyscypliny finansów publicznych (c.d.)

3. Zasada prymatu stosowania

Nie stanowi naruszenia dyscypliny finansów publicznych działanie lub zaniechanie określone w

Nie stanowi naruszenia dyscypliny finansów publicznych działanie lub zaniechanie określone w

Niedochodzenie odpowiedzialności

Nie dochodzi się odpowiedzialności za naruszenie dyscypliny finansów publicznych:

w

Niedochodzenie odpowiedzialności

Nie dochodzi się odpowiedzialności za naruszenie dyscypliny finansów publicznych:

w

kwotę środków publicznych niewpłaconych lub niezwróconych na właściwy rachunek budżetu państwa,

kwotę środków publicznych niewpłaconych lub niezwróconych na właściwy rachunek budżetu państwa,

Organy orzekające w sprawach o naruszenie dyscypliny finansów publicznych pierwszej oraz

Organy orzekające w sprawach o naruszenie dyscypliny finansów publicznych pierwszej oraz

Organy właściwe do wypełniania funkcji oskarżyciela w I i II instancji

Organy właściwe do wypełniania funkcji oskarżyciela w I i II instancji

Kary za naruszenie dyscypliny finansów publicznych określono w art. 31 i

Kary za naruszenie dyscypliny finansów publicznych określono w art. 31 i

Kary za naruszenie dyscypliny finansów publicznych

Zakaz pełnienia funkcji związanych z dysponowaniem

Kary za naruszenie dyscypliny finansów publicznych

Zakaz pełnienia funkcji związanych z dysponowaniem

Trzy rodzaje przesłanek wymierzenia kary za naruszenie dyscypliny finansów publicznych:

przesłanki wymierzenia

Trzy rodzaje przesłanek wymierzenia kary za naruszenie dyscypliny finansów publicznych:

przesłanki wymierzenia

Przesłanki wymierzenia kary pieniężnej lub kary nagany

Karę pieniężną wymierza się w

Przesłanki wymierzenia kary pieniężnej lub kary nagany

Karę pieniężną wymierza się w

Zgodnie z art. 36 uondfp w przypadkach zasługujących na szczególne uwzględnienie

Zgodnie z art. 36 uondfp w przypadkach zasługujących na szczególne uwzględnienie

Przedawnienie albo zatarcie ukarania (art. 38-41 uondfp)

ustaje karalność naruszenia dyscypliny finansów

Przedawnienie albo zatarcie ukarania (art. 38-41 uondfp)

ustaje karalność naruszenia dyscypliny finansów

Do złożenia zawiadomienia o naruszeniu dyscypliny finansów publicznych do rzecznika dyscypliny

Do złożenia zawiadomienia o naruszeniu dyscypliny finansów publicznych do rzecznika dyscypliny

Zawiadomienie zgodnie z art. 94 zawiera co najmniej:

datę, imię i

Zawiadomienie zgodnie z art. 94 zawiera co najmniej:

datę, imię i

Предоставление сведений о доходах, расходах и имуществе в Федеральное казначейство, заполнение формы справки

Предоставление сведений о доходах, расходах и имуществе в Федеральное казначейство, заполнение формы справки Финансы страховых организаций

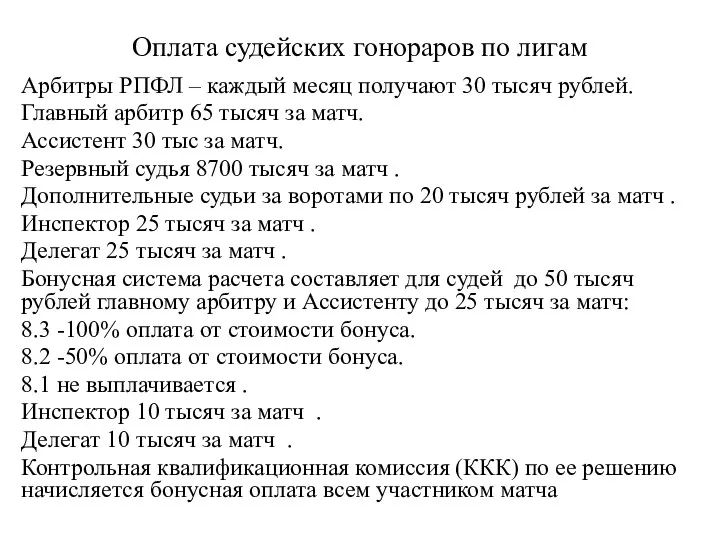

Финансы страховых организаций Оплата судейских гонораров по лигам. Арбитры по мини-футболу

Оплата судейских гонораров по лигам. Арбитры по мини-футболу Негосударственные пенсионные фонды: перспективы развития на современном этапе

Негосударственные пенсионные фонды: перспективы развития на современном этапе Финансы Фонда социального страхования РФ

Финансы Фонда социального страхования РФ Анализ эффективности использование оборотных средств

Анализ эффективности использование оборотных средств Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз

Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз Оценка финансового состояния организации на примере ГБУ МФЦ района Соколиная гора

Оценка финансового состояния организации на примере ГБУ МФЦ района Соколиная гора Учет основных средств аптечной организации. (Тема 2)

Учет основных средств аптечной организации. (Тема 2) Пенсионная система Великобритании

Пенсионная система Великобритании Бюджет і бюджетний устрій України

Бюджет і бюджетний устрій України Резервы роста прибыли и уровня рентабельности

Резервы роста прибыли и уровня рентабельности Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2)

Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2) P2P кредитування

P2P кредитування Рынок ценных бумаг РФ

Рынок ценных бумаг РФ Ценообразование в различных отраслях экономики

Ценообразование в различных отраслях экономики Важные изменения 2018 в налогах, взносах и бухучете

Важные изменения 2018 в налогах, взносах и бухучете Заявка на грант Российского Фонда Фундаментальных Исследований (на примере конкурса Мой первый грант)

Заявка на грант Российского Фонда Фундаментальных Исследований (на примере конкурса Мой первый грант) Определение накладных расходов и сметной прибыли

Определение накладных расходов и сметной прибыли Структура договора страхования

Структура договора страхования Концептуальные магазины. Книга розничных мотиваций adidas Group

Концептуальные магазины. Книга розничных мотиваций adidas Group Оптимизация налогообложения организации. Страховые взносы

Оптимизация налогообложения организации. Страховые взносы Финансовые институты

Финансовые институты Аналіз інших доходів і витрат підприємства

Аналіз інших доходів і витрат підприємства Financial accounting

Financial accounting Принципы эффективного управления финансами корпорации

Принципы эффективного управления финансами корпорации Водный налог. Глава 25.2 НК РФ

Водный налог. Глава 25.2 НК РФ Обязательное медицинское страхование

Обязательное медицинское страхование