- Финансы страховых организаций

Содержание

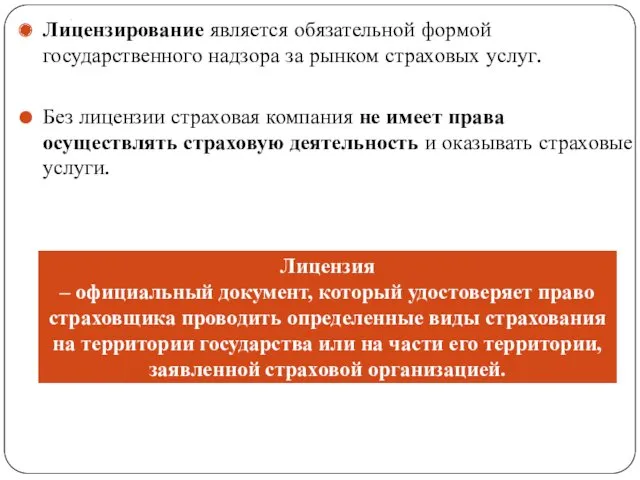

- 2. . Лицензирование является обязательной формой государственного надзора за рынком страховых услуг. Без лицензии страховая компания не

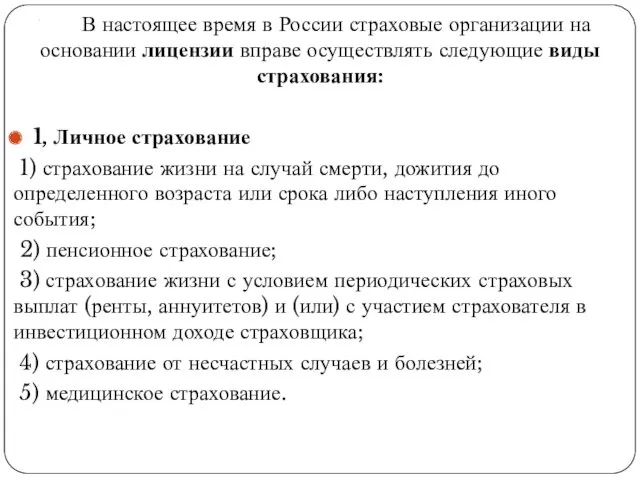

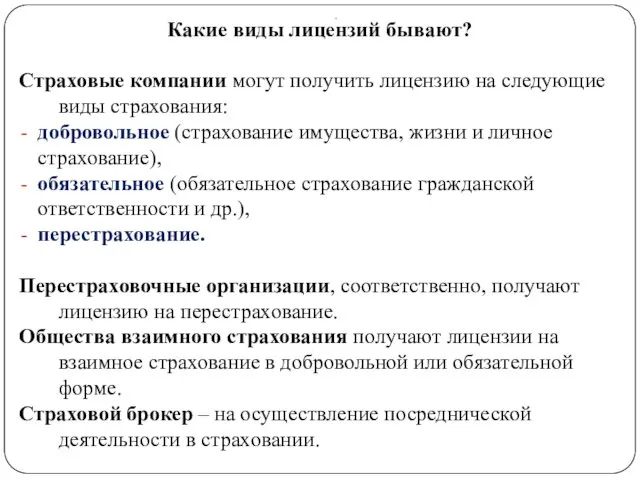

- 3. . В настоящее время в России страховые организации на основании лицензии вправе осуществлять следующие виды страхования:

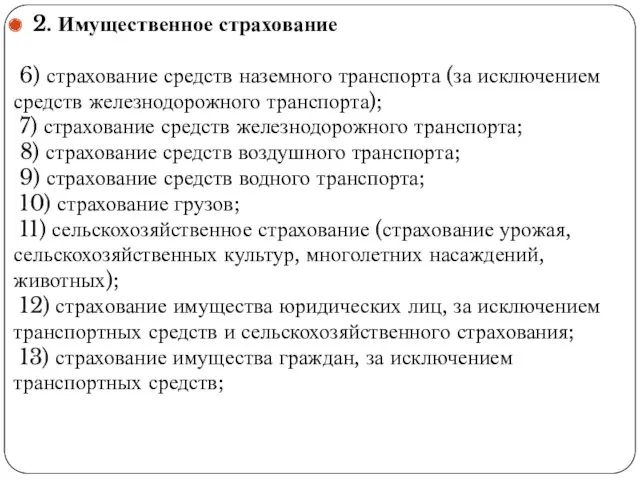

- 4. . 2. Имущественное страхование 6) страхование средств наземного транспорта (за исключением средств железнодорожного транспорта); 7) страхование

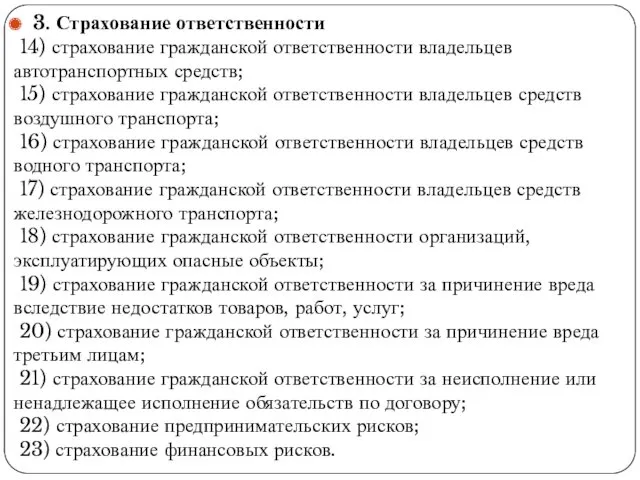

- 5. . 3. Страхование ответственности 14) страхование гражданской ответственности владельцев автотранспортных средств; 15) страхование гражданской ответственности владельцев

- 6. .

- 7. . Какие виды лицензий бывают? Страховые компании могут получить лицензию на следующие виды страхования: добровольное (страхование

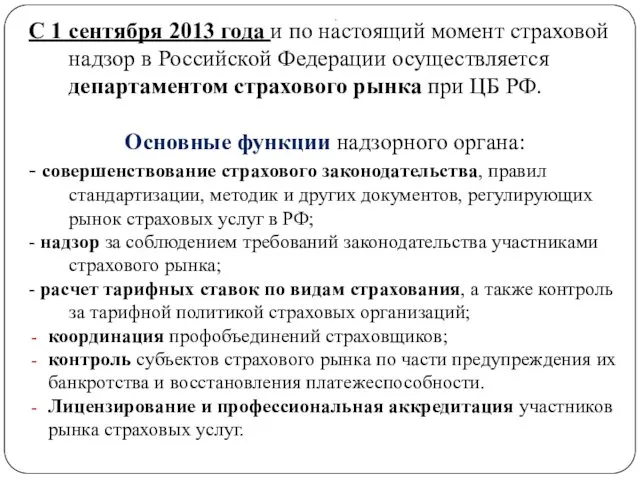

- 8. . С 1 сентября 2013 года и по настоящий момент страховой надзор в Российской Федерации осуществляется

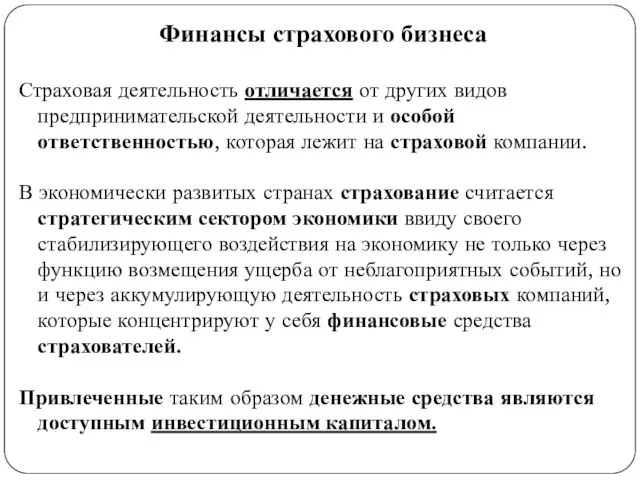

- 9. Финансы страхового бизнеса Страховая деятельность отличается от других видов предпринимательской деятельности и особой ответственностью, которая лежит

- 10. Финансы страхового бизнеса Страховая компания включает следующие подсистемы: собственно страховую; инвестиционную; финансовую.

- 11. Финансовый потенциал страховой компании .

- 12. . 1. Текущая страховая деятельность (собственно страховая). Сюда включаются страховые взносы, убытки, доходы, расходы и другие

- 13. . Специфика финансов страховщика обусловлена особенностями организации его денежного оборота. Если обычное предприятия, вначале осуществляют затраты

- 14. . Финансовый потенциал страховой организации складывается из двух частей: - собственного - привлеченного капитала. Причем привлеченная

- 15. . Собственный капитал складывается из: уставного капитала, добавочного капитала, резервного капитала, нераспределенной прибыли, фонда накопления, фонда

- 16. . Источниками образования добавочного капитала являются: 1) средства, полученные в результате переоценки объектов основных активов; 2)

- 17. . Резервный капитал является дополнением к уставному капиталу. На его формирование используется часть прибыли до достижения

- 18. . Гарантии обеспечения финансовой устойчивости страховщика: экономически обоснованные страховые тарифы; страховые резервы, достаточные для исполнения обязательств

- 19. Андеррайтинг Андеррайтинг (1)— процесс отбора рисков и классификация степени риска с точки зрения возможности принятия их

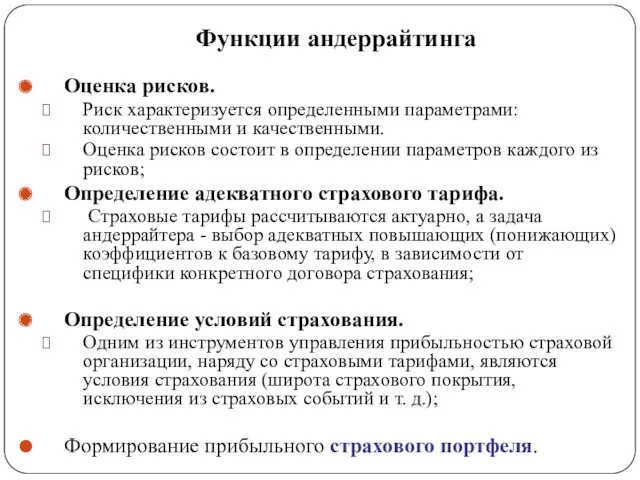

- 20. Функции андеррайтинга Оценка рисков. Риск характеризуется определенными параметрами: количественными и качественными. Оценка рисков состоит в определении

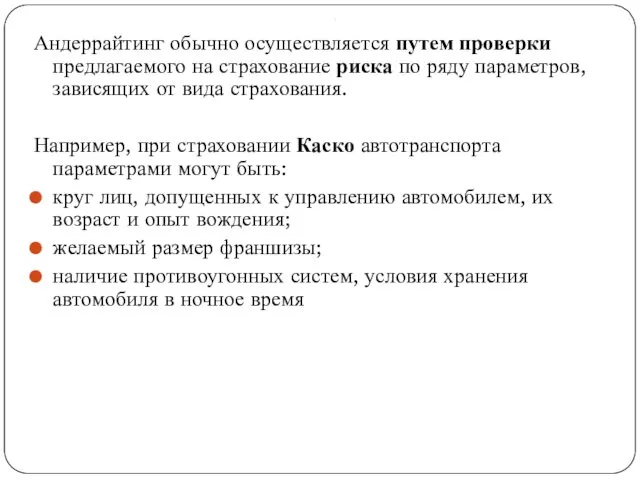

- 21. . Андеррайтинг обычно осуществляется путем проверки предлагаемого на страхование риска по ряду параметров, зависящих от вида

- 22. Риски страховой организации

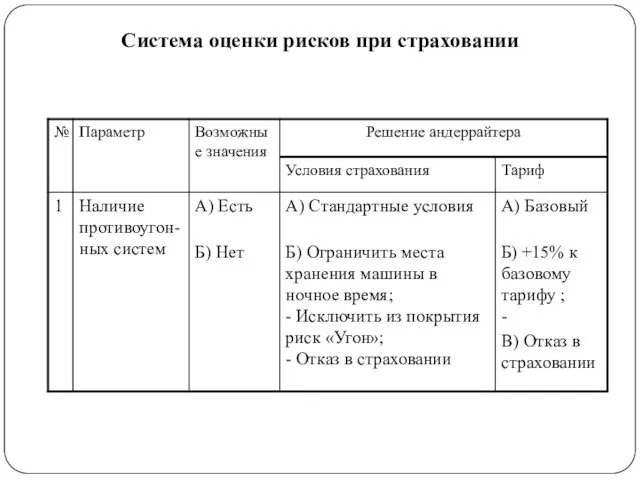

- 23. Система оценки рисков при страховании

- 24. . Для каждого вида страхования можно выделить некоторый набор параметров, оказывающих существенное влияние на вероятность наступления

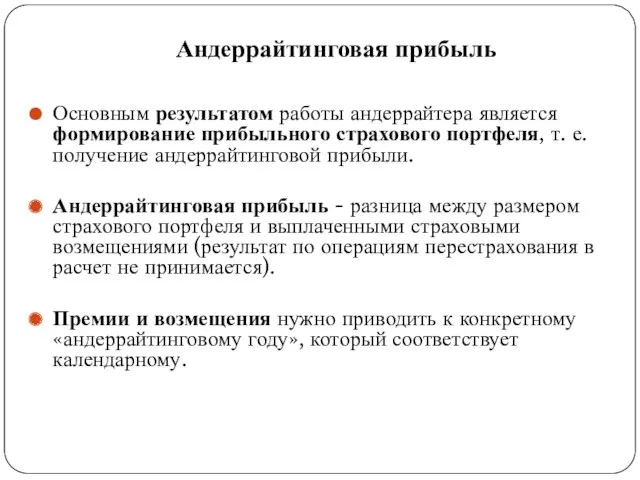

- 25. Андеррайтинговая прибыль Основным результатом работы андеррайтера является формирование прибыльного страхового портфеля, т. е. получение андеррайтинговой прибыли.

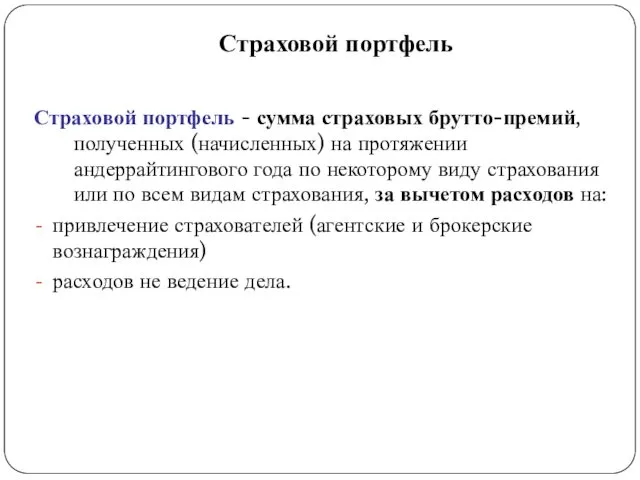

- 26. Страховой портфель Страховой портфель - сумма страховых брутто-премий, полученных (начисленных) на протяжении андеррайтингового года по некоторому

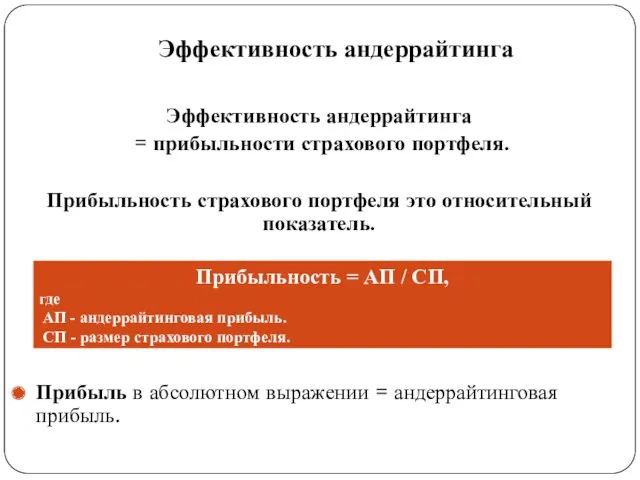

- 27. Эффективность андеррайтинга Эффективность андеррайтинга = прибыльности страхового портфеля. Прибыльность страхового портфеля это относительный показатель. Прибыль в

- 28. Процесс андеррайтинга:

- 29. Андеррайтинг

- 30. Процедура андеррайтинга

- 31. .

- 32. . Финансовая устойчивость и конкурентоспособность страховой компании на рынке прежде всего определяется рациональной организацией финансов. В

- 33. . Эффективность деятельности страховой компании характеризуется показателями финансовых результатов. Путем анализа финансовых результатов страховой компании осуществляется

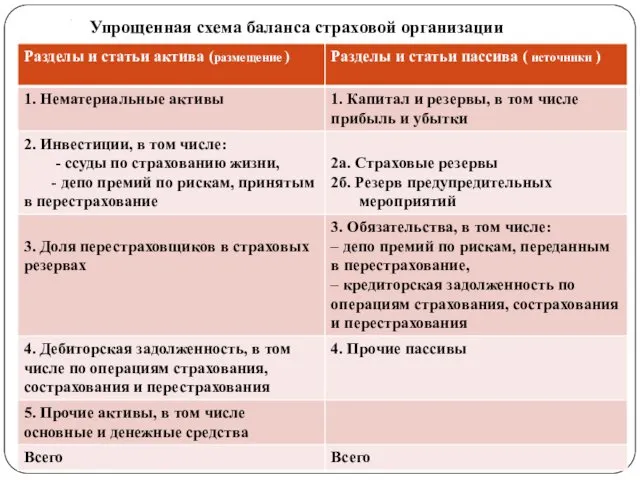

- 34. . Рассмотрим структуру бухгалтерского баланса. В активе баланса отражаются средства, в пассиве — источники их формирования.

- 35. . Бухгалтерский баланс страховой компании: основной итоговый документ финансовой отчетности содержит основную информацию о величине и

- 36. . Упрощенная схема баланса страховой организации

- 37. . Справка. АКТИВЫ, НЕМАТЕРИАЛЬНЫЕ - объекты долгосрочного пользования (свыше 1 года), не имеющие материально-вещественного содержания, но

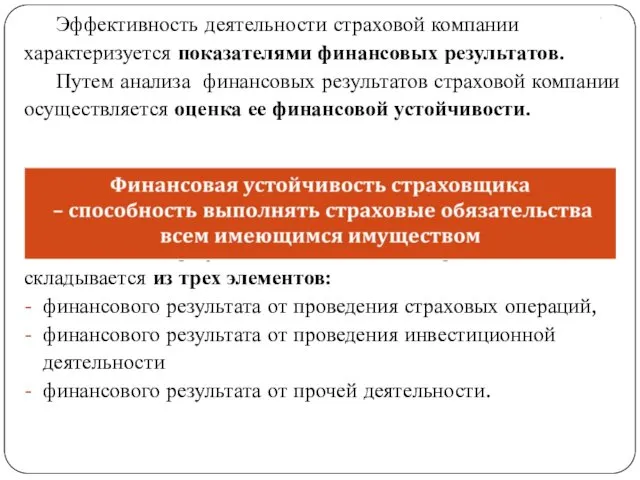

- 38. . Формирование финансового результата страховой организации. Конечный финансовый результат страховой организации определяется как разница между его

- 39. . Бухгалтерская прибыль (убыток): представляет собой конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского

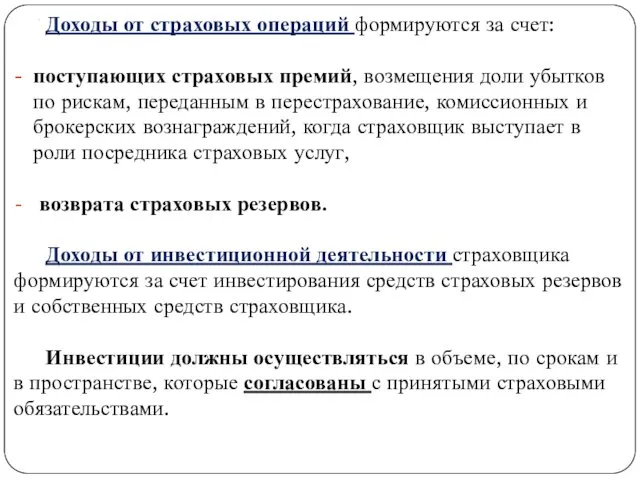

- 40. . Доходы от страховых операций формируются за счет: поступающих страховых премий, возмещения доли убытков по рискам,

- 41. . К числу прочих доходов, не связанных со страхованием, например, относятся: • прибыль от реализации основных

- 42. . .

- 43. . Справка. Размер страховых премий на душу населения в разных странах в 2010 году (долл. США)

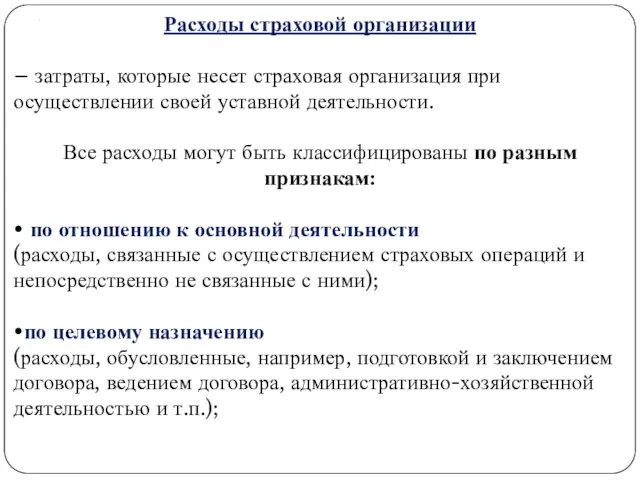

- 44. . Расходы страховой организации – затраты, которые несет страховая организация при осуществлении своей уставной деятельности. Все

- 45. . • по времени осуществления - расходы, имеющие место до заключения договора страхования, в процессе ведения

- 46. . Расходы: Административно-хозяйственные Расходы на рекламу Отчисления в страховые резервы Расходы по перестрахованию Расходы по инвестициям

- 47. . Структура расходов страховой организации

- 48. . Схема определения финансового результата

- 49. . Финансовый результат по видам страхования формируется в следующем порядке

- 50. Показатели деятельности страховой компании 1. Абсолютные: Нормативная прибыль – зависит от размеров полученных страховых премий

- 51. . Помимо прибыли также рассчитывают: Количество освоенных видов страхования Число заключенных договоров страхования Суммарную страховую сумму

- 52. . Как повысить устойчивость? Повысить страховые резервы Использовать систему перестрахования для распределения рисков Обеспечить достаточность собственного

- 53. . . Какими должны быть активы, чтобы организация была платежеспособной? Для обеспечения платежеспособности страховые резервы должны

- 54. . .

- 55. . Для определения платежеспособности страховой компании обычно законодательным путем устанавливаются нормативы в соответствии с "Положением о

- 56. Бюджетирование страховой организации Одним из направлений деятельности страховой организации, обеспечивающих ее финансовую устойчивость, является управление ее

- 57. . Преимущество бюджетирования - повышение конкурентоспособности и финансовой устойчивости страховой организации. Бюджетирование позволяет: во-первых, выявить проблемы

- 58. . Сводный бюджет страховой организации состоит из трех частей: - операционного бюджета, инвестиционного бюджета финансового бюджета.

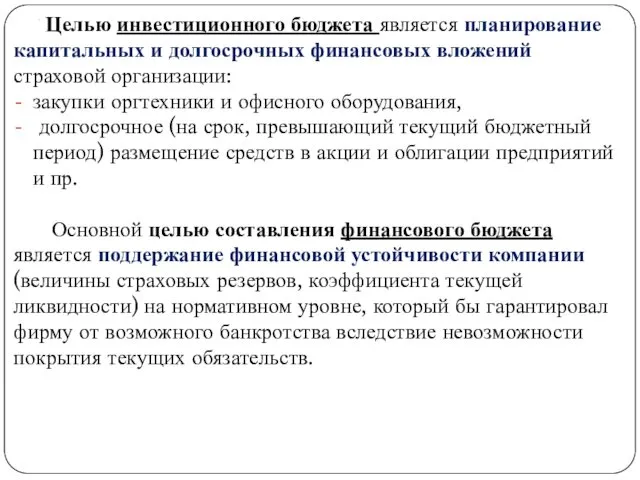

- 59. . Целью инвестиционного бюджета является планирование капитальных и долгосрочных финансовых вложений страховой организации: закупки оргтехники и

- 60. . В чем особенность проекта бюджета страховой организации? деятельность страховых компаний связана с рисками ? Многие

- 61. . Для решения проблем: Составляют «модель» бюджета и подставляют туда различные конкретные значения случайных параметров Проводят

- 62. .

- 63. . НАЛОГООБЛОЖЕНИЕ СТРАХОВЫХ ОРГАНИЗАЦИЙ Налоговое законодательство устанавливает особый порядок налогообложения страховой деятельности, который учитывает особенности данного

- 64. . Во-вторых, законодательство предоставляет возможность страховым организациям откладывать свои налоговые обязательства по налогу на прибыль на

- 65. . Налоги, уплачиваемые страховыми организациями (по страховой деятельности) и юридическими лицами и

- 66. . Заключение. Страхование - один из элементов системы управления риском. Первые годы становления страхового рынка характеризовались

- 67. . Развитие страхового рынка в России значительно отстает от современного состояния страхового бизнеса в большинстве развитых

- 68. Темы выступлений 1. Организация финансовой деятельности и финансов страховой компании 2. Оптимизация структуры капитала и ее

- 69. .

- 71. Скачать презентацию

.

Лицензирование является обязательной формой государственного надзора за рынком страховых услуг.

Без

.

Лицензирование является обязательной формой государственного надзора за рынком страховых услуг.

Без

.

В настоящее время в России страховые организации на основании лицензии вправе

.

В настоящее время в России страховые организации на основании лицензии вправе

.

2. Имущественное страхование

6) страхование средств наземного транспорта (за исключением средств

.

2. Имущественное страхование

6) страхование средств наземного транспорта (за исключением средств

.

3. Страхование ответственности

14) страхование гражданской ответственности владельцев автотранспортных средств;

15)

.

3. Страхование ответственности

14) страхование гражданской ответственности владельцев автотранспортных средств;

15)

.

.

.

Какие виды лицензий бывают?

Страховые компании могут получить лицензию на следующие виды

.

Какие виды лицензий бывают?

Страховые компании могут получить лицензию на следующие виды

.

С 1 сентября 2013 года и по настоящий момент страховой надзор

.

С 1 сентября 2013 года и по настоящий момент страховой надзор

Финансы страхового бизнеса

Страховая деятельность отличается от других видов предпринимательской деятельности

Финансы страхового бизнеса

Страховая деятельность отличается от других видов предпринимательской деятельности

Финансы страхового бизнеса

Страховая компания включает следующие подсистемы:

собственно страховую;

инвестиционную;

финансовую.

Финансы страхового бизнеса

Страховая компания включает следующие подсистемы:

собственно страховую;

инвестиционную;

финансовую.

Финансовый потенциал страховой компании

.

Финансовый потенциал страховой компании

.

.

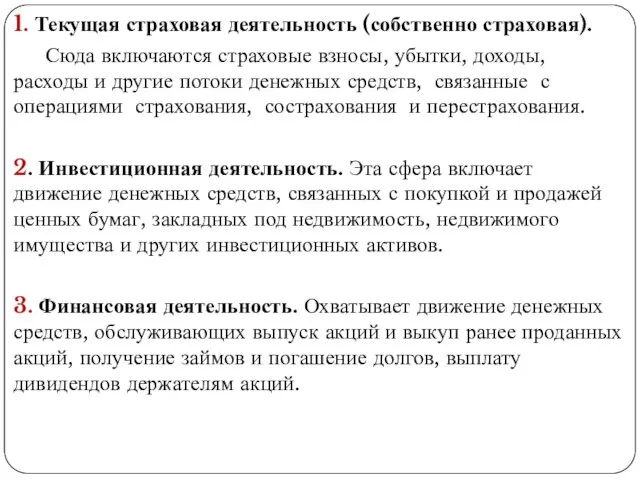

1. Текущая страховая деятельность (собственно страховая).

Сюда включаются страховые взносы, убытки,

.

1. Текущая страховая деятельность (собственно страховая).

Сюда включаются страховые взносы, убытки,

.

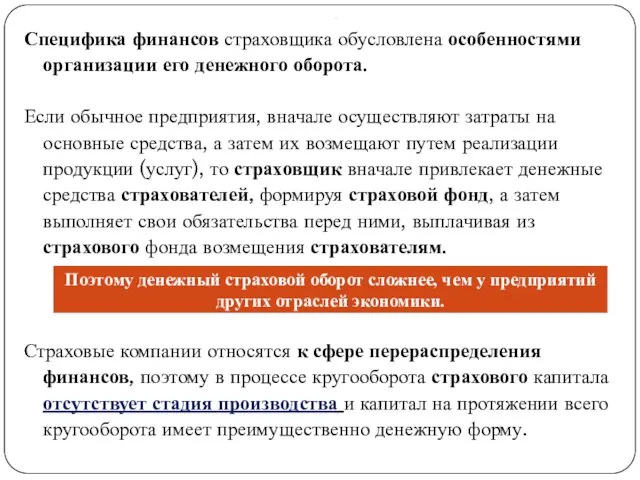

Специфика финансов страховщика обусловлена особенностями организации его денежного оборота.

Если обычное

.

Специфика финансов страховщика обусловлена особенностями организации его денежного оборота.

Если обычное

.

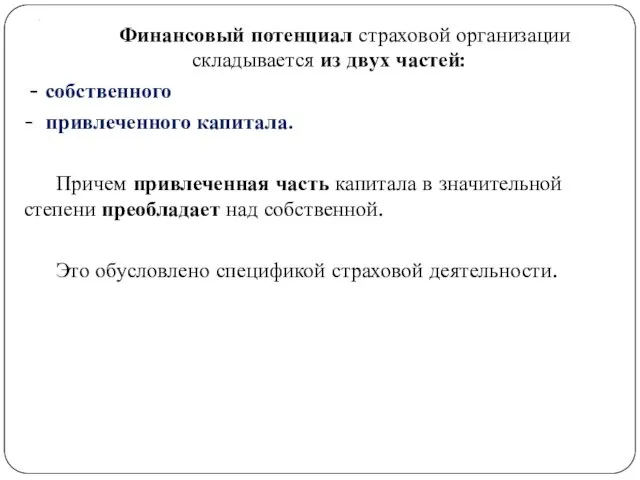

Финансовый потенциал страховой организации складывается из двух частей:

- собственного

-

.

Финансовый потенциал страховой организации складывается из двух частей:

- собственного

-

.

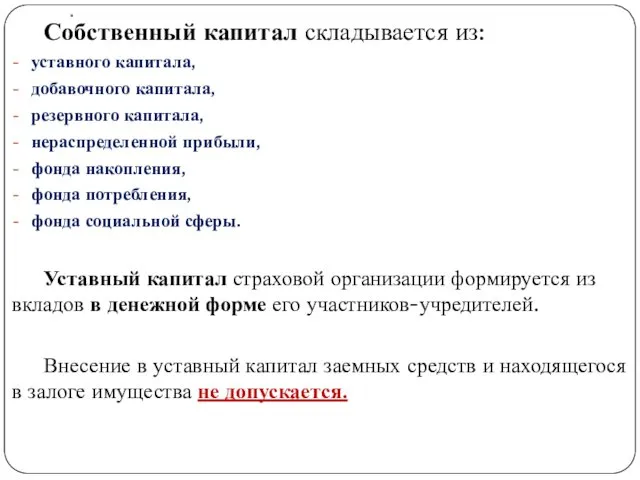

Собственный капитал складывается из:

уставного капитала,

добавочного капитала,

резервного капитала,

нераспределенной прибыли,

фонда

.

Собственный капитал складывается из:

уставного капитала,

добавочного капитала,

резервного капитала,

нераспределенной прибыли,

фонда

.

Источниками образования добавочного капитала являются:

1) средства, полученные в результате переоценки объектов

.

Источниками образования добавочного капитала являются:

1) средства, полученные в результате переоценки объектов

.

Резервный капитал является дополнением к уставному капиталу.

На его формирование используется

.

Резервный капитал является дополнением к уставному капиталу.

На его формирование используется

.

Гарантии обеспечения финансовой устойчивости страховщика:

экономически обоснованные страховые тарифы;

страховые резервы, достаточные

.

Гарантии обеспечения финансовой устойчивости страховщика:

экономически обоснованные страховые тарифы;

страховые резервы, достаточные

Андеррайтинг

Андеррайтинг (1)— процесс отбора рисков и классификация степени риска с точки

Андеррайтинг

Андеррайтинг (1)— процесс отбора рисков и классификация степени риска с точки

Функции андеррайтинга

Оценка рисков.

Риск характеризуется определенными параметрами: количественными и качественными.

Оценка

Функции андеррайтинга

Оценка рисков.

Риск характеризуется определенными параметрами: количественными и качественными.

Оценка

.

Андеррайтинг обычно осуществляется путем проверки предлагаемого на страхование риска по ряду

.

Андеррайтинг обычно осуществляется путем проверки предлагаемого на страхование риска по ряду

Риски страховой организации

Риски страховой организации

Система оценки рисков при страховании

Система оценки рисков при страховании

.

Для каждого вида страхования можно выделить некоторый набор параметров, оказывающих существенное

.

Для каждого вида страхования можно выделить некоторый набор параметров, оказывающих существенное

Андеррайтинговая прибыль

Основным результатом работы андеррайтера является формирование прибыльного страхового портфеля, т.

Андеррайтинговая прибыль

Основным результатом работы андеррайтера является формирование прибыльного страхового портфеля, т.

Страховой портфель

Страховой портфель - сумма страховых брутто-премий, полученных (начисленных) на протяжении

Страховой портфель

Страховой портфель - сумма страховых брутто-премий, полученных (начисленных) на протяжении

Эффективность андеррайтинга

Эффективность андеррайтинга

= прибыльности страхового портфеля.

Прибыльность страхового портфеля это

Эффективность андеррайтинга

Эффективность андеррайтинга

= прибыльности страхового портфеля.

Прибыльность страхового портфеля это

Процесс андеррайтинга:

Процесс андеррайтинга:

Андеррайтинг

Андеррайтинг

Процедура андеррайтинга

Процедура андеррайтинга

.

.

.

Финансовая устойчивость и конкурентоспособность страховой компании на рынке прежде всего определяется

.

Финансовая устойчивость и конкурентоспособность страховой компании на рынке прежде всего определяется

.

Эффективность деятельности страховой компании характеризуется показателями финансовых результатов.

Путем анализа финансовых результатов

.

Эффективность деятельности страховой компании характеризуется показателями финансовых результатов.

Путем анализа финансовых результатов

.

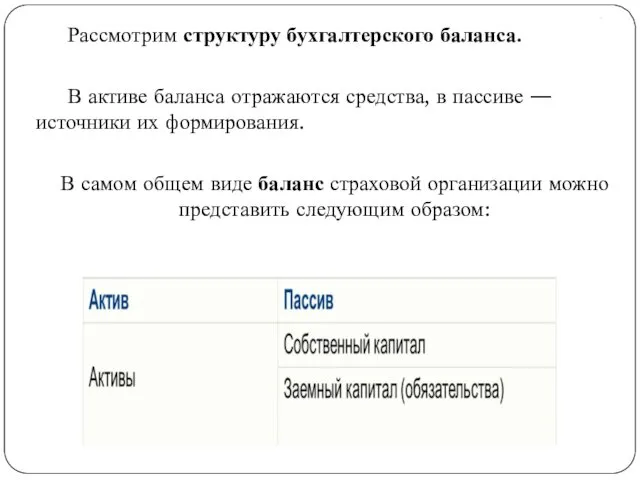

Рассмотрим структуру бухгалтерского баланса.

В активе баланса отражаются средства, в пассиве —

.

Рассмотрим структуру бухгалтерского баланса.

В активе баланса отражаются средства, в пассиве —

.

Бухгалтерский баланс страховой компании:

основной итоговый документ финансовой отчетности

содержит основную информацию

.

Бухгалтерский баланс страховой компании:

основной итоговый документ финансовой отчетности

содержит основную информацию

.

Упрощенная схема баланса страховой организации

.

Упрощенная схема баланса страховой организации

.

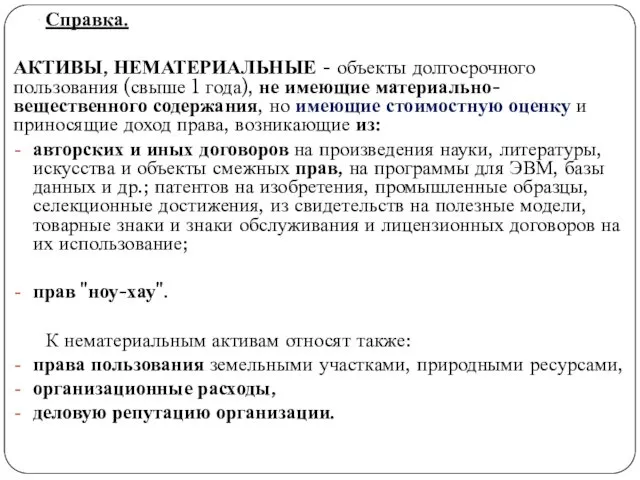

Справка.

АКТИВЫ, НЕМАТЕРИАЛЬНЫЕ - объекты долгосрочного пользования (свыше 1 года), не имеющие

.

Справка.

АКТИВЫ, НЕМАТЕРИАЛЬНЫЕ - объекты долгосрочного пользования (свыше 1 года), не имеющие

.

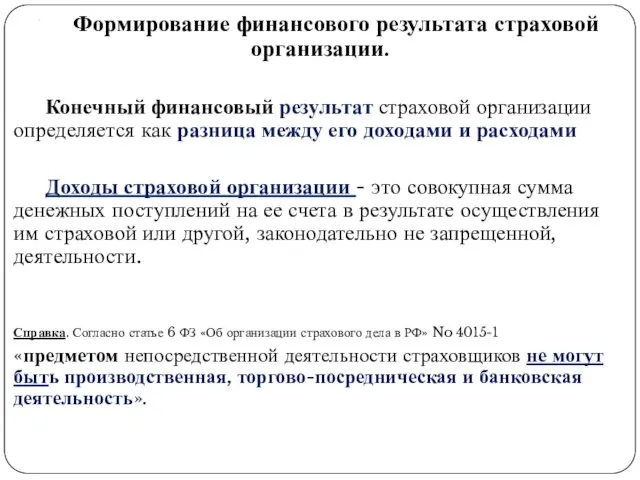

Формирование финансового результата страховой организации.

Конечный финансовый результат страховой организации определяется как

.

Формирование финансового результата страховой организации.

Конечный финансовый результат страховой организации определяется как

.

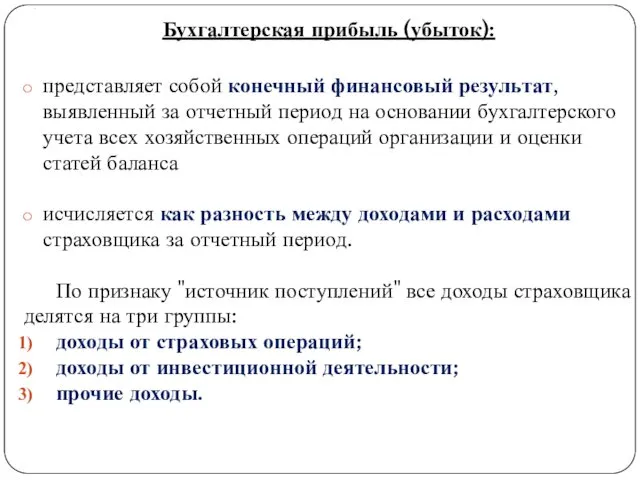

Бухгалтерская прибыль (убыток):

представляет собой конечный финансовый результат, выявленный за отчетный период

.

Бухгалтерская прибыль (убыток):

представляет собой конечный финансовый результат, выявленный за отчетный период

.

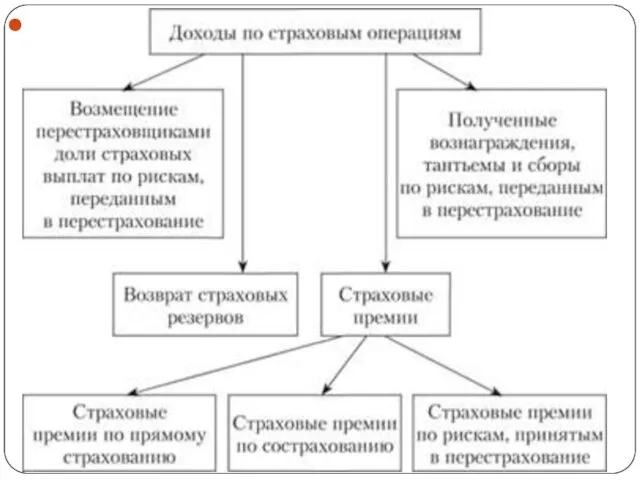

Доходы от страховых операций формируются за счет:

поступающих страховых премий, возмещения доли

.

Доходы от страховых операций формируются за счет:

поступающих страховых премий, возмещения доли

.

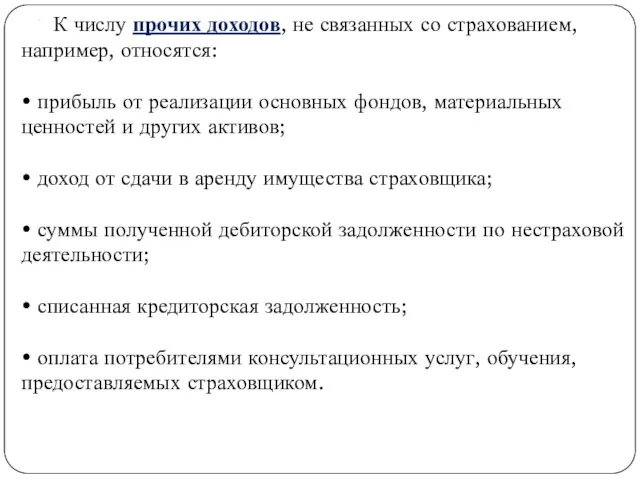

К числу прочих доходов, не связанных со страхованием, например, относятся:

• прибыль

.

К числу прочих доходов, не связанных со страхованием, например, относятся:

• прибыль

.

.

.

.

.

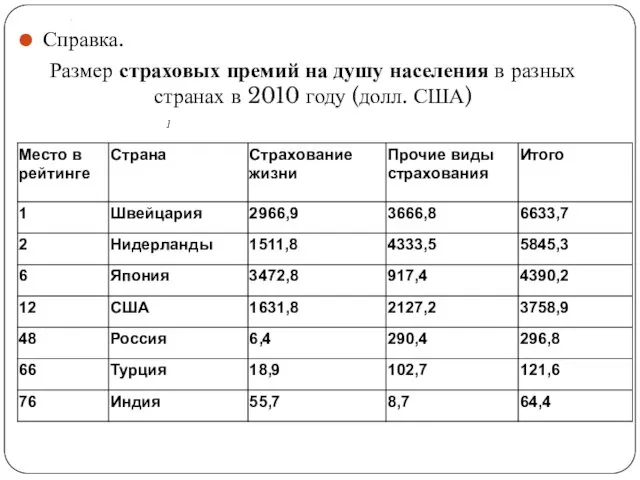

Справка.

Размер страховых премий на душу населения в разных странах в

.

Справка.

Размер страховых премий на душу населения в разных странах в

.

Расходы страховой организации

– затраты, которые несет страховая организация при осуществлении

.

Расходы страховой организации

– затраты, которые несет страховая организация при осуществлении

.

• по времени осуществления

- расходы, имеющие место до заключения договора

.

• по времени осуществления

- расходы, имеющие место до заключения договора

.

Расходы:

Административно-хозяйственные

Расходы на рекламу

Отчисления в страховые резервы

Расходы по перестрахованию

Расходы по инвестициям

Страховые выплаты

Расходы

.

Расходы:

Административно-хозяйственные

Расходы на рекламу

Отчисления в страховые резервы

Расходы по перестрахованию

Расходы по инвестициям

Страховые выплаты

Расходы

.

Структура расходов страховой организации

.

Структура расходов страховой организации

.

Схема определения финансового результата

.

Схема определения финансового результата

.

Финансовый результат по видам страхования формируется в следующем порядке

.

Финансовый результат по видам страхования формируется в следующем порядке

Показатели деятельности страховой компании

1. Абсолютные:

Нормативная прибыль – зависит от размеров полученных

Показатели деятельности страховой компании

1. Абсолютные:

Нормативная прибыль – зависит от размеров полученных

.

Помимо прибыли также рассчитывают:

Количество освоенных видов страхования

Число заключенных договоров страхования

Суммарную страховую

.

Помимо прибыли также рассчитывают:

Количество освоенных видов страхования

Число заключенных договоров страхования

Суммарную страховую

.

Как повысить устойчивость?

Повысить страховые резервы

Использовать систему перестрахования для распределения рисков

Обеспечить достаточность

.

Как повысить устойчивость?

Повысить страховые резервы

Использовать систему перестрахования для распределения рисков

Обеспечить достаточность

.

.

Какими должны быть активы, чтобы организация была платежеспособной?

Для обеспечения платежеспособности

.

.

Какими должны быть активы, чтобы организация была платежеспособной?

Для обеспечения платежеспособности

.

.

.

.

.

Для определения платежеспособности страховой компании обычно законодательным путем устанавливаются нормативы в

.

Для определения платежеспособности страховой компании обычно законодательным путем устанавливаются нормативы в

Бюджетирование страховой организации

Одним из направлений деятельности страховой организации, обеспечивающих ее финансовую

Бюджетирование страховой организации

Одним из направлений деятельности страховой организации, обеспечивающих ее финансовую

.

Преимущество бюджетирования - повышение конкурентоспособности и финансовой устойчивости страховой организации.

Бюджетирование позволяет:

во-первых,

.

Преимущество бюджетирования - повышение конкурентоспособности и финансовой устойчивости страховой организации.

Бюджетирование позволяет:

во-первых,

.

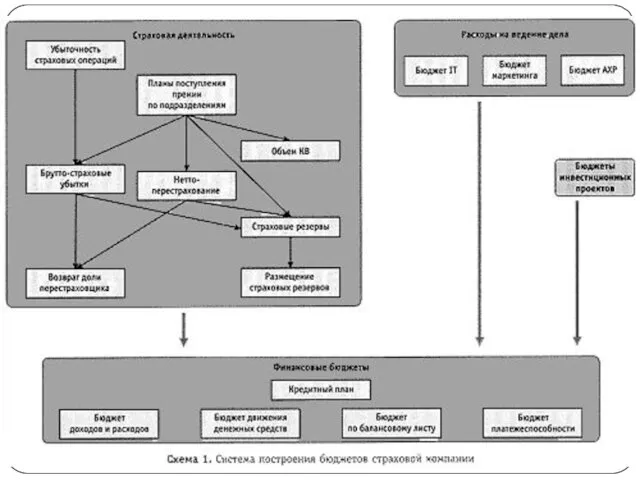

Сводный бюджет страховой организации состоит из трех частей:

- операционного бюджета,

.

Сводный бюджет страховой организации состоит из трех частей:

- операционного бюджета,

.

Целью инвестиционного бюджета является планирование капитальных и долгосрочных финансовых вложений страховой

.

Целью инвестиционного бюджета является планирование капитальных и долгосрочных финансовых вложений страховой

.

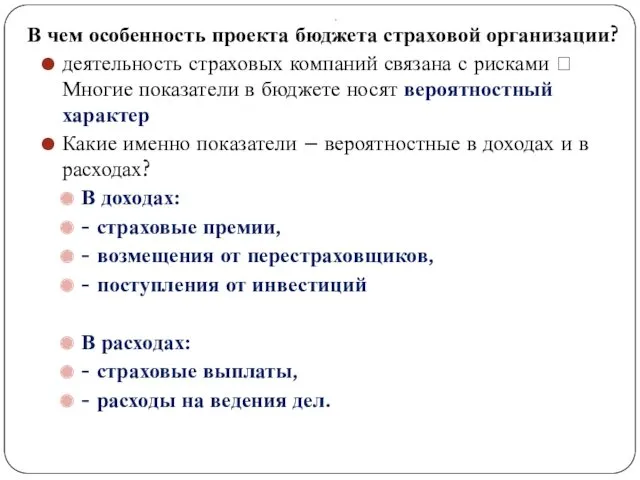

В чем особенность проекта бюджета страховой организации?

деятельность страховых компаний связана с

.

В чем особенность проекта бюджета страховой организации?

деятельность страховых компаний связана с

.

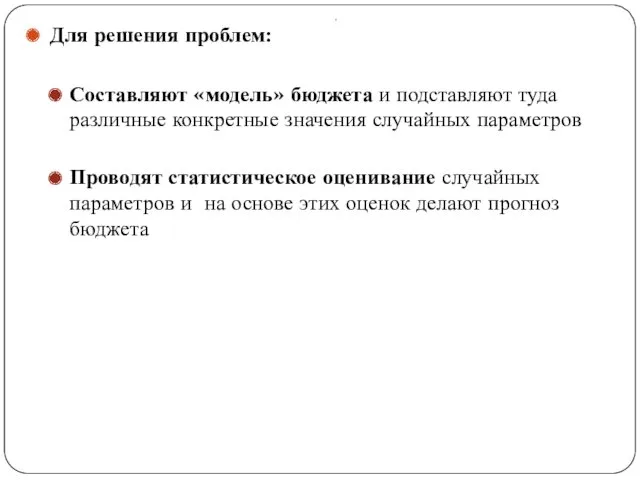

Для решения проблем:

Составляют «модель» бюджета и подставляют туда различные конкретные значения

.

Для решения проблем:

Составляют «модель» бюджета и подставляют туда различные конкретные значения

.

.

.

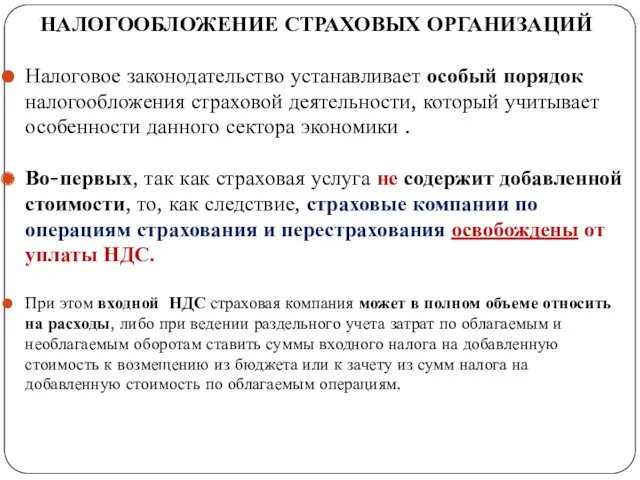

НАЛОГООБЛОЖЕНИЕ СТРАХОВЫХ ОРГАНИЗАЦИЙ

Налоговое законодательство устанавливает особый порядок налогообложения страховой деятельности, который

.

НАЛОГООБЛОЖЕНИЕ СТРАХОВЫХ ОРГАНИЗАЦИЙ

Налоговое законодательство устанавливает особый порядок налогообложения страховой деятельности, который

.

Во-вторых, законодательство предоставляет возможность страховым организациям откладывать свои налоговые обязательства по

.

Во-вторых, законодательство предоставляет возможность страховым организациям откладывать свои налоговые обязательства по

.

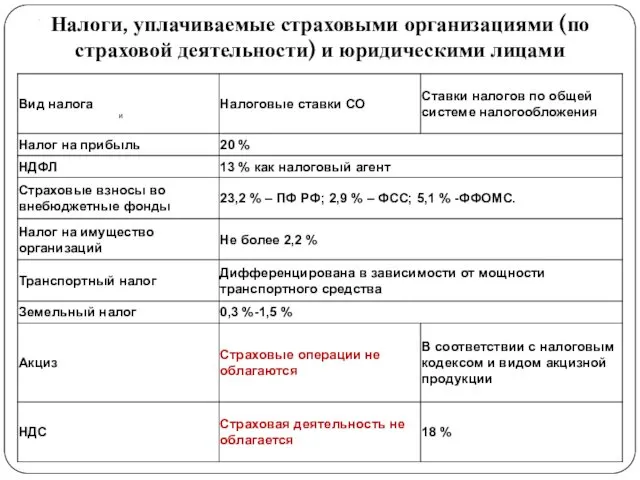

Налоги, уплачиваемые страховыми организациями (по страховой деятельности) и юридическими лицами

и

.

Налоги, уплачиваемые страховыми организациями (по страховой деятельности) и юридическими лицами

и

.

Заключение.

Страхование - один из элементов системы управления риском.

Первые годы становления страхового

.

Заключение.

Страхование - один из элементов системы управления риском.

Первые годы становления страхового

.

Развитие страхового рынка в России значительно отстает от современного состояния страхового

.

Развитие страхового рынка в России значительно отстает от современного состояния страхового

Темы выступлений

1. Организация финансовой деятельности и финансов страховой компании

2. Оптимизация структуры

Темы выступлений

1. Организация финансовой деятельности и финансов страховой компании

2. Оптимизация структуры

.

.

Инвестиционный фонд для малого бизнеса

Инвестиционный фонд для малого бизнеса Звіт сільського голови та апарату сільської ради

Звіт сільського голови та апарату сільської ради Меры поддержки материнства и детства

Меры поддержки материнства и детства Диагностика вероятности наступления банкротства коммерческой организации

Диагностика вероятности наступления банкротства коммерческой организации Проект: Лазерное шоу трех вершин

Проект: Лазерное шоу трех вершин Страхование гражданско-правовой ответственности

Страхование гражданско-правовой ответственности Оценка готовой продукции: аспект бухгалтерской отчётности

Оценка готовой продукции: аспект бухгалтерской отчётности Финансирование Пенсионного Фонда Российской Федерации

Финансирование Пенсионного Фонда Российской Федерации Оценка финансового состояния организации (на примере ООО Агромашснаб г. Черкесска)

Оценка финансового состояния организации (на примере ООО Агромашснаб г. Черкесска) Национальный проект Демография

Национальный проект Демография Правовое регулирование личного страхования

Правовое регулирование личного страхования Финансовый рынок

Финансовый рынок Финансовое планирование. План движения денежных средств

Финансовое планирование. План движения денежных средств Банки: чем они могут быть вам полезны в жизни

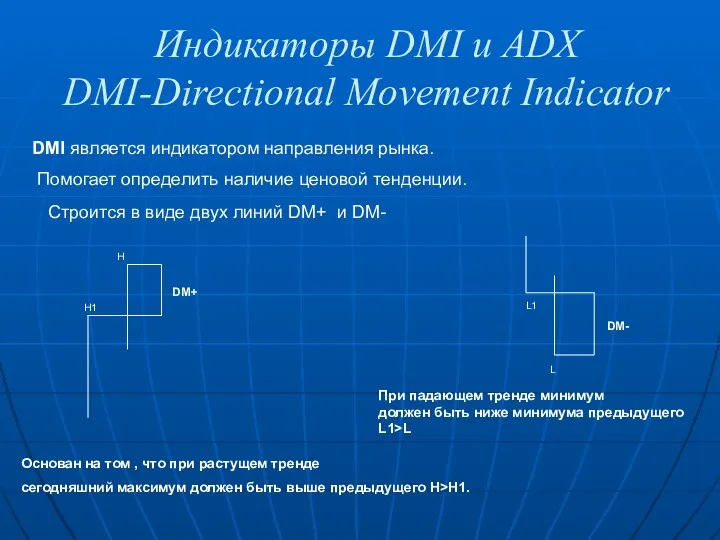

Банки: чем они могут быть вам полезны в жизни Индикаторы DMI и ADX DMI-Directional Movement Indicator

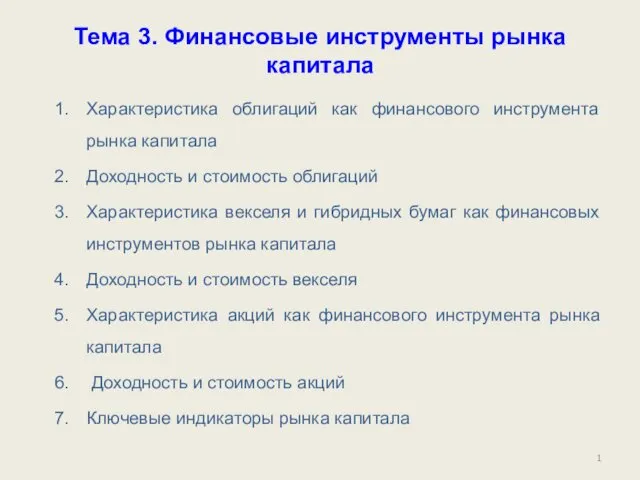

Индикаторы DMI и ADX DMI-Directional Movement Indicator Финансовые инструменты рынка капитала

Финансовые инструменты рынка капитала Особенности ценообразования на продукцию горных предприятий

Особенности ценообразования на продукцию горных предприятий Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Учет долгосрочных инвестиций и основных средств

Учет долгосрочных инвестиций и основных средств Технология построения семейного бюджета

Технология построения семейного бюджета Налогоплательщики и плательщики сборов. Налоговые агенты

Налогоплательщики и плательщики сборов. Налоговые агенты Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса Аудиторская оценка системы внутреннего контроля организации-клиента

Аудиторская оценка системы внутреннего контроля организации-клиента Развитие деятельности предприятия на примере ООО Камилия

Развитие деятельности предприятия на примере ООО Камилия Теория страхования

Теория страхования Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6

Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6 Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль