- Правовое регулирование личного страхования

Содержание

- 2. Содержание Общая характеристика правового регулирования личного страхования Правовое регулирование страхования жизни Правовое регулирование страхования от несчастных

- 3. Общая характеристика правового регулирования личного страхования Личное страхование способствует организации системы необходимого обеспечения граждан при наступлении

- 4. Правовое регулирование личного страхования основано на договоре, который обычно заключается на длительный срок и в течение

- 5. Личное страхование может быть как обязательным, так и добровольным. Страховая выплата при личном страховании выступает как

- 6. Объектами личного страхования могут быть имущественные интересы, связанные: с дожитием граждан до определенного возраста или срока,

- 7. Для правового личного страхования актуальна проблема вины в форме умысла и неосторожности. В соответствии со ст.

- 8. Правовое регулирование страхования жизни Объектом данного вида правового регулирования является жизнь человека, ее страхование. Существует большое

- 9. Функцию оценки риска по договорам личного страхования осуществляют андеррайтеры, основными задачами которых являются выявление всех существенных

- 10. Выделяются следующие основные виды долгосрочного страхования жизни 1.Страхование жизни на случай смерти. 2. Страхование на дожитие

- 11. Правовое регулирование страхования от несчастных случаев Правовое регулирование страхования от несчастных случаев слабо разработано. Множество несчастных

- 12. Договор страхования заключается на основании письменного заявления клиента о страховании от несчастного случая, при этом учитываются

- 13. Страхование от несчастного случая может быть индивидуальное и коллективное. При индивидуальном страховании в роли страхователя выступает

- 14. Правовое регулирование медицинского страхования Правовое регулирование медицинского страхования в Российской Федерации осуществляется на основе Закона РФ

- 15. Согласно ст. 6 Закона «О медицинском страховании граждан» все граждане Российской Федерации имеют право на: обязательное

- 16. В качестве одного из основных понятий данного вида страхования в законодательстве выделяют страховой риск. Это риск,

- 17. К страховым понятиям рассматриваемого вида правового регулирования относится также страховая премия. Это плата застрахованного лица за

- 18. Состав основных участников страховых отношений характеризуется определенной спецификой: появляется новый субъект медицинское учреждение. Застрахованное лицо в

- 19. Правовому воздействию «подвержены» в основном два вида медицинского страхования: добровольное и обязательное. Добровольное медицинское страхование дополняет

- 21. Скачать презентацию

Содержание

Общая характеристика правового регулирования личного страхования

Правовое регулирование страхования жизни

Правовое регулирование страхования

Содержание

Общая характеристика правового регулирования личного страхования

Правовое регулирование страхования жизни

Правовое регулирование страхования

Общая характеристика правового регулирования личного страхования

Личное страхование способствует организации

Общая характеристика правового регулирования личного страхования

Личное страхование способствует организации

Правовое регулирование личного страхования основано на договоре, который обычно заключается

Правовое регулирование личного страхования основано на договоре, который обычно заключается

Личное страхование может быть как обязательным, так и добровольным.

Страховая

Личное страхование может быть как обязательным, так и добровольным.

Страховая

Объектами личного страхования могут быть имущественные интересы, связанные: с дожитием

Объектами личного страхования могут быть имущественные интересы, связанные: с дожитием

Для правового личного страхования актуальна проблема вины в форме умысла

Для правового личного страхования актуальна проблема вины в форме умысла

Правовое регулирование страхования жизни

Объектом данного вида правового регулирования является

Правовое регулирование страхования жизни

Объектом данного вида правового регулирования является

Функцию оценки риска по договорам личного страхования осуществляют андеррайтеры, основными

Функцию оценки риска по договорам личного страхования осуществляют андеррайтеры, основными

Выделяются следующие основные виды долгосрочного страхования жизни

1.Страхование жизни на случай смерти.

2.

Выделяются следующие основные виды долгосрочного страхования жизни

1.Страхование жизни на случай смерти.

2.

Правовое регулирование страхования от несчастных случаев

Правовое регулирование страхования от

Правовое регулирование страхования от несчастных случаев

Правовое регулирование страхования от

Договор страхования заключается на основании письменного заявления клиента о страховании

Договор страхования заключается на основании письменного заявления клиента о страховании

Страхование от несчастного случая может быть индивидуальное и коллективное.

Страхование от несчастного случая может быть индивидуальное и коллективное.

Правовое регулирование медицинского страхования

Правовое регулирование медицинского страхования в Российской

Правовое регулирование медицинского страхования

Правовое регулирование медицинского страхования в Российской

Согласно ст. 6 Закона «О медицинском страховании граждан» все граждане

Согласно ст. 6 Закона «О медицинском страховании граждан» все граждане

В качестве одного из основных понятий данного вида страхования в

В качестве одного из основных понятий данного вида страхования в

К страховым понятиям рассматриваемого вида правового регулирования относится также страховая

К страховым понятиям рассматриваемого вида правового регулирования относится также страховая

Состав основных участников страховых отношений характеризуется определенной спецификой: появляется новый

Состав основных участников страховых отношений характеризуется определенной спецификой: появляется новый

Правовому воздействию «подвержены» в основном два вида медицинского страхования: добровольное

Правовому воздействию «подвержены» в основном два вида медицинского страхования: добровольное

Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Форми, види і роль кредиту

Форми, види і роль кредиту Понятие и классификация пособий. Дипломная работа

Понятие и классификация пособий. Дипломная работа Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм

Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм Источники финансирования научных исследований

Источники финансирования научных исследований Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области Әлемдік оффшор зоналары

Әлемдік оффшор зоналары Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов BitTitan. A revolutionary source of financing

BitTitan. A revolutionary source of financing Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми

Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми Финансовые рынки

Финансовые рынки Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП

Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП Налог на имущество организаций

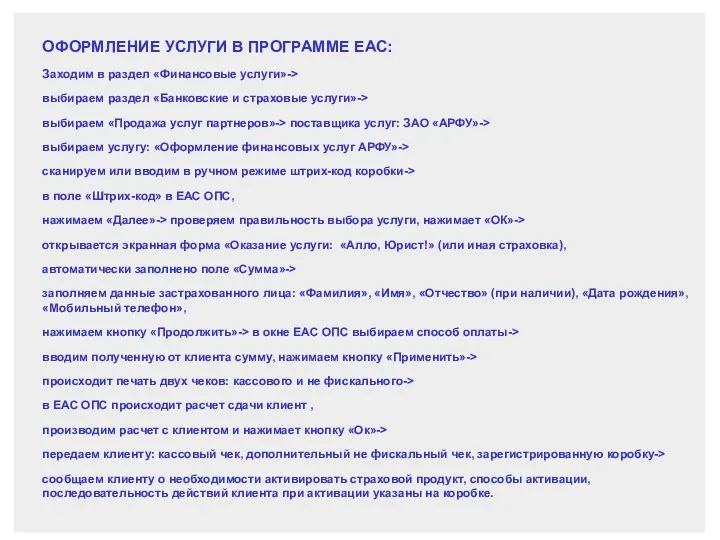

Налог на имущество организаций Оформление услуги в программе ЕАС

Оформление услуги в программе ЕАС Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Цена и ценообразование. Понятие цена

Цена и ценообразование. Понятие цена Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Начало работы. Индикаторы

Начало работы. Индикаторы Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Управление финансовой устойчивостью и платежеспособностью организации

Управление финансовой устойчивостью и платежеспособностью организации Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій