- Учет расчетов и текущих обязательств организации

Содержание

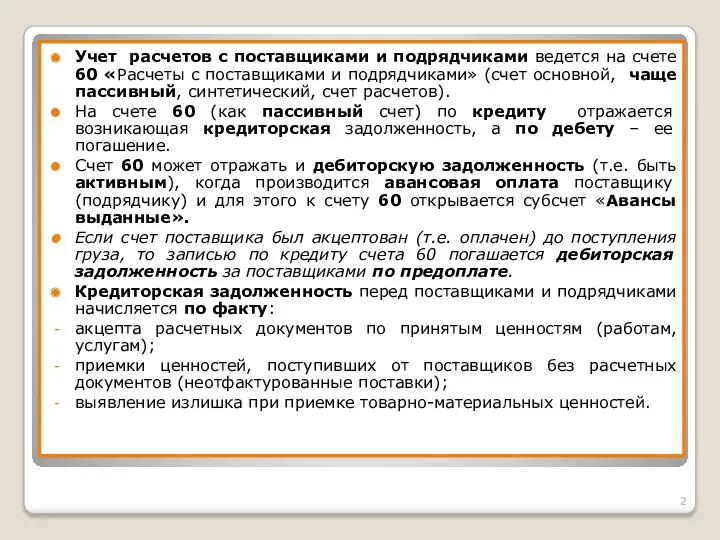

- 2. Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками» (счет

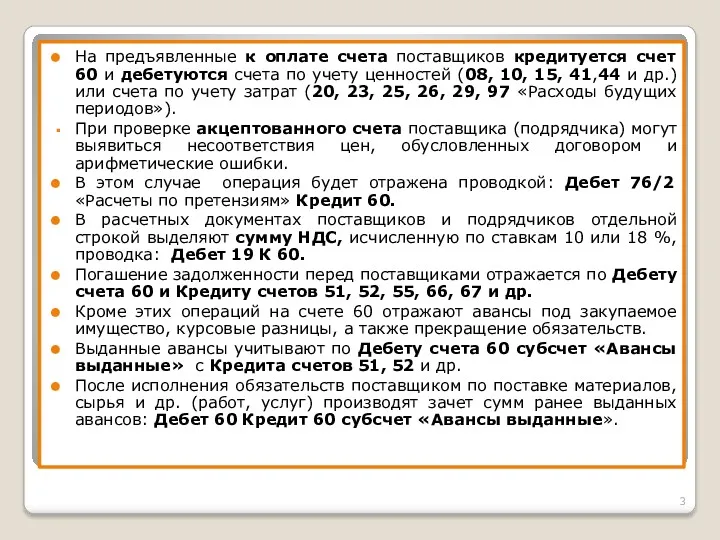

- 3. На предъявленные к оплате счета поставщиков кредитуется счет 60 и дебетуются счета по учету ценностей (08,

- 4. Курсовые разницы по приобретенному имуществу (работам, услугам) отражают на счетах 60 и 91 в качестве прочих

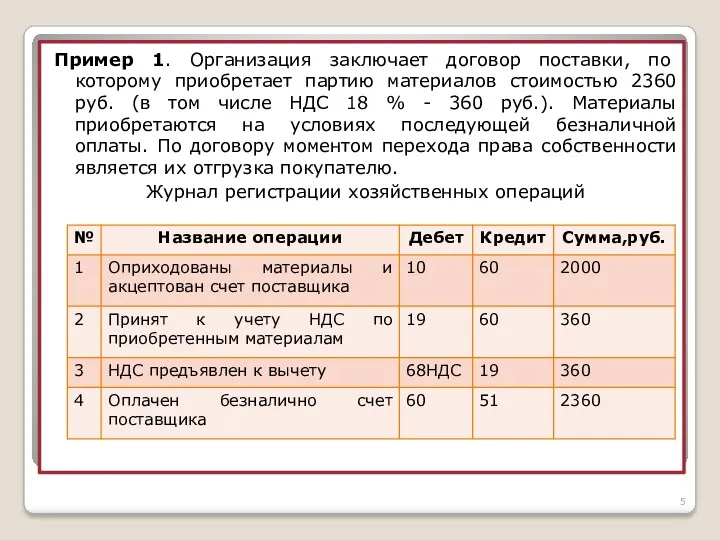

- 5. Пример 1. Организация заключает договор поставки, по которому приобретает партию материалов стоимостью 2360 руб. (в том

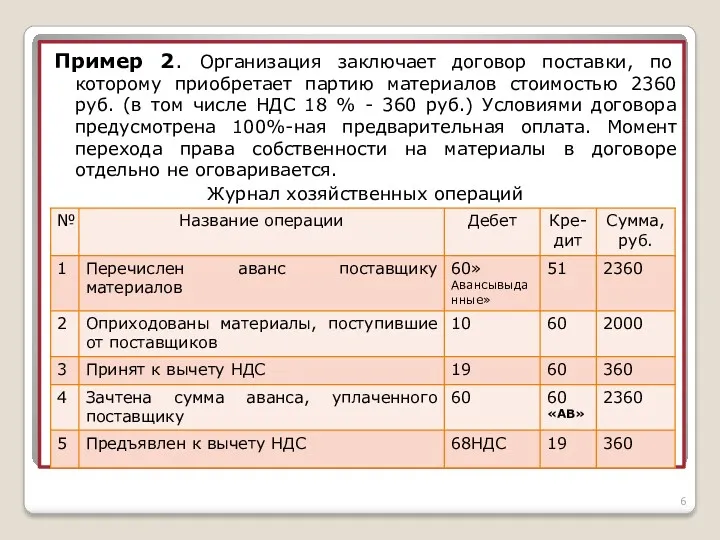

- 6. Пример 2. Организация заключает договор поставки, по которому приобретает партию материалов стоимостью 2360 руб. (в том

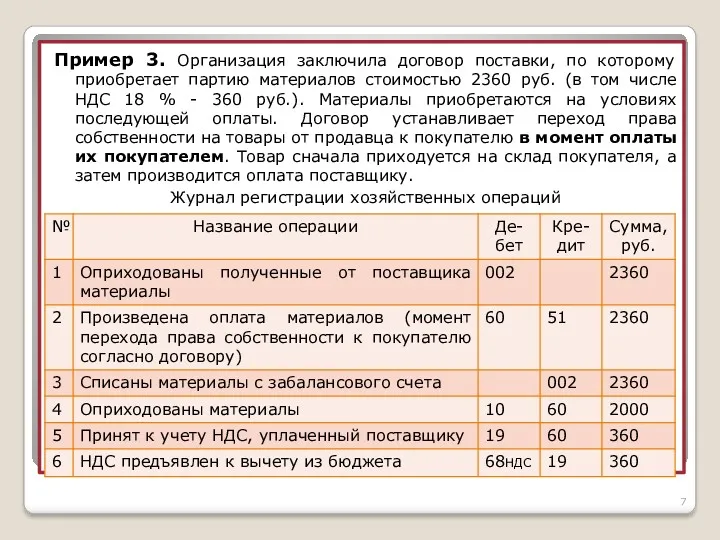

- 7. Пример 3. Организация заключила договор поставки, по которому приобретает партию материалов стоимостью 2360 руб. (в том

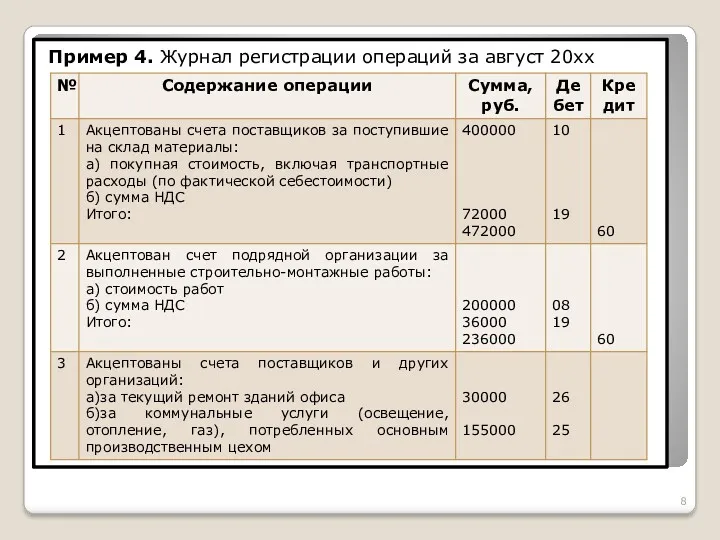

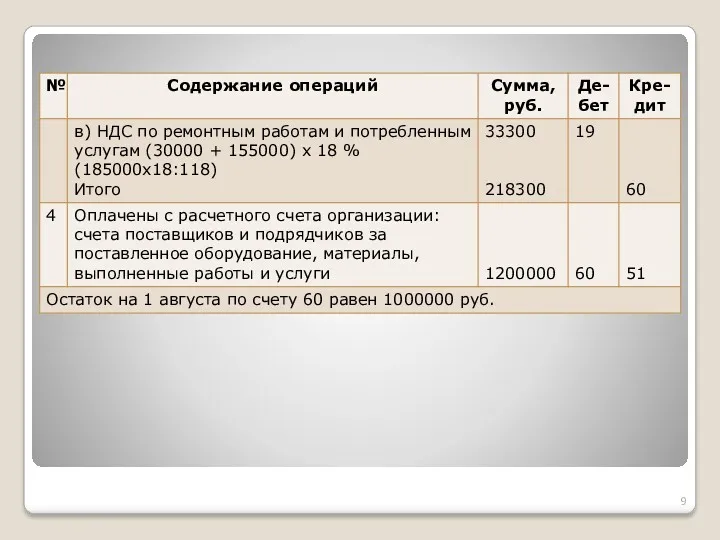

- 8. Пример 4. Журнал регистрации операций за август 20хх

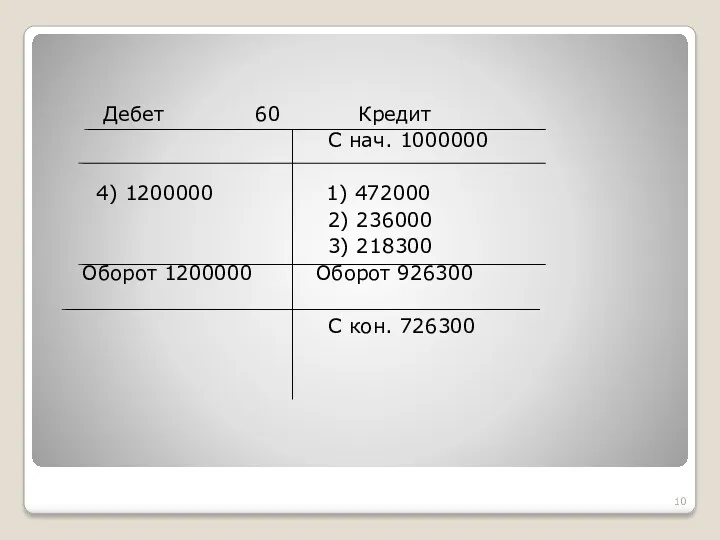

- 10. Дебет 60 Кредит С нач. 1000000 4) 1200000 1) 472000 2) 236000 3) 218300 Оборот 1200000

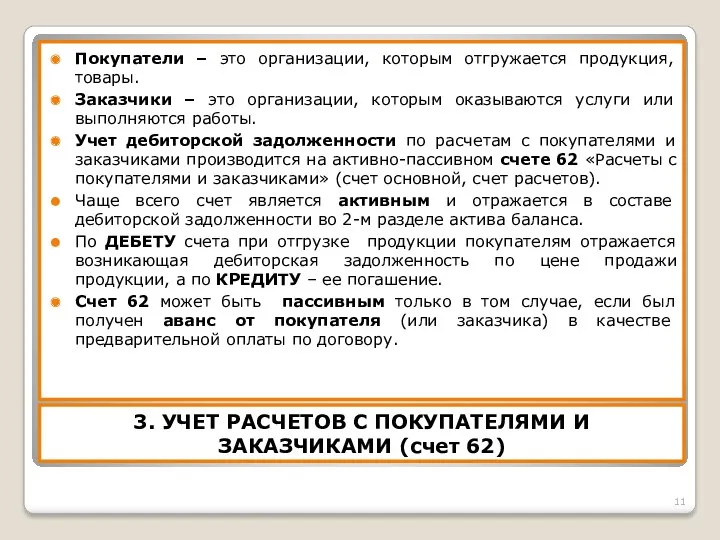

- 11. 3. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ (счет 62) Покупатели – это организации, которым отгружается продукция,

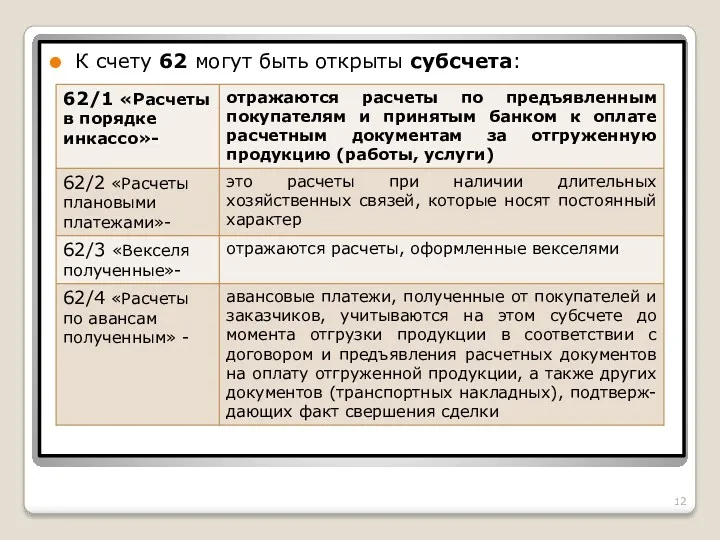

- 12. К счету 62 могут быть открыты субсчета:

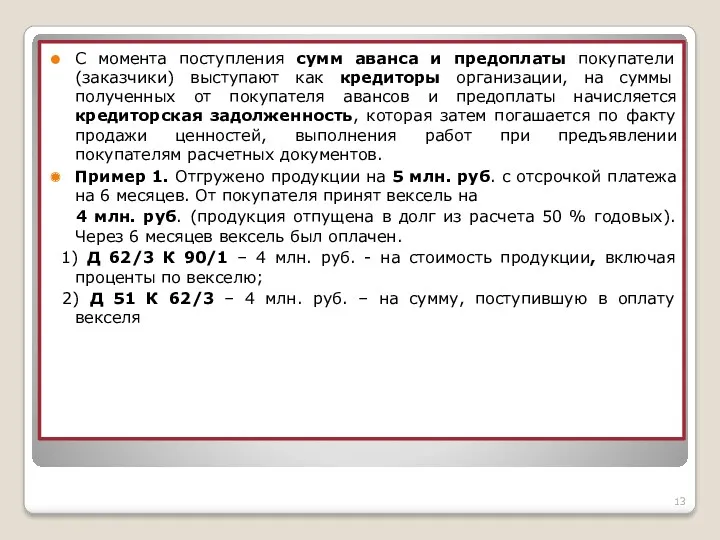

- 13. С момента поступления сумм аванса и предоплаты покупатели (заказчики) выступают как кредиторы организации, на суммы полученных

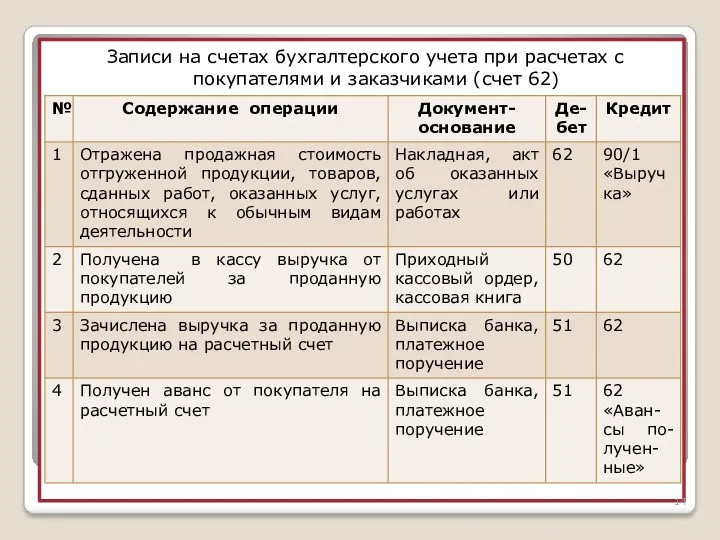

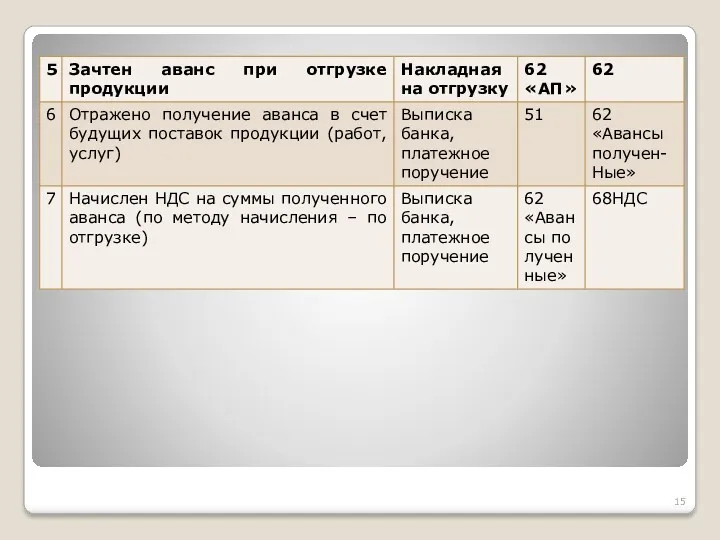

- 14. Записи на счетах бухгалтерского учета при расчетах с покупателями и заказчиками (счет 62)

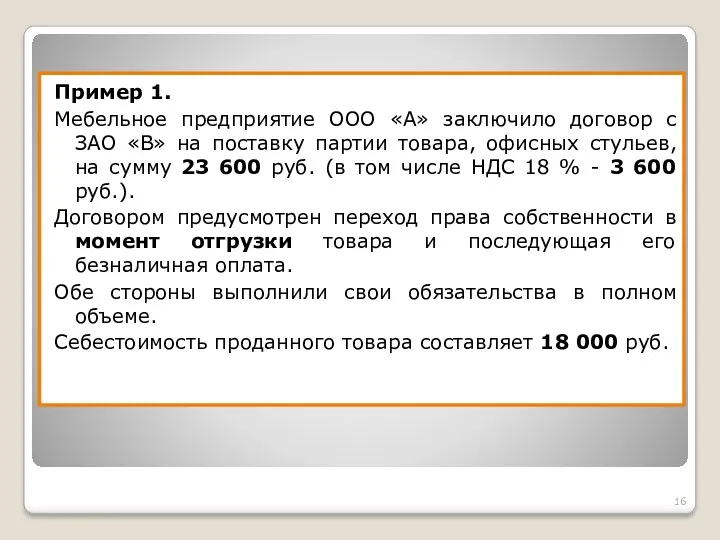

- 16. Пример 1. Мебельное предприятие ООО «А» заключило договор с ЗАО «В» на поставку партии товара, офисных

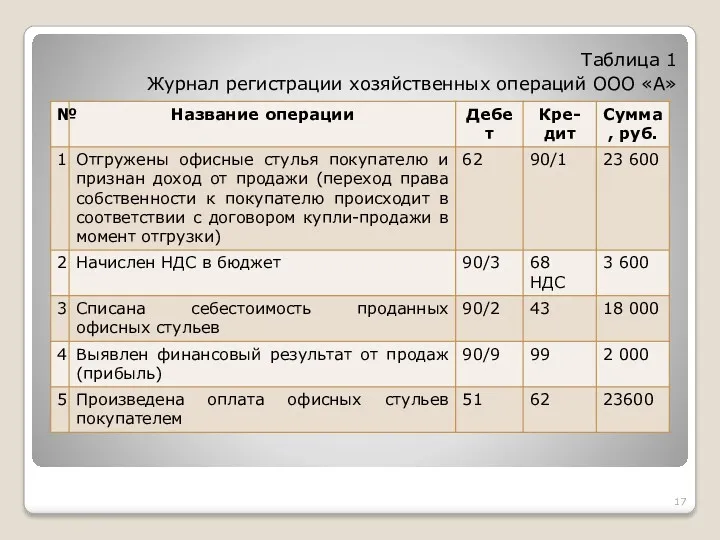

- 17. Таблица 1 Журнал регистрации хозяйственных операций ООО «А»

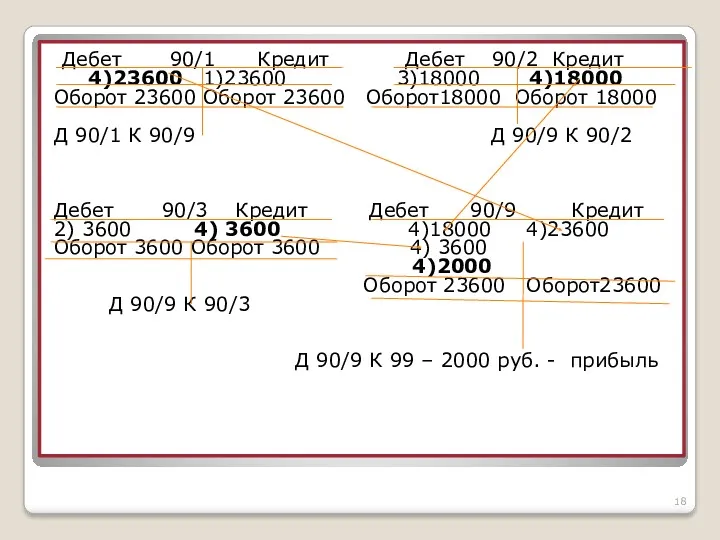

- 18. Дебет 90/1 Кредит Дебет 90/2 Кредит 4)23600 1)23600 3)18000 4)18000 Оборот 23600 Оборот 23600 Оборот18000 Оборот

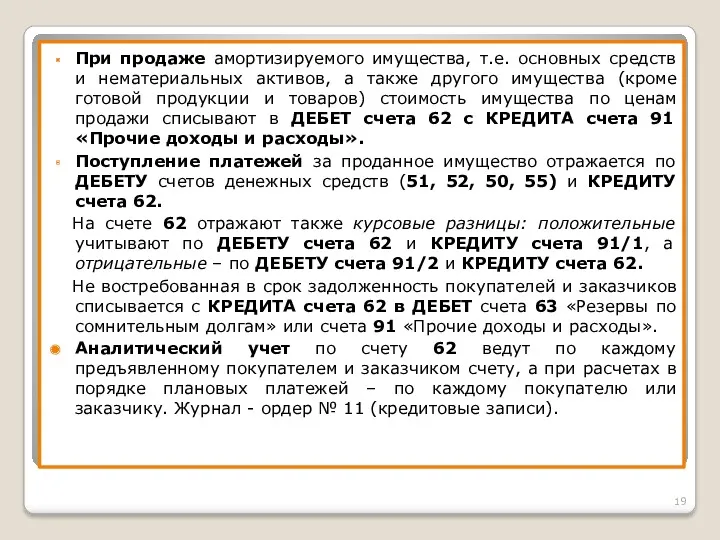

- 19. При продаже амортизируемого имущества, т.е. основных средств и нематериальных активов, а также другого имущества (кроме готовой

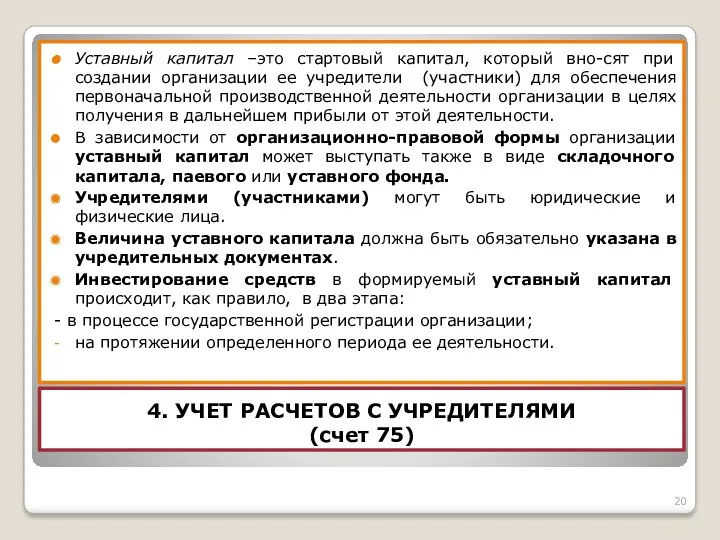

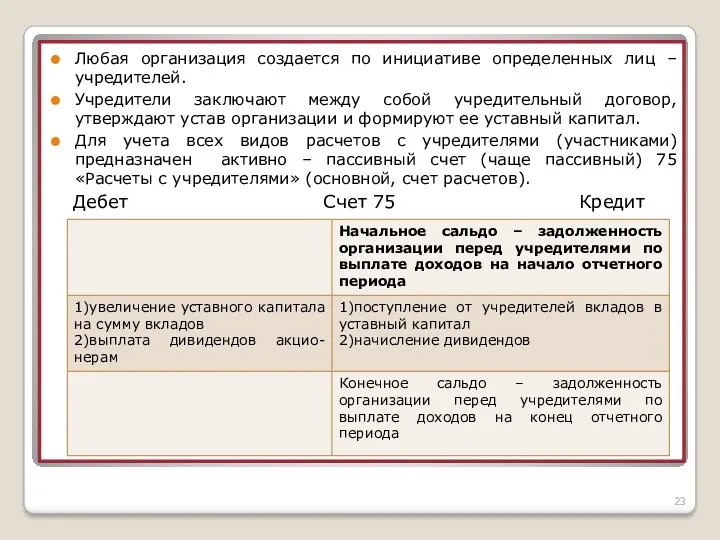

- 20. 4. УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ (счет 75) Уставный капитал –это стартовый капитал, который вно-сят при создании

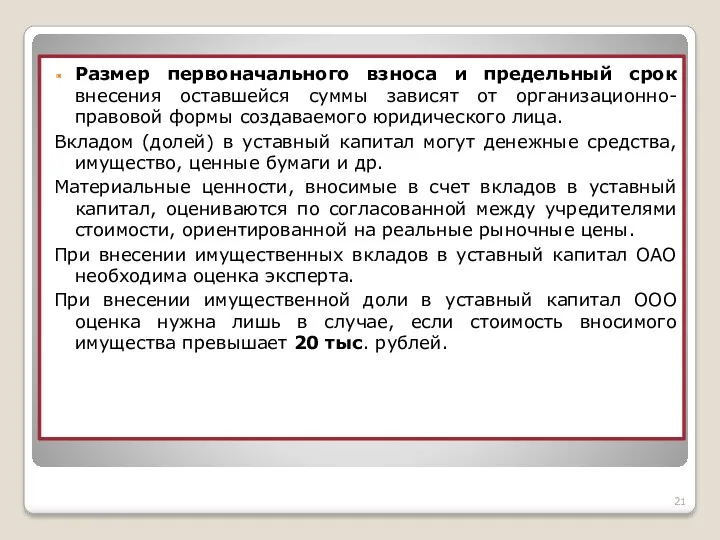

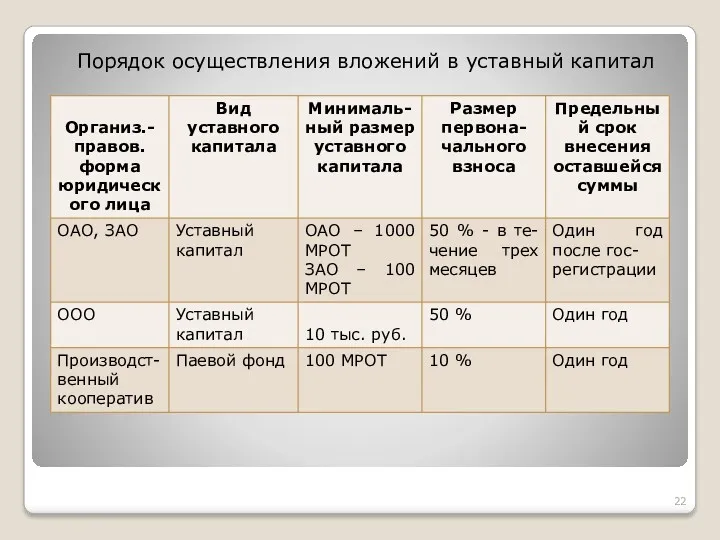

- 21. Размер первоначального взноса и предельный срок внесения оставшейся суммы зависят от организационно-правовой формы создаваемого юридического лица.

- 22. Порядок осуществления вложений в уставный капитал

- 23. Любая организация создается по инициативе определенных лиц – учредителей. Учредители заключают между собой учредительный договор, утверждают

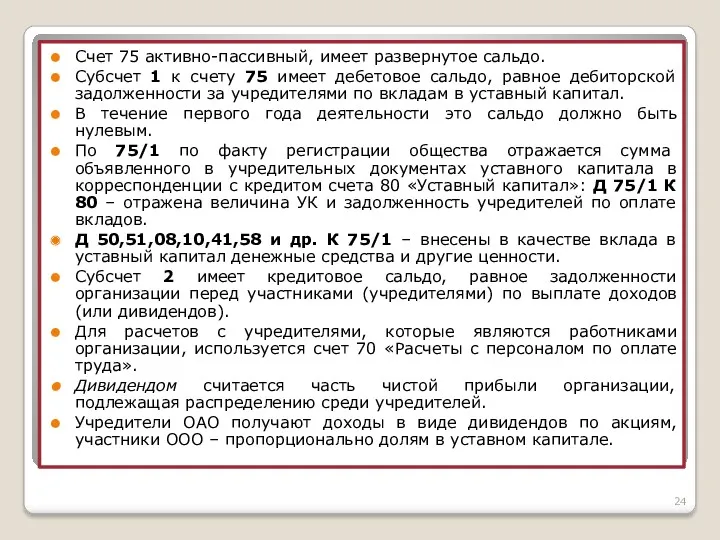

- 24. Счет 75 активно-пассивный, имеет развернутое сальдо. Субсчет 1 к счету 75 имеет дебетовое сальдо, равное дебиторской

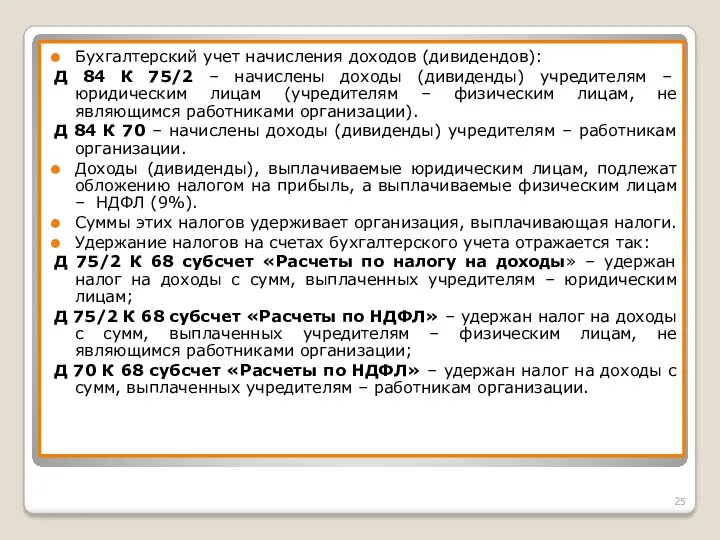

- 25. Бухгалтерский учет начисления доходов (дивидендов): Д 84 К 75/2 – начислены доходы (дивиденды) учредителям – юридическим

- 27. Скачать презентацию

Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты

Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты

На предъявленные к оплате счета поставщиков кредитуется счет 60 и дебетуются

На предъявленные к оплате счета поставщиков кредитуется счет 60 и дебетуются

Курсовые разницы по приобретенному имуществу (работам, услугам) отражают на счетах 60

Курсовые разницы по приобретенному имуществу (работам, услугам) отражают на счетах 60

Пример 1. Организация заключает договор поставки, по которому приобретает партию материалов

Пример 1. Организация заключает договор поставки, по которому приобретает партию материалов

Пример 2. Организация заключает договор поставки, по которому приобретает партию материалов

Пример 2. Организация заключает договор поставки, по которому приобретает партию материалов

Пример 3. Организация заключила договор поставки, по которому приобретает партию материалов

Пример 3. Организация заключила договор поставки, по которому приобретает партию материалов

Пример 4. Журнал регистрации операций за август 20хх

Пример 4. Журнал регистрации операций за август 20хх

Дебет 60 Кредит

С нач. 1000000

4) 1200000 1) 472000

2) 236000

С нач. 1000000

4) 1200000 1) 472000

2) 236000

3. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ (счет 62)

Покупатели – это

3. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ (счет 62)

Покупатели – это

К счету 62 могут быть открыты субсчета:

К счету 62 могут быть открыты субсчета:

С момента поступления сумм аванса и предоплаты покупатели (заказчики) выступают как

С момента поступления сумм аванса и предоплаты покупатели (заказчики) выступают как

Записи на счетах бухгалтерского учета при расчетах с покупателями и заказчиками

Записи на счетах бухгалтерского учета при расчетах с покупателями и заказчиками

Пример 1.

Мебельное предприятие ООО «А» заключило договор с ЗАО «В»

Пример 1.

Мебельное предприятие ООО «А» заключило договор с ЗАО «В»

Таблица 1

Журнал регистрации хозяйственных операций ООО «А»

Таблица 1

Журнал регистрации хозяйственных операций ООО «А»

Дебет 90/1 Кредит Дебет 90/2 Кредит

4)23600 1)23600 3)18000 4)18000

Оборот

Дебет 90/1 Кредит Дебет 90/2 Кредит

4)23600 1)23600 3)18000 4)18000

Оборот

При продаже амортизируемого имущества, т.е. основных средств и нематериальных активов, а

При продаже амортизируемого имущества, т.е. основных средств и нематериальных активов, а

4. УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

(счет 75)

Уставный капитал –это стартовый капитал,

4. УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

(счет 75)

Уставный капитал –это стартовый капитал,

Размер первоначального взноса и предельный срок внесения оставшейся суммы зависят от

Размер первоначального взноса и предельный срок внесения оставшейся суммы зависят от

Порядок осуществления вложений в уставный капитал

Порядок осуществления вложений в уставный капитал

Любая организация создается по инициативе определенных лиц – учредителей.

Учредители заключают между

Любая организация создается по инициативе определенных лиц – учредителей.

Учредители заключают между

Счет 75 активно-пассивный, имеет развернутое сальдо.

Субсчет 1 к счету 75

Счет 75 активно-пассивный, имеет развернутое сальдо.

Субсчет 1 к счету 75

Бухгалтерский учет начисления доходов (дивидендов):

Д 84 К 75/2 – начислены доходы

Бухгалтерский учет начисления доходов (дивидендов):

Д 84 К 75/2 – начислены доходы

Федеральное казначейство

Федеральное казначейство Банковские риски

Банковские риски Bank of England

Bank of England РГС Защита здоровья

РГС Защита здоровья Жерді аймақтарға бөлу

Жерді аймақтарға бөлу Диагностика драгоценных металлов

Диагностика драгоценных металлов Деньги. Функции денег

Деньги. Функции денег Финансирование системы здравоохранения Великобритании

Финансирование системы здравоохранения Великобритании Учет труда и заработной платы в аптеках

Учет труда и заработной платы в аптеках State Support Shipbuilding in Ukraine

State Support Shipbuilding in Ukraine Ценные бумаги

Ценные бумаги Оценка стоимости контрольных и неконтрольных пакетов акций

Оценка стоимости контрольных и неконтрольных пакетов акций Налоговые правонарушения и ответственность за нарушение налогового законодательства

Налоговые правонарушения и ответственность за нарушение налогового законодательства Медицинское страхование

Медицинское страхование Оценка машин и оборудования

Оценка машин и оборудования Учет затрат и калькулирование себестоимости продукции в металлургии

Учет затрат и калькулирование себестоимости продукции в металлургии Страховой продукт Надежная поездка 2022 год

Страховой продукт Надежная поездка 2022 год Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины

Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины Федеральная налоговая служба

Федеральная налоговая служба Инвестиционный проект. Понятие инвестиционного проекта и стадии жизненного цикла

Инвестиционный проект. Понятие инвестиционного проекта и стадии жизненного цикла Концептуальные магазины. Книга розничных мотиваций adidas Group

Концептуальные магазины. Книга розничных мотиваций adidas Group Экономические аспекты функционирования блокчейна

Экономические аспекты функционирования блокчейна Конкурентоспособность ресторанного комплекса на рынке общественного питания на примере Ирландского Паба Лимерик

Конкурентоспособность ресторанного комплекса на рынке общественного питания на примере Ирландского Паба Лимерик Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4) DCF әдістерін қолдану

DCF әдістерін қолдану Оценка экологических и социальных рисков при кредитовании: опыт международных финансовых институтов

Оценка экологических и социальных рисков при кредитовании: опыт международных финансовых институтов Финансовый рынок и посредники. Фондовая биржа, ее функции и состав

Финансовый рынок и посредники. Фондовая биржа, ее функции и состав Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции

Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции