- Учет затрат и калькулирование себестоимости продукции в металлургии

Содержание

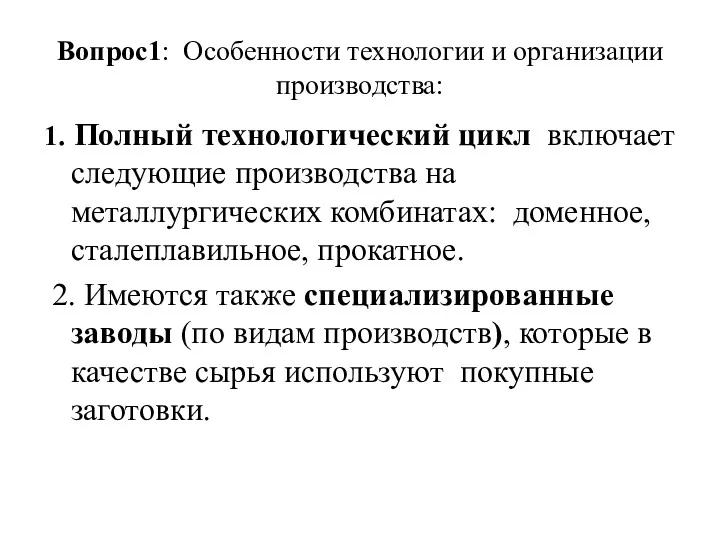

- 2. Вопрос1: Особенности технологии и организации производства: 1. Полный технологический цикл включает следующие производства на металлургических комбинатах:

- 3. 3. В доменном производстве при выплавке чугуна получают попутную продукцию – шлак и газ доменный. 4.

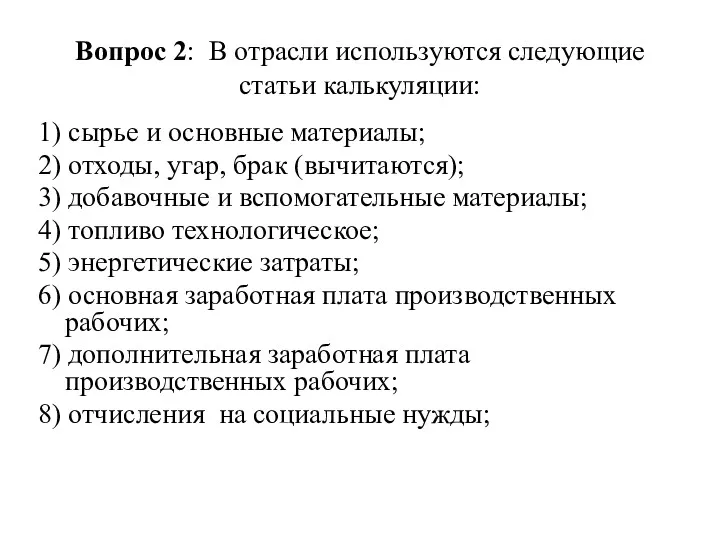

- 4. Вопрос 2: В отрасли используются следующие статьи калькуляции: 1) сырье и основные материалы; 2) отходы, угар,

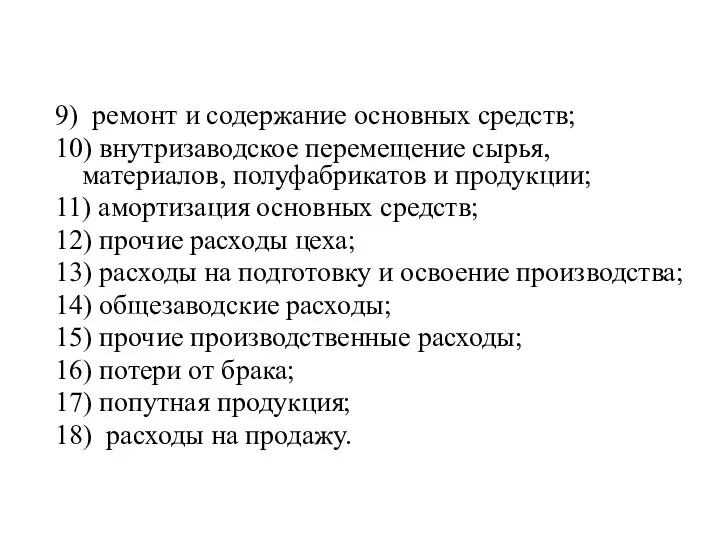

- 5. 9) ремонт и содержание основных средств; 10) внутризаводское перемещение сырья, материалов, полуфабрикатов и продукции; 11) амортизация

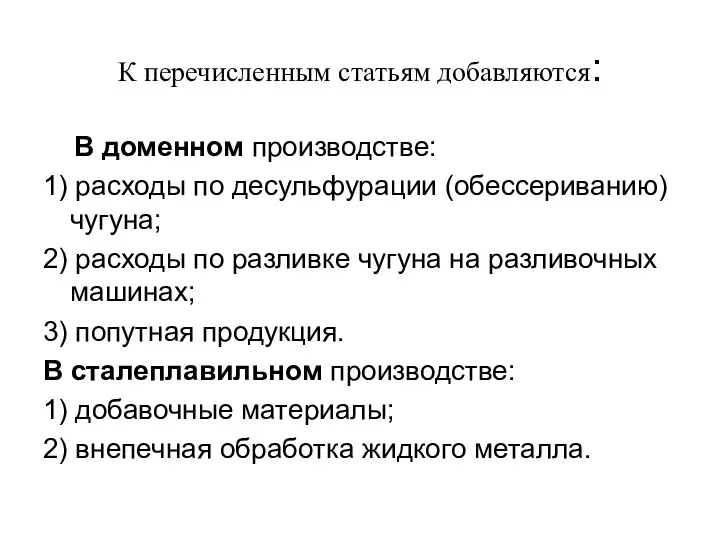

- 6. К перечисленным статьям добавляются: В доменном производстве: 1) расходы по десульфурации (обессериванию) чугуна; 2) расходы по

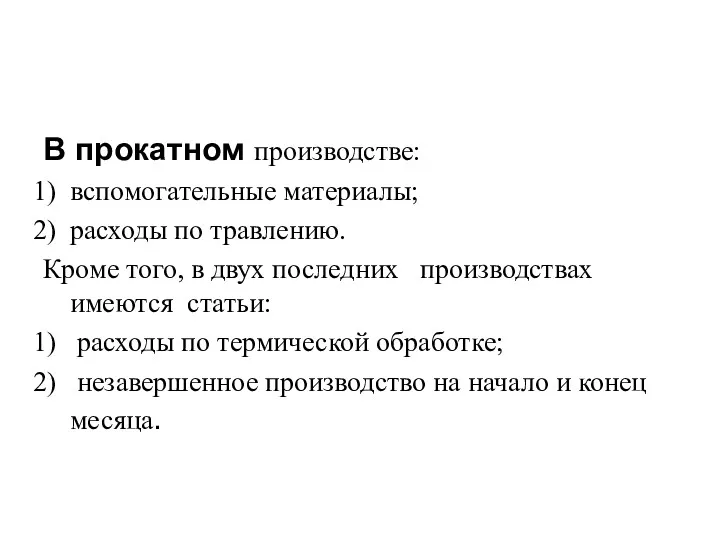

- 7. В прокатном производстве: вспомогательные материалы; расходы по травлению. Кроме того, в двух последних производствах имеются статьи:

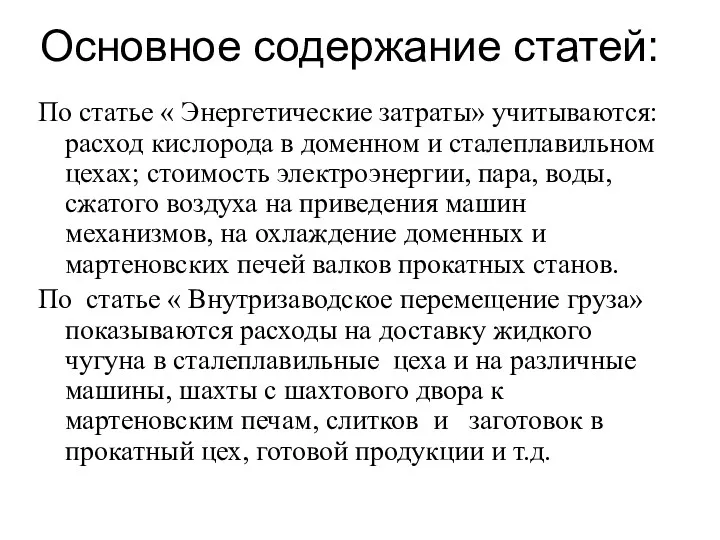

- 8. Основное содержание статей: По статье « Энергетические затраты» учитываются: расход кислорода в доменном и сталеплавильном цехах;

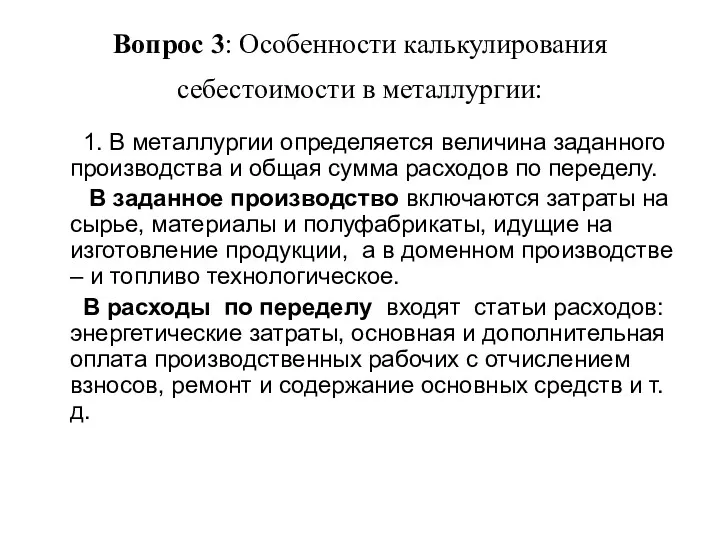

- 9. Вопрос 3: Особенности калькулирования себестоимости в металлургии: 1. В металлургии определяется величина заданного производства и общая

- 10. 2. В отрасли себестоимость продукции исчисляется не только по конечному продукту (прокату), но и по полуфабрикатам:

- 11. 5. Расходы по освоению производства, общезаводские и прочие производственные расходы учитываются по предприятию в целом, распределяются

- 12. В 8. Материальные затраты: израсходованное сырье, материалы и полуфабрикаты включаются в себестоимость прямым путем на основании

- 13. 11. Специфика учета расходов на оплату труда: а) начисленная зарплата группируется в ведомости распределения по цехам,

- 14. 12. Особенности учета отходов производства: а) Отходы подразделяются на используемые и неиспользуемые. Так скрап, образующийся при

- 15. 13.В металлургии производится учет угара: В отрасли при осуществлении технологического процесса образуется угар металла - это

- 16. 13. Потери от брака учитываются в следующем порядке: 1. Стоимость брака определяется по ценам отходов и

- 17. 14. В металлургии процесс калькулирования в разных производствах имеет свои особенности: В чугунном производстве объем чугуна

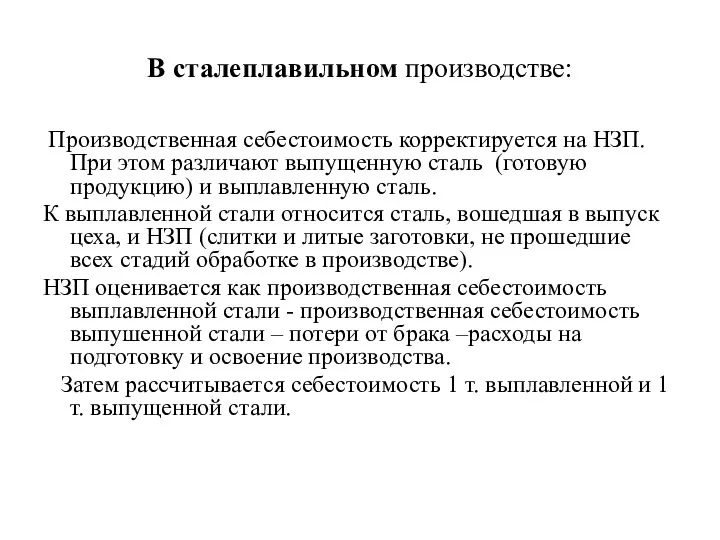

- 18. В сталеплавильном производстве: Производственная себестоимость корректируется на НЗП. При этом различают выпущенную сталь (готовую продукцию) и

- 20. Скачать презентацию

Вопрос1: Особенности технологии и организации производства:

1. Полный технологический цикл включает следующие

Вопрос1: Особенности технологии и организации производства:

1. Полный технологический цикл включает следующие

3. В доменном производстве при выплавке чугуна получают попутную продукцию –

3. В доменном производстве при выплавке чугуна получают попутную продукцию –

Вопрос 2: В отрасли используются следующие статьи калькуляции:

1) сырье и основные

Вопрос 2: В отрасли используются следующие статьи калькуляции:

1) сырье и основные

9) ремонт и содержание основных средств;

10) внутризаводское перемещение сырья, материалов, полуфабрикатов

9) ремонт и содержание основных средств;

10) внутризаводское перемещение сырья, материалов, полуфабрикатов

К перечисленным статьям добавляются:

В доменном производстве:

1) расходы по десульфурации

К перечисленным статьям добавляются:

В доменном производстве:

1) расходы по десульфурации

В прокатном производстве:

вспомогательные материалы;

расходы по травлению.

Кроме того, в двух

В прокатном производстве:

вспомогательные материалы;

расходы по травлению.

Кроме того, в двух

Основное содержание статей:

По статье « Энергетические затраты» учитываются: расход кислорода в

Основное содержание статей:

По статье « Энергетические затраты» учитываются: расход кислорода в

Вопрос 3: Особенности калькулирования себестоимости в металлургии:

1. В металлургии

Вопрос 3: Особенности калькулирования себестоимости в металлургии:

1. В металлургии

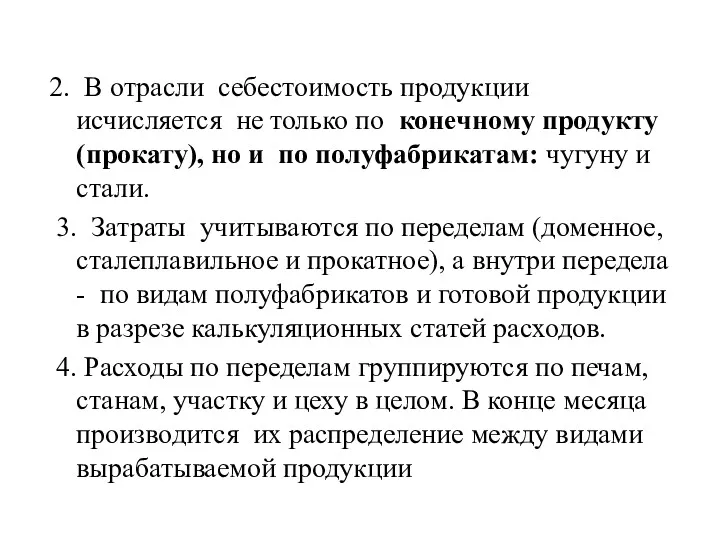

2. В отрасли себестоимость продукции исчисляется не только по конечному продукту

2. В отрасли себестоимость продукции исчисляется не только по конечному продукту

5. Расходы по освоению производства, общезаводские и прочие производственные расходы

5. Расходы по освоению производства, общезаводские и прочие производственные расходы

В

8. Материальные затраты: израсходованное сырье, материалы и полуфабрикаты включаются в

В

8. Материальные затраты: израсходованное сырье, материалы и полуфабрикаты включаются в

11. Специфика учета расходов на оплату труда:

а) начисленная зарплата

11. Специфика учета расходов на оплату труда:

а) начисленная зарплата

12. Особенности учета отходов производства:

а) Отходы подразделяются на используемые и

12. Особенности учета отходов производства:

а) Отходы подразделяются на используемые и

13.В металлургии производится учет угара:

В отрасли при осуществлении

13.В металлургии производится учет угара:

В отрасли при осуществлении

13. Потери от брака учитываются в следующем порядке:

1. Стоимость брака

13. Потери от брака учитываются в следующем порядке:

1. Стоимость брака

14. В металлургии процесс калькулирования в разных производствах имеет свои

14. В металлургии процесс калькулирования в разных производствах имеет свои

В сталеплавильном производстве:

Производственная себестоимость корректируется на НЗП. При этом

В сталеплавильном производстве:

Производственная себестоимость корректируется на НЗП. При этом

The role of managerial finance. (Chapter 1)

The role of managerial finance. (Chapter 1) Платёжная система биткойн

Платёжная система биткойн Налоговый контроль и методы его осуществления

Налоговый контроль и методы его осуществления Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО

Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО Fundraising

Fundraising Основы оценки стоимости бизнеса

Основы оценки стоимости бизнеса Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями

Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями Кредиты

Кредиты Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций

Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций The Hershey Company SEC

The Hershey Company SEC Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями

Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз

Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз Консультация Социальный проект: теория и практика

Консультация Социальный проект: теория и практика Финансовый рынок как источник капитала для организации

Финансовый рынок как источник капитала для организации Содержание и организационноправовые основы государственных и муниципальных финансов

Содержание и организационноправовые основы государственных и муниципальных финансов Как заработать подростку?

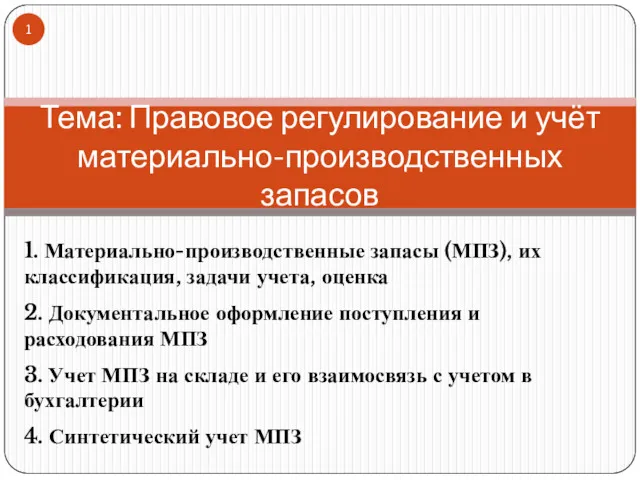

Как заработать подростку? Правовое регулирование и учёт материально-производственных запасов

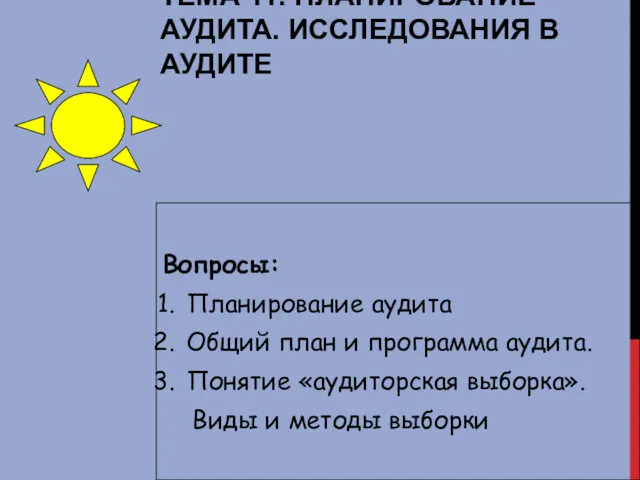

Правовое регулирование и учёт материально-производственных запасов Планирование аудита. Исследования в аудите. (Тема 11)

Планирование аудита. Исследования в аудите. (Тема 11) Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы

Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы Цели, задачи, функции, операции центрального банка

Цели, задачи, функции, операции центрального банка Опционы. Опционный контракт

Опционы. Опционный контракт Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5

Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5 Управление личным бюджетом

Управление личным бюджетом Бухгалтерлік есеп

Бухгалтерлік есеп Налог на добавленную стоимость

Налог на добавленную стоимость Программа Нұрлы Жер. Новые направления жилищного строительства

Программа Нұрлы Жер. Новые направления жилищного строительства Основы финансовой политики и ее роль в развитии общества

Основы финансовой политики и ее роль в развитии общества Решение задач по расчету страхового взноса по страхованию ответственности

Решение задач по расчету страхового взноса по страхованию ответственности