- Управление личным бюджетом

Содержание

- 2. 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Фото / логотип компании/ ...

- 3. 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Финансовая грамотность Вопросы финансов затрагивают

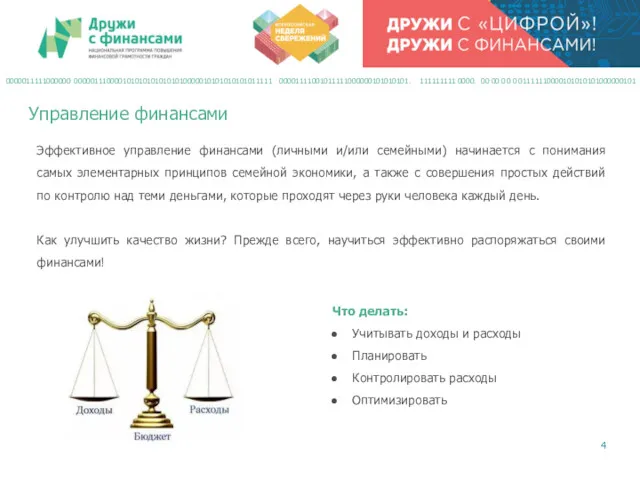

- 4. Управление финансами 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Эффективное управление финансами

- 5. Бюджет среднестатистической российской семьи 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Согласно

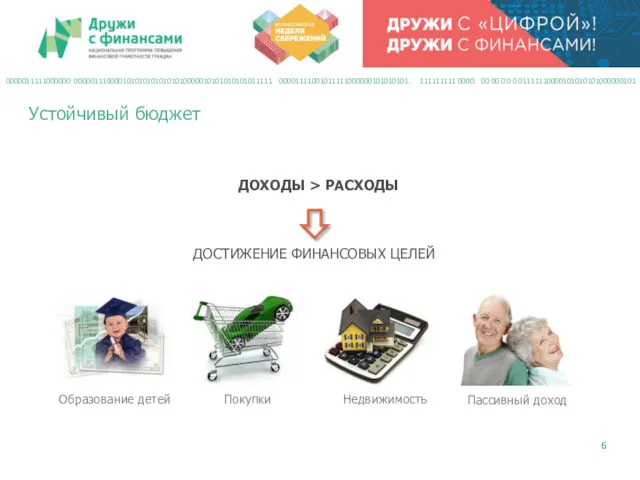

- 6. Устойчивый бюджет 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Пассивный доход ДОХОДЫ

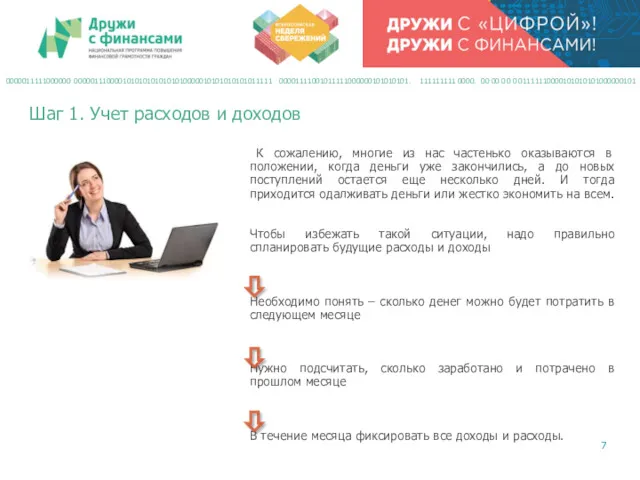

- 7. Шаг 1. Учет расходов и доходов 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

- 8. Способы ведения учета расходов и доходов 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

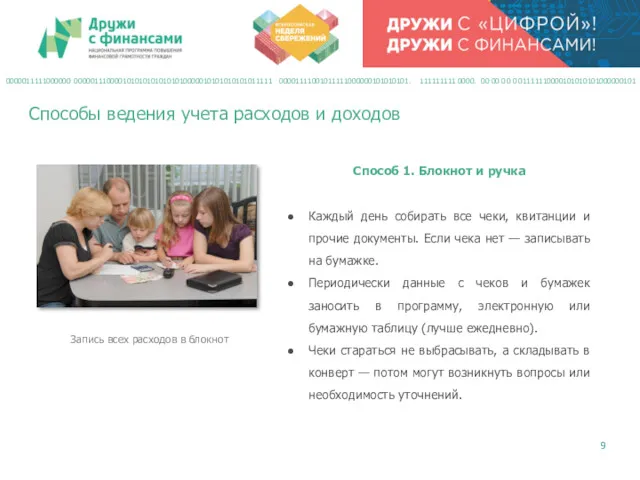

- 9. Способы ведения учета расходов и доходов 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

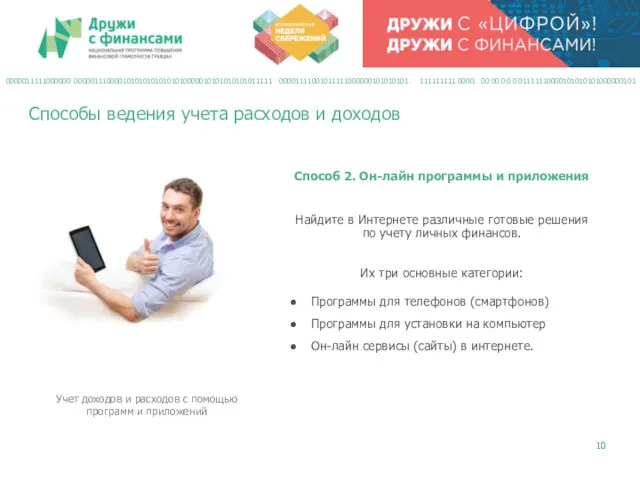

- 10. Способы ведения учета расходов и доходов 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

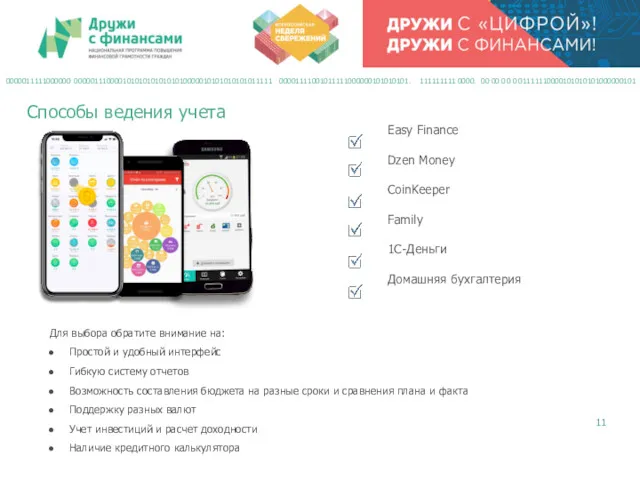

- 11. Способы ведения учета 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Easy Finance

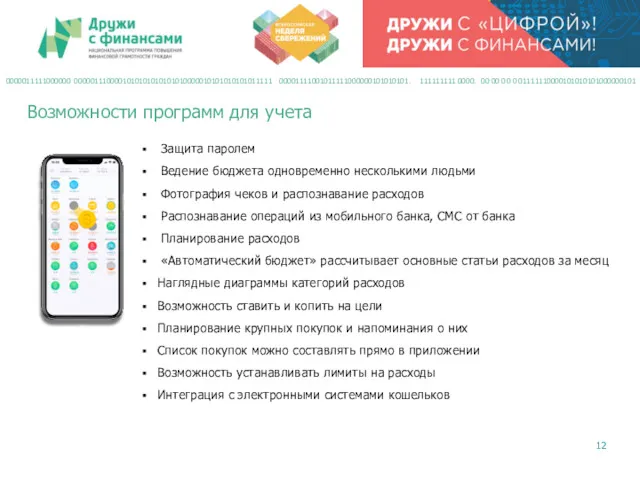

- 12. Возможности программ для учета 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Защита

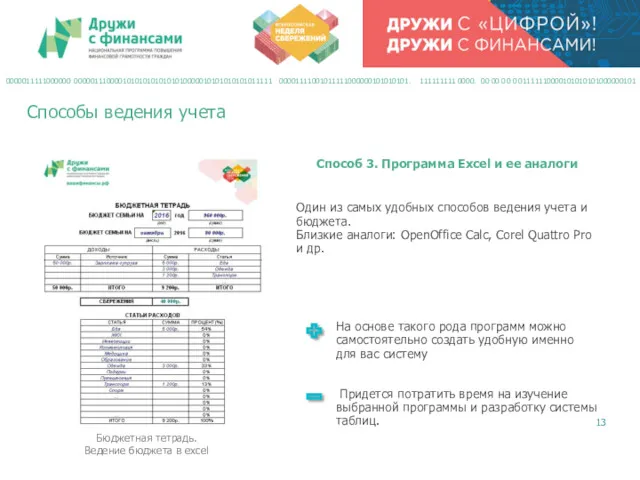

- 13. Способы ведения учета 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Способ 3.

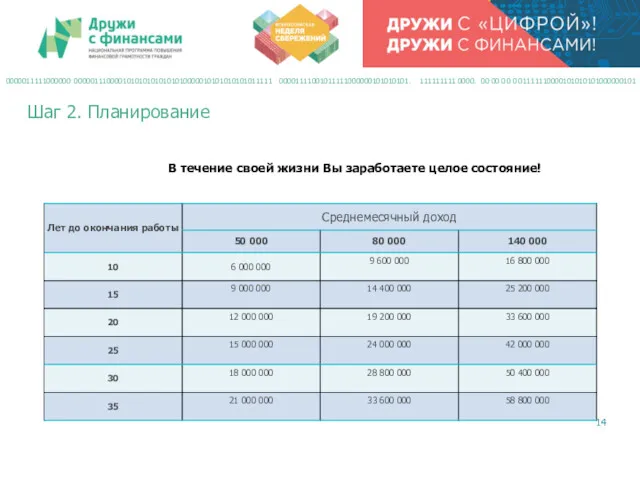

- 14. Шаг 2. Планирование 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 В течение

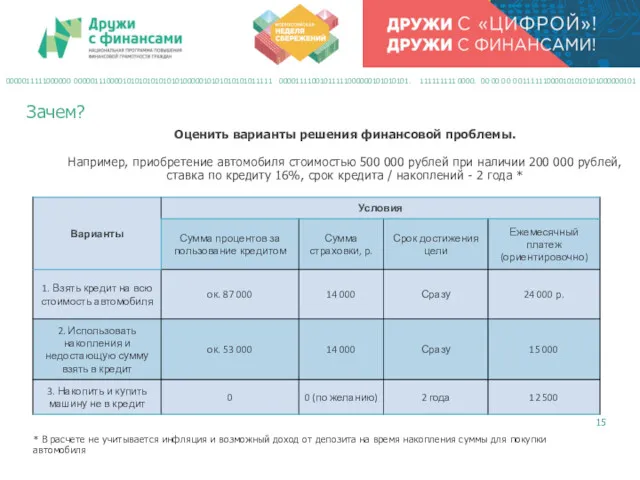

- 15. Зачем? 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 * В расчете не

- 16. Личный финансовый план 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Как составить

- 17. Шаг 3. Контроль 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Данные о

- 18. Влияние рекламы 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Скидки, распродажи, ликвидации

- 19. Влияние рекламы 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Использование финансовых услуг

- 20. Как защититься? 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Всегда проводите предварительный

- 21. Шаг 4. Оптимизация 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Всегда есть

- 22. Сокращение расходов 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 НАИБОЛЕЕ РАСПРОСТРАНЕННЫЕ Транспорт.

- 23. Сокращение расходов 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Питание: замещение дорогих

- 24. Управление кредитной нагрузкой 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Кредит -

- 25. Повышение доходов 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Управлять бюджетом и

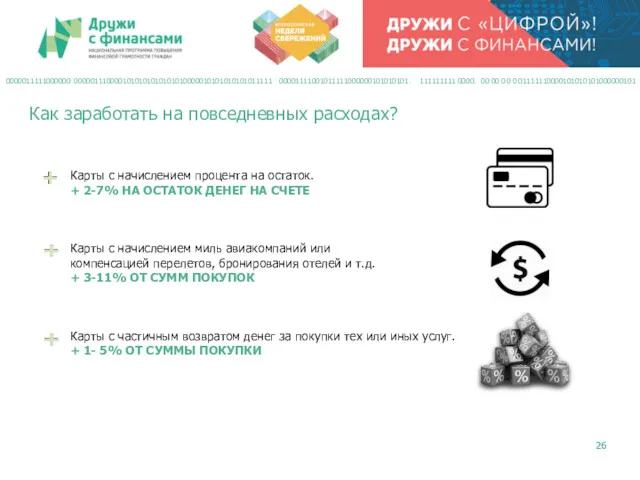

- 26. Как заработать на повседневных расходах? 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

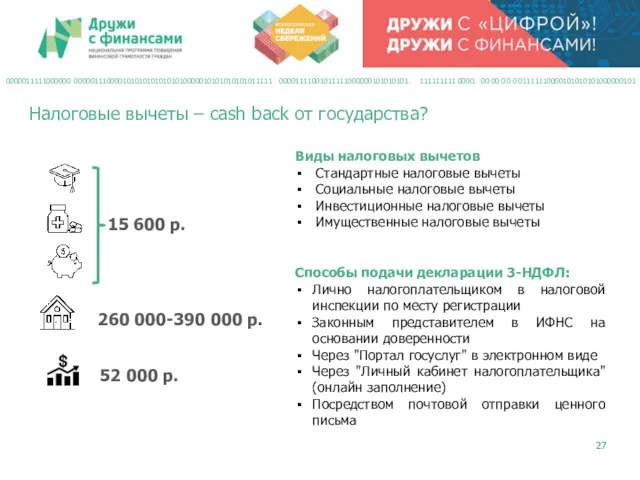

- 27. Налоговые вычеты – cash back от государства? 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

- 28. Банк в кармане 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Оплата без

- 29. Система быстрых платежей 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Теперь переводы

- 30. Основы устойчивости бюджета 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Дополнительные факторы,

- 31. Подушка безопасности 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Важный шаг для

- 32. Покрытие рисков 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Категории рисков: Связанные

- 33. ОЦЕНКА ПОЛЕЗНОСТИ

- 34. Тест 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Основное правило основное правило

- 35. Тест 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 3. Ценник в магазине

- 36. Тест 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 5. Что относится к

- 37. Тест 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 7. Какие статьи расходов

- 38. Тест 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 9. Какие существуют подходы

- 39. Хотите научится принимать грамотные финансовые решения? 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

- 41. Скачать презентацию

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Фото

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Фото

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Финансовая

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Финансовая

Управление финансами

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Управление финансами

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Бюджет среднестатистической российской семьи

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0

Бюджет среднестатистической российской семьи

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0

Устойчивый бюджет

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Устойчивый бюджет

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Шаг 1. Учет расходов и доходов

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00

Шаг 1. Учет расходов и доходов

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00

Способы ведения учета расходов и доходов

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00

Способы ведения учета расходов и доходов

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00

Способы ведения учета расходов и доходов

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00

Способы ведения учета расходов и доходов

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00

Способы ведения учета расходов и доходов

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00

Способы ведения учета расходов и доходов

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00

Способы ведения учета

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Способы ведения учета

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Возможности программ для учета

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0

Возможности программ для учета

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0

Способы ведения учета

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Способы ведения учета

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Шаг 2. Планирование

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Шаг 2. Планирование

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Зачем?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

*

Зачем?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

*

Личный финансовый план

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Личный финансовый план

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Шаг 3. Контроль

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Шаг 3. Контроль

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Влияние рекламы

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Влияние рекламы

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Влияние рекламы

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Влияние рекламы

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Как защититься?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Как защититься?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Шаг 4. Оптимизация

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Шаг 4. Оптимизация

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Сокращение расходов

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Сокращение расходов

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Сокращение расходов

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Сокращение расходов

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Управление кредитной нагрузкой

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Управление кредитной нагрузкой

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Повышение доходов

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Повышение доходов

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Как заработать на повседневных расходах?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00

Как заработать на повседневных расходах?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00

Налоговые вычеты – cash back от государства?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000.

Налоговые вычеты – cash back от государства?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000.

Банк в кармане

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Банк в кармане

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Система быстрых платежей

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Система быстрых платежей

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Основы устойчивости бюджета

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Основы устойчивости бюджета

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Подушка безопасности

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Подушка безопасности

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Покрытие рисков

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Покрытие рисков

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

ОЦЕНКА ПОЛЕЗНОСТИ

ОЦЕНКА ПОЛЕЗНОСТИ

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Основное

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Основное

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

3.

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

3.

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

5.

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

5.

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

7.

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

7.

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

9.

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

9.

Хотите научится принимать грамотные финансовые решения?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00

Хотите научится принимать грамотные финансовые решения?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00

Специальные налоговые режимы

Специальные налоговые режимы Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15)

Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15) Корпоративные финансы в финансовой системе страны. (Тема 1)

Корпоративные финансы в финансовой системе страны. (Тема 1) Понятие, виды и роль небанковских кредитно-финансовых организаций в Республике Беларусь

Понятие, виды и роль небанковских кредитно-финансовых организаций в Республике Беларусь Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ

Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ Государственная поддержка предпринимательства в Кировской области

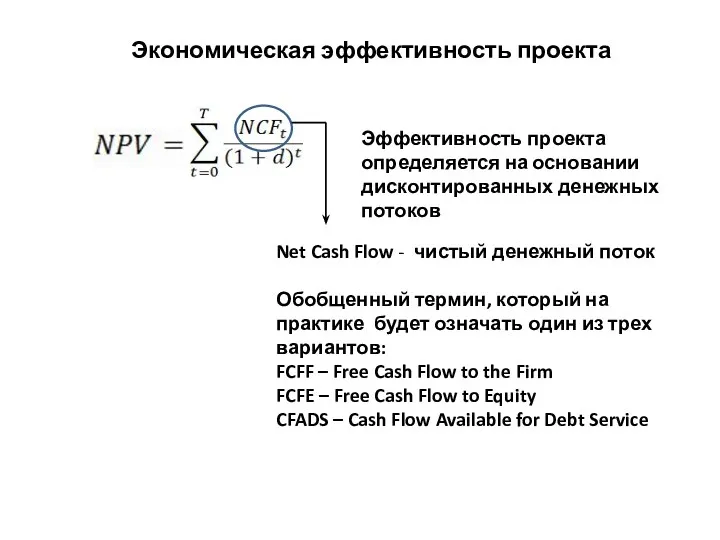

Государственная поддержка предпринимательства в Кировской области Экономическая эффективность проекта

Экономическая эффективность проекта Анализ кредитных операций и кредитных рисков на примере Калужского отделения № 8608 ПАО Сбербанк

Анализ кредитных операций и кредитных рисков на примере Калужского отделения № 8608 ПАО Сбербанк Статистика оборотных фондов

Статистика оборотных фондов Экономические, организационные и институциональные основы бюджетной системы

Экономические, организационные и институциональные основы бюджетной системы Технический финансовых анализ рынков

Технический финансовых анализ рынков Товарные и фондовые биржи

Товарные и фондовые биржи Пенсионный фонд России

Пенсионный фонд России Митниця і мито

Митниця і мито Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков Інвестування. Мультиплікатор інвестицій

Інвестування. Мультиплікатор інвестицій Валюталыќ спекуляция

Валюталыќ спекуляция Добровольное медицинское страхование Росгосстрах

Добровольное медицинское страхование Росгосстрах Общая характеристика учета

Общая характеристика учета Анализ бухгалтерского баланса

Анализ бухгалтерского баланса Рефинансирование ипотечных кредитов

Рефинансирование ипотечных кредитов Ценовые модели

Ценовые модели Принципы банковского кредитования и их развитие в современных условиях. Курсовая работа

Принципы банковского кредитования и их развитие в современных условиях. Курсовая работа Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Налоговый контроль

Налоговый контроль Бухгалтерские услуги для бизнеса. Патентная система

Бухгалтерские услуги для бизнеса. Патентная система Mathematics of selling section. Markup on selling price

Mathematics of selling section. Markup on selling price Финансовая основа местного самоуправления

Финансовая основа местного самоуправления