- Статистика оборотных фондов

Содержание

- 2. Оборотные средства, также называемые оборотным капиталом — те средства, которые компания использует для осуществления своей повседневной

- 3. Оборот оборотных средств – это время с момента оплаты материальных ресурсов до момента поступления денег на

- 5. Оборотные фонды - это стоимость всех средств предприятия, которые числятся в качестве материальных запасов или же

- 6. Статистика оборотных фондов В статистике оборотных фондов используются показатели: наличия и состава оборотных фондов; пополнения и

- 7. Изменение объема оборотных фондов характеризуется показателями их пополнения и выбытия. Пополнение осуществляется за счет как собственного

- 8. Проблема оценки успешно решается на основе балансов предприятий и организаций, в которых есть специальная позиция «переоценка

- 9. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции потребляются

- 10. Когда возникает необходимость определить средние остатки оборотных фондов за период времени, включающий несколько равных по продолжительности

- 11. В начале цикла оборота оборотных фондов происходит потребление из уже имеющегося запаса, а в конце –

- 12. Для характеристики скорости оборота оборотных средств (числа оборотов) применяется коэффициент оборачиваемости оборотных фондов , который исчисляется,

- 13. Коэффициент закрепления оборотных фондов – величина обратно пропорциональная коэффициенту оборачиваемости: Он характеризует сумму среднего остатка оборотных

- 14. Определение потребности в оборотных фондах Для того, чтоб определить оптимальную потребность в оборотных фондах, можно использовать

- 15. Метод прямого счета предполагает нормирование оборотных фондов. Норма оборотных фондов выражается в относительных величинах (как правило,

- 16. Построение интервального ряда распределения предприятий по признаку Среднегодовая стоимость материальных оборотных фондов. Для построения интервального вариационного

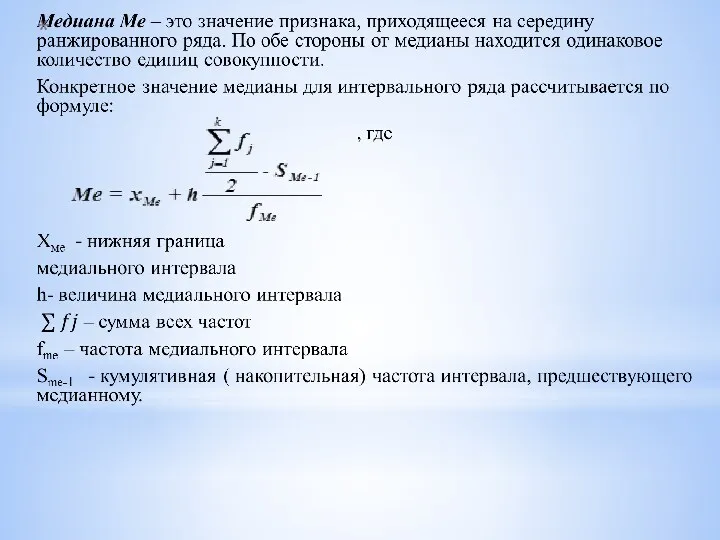

- 17. Нахождение моды и медианы полученного интервального ряда распределения графическим методом Мода и медиана являются структурными средними

- 19. Заключение Оборотные фонды — это обязательный элемент процесса производства, основная часть себестоимости продукции. Чем меньше расход

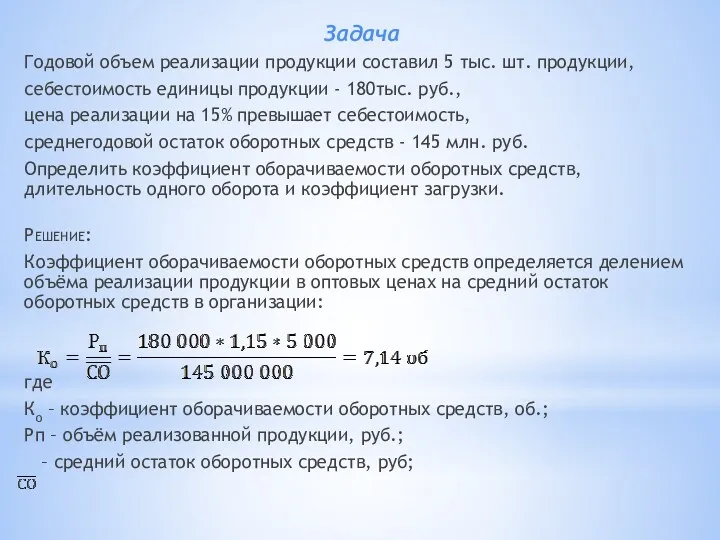

- 20. Задача Годовой объем реализации продукции составил 5 тыс. шт. продукции, себестоимость единицы продукции - 180тыс. руб.,

- 22. Скачать презентацию

Оборотные средства, также называемые оборотным капиталом — те средства, которые компания использует для осуществления своей повседневной деятельности, целиком потребляемые в течении производственного цикла. Их обычно делят на товарно- материальные ценности и денежные средства.

Оборотные средства учитываются в

Оборотные средства, также называемые оборотным капиталом — те средства, которые компания использует для осуществления своей повседневной деятельности, целиком потребляемые в течении производственного цикла. Их обычно делят на товарно- материальные ценности и денежные средства.

Оборотные средства учитываются в

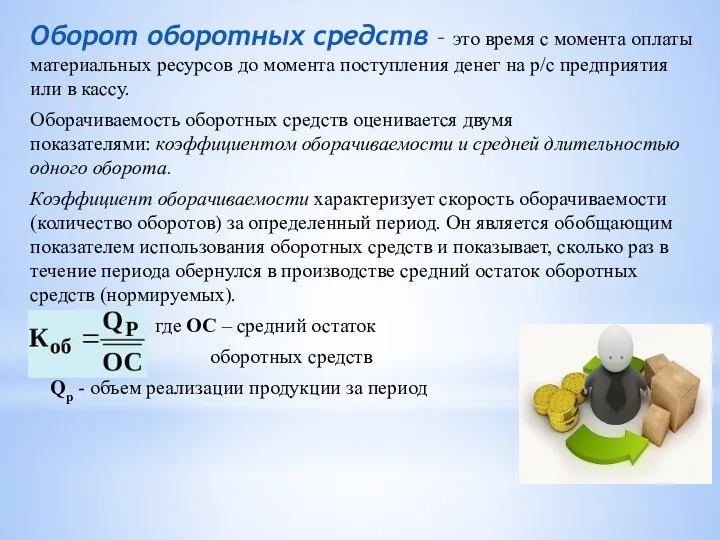

Оборот оборотных средств – это время с момента оплаты материальных ресурсов до

Оборот оборотных средств – это время с момента оплаты материальных ресурсов до

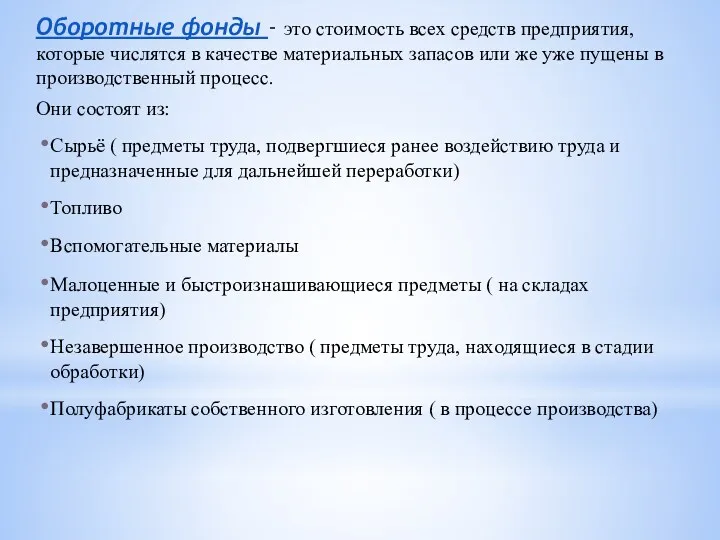

Оборотные фонды - это стоимость всех средств предприятия, которые числятся в

Оборотные фонды - это стоимость всех средств предприятия, которые числятся в

Статистика оборотных фондов

В статистике оборотных фондов используются показатели: наличия и состава

Статистика оборотных фондов

В статистике оборотных фондов используются показатели: наличия и состава

Изменение объема оборотных фондов характеризуется показателями их пополнения и выбытия. Пополнение

Изменение объема оборотных фондов характеризуется показателями их пополнения и выбытия. Пополнение

Проблема оценки успешно решается на основе балансов предприятий и организаций, в

Проблема оценки успешно решается на основе балансов предприятий и организаций, в

Оборотные производственные фонды вступают в производство в своей натуральной форме и

Оборотные производственные фонды вступают в производство в своей натуральной форме и

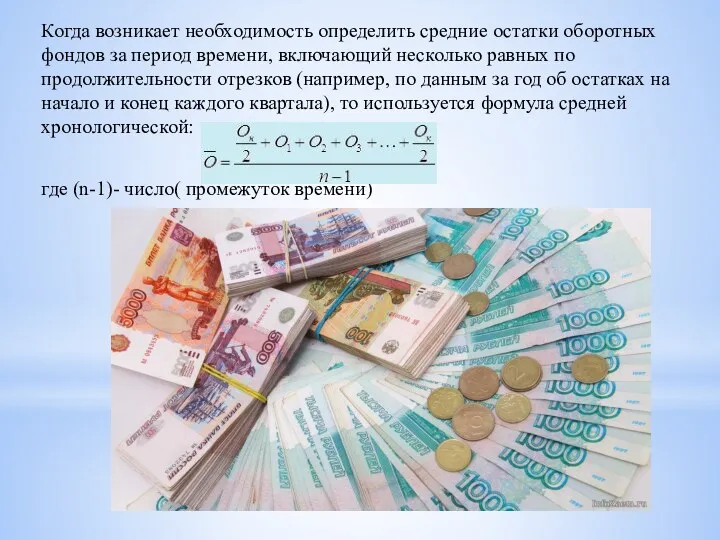

Когда возникает необходимость определить средние остатки оборотных фондов за период времени,

Когда возникает необходимость определить средние остатки оборотных фондов за период времени,

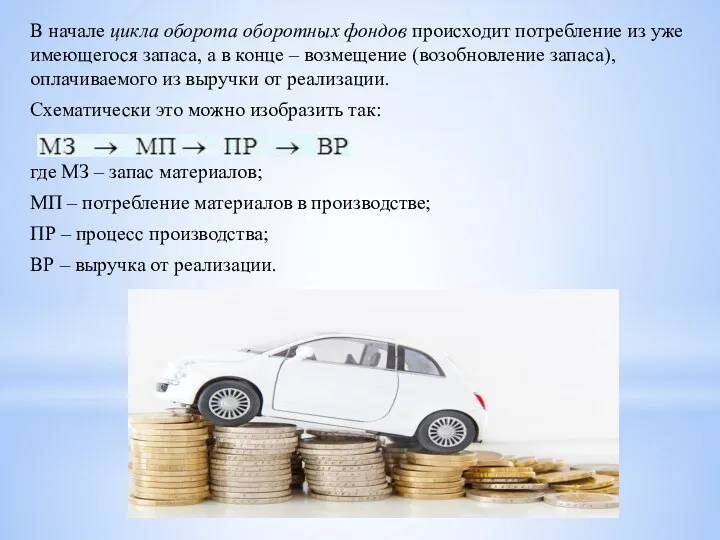

В начале цикла оборота оборотных фондов происходит потребление из уже имеющегося запаса, а

В начале цикла оборота оборотных фондов происходит потребление из уже имеющегося запаса, а

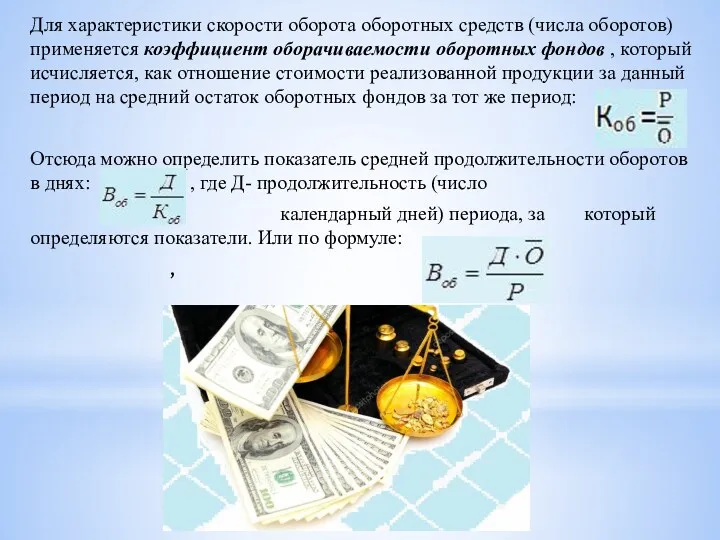

Для характеристики скорости оборота оборотных средств (числа оборотов) применяется коэффициент оборачиваемости оборотных

Для характеристики скорости оборота оборотных средств (числа оборотов) применяется коэффициент оборачиваемости оборотных

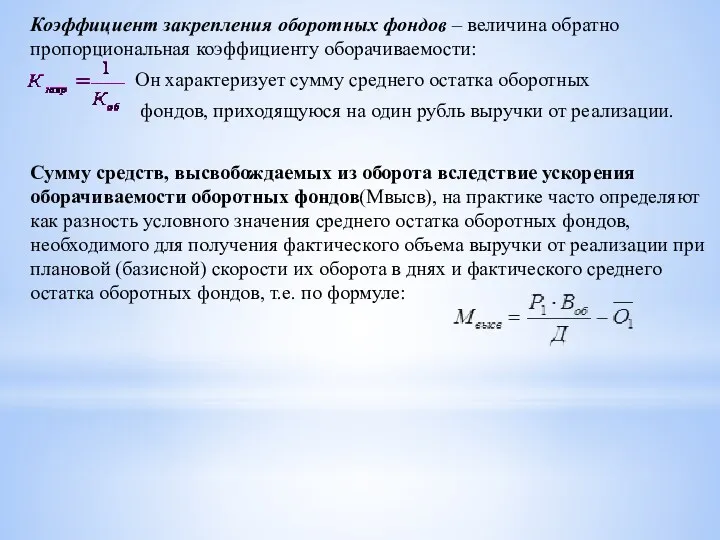

Коэффициент закрепления оборотных фондов – величина обратно пропорциональная коэффициенту оборачиваемости:

Он характеризует

Коэффициент закрепления оборотных фондов – величина обратно пропорциональная коэффициенту оборачиваемости:

Он характеризует

Определение потребности в оборотных фондах

Для того, чтоб определить оптимальную потребность

Определение потребности в оборотных фондах

Для того, чтоб определить оптимальную потребность

Метод прямого счета предполагает нормирование оборотных фондов. Норма оборотных фондов выражается в

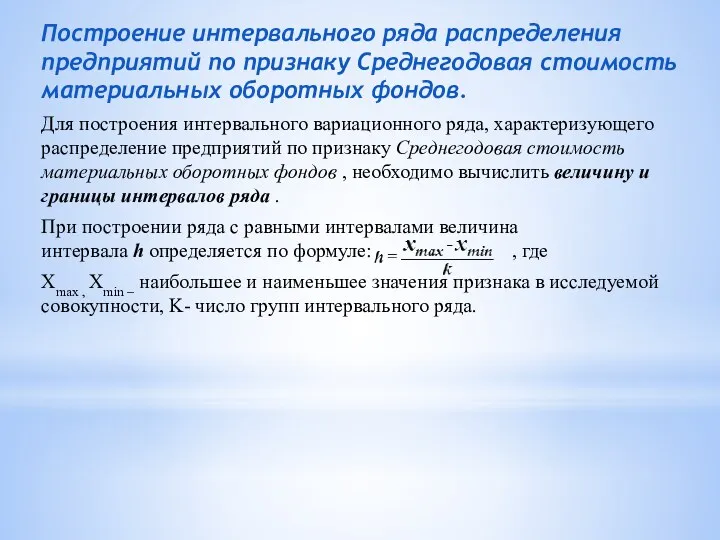

Построение интервального ряда распределения предприятий по признаку Среднегодовая стоимость материальных оборотных

Построение интервального ряда распределения предприятий по признаку Среднегодовая стоимость материальных оборотных

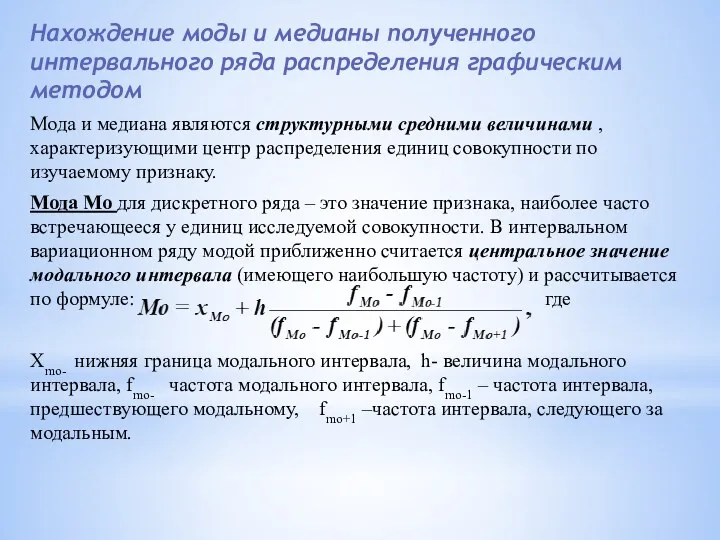

Нахождение моды и медианы полученного интервального ряда распределения графическим методом

Мода и

Нахождение моды и медианы полученного интервального ряда распределения графическим методом

Мода и

Заключение

Оборотные фонды — это обязательный элемент процесса производства, основная часть себестоимости

Заключение

Оборотные фонды — это обязательный элемент процесса производства, основная часть себестоимости

Задача

Годовой объем реализации продукции составил 5 тыс. шт. продукции,

себестоимость единицы продукции

Задача

Годовой объем реализации продукции составил 5 тыс. шт. продукции,

себестоимость единицы продукции

Участие России в деятельности международных финансово-кредитных институтов

Участие России в деятельности международных финансово-кредитных институтов Корпоративные финансы в финансовой системе страны. (Тема 1)

Корпоративные финансы в финансовой системе страны. (Тема 1) Financial Statement. Analysis

Financial Statement. Analysis Управлiння ресурсною базою банку

Управлiння ресурсною базою банку 50 способов как заработать 50 000+ рублей за 1 неделю

50 способов как заработать 50 000+ рублей за 1 неделю Личное финансовое планирование

Личное финансовое планирование Управление оборотными активами предприятия

Управление оборотными активами предприятия Құрылыс ұйымдарындағы еңбек ақы есебі

Құрылыс ұйымдарындағы еңбек ақы есебі Денежный рынок. Денежно-кредитная система

Денежный рынок. Денежно-кредитная система Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Оборотные фонды. Тема 2.2

Оборотные фонды. Тема 2.2 Методологическая основа анализа финансовой отчетности. Лекция 2

Методологическая основа анализа финансовой отчетности. Лекция 2 Основные целевые ориентиры стратегии развития электросетевого комплекса РФ

Основные целевые ориентиры стратегии развития электросетевого комплекса РФ Банки, их виды и причины появления

Банки, их виды и причины появления Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Финансовый рынок

Финансовый рынок Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) Долгосрочные активы

Долгосрочные активы Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Введение в банковское дело

Введение в банковское дело Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 О государственном регулировании платы за технологическое присоединение к газораспределительным сетям

О государственном регулировании платы за технологическое присоединение к газораспределительным сетям Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ Процедуры исполнения бюджета

Процедуры исполнения бюджета КП по сервису ППР Командировки Бизнес_07.06.23

КП по сервису ППР Командировки Бизнес_07.06.23