- Управление оборотными активами предприятия

Содержание

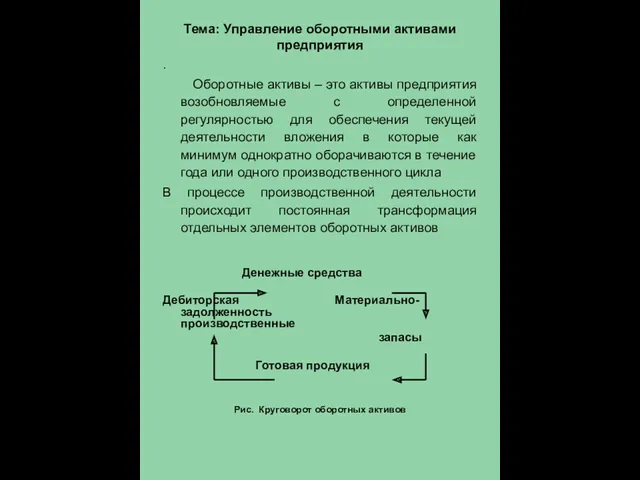

- 2. Тема: Управление оборотными активами предприятия . Оборотные активы – это активы предприятия возобновляемые с определенной регулярностью

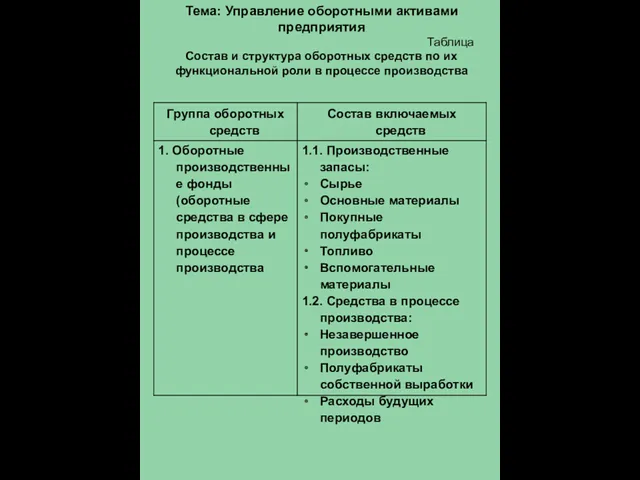

- 3. Тема: Управление оборотными активами предприятия Таблица Состав и структура оборотных средств по их функциональной роли в

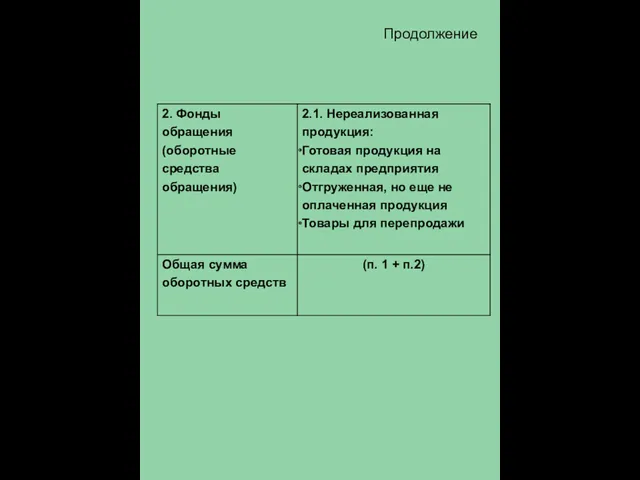

- 4. Продолжение

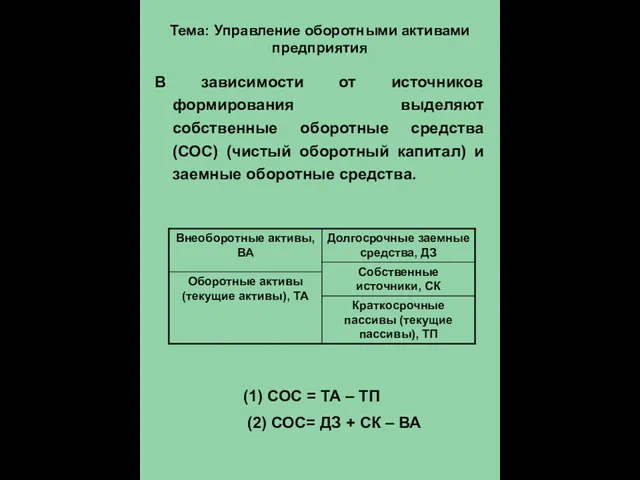

- 5. Тема: Управление оборотными активами предприятия В зависимости от источников формирования выделяют собственные оборотные средства (СОС) (чистый

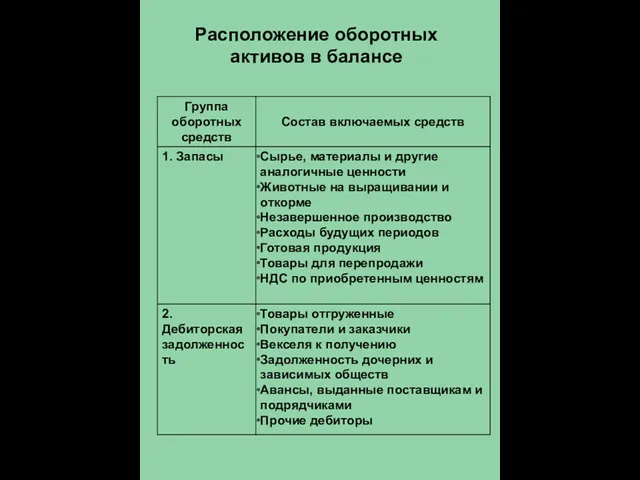

- 6. Расположение оборотных активов в балансе

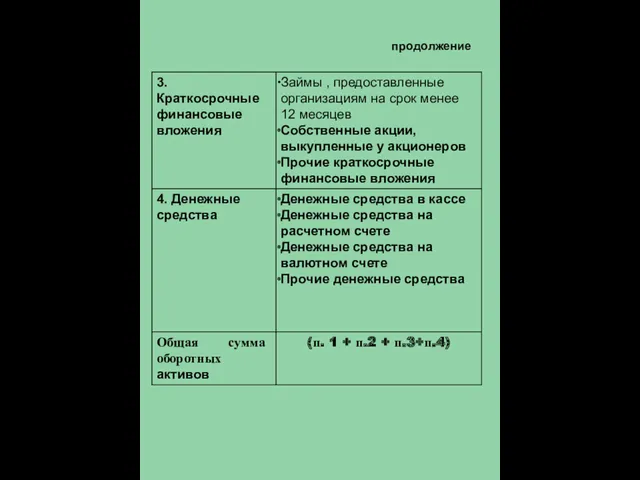

- 7. продолжение

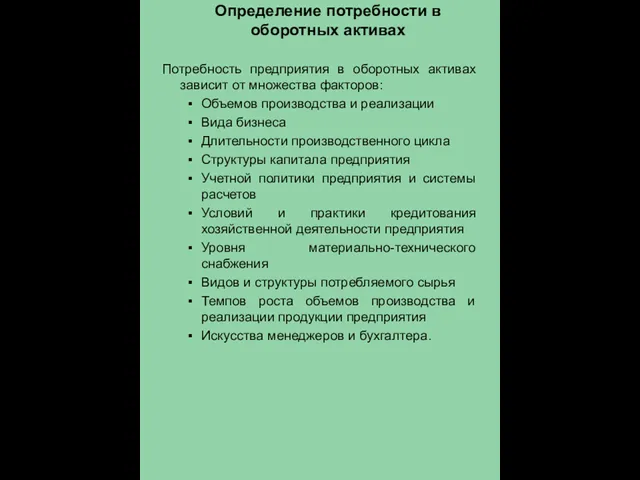

- 8. Определение потребности в оборотных активах Потребность предприятия в оборотных активах зависит от множества факторов: Объемов производства

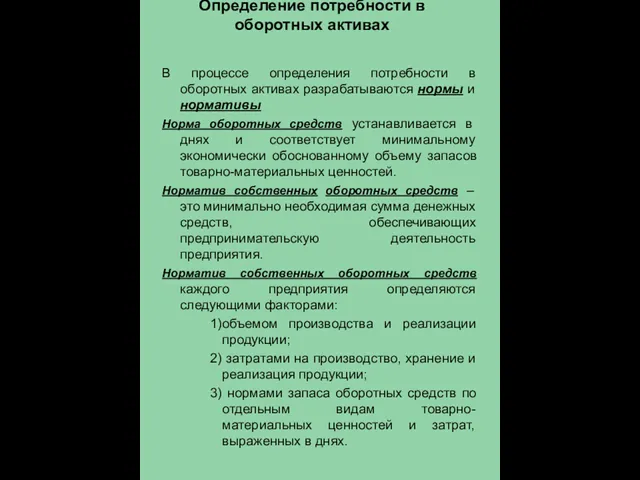

- 9. Определение потребности в оборотных активах В процессе определения потребности в оборотных активах разрабатываются нормы и нормативы

- 10. . Определение потребности в оборотных активах Общая формула расчета норматива отдельного элемента оборотных средств может быть

- 11. Финансовый цикл предприятия это период обращения денежных средств предприятия Финансовый цикл= Время обращения запасов+ Время обращения

- 12. Бюджет движения денежных средств Показатели Сумма, ДЕ 1. Остаток денежных средств на нач. пер. 2. Денежные

- 13. Прогноз денежного потока Задание 1. Имеются следующие данные о предприятии. 1. В среднем 80% продукции предприятие

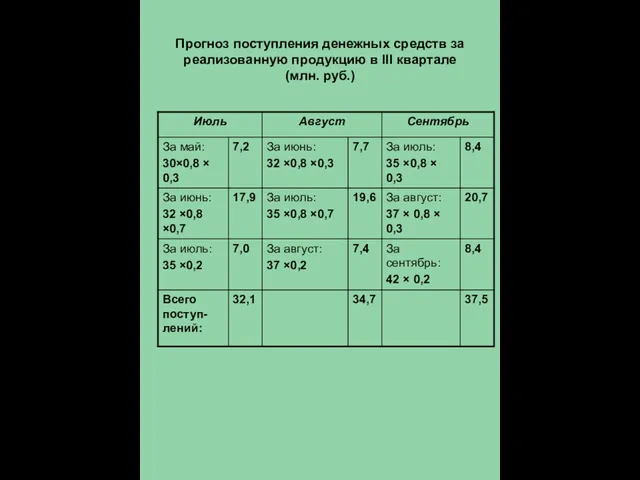

- 14. Прогноз поступления денежных средств за реализованную продукцию в III квартале (млн. руб.)

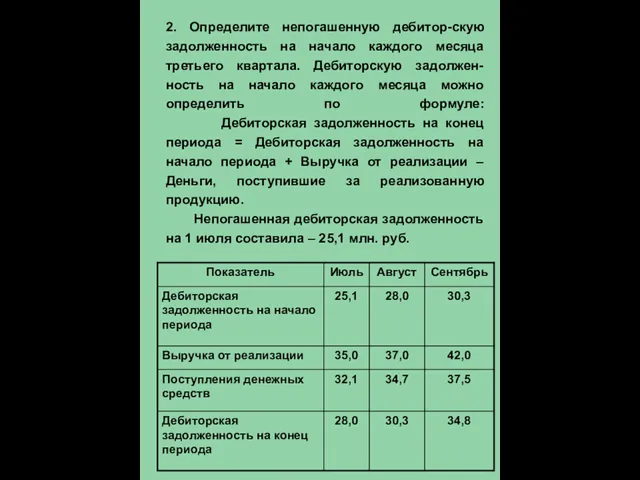

- 15. 2. Определите непогашенную дебитор-скую задолженность на начало каждого месяца третьего квартала. Дебиторскую задолжен-ность на начало каждого

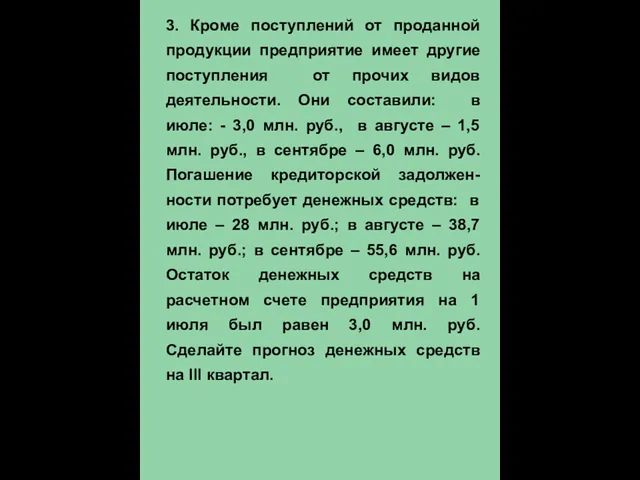

- 16. 3. Кроме поступлений от проданной продукции предприятие имеет другие поступления от прочих видов деятельности. Они составили:

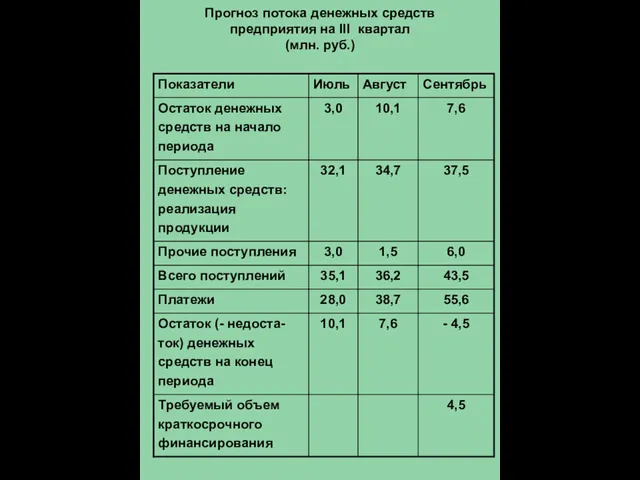

- 17. Прогноз потока денежных средств предприятия на III квартал (млн. руб.)

- 19. Скачать презентацию

Тема: Управление оборотными активами предприятия

.

Оборотные активы – это активы предприятия

Тема: Управление оборотными активами предприятия

.

Оборотные активы – это активы предприятия

Тема: Управление оборотными активами предприятия

Таблица

Состав и структура оборотных средств по

Тема: Управление оборотными активами предприятия Таблица Состав и структура оборотных средств по

Продолжение

Продолжение

Тема: Управление оборотными активами предприятия

В зависимости от источников формирования выделяют собственные

Тема: Управление оборотными активами предприятия

В зависимости от источников формирования выделяют собственные

Расположение оборотных активов в балансе

Расположение оборотных активов в балансе

продолжение

продолжение

Определение потребности в оборотных активах

Потребность предприятия в оборотных активах зависит от

Определение потребности в оборотных активах

Потребность предприятия в оборотных активах зависит от

Определение потребности в оборотных активах

В процессе определения потребности в оборотных активах

Определение потребности в оборотных активах

В процессе определения потребности в оборотных активах

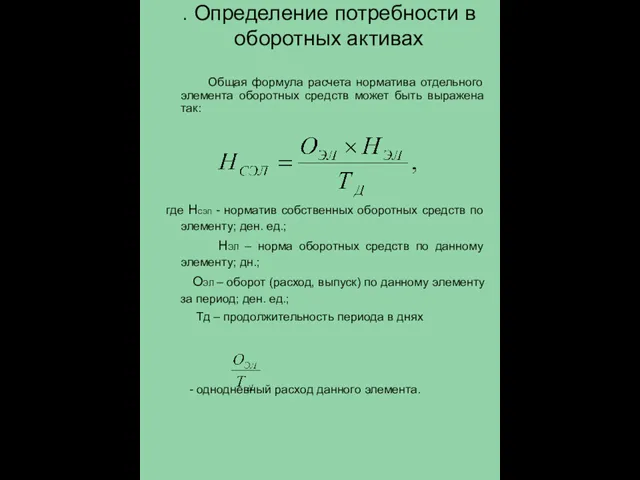

. Определение потребности в оборотных активах

Общая формула расчета норматива отдельного

. Определение потребности в оборотных активах

Общая формула расчета норматива отдельного

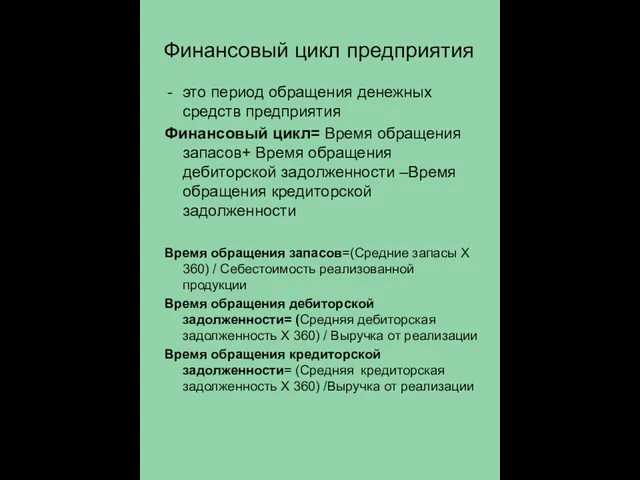

Финансовый цикл предприятия

это период обращения денежных средств предприятия

Финансовый цикл= Время обращения

Финансовый цикл предприятия

это период обращения денежных средств предприятия

Финансовый цикл= Время обращения

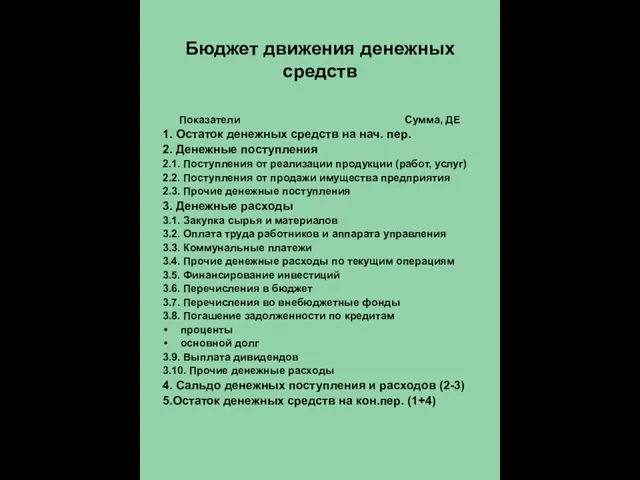

Бюджет движения денежных средств

Показатели Сумма, ДЕ

1. Остаток денежных средств на нач.

Бюджет движения денежных средств

Показатели Сумма, ДЕ

1. Остаток денежных средств на нач.

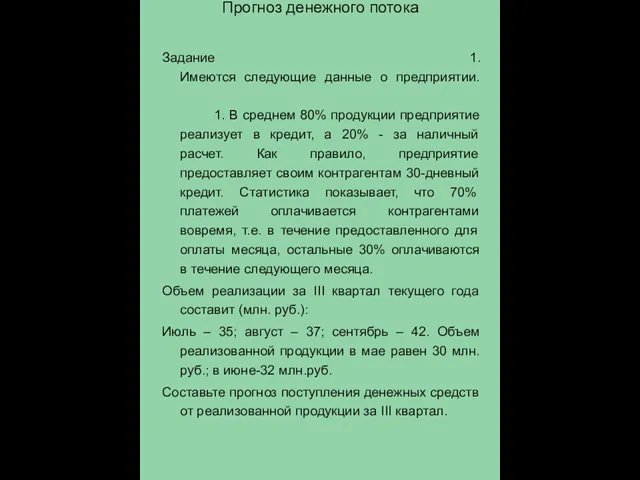

Прогноз денежного потока

Задание 1.

Имеются следующие данные о предприятии.

1. В

Прогноз денежного потока

Задание 1. Имеются следующие данные о предприятии. 1. В

Прогноз поступления денежных средств за реализованную продукцию в III квартале

(млн.

Прогноз поступления денежных средств за реализованную продукцию в III квартале (млн.

2. Определите непогашенную дебитор-скую задолженность на начало каждого месяца третьего квартала.

2. Определите непогашенную дебитор-скую задолженность на начало каждого месяца третьего квартала.

3. Кроме поступлений от проданной продукции предприятие имеет другие поступления от

3. Кроме поступлений от проданной продукции предприятие имеет другие поступления от

Прогноз потока денежных средств предприятия на III квартал

(млн. руб.)

Прогноз потока денежных средств предприятия на III квартал

(млн. руб.)

Правові засади грошового обігу і розрахунків

Правові засади грошового обігу і розрахунків Горизонт планирования

Горизонт планирования Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Американские и глобальные депозитарные расписки

Американские и глобальные депозитарные расписки Финансовый менеджмент

Финансовый менеджмент Нарощення та дисконтування грошових сум

Нарощення та дисконтування грошових сум Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Деньги. Понятие денег

Деньги. Понятие денег Управління капіталом підприємства

Управління капіталом підприємства Розничные продукты для зарплатных клиентов

Розничные продукты для зарплатных клиентов Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства

Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства Роль и границы кредита. Роль кредита и его функции

Роль и границы кредита. Роль кредита и его функции Имущественное страхование

Имущественное страхование Представление отчетности страхователями в ПФР с 01.01.2017 года по Ханты-Мансийскому АО - Югре

Представление отчетности страхователями в ПФР с 01.01.2017 года по Ханты-Мансийскому АО - Югре Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства

Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Математическое обеспечение финансовых решений. Потоки платежей

Математическое обеспечение финансовых решений. Потоки платежей Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Опционные стратегии. Сочетания опционов и акций

Опционные стратегии. Сочетания опционов и акций Управління активами малого бізнесу. (Тема 7)

Управління активами малого бізнесу. (Тема 7) Виды социальных пособий

Виды социальных пособий Исполнение бюджета муниципального образования Ковдорский район за 2018 год

Исполнение бюджета муниципального образования Ковдорский район за 2018 год Прибыль. Экономическая сущность прибыли

Прибыль. Экономическая сущность прибыли Platinum Bank. Банк и банковские продукты

Platinum Bank. Банк и банковские продукты Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов)

Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов) Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Доплаты и надбавки

Доплаты и надбавки