- Прибыль. Экономическая сущность прибыли

Содержание

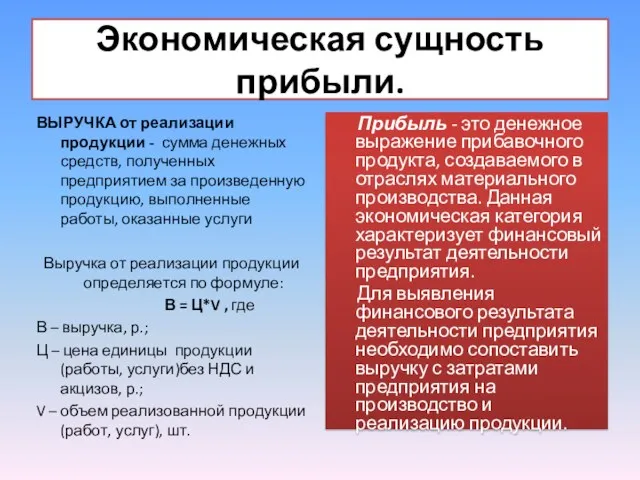

- 2. Экономическая сущность прибыли. ВЫРУЧКА от реализации продукции - сумма денежных средств, полученных предприятием за произведенную продукцию,

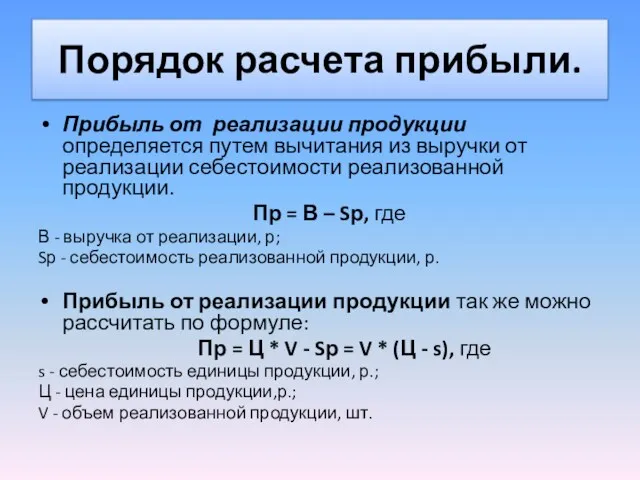

- 3. Порядок расчета прибыли. Прибыль от реализации продукции определяется путем вычитания из выручки от реализации себестоимости реализованной

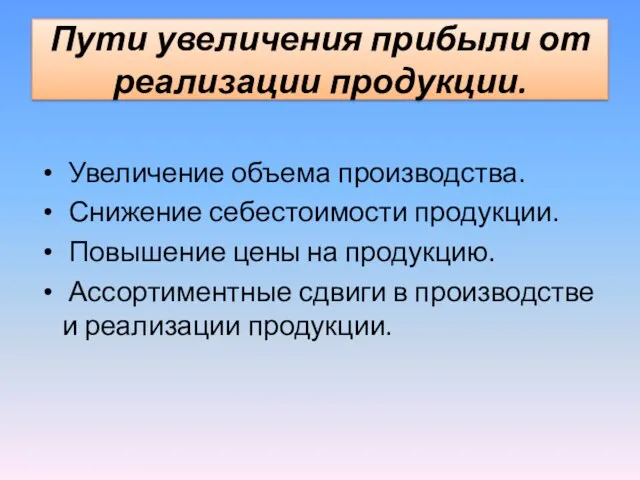

- 4. Пути увеличения прибыли от реализации продукции. Увеличение объема производства. Снижение себестоимости продукции. Повышение цены на продукцию.

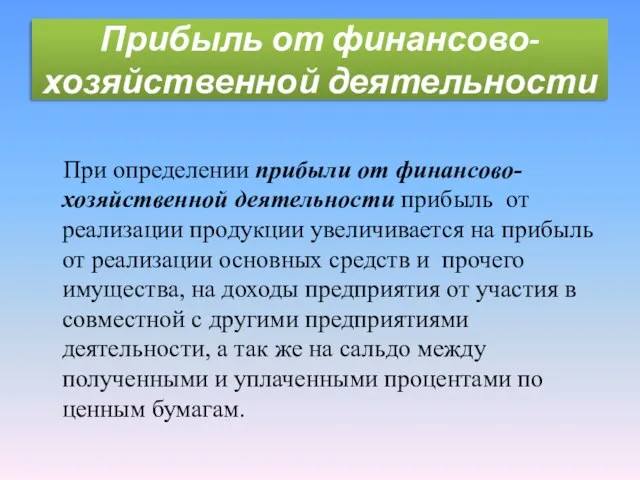

- 5. Прибыль от финансово-хозяйственной деятельности При определении прибыли от финансово-хозяйственной деятельности прибыль от реализации продукции увеличивается на

- 6. Балансовая прибыль - характеризует конечный финансовый результат деятельности предприятия. Балансовая прибыль определяется по формуле: Пб =

- 7. Чистая прибыль - часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений

- 9. Скачать презентацию

Экономическая сущность прибыли.

ВЫРУЧКА от реализации продукции - сумма денежных средств,

Экономическая сущность прибыли.

ВЫРУЧКА от реализации продукции - сумма денежных средств,

Порядок расчета прибыли.

Прибыль от реализации продукции определяется путем вычитания из

Порядок расчета прибыли.

Прибыль от реализации продукции определяется путем вычитания из

Пути увеличения прибыли от реализации продукции.

Увеличение объема производства.

Снижение себестоимости

Пути увеличения прибыли от реализации продукции.

Увеличение объема производства.

Снижение себестоимости

Прибыль от финансово-хозяйственной деятельности

При определении прибыли от финансово-хозяйственной деятельности

Прибыль от финансово-хозяйственной деятельности

При определении прибыли от финансово-хозяйственной деятельности

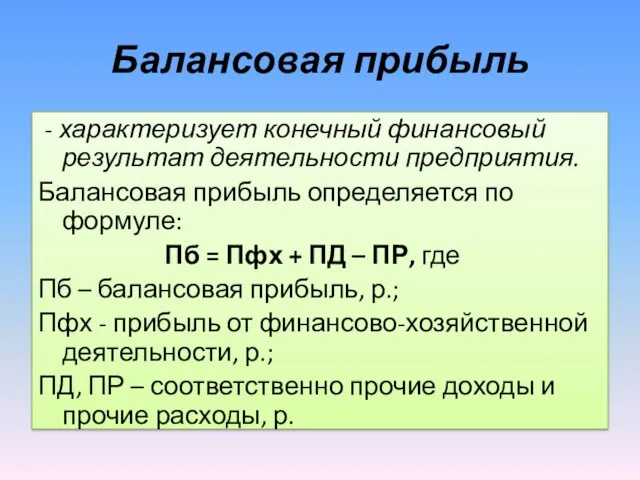

Балансовая прибыль

- характеризует конечный финансовый результат деятельности предприятия.

Балансовая

Балансовая прибыль

- характеризует конечный финансовый результат деятельности предприятия.

Балансовая

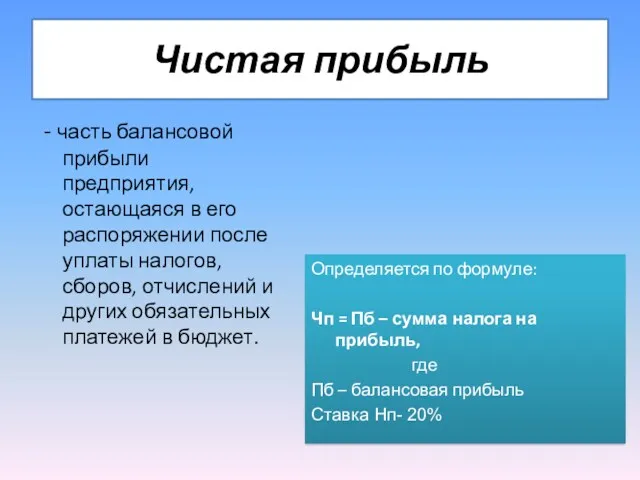

Чистая прибыль

- часть балансовой прибыли предприятия, остающаяся в его

Чистая прибыль

- часть балансовой прибыли предприятия, остающаяся в его

Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва

Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва Банковская система

Банковская система Суть іноземних інвестицій та іх класифікація

Суть іноземних інвестицій та іх класифікація Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2

Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2 Деньги и их функции. 7 класс

Деньги и их функции. 7 класс Основы оценки стоимости бизнеса

Основы оценки стоимости бизнеса Банковское дело

Банковское дело Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс

Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс Сбербанк России представляет вниманию клиентов принципиально новый формат обслуживания - Сбербанк Премьер

Сбербанк России представляет вниманию клиентов принципиально новый формат обслуживания - Сбербанк Премьер ЗПП АО Альфа-Банк Ultra. Зарплатный проект

ЗПП АО Альфа-Банк Ultra. Зарплатный проект Mathematics in Finance

Mathematics in Finance Повышение эффективности благоустройства в рамках взаимодействия с жителями Мотовилихинского района в 2017 году

Повышение эффективности благоустройства в рамках взаимодействия с жителями Мотовилихинского района в 2017 году Деньги и их функции. Урок обществознания в 7 классе

Деньги и их функции. Урок обществознания в 7 классе Materiālo vertību uzskaite

Materiālo vertību uzskaite Меры социальной поддержки семей с детьми

Меры социальной поддержки семей с детьми Консультация Социальный проект: теория и практика

Консультация Социальный проект: теория и практика Финансовый контроль

Финансовый контроль Валютный рынок FOREX. Технический анализ на рынке FOREX

Валютный рынок FOREX. Технический анализ на рынке FOREX Управление финансовыми рисками

Управление финансовыми рисками Финансовый менеджмент. Концепция временной стоимости денег

Финансовый менеджмент. Концепция временной стоимости денег Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка

Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка Расчет заработной платы. Лекция 7

Расчет заработной платы. Лекция 7 Вопросы оценки активов. Methodology of asset valuation

Вопросы оценки активов. Methodology of asset valuation Игры с природой. Принятие решений в условиях неопределенности и риска

Игры с природой. Принятие решений в условиях неопределенности и риска Управление текущими затратами на предприятии

Управление текущими затратами на предприятии Описание земельного участка кинотеатр Победа. Кадастровая стоимость

Описание земельного участка кинотеатр Победа. Кадастровая стоимость Бюджетная система РФ

Бюджетная система РФ Деньги и банковская система

Деньги и банковская система