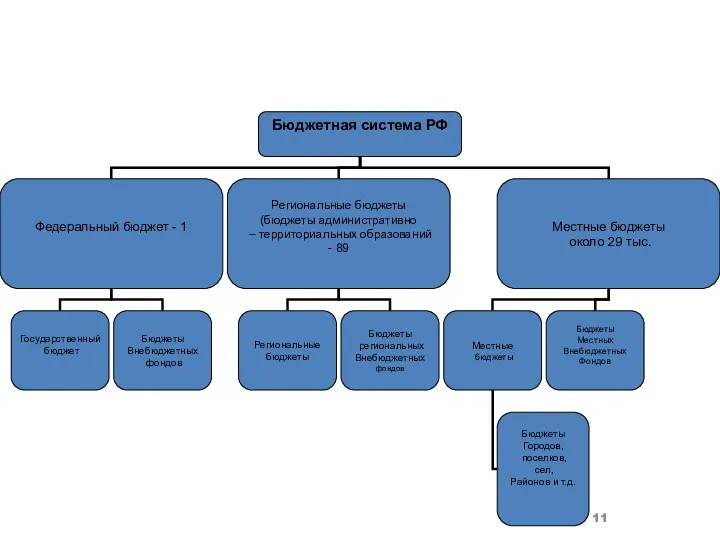

- Бюджетная система РФ

Содержание

- 2. Центральное место в финансовой системе любого государства занимает государственный бюджет - имеющий силу закона финансовый план

- 3. Бюджет

- 4. Задачи бюджета: Перераспределение национального дохода; Государственное регулирование и стимулирование экономики; Осуществление социальной политики государства; Контроль за

- 5. Принципы бюджетной системы Бюджетным кодексом РФ законодательно закреплены следующие принципы бюджетной системы Российской Федерации: Единства бюджетной

- 6. Принцип разграничения доходов и расходов между уровнями бюджетной системы Означает закрепление соответствующих видов доходов (полностью или

- 7. Принцип самостоятельности бюджетов право законодательных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной

- 8. Принцип полноты учета бюджетных доходов и расходов Все доходы и расходы бюджетов, внебюджетных фондов и иные

- 9. Принцип сбалансированности бюджета Объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из

- 10. Функции бюджета: Распределительная и перераспределительная. Посредством бюджета производится межтерриториальное и межотраслевое перераспределение национального дохода Регулирующая. При

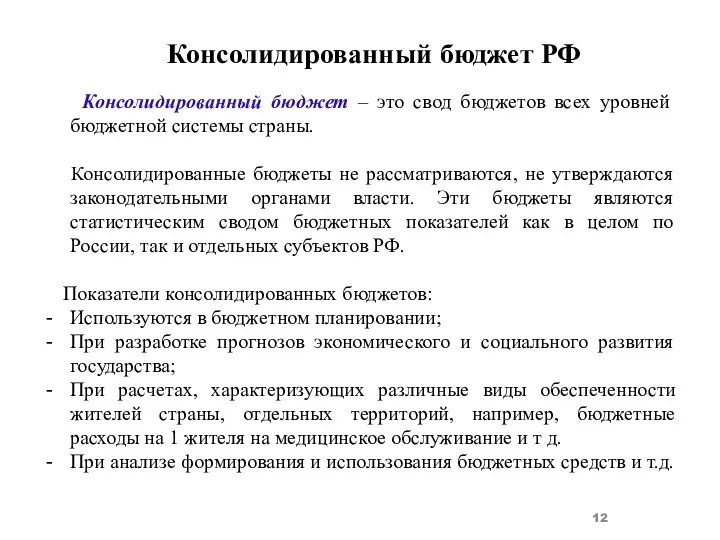

- 12. Консолидированный бюджет РФ Консолидированный бюджет – это свод бюджетов всех уровней бюджетной системы страны. Консолидированные бюджеты

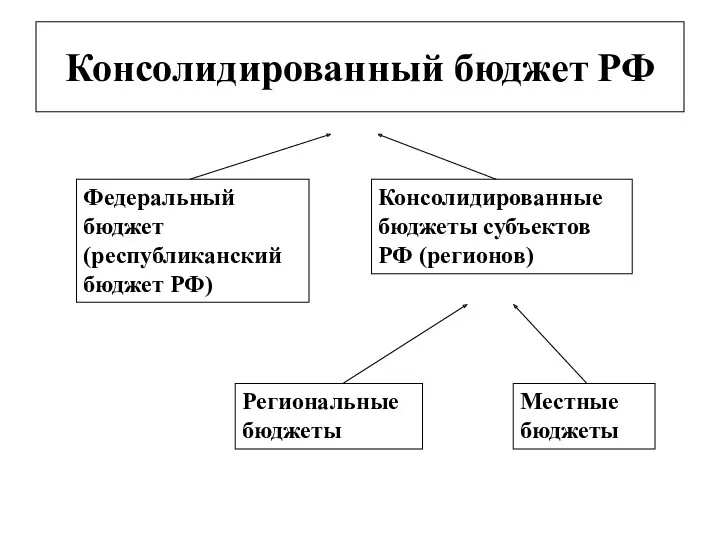

- 13. Консолидированный бюджет РФ

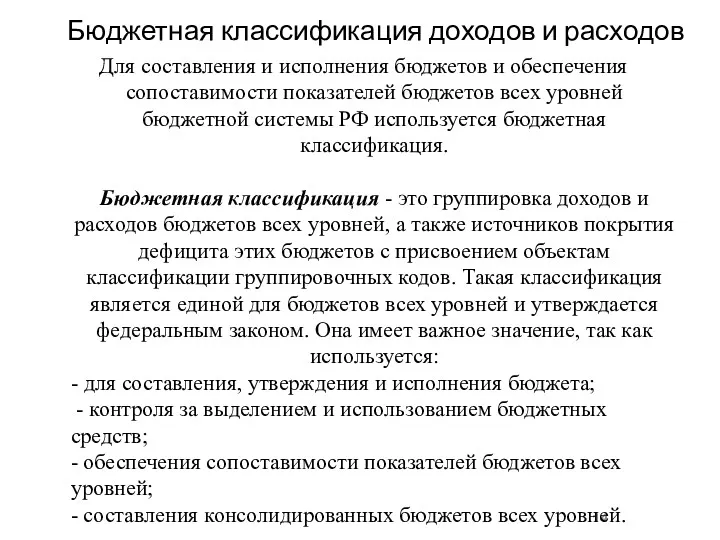

- 14. Бюджетная классификация доходов и расходов Для составления и исполнения бюджетов и обеспечения сопоставимости показателей бюджетов всех

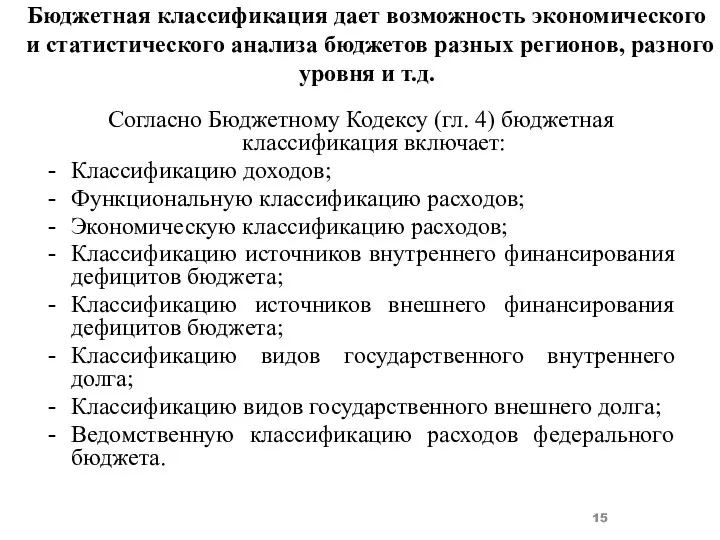

- 15. Бюджетная классификация дает возможность экономического и статистического анализа бюджетов разных регионов, разного уровня и т.д. Согласно

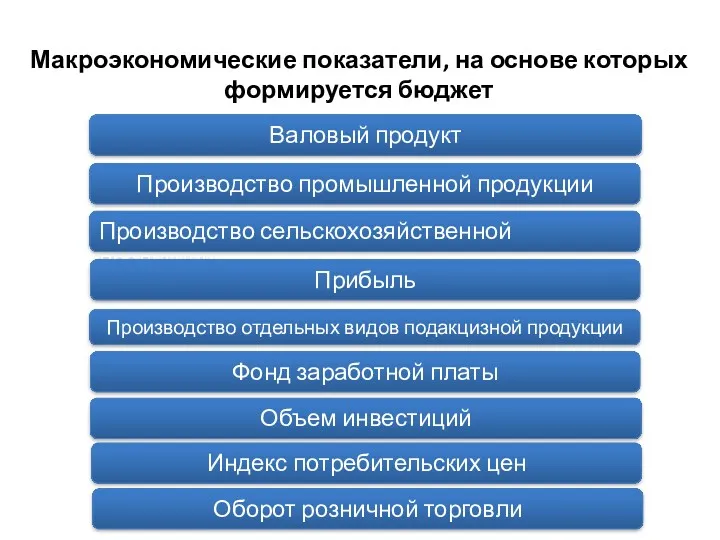

- 16. Макроэкономические показатели, на основе которых формируется бюджет Валовый продукт Производство промышленной продукции Производство сельскохозяйственной продукции Прибыль

- 17. Структура бюджета:

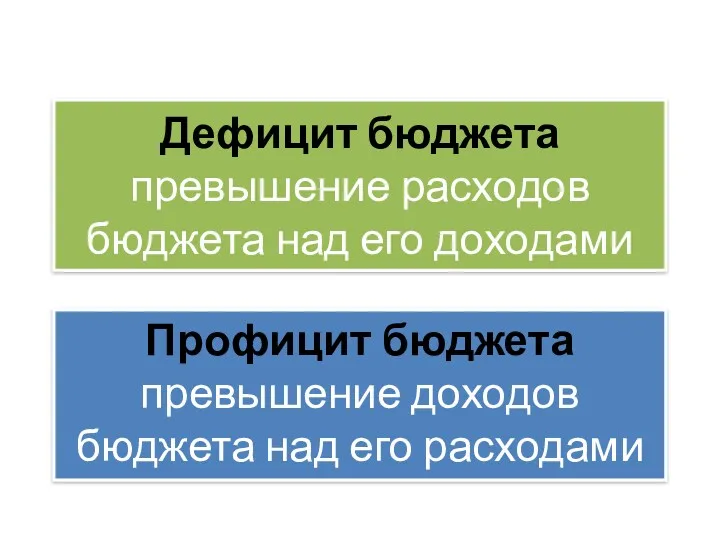

- 18. Дефицит бюджета превышение расходов бюджета над его доходами Профицит бюджета превышение доходов бюджета над его расходами

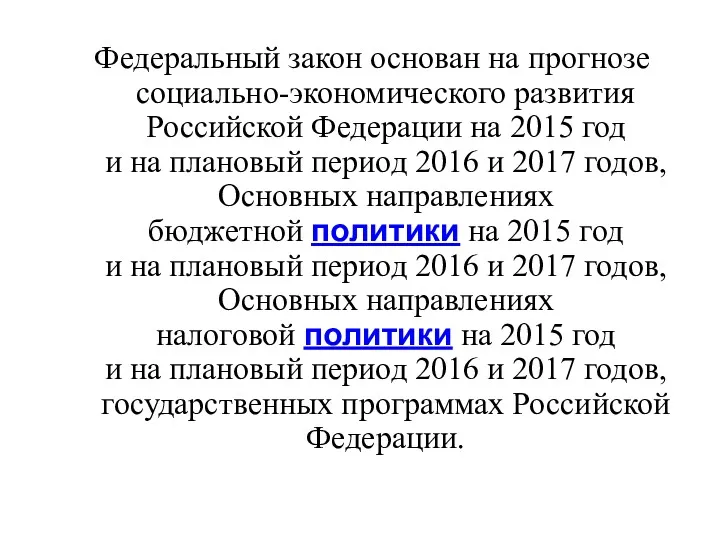

- 19. Федеральный закон основан на прогнозе социально-экономического развития Российской Федерации на 2015 год и на плановый период

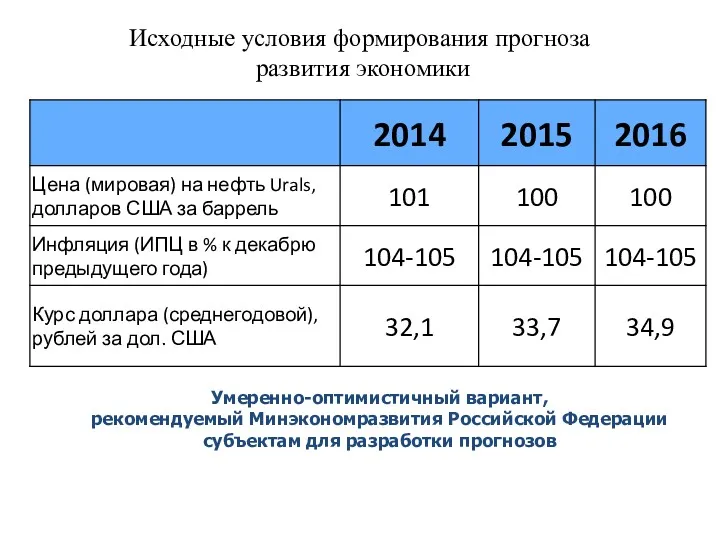

- 20. Исходные условия формирования прогноза развития экономики Умеренно-оптимистичный вариант, рекомендуемый Минэкономразвития Российской Федерации субъектам для разработки прогнозов

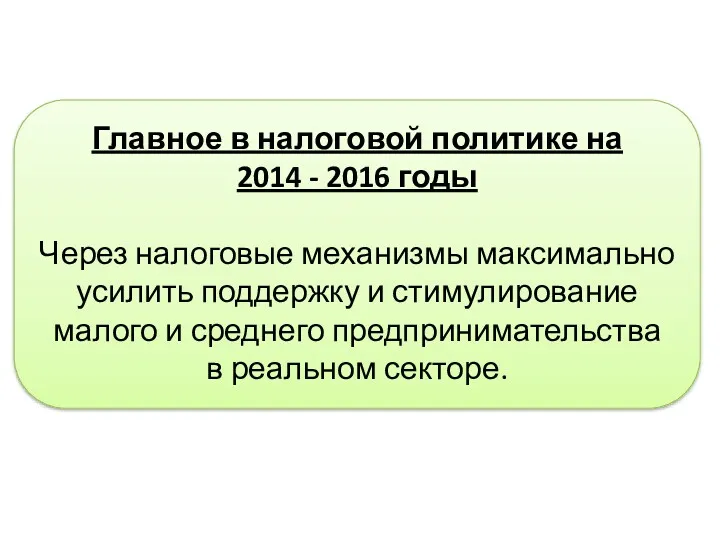

- 21. Главное в налоговой политике на 2014 - 2016 годы Через налоговые механизмы максимально усилить поддержку и

- 22. Федеральный бюджет на 2015 год

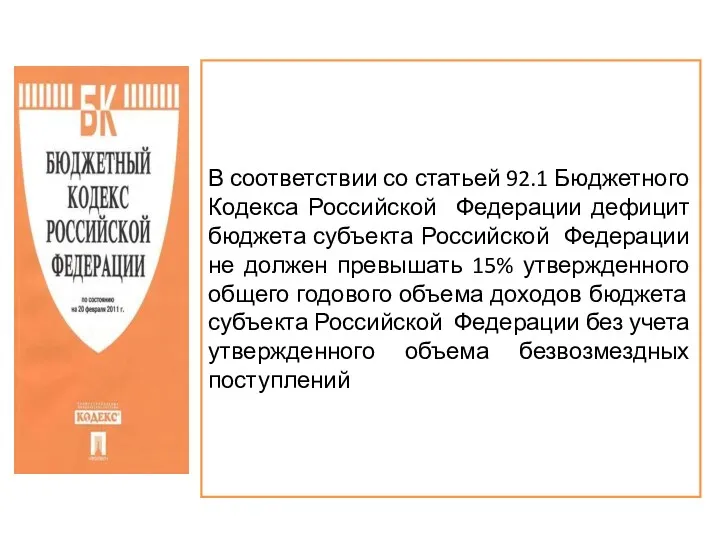

- 23. В соответствии со статьей 92.1 Бюджетного Кодекса Российской Федерации дефицит бюджета субъекта Российской Федерации не должен

- 24. Количество бюджетов муниципальных образований 955 Местных Бюджета 2 Городских округа 43 Муниципальных районов 910 Поселений Местные

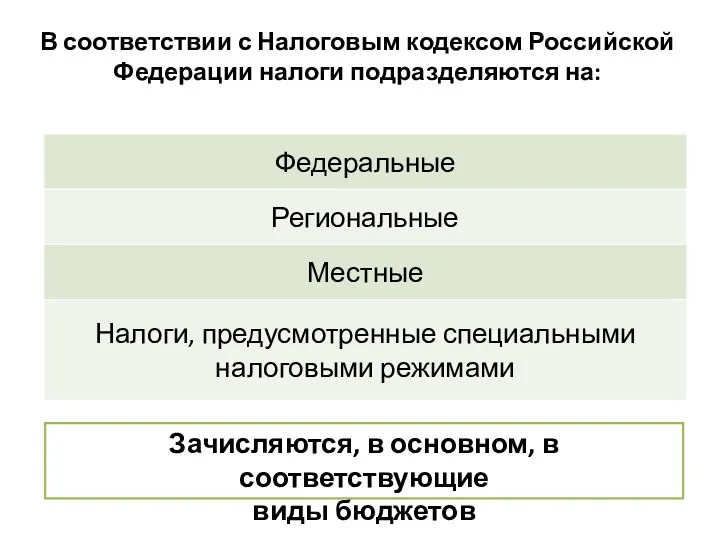

- 25. В соответствии с Налоговым кодексом Российской Федерации налоги подразделяются на: Зачисляются, в основном, в соответствующие виды

- 26. Федеральные налоги

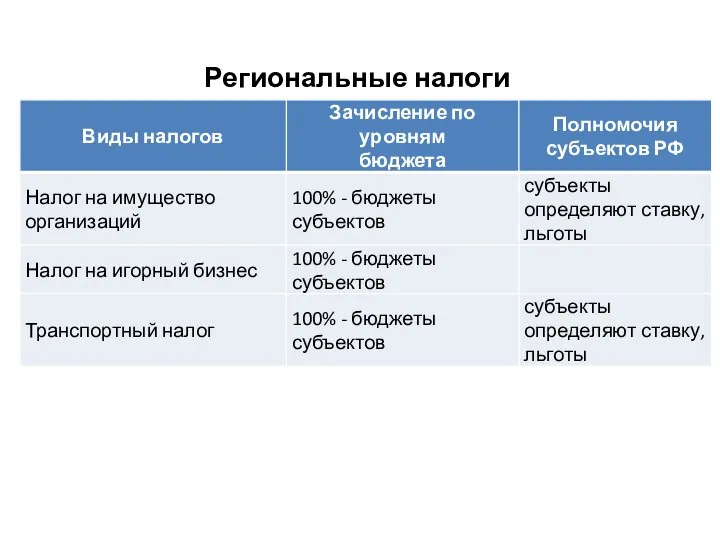

- 27. Региональные налоги

- 28. Местные налоги

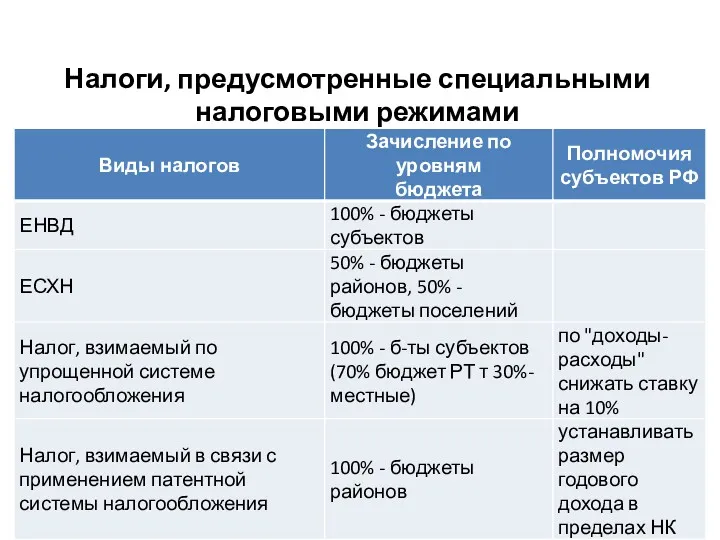

- 29. Налоги, предусмотренные специальными налоговыми режимами

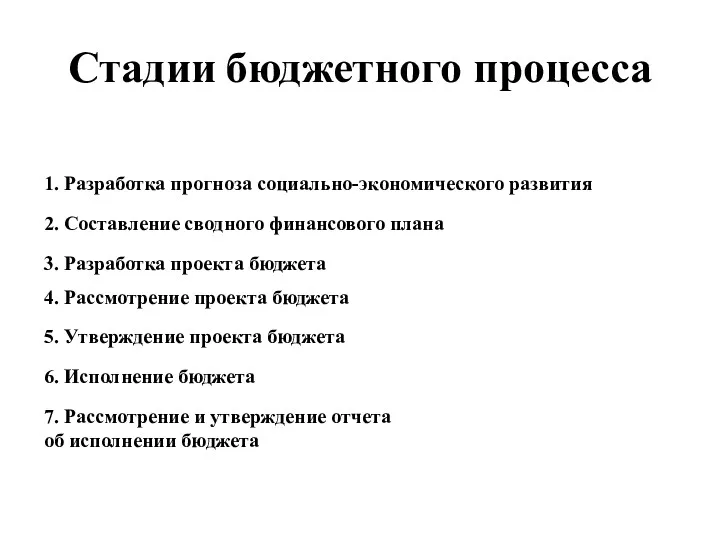

- 30. Стадии бюджетного процесса

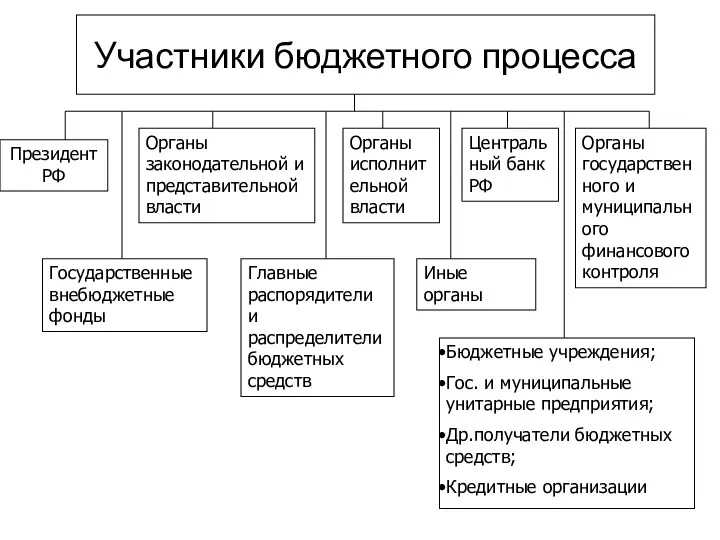

- 31. Участники бюджетного процесса

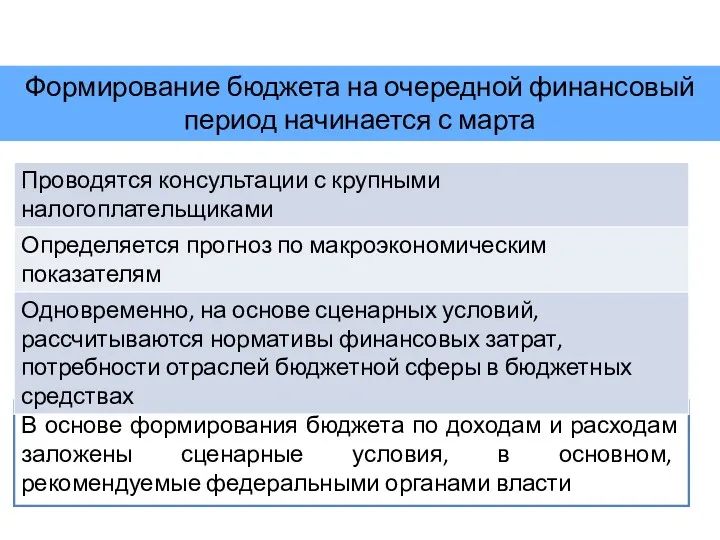

- 32. В основе формирования бюджета по доходам и расходам заложены сценарные условия, в основном, рекомендуемые федеральными органами

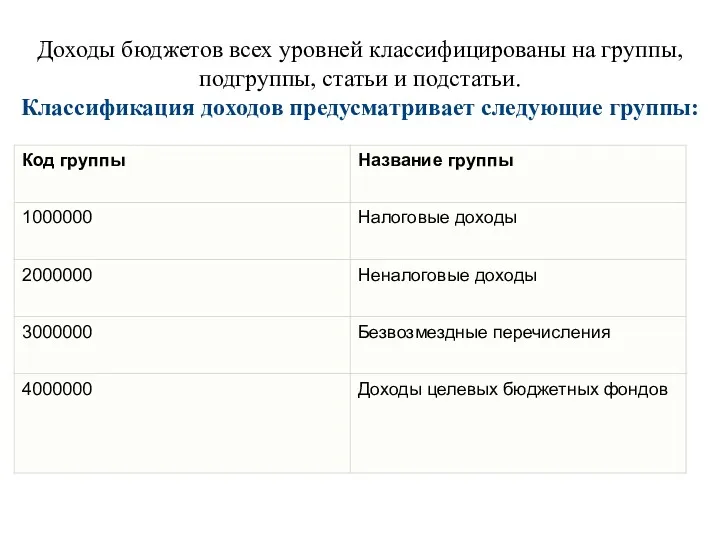

- 33. Доходы бюджетов всех уровней классифицированы на группы, подгруппы, статьи и подстатьи. Классификация доходов предусматривает следующие группы:

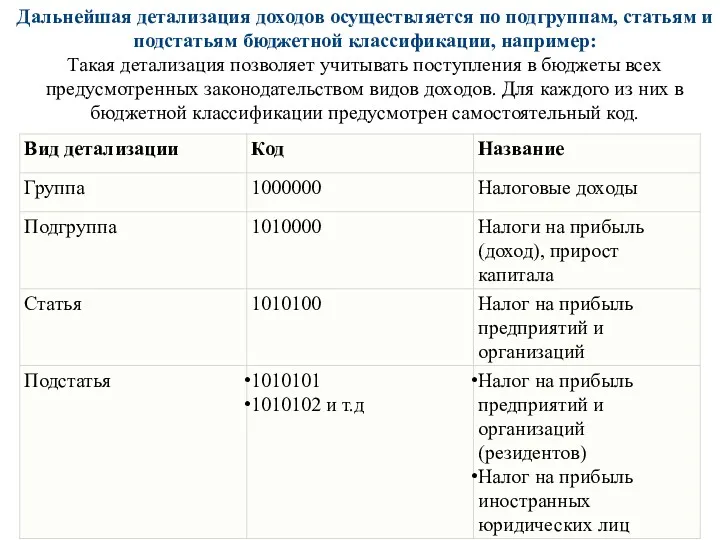

- 34. Дальнейшая детализация доходов осуществляется по подгруппам, статьям и подстатьям бюджетной классификации, например: Такая детализация позволяет учитывать

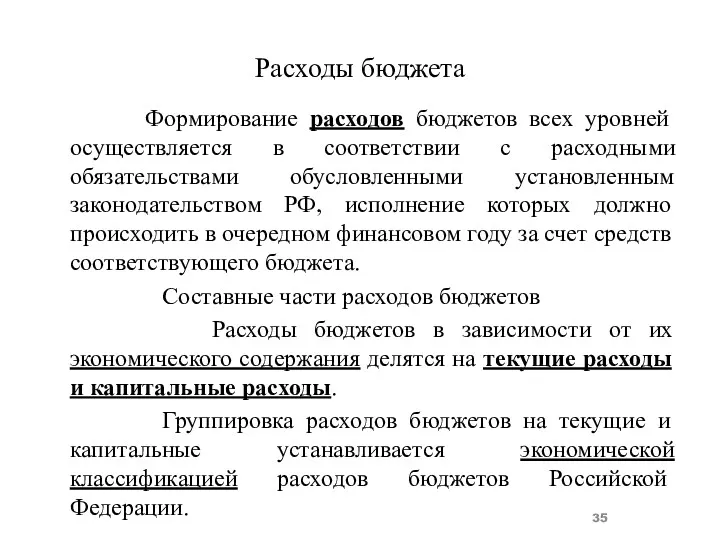

- 35. Расходы бюджета Формирование расходов бюджетов всех уровней осуществляется в соответствии с расходными обязательствами обусловленными установленным законодательством

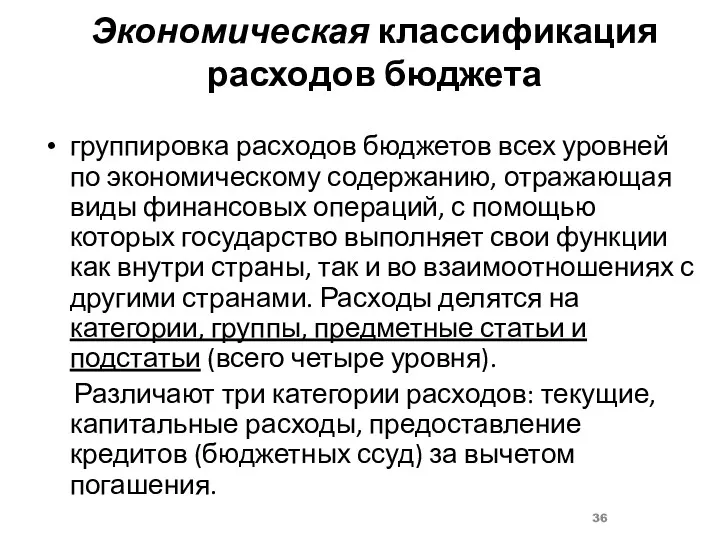

- 36. Экономическая классификация расходов бюджета группировка расходов бюджетов всех уровней по экономическому содержанию, отражающая виды финансовых операций,

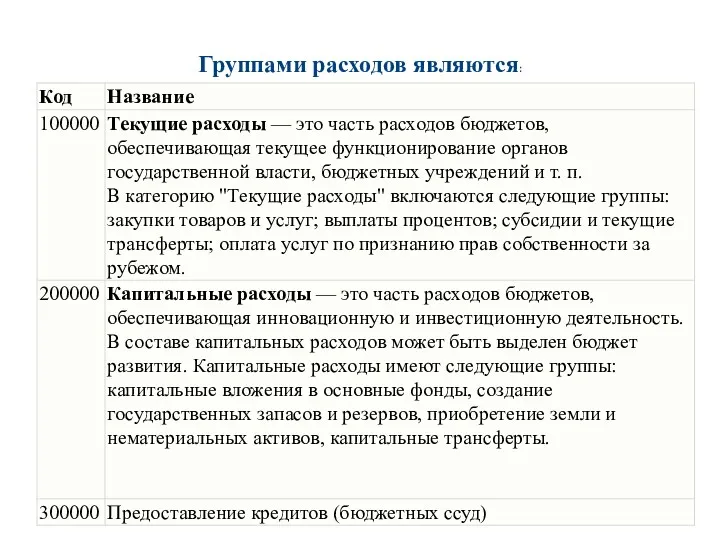

- 37. Группами расходов являются:

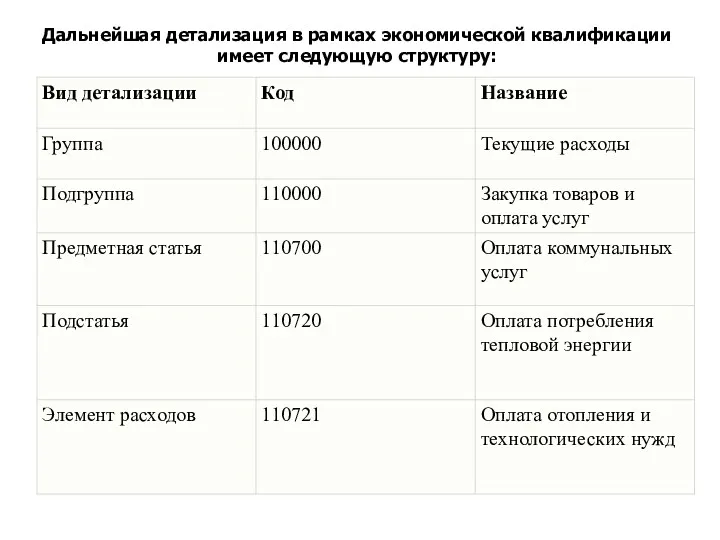

- 38. Дальнейшая детализация в рамках экономической квалификации имеет следующую структуру:

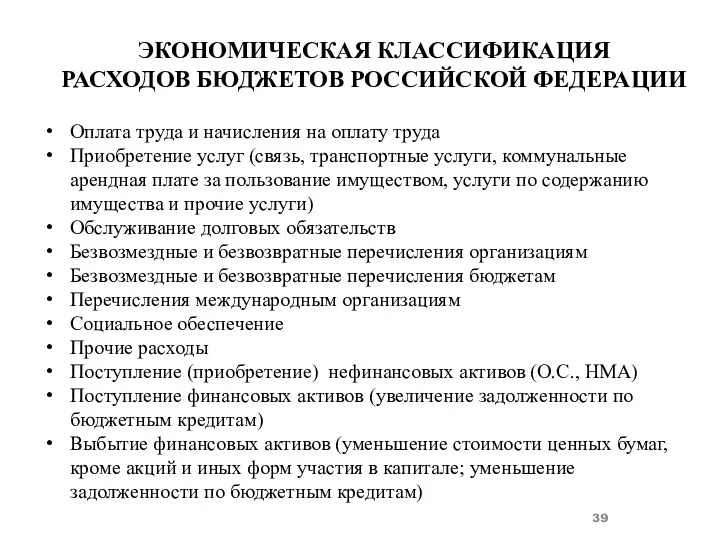

- 39. ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ РАСХОДОВ БЮДЖЕТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ Оплата труда и начисления на оплату труда Приобретение услуг (связь,

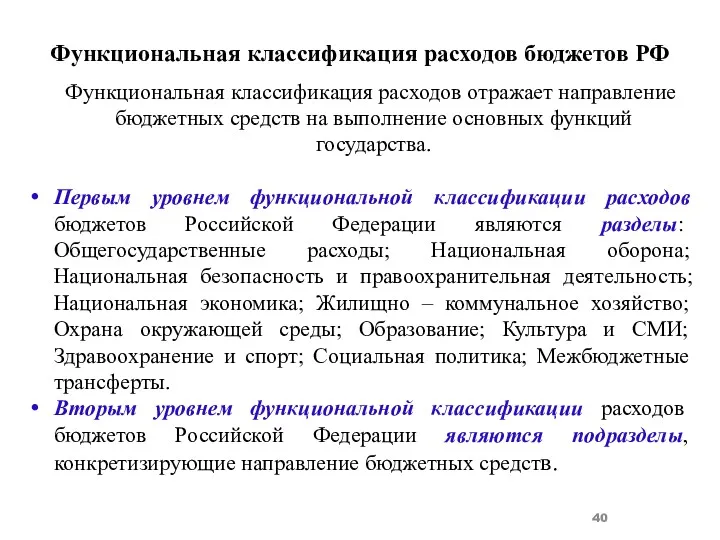

- 40. Функциональная классификация расходов бюджетов РФ Функциональная классификация расходов отражает направление бюджетных средств на выполнение основных функций

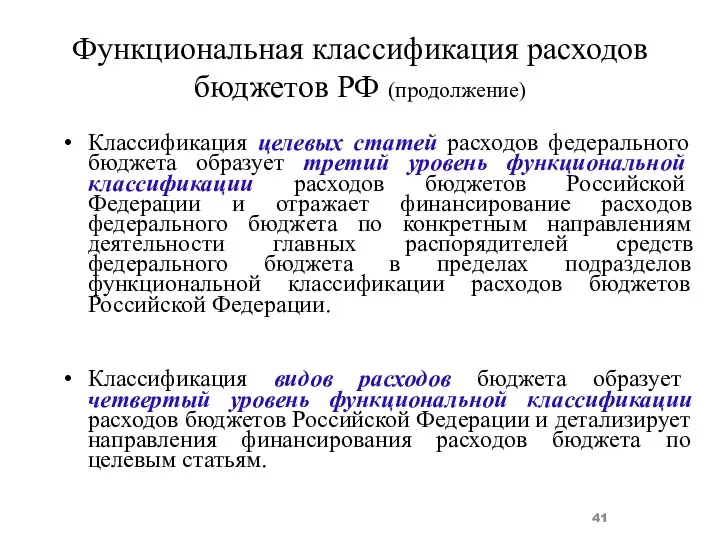

- 41. Функциональная классификация расходов бюджетов РФ (продолжение) Классификация целевых статей расходов федерального бюджета образует третий уровень функциональной

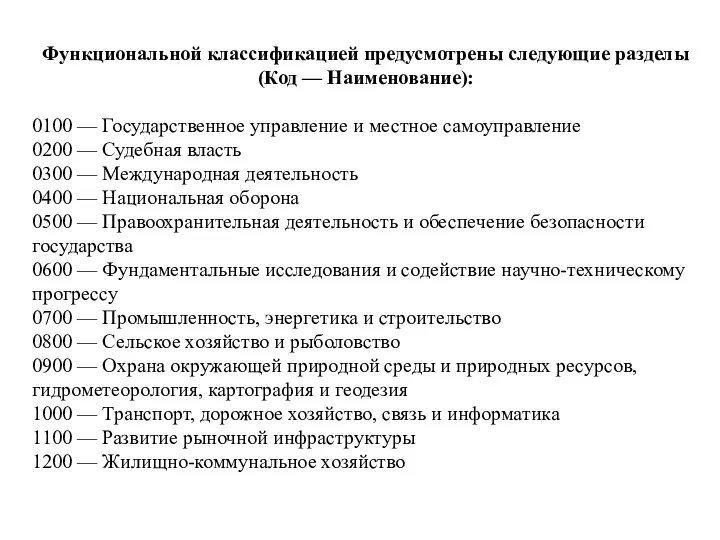

- 42. Функциональной классификацией предусмотрены следующие разделы (Код — Наименование): 0100 — Государственное управление и местное самоуправление 0200

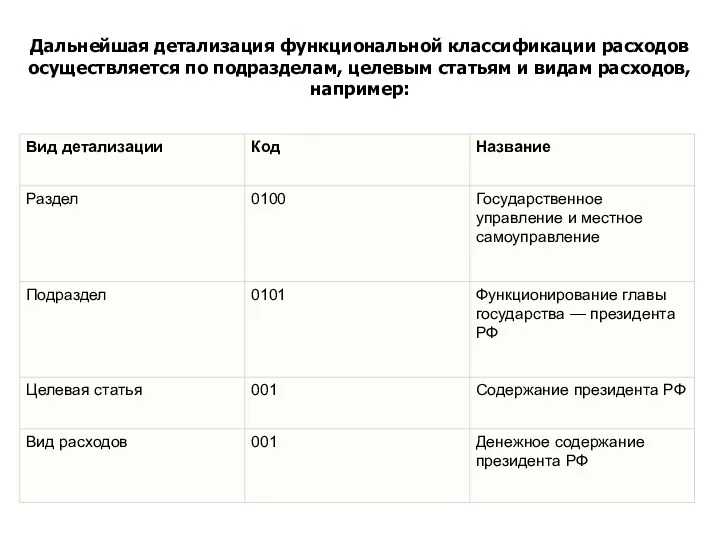

- 43. Дальнейшая детализация функциональной классификации расходов осуществляется по подразделам, целевым статьям и видам расходов, например:

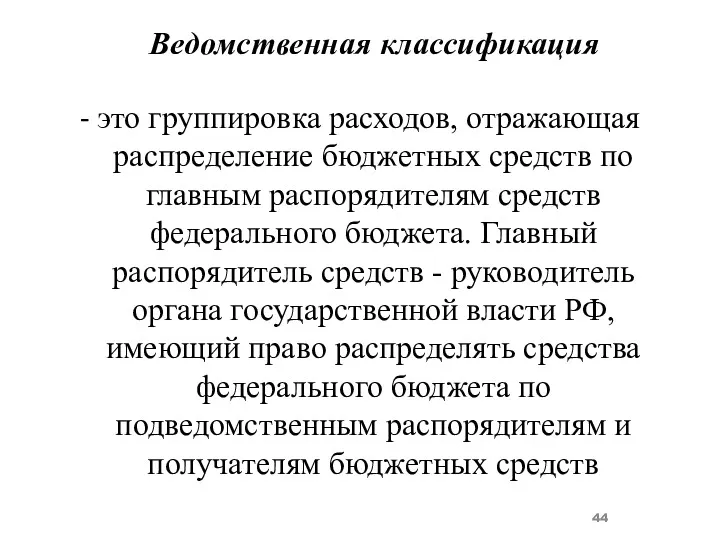

- 44. Ведомственная классификация - это группировка расходов, отражающая распределение бюджетных средств по главным распорядителям средств федерального бюджета.

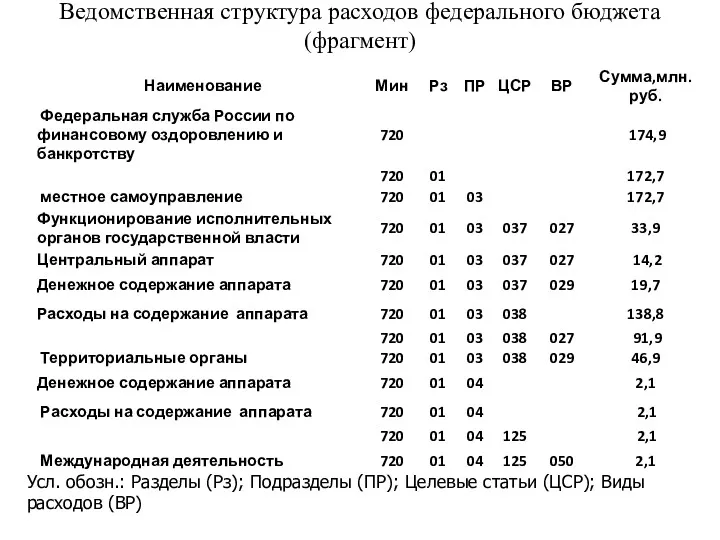

- 45. Ведомственная структура расходов федерального бюджета (фрагмент) Усл. обозн.: Разделы (Рз); Подразделы (ПР); Целевые статьи (ЦСР); Виды

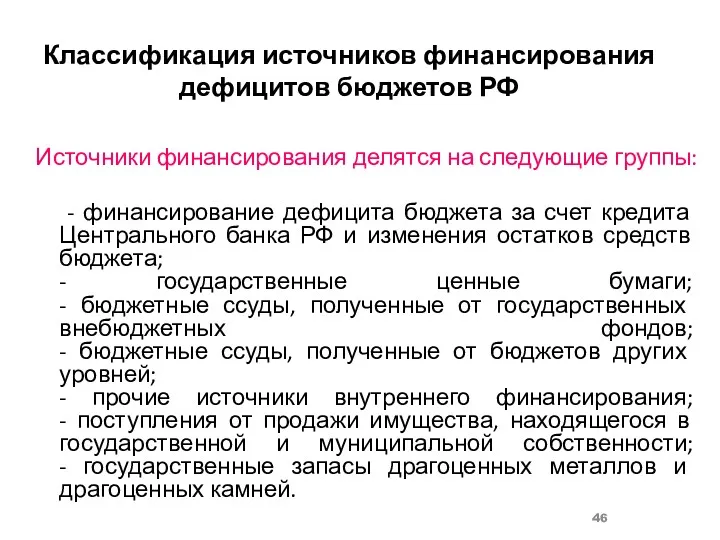

- 46. Классификация источников финансирования дефицитов бюджетов РФ Источники финансирования делятся на следующие группы: - финансирование дефицита бюджета

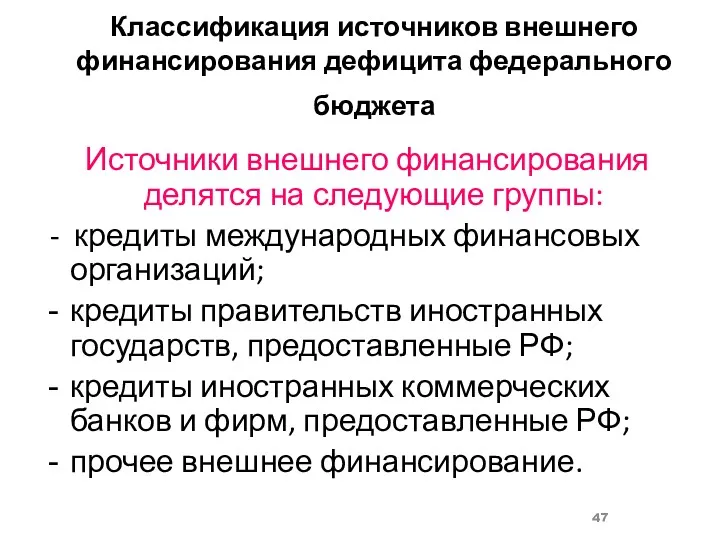

- 47. Классификация источников внешнего финансирования дефицита федерального бюджета Источники внешнего финансирования делятся на следующие группы: - кредиты

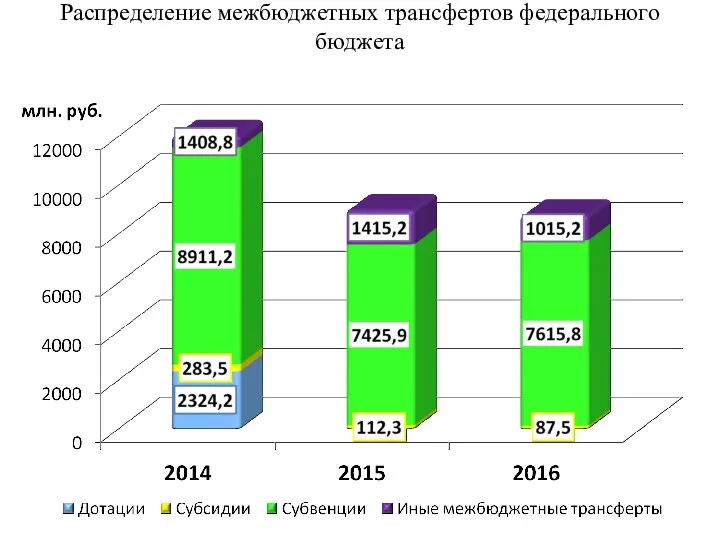

- 48. Распределение межбюджетных трансфертов федерального бюджета

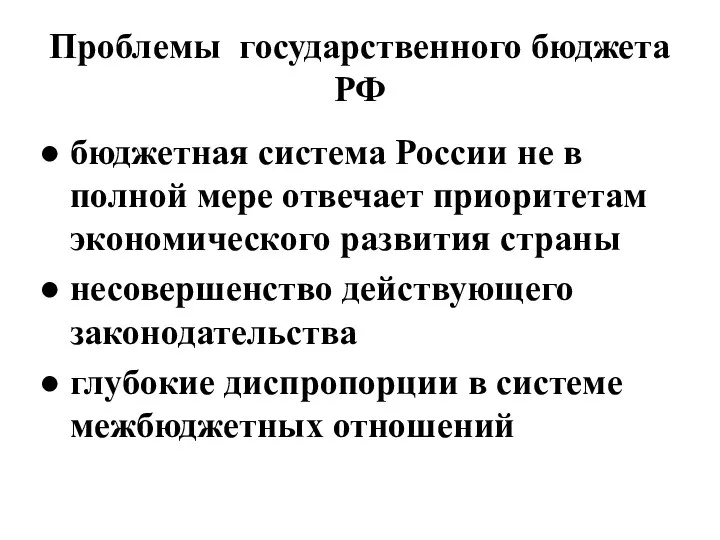

- 49. Проблемы государственного бюджета РФ бюджетная система России не в полной мере отвечает приоритетам экономического развития страны

- 50. Формы государственного и административного устройства страны Унитарное государство Федеративное государство Конфедеративное (союзное)

- 52. Скачать презентацию

Центральное место в финансовой системе любого государства занимает государственный бюджет

Центральное место в финансовой системе любого государства занимает государственный бюджет

Бюджет

Бюджет

Задачи бюджета:

Перераспределение национального дохода;

Государственное регулирование и стимулирование экономики;

Осуществление социальной политики государства;

Контроль

Задачи бюджета:

Перераспределение национального дохода;

Государственное регулирование и стимулирование экономики;

Осуществление социальной политики государства;

Контроль

Принципы бюджетной системы

Бюджетным кодексом РФ законодательно закреплены следующие принципы

Принципы бюджетной системы

Бюджетным кодексом РФ законодательно закреплены следующие принципы

Принцип разграничения доходов и расходов между уровнями бюджетной системы

Означает

Принцип разграничения доходов и расходов между уровнями бюджетной системы

Означает

Принцип самостоятельности бюджетов

право законодательных органов государственной власти и органов местного

Принцип самостоятельности бюджетов

право законодательных органов государственной власти и органов местного

Принцип полноты учета бюджетных доходов и расходов

Все доходы и

Принцип полноты учета бюджетных доходов и расходов

Все доходы и

Принцип сбалансированности бюджета

Объем предусмотренных бюджетом расходов должен соответствовать суммарному

Принцип сбалансированности бюджета

Объем предусмотренных бюджетом расходов должен соответствовать суммарному

Функции бюджета:

Распределительная и перераспределительная.

Посредством бюджета производится межтерриториальное и межотраслевое

Функции бюджета:

Распределительная и перераспределительная.

Посредством бюджета производится межтерриториальное и межотраслевое

Консолидированный бюджет РФ

Консолидированный бюджет – это свод бюджетов всех

Консолидированный бюджет РФ

Консолидированный бюджет – это свод бюджетов всех

Консолидированный бюджет РФ

Консолидированный бюджет РФ

Бюджетная классификация доходов и расходов

Для составления и исполнения бюджетов и

Бюджетная классификация доходов и расходов

Для составления и исполнения бюджетов и

Бюджетная классификация дает возможность экономического и статистического анализа бюджетов разных регионов,

Бюджетная классификация дает возможность экономического и статистического анализа бюджетов разных регионов,

Макроэкономические показатели, на основе которых формируется бюджет

Валовый продукт

Производство промышленной продукции

Производство сельскохозяйственной

Макроэкономические показатели, на основе которых формируется бюджет

Валовый продукт

Производство промышленной продукции

Производство сельскохозяйственной

Структура бюджета:

Структура бюджета:

Дефицит бюджета

превышение расходов бюджета над его доходами

Профицит бюджета превышение доходов

Дефицит бюджета

превышение расходов бюджета над его доходами

Профицит бюджета превышение доходов

Федеральный закон основан на прогнозе социально-экономического развития Российской Федерации на 2015 год и на плановый период

Федеральный закон основан на прогнозе социально-экономического развития Российской Федерации на 2015 год и на плановый период

Исходные условия формирования прогноза

развития экономики

Умеренно-оптимистичный вариант,

рекомендуемый Минэкономразвития Российской Федерации

субъектам

Исходные условия формирования прогноза

развития экономики

Умеренно-оптимистичный вариант,

рекомендуемый Минэкономразвития Российской Федерации

субъектам

Главное в налоговой политике на

2014 - 2016 годы

Через налоговые

Главное в налоговой политике на

2014 - 2016 годы

Через налоговые

Федеральный бюджет на 2015 год

Федеральный бюджет на 2015 год

В соответствии со статьей 92.1 Бюджетного Кодекса Российской Федерации дефицит бюджета

В соответствии со статьей 92.1 Бюджетного Кодекса Российской Федерации дефицит бюджета

Количество бюджетов муниципальных образований

955

Местных Бюджета

2

Городских округа

43

Муниципальных районов

910

Поселений

Местные бюджеты на 2014 –

Количество бюджетов муниципальных образований

955

Местных Бюджета

2

Городских округа

43

Муниципальных районов

910

Поселений

Местные бюджеты на 2014 –

В соответствии с Налоговым кодексом Российской Федерации налоги подразделяются на:

Зачисляются, в

В соответствии с Налоговым кодексом Российской Федерации налоги подразделяются на:

Зачисляются, в

Федеральные налоги

Федеральные налоги

Региональные налоги

Региональные налоги

Местные налоги

Местные налоги

Налоги, предусмотренные специальными налоговыми режимами

Налоги, предусмотренные специальными налоговыми режимами

Стадии бюджетного процесса

Стадии бюджетного процесса

Участники бюджетного процесса

Участники бюджетного процесса

В основе формирования бюджета по доходам и расходам заложены сценарные условия,

В основе формирования бюджета по доходам и расходам заложены сценарные условия,

Доходы бюджетов всех уровней классифицированы на группы,

подгруппы, статьи и подстатьи.

Классификация

Доходы бюджетов всех уровней классифицированы на группы,

подгруппы, статьи и подстатьи.

Классификация

Дальнейшая детализация доходов осуществляется по подгруппам, статьям и подстатьям бюджетной классификации,

Дальнейшая детализация доходов осуществляется по подгруппам, статьям и подстатьям бюджетной классификации,

Расходы бюджета

Формирование расходов бюджетов всех уровней осуществляется в соответствии с

Расходы бюджета

Формирование расходов бюджетов всех уровней осуществляется в соответствии с

Экономическая классификация расходов бюджета

группировка расходов бюджетов всех уровней по экономическому содержанию,

Экономическая классификация расходов бюджета

группировка расходов бюджетов всех уровней по экономическому содержанию,

Группами расходов являются:

Группами расходов являются:

Дальнейшая детализация в рамках экономической квалификации имеет следующую структуру:

Дальнейшая детализация в рамках экономической квалификации имеет следующую структуру:

ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ

РАСХОДОВ БЮДЖЕТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Оплата труда и начисления на оплату труда

Приобретение

ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ

РАСХОДОВ БЮДЖЕТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Оплата труда и начисления на оплату труда

Приобретение

Функциональная классификация расходов бюджетов РФ

Функциональная классификация расходов отражает направление бюджетных

Функциональная классификация расходов бюджетов РФ

Функциональная классификация расходов отражает направление бюджетных

Функциональная классификация расходов бюджетов РФ (продолжение)

Классификация целевых статей расходов федерального бюджета

Функциональная классификация расходов бюджетов РФ (продолжение)

Классификация целевых статей расходов федерального бюджета

Функциональной классификацией предусмотрены следующие разделы (Код — Наименование):

0100 — Государственное управление

Функциональной классификацией предусмотрены следующие разделы (Код — Наименование):

0100 — Государственное управление

Дальнейшая детализация функциональной классификации расходов осуществляется по подразделам, целевым статьям и

Дальнейшая детализация функциональной классификации расходов осуществляется по подразделам, целевым статьям и

Ведомственная классификация

- это группировка расходов, отражающая распределение бюджетных средств по главным

Ведомственная классификация

- это группировка расходов, отражающая распределение бюджетных средств по главным

Ведомственная структура расходов федерального бюджета

(фрагмент)

Усл. обозн.: Разделы (Рз); Подразделы (ПР); Целевые

Ведомственная структура расходов федерального бюджета

(фрагмент)

Усл. обозн.: Разделы (Рз); Подразделы (ПР); Целевые

Классификация источников финансирования дефицитов бюджетов РФ

Источники финансирования делятся на следующие группы:

Классификация источников финансирования дефицитов бюджетов РФ

Источники финансирования делятся на следующие группы:

Классификация источников внешнего финансирования дефицита федерального бюджета

Источники внешнего финансирования

Классификация источников внешнего финансирования дефицита федерального бюджета

Источники внешнего финансирования

Распределение межбюджетных трансфертов федерального бюджета

Распределение межбюджетных трансфертов федерального бюджета

Проблемы государственного бюджета РФ

бюджетная система России не в полной мере отвечает

Проблемы государственного бюджета РФ

бюджетная система России не в полной мере отвечает

Формы государственного и административного устройства страны

Унитарное государство

Федеративное государство

Конфедеративное (союзное)

Формы государственного и административного устройства страны

Унитарное государство

Федеративное государство

Конфедеративное (союзное)

BitcoIn & Crypto

BitcoIn & Crypto Новые доходные счета 205 и 209, как их применять

Новые доходные счета 205 и 209, как их применять Электронный документооборот ПФР при представлении сведений о трудовой деятельности

Электронный документооборот ПФР при представлении сведений о трудовой деятельности Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Загальна характеристика бухгалтерського обліку, його предмет і метод

Загальна характеристика бухгалтерського обліку, його предмет і метод Водный налог

Водный налог Сравнительный анализ информационных систем инвестиционной деятельности

Сравнительный анализ информационных систем инвестиционной деятельности Внесення змін до стипендійного забезпечення студентів

Внесення змін до стипендійного забезпечення студентів Рабочая тетрадь. Автокредитование. Этапы продаж

Рабочая тетрадь. Автокредитование. Этапы продаж Фондовий ринок України та шляхи його подальшого розвитку

Фондовий ринок України та шляхи його подальшого розвитку Деньги и денежный рынок

Деньги и денежный рынок Бюджет для граждан. К решению совета комсомольского городского поселения от 19.04.2019 №256 Об исполнении бюджета за 2018 год

Бюджет для граждан. К решению совета комсомольского городского поселения от 19.04.2019 №256 Об исполнении бюджета за 2018 год Особенности расчета НДФЛ и страховых взносов в 2021-2022 годах

Особенности расчета НДФЛ и страховых взносов в 2021-2022 годах Структура и содержание договора международной купли-продажи

Структура и содержание договора международной купли-продажи Аудит. Этапы аудиторской проверки

Аудит. Этапы аудиторской проверки Банковская система

Банковская система Итоги деятельности ФНС России за 2019 год

Итоги деятельности ФНС России за 2019 год Новые продукты по банковским картам

Новые продукты по банковским картам Муниципальное бюджетное учреждение Комплексный центр социального обслуживания населения

Муниципальное бюджетное учреждение Комплексный центр социального обслуживания населения Сбербанк России

Сбербанк России Калькулирование по полноте. Управленческий учет. Тема 6

Калькулирование по полноте. Управленческий учет. Тема 6 Горизонт планирования

Горизонт планирования ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк О компании АльфаСтрахование

О компании АльфаСтрахование Денежно-кредитная политика ЕС

Денежно-кредитная политика ЕС О современных подходах к предоставлению мер социальной поддержки отдельных категорий жителей Самарской области

О современных подходах к предоставлению мер социальной поддержки отдельных категорий жителей Самарской области Формы обеспечения возвратности банковских ссуд

Формы обеспечения возвратности банковских ссуд Расчет заработной платы. Лекция 7

Расчет заработной платы. Лекция 7