- Водный налог

Содержание

- 2. Законодательная база: Налоговый кодекс Российской Федерации часть 2 (глава 25.2); Водный кодекс Российской Федерации от 03.06.2006

- 3. Налогоплательщики - организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее

- 4. Объекты налогообложения - виды пользования водными объектами: 1) забор воды из водных объектов; 2) использование акватории

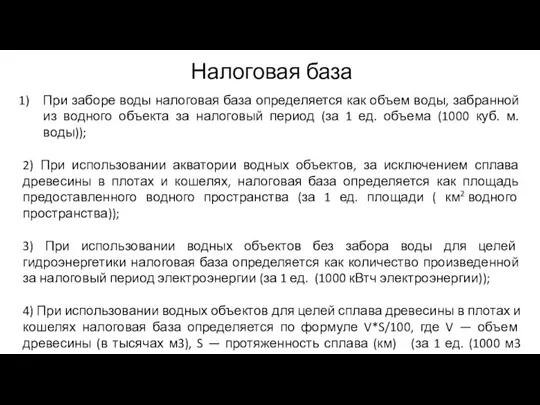

- 5. При заборе воды налоговая база определяется как объем воды, забранной из водного объекта за налоговый период

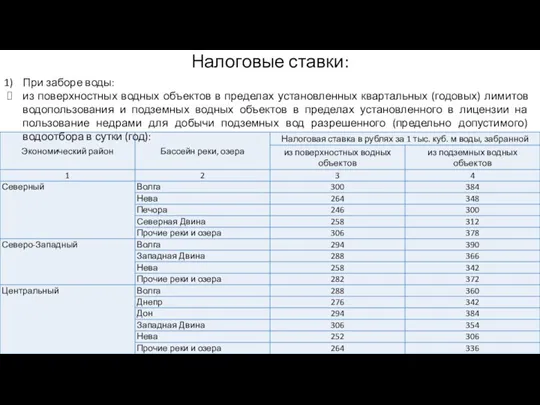

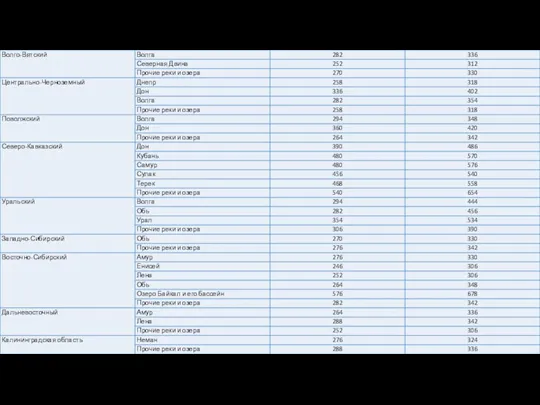

- 6. Налоговые ставки: При заборе воды: из поверхностных водных объектов в пределах установленных квартальных (годовых) лимитов водопользования

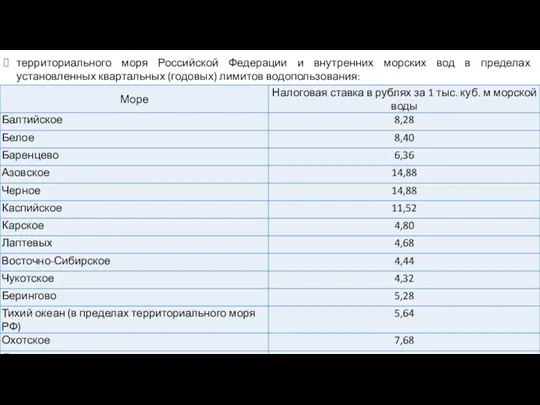

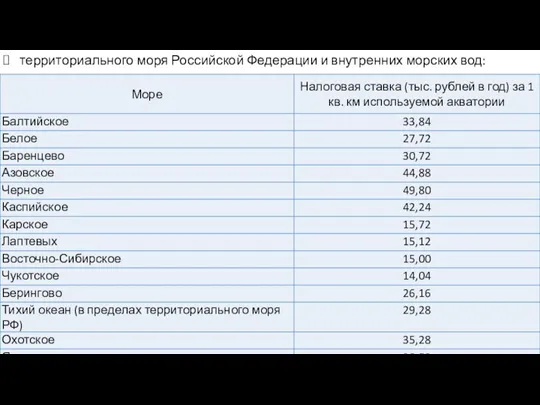

- 8. территориального моря Российской Федерации и внутренних морских вод в пределах установленных квартальных (годовых) лимитов водопользования:

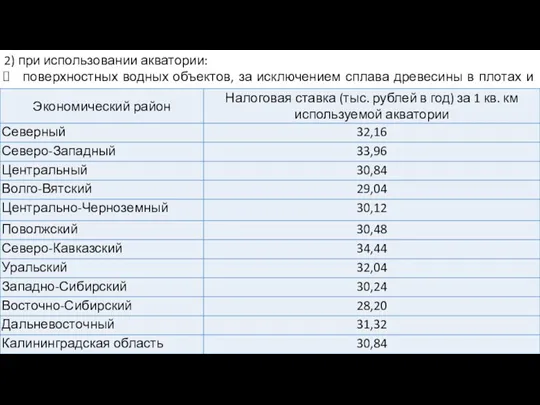

- 9. 2) при использовании акватории: поверхностных водных объектов, за исключением сплава древесины в плотах и кошелях

- 10. территориального моря Российской Федерации и внутренних морских вод:

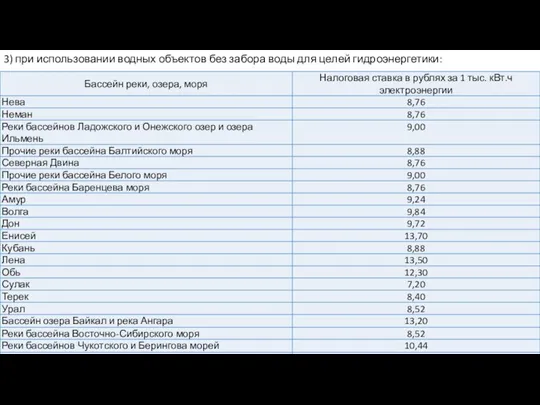

- 11. 3) при использовании водных объектов без забора воды для целей гидроэнергетики:

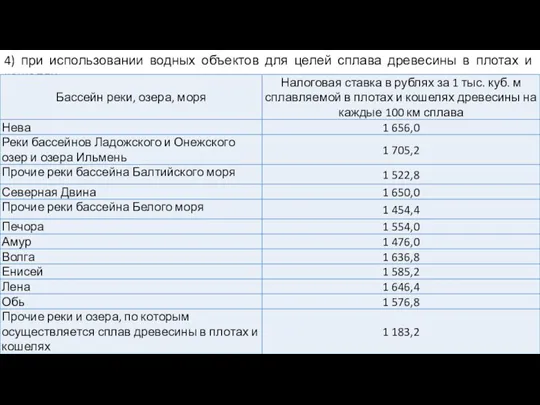

- 12. 4) при использовании водных объектов для целей сплава древесины в плотах и кошелях:

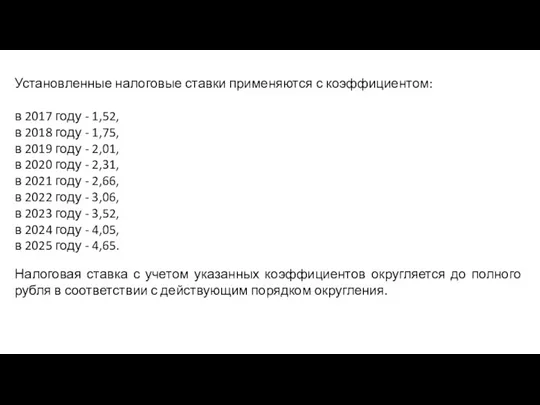

- 13. Установленные налоговые ставки применяются с коэффициентом: в 2017 году - 1,52, в 2018 году - 1,75,

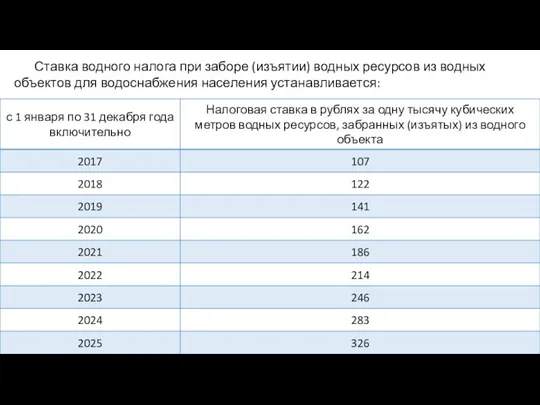

- 14. Ставка водного налога при заборе (изъятии) водных ресурсов из водных объектов для водоснабжения населения устанавливается:

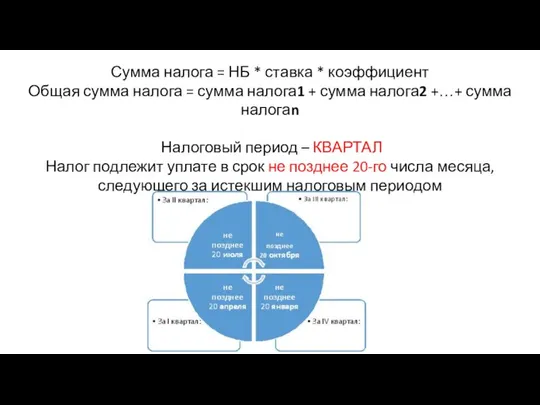

- 15. Сумма налога = НБ * ставка * коэффициент Общая сумма налога = сумма налога1 + сумма

- 17. Скачать презентацию

Законодательная база:

Налоговый кодекс Российской Федерации часть 2 (глава 25.2);

Водный кодекс

Законодательная база:

Налоговый кодекс Российской Федерации часть 2 (глава 25.2);

Водный кодекс

Налогоплательщики - организации и физические лица, в том числе индивидуальные предприниматели,

Налогоплательщики - организации и физические лица, в том числе индивидуальные предприниматели,

Объекты налогообложения - виды пользования водными объектами:

1) забор воды из водных

Объекты налогообложения - виды пользования водными объектами:

1) забор воды из водных

При заборе воды налоговая база определяется как объем воды, забранной из

При заборе воды налоговая база определяется как объем воды, забранной из

Налоговые ставки:

При заборе воды:

из поверхностных водных объектов в пределах установленных квартальных

Налоговые ставки:

При заборе воды:

из поверхностных водных объектов в пределах установленных квартальных

территориального моря Российской Федерации и внутренних морских вод в пределах установленных

территориального моря Российской Федерации и внутренних морских вод в пределах установленных

2) при использовании акватории:

поверхностных водных объектов, за исключением сплава древесины

2) при использовании акватории:

поверхностных водных объектов, за исключением сплава древесины

территориального моря Российской Федерации и внутренних морских вод:

территориального моря Российской Федерации и внутренних морских вод:

3) при использовании водных объектов без забора воды для целей гидроэнергетики:

3) при использовании водных объектов без забора воды для целей гидроэнергетики:

4) при использовании водных объектов для целей сплава древесины в плотах

4) при использовании водных объектов для целей сплава древесины в плотах

Установленные налоговые ставки применяются с коэффициентом:

в 2017 году - 1,52,

Установленные налоговые ставки применяются с коэффициентом:

в 2017 году - 1,52,

Ставка водного налога при заборе (изъятии) водных ресурсов из водных объектов

Ставка водного налога при заборе (изъятии) водных ресурсов из водных объектов

Сумма налога = НБ * ставка * коэффициент

Общая сумма налога =

Сумма налога = НБ * ставка * коэффициент

Общая сумма налога =

Основы бизнес-аналитики. Лекция 13. Пооперационный учет затрат (продолжение)

Основы бизнес-аналитики. Лекция 13. Пооперационный учет затрат (продолжение) Федеральный фонд обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования Понятие, функции, классификация страхования

Понятие, функции, классификация страхования Бюджетирование в системе управленческого учета организации: порядок разработки, внедрение, эффективность

Бюджетирование в системе управленческого учета организации: порядок разработки, внедрение, эффективность Аналіз ліквідності банку

Аналіз ліквідності банку Обновленный ФГОС основного общего образования

Обновленный ФГОС основного общего образования Корпорацияның қаржылық жоспарлауы

Корпорацияның қаржылық жоспарлауы Упрощенная система налогообложения

Упрощенная система налогообложения Коммерческое предложение для партнеров. Банк Русский Стандарт

Коммерческое предложение для партнеров. Банк Русский Стандарт Обзорная лекция по ПУР КС и ПУДС

Обзорная лекция по ПУР КС и ПУДС Налогообложение в Российской Федерации

Налогообложение в Российской Федерации Қазіргі коммерциялық банктер

Қазіргі коммерциялық банктер Бухгалтерский баланс и методика его анализа

Бухгалтерский баланс и методика его анализа Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс

Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс Бюджет для граждан к проекту бюджета на 2019 год и на плановый период 2020 и 2021 годов

Бюджет для граждан к проекту бюджета на 2019 год и на плановый период 2020 и 2021 годов Законодавче регулювання інвестиційної діяльності в будівельній галузі

Законодавче регулювання інвестиційної діяльності в будівельній галузі Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Державна підтримка розвитку малого бізнесу. (Тема 4)

Державна підтримка розвитку малого бізнесу. (Тема 4) Источники доходов

Источники доходов Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Информационное обеспечение финансового менеджмента. (Тема 2)

Информационное обеспечение финансового менеджмента. (Тема 2) Фінансові ризики в інноваційній діяльності підприємства

Фінансові ризики в інноваційній діяльності підприємства Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Управление затратами и принятие решений в предпринимательской деятельности

Управление затратами и принятие решений в предпринимательской деятельности Бюджетное устройство

Бюджетное устройство Концепции финансового менеджмента

Концепции финансового менеджмента