- Информационное обеспечение финансового менеджмента. (Тема 2)

Содержание

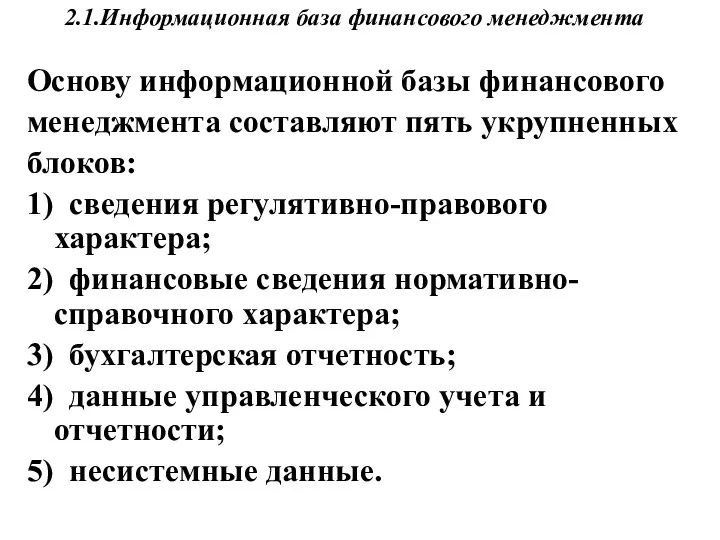

- 2. 2.1.Информационная база финансового менеджмента Основу информационной базы финансового менеджмента составляют пять укрупненных блоков: 1) сведения регулятивно-правового

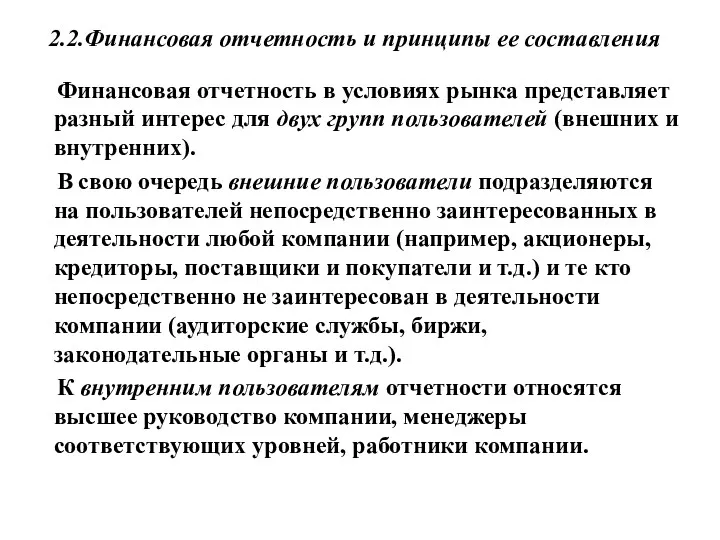

- 3. 2.2.Финансовая отчетность и принципы ее составления Финансовая отчетность в условиях рынка представляет разный интерес для двух

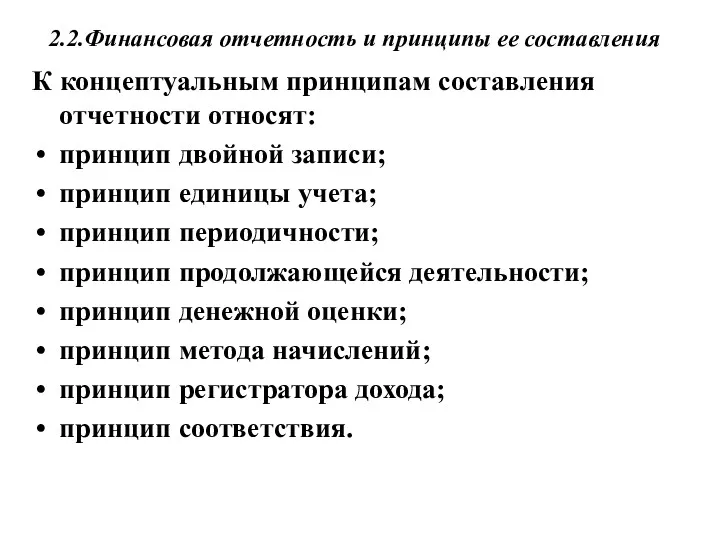

- 4. 2.2.Финансовая отчетность и принципы ее составления К концептуальным принципам составления отчетности относят: принцип двойной записи; принцип

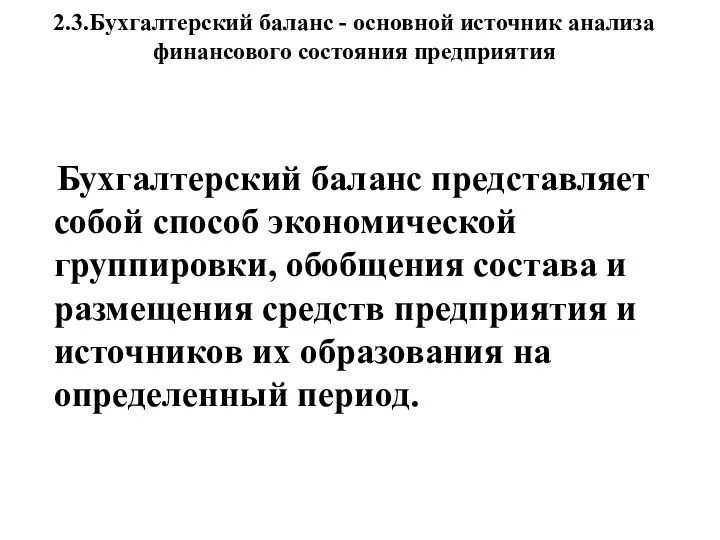

- 5. 2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия Бухгалтерский баланс представляет собой способ экономической группировки,

- 6. 2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия

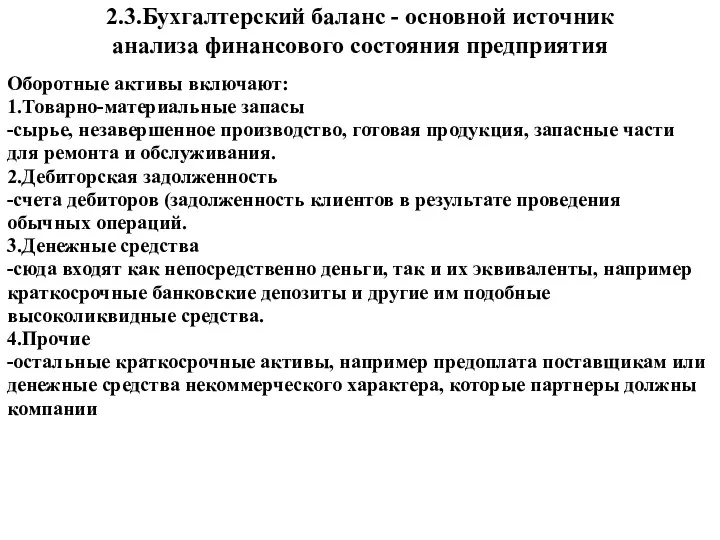

- 7. 2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия Оборотные активы включают: 1.Товарно-материальные запасы -сырье, незавершенное

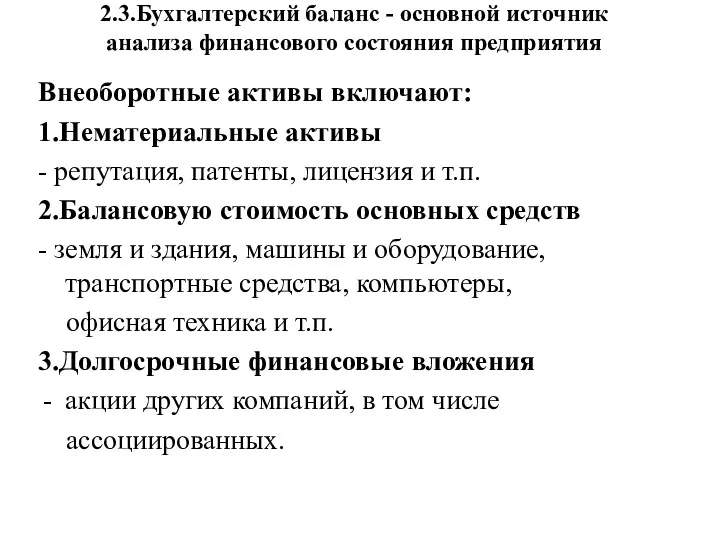

- 8. 2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия Внеоборотные активы включают: 1.Нематериальные активы - репутация,

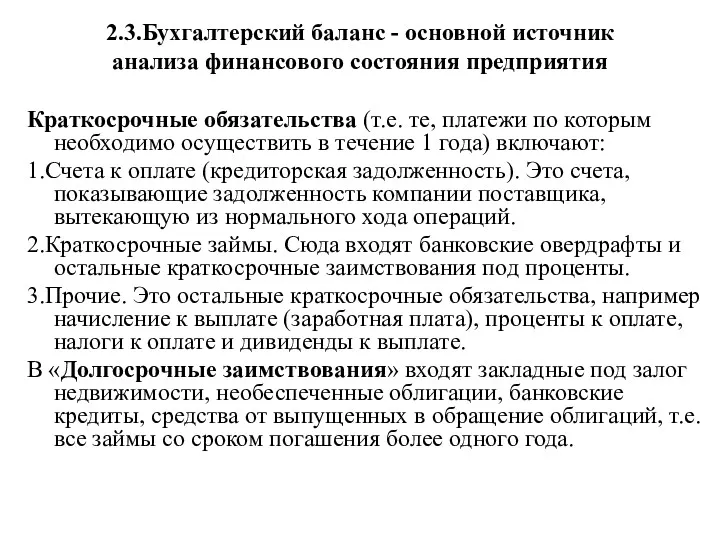

- 9. 2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия Краткосрочные обязательства (т.е. те, платежи по которым

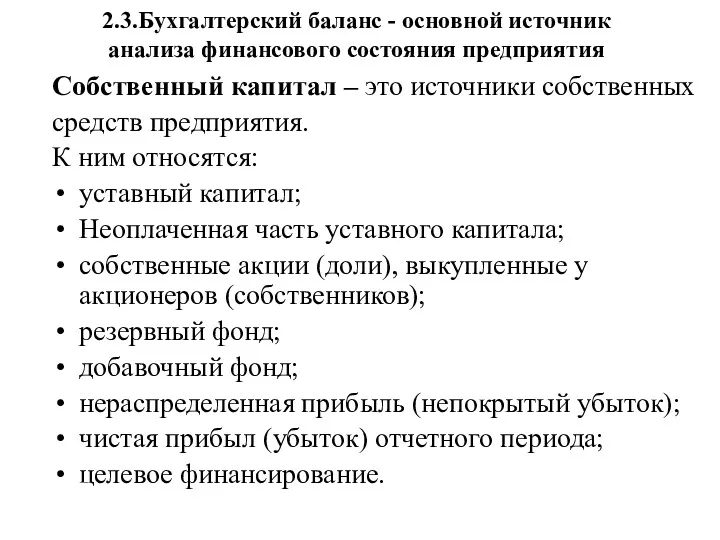

- 10. 2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия Собственный капитал – это источники собственных средств

- 11. 2.4. Отчет о прибылях и убытках Отчет о прибылях и убытках предоставляет информацию о формировании финансовых

- 12. 2.4. Отчет о прибылях и убытках (продолжение п. 2.4.) Кроме того, в отчете отдельно отражаются доходы

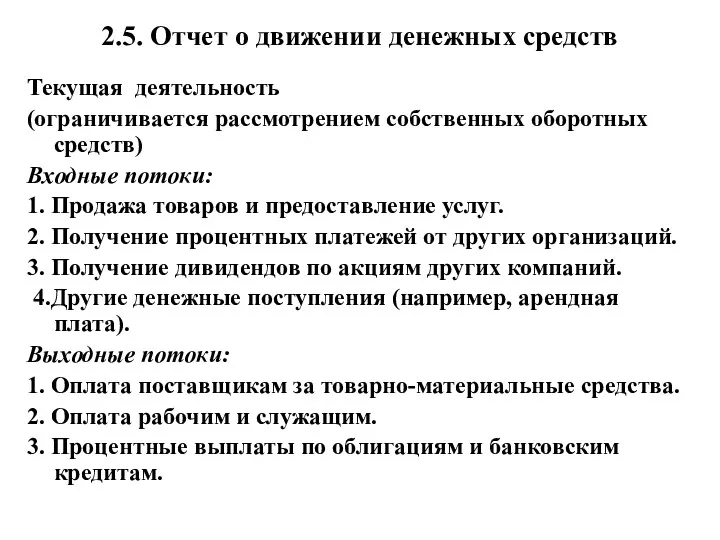

- 13. 2.5. Отчет о движении денежных средств В международной практике отчет о денежных потоках является составной частью

- 14. 2.5. Отчет о движении денежных средств Отчет о движении денежных средств, как правило, состоит из трех

- 15. 2.5. Отчет о движении денежных средств Текущая деятельность (ограничивается рассмотрением собственных оборотных средств) Входные потоки: 1.

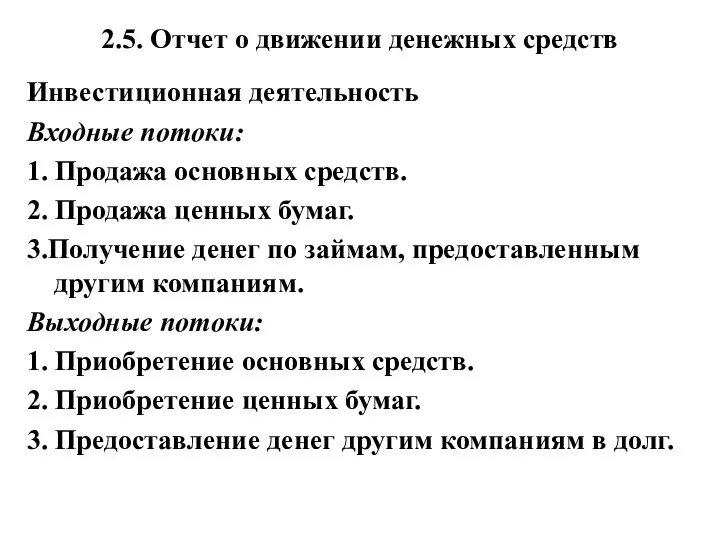

- 16. 2.5. Отчет о движении денежных средств Инвестиционная деятельность Входные потоки: 1. Продажа основных средств. 2. Продажа

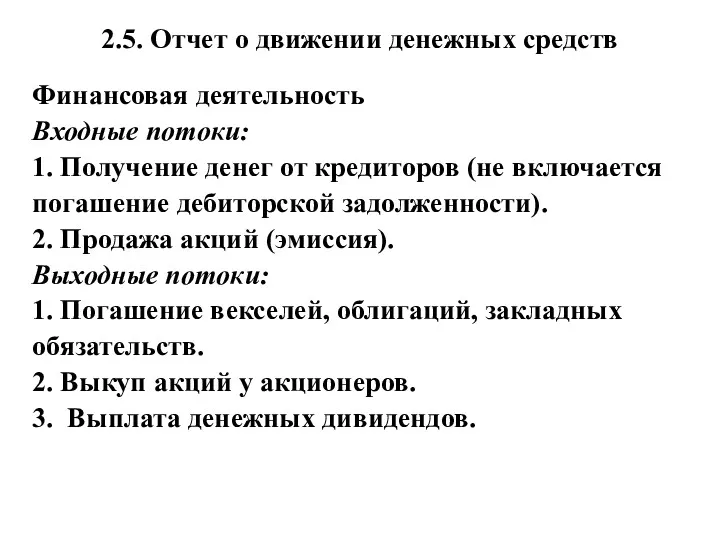

- 17. 2.5. Отчет о движении денежных средств Финансовая деятельность Входные потоки: 1. Получение денег от кредиторов (не

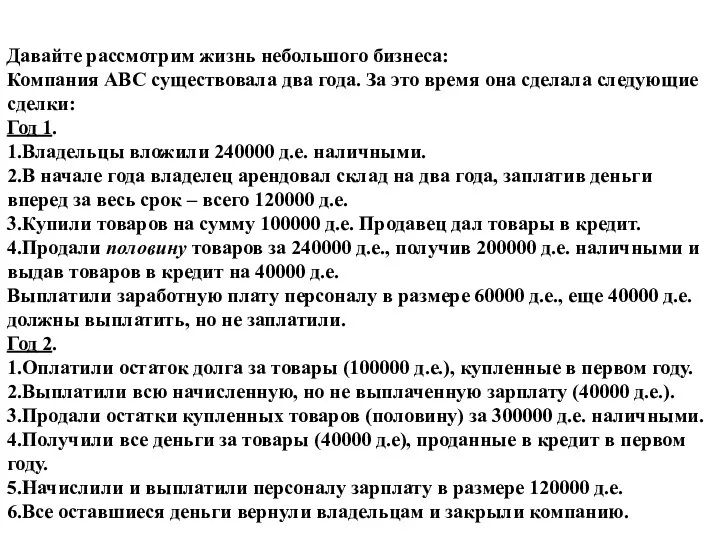

- 18. Давайте рассмотрим жизнь небольшого бизнеса: Компания АВС существовала два года. За это время она сделала следующие

- 19. 410000 = 410000 Баланс фирмы АВС за первый год

- 20. Стандартный вид баланса фирмы АВС на конец первого года

- 21. Стандартный вид баланса фирмы АВС на конец первого года (форма №1)

- 22. Аналитический баланс-книга фирмы АВС на конец первого года по результатам ее деятельности Долгосрочные активы Краткосрочные активы

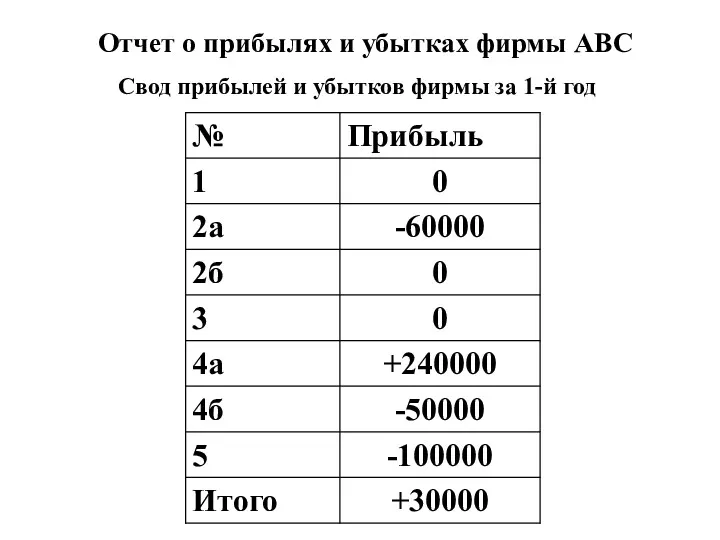

- 23. Отчет о прибылях и убытках фирмы АВС Свод прибылей и убытков фирмы за 1-й год

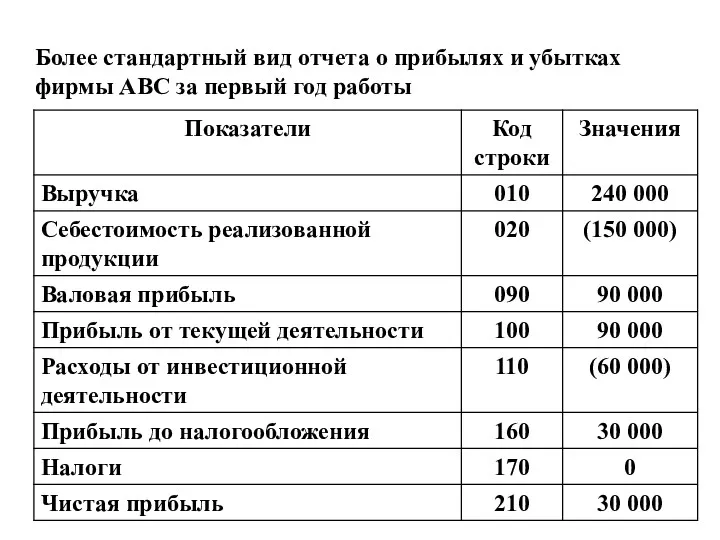

- 24. Более стандартный вид отчета о прибылях и убытках фирмы АВС за первый год работы

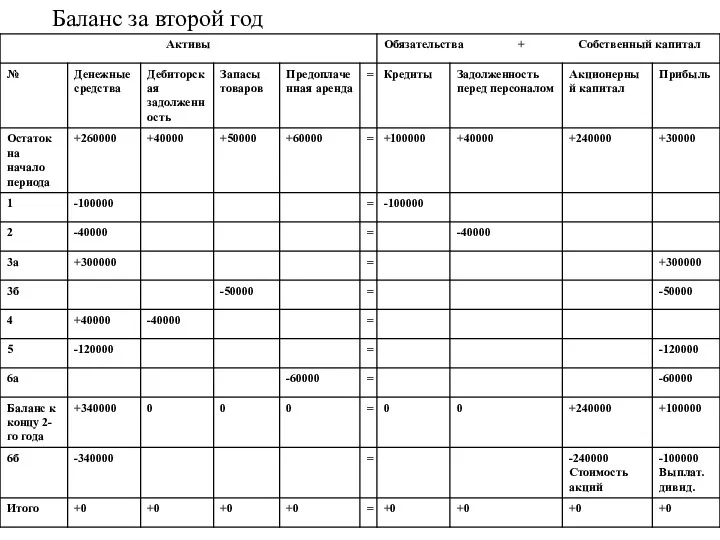

- 25. Баланс за второй год

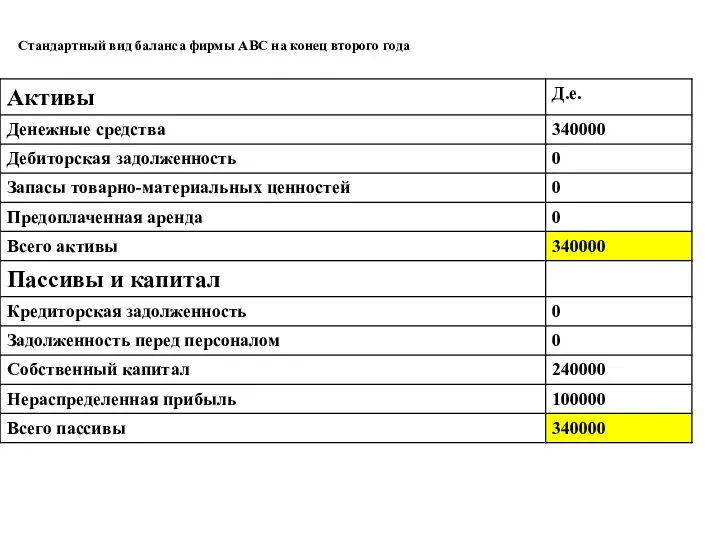

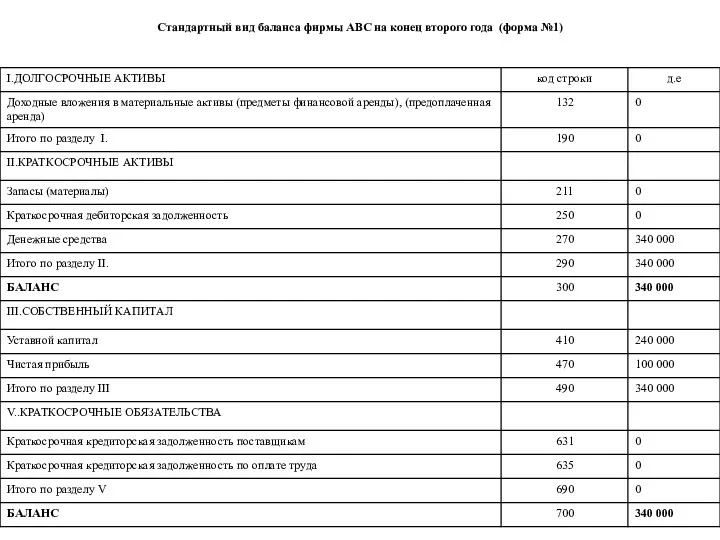

- 26. Стандартный вид баланса фирмы АВС на конец второго года

- 27. Стандартный вид баланса фирмы АВС на конец второго года (форма №1)

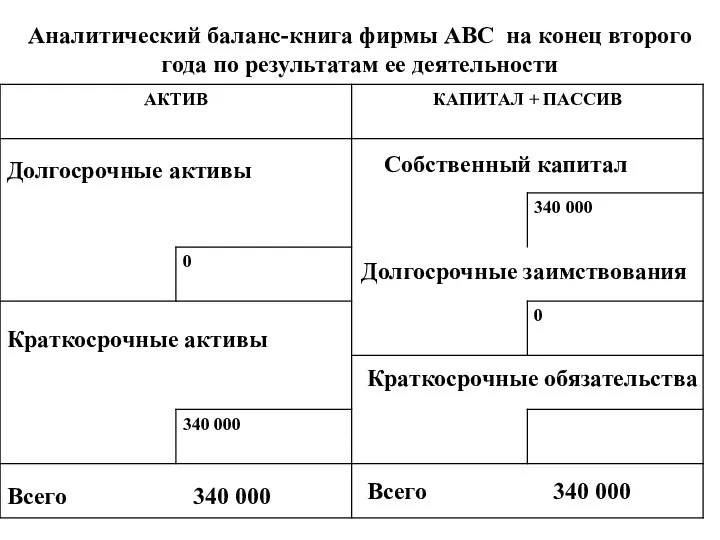

- 28. Аналитический баланс-книга фирмы АВС на конец второго года по результатам ее деятельности Долгосрочные активы Краткосрочные активы

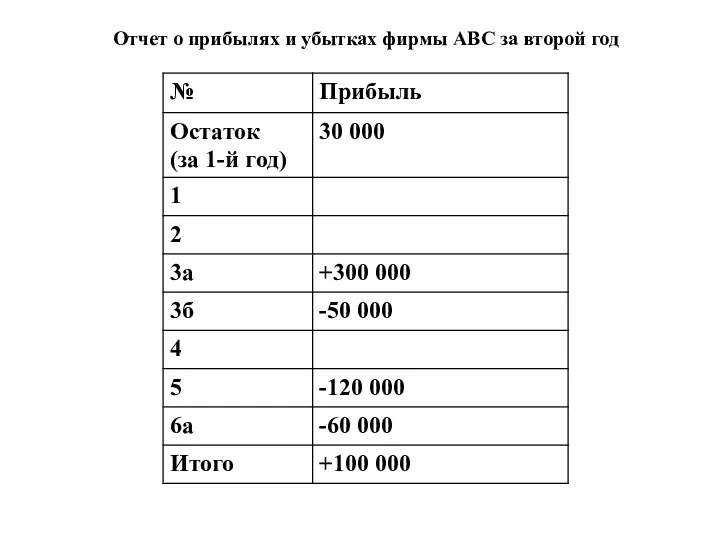

- 29. Отчет о прибылях и убытках фирмы АВС за второй год

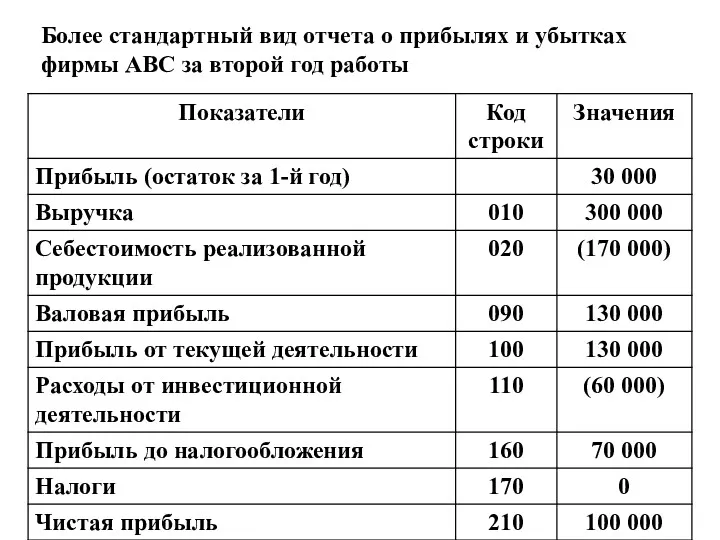

- 30. Более стандартный вид отчета о прибылях и убытках фирмы АВС за второй год работы

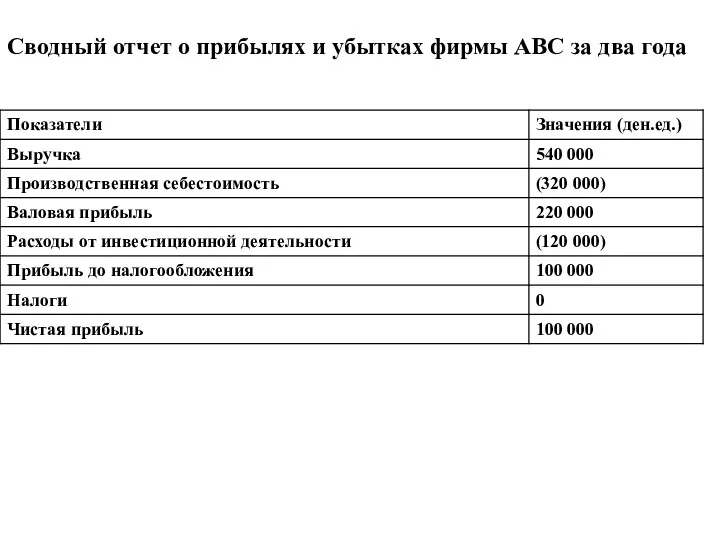

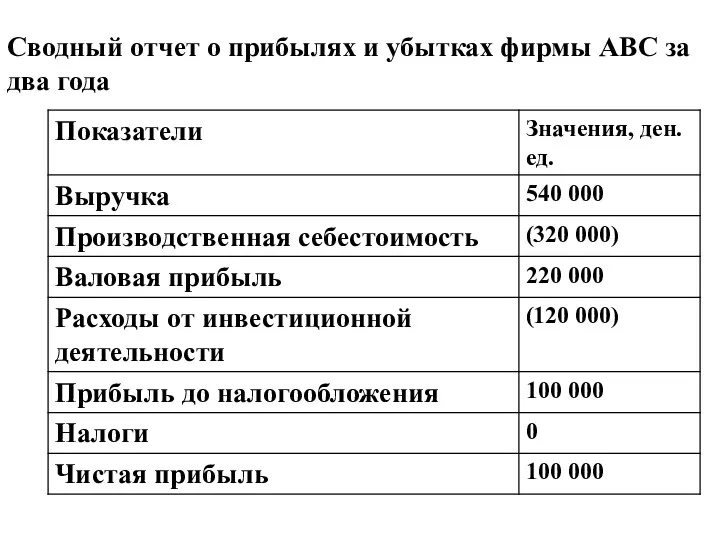

- 31. Сводный отчет о прибылях и убытках фирмы АВС за два года

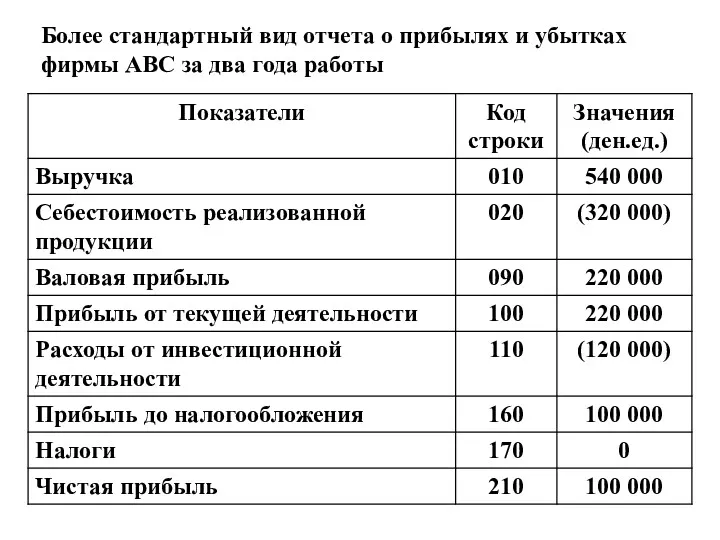

- 32. Более стандартный вид отчета о прибылях и убытках фирмы АВС за два года работы

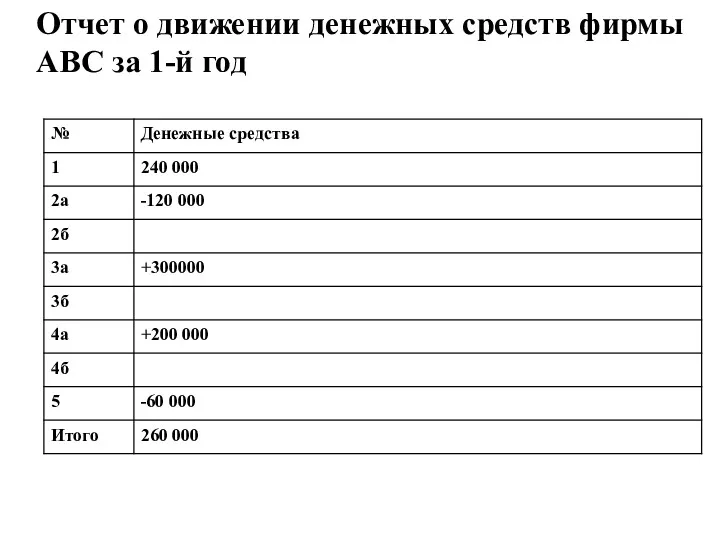

- 33. Отчет о движении денежных средств фирмы АВС за 1-й год

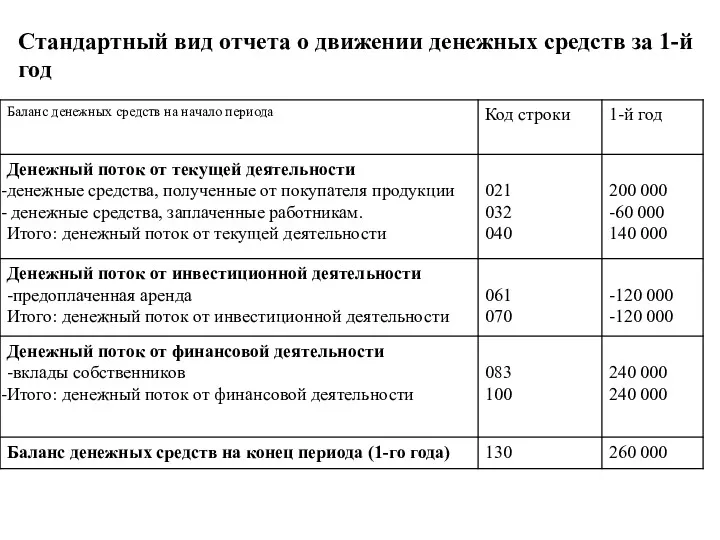

- 34. Стандартный вид отчета о движении денежных средств за 1-й год

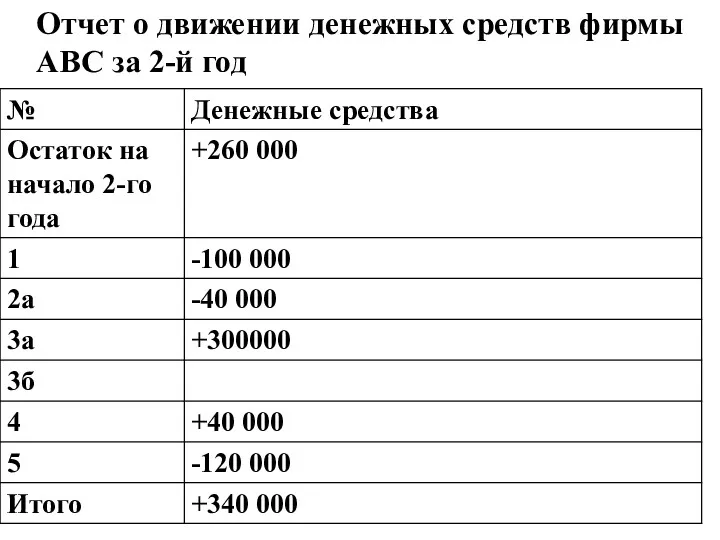

- 35. Отчет о движении денежных средств фирмы АВС за 2-й год

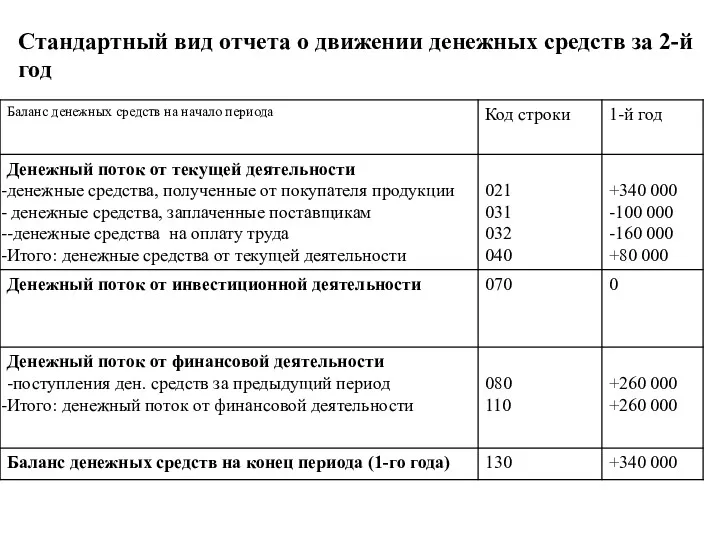

- 36. Стандартный вид отчета о движении денежных средств за 2-й год

- 37. Сводный отчет о прибылях и убытках фирмы АВС за два года

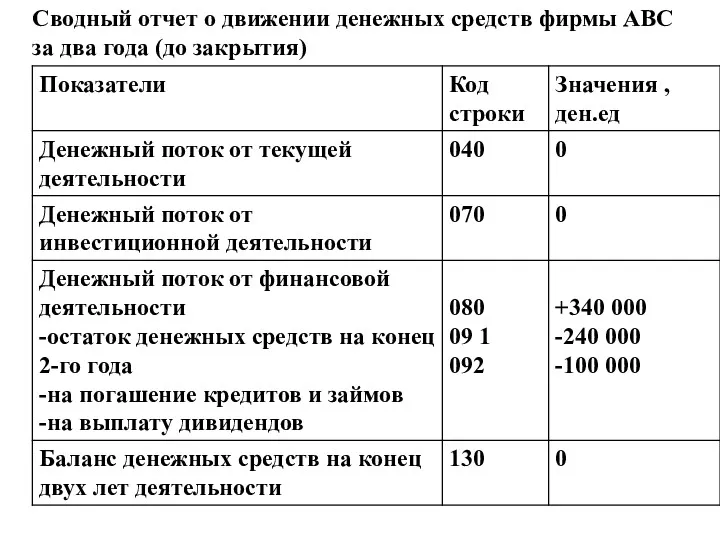

- 38. Сводный отчет о движении денежных средств фирмы АВС за два года (до закрытия)

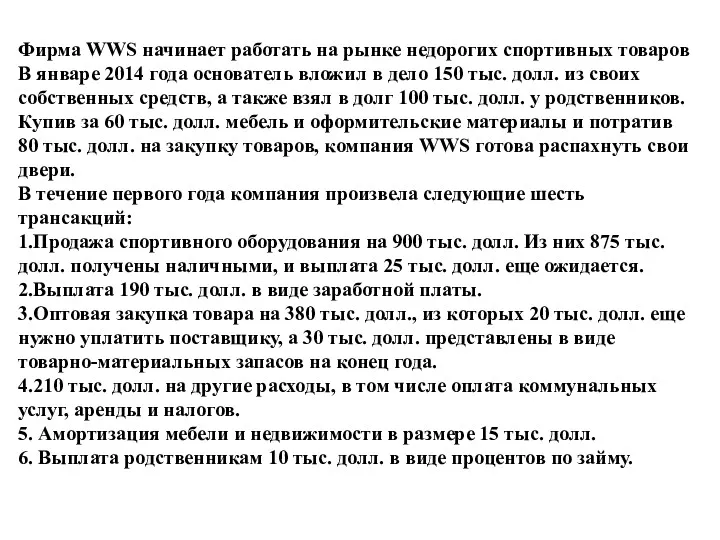

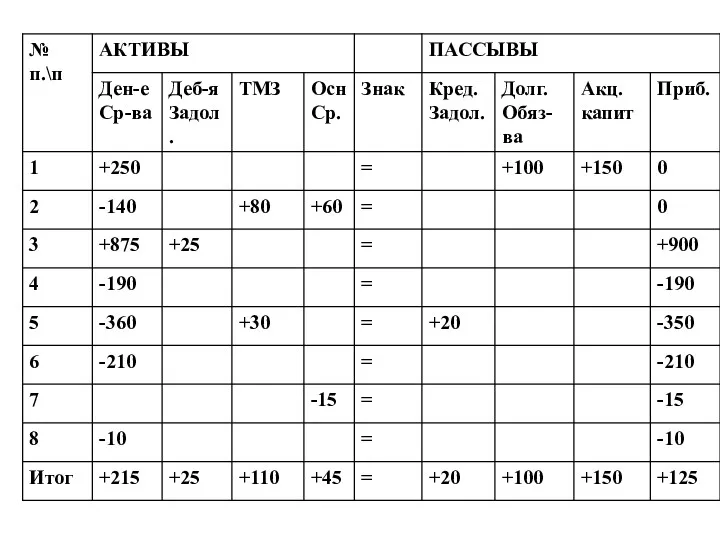

- 39. Фирма WWS начинает работать на рынке недорогих спортивных товаров В январе 2014 года основатель вложил в

- 41. Сводные данные о сделках и корректировках организации ТТТ за первый год ее существования

- 42. 2.6. Экспресс-диагностика финансовой отчетности Как было отмечено ранее, баланс и отчет о прибылях и убытках дают

- 43. 2.6. Экспресс-диагностика финансовой отчетности финансовый результат: положительный финансовый результат в отчете о прибылях и убытках свидетельствует

- 44. 2.6. Экспресс-диагностика финансовой отчетности капитализация: в наиболее общем виде капитализация есть приращение собственного капитала в балансе;

- 45. 2.6. Экспресс-диагностика финансовой отчетности имущество: о наращивании имущества, как правило, свидетельствует увеличение валюты баланса; особое внимание

- 46. 2.6. Экспресс-диагностика финансовой отчетности рабочий капитал: организация должна быть обеспечена рабочим капиталом (собственными оборотными средствами, функционирующим

- 47. 2.6. Экспресс-диагностика финансовой отчетности ликвидность баланса: в качестве критерия ликвидности выступает двукратное превышение оборотными активами (раздел

- 48. 2.6. Экспресс-диагностика финансовой отчетности финансовая устойчивость: показателем финансовой устойчивости/неустойчивости организации является структура капитала (структура пассивов); формальным

- 50. Скачать презентацию

2.1.Информационная база финансового менеджмента

Основу информационной базы финансового

менеджмента составляют пять укрупненных

блоков:

1) сведения

2.1.Информационная база финансового менеджмента

Основу информационной базы финансового

менеджмента составляют пять укрупненных

блоков:

1) сведения

2.2.Финансовая отчетность и принципы ее составления

Финансовая отчетность в условиях рынка

2.2.Финансовая отчетность и принципы ее составления

Финансовая отчетность в условиях рынка

2.2.Финансовая отчетность и принципы ее составления

К концептуальным принципам составления отчетности относят:

принцип

2.2.Финансовая отчетность и принципы ее составления

К концептуальным принципам составления отчетности относят:

принцип

2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия

Бухгалтерский

2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия

Бухгалтерский

2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия

2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия

2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия

Оборотные активы включают:

1.Товарно-материальные

2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия

Оборотные активы включают:

1.Товарно-материальные

2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия

Внеоборотные активы включают:

1.Нематериальные

2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия

Внеоборотные активы включают:

1.Нематериальные

2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия

Краткосрочные обязательства (т.е.

2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия

Краткосрочные обязательства (т.е.

2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия

Собственный капитал –

2.3.Бухгалтерский баланс - основной источник анализа финансового состояния предприятия

Собственный капитал –

2.4. Отчет о прибылях и убытках

Отчет о прибылях и убытках

2.4. Отчет о прибылях и убытках

Отчет о прибылях и убытках

2.4. Отчет о прибылях и убытках

(продолжение п. 2.4.)

Кроме того, в

2.4. Отчет о прибылях и убытках

(продолжение п. 2.4.)

Кроме того, в

2.5. Отчет о движении денежных средств

В международной практике отчет о

2.5. Отчет о движении денежных средств

В международной практике отчет о

2.5. Отчет о движении денежных средств

Отчет о движении денежных средств,

2.5. Отчет о движении денежных средств

Отчет о движении денежных средств,

2.5. Отчет о движении денежных средств

Текущая деятельность

(ограничивается рассмотрением собственных оборотных средств)

2.5. Отчет о движении денежных средств

Текущая деятельность

(ограничивается рассмотрением собственных оборотных средств)

2.5. Отчет о движении денежных средств

Инвестиционная деятельность

Входные потоки:

1. Продажа основных средств.

2.

2.5. Отчет о движении денежных средств

Инвестиционная деятельность

Входные потоки:

1. Продажа основных средств.

2.

2.5. Отчет о движении денежных средств

Финансовая деятельность

Входные потоки:

1. Получение денег от

2.5. Отчет о движении денежных средств

Финансовая деятельность

Входные потоки:

1. Получение денег от

Давайте рассмотрим жизнь небольшого бизнеса:

Компания АВС существовала два года. За это

Давайте рассмотрим жизнь небольшого бизнеса:

Компания АВС существовала два года. За это

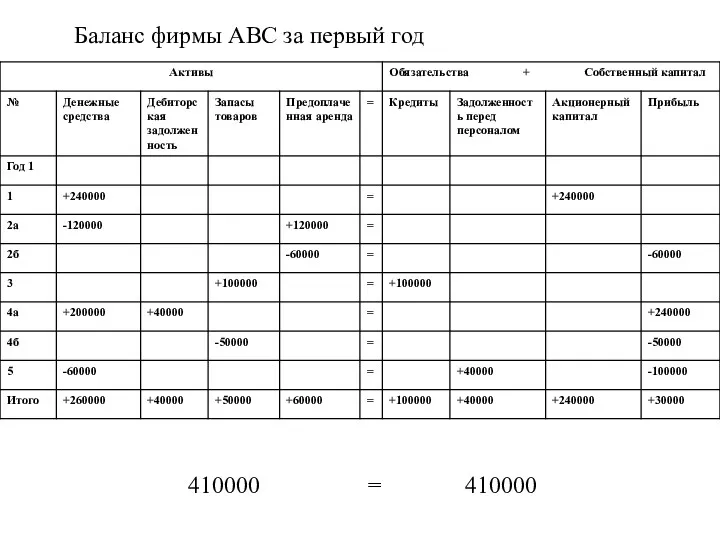

410000 = 410000

Баланс фирмы АВС за первый год

410000 = 410000

Баланс фирмы АВС за первый год

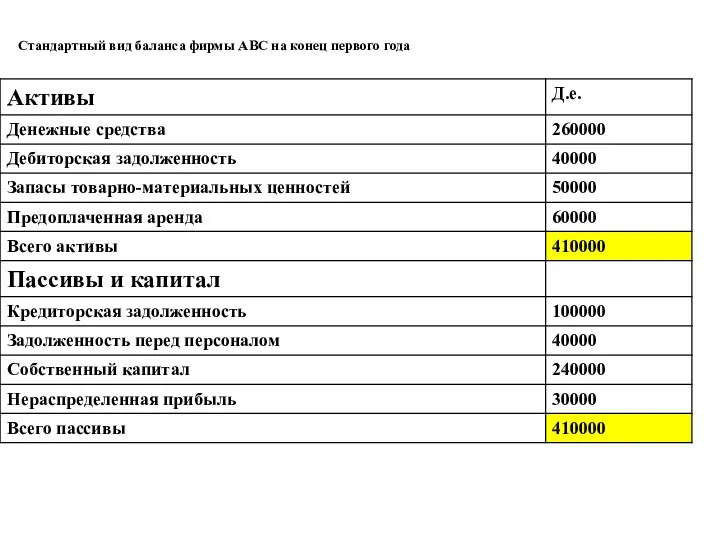

Стандартный вид баланса фирмы АВС на конец первого года

Стандартный вид баланса фирмы АВС на конец первого года

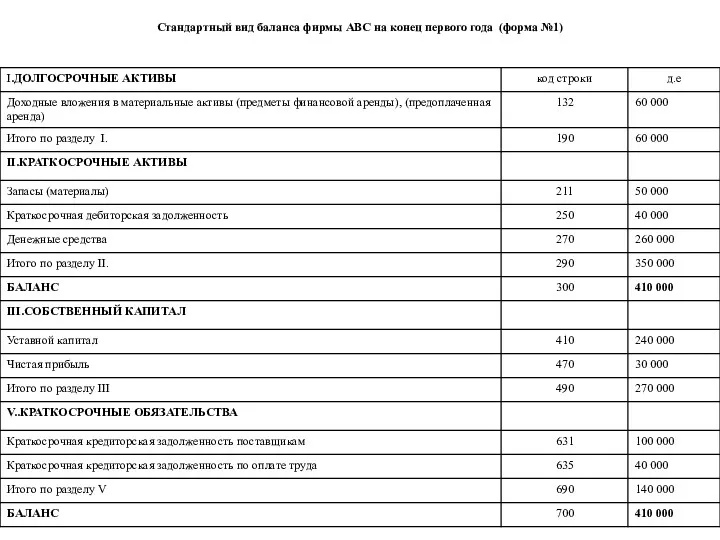

Стандартный вид баланса фирмы АВС на конец первого года (форма №1)

Стандартный вид баланса фирмы АВС на конец первого года (форма №1)

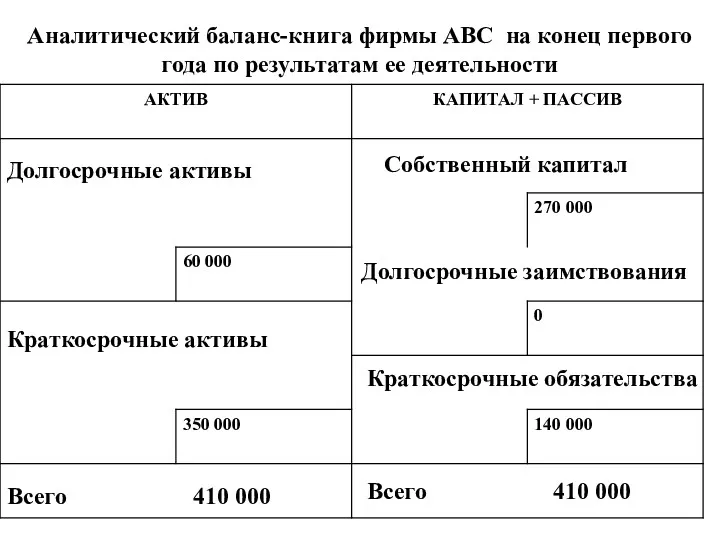

Аналитический баланс-книга фирмы АВС на конец первого года по результатам ее

Аналитический баланс-книга фирмы АВС на конец первого года по результатам ее

Отчет о прибылях и убытках фирмы АВС

Свод прибылей и убытков фирмы

Отчет о прибылях и убытках фирмы АВС

Свод прибылей и убытков фирмы

Более стандартный вид отчета о прибылях и убытках фирмы АВС за

Более стандартный вид отчета о прибылях и убытках фирмы АВС за

Баланс за второй год

Баланс за второй год

Стандартный вид баланса фирмы АВС на конец второго года

Стандартный вид баланса фирмы АВС на конец второго года

Стандартный вид баланса фирмы АВС на конец второго года (форма №1)

Стандартный вид баланса фирмы АВС на конец второго года (форма №1)

Аналитический баланс-книга фирмы АВС на конец второго года по результатам ее

Аналитический баланс-книга фирмы АВС на конец второго года по результатам ее

Отчет о прибылях и убытках фирмы АВС за второй год

Отчет о прибылях и убытках фирмы АВС за второй год

Более стандартный вид отчета о прибылях и убытках фирмы АВС за

Более стандартный вид отчета о прибылях и убытках фирмы АВС за

Сводный отчет о прибылях и убытках фирмы АВС за два года

Сводный отчет о прибылях и убытках фирмы АВС за два года

Более стандартный вид отчета о прибылях и убытках фирмы АВС за

Более стандартный вид отчета о прибылях и убытках фирмы АВС за

Отчет о движении денежных средств фирмы АВС за 1-й год

Отчет о движении денежных средств фирмы АВС за 1-й год

Стандартный вид отчета о движении денежных средств за 1-й год

Стандартный вид отчета о движении денежных средств за 1-й год

Отчет о движении денежных средств фирмы АВС за 2-й год

Отчет о движении денежных средств фирмы АВС за 2-й год

Стандартный вид отчета о движении денежных средств за 2-й год

Стандартный вид отчета о движении денежных средств за 2-й год

Сводный отчет о прибылях и убытках фирмы АВС за два года

Сводный отчет о прибылях и убытках фирмы АВС за два года

Сводный отчет о движении денежных средств фирмы АВС за два года

Сводный отчет о движении денежных средств фирмы АВС за два года

Фирма WWS начинает работать на рынке недорогих спортивных товаров

В январе 2014

Фирма WWS начинает работать на рынке недорогих спортивных товаров

В январе 2014

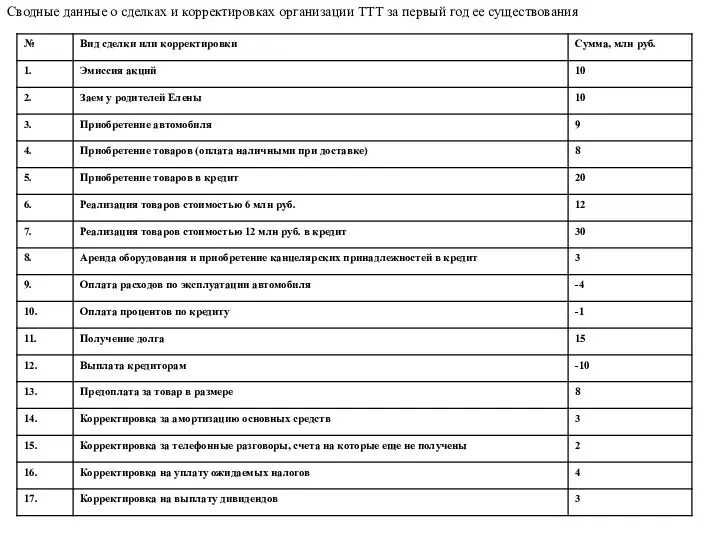

Сводные данные о сделках и корректировках организации ТТТ за первый год

Сводные данные о сделках и корректировках организации ТТТ за первый год

2.6. Экспресс-диагностика финансовой отчетности

Как было отмечено ранее, баланс и отчет

2.6. Экспресс-диагностика финансовой отчетности

Как было отмечено ранее, баланс и отчет

2.6. Экспресс-диагностика финансовой отчетности

финансовый результат: положительный финансовый результат в отчете

2.6. Экспресс-диагностика финансовой отчетности

финансовый результат: положительный финансовый результат в отчете

2.6. Экспресс-диагностика финансовой отчетности

капитализация: в наиболее общем виде капитализация есть

2.6. Экспресс-диагностика финансовой отчетности

капитализация: в наиболее общем виде капитализация есть

2.6. Экспресс-диагностика финансовой отчетности

имущество: о наращивании имущества, как правило, свидетельствует

2.6. Экспресс-диагностика финансовой отчетности

имущество: о наращивании имущества, как правило, свидетельствует

2.6. Экспресс-диагностика финансовой отчетности

рабочий капитал: организация должна быть обеспечена рабочим

2.6. Экспресс-диагностика финансовой отчетности

рабочий капитал: организация должна быть обеспечена рабочим

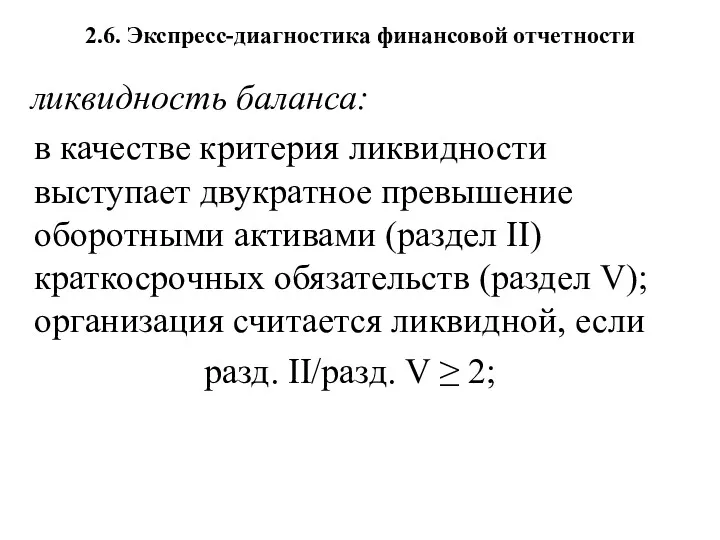

2.6. Экспресс-диагностика финансовой отчетности

ликвидность баланса:

в качестве критерия ликвидности выступает

2.6. Экспресс-диагностика финансовой отчетности

ликвидность баланса:

в качестве критерия ликвидности выступает

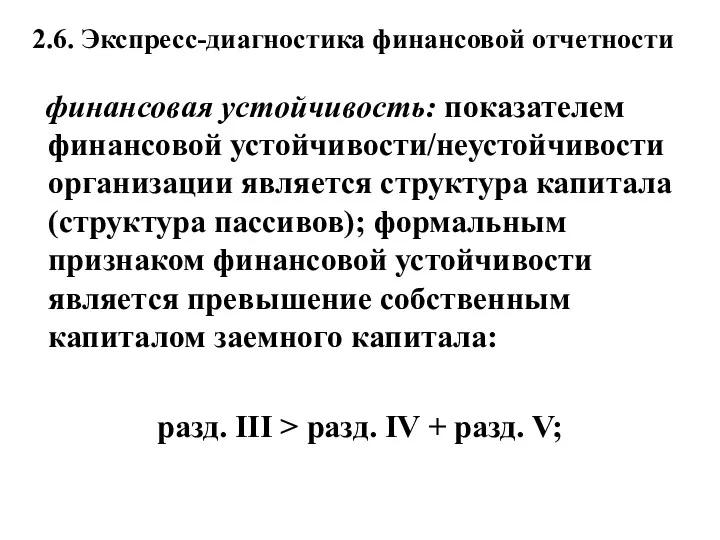

2.6. Экспресс-диагностика финансовой отчетности

финансовая устойчивость: показателем финансовой устойчивости/неустойчивости организации является

2.6. Экспресс-диагностика финансовой отчетности

финансовая устойчивость: показателем финансовой устойчивости/неустойчивости организации является

Фінансова звітність як інформаційна база фінансового аналізу

Фінансова звітність як інформаційна база фінансового аналізу Сравнительный анализ налоговой системы России и зарубежных стран

Сравнительный анализ налоговой системы России и зарубежных стран Типи змін в балансі

Типи змін в балансі МСФО (IAS) 41: Сельское хозяйство

МСФО (IAS) 41: Сельское хозяйство Сбалансированность бюджетов

Сбалансированность бюджетов сопутствующие услуги

сопутствующие услуги Организация системы финансового контроля. Тема 1.2

Организация системы финансового контроля. Тема 1.2 Счетная палата РФ

Счетная палата РФ Договор банковского вклада

Договор банковского вклада Бюджет для граждан муниципального образования Переволоцкий район, Оренбургской области

Бюджет для граждан муниципального образования Переволоцкий район, Оренбургской области Гроші, як міра вартості

Гроші, як міра вартості Отличия внутреннего аудита от внешнего

Отличия внутреннего аудита от внешнего Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Кадровая политика и кадровый аудит

Кадровая политика и кадровый аудит Заемные источники финансирования корпорации

Заемные источники финансирования корпорации ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе!

ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе! Управление банковскими рисками

Управление банковскими рисками Further aspects of Consolidated Accounts Balance Sheets

Further aspects of Consolidated Accounts Balance Sheets IMO member state audit scheme workshop for maritime administrations

IMO member state audit scheme workshop for maritime administrations Изменения законодательства по вопросам персонифицированного учета

Изменения законодательства по вопросам персонифицированного учета О субсидиях субъектам МСП на возмещение части затрат, связанных с осуществлением ими предпринимательской деятельности (2018 год)

О субсидиях субъектам МСП на возмещение части затрат, связанных с осуществлением ими предпринимательской деятельности (2018 год) Финансовые пирамиды

Финансовые пирамиды Социальные пособия, льготы и компенсации в сфере социального обеспечения

Социальные пособия, льготы и компенсации в сфере социального обеспечения Benchmarking

Benchmarking Управління операційною та інвестиційною діяльністю малого бізнесу. (Тема 8)

Управління операційною та інвестиційною діяльністю малого бізнесу. (Тема 8) American currency

American currency Фонд развития промышленности Владимирской области

Фонд развития промышленности Владимирской области Фонд обязательного медицинского страхования

Фонд обязательного медицинского страхования