- Сравнительный анализ налоговой системы России и зарубежных стран

Содержание

- 2. Налоговая система США

- 3. Трехуровневая налоговая система: федеральные налоги; налоги штатов; местные налоги.

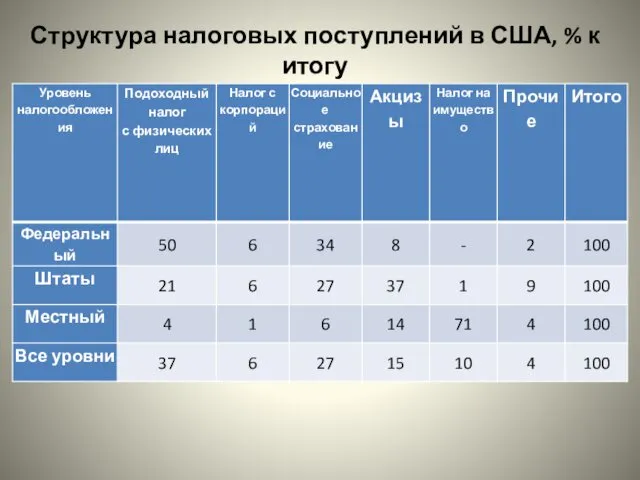

- 4. Структура налоговых поступлений в США, % к итогу

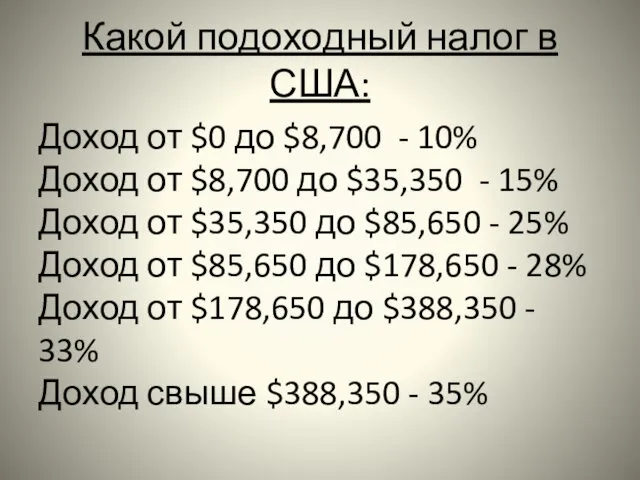

- 5. Какой подоходный налог в США: Доход от $0 до $8,700 - 10% Доход от $8,700 до

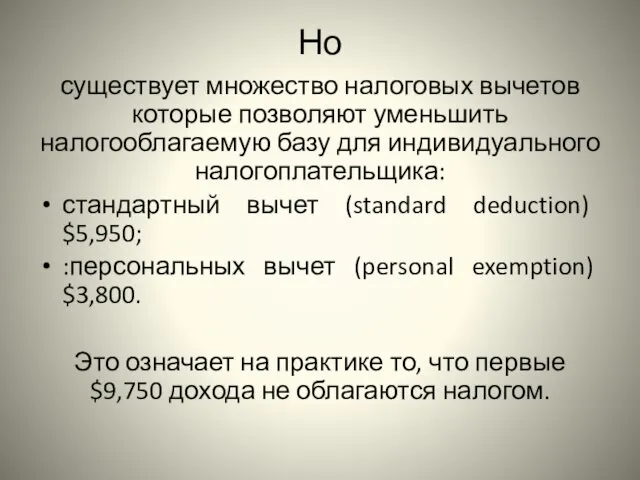

- 6. Но существует множество налоговых вычетов которые позволяют уменьшить налогооблагаемую базу для индивидуального налогоплательщика: стандартный вычет (standard

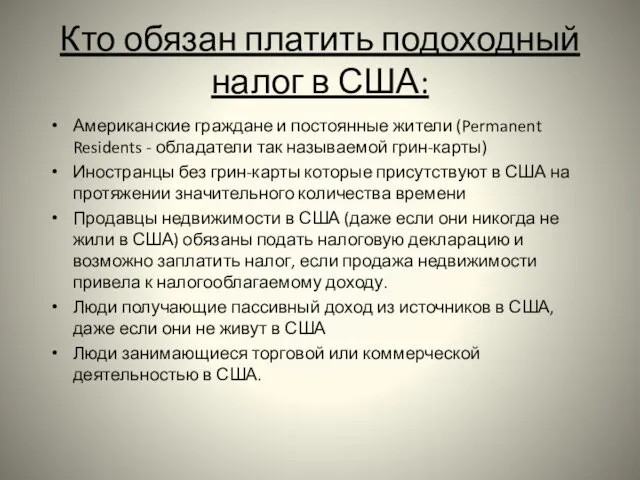

- 7. Кто обязан платить подоходный налог в США: Американские граждане и постоянные жители (Permanent Residents - обладатели

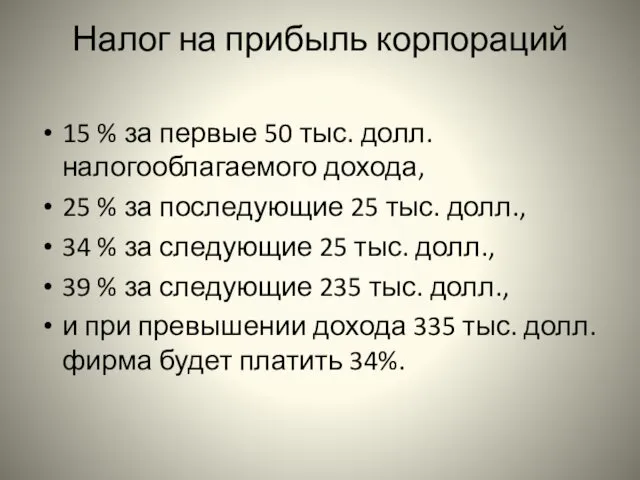

- 8. Налог на прибыль корпораций 15 % за первые 50 тыс. долл. налогооблагаемого дохода, 25 % за

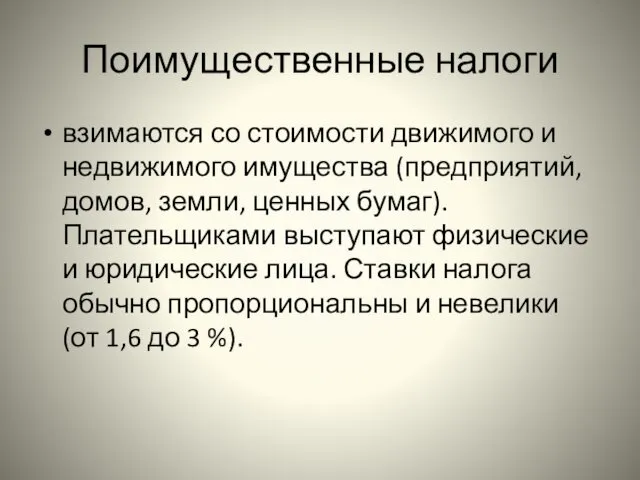

- 9. Поимущественные налоги взимаются со стоимости движимого и недвижимого имущества (предприятий, домов, земли, ценных бумаг). Плательщиками выступают

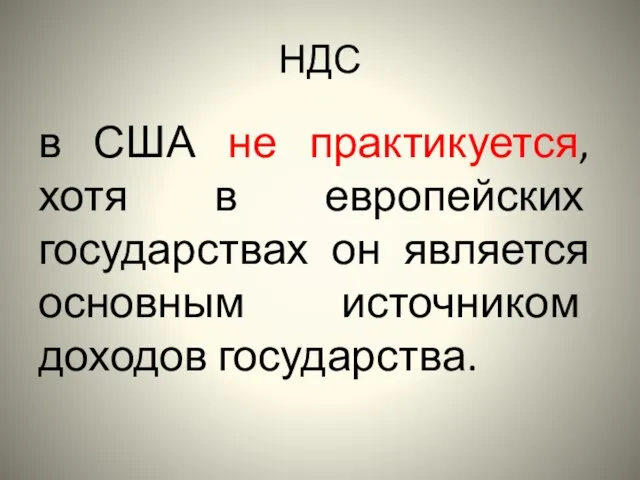

- 10. НДС в США не практикуется, хотя в европейских государствах он является основным источником доходов государства.

- 11. Налоговая система Германии

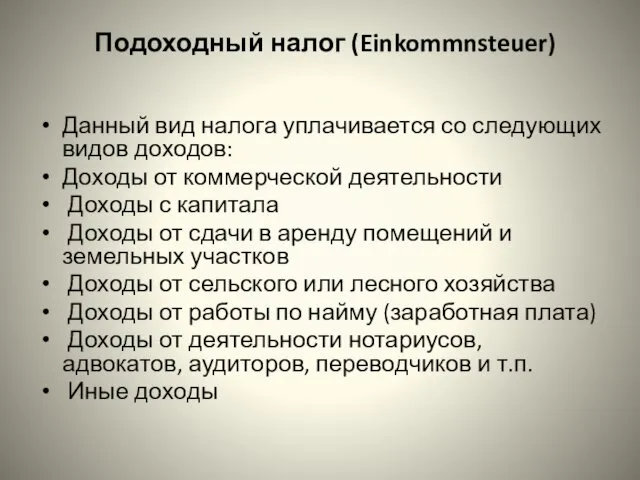

- 12. Данный вид налога уплачивается со следующих видов доходов: Доходы от коммерческой деятельности Доходы с капитала Доходы

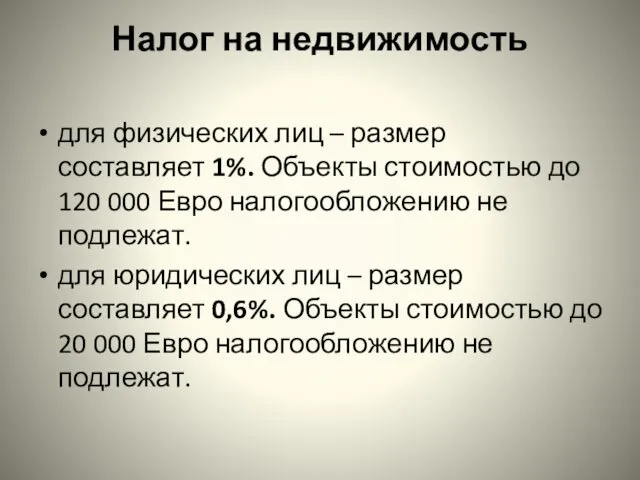

- 13. Налог на недвижимость для физических лиц – размер составляет 1%. Объекты стоимостью до 120 000 Евро

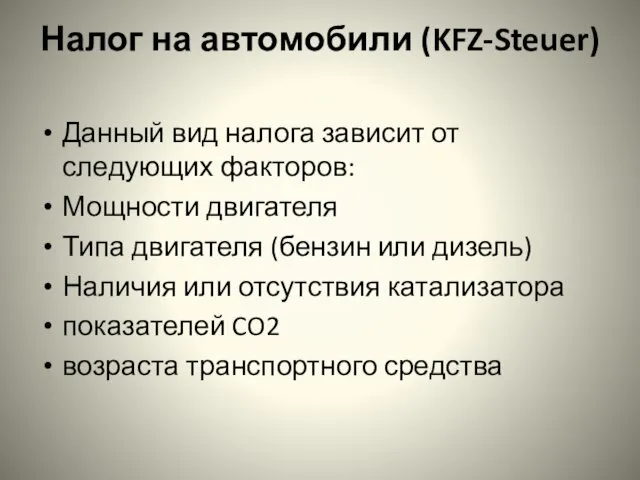

- 14. Налог на автомобили (KFZ-Steuer) Данный вид налога зависит от следующих факторов: Мощности двигателя Типа двигателя (бензин

- 15. Налог на добавленную стоимость (Mehrwertsteuer) Данный налог взимается со следующих видов сделок: Поставка и оказание услуг

- 16. Церковный налог (Kirchensteuer) Данный налог уплачивается только теми лицами, которые входят в состав религиозных общин. Ставка

- 17. Налоговая система Франции

- 18. Ставки налогов во Франции

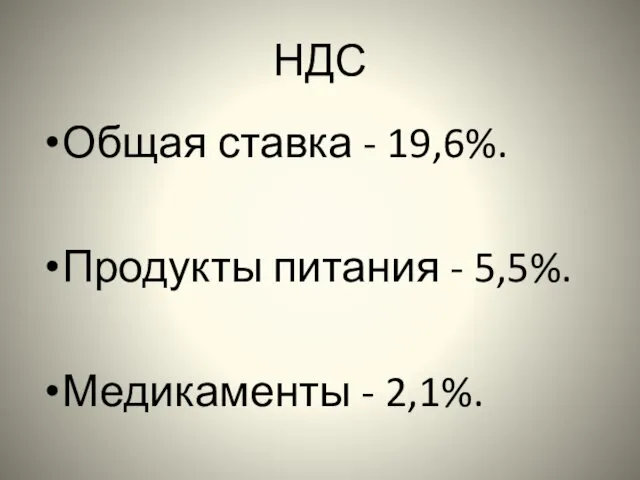

- 19. НДС Общая ставка - 19,6%. Продукты питания - 5,5%. Медикаменты - 2,1%.

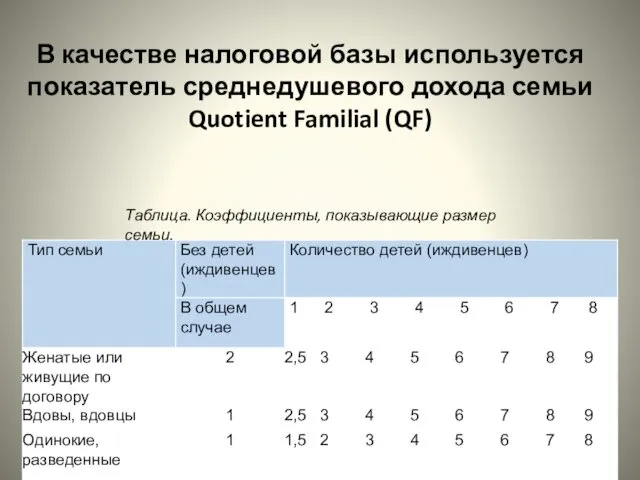

- 20. В качестве налоговой базы используется показатель среднедушевого дохода семьи Quotient Familial (QF) Таблица. Коэффициенты, показывающие размер

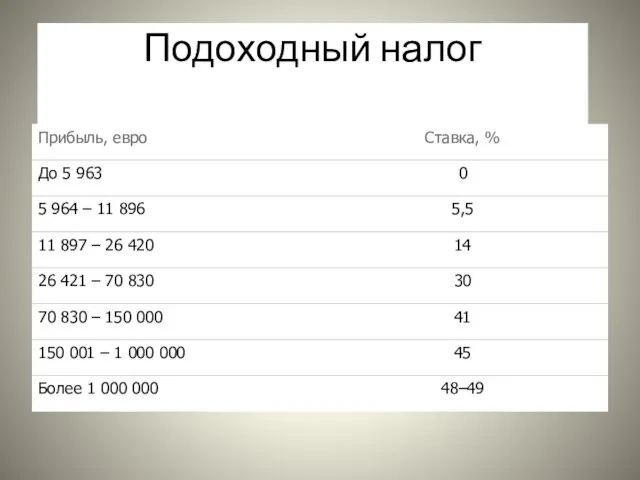

- 21. Подоходный налог

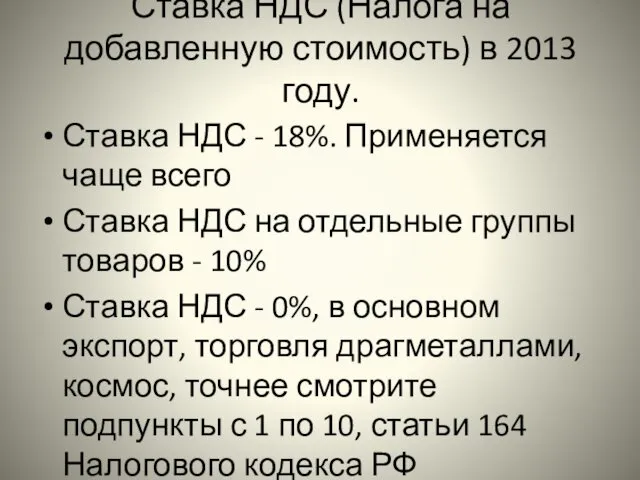

- 24. Ставка НДС (Налога на добавленную стоимость) в 2013 году. Ставка НДС - 18%. Применяется чаще всего

- 25. Ставка налога на прибыль в 2013 году. С 01 января 2009 действует основная ставка налога на

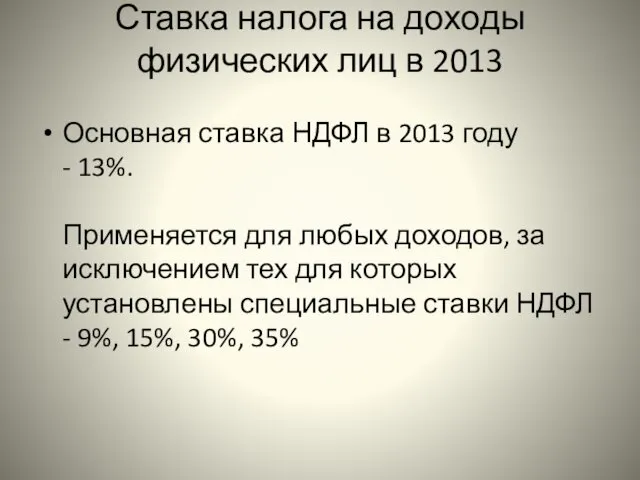

- 26. Ставка налога на доходы физических лиц в 2013 Основная ставка НДФЛ в 2013 году - 13%.

- 28. Скачать презентацию

Налоговая система США

Налоговая система США

Трехуровневая налоговая система:

федеральные налоги;

налоги штатов;

местные налоги.

Трехуровневая налоговая система:

федеральные налоги;

налоги штатов;

местные налоги.

Структура налоговых поступлений в США, % к итогу

Структура налоговых поступлений в США, % к итогу

Какой подоходный налог в США:

Доход от $0 до $8,700 - 10%

Доход

Какой подоходный налог в США:

Доход от $0 до $8,700 - 10% Доход

Но

существует множество налоговых вычетов которые позволяют уменьшить налогооблагаемую базу для индивидуального

Но

существует множество налоговых вычетов которые позволяют уменьшить налогооблагаемую базу для индивидуального

Кто обязан платить подоходный налог в США:

Американские граждане и постоянные жители

Кто обязан платить подоходный налог в США:

Американские граждане и постоянные жители

Налог на прибыль корпораций

15 % за первые 50 тыс. долл. налогооблагаемого

Налог на прибыль корпораций

15 % за первые 50 тыс. долл. налогооблагаемого

Поимущественные налоги

взимаются со стоимости движимого и недвижимого имущества (предприятий, домов, земли,

Поимущественные налоги

взимаются со стоимости движимого и недвижимого имущества (предприятий, домов, земли,

НДС

в США не практикуется, хотя в европейских государствах он является основным

НДС

в США не практикуется, хотя в европейских государствах он является основным

Налоговая система Германии

Налоговая система Германии

Данный вид налога уплачивается со следующих видов доходов:

Доходы от коммерческой деятельности

Доходы

Данный вид налога уплачивается со следующих видов доходов:

Доходы от коммерческой деятельности

Доходы

Налог на недвижимость

для физических лиц – размер составляет 1%. Объекты стоимостью до 120

Налог на недвижимость

для физических лиц – размер составляет 1%. Объекты стоимостью до 120

Налог на автомобили (KFZ-Steuer)

Данный вид налога зависит от следующих факторов:

Мощности двигателя

Типа

Налог на автомобили (KFZ-Steuer)

Данный вид налога зависит от следующих факторов:

Мощности двигателя

Типа

Налог на добавленную стоимость (Mehrwertsteuer)

Данный налог взимается со следующих видов сделок:

Поставка

Налог на добавленную стоимость (Mehrwertsteuer)

Данный налог взимается со следующих видов сделок:

Поставка

Церковный налог (Kirchensteuer)

Данный налог уплачивается только теми лицами, которые входят в

Церковный налог (Kirchensteuer)

Данный налог уплачивается только теми лицами, которые входят в

Налоговая система Франции

Налоговая система Франции

Ставки налогов во Франции

Ставки налогов во Франции

НДС

Общая ставка - 19,6%.

Продукты питания - 5,5%.

Медикаменты - 2,1%.

НДС

Общая ставка - 19,6%.

Продукты питания - 5,5%.

Медикаменты - 2,1%.

В качестве налоговой базы используется показатель среднедушевого дохода семьи Quotient Familial

В качестве налоговой базы используется показатель среднедушевого дохода семьи Quotient Familial

Подоходный налог

Подоходный налог

Ставка НДС (Налога на добавленную стоимость) в 2013 году.

Ставка НДС - 18%.

Ставка НДС (Налога на добавленную стоимость) в 2013 году.

Ставка НДС - 18%.

Ставка налога на прибыль в 2013 году.

С 01 января 2009 действует

Ставка налога на прибыль в 2013 году.

С 01 января 2009 действует

Ставка налога на доходы физических лиц в 2013

Основная ставка НДФЛ в

Ставка налога на доходы физических лиц в 2013

Основная ставка НДФЛ в

Оборотные средства организации

Оборотные средства организации Contabilitatea şi auditul stocurilor

Contabilitatea şi auditul stocurilor Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Международный проект логистики

Международный проект логистики Планирование в рамках контрактной системы. Планирование закупок

Планирование в рамках контрактной системы. Планирование закупок Диагностика драгоценных металлов

Диагностика драгоценных металлов Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Коммерческие банки, их функции и организация деятельности

Коммерческие банки, их функции и организация деятельности Особенности формирования национальной валютной системы Китая

Особенности формирования национальной валютной системы Китая Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства

Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов

Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов Фьючерсы и опционы Биржи РТС (FORTS)

Фьючерсы и опционы Биржи РТС (FORTS) Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7

Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7 Бюджет для граждан Новоклязьминского сельского поселения

Бюджет для граждан Новоклязьминского сельского поселения Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Ценные бумаги

Ценные бумаги Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Облигации, их виды и особенности

Облигации, их виды и особенности Банковская система

Банковская система Объекты государственного финансового контроля

Объекты государственного финансового контроля Бухгалтерский учет и анализ хозяйственной деятельности

Бухгалтерский учет и анализ хозяйственной деятельности Бухгалтерский учет бюджетных, казенных и автономных учреждениях

Бухгалтерский учет бюджетных, казенных и автономных учреждениях Элементы аудиторского заключения

Элементы аудиторского заключения Гражданско-правовые отношения в бухгалтерском учете и налогообложении

Гражданско-правовые отношения в бухгалтерском учете и налогообложении