- Объекты государственного финансового контроля

Содержание

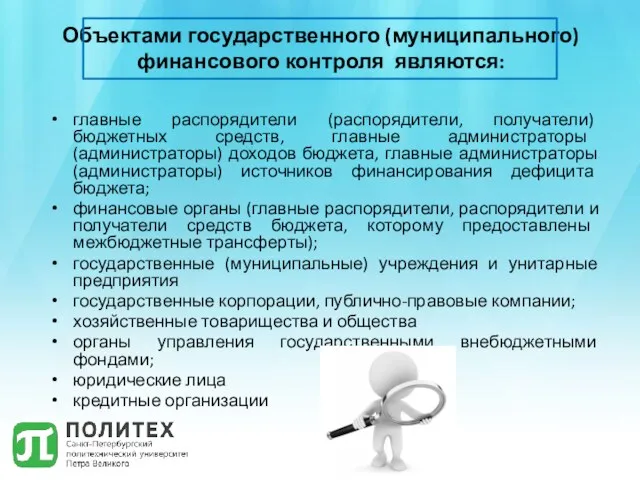

- 2. Объектами государственного (муниципального) финансового контроля являются: главные распорядители (распорядители, получатели) бюджетных средств, главные администраторы (администраторы) доходов

- 3. Главный распорядитель бюджетных средств ― орган государственной власти, орган управления государственным внебюджетным фондом, орган местного самоуправления,

- 4. Распорядитель бюджетных средств ― орган государственной власти, орган управления государственным внебюджетным фондом, орган местного самоуправления, орган

- 5. Получатель бюджетных средств ― орган государственной власти, орган управления государственным внебюджетным фондом, орган местного самоуправления, орган

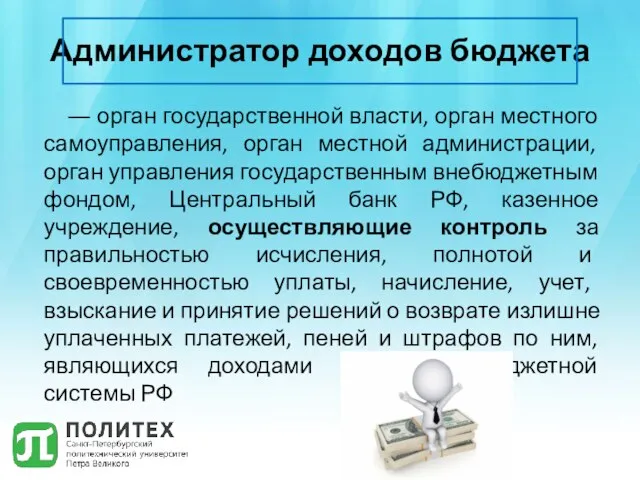

- 6. Администратор доходов бюджета ― орган государственной власти, орган местного самоуправления, орган местной администрации, орган управления государственным

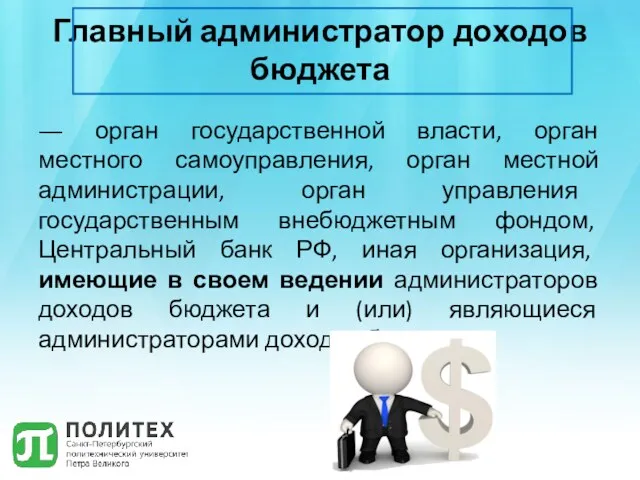

- 7. Главный администратор доходов бюджета ― орган государственной власти, орган местного самоуправления, орган местной администрации, орган управления

- 8. Администратор источников финансирования дефицита бюджета ― орган государственной власти, орган местного самоуправления, орган местной администрации, орган

- 9. Главный администратор источников финансирования дефицита бюджета ― орган государственной власти, орган местного самоуправления, орган местной администрации,

- 10. Государственная корпорация ― не имеющая членства некоммерческая организация, учрежденная РФ на основе имущественного взноса и созданная

- 11. Унитарное предприятие ― коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. В

- 12. Хозяйственные товарищества и общества ― корпоративные коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным

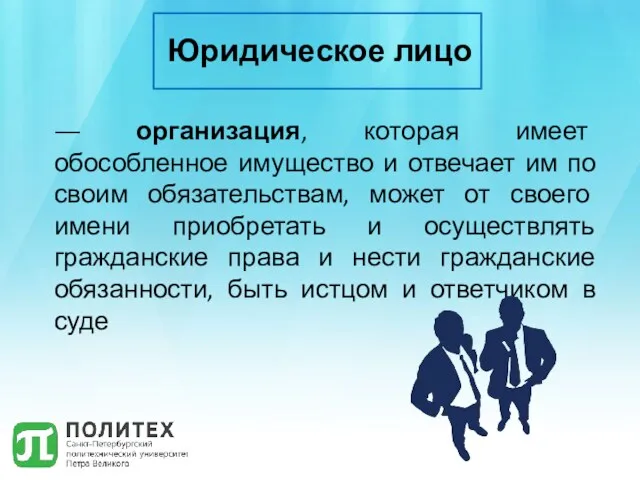

- 13. Юридическое лицо ― организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от

- 14. Кредитная организация ― юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании

- 15. Спасибо за внимание!

- 16. Список источников 1. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017) Статья 266.1;

- 18. Скачать презентацию

Объектами государственного (муниципального) финансового контроля являются:

главные распорядители (распорядители, получатели) бюджетных средств,

Объектами государственного (муниципального) финансового контроля являются:

главные распорядители (распорядители, получатели) бюджетных средств,

Главный распорядитель бюджетных средств

― орган государственной власти, орган управления государственным

Главный распорядитель бюджетных средств

― орган государственной власти, орган управления государственным

Распорядитель бюджетных средств

― орган государственной власти, орган управления государственным внебюджетным

Распорядитель бюджетных средств

― орган государственной власти, орган управления государственным внебюджетным

Получатель бюджетных средств

― орган государственной власти, орган управления государственным внебюджетным

Получатель бюджетных средств

― орган государственной власти, орган управления государственным внебюджетным

Администратор доходов бюджета

― орган государственной власти, орган местного самоуправления, орган

Администратор доходов бюджета

― орган государственной власти, орган местного самоуправления, орган

Главный администратор доходов бюджета

― орган государственной власти, орган местного самоуправления,

Главный администратор доходов бюджета

― орган государственной власти, орган местного самоуправления,

Администратор источников финансирования дефицита бюджета

― орган государственной власти, орган местного

Администратор источников финансирования дефицита бюджета

― орган государственной власти, орган местного

Главный администратор источников финансирования дефицита бюджета

― орган государственной власти, орган

Главный администратор источников финансирования дефицита бюджета

― орган государственной власти, орган

Государственная корпорация

― не имеющая членства некоммерческая организация, учрежденная РФ на

Государственная корпорация

― не имеющая членства некоммерческая организация, учрежденная РФ на

Унитарное предприятие

― коммерческая организация, не наделенная правом собственности на имущество,

Унитарное предприятие

― коммерческая организация, не наделенная правом собственности на имущество,

Хозяйственные товарищества и общества

― корпоративные коммерческие организации с разделенным на доли

Хозяйственные товарищества и общества

― корпоративные коммерческие организации с разделенным на доли

Юридическое лицо

― организация, которая имеет обособленное имущество и отвечает им

Юридическое лицо

― организация, которая имеет обособленное имущество и отвечает им

Кредитная организация

― юридическое лицо, которое для извлечения прибыли как основной

Кредитная организация

― юридическое лицо, которое для извлечения прибыли как основной

Спасибо за внимание!

Спасибо за внимание!

Список источников

1. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред.

Список источников

1. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред.

Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Себестоимость и цена

Себестоимость и цена Оценка акций. Риск и доходность портфеля ценных бумаг

Оценка акций. Риск и доходность портфеля ценных бумаг Ценовая политика и ценообразование

Ценовая политика и ценообразование Лабуан оффшорлық аймақ

Лабуан оффшорлық аймақ Сутність страхування

Сутність страхування Кредит наличными

Кредит наличными Преимущества карт линейки GOLD

Преимущества карт линейки GOLD Арбитраж на пабликах. Раскрутка и монетизация сообществ ВКонтакте

Арбитраж на пабликах. Раскрутка и монетизация сообществ ВКонтакте Финансовое планирование

Финансовое планирование Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням

Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням Перспективы развития лизинговых операций в России

Перспективы развития лизинговых операций в России Краудфандинг

Краудфандинг Центральный Банк (Банк России)

Центральный Банк (Банк России) Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе

Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6)

Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6) Баға индексі, сипаттамасы

Баға индексі, сипаттамасы Патентная система налогообложения

Патентная система налогообложения Банковские информационные системы

Банковские информационные системы Предмет и метод бухгалтерского учета. Бухгалтерский баланс

Предмет и метод бухгалтерского учета. Бухгалтерский баланс Инвестиции. Инвестиционные проекты

Инвестиции. Инвестиционные проекты Формирование банковской системы США

Формирование банковской системы США Система права социального обеспечения

Система права социального обеспечения Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции

Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции Инвестиции и бизнес-планирование

Инвестиции и бизнес-планирование Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков

Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков Инкотермс в международной практике

Инкотермс в международной практике