- Формирование банковской системы США

Содержание

- 2. Банковская система США - совокупность банков различных видов, функционирующих в рамках общего денежно-кредитного механизма. Основа банковской

- 3. Банковская система образует ядро финансовой системы США. Она имеет длительную и богатую событиями историю развития, тесно

- 4. В отличие от других развитых стран, США имеют банковскую систему, состоящую из многих тысяч банков. Хотя

- 5. Первые попытки создать Центральный банк и упорядоченную систему кредитно-денежных отношений предпринимались в США сразу после обретения

- 6. Однако до Гражданской войны (1861–1865 гг.) существовала сильная политическая оппозиция какой-либо централизации, исходившая в основном от

- 7. Период с 1789 по 1863 г. в США известен как эпоха «банковской анархии». Фактически, вся финансово-банковская

- 8. «Банковская анархия» способствовала периодическим финансовым потрясениям и различным злоупотреблениям. Например, с географической точки зрения любопытно такое

- 9. После Гражданской войны положение дел в банковской сфере США принципиально изменилось. В 1863 г. федеральным правительством

- 10. В начале 20-го века прогрессирующая индустриализация и урбанизация США потребовали радикальных реформ банковской системы. В 1913

- 11. Драматическим периодом в истории банковской системы США стала Великая Депрессия конца 1920-х и 1930-х гг. Она

- 12. Реакцией на Великую Депрессию стало усиление государственного регулирования экономики и банковской системы в частности. В 1933

- 13. Сами коммерческие банки начали скрытую войну против ряда чрезмерных ограничений, которая завершилась их победой в 1980е

- 14. В 1994 г. был принят закон Ригля-Нила, разрешивший открывать банковские филиалы и создавать банковские холдинги без

- 15. До 2007 г. банковская система США была динамичной и успешно развивающейся отраслью экономики. После проведение «дерегулирования»

- 16. Основные показатели развития банковской системы США в 1990–2005 гг.

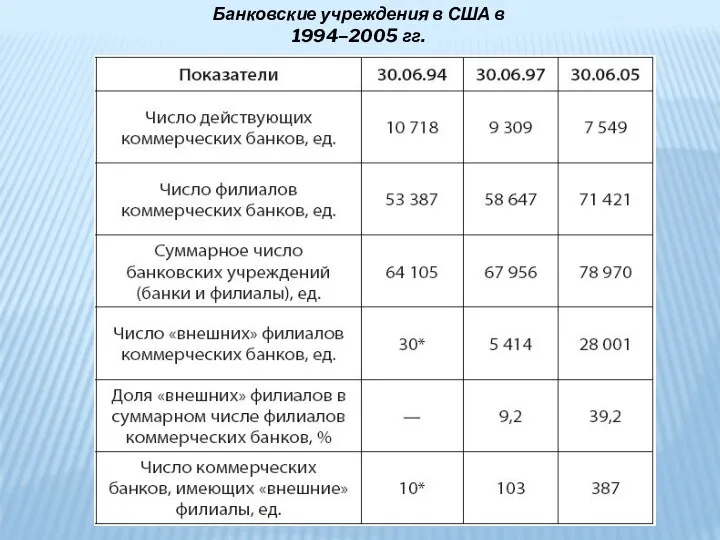

- 17. Банковские учреждения в США в 1994–2005 гг.

- 18. Каждый макрорегион США имеет собственную банковскую «столицу» (Нью-Йорк на Северо-Востоке, Шарлотт на Юге, Чикаго на Среднем

- 19. Среди современных тенденций, характерных для развития географии ведущих банковских центров США, следует отметить субурбанизацию и «сдвиг

- 21. Скачать презентацию

Банковская система США - совокупность банков различных видов, функционирующих в рамках

Банковская система США - совокупность банков различных видов, функционирующих в рамках

Банковская система образует ядро финансовой системы США. Она имеет длительную и

Банковская система образует ядро финансовой системы США. Она имеет длительную и

В отличие от других развитых стран, США имеют банковскую систему, состоящую

В отличие от других развитых стран, США имеют банковскую систему, состоящую

Первые попытки создать Центральный банк и упорядоченную систему кредитно-денежных отношений предпринимались

Первые попытки создать Центральный банк и упорядоченную систему кредитно-денежных отношений предпринимались

Однако до Гражданской войны (1861–1865 гг.) существовала сильная политическая оппозиция какой-либо централизации,

Однако до Гражданской войны (1861–1865 гг.) существовала сильная политическая оппозиция какой-либо централизации,

Период с 1789 по 1863 г. в США известен как эпоха «банковской анархии».

Период с 1789 по 1863 г. в США известен как эпоха «банковской анархии».

«Банковская анархия» способствовала периодическим финансовым потрясениям и различным злоупотреблениям.

Например, с

«Банковская анархия» способствовала периодическим финансовым потрясениям и различным злоупотреблениям.

Например, с

После Гражданской войны положение дел в банковской сфере США принципиально изменилось.

После Гражданской войны положение дел в банковской сфере США принципиально изменилось.

В начале 20-го века прогрессирующая индустриализация и урбанизация США потребовали радикальных

В начале 20-го века прогрессирующая индустриализация и урбанизация США потребовали радикальных

Драматическим периодом в истории банковской системы США стала Великая Депрессия конца

Драматическим периодом в истории банковской системы США стала Великая Депрессия конца

Реакцией на Великую Депрессию стало усиление государственного регулирования экономики и банковской системы

Реакцией на Великую Депрессию стало усиление государственного регулирования экономики и банковской системы

Сами коммерческие банки начали скрытую войну против ряда чрезмерных ограничений, которая

Сами коммерческие банки начали скрытую войну против ряда чрезмерных ограничений, которая

В 1994 г. был принят закон Ригля-Нила, разрешивший открывать банковские филиалы и

В 1994 г. был принят закон Ригля-Нила, разрешивший открывать банковские филиалы и

До 2007 г. банковская система США была динамичной и успешно развивающейся отраслью

До 2007 г. банковская система США была динамичной и успешно развивающейся отраслью

Основные показатели развития банковской системы США в 1990–2005 гг.

Основные показатели развития банковской системы США в 1990–2005 гг.

Банковские учреждения в США в 1994–2005 гг.

Банковские учреждения в США в 1994–2005 гг.

Каждый макрорегион США имеет собственную банковскую «столицу» (Нью-Йорк на Северо-Востоке, Шарлотт

Каждый макрорегион США имеет собственную банковскую «столицу» (Нью-Йорк на Северо-Востоке, Шарлотт

Среди современных тенденций, характерных для развития географии ведущих банковских центров США,

Среди современных тенденций, характерных для развития географии ведущих банковских центров США,

Происхождение и суть денег

Происхождение и суть денег Платежная система России: проблемы и перспективы развития

Платежная система России: проблемы и перспективы развития Учет материально-производственных запасов

Учет материально-производственных запасов Инвестиции и бизнес-планирование

Инвестиции и бизнес-планирование Шанхайская фондовая биржа

Шанхайская фондовая биржа Денежные потоки предприятия и управление ими

Денежные потоки предприятия и управление ими Ценовая политика. Сущность понятия

Ценовая политика. Сущность понятия Современные функции денег и особенности их проявления в экономике России

Современные функции денег и особенности их проявления в экономике России МСФО (IAS) 12. Налоги на прибыль

МСФО (IAS) 12. Налоги на прибыль Сбербанк России

Сбербанк России Определение цен на основе полных затрат

Определение цен на основе полных затрат Бюджет для граждан

Бюджет для граждан Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию Пояснение к плановому бюджету на 2018 год

Пояснение к плановому бюджету на 2018 год Бюджет для граждан

Бюджет для граждан Оценка эффективности коммерческой деятельности предприятия

Оценка эффективности коммерческой деятельности предприятия Қаржы нарығының инфрақұрылымы мен құрамдас элементтері

Қаржы нарығының инфрақұрылымы мен құрамдас элементтері Инвестиционная деятельность кредитных институтов

Инвестиционная деятельность кредитных институтов Работа с показателями эффективности

Работа с показателями эффективности Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады

Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады Фінанси суб’єктів господарювання

Фінанси суб’єктів господарювання Сеть 1С:БухОбслуживание. Предложение по ведению бухучета

Сеть 1С:БухОбслуживание. Предложение по ведению бухучета Автоматизация банковской деятельности. Лекция 5

Автоматизация банковской деятельности. Лекция 5 Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Источники дохода. Стратегии финансового развития

Источники дохода. Стратегии финансового развития Государственные ипотечные программы, реализуемые ГП НО НИКА

Государственные ипотечные программы, реализуемые ГП НО НИКА Институциональная структура банковской системы

Институциональная структура банковской системы Управленческий учет

Управленческий учет