- Фінанси суб’єктів господарювання

Содержание

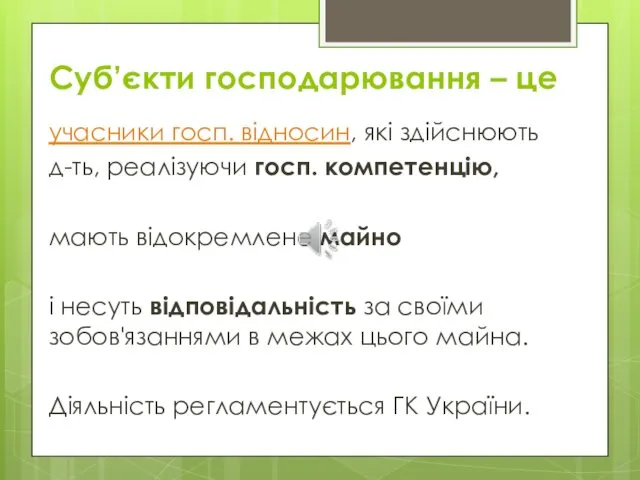

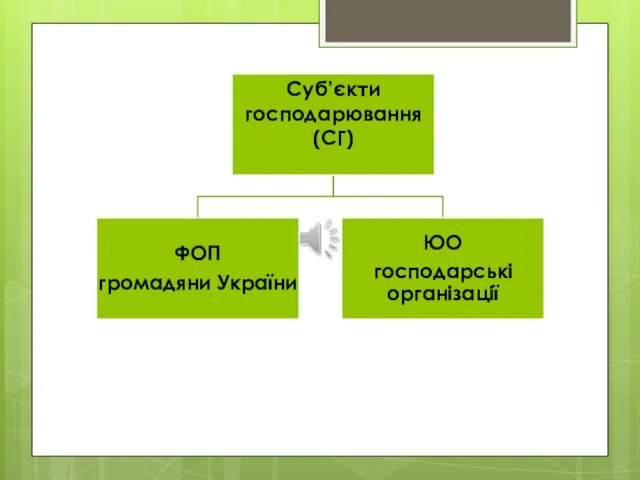

- 2. Суб’єкти господарювання – це учасники госп. відносин, які здійснюють д-ть, реалізуючи госп. компетенцію, мають відокремлене майно

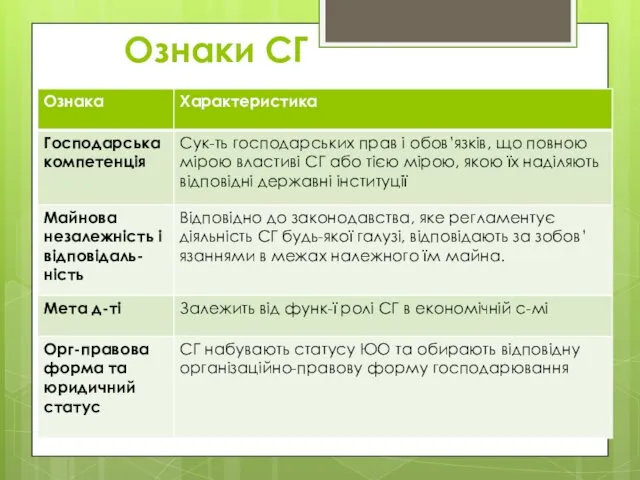

- 3. Ознаки СГ

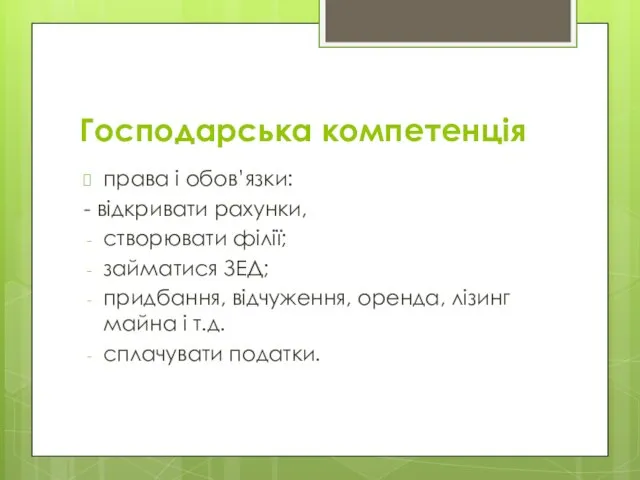

- 4. Господарська компетенція права і обов’язки: - відкривати рахунки, створювати філії; займатися ЗЕД; придбання, відчуження, оренда, лізинг

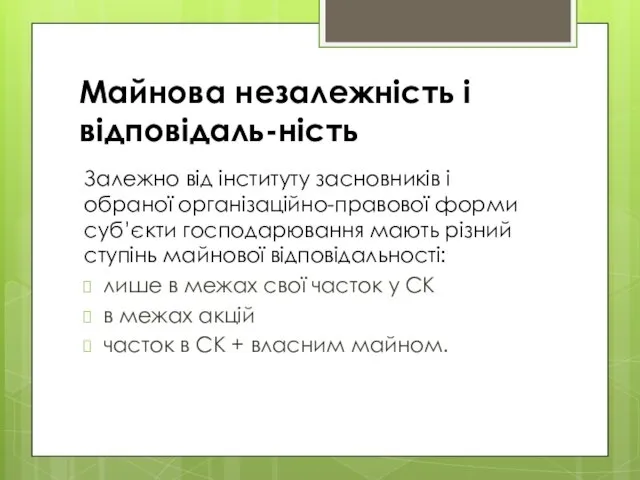

- 5. Майнова незалежність і відповідаль-ність Залежно від інституту засновників і обраної організаційно-правової форми суб’єкти господарювання мають різний

- 6. Мета Для комерційного п-ва – отримання прибутку, збільшення вартості капіталу; Для установ, що створили органи влади,

- 7. ОРГАНІЗАЦІЙНО-ПРАВОВІ ФОРМИ ГОСПОДАРЮВАННЯ КОПФГ - державний класифікатор, розроблений згідно з "Програмою переходу України на міжнародну систему

- 8. встановлює правові основи господарської діяльності (господарювання), яка базується на різноманітності СГ різних форм власності.

- 11. Установчі документи

- 12. Майно СГ – це виробничі і невиробничі фонди, + ін. цінності, відображені в балансі підприємства. Джерела:

- 13. Мета діяльності або метод орг-ції фінансів Комерційний розрахунок; Неприбуткова діяльність; Кошторисне фінансування.

- 14. Комерційний розрахунок (підприємництво) гл. 4 ГКУ це метод ведення господарювання, що полягає у постійному порівнюванні у

- 15. Неприбуткова діяльність гл. 5 ГКУ самостійна систематична господарська діяльність, що здійснюється СГ, спрямована на досягнення економічних,

- 16. Кошторисне фінансування Це форма бюджетного фінансування. Суть: виділення коштів на основі спеціального розрахункового документа — кошторису

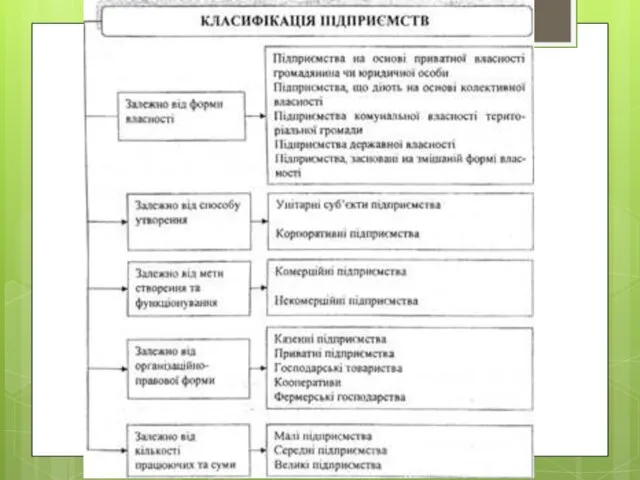

- 17. КЛАСИФІКАЦІЯ В Україні є різні види підпр-в, які різняться метою і характером діяльності, формою власності, кількістю

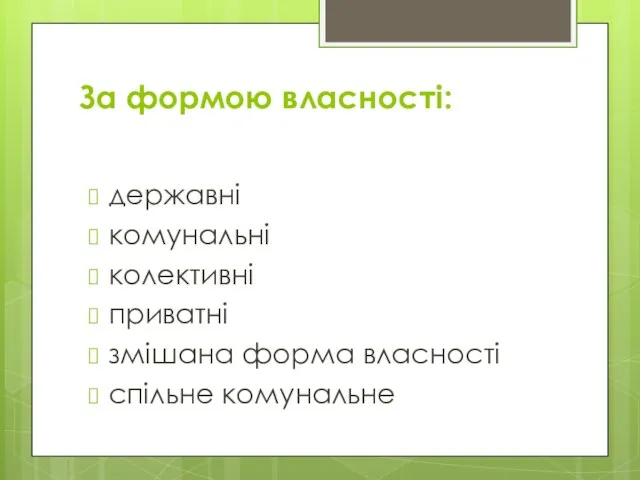

- 20. За формою власності: державні комунальні колективні приватні змішана форма власності спільне комунальне

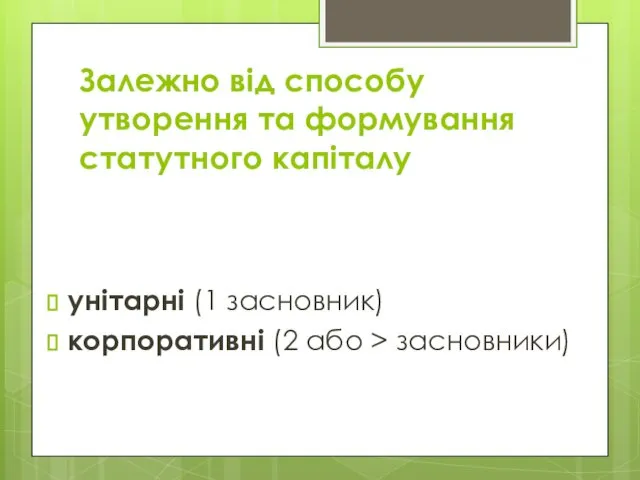

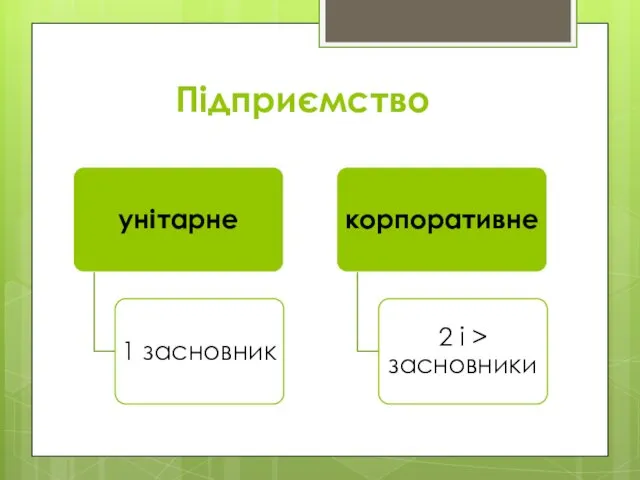

- 21. Залежно від способу утворення та формування статутного капіталу унітарні (1 засновник) корпоративні (2 або > засновники)

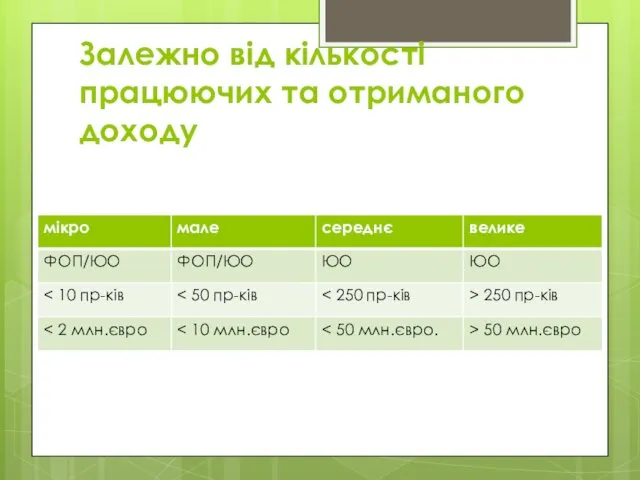

- 22. Залежно від кількості працюючих та отриманого доходу

- 23. Підприємства

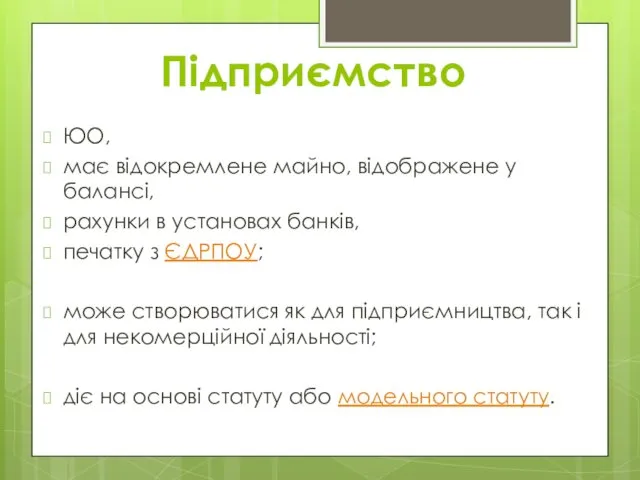

- 24. Підприємство ЮО, має відокремлене майно, відображене у балансі, рахунки в установах банків, печатку з ЄДРПОУ; може

- 25. Підприємство

- 26. Підприємство

- 27. Унітарне підприємство 1 засновник (власник) + (може бути керівник) який виділяє майно та формує СК, СК

- 28. Корпоративне підприємство 2 і > засновники об'єднання майна засновників (учасників), спільне управління справами, на основі корпоративних

- 29. Державне підприємство утворюється компетентним органом державної влади в розпорядчому порядку; майно належить державі, а управління ним

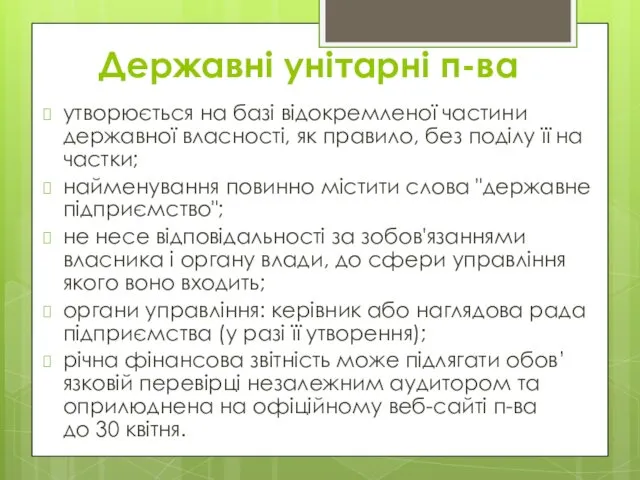

- 31. Державні унітарні п-ва утворюється на базі відокремленої частини державної власності, як правило, без поділу її на

- 32. Державне комерційне п-во СПД; Діє на основі статуту / модельного статуту; Відповідальність за наслідки своєї д-ті:

- 33. Державне комерційне п-во Основним плановим документом є фінансовий план. Відповідно до нього підпр-во отримує доходи і

- 34. За рахунок прибутку (доходу) утворюються спеціальні (цільові) фонди для покриття витрат, пов'язаних з їх д-тю: амортизаційний

- 35. Державне казенне п-во (не має на меті отримання прибутку) Створюються у галузях економіки, в яких: законом

- 36. Державне казенне п-во Утворюється за рішенням КМУ. Майно закріплюється за ним на праві оперативного управління. Орган,

- 37. Майно державного казенного п-ва Джерела: державне майно, передане відповідно до рішення про його створення; кошти та

- 38. Державне казенне п-во Відповідальність: відповідає лише коштами, що перебувають у його розпорядженні (якщо їх недостатньо, то

- 39. Державне корпоративне п-во Як правило утворюється в формі акціонерного товариства. Капітал розділений на акції рівного номіналу.

- 40. Комунальні п-ва

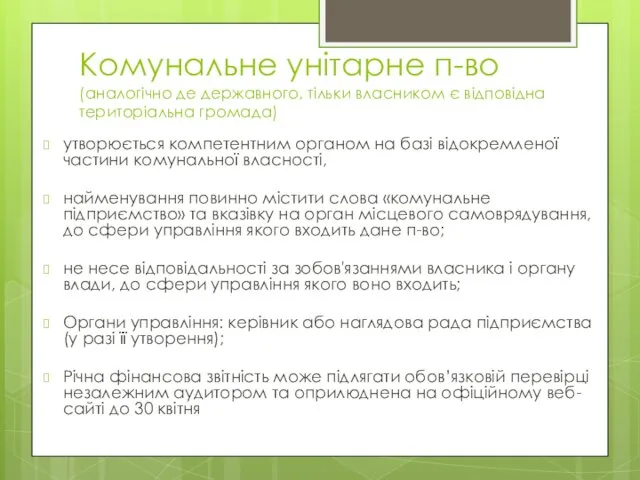

- 42. Комунальне унітарне п-во (аналогічно де державного, тільки власником є відповідна територіальна громада) утворюється компетентним органом на

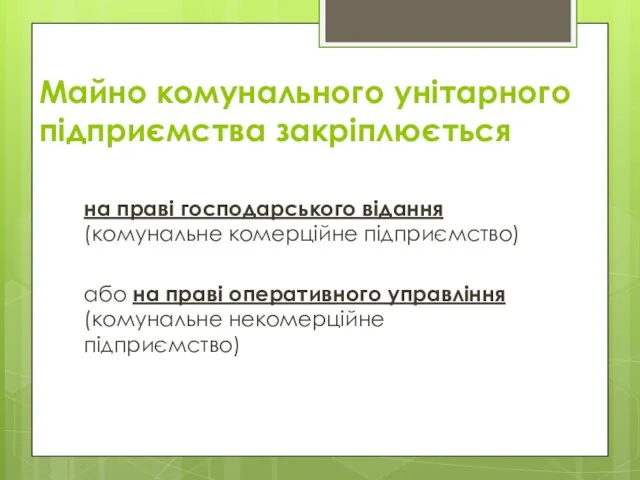

- 43. Майно комунального унітарного підприємства закріплюється на праві господарського відання (комунальне комерційне підприємство) або на праві оперативного

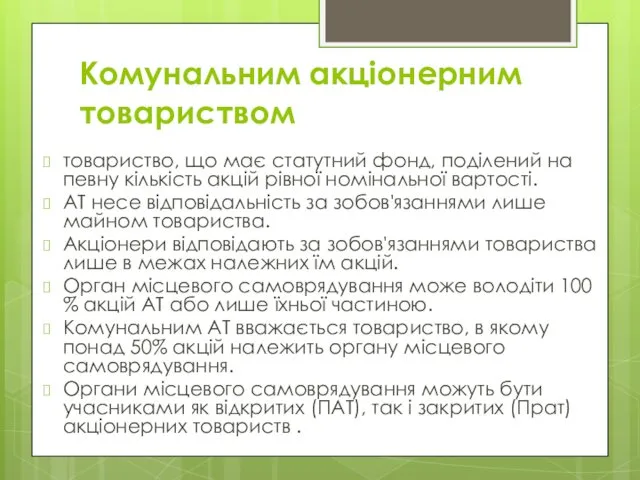

- 44. Комунальним акціонерним товариством товариство, що має статутний фонд, поділений на певну кількість акцій рівної номінальної вартості.

- 45. Комунальним ТОВ є товариство, що має статутний фонд, розподілений на частини, розмір яких визначається статутними документами.

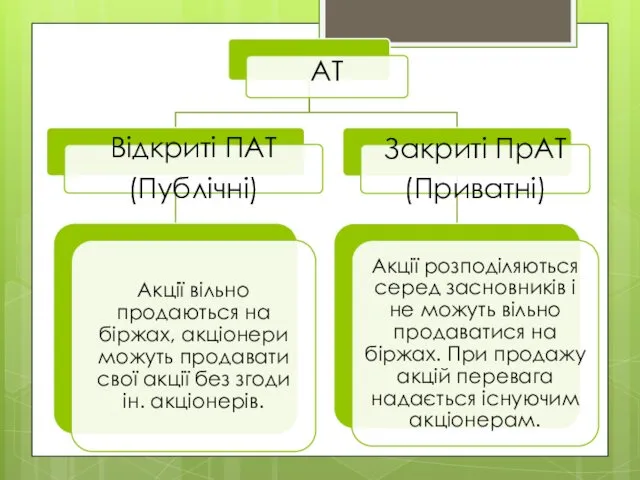

- 46. Господарські товариства - є найбільш розповсюдженими серед підприємств колективної форми власності

- 47. Господарські товариства - підпр-ва або ін. СГ, створені ЮО та/або громадянами шляхом об'єднання їх майна і

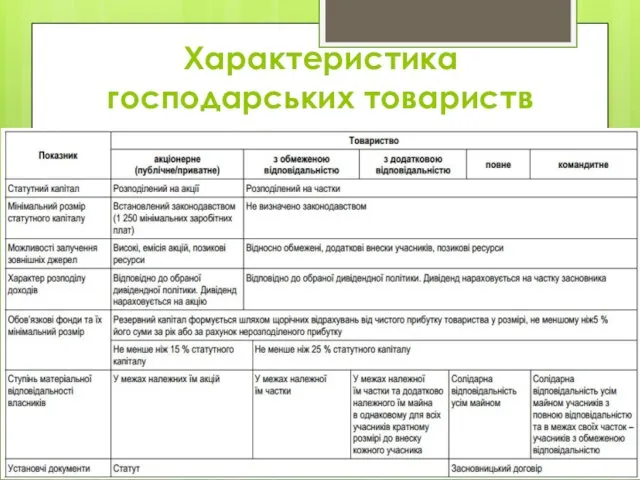

- 48. Характеристика господарських товариств

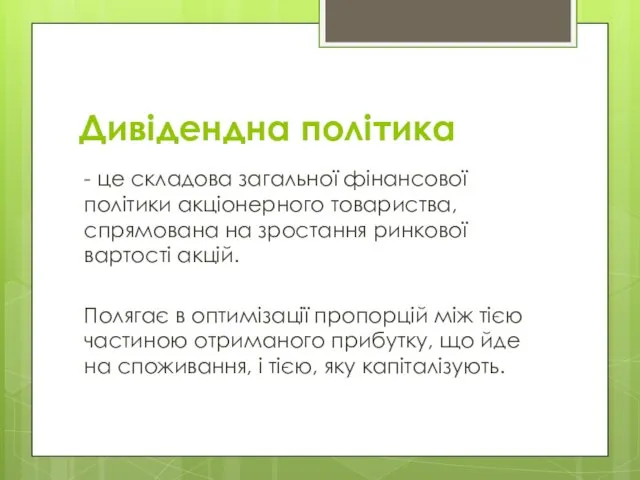

- 49. Дивідендна політика - це складова загальної фінансової політики акціонерного товариства, спрямована на зростання ринкової вартості акцій.

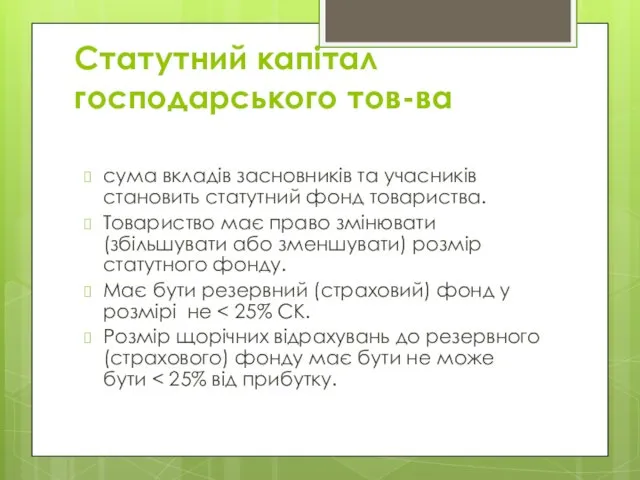

- 51. Статутний капітал господарського тов-ва сума вкладів засновників та учасників становить статутний фонд товариства. Товариство має право

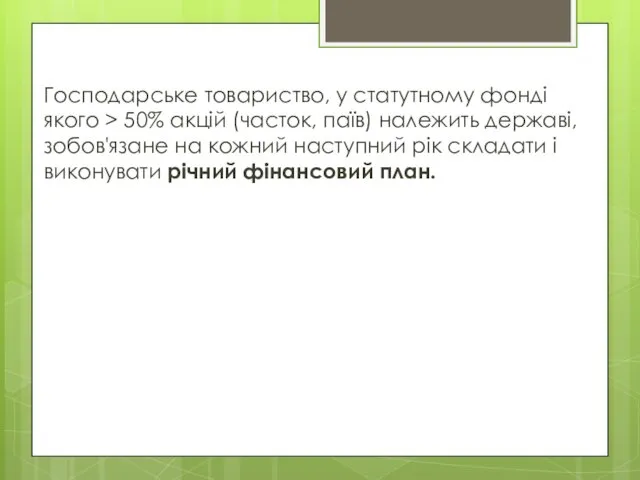

- 52. Господарське товариство, у статутному фонді якого > 50% акцій (часток, паїв) належить державі, зобов'язане на кожний

- 53. Також до колективної форми власності належать Підприємствами колективної власності є виробничі кооперативи, підприємства споживчої кооперації, підприємства

- 54. Особливості фінансування д-ті об’єднань громадян ЮО; Діє на основі статуту; Засновником підприємства об'єднання громадян є відповідне

- 55. Особливості фінансування д-ті політичних партій Ст. 112 гку

- 56. Приватні підприємства - підприємство, що діє на основі приватної власності одного або кількох громадян, іноземців, осіб

- 57. Кошторисне фінансування

- 60. Скачать презентацию

Суб’єкти господарювання – це

учасники госп. відносин, які здійснюють

д-ть, реалізуючи госп.

Суб’єкти господарювання – це

учасники госп. відносин, які здійснюють

д-ть, реалізуючи госп.

Ознаки СГ

Ознаки СГ

Господарська компетенція

права і обов’язки:

- відкривати рахунки,

створювати філії;

займатися ЗЕД;

придбання, відчуження, оренда,

Господарська компетенція

права і обов’язки:

- відкривати рахунки,

створювати філії;

займатися ЗЕД;

придбання, відчуження, оренда,

Майнова незалежність і відповідаль-ність

Залежно від інституту засновників і обраної організаційно-правової форми

Майнова незалежність і відповідаль-ність

Залежно від інституту засновників і обраної організаційно-правової форми

Мета

Для комерційного п-ва – отримання прибутку, збільшення вартості капіталу;

Для установ, що

Мета

Для комерційного п-ва – отримання прибутку, збільшення вартості капіталу;

Для установ, що

ОРГАНІЗАЦІЙНО-ПРАВОВІ ФОРМИ ГОСПОДАРЮВАННЯ

КОПФГ - державний класифікатор, розроблений згідно з "Програмою переходу

ОРГАНІЗАЦІЙНО-ПРАВОВІ ФОРМИ ГОСПОДАРЮВАННЯ

КОПФГ - державний класифікатор, розроблений згідно з "Програмою переходу

встановлює

правові основи господарської діяльності (господарювання),

яка базується на різноманітності СГ

різних форм

правові основи господарської діяльності (господарювання),

яка базується на різноманітності СГ

різних форм

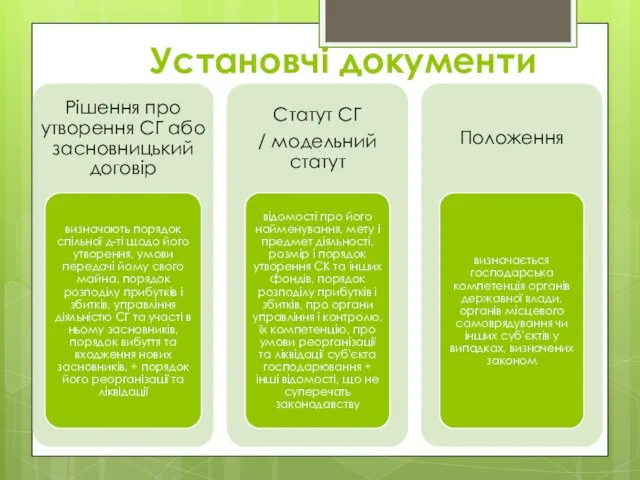

Установчі документи

Установчі документи

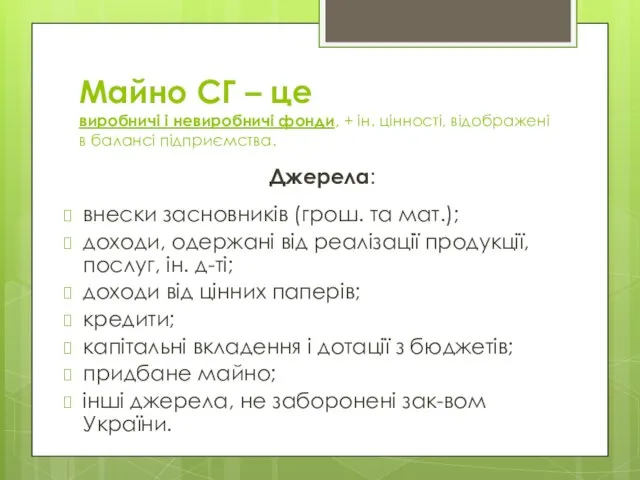

Майно СГ – це

виробничі і невиробничі фонди, + ін. цінності, відображені

Майно СГ – це виробничі і невиробничі фонди, + ін. цінності, відображені

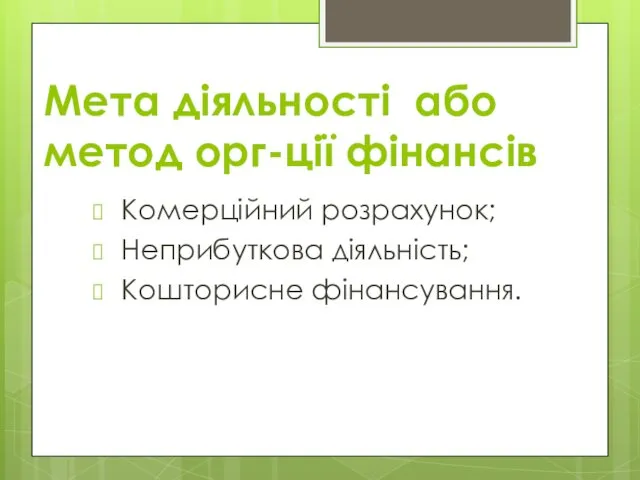

Мета діяльності або

метод орг-ції фінансів

Комерційний розрахунок;

Неприбуткова діяльність;

Кошторисне фінансування.

Мета діяльності або

метод орг-ції фінансів

Комерційний розрахунок;

Неприбуткова діяльність;

Кошторисне фінансування.

Комерційний розрахунок

(підприємництво) гл. 4 ГКУ

це метод ведення господарювання, що полягає у

Комерційний розрахунок

(підприємництво) гл. 4 ГКУ

це метод ведення господарювання, що полягає у

Неприбуткова діяльність

гл. 5 ГКУ

самостійна систематична господарська діяльність, що здійснюється СГ, спрямована

Неприбуткова діяльність

гл. 5 ГКУ

самостійна систематична господарська діяльність, що здійснюється СГ, спрямована

Кошторисне фінансування

Це форма бюджетного фінансування.

Суть: виділення коштів на основі спеціального розрахункового

Кошторисне фінансування

Це форма бюджетного фінансування.

Суть: виділення коштів на основі спеціального розрахункового

КЛАСИФІКАЦІЯ

В Україні є різні види підпр-в, які різняться

метою і характером

КЛАСИФІКАЦІЯ

В Україні є різні види підпр-в, які різняться

метою і характером

За формою власності:

державні

комунальні

колективні

приватні

змішана форма власності

спільне комунальне

За формою власності:

державні

комунальні

колективні

приватні

змішана форма власності

спільне комунальне

Залежно від способу утворення та формування статутного капіталу

унітарні (1 засновник)

корпоративні (2

Залежно від способу утворення та формування статутного капіталу

унітарні (1 засновник)

корпоративні (2

Залежно від кількості працюючих та отриманого доходу

Залежно від кількості працюючих та отриманого доходу

Підприємства

Підприємства

Підприємство

ЮО,

має відокремлене майно, відображене у балансі,

рахунки в установах банків,

Підприємство

ЮО,

має відокремлене майно, відображене у балансі,

рахунки в установах банків,

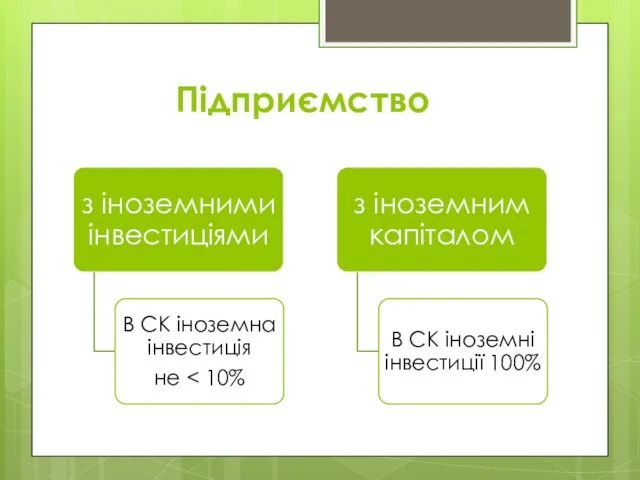

Підприємство

Підприємство

Підприємство

Підприємство

Унітарне підприємство

1 засновник (власник) + (може бути керівник)

який виділяє майно та

Унітарне підприємство

1 засновник (власник) + (може бути керівник)

який виділяє майно та

Корпоративне підприємство

2 і > засновники

об'єднання майна засновників (учасників),

спільне управління справами,

Корпоративне підприємство

2 і > засновники

об'єднання майна засновників (учасників),

спільне управління справами,

Державне підприємство

утворюється компетентним органом державної влади в розпорядчому порядку;

майно належить

Державне підприємство

утворюється компетентним органом державної влади в розпорядчому порядку;

майно належить

Державні унітарні п-ва

утворюється на базі відокремленої частини державної власності, як правило,

Державні унітарні п-ва

утворюється на базі відокремленої частини державної власності, як правило,

Державне комерційне п-во

СПД;

Діє на основі статуту / модельного статуту;

Відповідальність за наслідки

Державне комерційне п-во

СПД;

Діє на основі статуту / модельного статуту;

Відповідальність за наслідки

Державне комерційне п-во

Основним плановим документом є фінансовий план.

Відповідно до нього підпр-во

Державне комерційне п-во

Основним плановим документом є фінансовий план.

Відповідно до нього підпр-во

За рахунок прибутку (доходу) утворюються спеціальні (цільові) фонди для покриття витрат,

За рахунок прибутку (доходу) утворюються спеціальні (цільові) фонди для покриття витрат,

Державне казенне п-во

(не має на меті отримання прибутку)

Створюються у галузях економіки,

Державне казенне п-во

(не має на меті отримання прибутку)

Створюються у галузях економіки,

Державне казенне п-во

Утворюється за рішенням КМУ.

Майно закріплюється за ним на праві

Державне казенне п-во

Утворюється за рішенням КМУ.

Майно закріплюється за ним на праві

Майно державного казенного п-ва

Джерела:

державне майно, передане відповідно до рішення про його

Майно державного казенного п-ва

Джерела:

державне майно, передане відповідно до рішення про його

Державне казенне п-во

Відповідальність:

відповідає лише коштами, що перебувають у його розпорядженні (якщо

Державне казенне п-во

Відповідальність:

відповідає лише коштами, що перебувають у його розпорядженні (якщо

Державне корпоративне п-во

Як правило утворюється в формі акціонерного товариства. Капітал розділений

Державне корпоративне п-во

Як правило утворюється в формі акціонерного товариства. Капітал розділений

Комунальні п-ва

Комунальні п-ва

Комунальне унітарне п-во

(аналогічно де державного, тільки власником є відповідна територіальна громада)

утворюється

Комунальне унітарне п-во

(аналогічно де державного, тільки власником є відповідна територіальна громада)

утворюється

Майно комунального унітарного підприємства закріплюється

на праві господарського відання (комунальне комерційне підприємство)

Майно комунального унітарного підприємства закріплюється

на праві господарського відання (комунальне комерційне підприємство)

Комунальним акціонерним товариством

товариство, що має статутний фонд, поділений на певну кількість

Комунальним акціонерним товариством

товариство, що має статутний фонд, поділений на певну кількість

Комунальним ТОВ

є товариство, що має статутний фонд, розподілений на частини, розмір

Комунальним ТОВ

є товариство, що має статутний фонд, розподілений на частини, розмір

Господарські товариства

- є найбільш розповсюдженими серед підприємств колективної форми власності

Господарські товариства

- є найбільш розповсюдженими серед підприємств колективної форми власності

Господарські товариства

- підпр-ва або ін. СГ, створені ЮО та/або громадянами шляхом

Господарські товариства

- підпр-ва або ін. СГ, створені ЮО та/або громадянами шляхом

Характеристика господарських товариств

Характеристика господарських товариств

Дивідендна політика

- це складова загальної фінансової політики акціонерного товариства, спрямована

Дивідендна політика

- це складова загальної фінансової політики акціонерного товариства, спрямована

Статутний капітал господарського тов-ва

сума вкладів засновників та учасників становить статутний фонд

Статутний капітал господарського тов-ва

сума вкладів засновників та учасників становить статутний фонд

Господарське товариство, у статутному фонді якого > 50% акцій (часток, паїв)

Господарське товариство, у статутному фонді якого > 50% акцій (часток, паїв)

Також до колективної форми власності належать

Підприємствами колективної власності є виробничі кооперативи,

Також до колективної форми власності належать

Підприємствами колективної власності є виробничі кооперативи,

Особливості фінансування д-ті об’єднань громадян

ЮО;

Діє на основі статуту;

Засновником підприємства об'єднання громадян

Особливості фінансування д-ті об’єднань громадян

ЮО;

Діє на основі статуту;

Засновником підприємства об'єднання громадян

Особливості фінансування д-ті політичних партій

Ст. 112 гку

Особливості фінансування д-ті політичних партій

Ст. 112 гку

Приватні підприємства

- підприємство, що діє на основі приватної власності одного або

Приватні підприємства

- підприємство, що діє на основі приватної власності одного або

Кошторисне фінансування

Кошторисне фінансування

Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Социальное предпринимательство: предпосылки, особенности, поддержка развития

Социальное предпринимательство: предпосылки, особенности, поддержка развития Метод обратной калькуляции

Метод обратной калькуляции Общие принципы работы торговых организаций

Общие принципы работы торговых организаций Фондовый рынок

Фондовый рынок Финансовая грамотность - оружие устраняющее коррупцию

Финансовая грамотность - оружие устраняющее коррупцию Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Денежно – кредитная система

Денежно – кредитная система Продукт для заемщика потребительского кредита Финансовый резерв

Продукт для заемщика потребительского кредита Финансовый резерв Финансовые рынки. Риск. Функции рынка

Финансовые рынки. Риск. Функции рынка Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы Фундаментальный анализ финансовых рынков. (Лекция 2)

Фундаментальный анализ финансовых рынков. (Лекция 2) Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы История становления и развития Центрального банка России

История становления и развития Центрального банка России Загальноприйняті принципи і системи бухгалтерського обліку

Загальноприйняті принципи і системи бухгалтерського обліку Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Нематериальные активы

Нематериальные активы Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Странные налоги

Странные налоги Сбалансированность бюджета. Дефицит. Профицит

Сбалансированность бюджета. Дефицит. Профицит Образовательный кредит в наше время

Образовательный кредит в наше время Магистерская программа Аудит и финансовый консалтинг

Магистерская программа Аудит и финансовый консалтинг Российские рейтинговые агентства

Российские рейтинговые агентства Налоги. Классификация налогов

Налоги. Классификация налогов Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Инвестиция және оның түрлері

Инвестиция және оның түрлері Источники финансирования образования

Источники финансирования образования