- Планирование затрат на производство НПЗ

Содержание

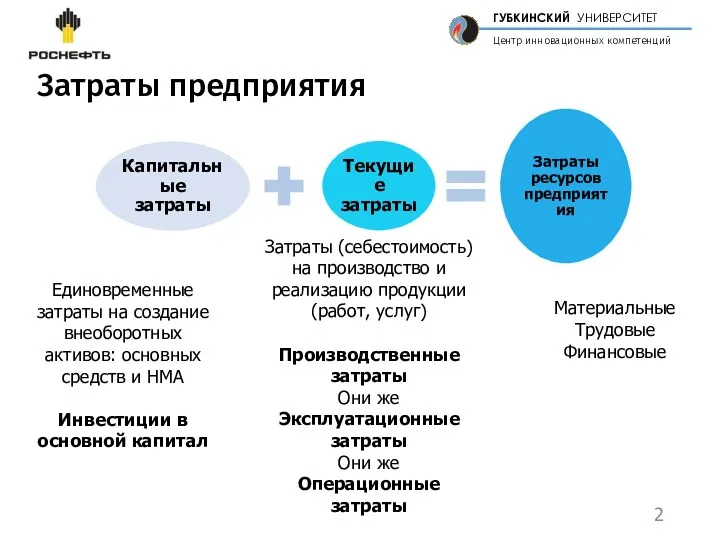

- 2. Затраты предприятия Единовременные затраты на создание внеоборотных активов: основных средств и НМА Инвестиции в основной капитал

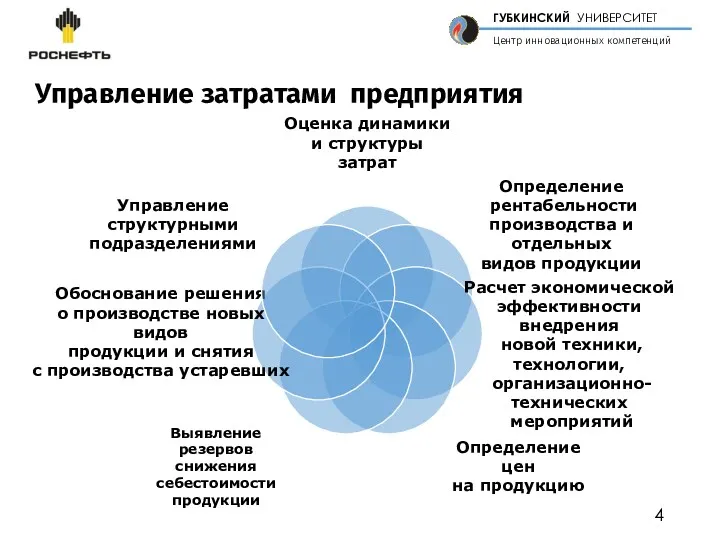

- 4. Управление затратами предприятия

- 5. Факторы формирования себестоимости

- 6. Элементы системы управления затратами

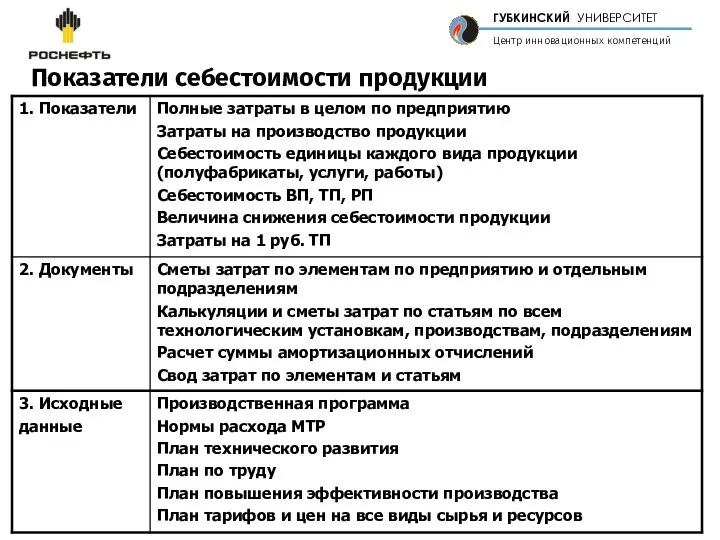

- 7. Показатели себестоимости продукции

- 8. Классификация затрат

- 9. Классификация затрат по факторам производства: совокупность однородных по содержанию расходов характеризует затраты независимо от места потребления

- 10. Элементы затрат Амортизация основных средств Амортизация НМА Услуги банка и связи Налоги, сборы Затраты на командировки

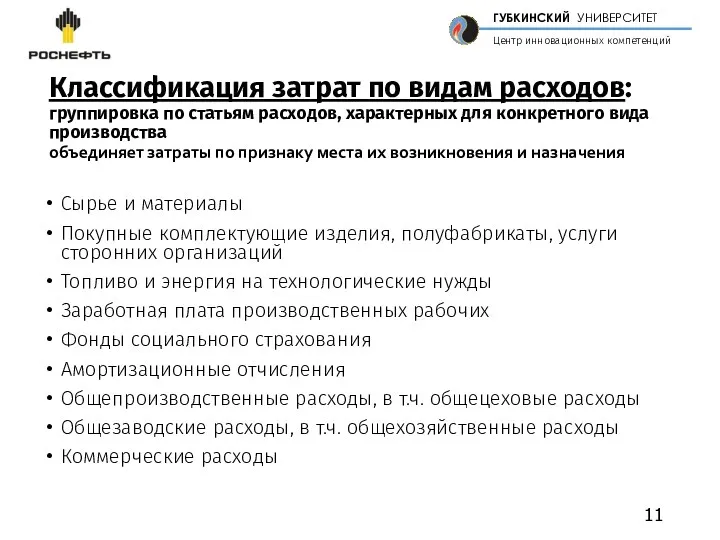

- 11. Классификация затрат по видам расходов: группировка по статьям расходов, характерных для конкретного вида производства объединяет затраты

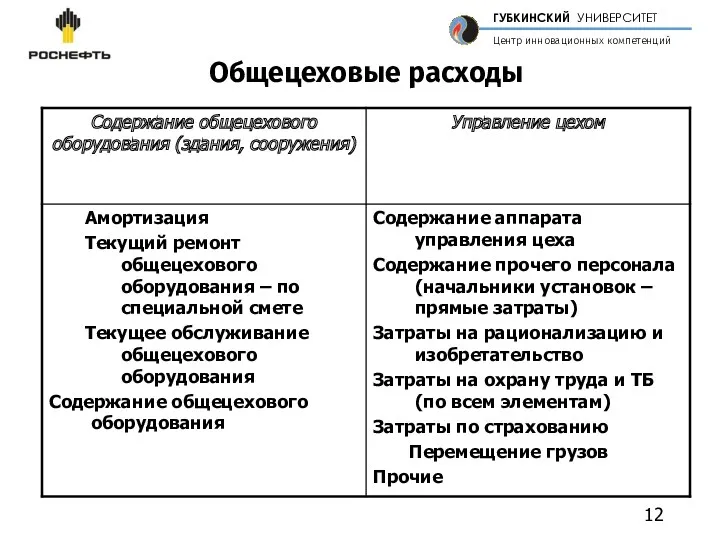

- 12. Общецеховые расходы

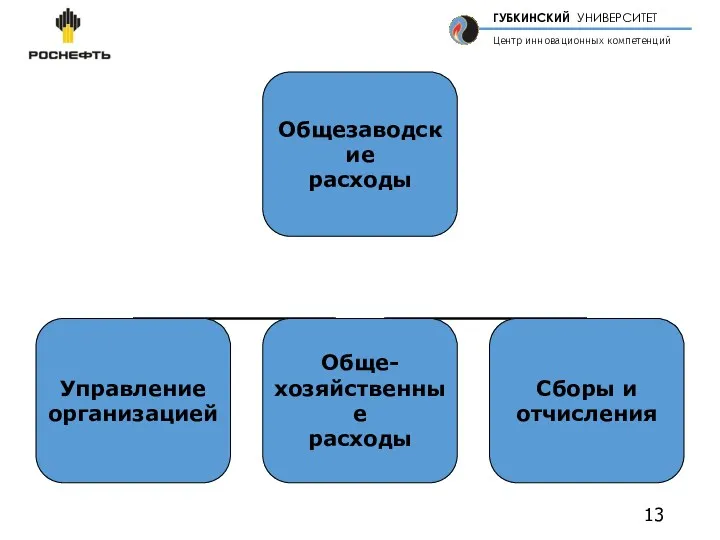

- 14. Общехозяйственные расходы

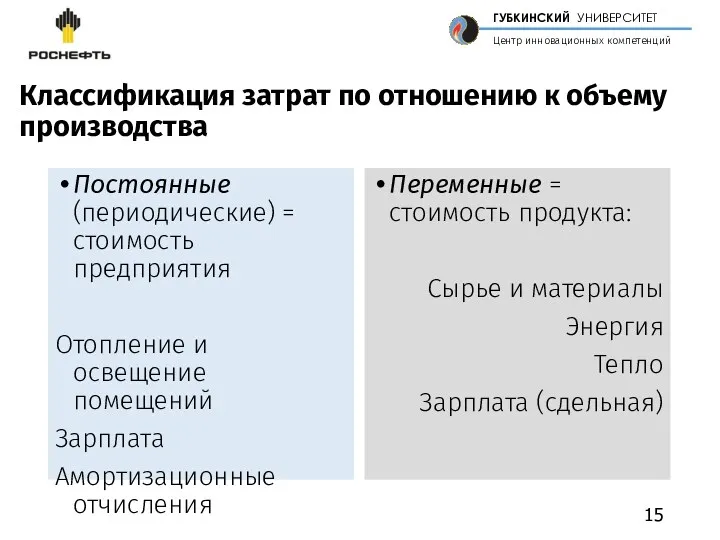

- 15. Классификация затрат по отношению к объему производства Постоянные (периодические) = стоимость предприятия Отопление и освещение помещений

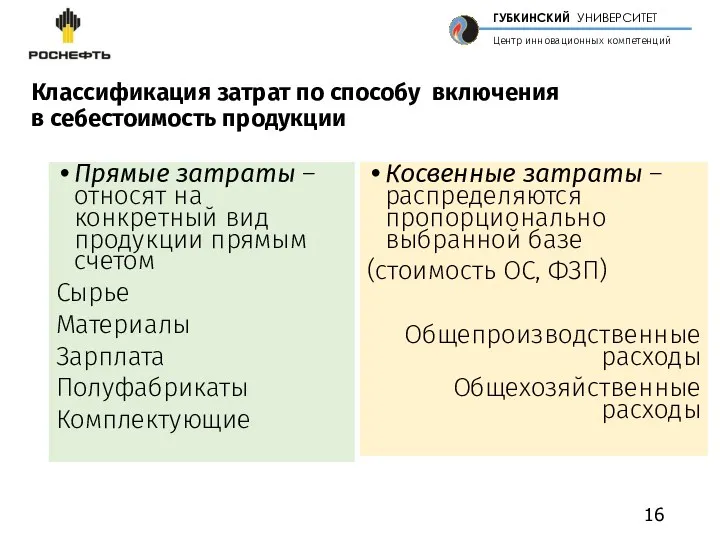

- 16. Классификация затрат по способу включения в себестоимость продукции Прямые затраты – относят на конкретный вид продукции

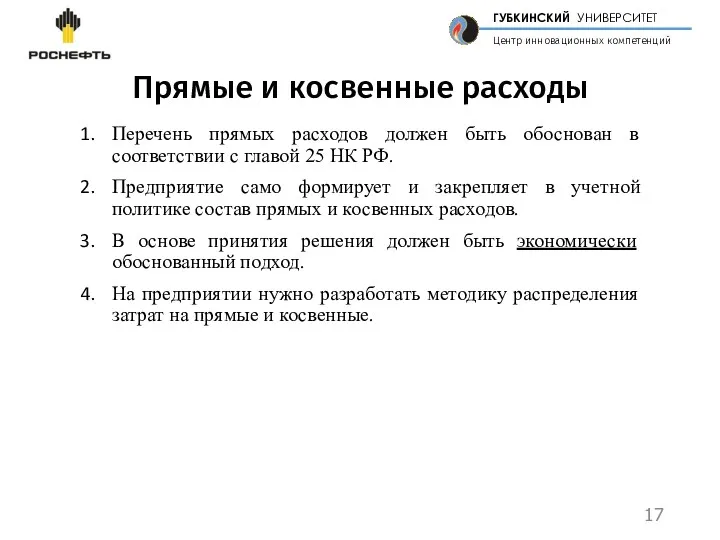

- 17. Прямые и косвенные расходы Перечень прямых расходов должен быть обоснован в соответствии с главой 25 НК

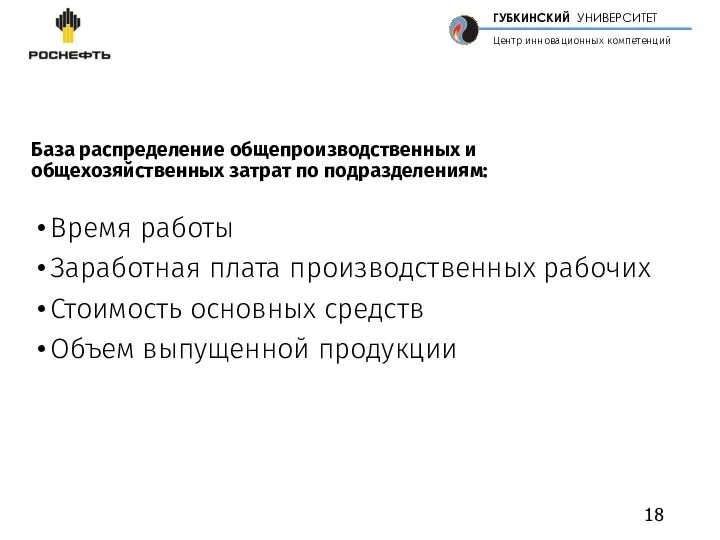

- 18. База распределение общепроизводственных и общехозяйственных затрат по подразделениям: Время работы Заработная плата производственных рабочих Стоимость основных

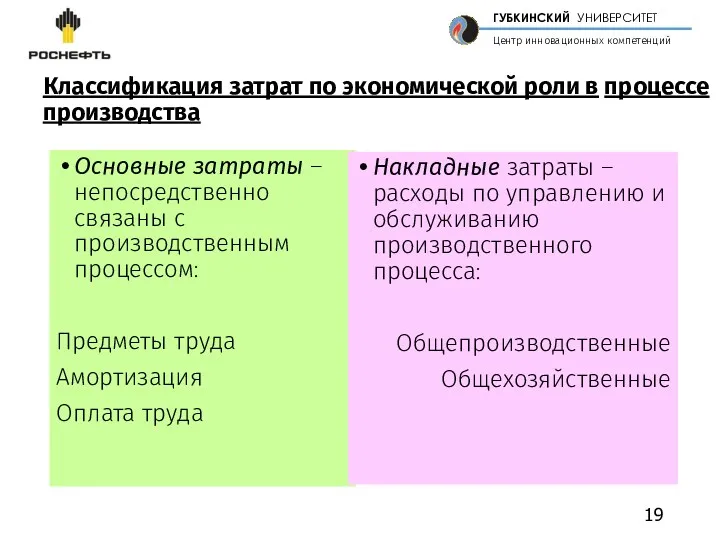

- 19. Классификация затрат по экономической роли в процессе производства Основные затраты – непосредственно связаны с производственным процессом:

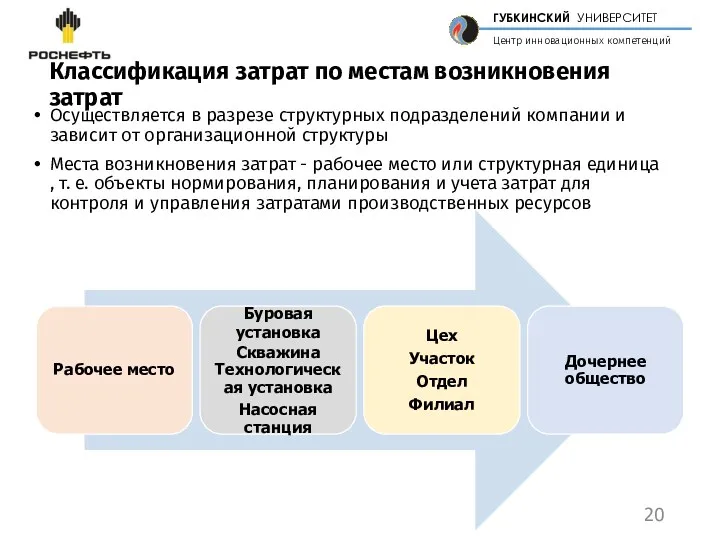

- 20. Классификация затрат по местам возникновения затрат Осуществляется в разрезе структурных подразделений компании и зависит от организационной

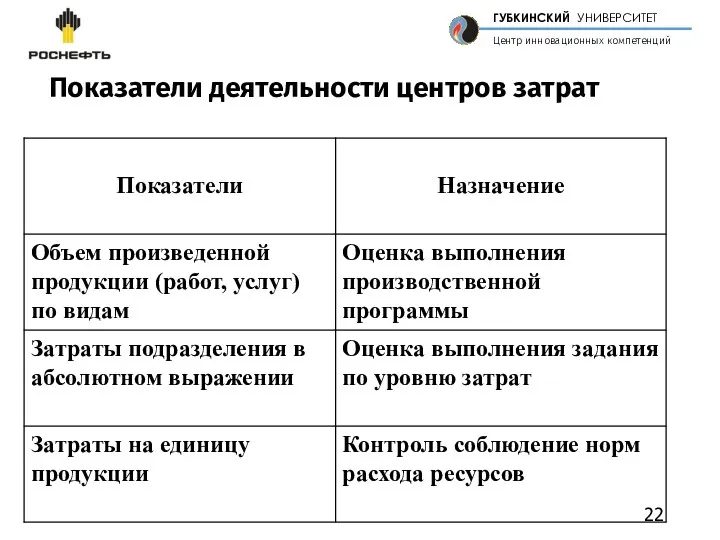

- 22. Показатели деятельности центров затрат

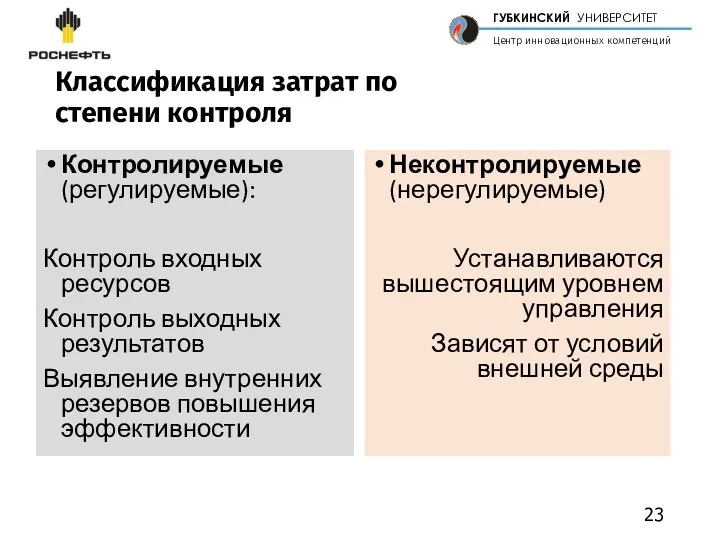

- 23. Классификация затрат по степени контроля Контролируемые (регулируемые): Контроль входных ресурсов Контроль выходных результатов Выявление внутренних резервов

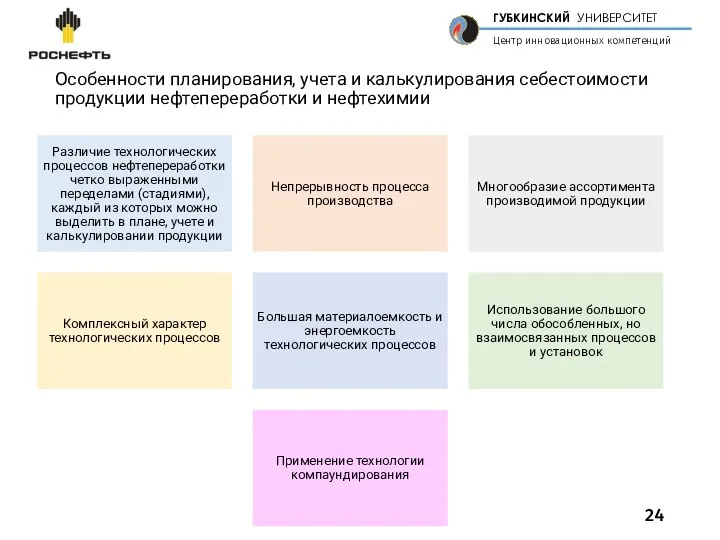

- 24. Особенности планирования, учета и калькулирования себестоимости продукции нефтепереработки и нефтехимии

- 25. Группировка затрат на производство продукции предприятий нефтепереработки и нефтехимии

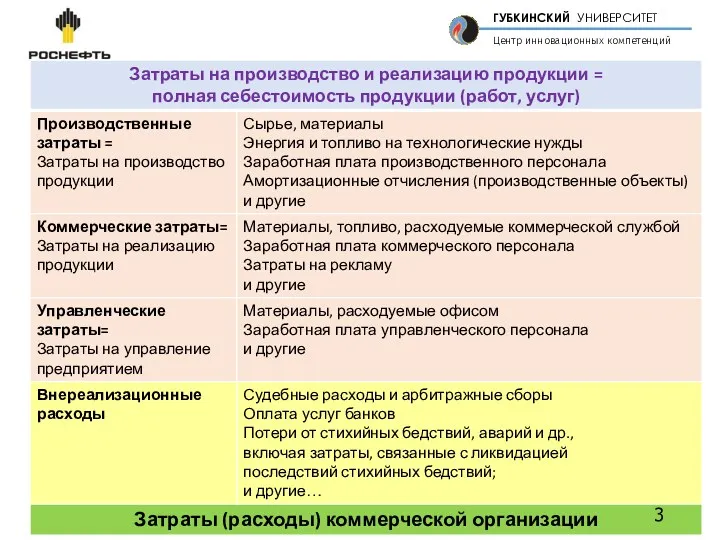

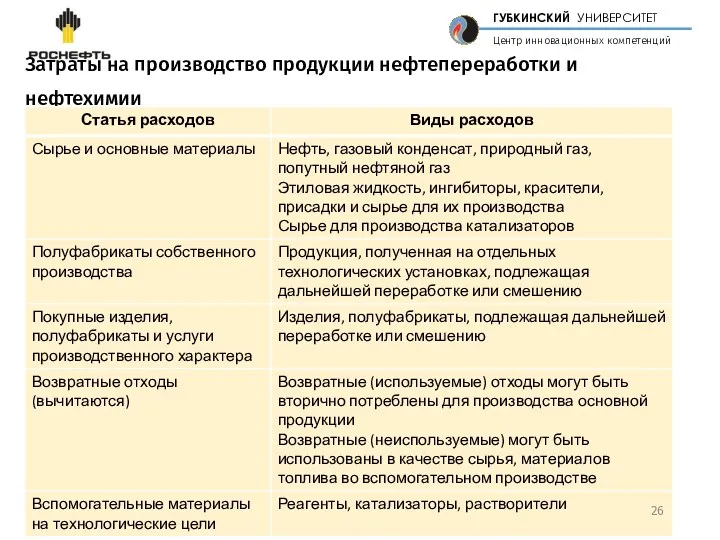

- 26. Затраты на производство продукции нефтепереработки и нефтехимии

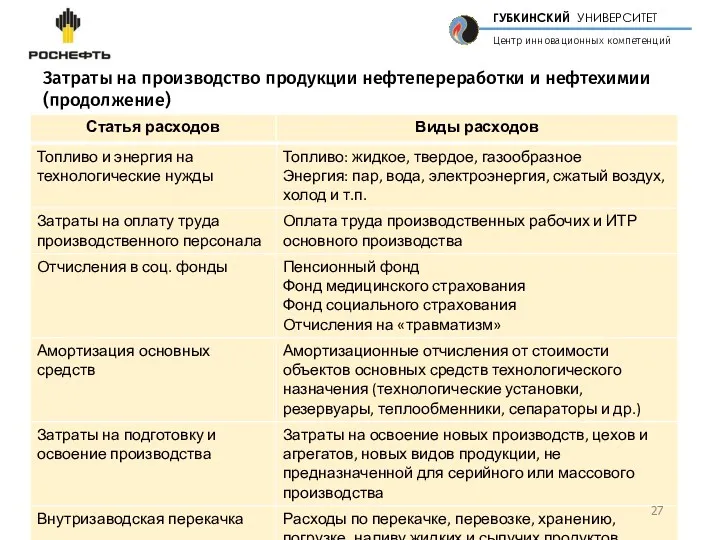

- 27. Затраты на производство продукции нефтепереработки и нефтехимии (продолжение)

- 28. Варианты работы НПЗ Классическая схема Договор купли-продажи Сырье и продукты – собственность НПЗ Учитываются на балансе

- 29. Последовательность расчета себестоимости продукции НПЗ (классическая схема)

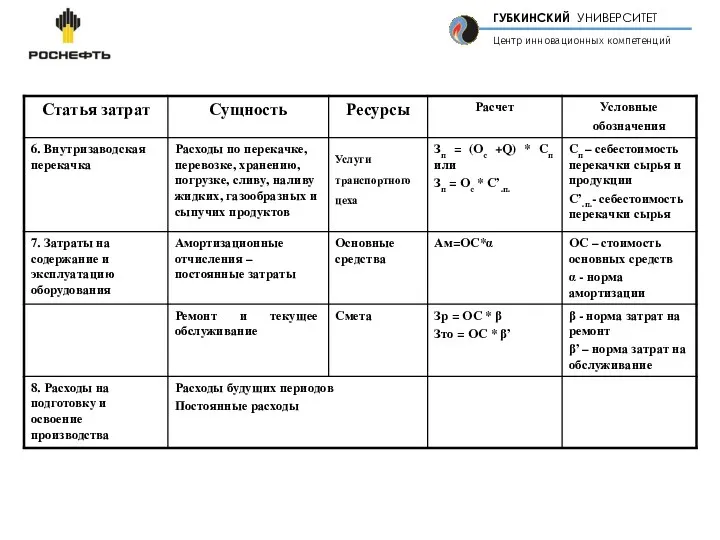

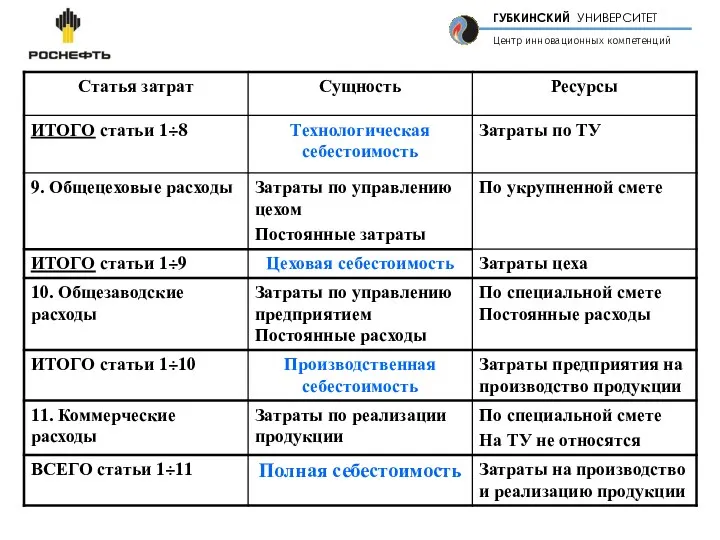

- 30. Смета затрат технологической установки НПЗ

- 34. Калькулирование себестоимости продукции Калькулирование – распределение затрат по объектам Цель – определение себестоимости единицы продукции Методы

- 36. Методика калькулирования полных затрат на производство продукции

- 38. Оценка попутной продукции

- 39. Расчет затрат на основную продукцию НПЗ

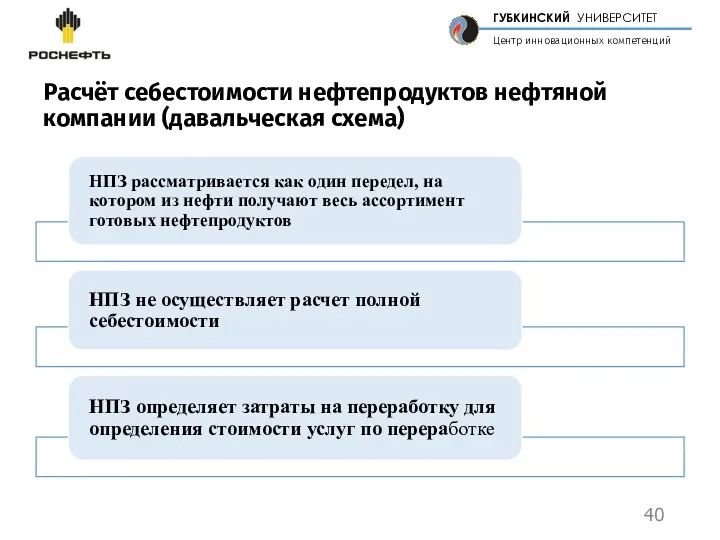

- 40. Расчёт себестоимости нефтепродуктов нефтяной компании (давальческая схема)

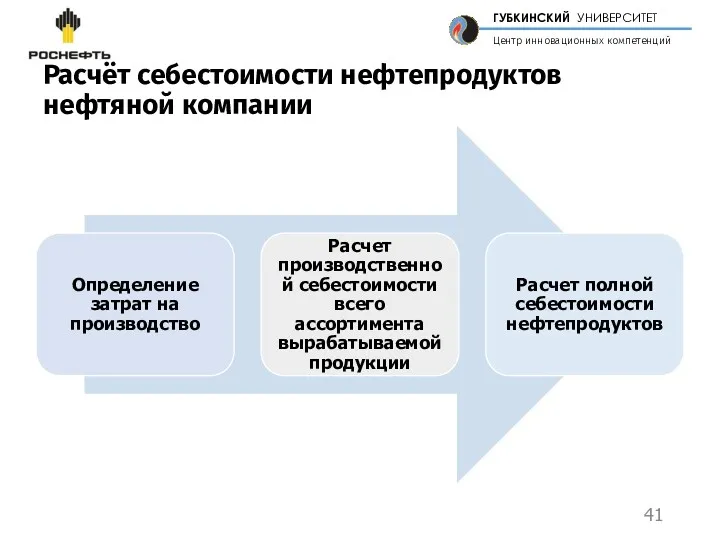

- 41. Расчёт себестоимости нефтепродуктов нефтяной компании

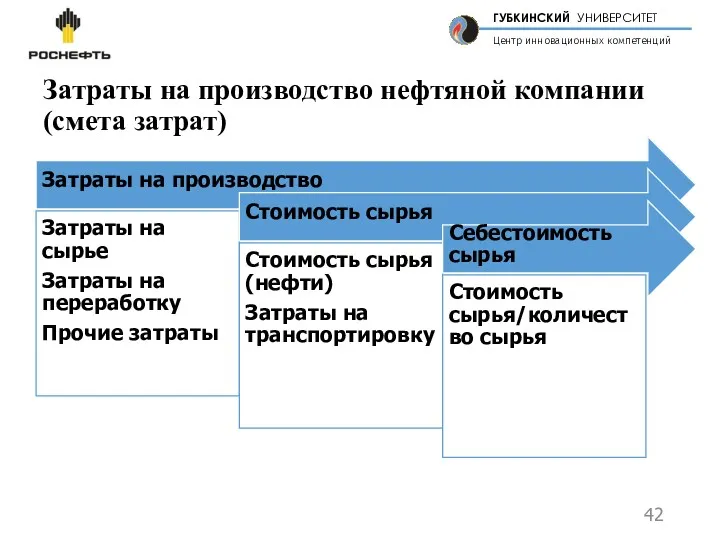

- 42. Затраты на производство нефтяной компании (смета затрат)

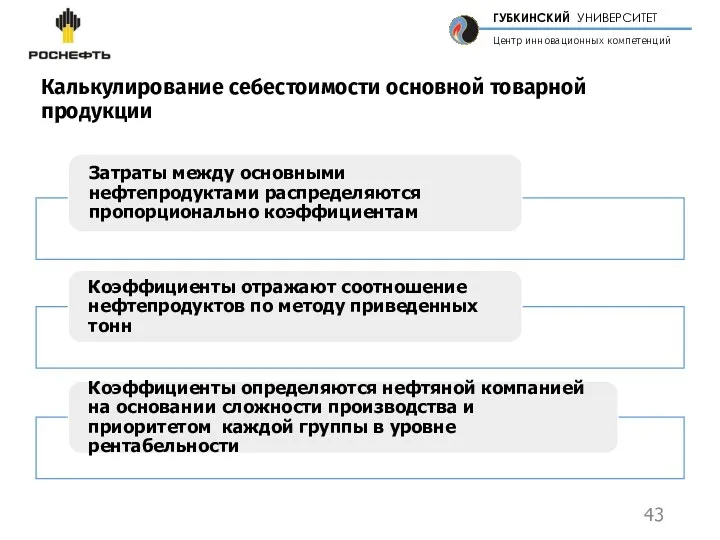

- 43. Калькулирование себестоимости основной товарной продукции

- 45. Скачать презентацию

Затраты предприятия

Единовременные затраты на создание внеоборотных активов: основных средств и НМА

Инвестиции

Затраты предприятия

Единовременные затраты на создание внеоборотных активов: основных средств и НМА

Инвестиции

Управление затратами предприятия

Управление затратами предприятия

Факторы формирования себестоимости

Факторы формирования себестоимости

Элементы системы управления затратами

Элементы системы управления затратами

Показатели себестоимости продукции

Показатели себестоимости продукции

Классификация затрат

Классификация затрат

Классификация затрат по факторам производства:

совокупность однородных по содержанию расходов

характеризует затраты независимо

Классификация затрат по факторам производства: совокупность однородных по содержанию расходов характеризует затраты независимо

Элементы затрат

Амортизация основных средств

Амортизация НМА

Услуги банка и связи

Налоги, сборы

Затраты на командировки

Арендная

Элементы затрат

Амортизация основных средств

Амортизация НМА

Услуги банка и связи

Налоги, сборы

Затраты на командировки

Арендная

Классификация затрат по видам расходов:

группировка по статьям расходов, характерных для

Классификация затрат по видам расходов: группировка по статьям расходов, характерных для

Общецеховые расходы

Общецеховые расходы

Общехозяйственные расходы

Общехозяйственные расходы

Классификация затрат по отношению к объему производства

Постоянные (периодические) = стоимость предприятия

Отопление

Классификация затрат по отношению к объему производства

Постоянные (периодические) = стоимость предприятия

Отопление

Классификация затрат по способу включения

в себестоимость продукции

Прямые затраты – относят

Классификация затрат по способу включения

в себестоимость продукции

Прямые затраты – относят

Прямые и косвенные расходы

Перечень прямых расходов должен быть обоснован в

Прямые и косвенные расходы

Перечень прямых расходов должен быть обоснован в

База распределение общепроизводственных и общехозяйственных затрат по подразделениям:

Время работы

Заработная плата производственных

База распределение общепроизводственных и общехозяйственных затрат по подразделениям:

Время работы

Заработная плата производственных

Классификация затрат по экономической роли в процессе производства

Основные затраты – непосредственно

Классификация затрат по экономической роли в процессе производства

Основные затраты – непосредственно

Классификация затрат по местам возникновения затрат

Осуществляется в разрезе структурных подразделений компании

Классификация затрат по местам возникновения затрат

Осуществляется в разрезе структурных подразделений компании

Показатели деятельности центров затрат

Показатели деятельности центров затрат

Классификация затрат по степени контроля

Контролируемые (регулируемые):

Контроль входных ресурсов

Контроль выходных результатов

Выявление

Классификация затрат по степени контроля

Контролируемые (регулируемые):

Контроль входных ресурсов

Контроль выходных результатов

Выявление

Особенности планирования, учета и калькулирования себестоимости продукции нефтепереработки и нефтехимии

Особенности планирования, учета и калькулирования себестоимости продукции нефтепереработки и нефтехимии

Группировка затрат на производство продукции предприятий нефтепереработки и нефтехимии

Группировка затрат на производство продукции предприятий нефтепереработки и нефтехимии

Затраты на производство продукции нефтепереработки и нефтехимии

Затраты на производство продукции нефтепереработки и нефтехимии

Затраты на производство продукции нефтепереработки и нефтехимии (продолжение)

Затраты на производство продукции нефтепереработки и нефтехимии (продолжение)

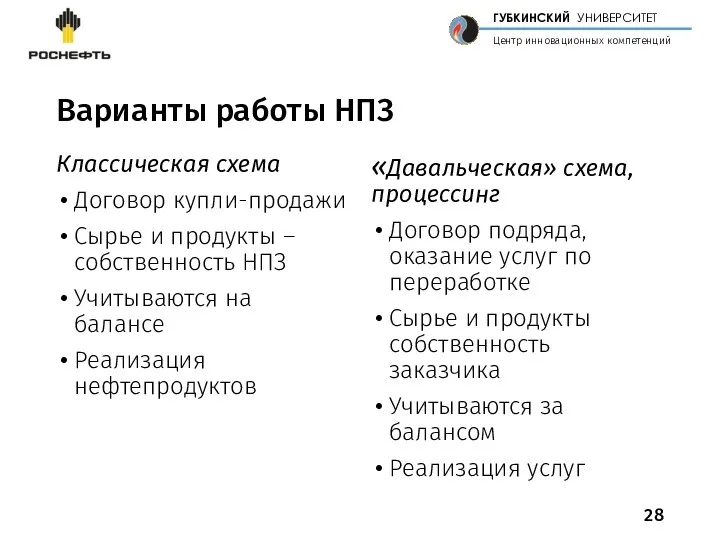

Варианты работы НПЗ

Классическая схема

Договор купли-продажи

Сырье и продукты – собственность НПЗ

Учитываются на

Варианты работы НПЗ

Классическая схема

Договор купли-продажи

Сырье и продукты – собственность НПЗ

Учитываются на

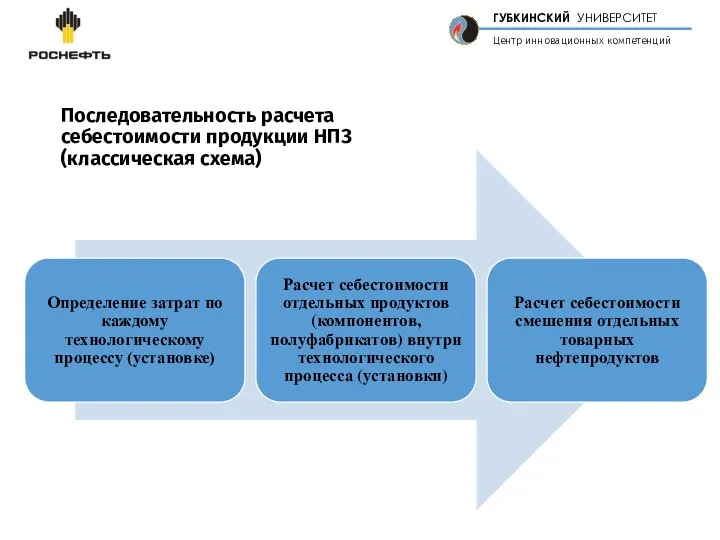

Последовательность расчета себестоимости продукции НПЗ (классическая схема)

Последовательность расчета себестоимости продукции НПЗ (классическая схема)

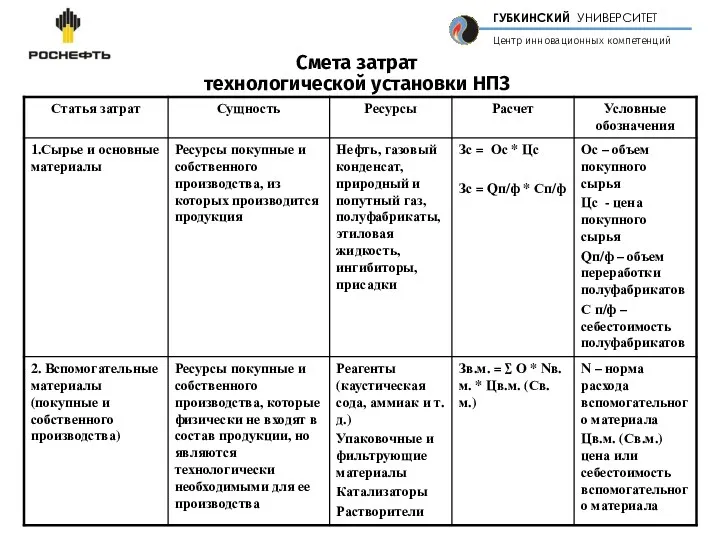

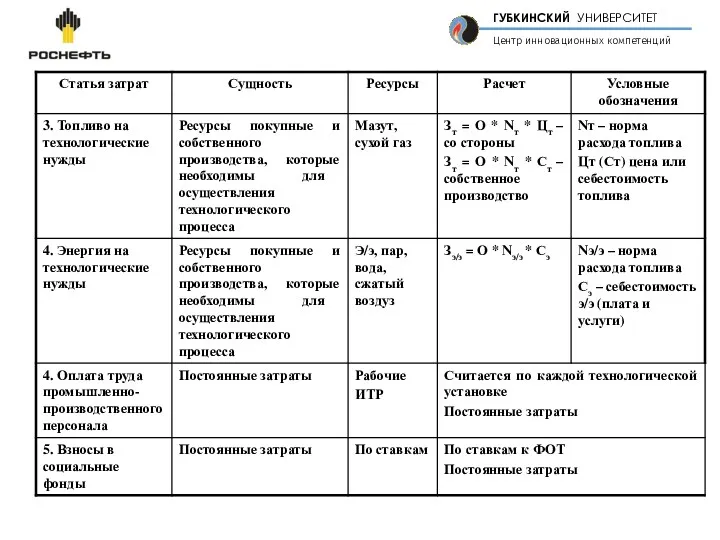

Смета затрат

технологической установки НПЗ

Смета затрат

технологической установки НПЗ

Калькулирование себестоимости продукции

Калькулирование – распределение затрат по объектам

Цель – определение себестоимости

Калькулирование себестоимости продукции

Калькулирование – распределение затрат по объектам

Цель – определение себестоимости

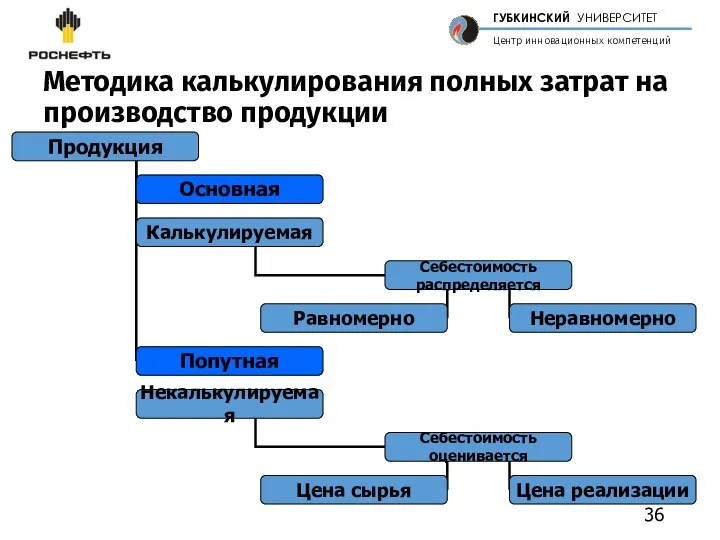

Методика калькулирования полных затрат на производство продукции

Методика калькулирования полных затрат на производство продукции

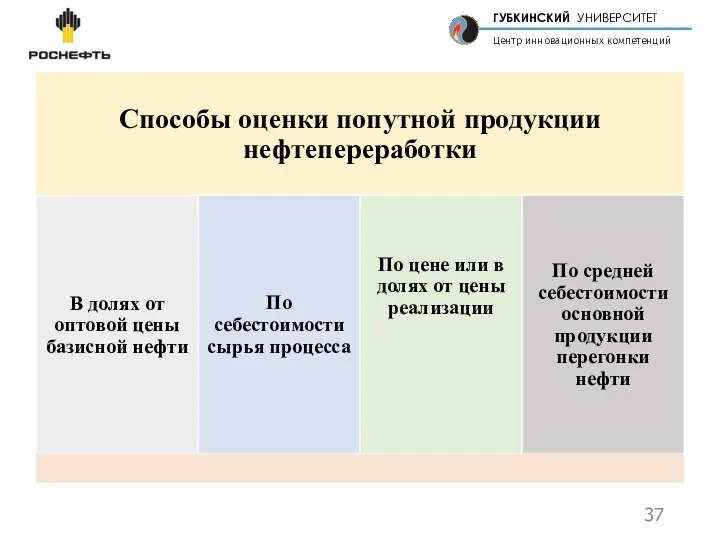

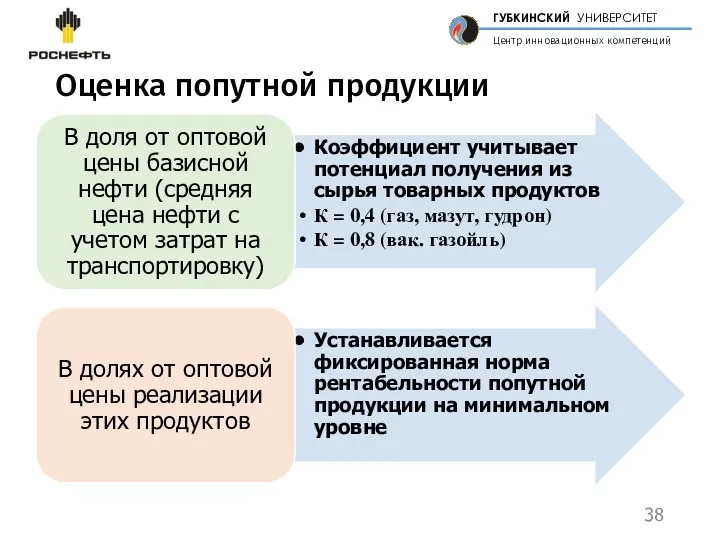

Оценка попутной продукции

Оценка попутной продукции

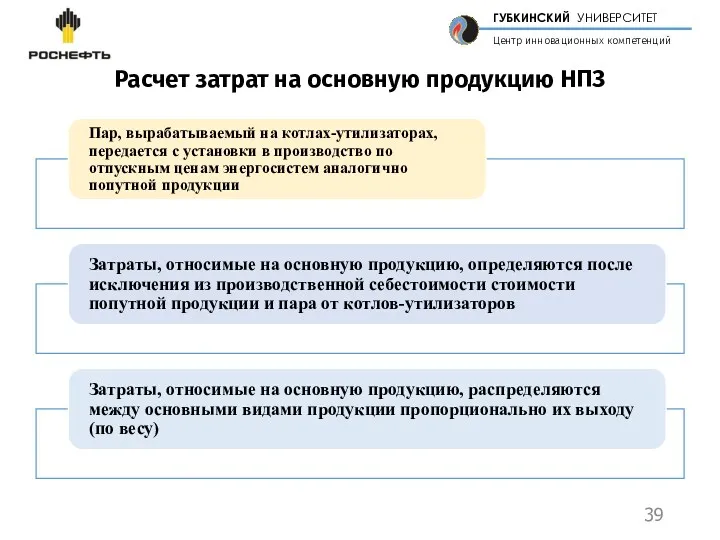

Расчет затрат на основную продукцию НПЗ

Расчет затрат на основную продукцию НПЗ

Расчёт себестоимости нефтепродуктов нефтяной компании (давальческая схема)

Расчёт себестоимости нефтепродуктов нефтяной компании (давальческая схема)

Расчёт себестоимости нефтепродуктов

нефтяной компании

Расчёт себестоимости нефтепродуктов

нефтяной компании

Затраты на производство нефтяной компании

(смета затрат)

Затраты на производство нефтяной компании

(смета затрат)

Калькулирование себестоимости основной товарной продукции

Калькулирование себестоимости основной товарной продукции

1С:Розница 8. Магазин автозапчастей

1С:Розница 8. Магазин автозапчастей Стипендія

Стипендія Сущность прибыли организации

Сущность прибыли организации Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Налог на доходы физических лиц

Налог на доходы физических лиц Страхование имущества физических лиц. Страховые риски

Страхование имущества физических лиц. Страховые риски Понятие бюджетной системы

Понятие бюджетной системы Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Денежный оборот. Налично-денежные и безналичные расчеты

Денежный оборот. Налично-денежные и безналичные расчеты Изменения в рабочем плане счетов

Изменения в рабочем плане счетов Рухани байлық па? Материалдық байлық па?

Рухани байлық па? Материалдық байлық па? Налоги на прибыль

Налоги на прибыль Upload Ex Business

Upload Ex Business Налоговая система в Японии

Налоговая система в Японии Налоги и налогообложение (ФВМ)

Налоги и налогообложение (ФВМ) Публічний звіт голови державного космічного агентства України

Публічний звіт голови державного космічного агентства України Связь риска с основными финансовыми показателями деятельности предприятия

Связь риска с основными финансовыми показателями деятельности предприятия Ипотека. Партнерские программы

Ипотека. Партнерские программы Финансовый план

Финансовый план Правила оформления авансовых отчетов по командировкам в пределах РФ

Правила оформления авансовых отчетов по командировкам в пределах РФ Домашняя бухгалтерия. Как экономить

Домашняя бухгалтерия. Как экономить Налоговая отчетность за 1 квартал 2020 года

Налоговая отчетность за 1 квартал 2020 года Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Понятие инвестиций. Инвестиции

Понятие инвестиций. Инвестиции Анализ бухгалтерского баланса

Анализ бухгалтерского баланса Государственная поддержка малого бизнеса в России

Государственная поддержка малого бизнеса в России Методика анализа себестоимости продукции

Методика анализа себестоимости продукции Профессия бухгалтер

Профессия бухгалтер