- Анализ бухгалтерского баланса

Содержание

- 2. Общая цель анализа баланса – выявление и раскрытие информации о финансовом состоянии организации и перспективах его

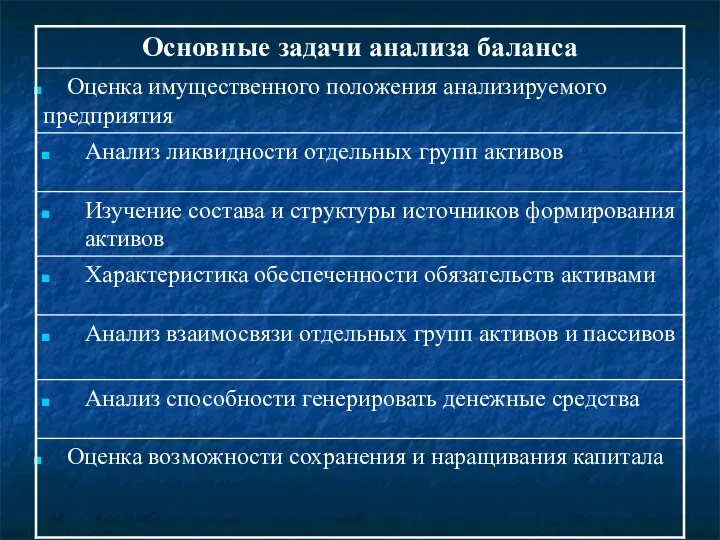

- 20. Анализ активов предприятия содержит ответы на следующие вопросы: На какие составляющие приходился наибольший удельный вес в

- 21. Какие статьи внесли основной вклад в формирование оборотных активов Есть ли у предприятия проблемы с оплатой

- 22. Анализ источников формирования имущества предприятия дает ответы на следующие вопросы: Какие средства являются основным источником формирования

- 23. Повысился или понизился риск утраты финансовой устойчивости предприятия Как изменились за анализируемый период краткосрочные обязательства перед

- 24. Основные вопросы, которые должны быть решены при анализе заемного капитала: Полная величина обязательств, включая плату за

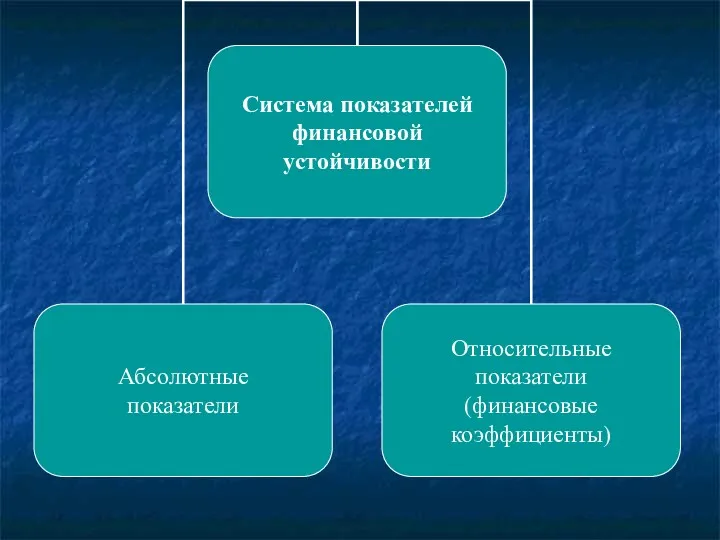

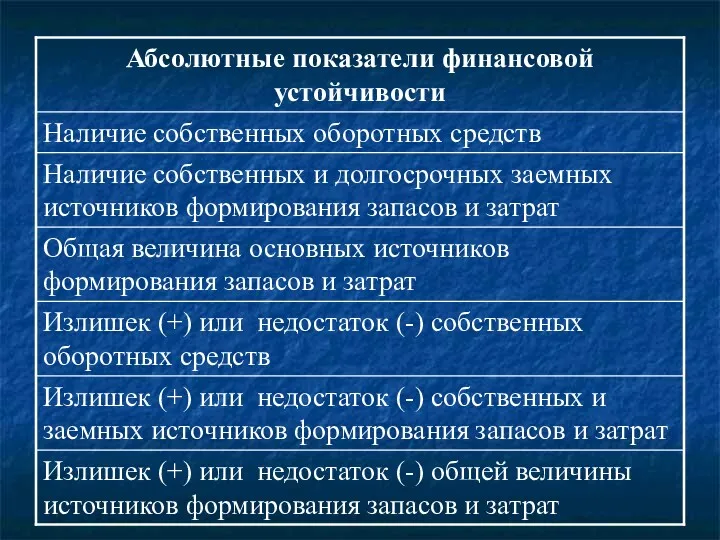

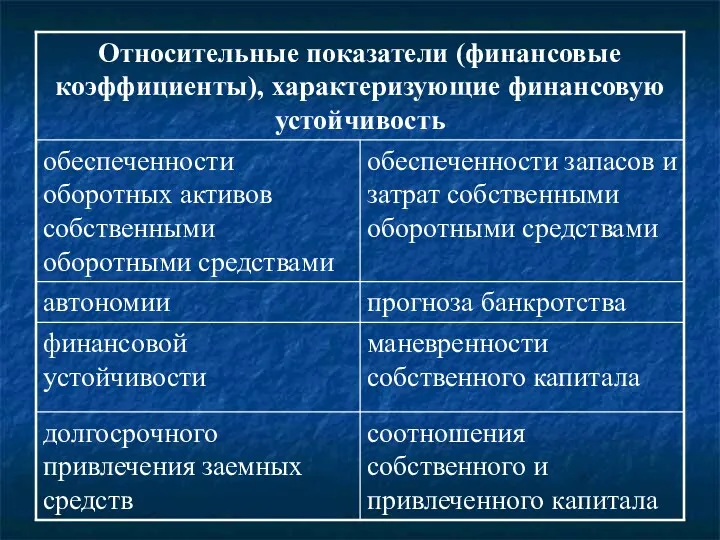

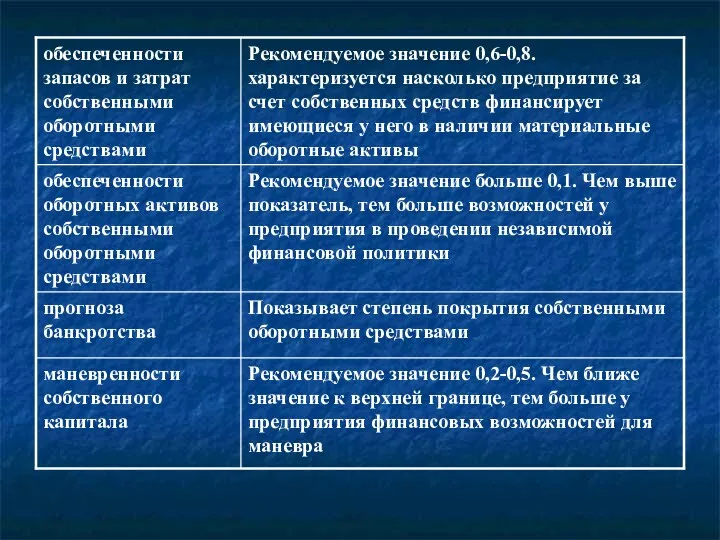

- 31. Анализ финансовой устойчивости дает ответы на следующие вопросы: Каков запас финансовой устойчивости при достигнутом уровне собственного

- 34. Условия признания баланса абсолютно ликвидным А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤

- 38. Если КТЛ КТЛ к.п. + 6 / Т (КТЛ к.п. - КТЛ н.п.) КВП = ----------------------------------------------------

- 39. Если КТЛ > 2,0 и КОСС > 0,1, т.е. структура баланса признана удовлетворительной, то для проверки

- 40. Дискриминантные математические модели вероятности банкротства. Модель Альтман : Z = 0,717 * К1, + 0,847 *

- 41. Модель Бивера содержит следующие индикаторы: рентабельность активов; удельный вес заёмных средств в пассивах; коэффициент текущей ликвидности;

- 42. Модель Р.С. Сайфуллина и Г.Г. Кадыкова: где R – рейтинговое число, характеризующее финансовое состояние предприятия; Ко

- 43. Модель О.П. Зайцевой: Ккомп - комплексный коэффициент банкротства; Куп — коэффициент убыточности предприятия, характеризующийся отношением чистого

- 45. Скачать презентацию

Общая цель анализа баланса –

выявление и раскрытие информации о финансовом

выявление и раскрытие информации о финансовом

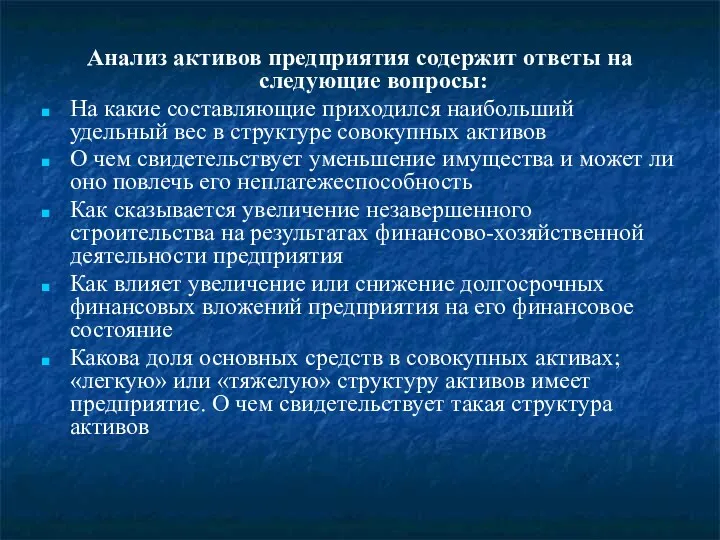

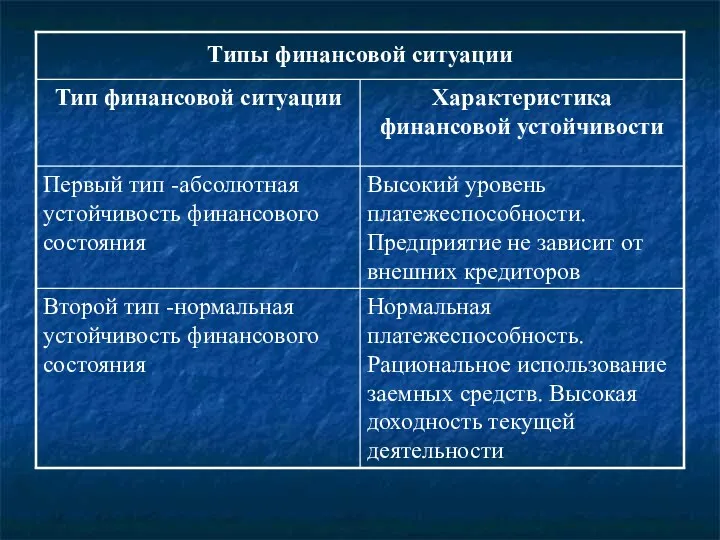

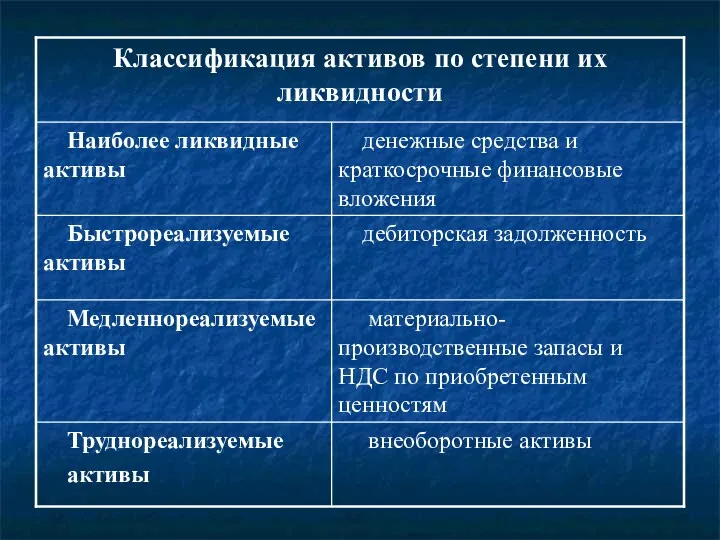

Анализ активов предприятия содержит ответы на следующие вопросы:

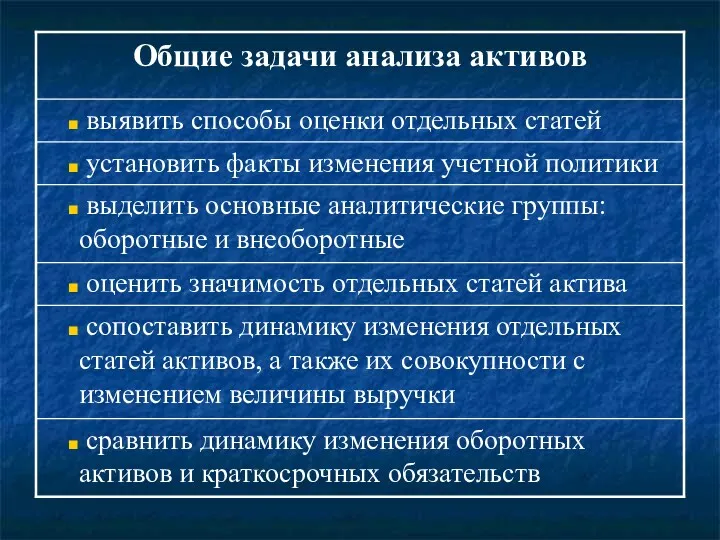

На какие составляющие приходился

Анализ активов предприятия содержит ответы на следующие вопросы:

На какие составляющие приходился

Какие статьи внесли основной вклад в формирование оборотных активов

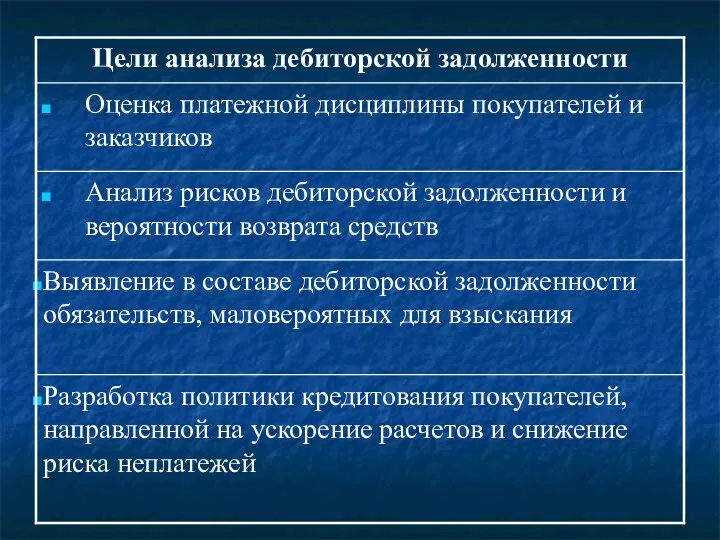

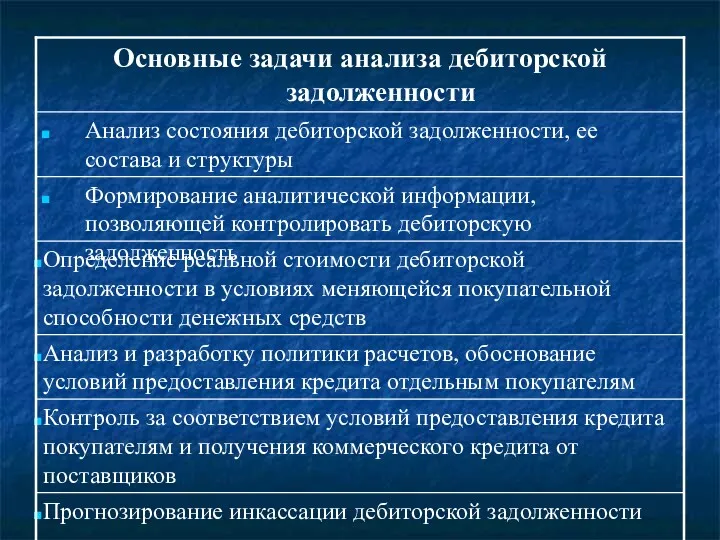

Есть ли у

Есть ли у

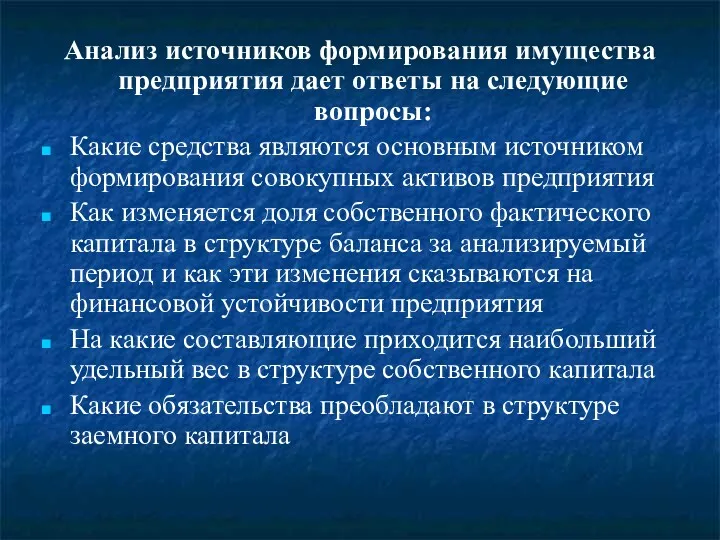

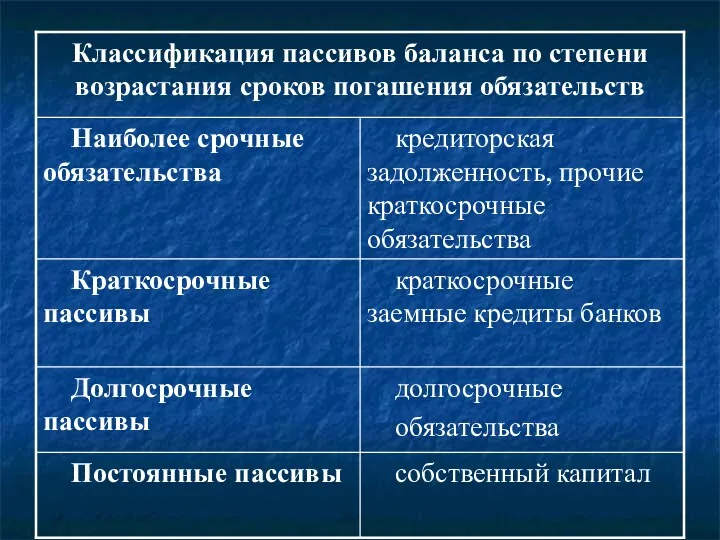

Анализ источников формирования имущества предприятия дает ответы на следующие вопросы:

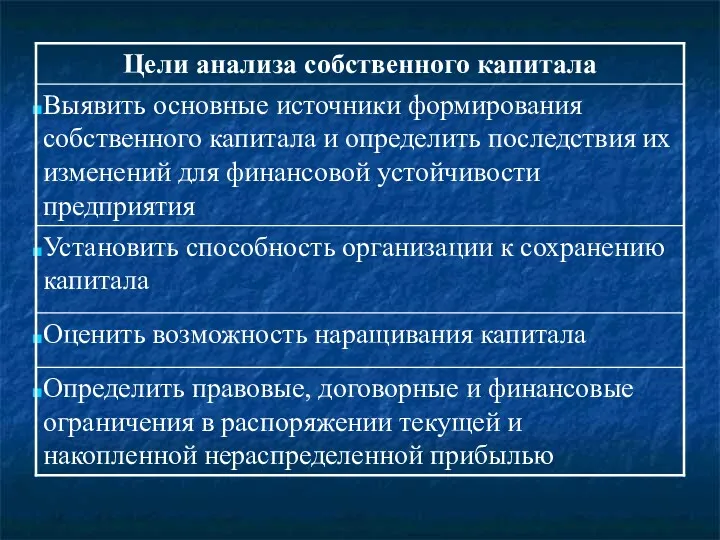

Какие средства

Анализ источников формирования имущества предприятия дает ответы на следующие вопросы:

Какие средства

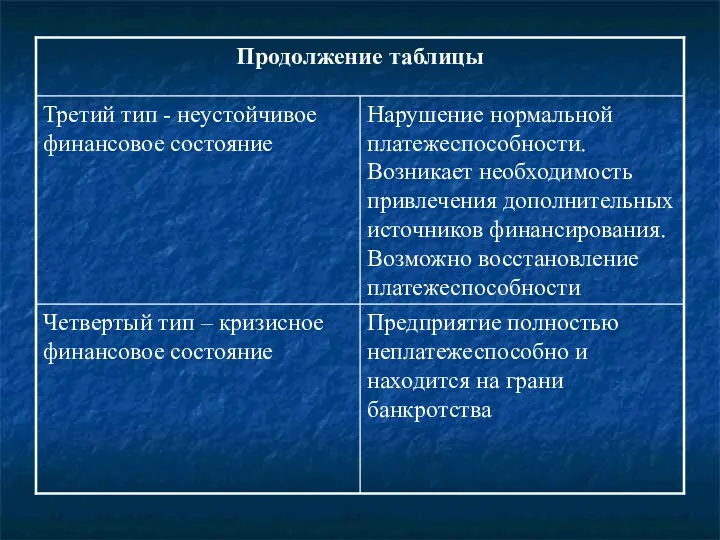

Повысился или понизился риск утраты финансовой устойчивости предприятия

Как изменились за анализируемый

Повысился или понизился риск утраты финансовой устойчивости предприятия

Как изменились за анализируемый

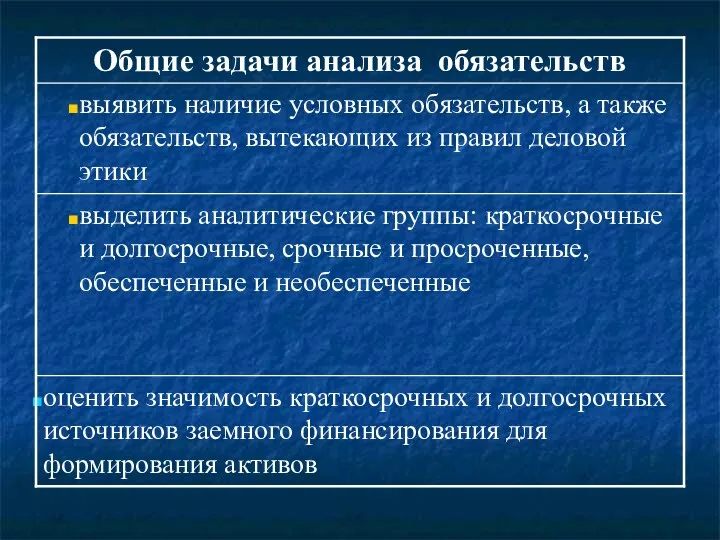

Основные вопросы, которые должны быть решены при анализе заемного капитала:

Полная величина

Основные вопросы, которые должны быть решены при анализе заемного капитала:

Полная величина

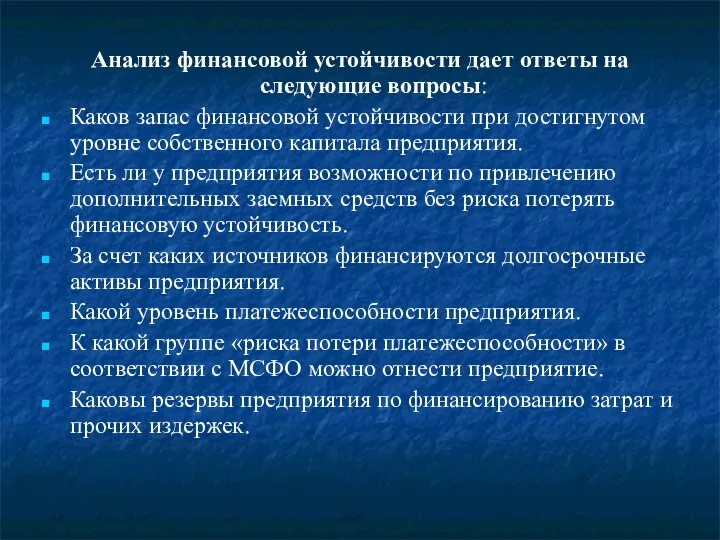

Анализ финансовой устойчивости дает ответы на следующие вопросы:

Каков запас финансовой устойчивости

Анализ финансовой устойчивости дает ответы на следующие вопросы:

Каков запас финансовой устойчивости

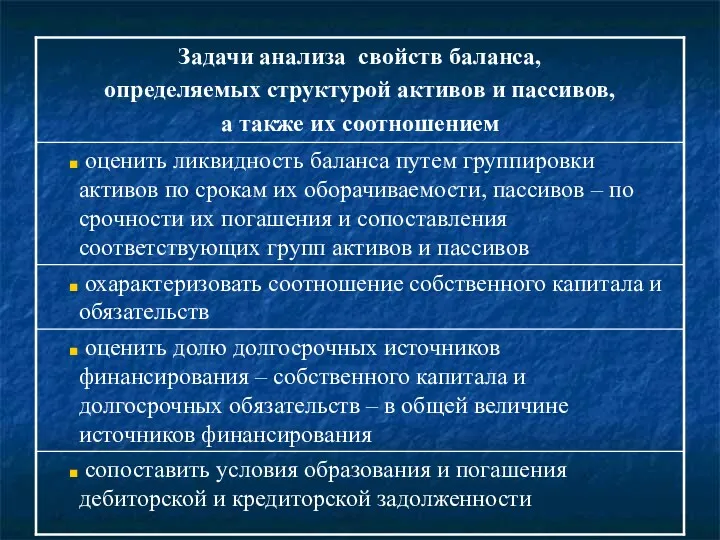

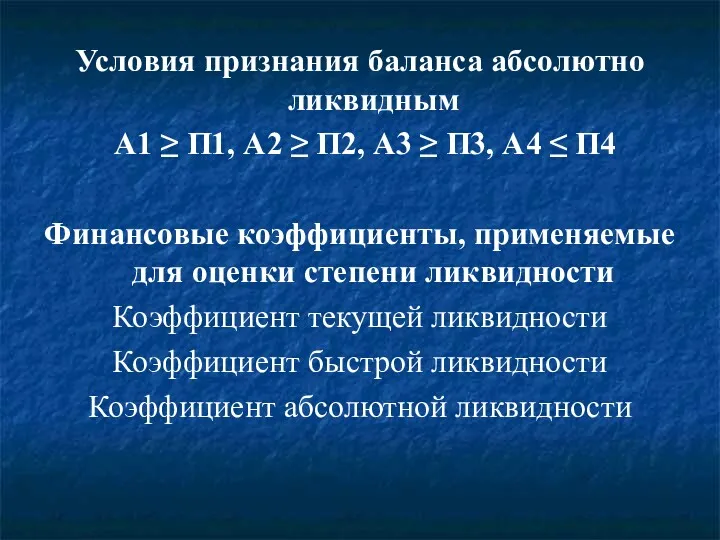

Условия признания баланса абсолютно ликвидным

А1 ≥ П1, А2 ≥ П2,

Условия признания баланса абсолютно ликвидным

А1 ≥ П1, А2 ≥ П2,

Если КТЛ < 2,0 и КОСС < 0,1, т.е. структура баланса

Если КТЛ < 2,0 и КОСС < 0,1, т.е. структура баланса

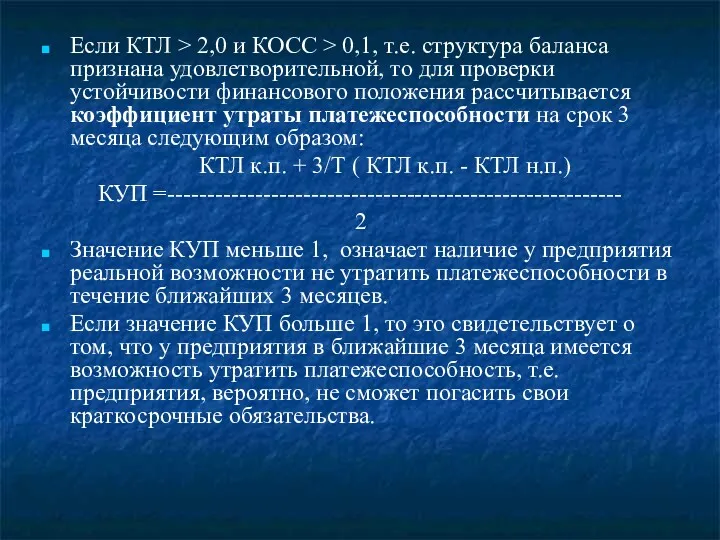

Если КТЛ > 2,0 и КОСС > 0,1, т.е. структура баланса

Если КТЛ > 2,0 и КОСС > 0,1, т.е. структура баланса

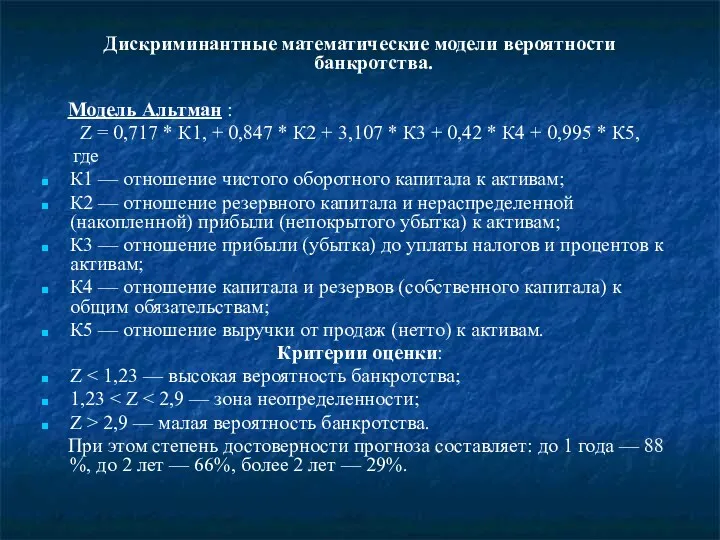

Дискриминантные математические модели вероятности банкротства.

Модель Альтман :

Z = 0,717

Дискриминантные математические модели вероятности банкротства.

Модель Альтман :

Z = 0,717

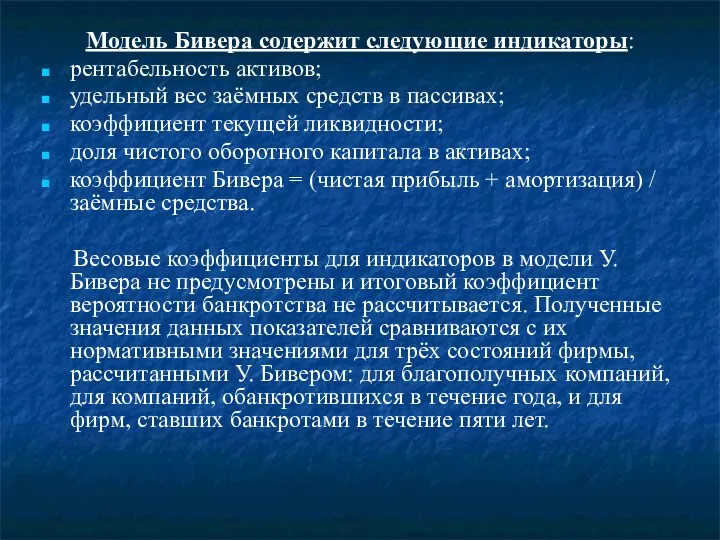

Модель Бивера содержит следующие индикаторы:

рентабельность активов;

удельный вес заёмных средств

Модель Бивера содержит следующие индикаторы:

рентабельность активов;

удельный вес заёмных средств

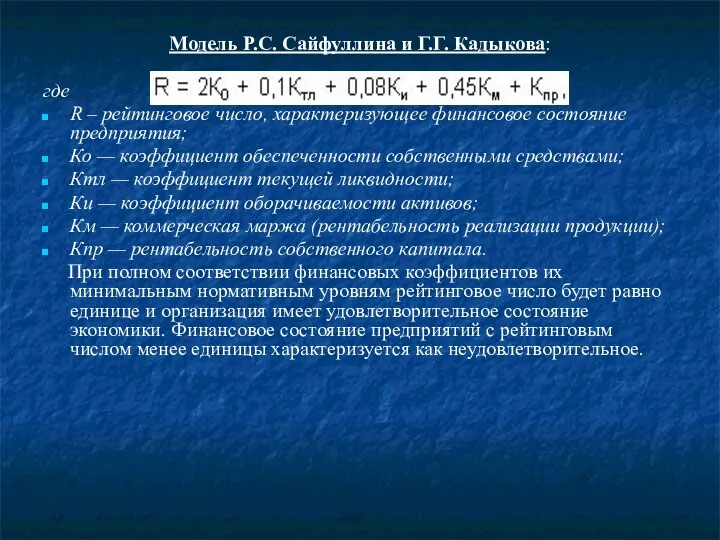

Модель Р.С. Сайфуллина и Г.Г. Кадыкова:

где

R – рейтинговое число,

Модель Р.С. Сайфуллина и Г.Г. Кадыкова:

где

R – рейтинговое число,

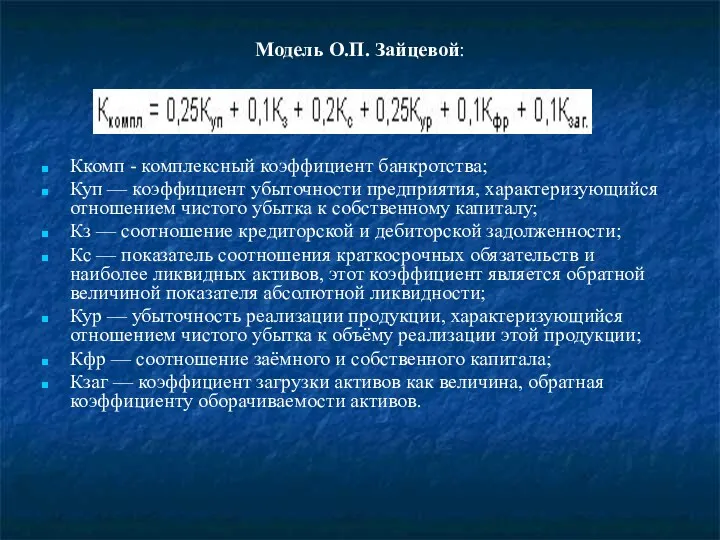

Модель О.П. Зайцевой:

Ккомп - комплексный коэффициент банкротства;

Куп — коэффициент убыточности

Модель О.П. Зайцевой:

Ккомп - комплексный коэффициент банкротства;

Куп — коэффициент убыточности

Страноведческие образы в бонистике

Страноведческие образы в бонистике Обесценение активов

Обесценение активов Система денежных переводов Western Union

Система денежных переводов Western Union Что такое налоги и почему их нужно платить

Что такое налоги и почему их нужно платить Цена. Цели ценообразования

Цена. Цели ценообразования Mathematics of selling section. Markup on selling price

Mathematics of selling section. Markup on selling price Креативный учет

Креативный учет Бюджетирование в системе управленческого учета. (Тема 6)

Бюджетирование в системе управленческого учета. (Тема 6) Долгосрочные внеоборотные активы

Долгосрочные внеоборотные активы Основные изменения 2017

Основные изменения 2017 Сущность, функции, принципы и формы проявления корпоративных финансов

Сущность, функции, принципы и формы проявления корпоративных финансов Инвестициялар, жобалардың тиімділігін есептеу әдістері

Инвестициялар, жобалардың тиімділігін есептеу әдістері История развития бухгалтерского учета

История развития бухгалтерского учета Javne finansije.Lekcija 6

Javne finansije.Lekcija 6 Фондовый рынок и биржевые инструменты

Фондовый рынок и биржевые инструменты Платёжная система биткойн

Платёжная система биткойн Chapter 4. The Time Value of Money

Chapter 4. The Time Value of Money Ценные бумаги. ЕГЭ, ОГЭ

Ценные бумаги. ЕГЭ, ОГЭ Налог для самозанятых граждан

Налог для самозанятых граждан Оценка стоимости предприятия (бизнеса)

Оценка стоимости предприятия (бизнеса) Акции и облигации

Акции и облигации Финансовая система

Финансовая система Пенсионная реформа в Украине 2017 года

Пенсионная реформа в Украине 2017 года Счетная палата РФ

Счетная палата РФ Расчет критической точки безубыточности и запаса финансовой прочности

Расчет критической точки безубыточности и запаса финансовой прочности Роль банків і небанківських фінансових установ в активізації соціально-економічного розвитку України та регіонів

Роль банків і небанківських фінансових установ в активізації соціально-економічного розвитку України та регіонів Система оплаты труда в компании

Система оплаты труда в компании Налог на доходы физических лиц

Налог на доходы физических лиц