- Расчет критической точки безубыточности и запаса финансовой прочности

Содержание

- 2. C-V-P анализ (Costs - Volume - Profit) Выступает одним из основных инструментов управления производственной деятельностью организации

- 3. В процессе проведения C-V-P анализа соблюдаются следующие допущения: Объем производства равен объему продаж; Валовые переменных затраты

- 4. Ключевыми элементами C - V - P анализа выступают: Критическая точка безубыточности (порог рентабельности, мертвая точка)

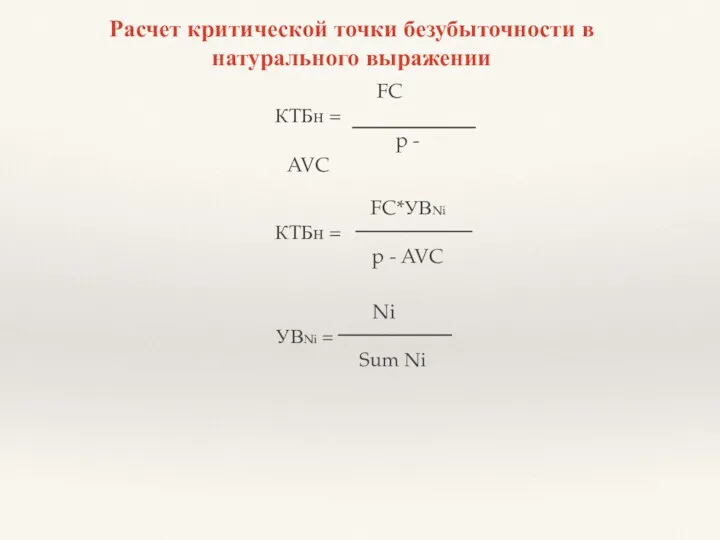

- 5. FC КТБн = p - AVC FC*УВNi КТБн = p - AVC Ni УВNi = Sum

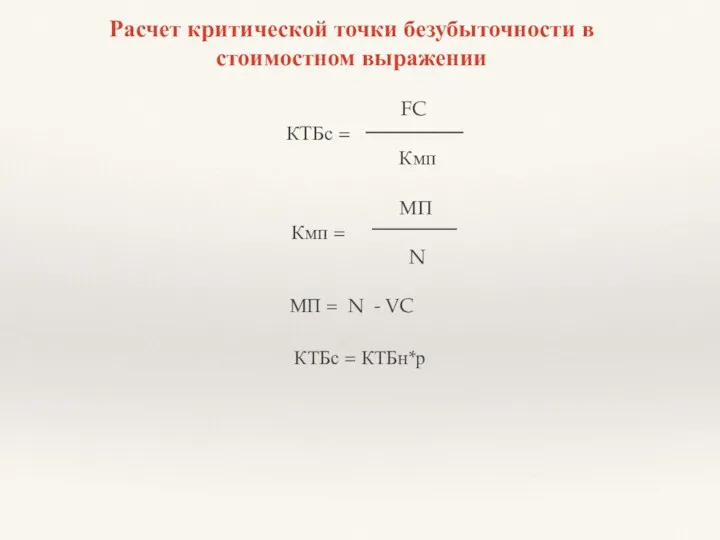

- 6. FC КТБс = Кмп МП Кмп = N МП = N - VC КТБс = КТБн*р

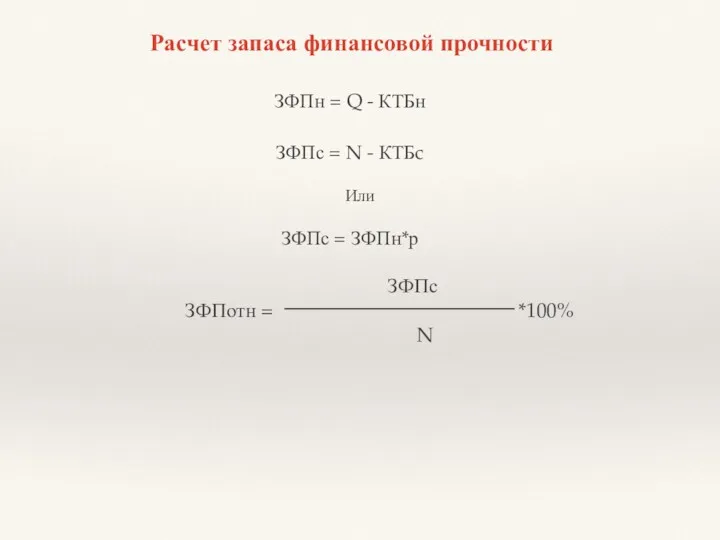

- 7. ЗФПн = Q - КТБн ЗФПс = N - КТБc Или ЗФПс = ЗФПн*р ЗФПс ЗФПотн

- 8. Оценка производственного рычага (левериджа)

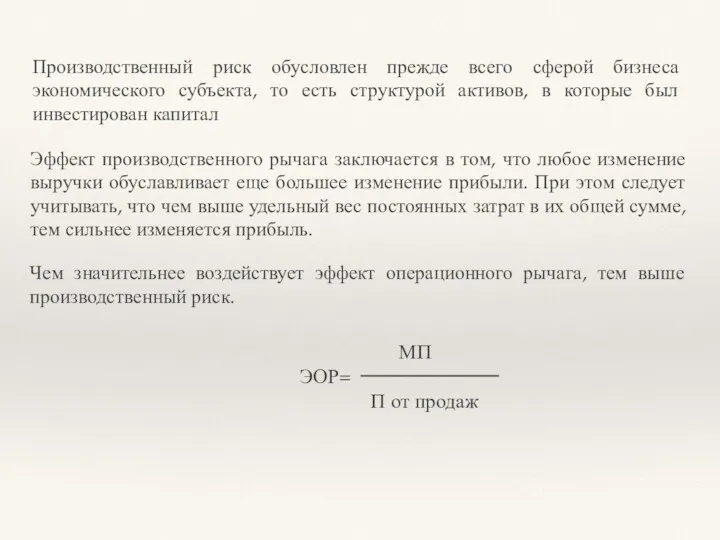

- 9. Производственный риск обусловлен прежде всего сферой бизнеса экономического субъекта, то есть структурой активов, в которые был

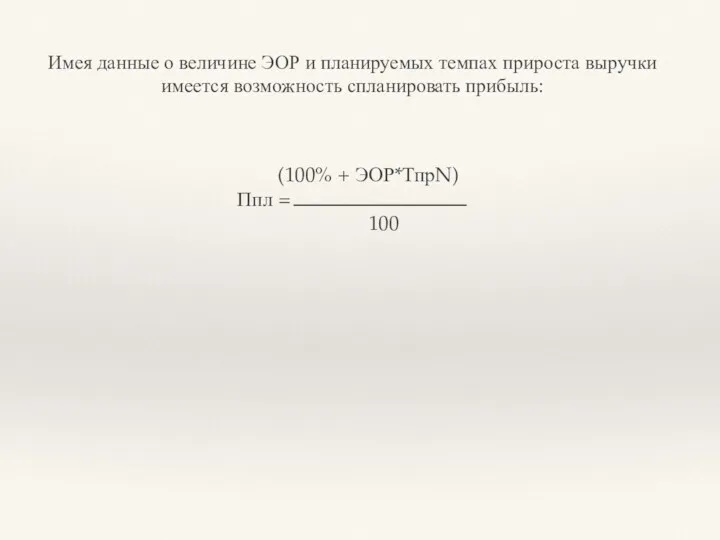

- 10. Имея данные о величине ЭОР и планируемых темпах прироста выручки имеется возможность спланировать прибыль: (100% +

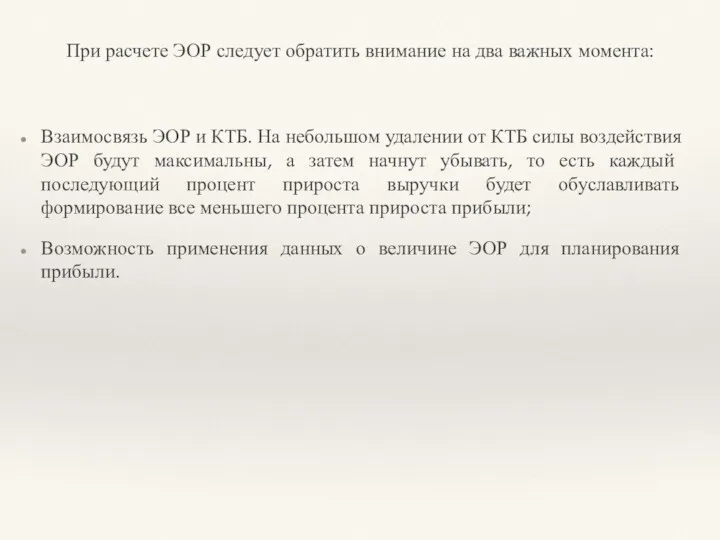

- 11. При расчете ЭОР следует обратить внимание на два важных момента: Взаимосвязь ЭОР и КТБ. На небольшом

- 12. Оценка финансового рычага

- 14. Скачать презентацию

C-V-P анализ (Costs - Volume - Profit)

Выступает одним из основных

C-V-P анализ (Costs - Volume - Profit)

Выступает одним из основных

В процессе проведения C-V-P анализа соблюдаются следующие допущения:

Объем производства равен объему

В процессе проведения C-V-P анализа соблюдаются следующие допущения:

Объем производства равен объему

Ключевыми элементами C - V - P анализа выступают:

Критическая точка безубыточности

Ключевыми элементами C - V - P анализа выступают:

Критическая точка безубыточности

FC

КТБн =

p - AVC

FC*УВNi

КТБн =

p - AVC

FC

КТБн =

p - AVC

FC*УВNi

КТБн =

p - AVC

FC

КТБс =

Кмп

МП

Кмп =

N

МП = N - VC

КТБс

FC

КТБс =

Кмп

МП

Кмп =

N

МП = N - VC

КТБс

ЗФПн = Q - КТБн

ЗФПс = N - КТБc

Или

ЗФПс = ЗФПн*р

ЗФПн = Q - КТБн

ЗФПс = N - КТБc

Или

ЗФПс = ЗФПн*р

Оценка производственного рычага (левериджа)

Оценка производственного рычага (левериджа)

Производственный риск обусловлен прежде всего сферой бизнеса экономического субъекта, то есть

Производственный риск обусловлен прежде всего сферой бизнеса экономического субъекта, то есть

Имея данные о величине ЭОР и планируемых темпах прироста выручки имеется

Имея данные о величине ЭОР и планируемых темпах прироста выручки имеется

При расчете ЭОР следует обратить внимание на два важных момента:

Взаимосвязь ЭОР

При расчете ЭОР следует обратить внимание на два важных момента:

Взаимосвязь ЭОР

Оценка финансового рычага

Оценка финансового рычага

Виды счетов, открываемых предприятием в банке

Виды счетов, открываемых предприятием в банке Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Семейный бюджет. Семейная экономика

Семейный бюджет. Семейная экономика Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Банк ВТБ 24

Банк ВТБ 24 Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону

Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону Производные финансовые инструменты

Производные финансовые инструменты Налоги в жизни физических лиц

Налоги в жизни физических лиц Государственный кредит и государственный долг

Государственный кредит и государственный долг Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством Оцінка ліквідності і платоспроможності підприємства

Оцінка ліквідності і платоспроможності підприємства Финансовая отчетность коммерческих организаций

Финансовая отчетность коммерческих организаций Бюджет для граждан

Бюджет для граждан Специальные области аудита и сопутствующие услуги. (Тема 6)

Специальные области аудита и сопутствующие услуги. (Тема 6) Учет основных средств

Учет основных средств Финансовый рынок

Финансовый рынок Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия

Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций The world of money

The world of money Денежно-кредитная политика

Денежно-кредитная политика Налоги. 7 класс

Налоги. 7 класс Издержки и выручка предприятия

Издержки и выручка предприятия Налоговая система в Германии

Налоговая система в Германии Ақша ағымын дисконттау әдістері

Ақша ағымын дисконттау әдістері The Hershey Company SEC

The Hershey Company SEC Аналіз фінансових результатів діяльності підприємства. Лекція 11

Аналіз фінансових результатів діяльності підприємства. Лекція 11 Финансовая инженерия и управление инвестициями на финансовых рынках

Финансовая инженерия и управление инвестициями на финансовых рынках Квалификационная работа: Развитие рынка ценных бумаг

Квалификационная работа: Развитие рынка ценных бумаг