- Аналіз фінансових результатів діяльності підприємства. Лекція 11

Содержание

- 2. 11.1. ЗАВДАННЯ, ІНФОРМАЦІЙНА БАЗА ТА ПОНЯТІЙНИЙ АПАРАТ АНАЛІЗУ ФІНАНСОВИХ РЕЗУЛЬТАТІВ Прибуток - це частина доходу, створеного

- 3. Абсолютний розмір прибутку залежить від: а) підсумків фінансово-господарської діяльності; б) виду діяльності; в) напрямів економічної діяльності;

- 4. Фінансові результати (прибуток, рентабельність) формуються обсягом операційної, фінансової та інвестиційної діяльності. Він слугує джерелом накопичення власного

- 5. Прибуток виконує певні функції, найважливішими з яких є: оцінювальна; розподільча; стимулююча. За допомогою першої оцінюється діяльність

- 6. Найважливішими завданнями аналізу фінансових результатів є: дослідження обсягу, складу та динаміки фінансових результатів у розрізі видів

- 7. В процесі аналізу прибутку виокремлюють: валовий прибуток; загальна сума прибутку; прибуток від іншої звичайної діяльності, прибуток

- 8. Загальний фінансовий результат формується залежно від видів діяльності, які поділяються на звичайні та надзвичайну. Звичайна –

- 9. Валовий прибуток розраховується як різниця між чистою виручкою від реалізації та виробничою собівартістю. Чиста виручка –

- 10. Операційний прибуток розраховують як різницю між сумою валового операційного прибутку й операційних витрат, додаванням до отриманого

- 11. Операційні витрати включають адміністративні витрати, витрати на збут, собівартість реалізованих виробничих запасів, втрати від операційних курсових

- 12. Прибуток (збиток) від звичайної діяльності до оподаткування розраховують додаванням до операційного прибутку доходу від участі в

- 13. Прибуток (збиток) від звичайної діяльності після оподаткування розраховується як різниця між прибутком між прибутком від звичайної

- 14. Чистий прибуток повністю залишається в розпорядженні підприємства. Він розрахо-вується як алгебраїчна сума прибутку (збитку) від звичайної

- 15. В процесі аналізу приймають до уваги також прибутки від: продажу основних засобів і нематеріальних активів; надання

- 16. Аналіз фінансових результатів діяльності здійснюється шляхом застосування таких напрямів: а) горизонтальний аналіз; б) вертикальний аналіз; в)

- 17. 11.2. СИСТЕМА ДИРЕКТ-КОСТ ЯК МЕТОД АНАЛІЗУ ПРИБУТКУ Вперше система директ – кост була запрова-джена у США

- 18. Система директ-кост має такі особливості: поділ усіх витрат підприємства на постійні та змінні; собівартість планується й

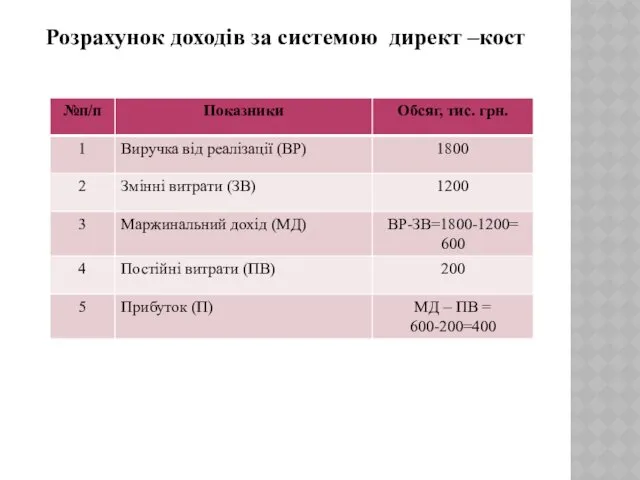

- 19. Розрахунок доходів за системою директ –кост

- 20. Маржинальний дохід називають валовим доходом, валовим прибутком, брутто-прибутком, сумою покриття, доданою вартістю. Маржинальний дохід – загальний

- 21. Нині використовують два види директ –косту: метод змінної собівартості або простий директ-кост; метод змінної та прямої

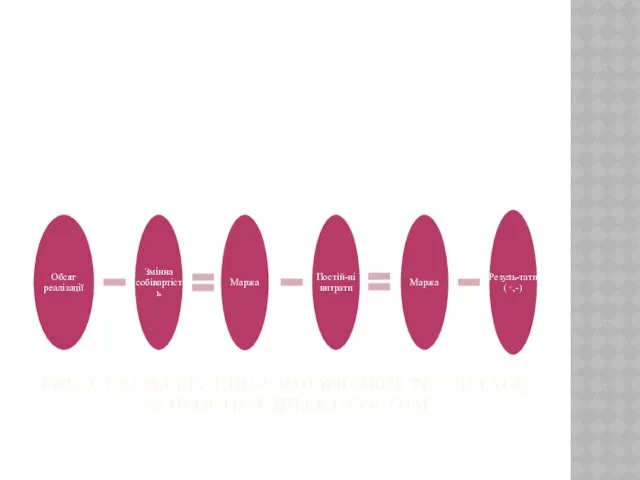

- 22. РИС. 1. СХЕМА ГЕНЕЗИСУ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ЗА ПРОСТИМ ДИРЕКТ-КОСТОМ

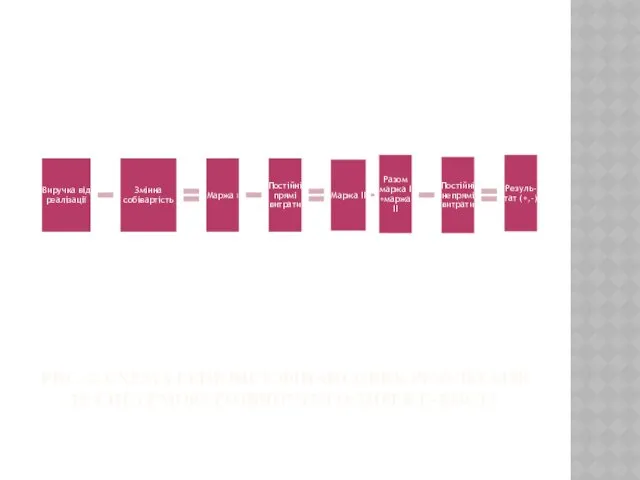

- 23. РИС. 2. СХЕМА ГЕНЕЗИСУ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ЗА СИСТЕМОЮ РОЗВИНУТОГО ДИРЕКТ -КОСТУ

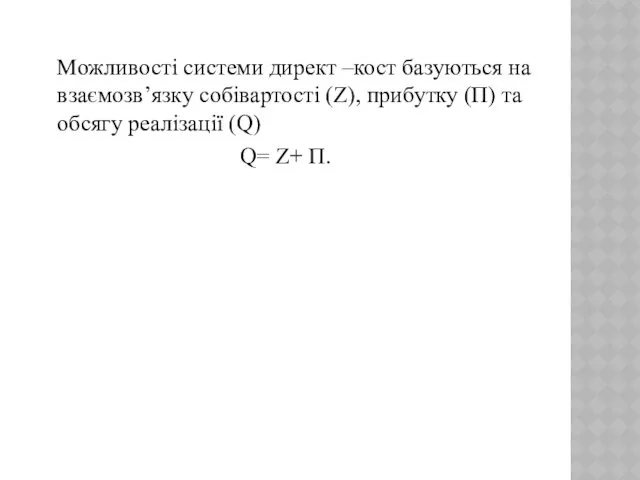

- 24. Можливості системи директ –кост базуються на взаємозв’язку собівартості (Z), прибутку (П) та обсягу реалізації (Q) Q=

- 25. 11.3. АНАЛІЗ ПРИБУТКУ ВІД РЕАЛІЗАЦІЇ. РОЗПОДІЛ ТА ВИКОРИСТАННЯ ПРИБУТКУ НА ПІДПРИЄМСТВІ Найважливішими завданнями аналізу прибутку є:

- 26. Прибуток від реалізації продукції (виконаних робіт, наданих послуг) – різниця між виручкою від реалізації продукції в

- 27. Найважливіші чинники, які впливають на величину прибутку: обсяг реалізації; структура й асортимент реалізованої продукції; ціна реалізації;

- 28. Вплив на прибуток обсягу реалізованої продукції розраховують за формулою: ±Q =П0К1- П0=П0 (К1-1), де К1 –

- 29. Вплив на прибуток змін у структурі та асортименті реалізованої продукції визначають за формулою: ± П стр.=

- 30. Вплив на прибуток відпускних цін на реалізовану продукцію розраховують за допомогою індексу цін: Ір= ∑p1q1 /∑p0q1.

- 31. Вплив на прибуток зміни собівартості реалізованої продукції розраховують: Іz= ∑z1q1 /∑z0q1. Звідси ±Пz = ∑z1q1- ∑z0q1.

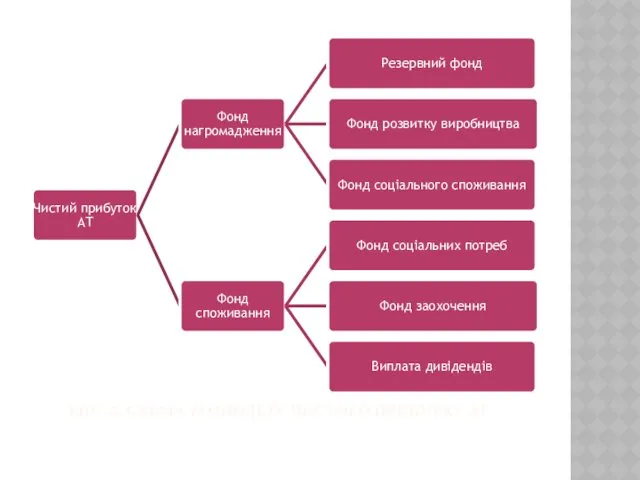

- 32. РИС. 2. СХЕМА РОЗПОДІЛУ ЧИСТОГО ПРИБУТКУ АТ

- 33. 11.4. АНАЛІЗ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА ТА РЕЗЕРВІВ ЗРОСТАННЯ ПРИБУТКУ Рентабельність (від німецького rentabel – дохідність, прибутковість) –

- 34. Завдання аналізу рентабельності підприємства: оцінювання ефективності діяльності підприємства в аналізованому періоді; оцінювання напрямків зміни рентабель-ності; досліджування

- 35. Оцінювання змін рентабельності регулюється зовнішніми або внутрішніми потребами. Зовнішня потреба стосується інвесторів.

- 36. До основних показників оцінювання рентабельності підприємства належать: рентабельність активів (майна); рентабельність сукупного капіталу; рентабельність власного капіталу;

- 37. Рентабельність активів – відношення обсягу чистого прибутку (ряд.220 ф.2) до валюти балансу (ряд. 380 ф.1). Цей

- 38. Рентабельність сукупного капіталу цікавить інвесторів. Її розраховують як відношення обсягу прибутку до оподаткування (ф.2. ряд.170) до

- 39. Рентабельність власного капіталу – відношення обсягу чистого прибутку (ф. 2 ряд 220) до розміру власного капіталу

- 40. Рентабельність продажу регулюється видом прибутку. В зв’язку з цим розрізняють: валову рентабельність реалізованої продукції, операційну рентабельність

- 41. Рентабельність виробництва розраховується як відношення прибутку (до оподаткування) до середньої вартості основних виробничих засобів плюс середня

- 43. Скачать презентацию

11.1. ЗАВДАННЯ, ІНФОРМАЦІЙНА БАЗА ТА ПОНЯТІЙНИЙ АПАРАТ АНАЛІЗУ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Прибуток -

11.1. ЗАВДАННЯ, ІНФОРМАЦІЙНА БАЗА ТА ПОНЯТІЙНИЙ АПАРАТ АНАЛІЗУ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Прибуток -

Абсолютний розмір прибутку залежить від:

а) підсумків фінансово-господарської діяльності;

б) виду діяльності;

в) напрямів

Абсолютний розмір прибутку залежить від:

а) підсумків фінансово-господарської діяльності;

б) виду діяльності;

в) напрямів

Фінансові результати (прибуток, рентабельність) формуються обсягом операційної, фінансової та інвестиційної діяльності.

Фінансові результати (прибуток, рентабельність) формуються обсягом операційної, фінансової та інвестиційної діяльності.

Прибуток виконує певні функції, найважливішими з яких є:

оцінювальна;

розподільча;

стимулююча.

Прибуток виконує певні функції, найважливішими з яких є:

оцінювальна;

розподільча;

стимулююча.

Найважливішими завданнями аналізу фінансових результатів є:

дослідження обсягу, складу та динаміки фінансових

Найважливішими завданнями аналізу фінансових результатів є:

дослідження обсягу, складу та динаміки фінансових

В процесі аналізу прибутку виокремлюють: валовий прибуток; загальна сума прибутку; прибуток

В процесі аналізу прибутку виокремлюють: валовий прибуток; загальна сума прибутку; прибуток

Загальний фінансовий результат формується залежно від видів діяльності, які поділяються на

Загальний фінансовий результат формується залежно від видів діяльності, які поділяються на

Валовий прибуток розраховується як різниця між чистою виручкою від реалізації та

Валовий прибуток розраховується як різниця між чистою виручкою від реалізації та

Операційний прибуток розраховують як різницю між сумою валового операційного прибутку й

Операційний прибуток розраховують як різницю між сумою валового операційного прибутку й

Операційні витрати включають адміністративні витрати, витрати на збут, собівартість реалізованих виробничих

Операційні витрати включають адміністративні витрати, витрати на збут, собівартість реалізованих виробничих

Прибуток (збиток) від звичайної діяльності до оподаткування розраховують додаванням до операційного

Прибуток (збиток) від звичайної діяльності до оподаткування розраховують додаванням до операційного

Прибуток (збиток) від звичайної діяльності після оподаткування розраховується як різниця між

Прибуток (збиток) від звичайної діяльності після оподаткування розраховується як різниця між

Чистий прибуток повністю залишається в розпорядженні підприємства. Він розрахо-вується як алгебраїчна

Чистий прибуток повністю залишається в розпорядженні підприємства. Він розрахо-вується як алгебраїчна

В процесі аналізу приймають до уваги також прибутки від:

продажу основних засобів

В процесі аналізу приймають до уваги також прибутки від:

продажу основних засобів

Аналіз фінансових результатів діяльності здійснюється шляхом застосування таких напрямів:

а) горизонтальний аналіз;

б)

Аналіз фінансових результатів діяльності здійснюється шляхом застосування таких напрямів:

а) горизонтальний аналіз;

б)

11.2. СИСТЕМА ДИРЕКТ-КОСТ ЯК МЕТОД АНАЛІЗУ ПРИБУТКУ

Вперше система директ – кост

11.2. СИСТЕМА ДИРЕКТ-КОСТ ЯК МЕТОД АНАЛІЗУ ПРИБУТКУ

Вперше система директ – кост

Система директ-кост має такі особливості:

поділ усіх витрат підприємства на постійні та

Система директ-кост має такі особливості:

поділ усіх витрат підприємства на постійні та

Розрахунок доходів за системою директ –кост

Розрахунок доходів за системою директ –кост

Маржинальний дохід називають валовим доходом, валовим прибутком, брутто-прибутком, сумою покриття, доданою

Маржинальний дохід називають валовим доходом, валовим прибутком, брутто-прибутком, сумою покриття, доданою

Нині використовують два види директ –косту:

метод змінної собівартості або простий директ-кост;

метод

Нині використовують два види директ –косту:

метод змінної собівартості або простий директ-кост;

метод

РИС. 1. СХЕМА ГЕНЕЗИСУ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ЗА ПРОСТИМ ДИРЕКТ-КОСТОМ

РИС. 1. СХЕМА ГЕНЕЗИСУ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ЗА ПРОСТИМ ДИРЕКТ-КОСТОМ

РИС. 2. СХЕМА ГЕНЕЗИСУ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ЗА СИСТЕМОЮ РОЗВИНУТОГО ДИРЕКТ -КОСТУ

РИС. 2. СХЕМА ГЕНЕЗИСУ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ЗА СИСТЕМОЮ РОЗВИНУТОГО ДИРЕКТ -КОСТУ

Можливості системи директ –кост базуються на взаємозв’язку собівартості (Z), прибутку (П)

Можливості системи директ –кост базуються на взаємозв’язку собівартості (Z), прибутку (П)

11.3. АНАЛІЗ ПРИБУТКУ ВІД РЕАЛІЗАЦІЇ. РОЗПОДІЛ ТА ВИКОРИСТАННЯ ПРИБУТКУ НА ПІДПРИЄМСТВІ

Найважливішими

11.3. АНАЛІЗ ПРИБУТКУ ВІД РЕАЛІЗАЦІЇ. РОЗПОДІЛ ТА ВИКОРИСТАННЯ ПРИБУТКУ НА ПІДПРИЄМСТВІ

Найважливішими

Прибуток від реалізації продукції (виконаних робіт, наданих послуг) – різниця між

Прибуток від реалізації продукції (виконаних робіт, наданих послуг) – різниця між

Найважливіші чинники, які впливають на величину прибутку:

обсяг реалізації;

структура й асортимент реалізованої

Найважливіші чинники, які впливають на величину прибутку:

обсяг реалізації;

структура й асортимент реалізованої

Вплив на прибуток обсягу реалізованої продукції розраховують за формулою:

±Q =П0К1-

Вплив на прибуток обсягу реалізованої продукції розраховують за формулою:

±Q =П0К1-

Вплив на прибуток змін у структурі та асортименті реалізованої продукції визначають

Вплив на прибуток змін у структурі та асортименті реалізованої продукції визначають

Вплив на прибуток відпускних цін на реалізовану продукцію розраховують за допомогою

Вплив на прибуток відпускних цін на реалізовану продукцію розраховують за допомогою

Вплив на прибуток зміни собівартості реалізованої продукції розраховують:

Іz= ∑z1q1 /∑z0q1. Звідси

Вплив на прибуток зміни собівартості реалізованої продукції розраховують:

Іz= ∑z1q1 /∑z0q1. Звідси

РИС. 2. СХЕМА РОЗПОДІЛУ ЧИСТОГО ПРИБУТКУ АТ

РИС. 2. СХЕМА РОЗПОДІЛУ ЧИСТОГО ПРИБУТКУ АТ

11.4. АНАЛІЗ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА ТА РЕЗЕРВІВ ЗРОСТАННЯ ПРИБУТКУ

Рентабельність (від німецького rentabel

11.4. АНАЛІЗ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА ТА РЕЗЕРВІВ ЗРОСТАННЯ ПРИБУТКУ

Рентабельність (від німецького rentabel

Завдання аналізу рентабельності підприємства:

оцінювання ефективності діяльності підприємства в аналізованому періоді;

оцінювання напрямків

Завдання аналізу рентабельності підприємства:

оцінювання ефективності діяльності підприємства в аналізованому періоді;

оцінювання напрямків

Оцінювання змін рентабельності регулюється зовнішніми або внутрішніми потребами. Зовнішня потреба стосується

Оцінювання змін рентабельності регулюється зовнішніми або внутрішніми потребами. Зовнішня потреба стосується

До основних показників оцінювання рентабельності підприємства належать:

рентабельність активів (майна);

рентабельність сукупного капіталу;

рентабельність

До основних показників оцінювання рентабельності підприємства належать:

рентабельність активів (майна);

рентабельність сукупного капіталу;

рентабельність

Рентабельність активів – відношення обсягу чистого прибутку (ряд.220 ф.2) до валюти

Рентабельність активів – відношення обсягу чистого прибутку (ряд.220 ф.2) до валюти

Рентабельність сукупного капіталу цікавить інвесторів. Її розраховують як відношення обсягу прибутку

Рентабельність сукупного капіталу цікавить інвесторів. Її розраховують як відношення обсягу прибутку

Рентабельність власного капіталу – відношення обсягу чистого прибутку (ф. 2 ряд

Рентабельність власного капіталу – відношення обсягу чистого прибутку (ф. 2 ряд

Рентабельність продажу регулюється видом прибутку. В зв’язку з цим розрізняють: валову

Рентабельність продажу регулюється видом прибутку. В зв’язку з цим розрізняють: валову

Рентабельність виробництва розраховується як відношення прибутку (до оподаткування) до середньої вартості

Рентабельність виробництва розраховується як відношення прибутку (до оподаткування) до середньої вартості

Лизинг – один из видов финансовых услуг

Лизинг – один из видов финансовых услуг Налогообложение. Классификация налогов

Налогообложение. Классификация налогов Бюджет для граждан

Бюджет для граждан Финансовая политика международных организаций и финансовых институтов

Финансовая политика международных организаций и финансовых институтов Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Существенность в аудите

Существенность в аудите Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2)

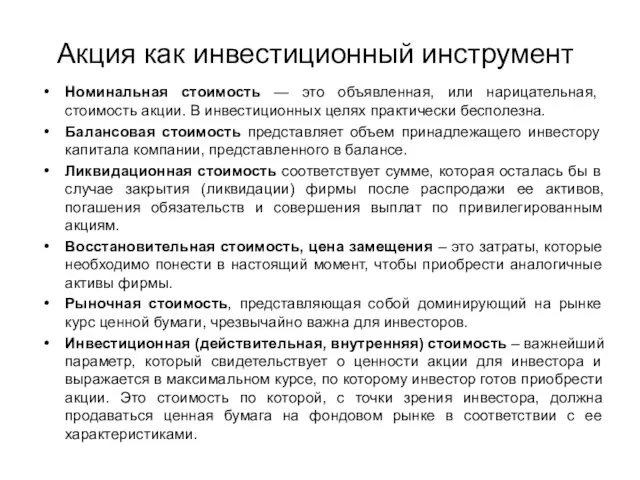

Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2) Акция как инвестиционный инструмент

Акция как инвестиционный инструмент Определение рыночной стоимости объекта недвижимости на примере одноэтажного бревенчатого дома

Определение рыночной стоимости объекта недвижимости на примере одноэтажного бревенчатого дома Понятие и назначение финансов

Понятие и назначение финансов Тема 2. Специальный налоговый режим для самозанятых граждан. Регистрация в качестве самозанятого

Тема 2. Специальный налоговый режим для самозанятых граждан. Регистрация в качестве самозанятого Банковские ресурсы: формирование и управление

Банковские ресурсы: формирование и управление Контрольно-кассовая машина. Работа и обслуживание

Контрольно-кассовая машина. Работа и обслуживание Венчурные фонды в России

Венчурные фонды в России Основы бизнес-планирования

Основы бизнес-планирования Оформление результатов выездной налоговой проверки. Лекция 5

Оформление результатов выездной налоговой проверки. Лекция 5 Оценка зданий и сооружений

Оценка зданий и сооружений Бухгалтерские услуги для бизнеса. Патентная система

Бухгалтерские услуги для бизнеса. Патентная система Банки и банковская система

Банки и банковская система Кредитная карта

Кредитная карта Страховой рынок Казахстана: современное состояние и перспективы развития

Страховой рынок Казахстана: современное состояние и перспективы развития Митний режим

Митний режим Классификация и содержание инвестиционных и инновационных рисков

Классификация и содержание инвестиционных и инновационных рисков Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 Различие между оценкой бизнеса в России и за рубежом

Различие между оценкой бизнеса в России и за рубежом Издержки и выручка предприятия

Издержки и выручка предприятия История денежной единицы России

История денежной единицы России Налоговая политика и налоговая система

Налоговая политика и налоговая система