- Существенность в аудите

Содержание

- 2. Понятие существенности определено Международным стандартом аудита 320 «Существенность при планировании и проведении аудита», введенным в действие

- 3. Концепция существенности существует как в бухгалтерском учете, так и в аудите. Существенность, или иногда говорят «материальность»

- 4. Уровень существенности - предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с

- 5. Аудитору следует принимать во внимание существенность при: - определении характера, сроков проведения и объема аудиторских процедур;

- 6. При разработке плана аудита аудитор устанавливает приемлемый уровень существенности с целью выявления существенных (с количественной точки

- 7. Как количественная характеристика таких обстоятельств выступает уровень существенности, то есть предельное значение искажений бухгалтерской отчетности, начиная

- 8. Методы оценки уровня существенности Уровень существенности определяется самостоятельно каждой аудиторской фирмой по своему профессиональному суждению. Единого

- 9. Этапы и шаги применения существенности при проведении аудита Этап планирования существенности 1. Предварительное суждение о существенности

- 10. К значимым статьям рекомендуется относить статьи, которые могут содержать ошибки, существенно влияющие на содержание отчетности. Признание

- 11. При определении общего уровня существенности аудиторская организация должна использовать наиболее важные показатели бухгалтерской (финансовой) отчетности, характеризующие

- 12. Методы расчета уровня существенности: Абсолютный - в качестве уровня существенности берется определенная сумма, которая по мнению

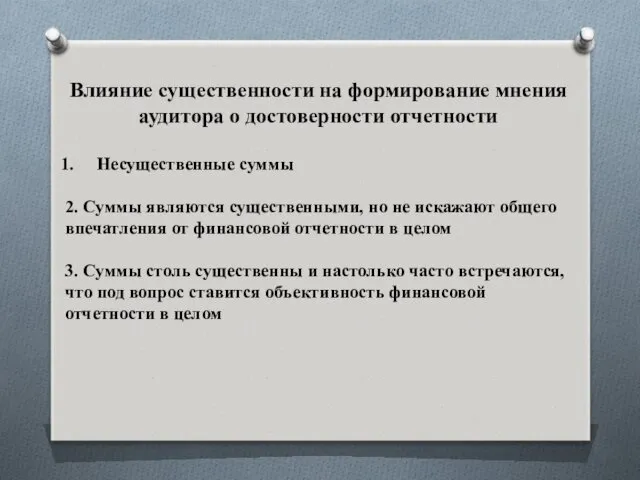

- 13. Влияние существенности на формирование мнения аудитора о достоверности отчетности Несущественные суммы 2. Суммы являются существенными, но

- 14. Влияние существенности на формирование мнения аудитора о достоверности отчетности 1. Несущественные суммы. Если в финансовой отчетности

- 15. Влияние существенности на формирование мнения аудитора о достоверности отчетности 2. Суммы являются существенными, но не искажают

- 16. Влияние существенности на формирование мнения аудитора о достоверности отчетности 3. Суммы столь существенны и настолько часто

- 18. Скачать презентацию

Понятие существенности определено Международным стандартом аудита 320 «Существенность при планировании

Понятие существенности определено Международным стандартом аудита 320 «Существенность при планировании

Концепция существенности существует как в бухгалтерском учете, так и в аудите.

Концепция существенности существует как в бухгалтерском учете, так и в аудите.

Уровень существенности - предельное значение ошибки бухгалтерской отчетности, начиная с которой

Уровень существенности - предельное значение ошибки бухгалтерской отчетности, начиная с которой

Аудитору следует принимать во внимание существенность при:

- определении характера, сроков

- определении характера, сроков

При разработке плана аудита аудитор устанавливает приемлемый уровень существенности с целью

При разработке плана аудита аудитор устанавливает приемлемый уровень существенности с целью

Как количественная характеристика таких обстоятельств выступает уровень существенности, то есть предельное

Как количественная характеристика таких обстоятельств выступает уровень существенности, то есть предельное

Методы оценки уровня существенности

Уровень существенности определяется самостоятельно каждой аудиторской фирмой

Методы оценки уровня существенности

Уровень существенности определяется самостоятельно каждой аудиторской фирмой

Этапы и шаги применения существенности при проведении аудита

Этап планирования существенности

1.

Этапы и шаги применения существенности при проведении аудита

Этап планирования существенности

1.

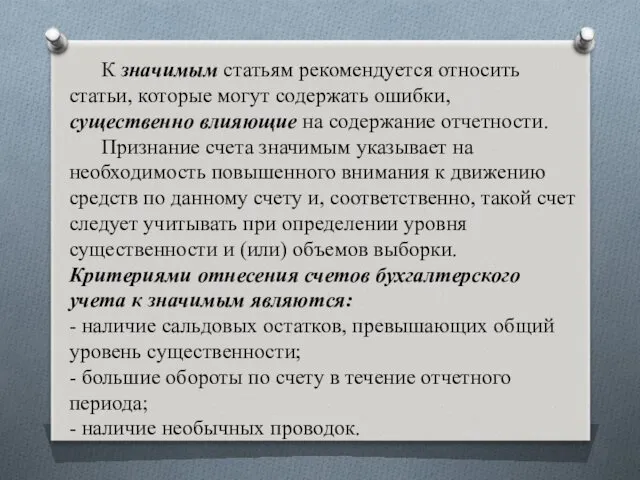

К значимым статьям рекомендуется относить статьи, которые могут содержать ошибки, существенно

К значимым статьям рекомендуется относить статьи, которые могут содержать ошибки, существенно

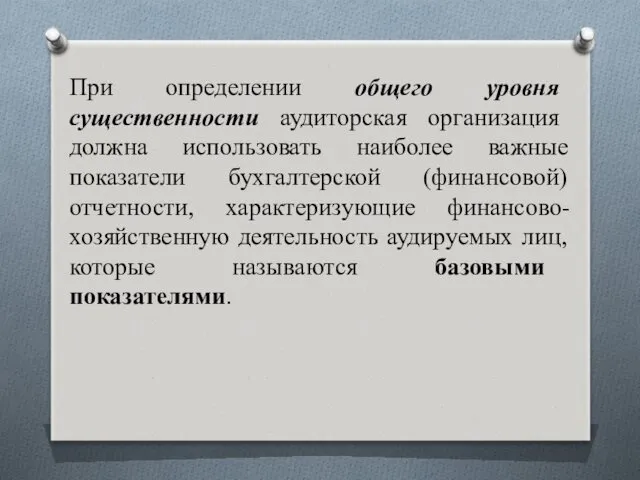

При определении общего уровня существенности аудиторская организация должна использовать наиболее важные

При определении общего уровня существенности аудиторская организация должна использовать наиболее важные

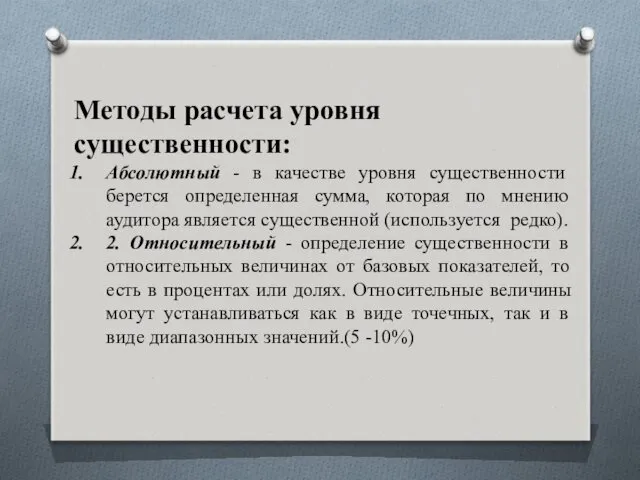

Методы расчета уровня существенности:

Абсолютный - в качестве уровня существенности берется определенная

Методы расчета уровня существенности:

Абсолютный - в качестве уровня существенности берется определенная

Влияние существенности на формирование мнения аудитора о достоверности отчетности

Несущественные суммы

2. Суммы

Влияние существенности на формирование мнения аудитора о достоверности отчетности

Несущественные суммы

2. Суммы

Влияние существенности на формирование мнения аудитора о достоверности отчетности

1. Несущественные суммы.

Влияние существенности на формирование мнения аудитора о достоверности отчетности

1. Несущественные суммы.

Влияние существенности на формирование мнения аудитора о достоверности отчетности

2. Суммы являются

Влияние существенности на формирование мнения аудитора о достоверности отчетности

2. Суммы являются

Влияние существенности на формирование мнения аудитора о достоверности отчетности

3. Суммы столь

Влияние существенности на формирование мнения аудитора о достоверности отчетности

3. Суммы столь

Краткий обзор контура Эльба - сервис онлайн-бухгалтерии

Краткий обзор контура Эльба - сервис онлайн-бухгалтерии Методологические основы принятия финансовых решений

Методологические основы принятия финансовых решений Экономическая основа возврата кредита

Экономическая основа возврата кредита Управление рентабельностью собственного капитала предприятия

Управление рентабельностью собственного капитала предприятия Основы организации финансовой работы в бюджетной организации

Основы организации финансовой работы в бюджетной организации Инвестиции. Капитальные вложения

Инвестиции. Капитальные вложения Учет движения основных средств и анализ эффективности их использования в СПК Овсянка

Учет движения основных средств и анализ эффективности их использования в СПК Овсянка Фінансова звітність підприємства. Інтерпретація та аналіз. (Тема 2)

Фінансова звітність підприємства. Інтерпретація та аналіз. (Тема 2) Отличия внутреннего аудита от внешнего

Отличия внутреннего аудита от внешнего Understanding Interest Rates. Ch 4 Money Banking Revised

Understanding Interest Rates. Ch 4 Money Banking Revised Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2)

Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2) Факторинг. Понятие, основные виды и функции

Факторинг. Понятие, основные виды и функции Оценка бизнеса

Оценка бизнеса Облік витрат на оплату праці ТДВ Хмельницькзалізобетон

Облік витрат на оплату праці ТДВ Хмельницькзалізобетон Содержание и механизм финансового менеджмента организации

Содержание и механизм финансового менеджмента организации Введение в Бухгалтерский учёт (для чайничков). Часть 2. Уставный капитал и обязательства фирмы

Введение в Бухгалтерский учёт (для чайничков). Часть 2. Уставный капитал и обязательства фирмы Странные налоги

Странные налоги Кредитование. Виды кредитов

Кредитование. Виды кредитов Сельская ипотека

Сельская ипотека Податковий контроль, як домінанта державного податковго менеджменту

Податковий контроль, як домінанта державного податковго менеджменту Кредитно-банковская система Волгоградской области

Кредитно-банковская система Волгоградской области Грошові надходження підприємств

Грошові надходження підприємств Актион Бухгалтерия. Изменения с 2024 года: как подготовиться заранее

Актион Бухгалтерия. Изменения с 2024 года: как подготовиться заранее Financial and Economic Analysis

Financial and Economic Analysis Рыночные риски банка

Рыночные риски банка Система налогообложения

Система налогообложения Фінансова звітність як інформаційна база фінансового аналізу

Фінансова звітність як інформаційна база фінансового аналізу Анализ портфеля акций

Анализ портфеля акций