- Фінансова звітність підприємства. Інтерпретація та аналіз. (Тема 2)

Содержание

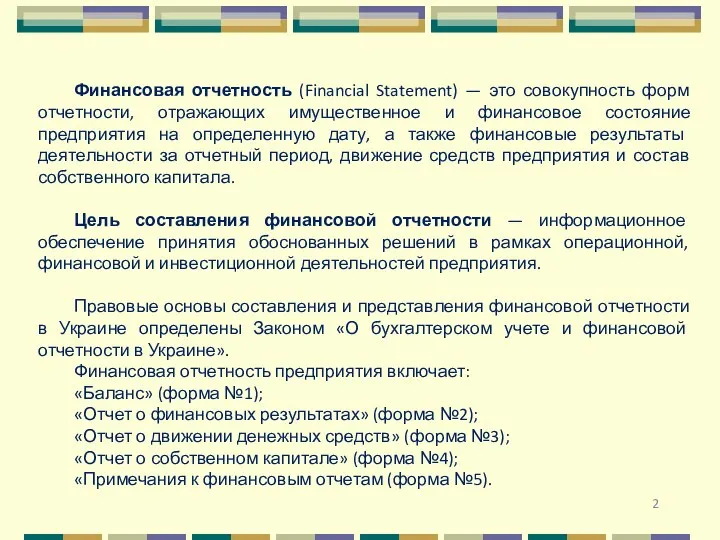

- 2. Финансовая отчетность (Financial Statement) — это совокупность форм отчетности, отражающих имущественное и финансовое состояние предприятия на

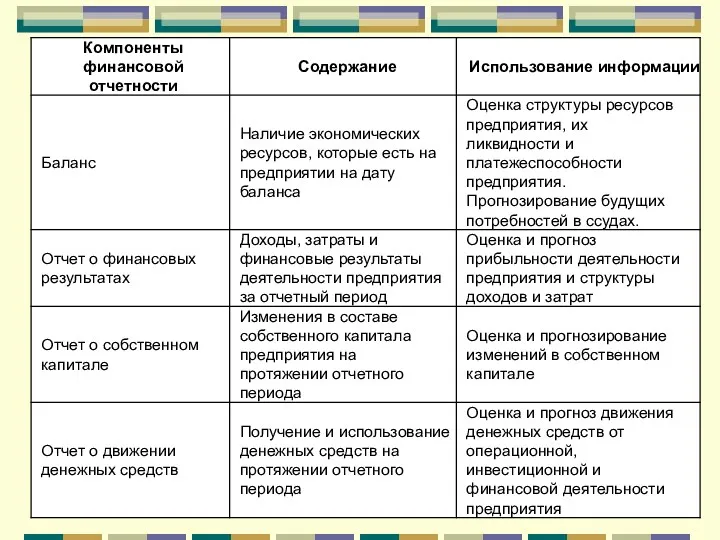

- 3. Структура финансового менеджмента

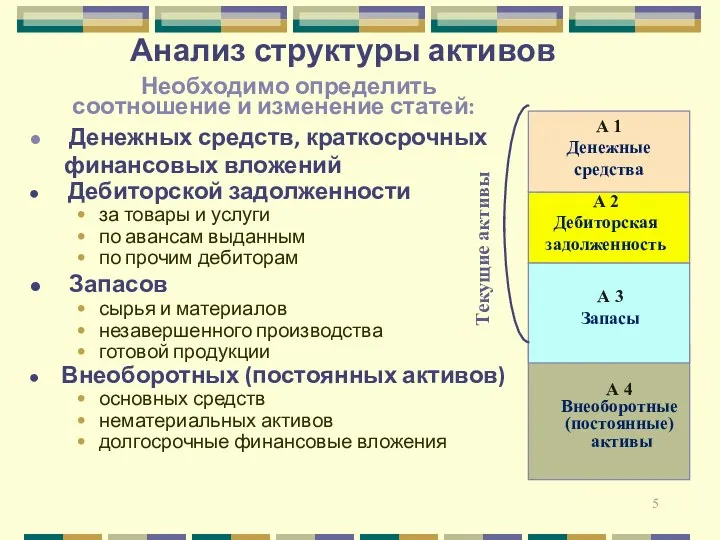

- 5. Анализ структуры активов Необходимо определить соотношение и изменение статей: Денежных средств, краткосрочных финансовых вложений Дебиторской задолженности

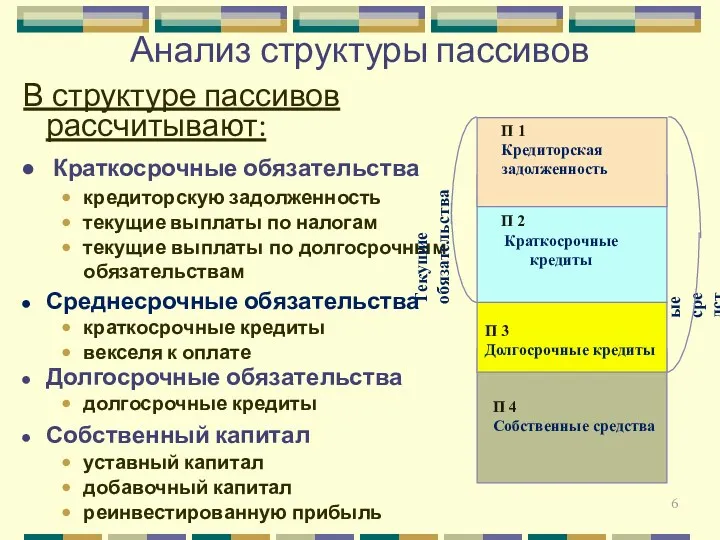

- 6. Анализ структуры пассивов В структуре пассивов рассчитывают: Краткосрочные обязательства кредиторскую задолженность текущие выплаты по налогам текущие

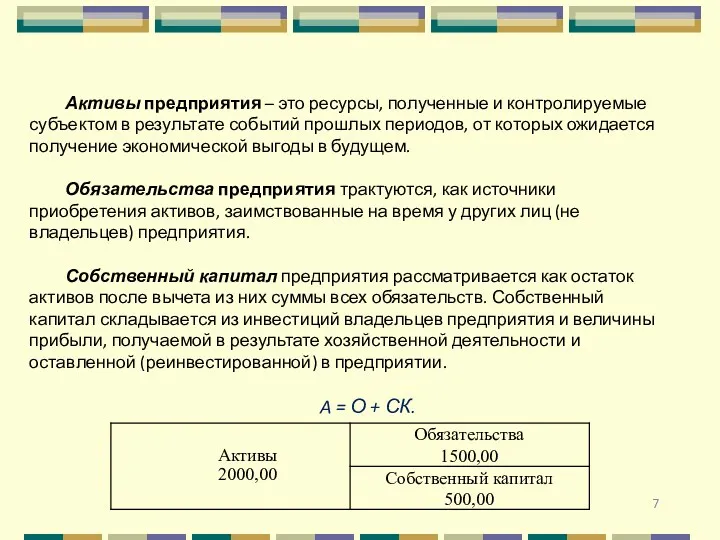

- 7. Активы предприятия – это ресурсы, полученные и контролируемые субъектом в результате событий прошлых периодов, от которых

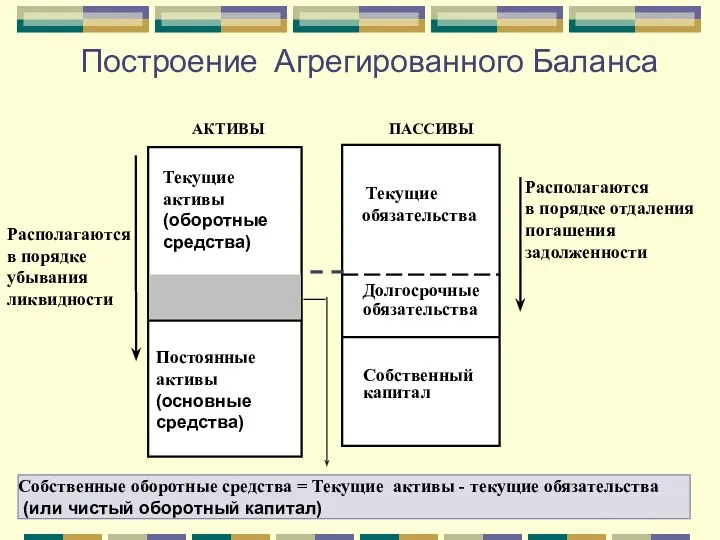

- 8. Построение Агрегированного Баланса

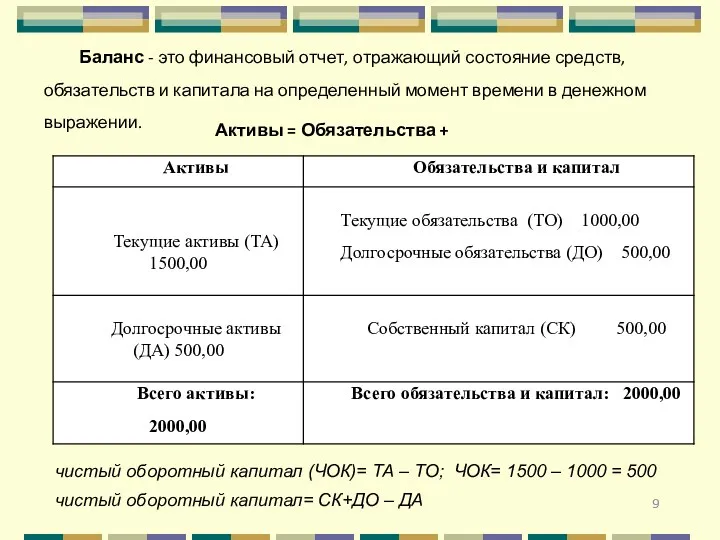

- 9. Баланс - это финансовый отчет, отражающий состояние средств, обязательств и капитала на определенный момент времени в

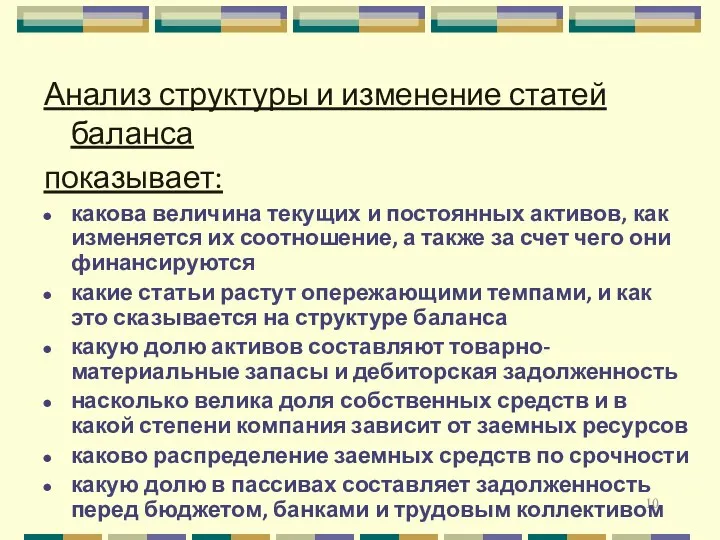

- 10. Анализ структуры и изменение статей баланса показывает: какова величина текущих и постоянных активов, как изменяется их

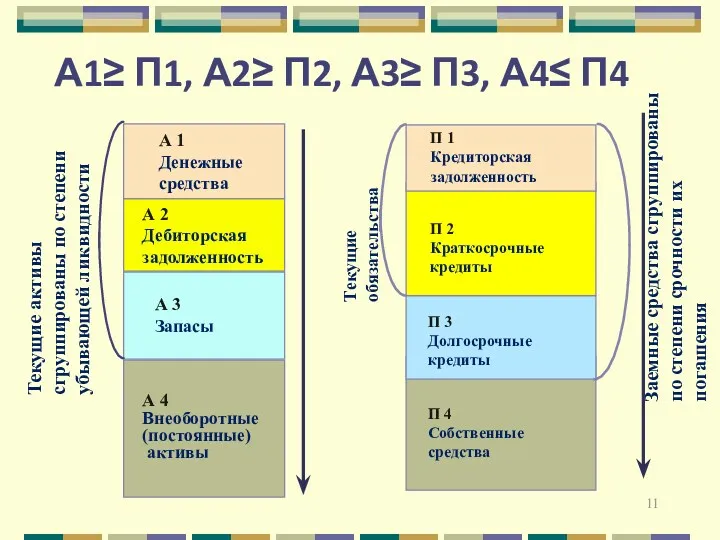

- 11. А1≥ П1, А2≥ П2, А3≥ П3, А4≤ П4 А 1 Денежные средства А 3 Запасы А

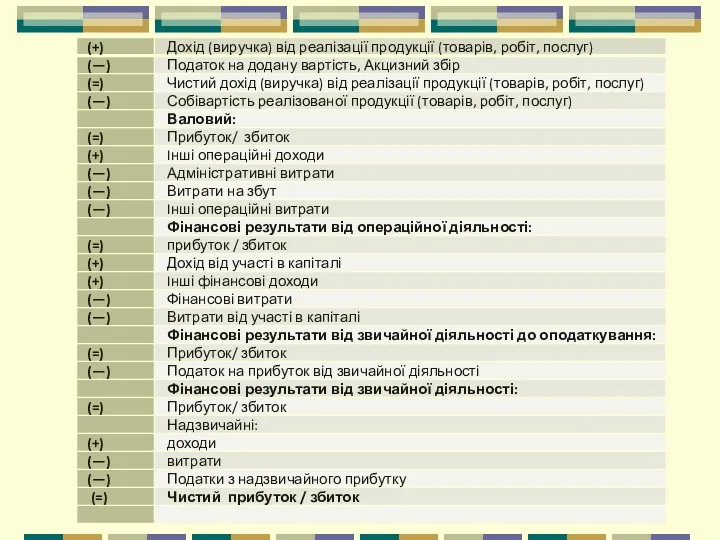

- 12. Построение отчета о финансовых результатах и его связь с балансом (в агрегированной форме) ñîáñòâåííîãî Выручка от

- 14. Основное назначение отчета о финансовых результатах — определение финансового результата деятельности предприятия за период между двумя

- 15. Финансовый анализ — это совокупность методов сбора, обработки и использования информации о хозяйственной деятельности предприятия для

- 16. Этапы и содержание финансового анализа Выявление узких мест и резервов 5. Выработка рекомендации

- 17. Анализ отчетности дает возможность оценить: имущественное и финансовое состояние предприятия; его способность выполнять обязательства перед контрагентами;

- 18. Методы анализа финансовой отчетности: изучение показателей баланса и отчета о финансовых результатах; горизонтальный анализ; вертикальный анализ;

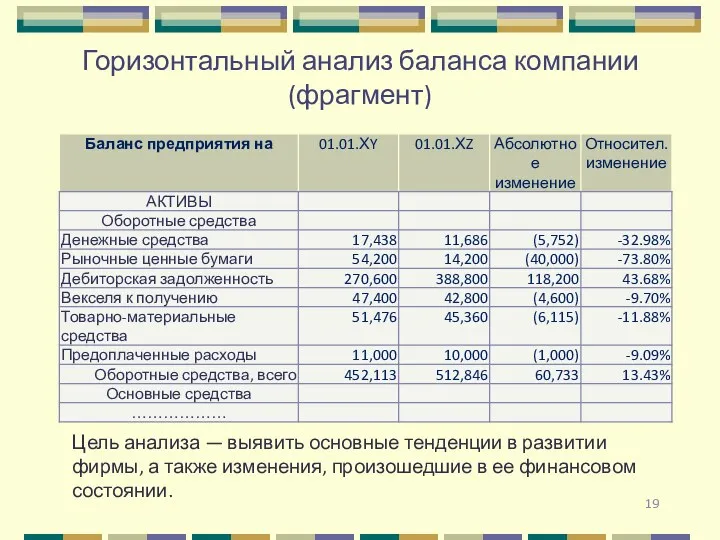

- 19. Горизонтальный анализ баланса компании (фрагмент) Цель анализа — выявить основные тенденции в развитии фирмы, а также

- 20. Вертикальный анализ баланса компании (фрагмент) Цель анализа – определение структурных изменений, произошедших в активах, источниках финансирования,

- 21. Сравнительный анализ — это сопоставление финансовых показателей предприятия с аналогичными показателями за прошедшие периоды, с соответствующими

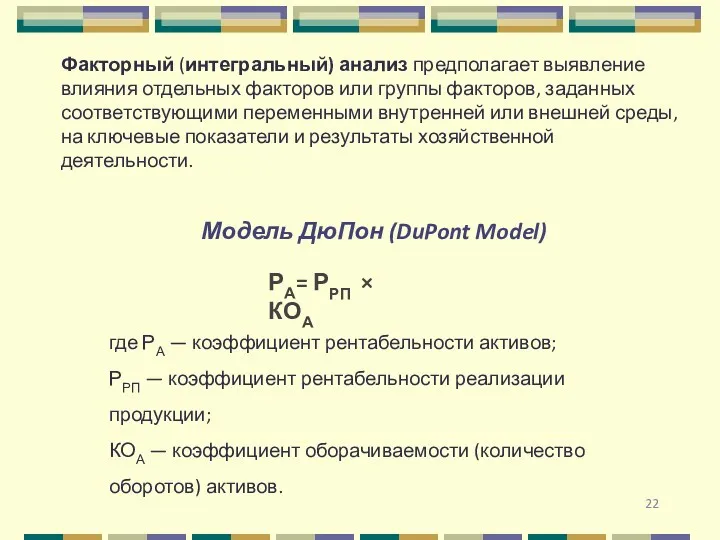

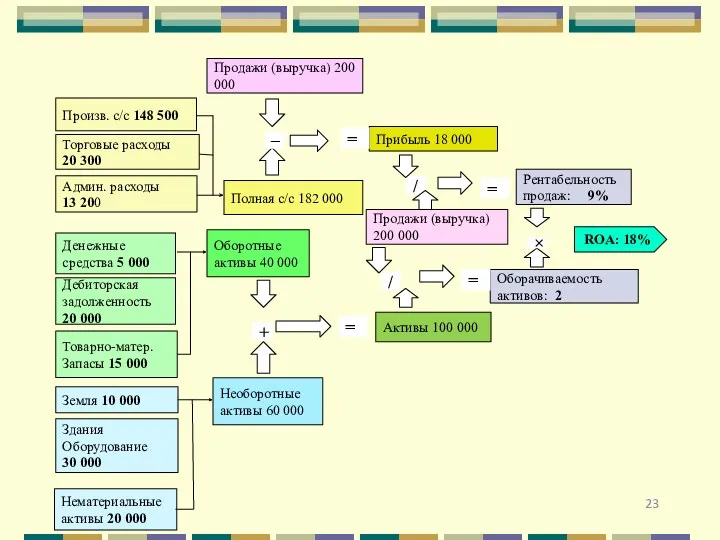

- 22. Модель ДюПон (DuPont Model) РА= РРП × КОА где РА — коэффициент рентабельности активов; РРП —

- 24. Система SWOT-анализа [SWOT-analysis] финансовой деятельности. S — Strehgths (сильные стороны предприятия); W — Weaknesses (слабые стороны

- 26. Механизм движения денежного потока через предприятие ПРЕДПРИЯТИЕ Потребители Заимодавцы Налоговые управления Поставщики Персонал Резерв денежных средств

- 27. Денежный поток (cash flow–CF) — это распределенное во времени движение денежных средств, возникающее в результате хозяйственной

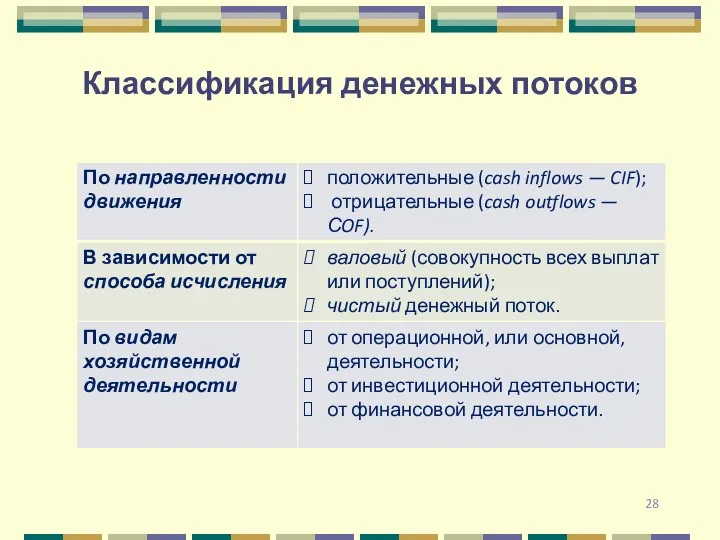

- 28. Классификация денежных потоков

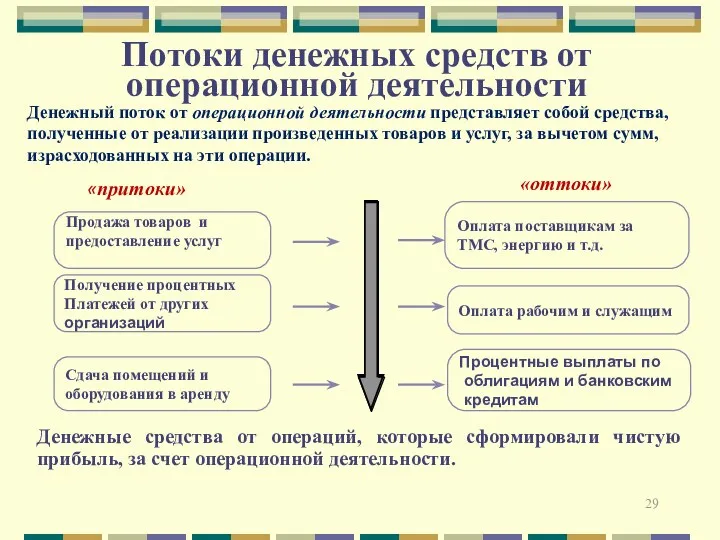

- 29. Потоки денежных средств от операционной деятельности Денежные средства от операций, которые сформировали чистую прибыль, за счет

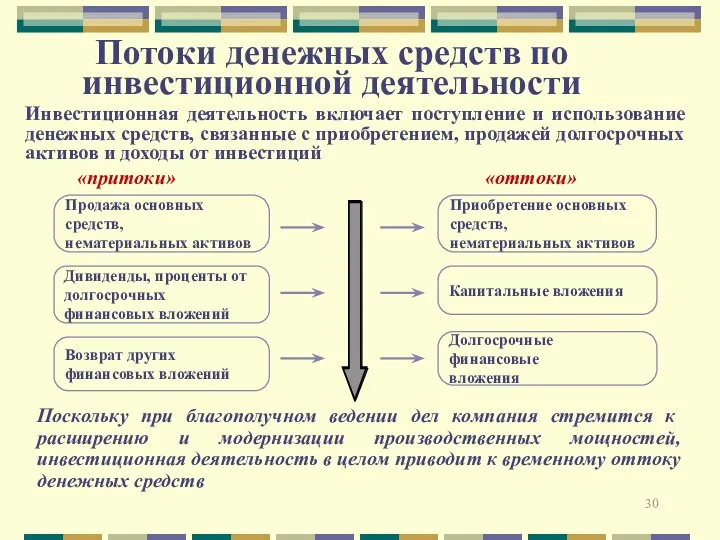

- 30. Потоки денежных средств по инвестиционной деятельности Поскольку при благополучном ведении дел компания стремится к расширению и

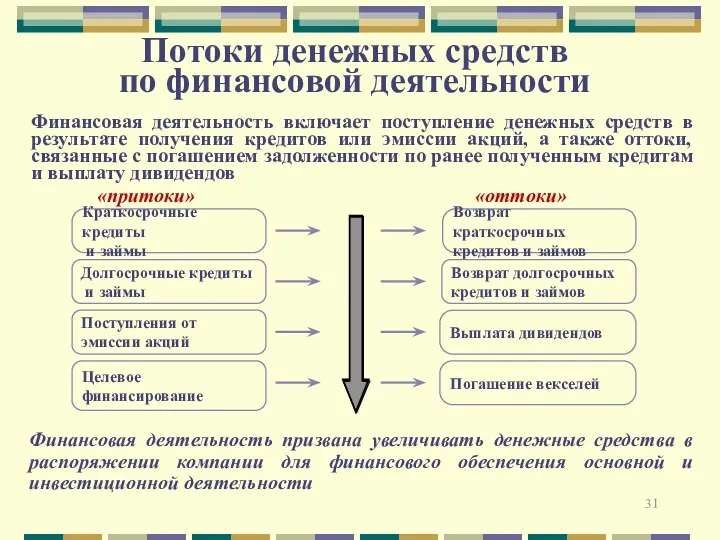

- 31. Потоки денежных средств по финансовой деятельности Финансовая деятельность включает поступление денежных средств в результате получения кредитов

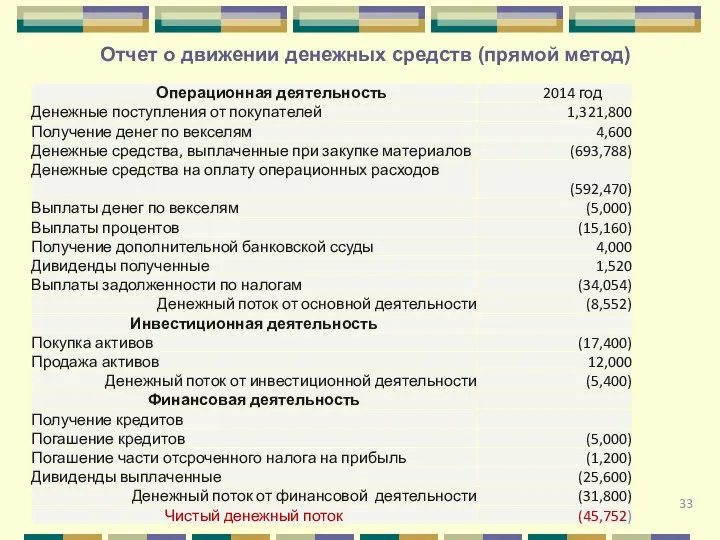

- 33. Отчет о движении денежных средств (прямой метод)

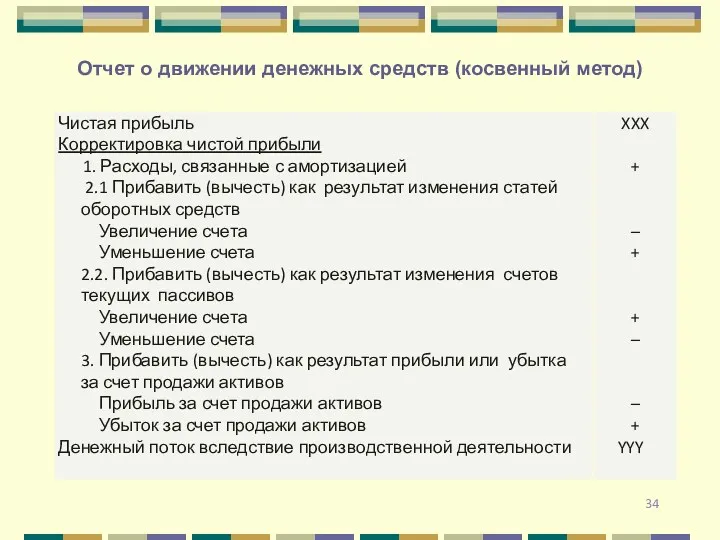

- 34. Отчет о движении денежных средств (косвенный метод)

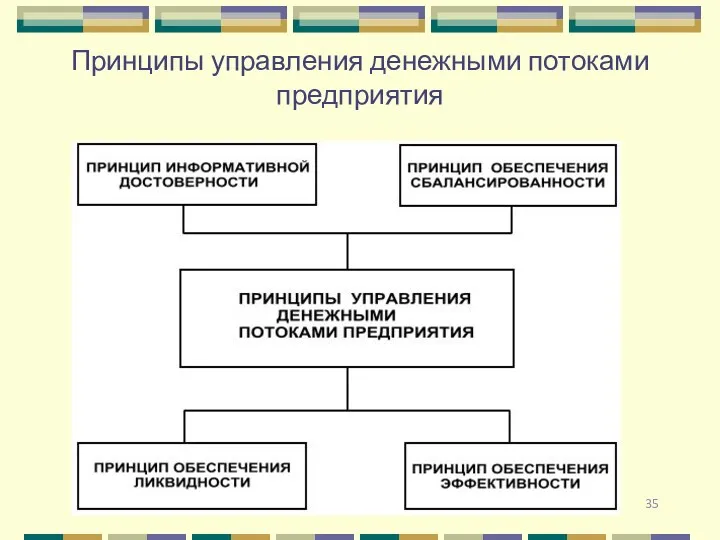

- 35. Принципы управления денежными потоками предприятия

- 37. Скачать презентацию

Финансовая отчетность (Financial Statement) — это совокупность форм отчетности, отражающих имущественное

Структура финансового менеджмента

Структура финансового менеджмента

Анализ структуры активов

Необходимо определить соотношение и изменение статей:

Денежных средств, краткосрочных

Анализ структуры активов

Необходимо определить соотношение и изменение статей:

Денежных средств, краткосрочных

Анализ структуры пассивов

В структуре пассивов рассчитывают:

Краткосрочные обязательства

кредиторскую задолженность

текущие выплаты по

Анализ структуры пассивов

В структуре пассивов рассчитывают:

Краткосрочные обязательства

кредиторскую задолженность

текущие выплаты по

Активы предприятия – это ресурсы, полученные и контролируемые субъектом в результате

Активы предприятия – это ресурсы, полученные и контролируемые субъектом в результате

Построение Агрегированного Баланса

Построение Агрегированного Баланса

Баланс - это финансовый отчет, отражающий состояние средств, обязательств и капитала

Баланс - это финансовый отчет, отражающий состояние средств, обязательств и капитала

Анализ структуры и изменение статей баланса

показывает:

какова величина текущих и постоянных

Анализ структуры и изменение статей баланса

показывает:

какова величина текущих и постоянных

А1≥ П1, А2≥ П2, А3≥ П3, А4≤ П4

А 1

Денежные

средства

А 3

Запасы

А

А1≥ П1, А2≥ П2, А3≥ П3, А4≤ П4

А 1

Денежные

средства

А 3

Запасы

А

Построение отчета о финансовых результатах и его связь с балансом (в

Построение отчета о финансовых результатах и его связь с балансом (в

Основное назначение отчета о финансовых результатах — определение финансового результата деятельности

Основное назначение отчета о финансовых результатах — определение финансового результата деятельности

Финансовый анализ — это совокупность методов сбора, обработки и использования информации

Финансовый анализ — это совокупность методов сбора, обработки и использования информации

Этапы и содержание финансового анализа

Выявление узких мест

и резервов

5. Выработка

рекомендации

Этапы и содержание финансового анализа

Выявление узких мест

и резервов

5. Выработка

рекомендации

Анализ отчетности дает возможность оценить:

имущественное и финансовое состояние предприятия;

его способность выполнять

Анализ отчетности дает возможность оценить:

имущественное и финансовое состояние предприятия;

его способность выполнять

Методы анализа финансовой отчетности:

изучение показателей баланса и отчета о финансовых результатах;

горизонтальный

Методы анализа финансовой отчетности:

изучение показателей баланса и отчета о финансовых результатах;

горизонтальный

Горизонтальный анализ баланса компании (фрагмент)

Цель анализа — выявить основные тенденции в

Горизонтальный анализ баланса компании (фрагмент)

Цель анализа — выявить основные тенденции в

Вертикальный анализ баланса компании (фрагмент)

Цель анализа – определение структурных изменений, произошедших

Вертикальный анализ баланса компании (фрагмент)

Цель анализа – определение структурных изменений, произошедших

Сравнительный анализ — это сопоставление финансовых показателей предприятия с аналогичными показателями

Сравнительный анализ — это сопоставление финансовых показателей предприятия с аналогичными показателями

Модель ДюПон (DuPont Model)

РА= РРП × КОА

где РА — коэффициент рентабельности

Модель ДюПон (DuPont Model)

РА= РРП × КОА

где РА — коэффициент рентабельности

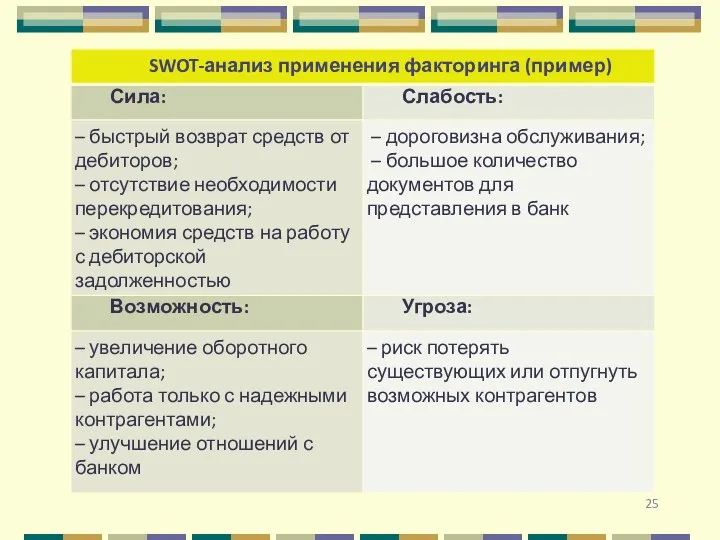

![Система SWOT-анализа [SWOT-analysis] финансовой деятельности. S — Strehgths (сильные стороны](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/345497/slide-23.jpg)

Система SWOT-анализа [SWOT-analysis] финансовой деятельности.

S — Strehgths (сильные стороны предприятия);

Система SWOT-анализа [SWOT-analysis] финансовой деятельности.

S — Strehgths (сильные стороны предприятия);

Механизм движения денежного потока через предприятие

ПРЕДПРИЯТИЕ

Потребители

Заимодавцы

Налоговые

управления

Поставщики

Персонал

Резерв

денежных

средств

Владельцы

Капитал

Дивиденды

Займы

Погашение + проценты

Механизм движения денежного потока через предприятие

ПРЕДПРИЯТИЕ

Потребители

Заимодавцы

Налоговые

управления

Поставщики

Персонал

Резерв

денежных

средств

Владельцы

Капитал

Дивиденды

Займы

Погашение + проценты

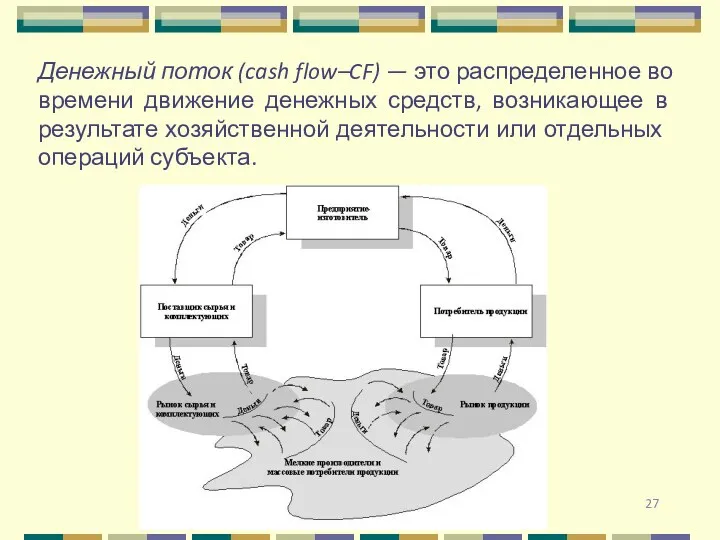

Денежный поток (cash flow–CF) — это распределенное во времени движение денежных

Денежный поток (cash flow–CF) — это распределенное во времени движение денежных

Классификация денежных потоков

Классификация денежных потоков

Потоки денежных средств от операционной деятельности

Денежные средства от операций, которые сформировали

Потоки денежных средств от операционной деятельности

Денежные средства от операций, которые сформировали

Потоки денежных средств по инвестиционной деятельности

Поскольку при благополучном ведении дел компания

Потоки денежных средств по инвестиционной деятельности

Поскольку при благополучном ведении дел компания

Потоки денежных средств

по финансовой деятельности

Финансовая деятельность включает поступление денежных средств

Потоки денежных средств

по финансовой деятельности

Финансовая деятельность включает поступление денежных средств

Отчет о движении денежных средств (прямой метод)

Отчет о движении денежных средств (прямой метод)

Отчет о движении денежных средств (косвенный метод)

Отчет о движении денежных средств (косвенный метод)

Принципы управления денежными потоками предприятия

Принципы управления денежными потоками предприятия

Правовое регулирование банковской деятельности и банковского кредита. (Тема 10)

Правовое регулирование банковской деятельности и банковского кредита. (Тема 10) Ұзақ мерзімді міндеттемелер есебін және оны талдаудың жетілдіру жолдары және

Ұзақ мерзімді міндеттемелер есебін және оны талдаудың жетілдіру жолдары және Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских

Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских Страхование гражданско-правовой ответственности

Страхование гражданско-правовой ответственности Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Слагаемые мастерства. Чем определяется размер зарплаты

Слагаемые мастерства. Чем определяется размер зарплаты IPO (Initial Public Offering)

IPO (Initial Public Offering) Налоговый паспорт субъекта РФ

Налоговый паспорт субъекта РФ Отчет об исполнении бюджета муниципального района. Стерлитамакский район Республики Башкортоста

Отчет об исполнении бюджета муниципального района. Стерлитамакский район Республики Башкортоста Аудиторская проверка материально-производственных запасов

Аудиторская проверка материально-производственных запасов Предмет, содержание и задачи финансов, налогов и налогообложения

Предмет, содержание и задачи финансов, налогов и налогообложения О механизмах предоставления субсидий в области растениеводства Пермского края

О механизмах предоставления субсидий в области растениеводства Пермского края Организация проведения инвентаризации. Тема 2.1

Организация проведения инвентаризации. Тема 2.1 Обучающий курс по продукту кредитная карта 100 дней без %. Альфа-Банк

Обучающий курс по продукту кредитная карта 100 дней без %. Альфа-Банк Формы и системы оплаты труда

Формы и системы оплаты труда Суб’єкти та об’єкти біржової торгівлі. Біржові угоди

Суб’єкти та об’єкти біржової торгівлі. Біржові угоди Налоговые каникулы для самозанятых граждан

Налоговые каникулы для самозанятых граждан Теория бухгалтерского учета (тема 3)

Теория бухгалтерского учета (тема 3) Фьючерсные стратегии

Фьючерсные стратегии Себестоимость продукции

Себестоимость продукции Особенности работы кассира с инкассато

Особенности работы кассира с инкассато Обязательное социальное страхование – защита работающего населения!

Обязательное социальное страхование – защита работающего населения! Қазіргі кәсіпорын құрылымының нарықтық бағытталуы

Қазіргі кәсіпорын құрылымының нарықтық бағытталуы Қаржы құқығының ұғымы, пәні мен жүйесі

Қаржы құқығының ұғымы, пәні мен жүйесі Видатковий касовий ордер

Видатковий касовий ордер Поддержка научной, научно-технической и инновационной деятельности в наукограде Кольцово

Поддержка научной, научно-технической и инновационной деятельности в наукограде Кольцово Бухгалтерский учет образовательных услуг

Бухгалтерский учет образовательных услуг План счетов бухгалтерского учёта (тема 3.3)

План счетов бухгалтерского учёта (тема 3.3)