- Теория бухгалтерского учета (тема 3)

Содержание

- 2. П Л А Н Балансовый метод отражения информации. Структура и строение баланса Синтетические и аналитические счета.

- 3. 1. Балансовый метод отражения информации Имущество или активы организации и ее обязательства непрерывно участвуют в сфере

- 4. Отличительные черты балансового обобщения информации: двойственный характер описания реальных объектов; уравненность показателей; синтетический, т.е. обобщенный характер

- 5. Структура и строение бухгалтерского баланса Бухгалтерский баланс – важнейший источник информации о финансовом положении организации за

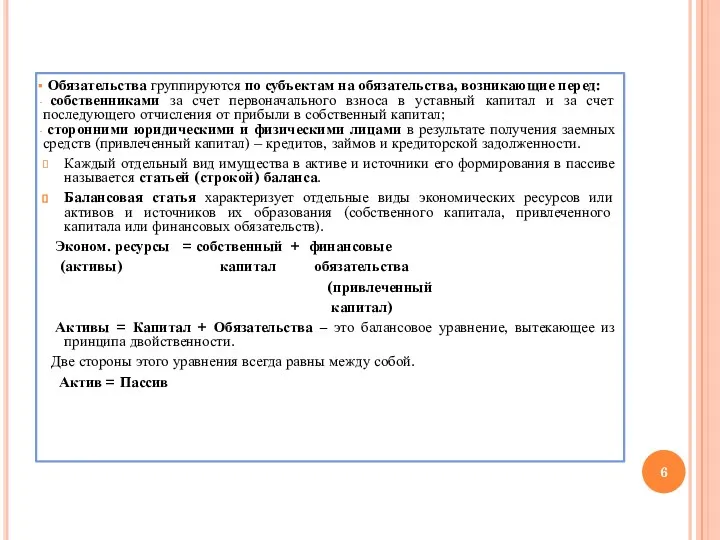

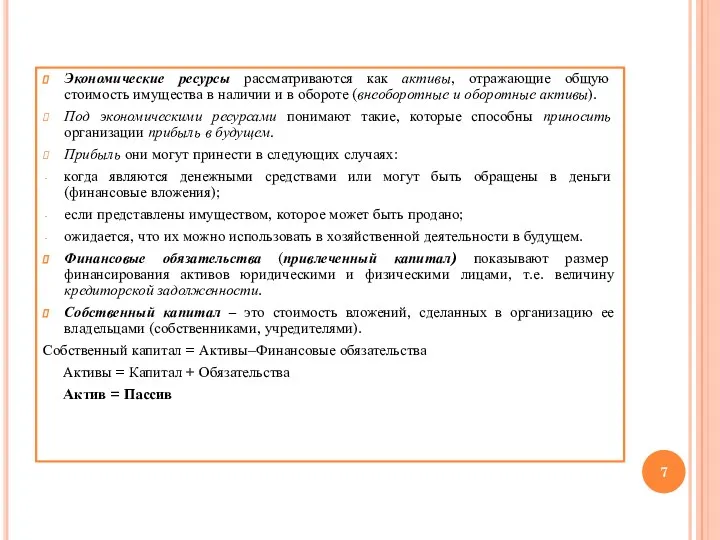

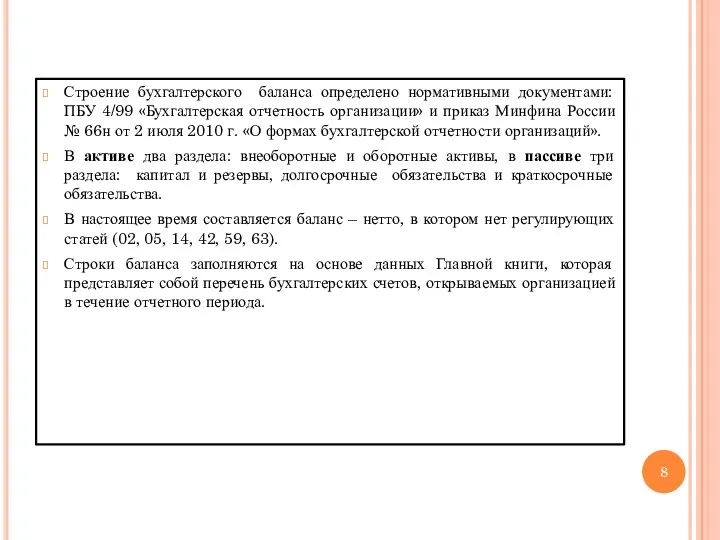

- 6. Обязательства группируются по субъектам на обязательства, возникающие перед: собственниками за счет первоначального взноса в уставный капитал

- 7. Экономические ресурсы рассматриваются как активы, отражающие общую стоимость имущества в наличии и в обороте (внеоборотные и

- 8. Строение бухгалтерского баланса определено нормативными документами: ПБУ 4/99 «Бухгалтерская отчетность организации» и приказ Минфина России №

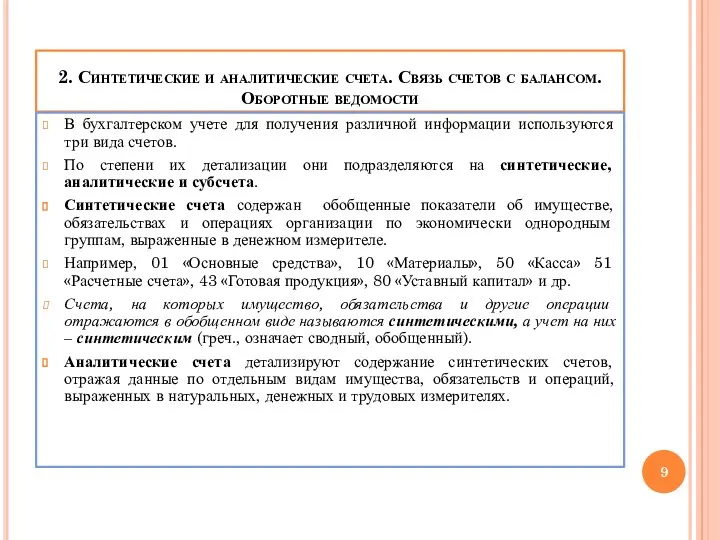

- 9. 2. Синтетические и аналитические счета. Связь счетов с балансом. Оборотные ведомости В бухгалтерском учете для получения

- 10. Например, по счету 41 «Товары» надо знать не только общее количество товаров, но и конкретно наличие

- 11. Субсчета синтетического учета, являясь промежуточными счетами между синтетическими и аналитическими, предназначены для дополнительной группировки аналитических счетов

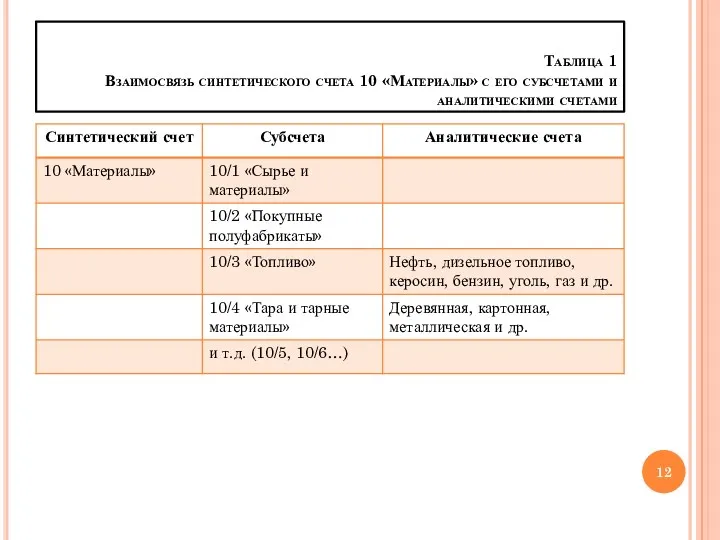

- 12. Таблица 1 Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими счетами

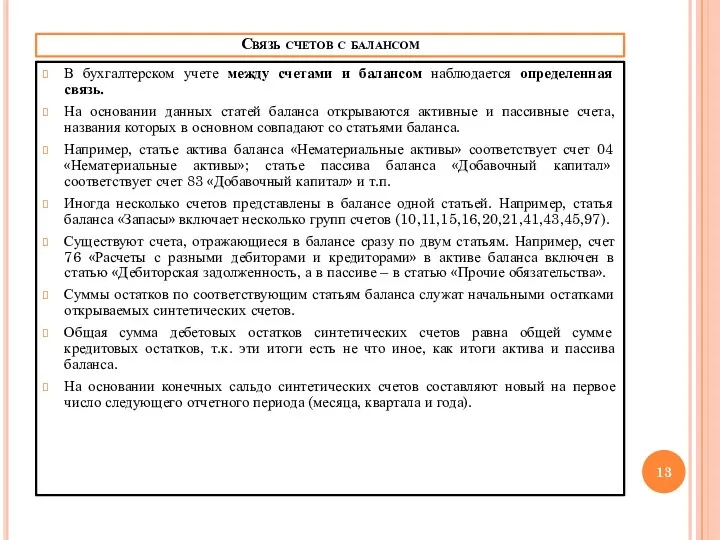

- 13. Связь счетов с балансом В бухгалтерском учете между счетами и балансом наблюдается определенная связь. На основании

- 14. Между счетами и балансом имеется и отличие, которое состоит в том, что на бухгалтерских счетах отражаются

- 15. Для забалансовых счетов характерны односторонние записи: только по дебету (увеличение) или только по кредиту (уменьшение). Они

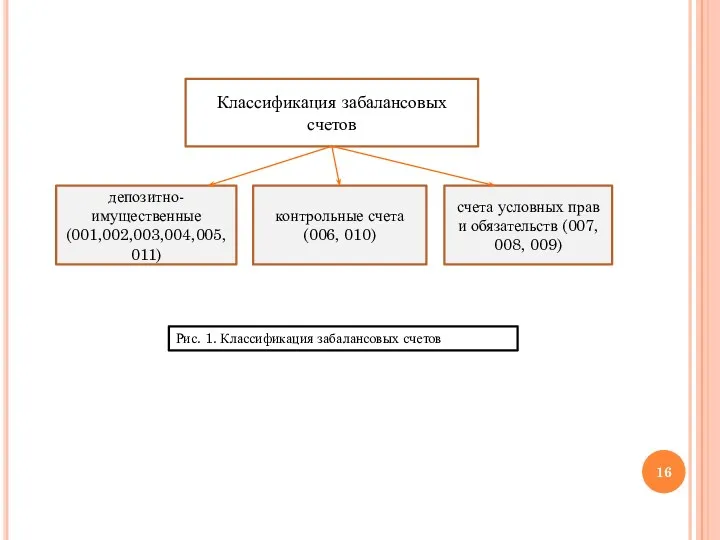

- 16. Классификация забалансовых счетов депозитно-имущественные (001,002,003,004,005,011) контрольные счета (006, 010) счета условных прав и обязательств (007, 008,

- 17. Хозяйственные операции записываются на синтетических и аналитических счетах В конце месяца записи по счетам суммируются для

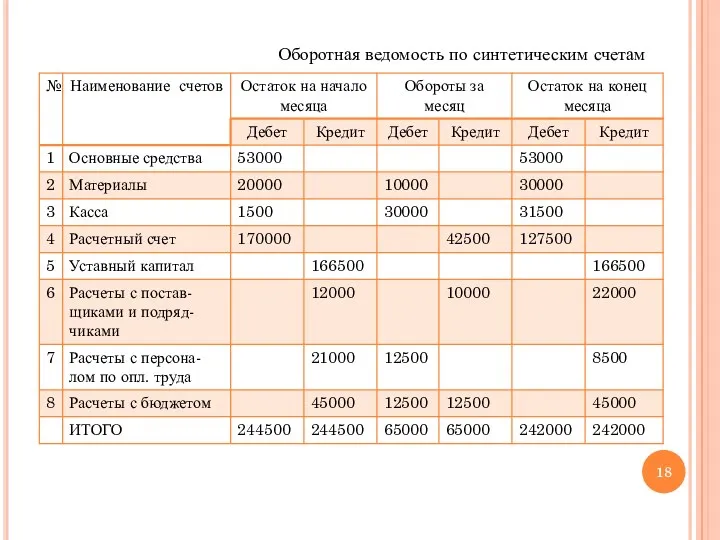

- 18. Оборотная ведомость по синтетическим счетам

- 19. Правильность записей в оборотной ведомости по синтетическим счетам проверяется с помощью трех равенств: 1) начальных остатков

- 20. 3) Конечный остаток по дебету и кредиту: С2д = С2к. Это равенство есть следствие равенства итогов

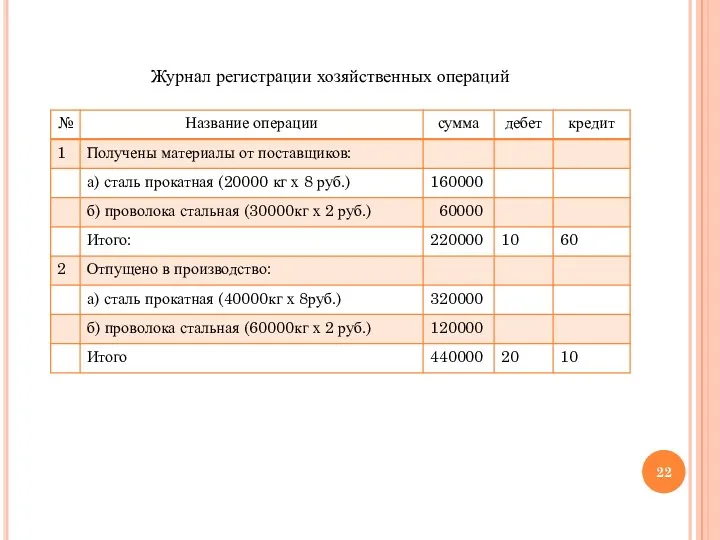

- 21. Задание: откройте аналитические счета и отразите хозяйственные операции. Подсчитайте обороты и остатки. Составьте оборотную ведомость. Счет

- 22. Журнал регистрации хозяйственных операций

- 23. Счет 10 «Материалы» (Синтетический счет)

- 24. Аналитические счета: Счет 10 «Сталь прокатная»

- 25. Счет 10 «Проволока стальная»

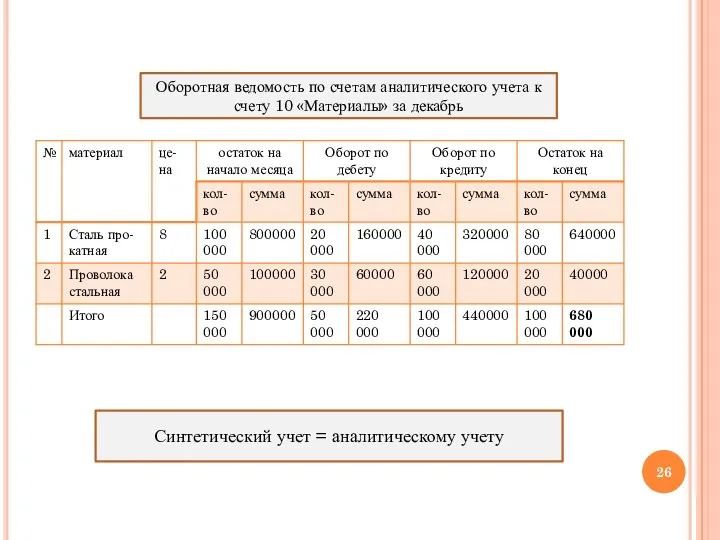

- 26. Оборотная ведомость по счетам аналитического учета к счету 10 «Материалы» за декабрь Синтетический учет = аналитическому

- 27. 3. Влияние хозяйственных операций на изменение частей актива и пассива баланса Каждая хозяйственная операция вызывает изменение

- 28. Пример: с расчетного счета в кассу для выдачи заработной платы поступили наличные деньги в сумме 50000руб.

- 29. Пример: прибыль, оставшаяся в распоряжении организации в сумме 60000 руб. направляется на увеличение резервного капитала. Здесь

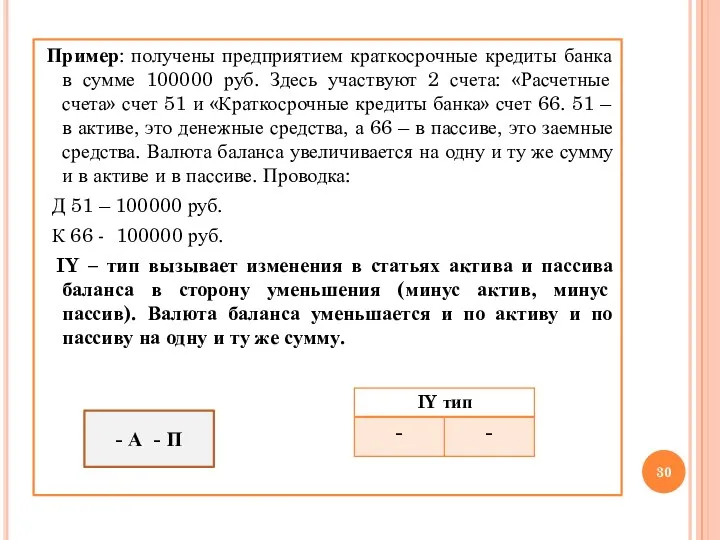

- 30. Пример: получены предприятием краткосрочные кредиты банка в сумме 100000 руб. Здесь участвуют 2 счета: «Расчетные счета»

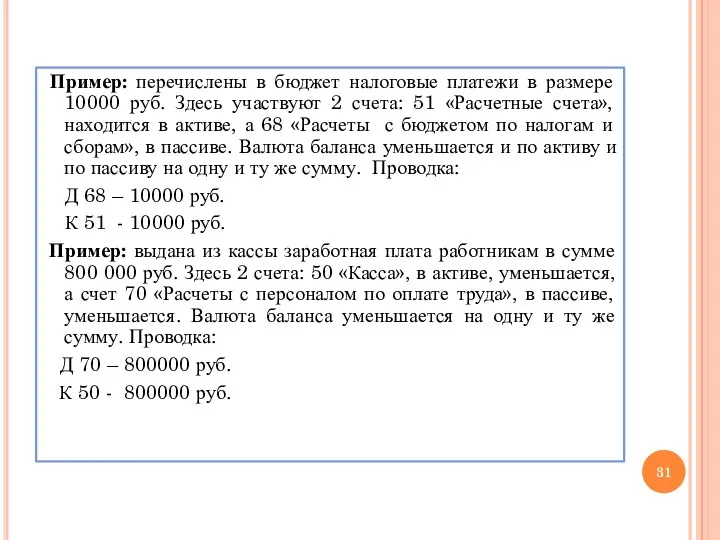

- 31. Пример: перечислены в бюджет налоговые платежи в размере 10000 руб. Здесь участвуют 2 счета: 51 «Расчетные

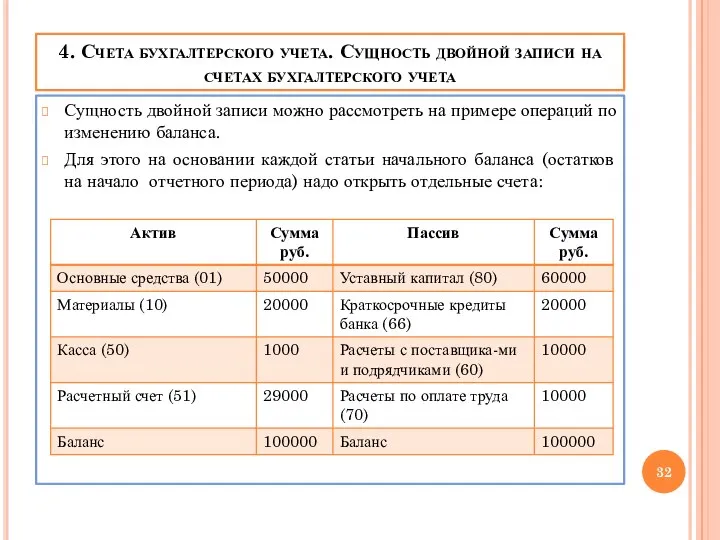

- 32. 4. Счета бухгалтерского учета. Сущность двойной записи на счетах бухгалтерского учета Сущность двойной записи можно рассмотреть

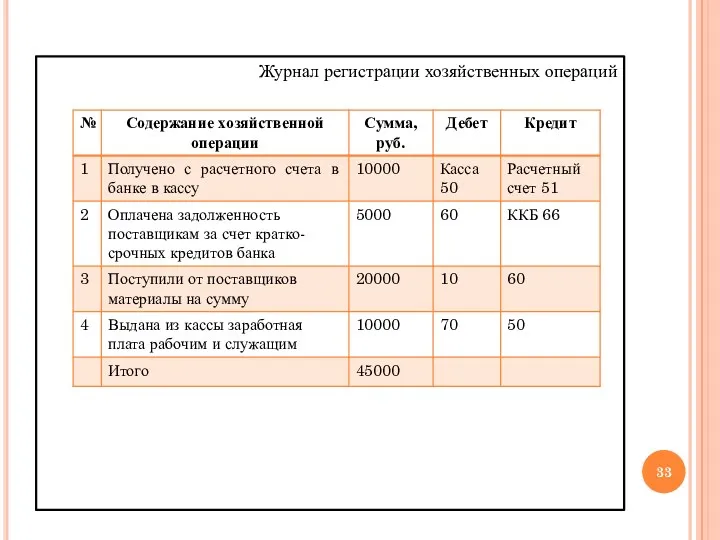

- 33. Журнал регистрации хозяйственных операций

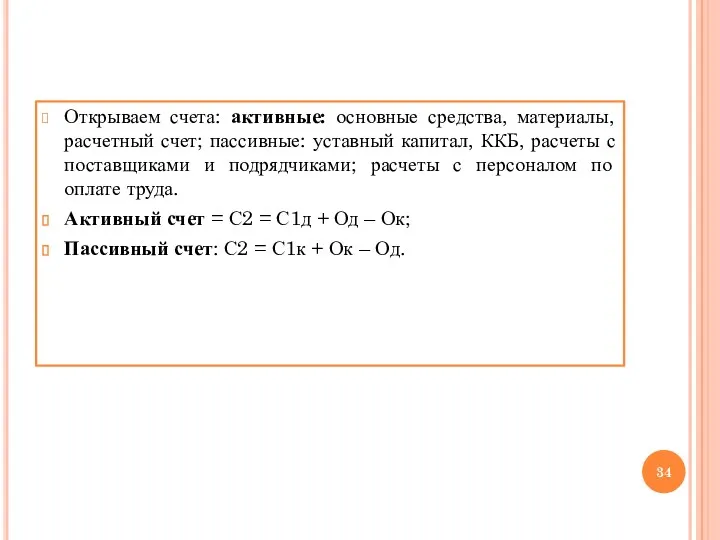

- 34. Открываем счета: активные: основные средства, материалы, расчетный счет; пассивные: уставный капитал, ККБ, расчеты с поставщиками и

- 35. Активные счета Дебет Счет 01 Кредит С1 50000 Оборот Оборот С2 50000 Дебет Счет 10 Кредит

- 36. Дебет Счет 50 Кредит С1 1000 1) 10000 4) 10000 Оборот 10000 Оборот 10000 С2 1000

- 37. Пассивные счета Дебет Счет 80 Кредит С1 60000 Оборот Оборот С2 60000 Дебет Счет 66 Кредит

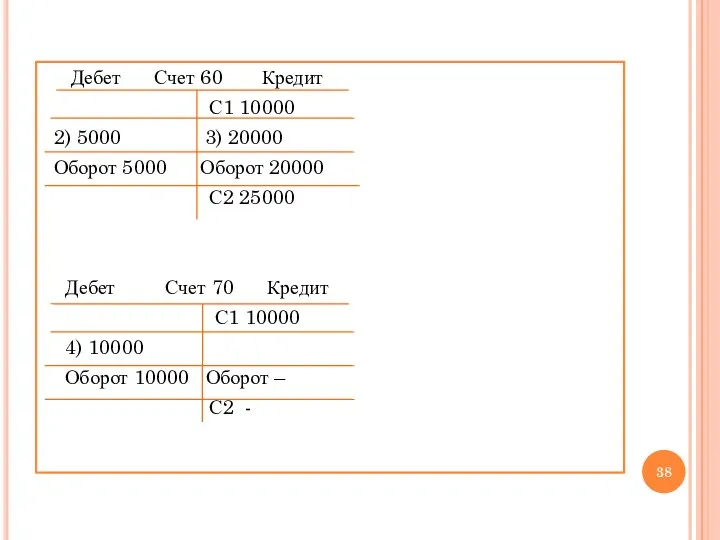

- 38. Дебет Счет 60 Кредит С1 10000 2) 5000 3) 20000 Оборот 5000 Оборот 20000 С2 25000

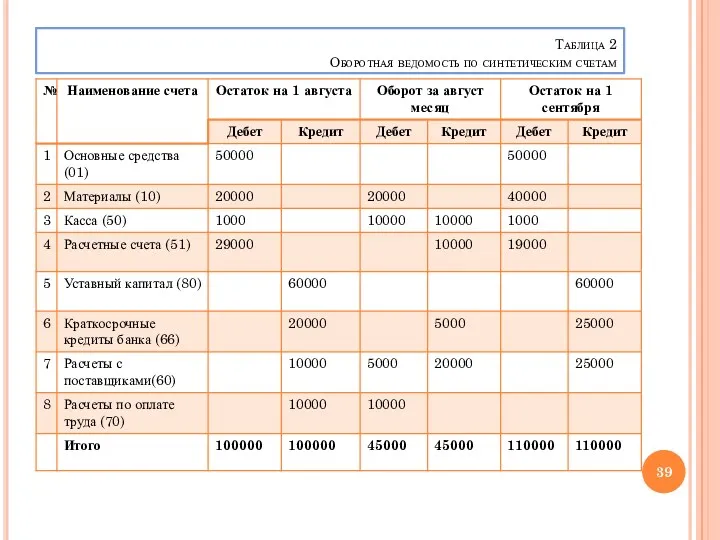

- 39. Таблица 2 Оборотная ведомость по синтетическим счетам

- 40. Баланс заключительный (на конец отчетного периода)

- 41. Все рассмотренные хозяйственные операции отражаются в равной сумме по дебету одного и кредиту другого счета (журнал

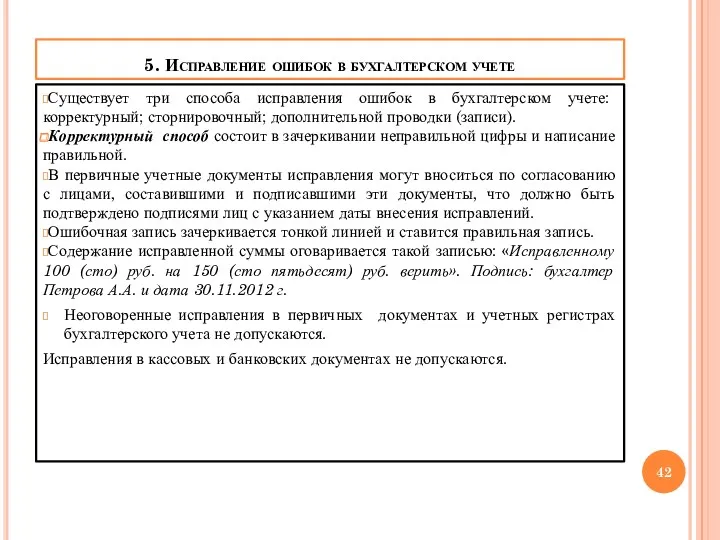

- 42. 5. Исправление ошибок в бухгалтерском учете Существует три способа исправления ошибок в бухгалтерском учете: корректурный; сторнировочный;

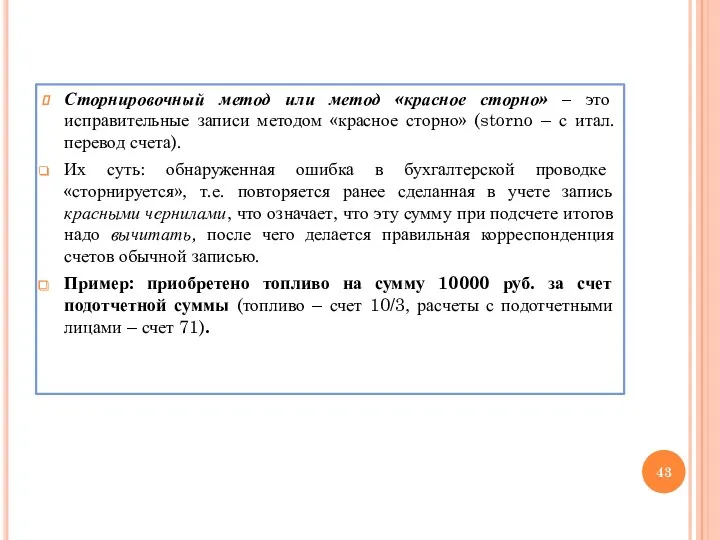

- 43. Сторнировочный метод или метод «красное сторно» – это исправительные записи методом «красное сторно» (storno – с

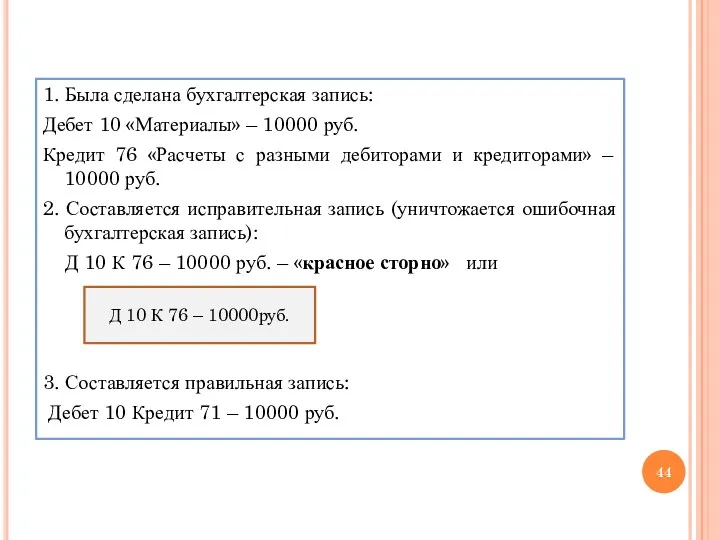

- 44. 1. Была сделана бухгалтерская запись: Дебет 10 «Материалы» – 10000 руб. Кредит 76 «Расчеты с разными

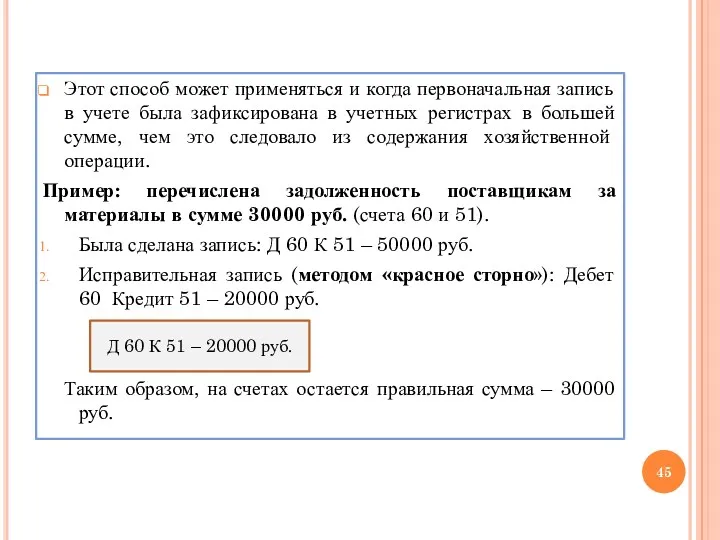

- 45. Этот способ может применяться и когда первоначальная запись в учете была зафиксирована в учетных регистрах в

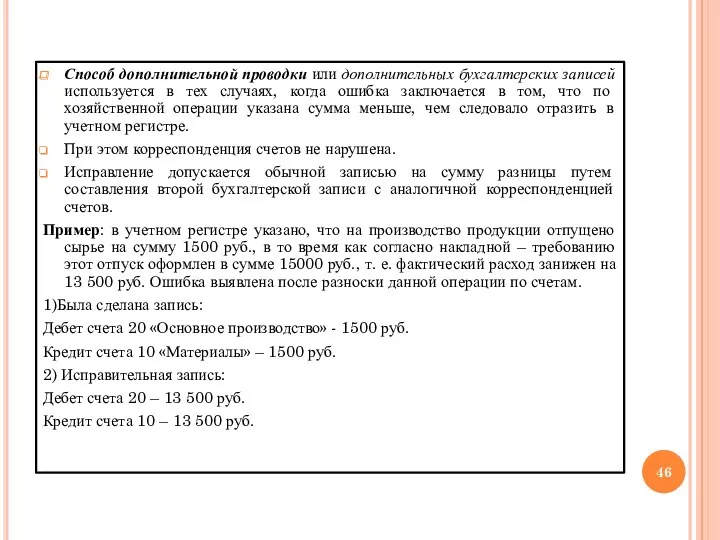

- 46. Способ дополнительной проводки или дополнительных бухгалтерских записей используется в тех случаях, когда ошибка заключается в том,

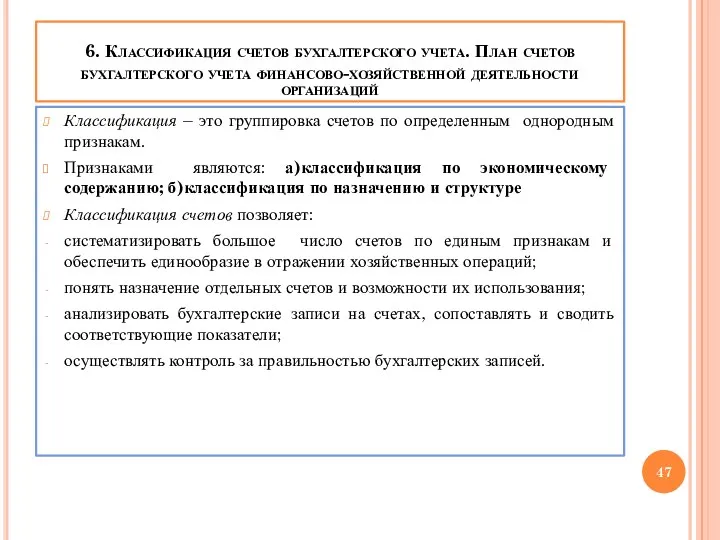

- 47. 6. Классификация счетов бухгалтерского учета. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций Классификация – это группировка

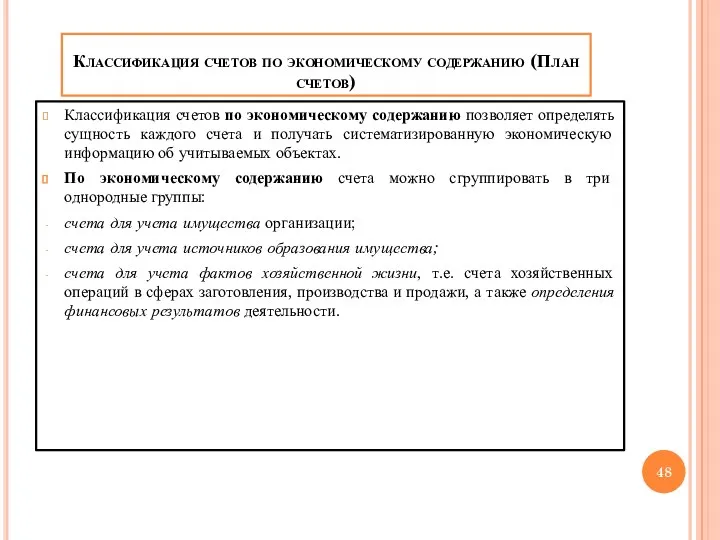

- 48. Классификация счетов по экономическому содержанию (План счетов) Классификация счетов по экономическому содержанию позволяет определять сущность каждого

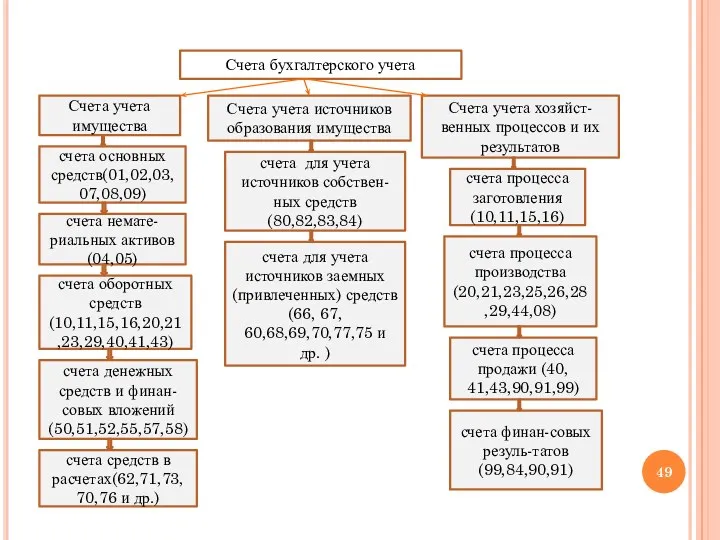

- 49. Счета бухгалтерского учета Счета учета имущества Счета учета источников образования имущества Счета учета хозяйст-венных процессов и

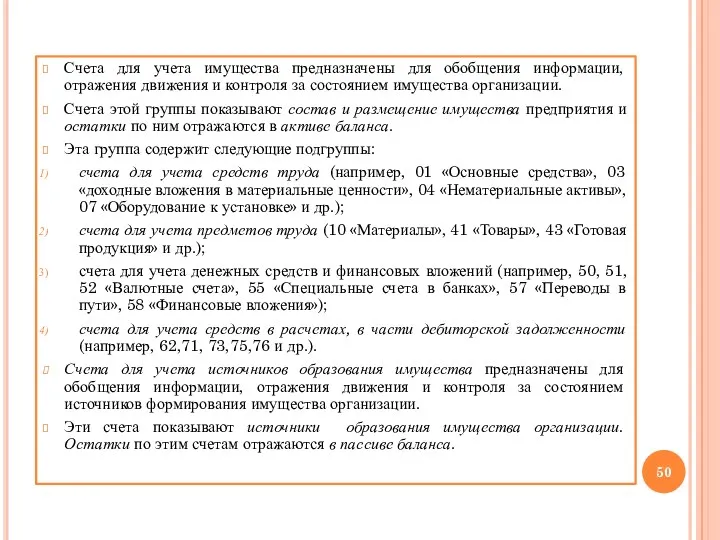

- 50. Счета для учета имущества предназначены для обобщения информации, отражения движения и контроля за состоянием имущества организации.

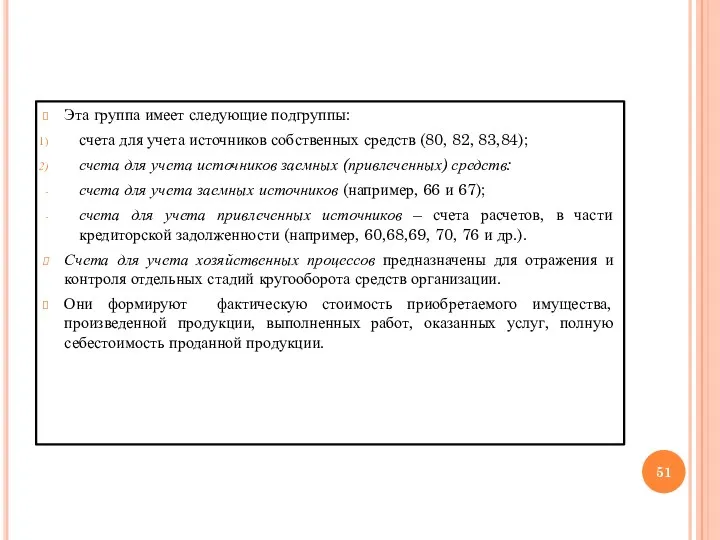

- 51. Эта группа имеет следующие подгруппы: счета для учета источников собственных средств (80, 82, 83,84); счета для

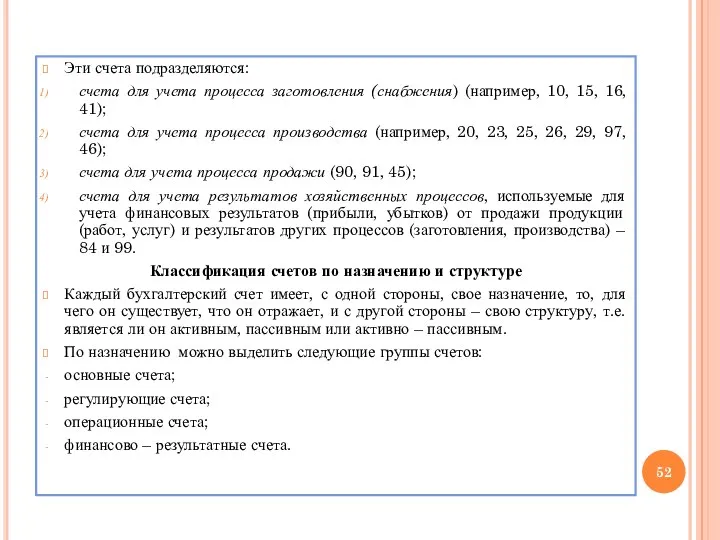

- 52. Эти счета подразделяются: счета для учета процесса заготовления (снабжения) (например, 10, 15, 16, 41); счета для

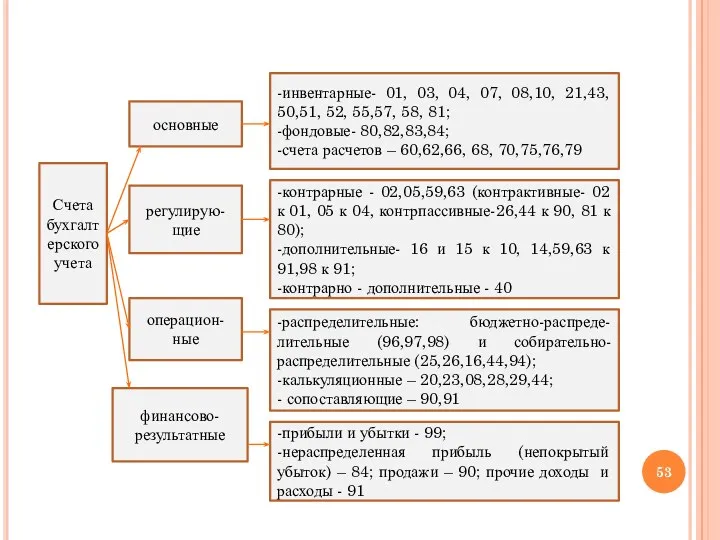

- 53. Счета бухгалтерского учета основные регулирую-щие операцион-ные финансово-результатные -инвентарные- 01, 03, 04, 07, 08,10, 21,43, 50,51, 52,

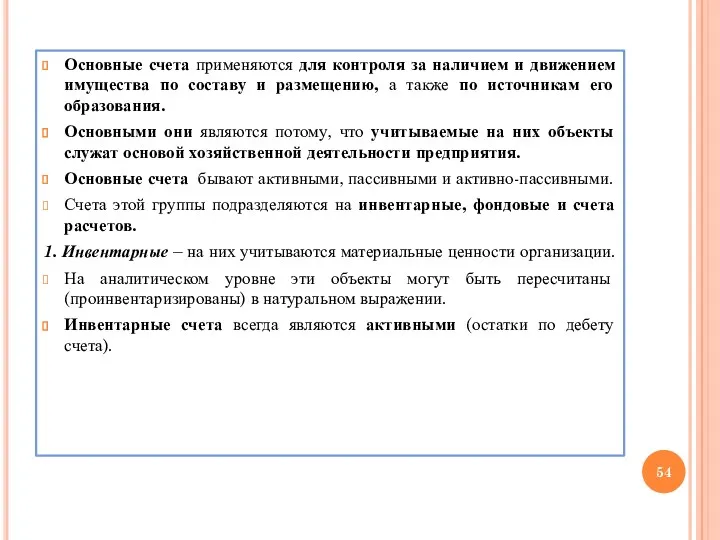

- 54. Основные счета применяются для контроля за наличием и движением имущества по составу и размещению, а также

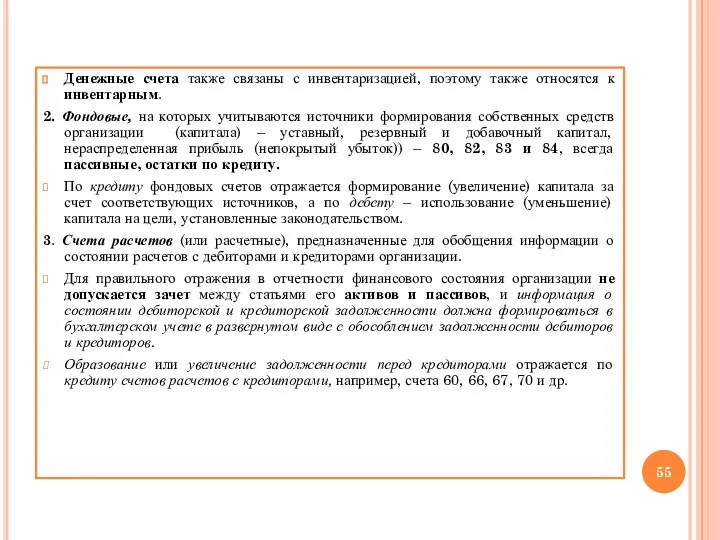

- 55. Денежные счета также связаны с инвентаризацией, поэтому также относятся к инвентарным. 2. Фондовые, на которых учитываются

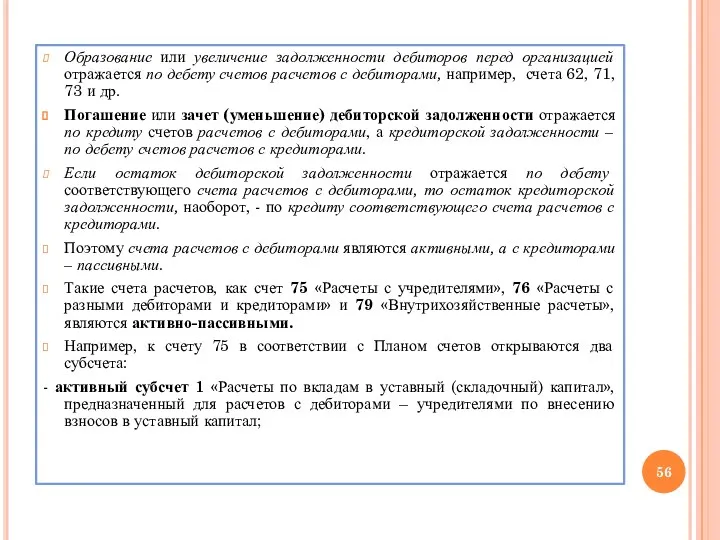

- 56. Образование или увеличение задолженности дебиторов перед организацией отражается по дебету счетов расчетов с дебиторами, например, счета

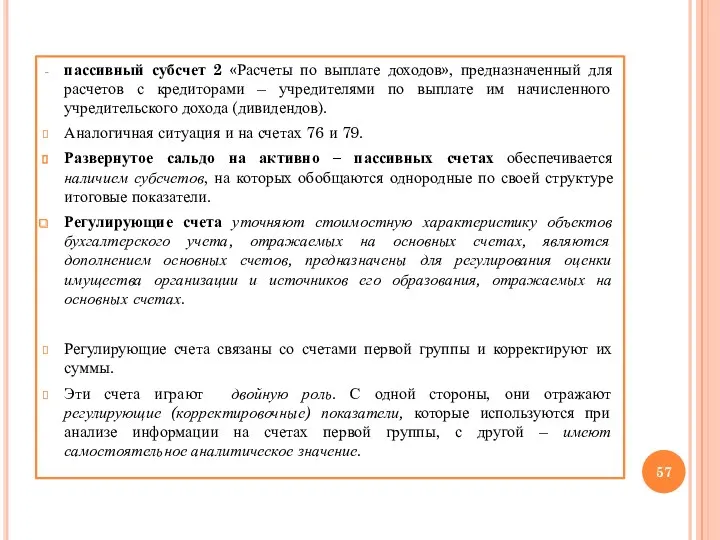

- 57. пассивный субсчет 2 «Расчеты по выплате доходов», предназначенный для расчетов с кредиторами – учредителями по выплате

- 58. Эти счета подразделяются на: а) контрарные счета (контрарный – противостоящий) используются для регулирования оценки имущества или

- 59. По кредиту пассивного счета 80 отражается размер уставного капитала, зафиксированный в учредительных документах, по дебету счета

- 60. в) регулирующие счета могут быть контрарно-дополнительными. Например, счет 40 «Выпуск продукции», применяемый при использовании в учете

- 61. Операционные счета позволяют определить расходы на производство продукции в целом по организации, по отдельным подразделениям, на

- 62. Собирательно-распределительные счета выполняют учетную функцию контроля за соблюдением сметной стоимости накладных расходов – общепроизводственных и общехозяйственных.

- 63. Экономическое содержание записей, например, по счету 26 «Общехозяйственные расходы», заключаются в том, что: - по дебету

- 64. Бюджетно – распределительные счета используются для разграничения доходов и расходов организации между смежными отчетными периодами. Это

- 65. В результате на этом счете остаток неиспользованного еще резерва отражается по кредиту счета, поэтому он относится

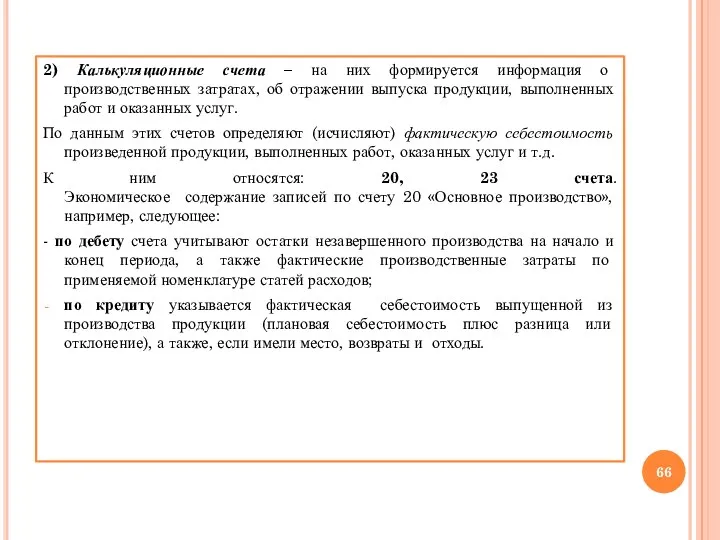

- 66. 2) Калькуляционные счета – на них формируется информация о производственных затратах, об отражении выпуска продукции, выполненных

- 67. По счету 23 «Вспомогательное производство» экономическое содержание записей следующее: по дебету записывают остатки незавершенного производства на

- 68. Экономическое содержание записей, например, по счету 90 «Продажи» следующее: по дебету счета отражаются списание плановой себестоимости

- 69. Счет 99 «Прибыли и убытки» Дебет Кредит Од – убытки и расходы, Ок - прибыль и

- 70. Остаток на счетах 90 и 91 отсутствует, поэтому к бухгалтерскому балансу они прямого отношения не имеют.

- 71. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций План счетов бухгалтерского учета, а также Инструкция по его

- 72. По Плану счетов и в соответствии с Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных

- 73. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может

- 74. Раздел I. «Внеоборотные активы». Счета этого раздела предназначены для обобщения информации о наличии и движении активов

- 75. В разделе представлены также счета, содержащие информацию о резервах под отклонения стоимости сырья, материалов, топлива и

- 76. В последнем случае счета 20-29 используются для группировки расходов по статьям, местам возникновения и другим признакам,

- 77. Раздел Y «Денежные средства» Раздел содержит семь счетов. Счета раздела предназначены для обобщения информации о наличии

- 78. Раздел YI «Расчеты» Раздел объединяет счета, на которых накапливается и обобщается информация о всех видах расчетов

- 79. Раздел YШ «Финансовые результаты» Счета раздела предназначены для обобщения информации о доходах и расходах организации, а

- 80. Тема 4. РЕГИСТРЫ и ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА Все хозяйственные операции, совершаемые в организации, оформляются первичными документами.

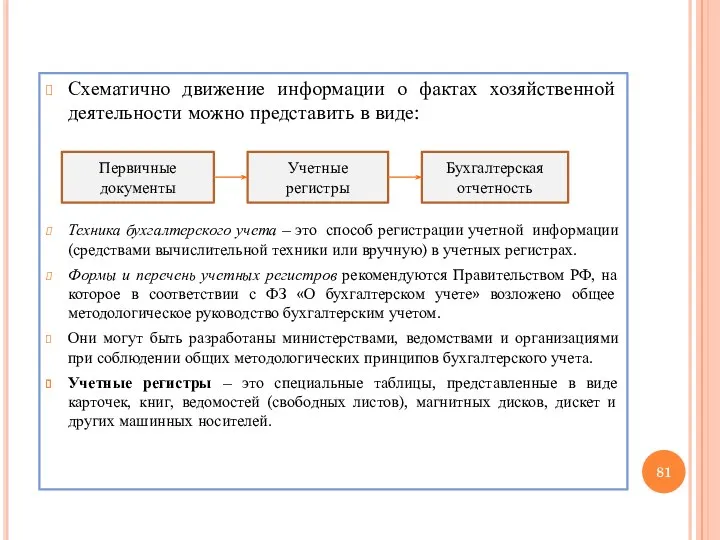

- 81. Схематично движение информации о фактах хозяйственной деятельности можно представить в виде: Техника бухгалтерского учета – это

- 82. Такое деление учетных регистров представляет собой их классификацию по внешнему виду: Книги (журналы). Отдельные листы (ведомости).

- 83. Карточки – это бланки с отпечатанной таблицей, предназначенные для длительного пользования. Карточки бывают: а) контокоррентные; б)

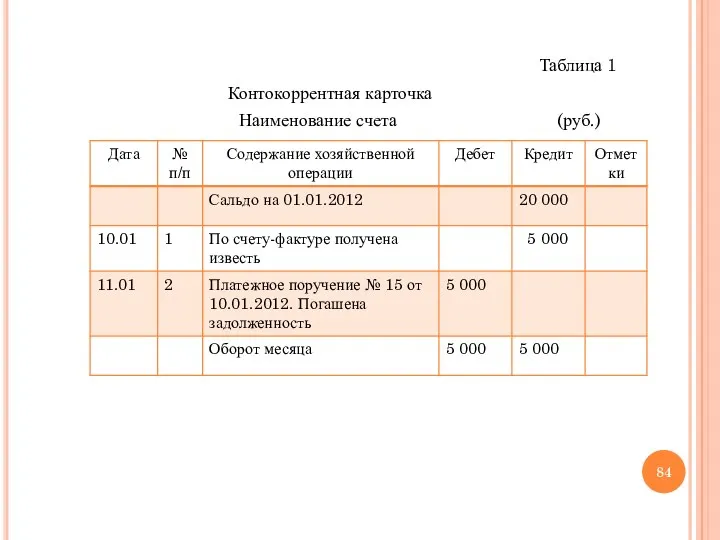

- 84. Таблица 1 Контокоррентная карточка Наименование счета (руб.)

- 85. В контокоррентной карточке четко представлен раздельный учет взаимных обязательств в виде дебиторской и кредиторской задолженности. Информация

- 86. Они заполняются материально ответственным лицом на основании первичных документов по движению конкретного наименования материалов. В них

- 87. Таблица 2 Карточка количественного учета

- 88. Такая методика облегчает сверку итогов аналитических счетов, субсчетов и балансовых счетов между складом и бухгалтерией. Контокоррентные

- 89. Роль бухгалтера сводится к тому, чтобы правильно указать, к какому счету (дебету или кредиту) относится данная

- 90. Независимо от характера регистрации бухгалтерских записей общим правилом остается соблюдение равенства итогов оборотов по дебету и

- 91. Таблица 3 Ведомость № 3 за_______20__г. по дебету счета «Касса» Сальдо на начало месяца по Главной

- 92. По объему информации учетные регистры делятся на: синтетические – это регистры, отражающие данные о хозяйственной операции

- 93. Формы бухгалтерского учета Строение учетных регистров, применяемых в бухгалтерском учете, их взаимосвязь, последовательность и способы записи

- 94. Таблица 1 Мемориальный ордер № 1 за январь 20хх

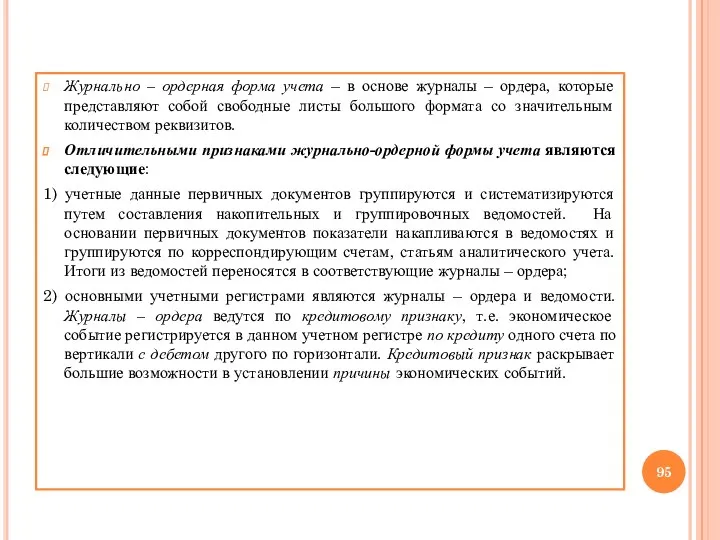

- 95. Журнально – ордерная форма учета – в основе журналы – ордера, которые представляют собой свободные листы

- 96. Дебетовые обороты счета, который кредитуется, отражаются в тех журналах – ордерах, где будут записаны данные, корреспондирующие

- 97. Журнал-ордер № 13 – Учет основных средств и нематериальных активов; Журнал-ордер № 14 – Учет переоценки

- 98. Первичные документы Кассовая книга Накопительные ведомости Журналы - ордера Главная книга Баланс Отчетность Регистры аналитического учета

- 99. Первичные документы Ввод информации в компьютер и формирование бухгалтерских записей Обработка информации в компьютере по специальной

- 100. Учет по автоматизированной форме может осуществляться заполнением журнала хозяйственных операций. Но формирование корреспонденции счетов может отражаться

- 101. Организация учета по упрощенной форме учета построена на основе рабочего плана счетов, разрабатываемого каждым малым предприятием,

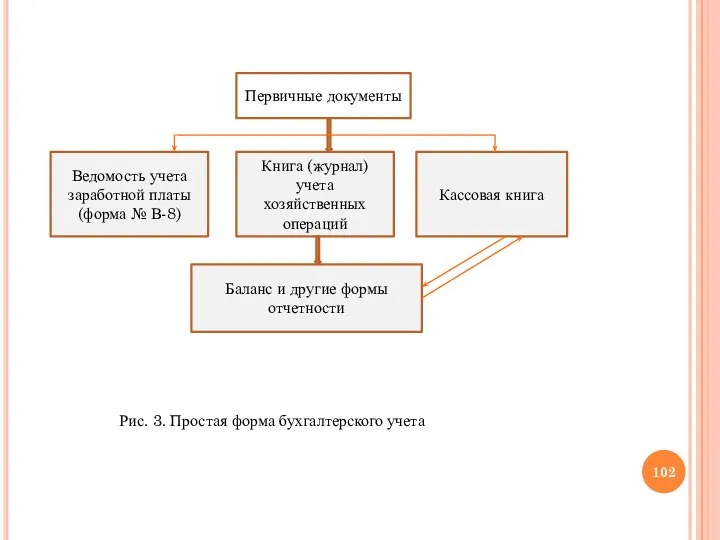

- 102. Первичные документы Ведомость учета заработной платы (форма № В-8) Книга (журнал) учета хозяйственных операций Кассовая книга

- 103. Упрощенная форма бухгалтерского учета с использованием учетных регистров применяется малым предприятием, если оно занимается производством продукции

- 104. Запись по любой хозяйственной операции оформляется в два приема: в одной ведомости – запись по дебету

- 106. Скачать презентацию

П Л А Н

Балансовый метод отражения информации. Структура и строение баланса

Синтетические

П Л А Н

Балансовый метод отражения информации. Структура и строение баланса

Синтетические

1. Балансовый метод отражения информации

Имущество или активы организации и ее обязательства

1. Балансовый метод отражения информации

Имущество или активы организации и ее обязательства

Отличительные черты балансового обобщения информации:

двойственный характер описания реальных объектов;

уравненность показателей;

синтетический, т.е.

Отличительные черты балансового обобщения информации:

двойственный характер описания реальных объектов;

уравненность показателей;

синтетический, т.е.

Структура и строение бухгалтерского баланса

Бухгалтерский баланс – важнейший источник информации о

Структура и строение бухгалтерского баланса

Бухгалтерский баланс – важнейший источник информации о

Обязательства группируются по субъектам на обязательства, возникающие перед:

собственниками за

Обязательства группируются по субъектам на обязательства, возникающие перед:

собственниками за

Экономические ресурсы рассматриваются как активы, отражающие общую стоимость имущества в наличии

Экономические ресурсы рассматриваются как активы, отражающие общую стоимость имущества в наличии

Строение бухгалтерского баланса определено нормативными документами: ПБУ 4/99 «Бухгалтерская отчетность организации»

Строение бухгалтерского баланса определено нормативными документами: ПБУ 4/99 «Бухгалтерская отчетность организации»

2. Синтетические и аналитические счета. Связь счетов с балансом. Оборотные ведомости

В

2. Синтетические и аналитические счета. Связь счетов с балансом. Оборотные ведомости

В

Например, по счету 41 «Товары» надо знать не только общее количество

Например, по счету 41 «Товары» надо знать не только общее количество

Субсчета синтетического учета, являясь промежуточными счетами между синтетическими и аналитическими, предназначены

Субсчета синтетического учета, являясь промежуточными счетами между синтетическими и аналитическими, предназначены

Таблица 1

Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими

Таблица 1 Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими

Связь счетов с балансом

В бухгалтерском учете между счетами и балансом наблюдается

Связь счетов с балансом

В бухгалтерском учете между счетами и балансом наблюдается

Между счетами и балансом имеется и отличие, которое состоит в том,

Между счетами и балансом имеется и отличие, которое состоит в том,

Для забалансовых счетов характерны односторонние записи: только по дебету (увеличение) или

Для забалансовых счетов характерны односторонние записи: только по дебету (увеличение) или

Классификация забалансовых счетов

депозитно-имущественные (001,002,003,004,005,011)

контрольные счета (006, 010)

счета условных прав и обязательств

Классификация забалансовых счетов

депозитно-имущественные (001,002,003,004,005,011)

контрольные счета (006, 010)

счета условных прав и обязательств

Хозяйственные операции записываются на синтетических и аналитических счетах

В конце месяца записи

Хозяйственные операции записываются на синтетических и аналитических счетах

В конце месяца записи

Оборотная ведомость по синтетическим счетам

Оборотная ведомость по синтетическим счетам

Правильность записей в оборотной ведомости по синтетическим счетам проверяется с помощью

Правильность записей в оборотной ведомости по синтетическим счетам проверяется с помощью

3) Конечный остаток по дебету и кредиту: С2д = С2к. Это

3) Конечный остаток по дебету и кредиту: С2д = С2к. Это

Задание: откройте аналитические счета и отразите хозяйственные операции. Подсчитайте обороты и

Задание: откройте аналитические счета и отразите хозяйственные операции. Подсчитайте обороты и

Журнал регистрации хозяйственных операций

Журнал регистрации хозяйственных операций

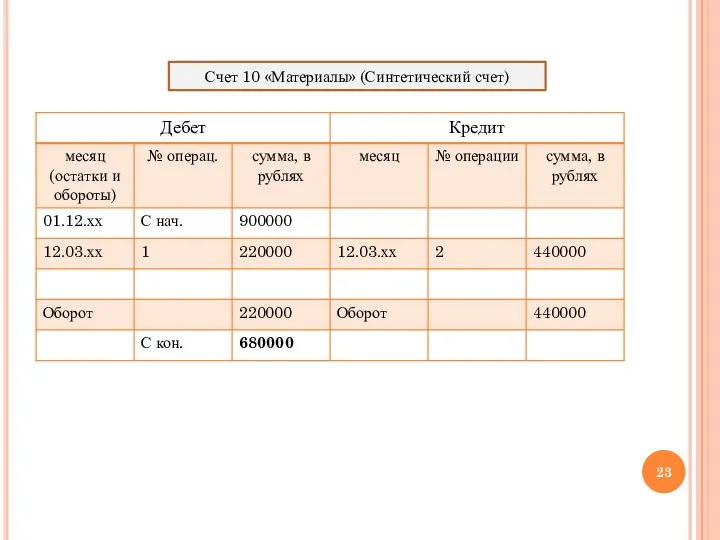

Счет 10 «Материалы» (Синтетический счет)

Счет 10 «Материалы» (Синтетический счет)

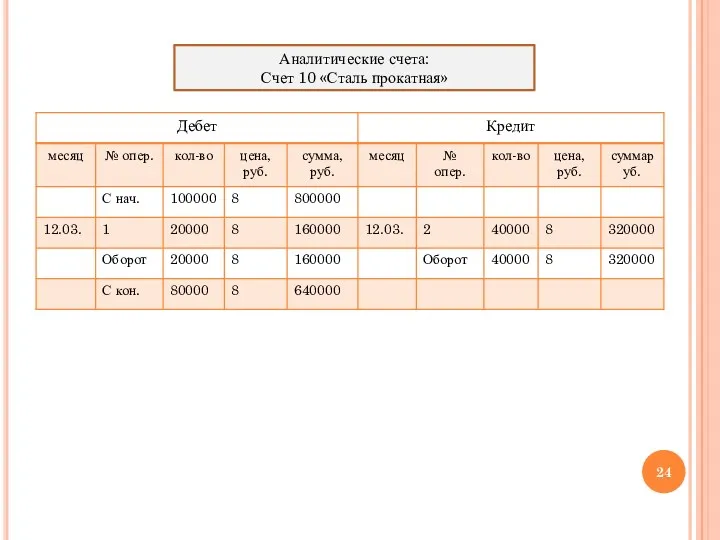

Аналитические счета:

Счет 10 «Сталь прокатная»

Аналитические счета:

Счет 10 «Сталь прокатная»

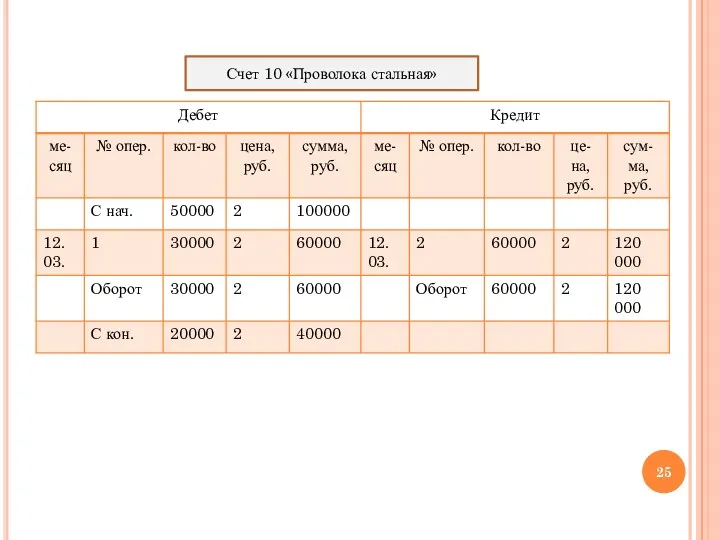

Счет 10 «Проволока стальная»

Счет 10 «Проволока стальная»

Оборотная ведомость по счетам аналитического учета к счету 10 «Материалы» за

Оборотная ведомость по счетам аналитического учета к счету 10 «Материалы» за

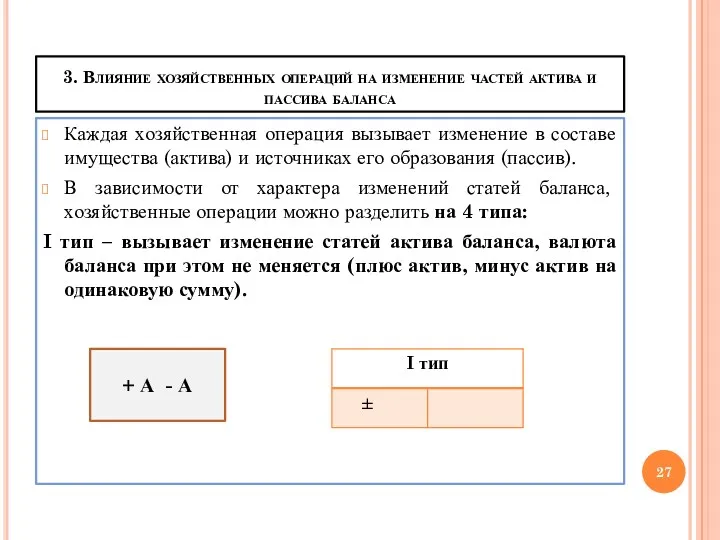

3. Влияние хозяйственных операций на изменение частей актива и пассива баланса

3. Влияние хозяйственных операций на изменение частей актива и пассива баланса

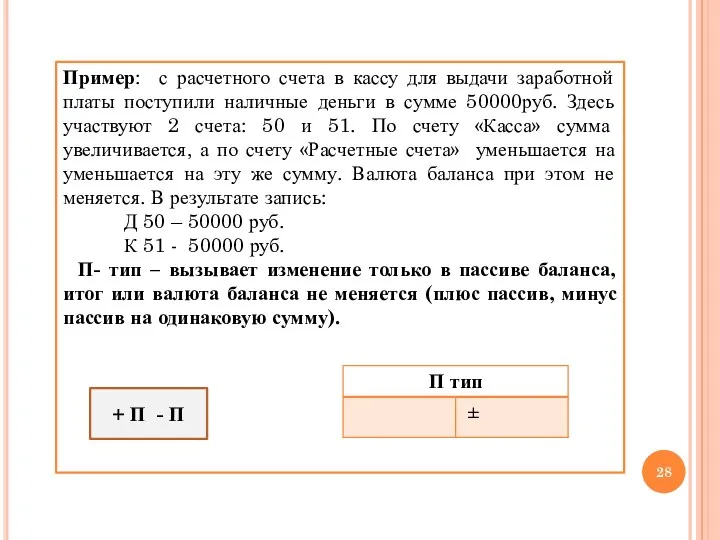

Пример: с расчетного счета в кассу для выдачи заработной платы поступили

Пример: с расчетного счета в кассу для выдачи заработной платы поступили

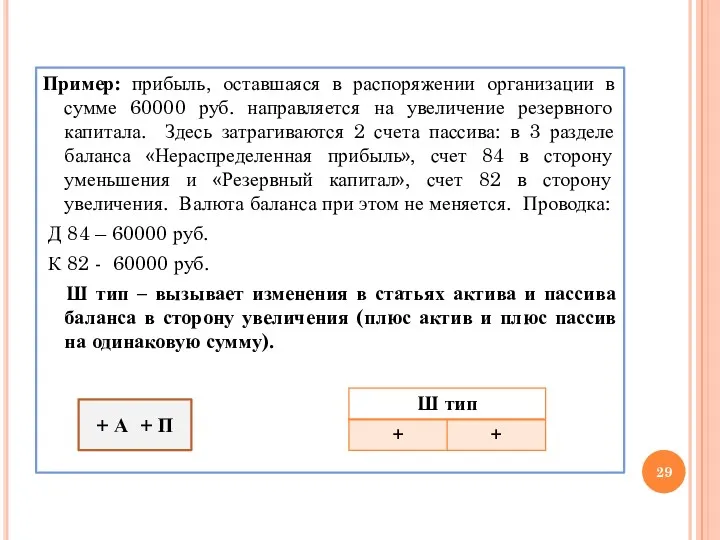

Пример: прибыль, оставшаяся в распоряжении организации в сумме 60000 руб. направляется

Пример: прибыль, оставшаяся в распоряжении организации в сумме 60000 руб. направляется

Пример: получены предприятием краткосрочные кредиты банка в сумме 100000 руб.

Пример: получены предприятием краткосрочные кредиты банка в сумме 100000 руб.

Пример: перечислены в бюджет налоговые платежи в размере 10000 руб.

Пример: перечислены в бюджет налоговые платежи в размере 10000 руб.

4. Счета бухгалтерского учета. Сущность двойной записи на счетах бухгалтерского учета

Сущность

4. Счета бухгалтерского учета. Сущность двойной записи на счетах бухгалтерского учета

Сущность

Журнал регистрации хозяйственных операций

Журнал регистрации хозяйственных операций

Открываем счета: активные: основные средства, материалы, расчетный счет; пассивные: уставный капитал,

Открываем счета: активные: основные средства, материалы, расчетный счет; пассивные: уставный капитал,

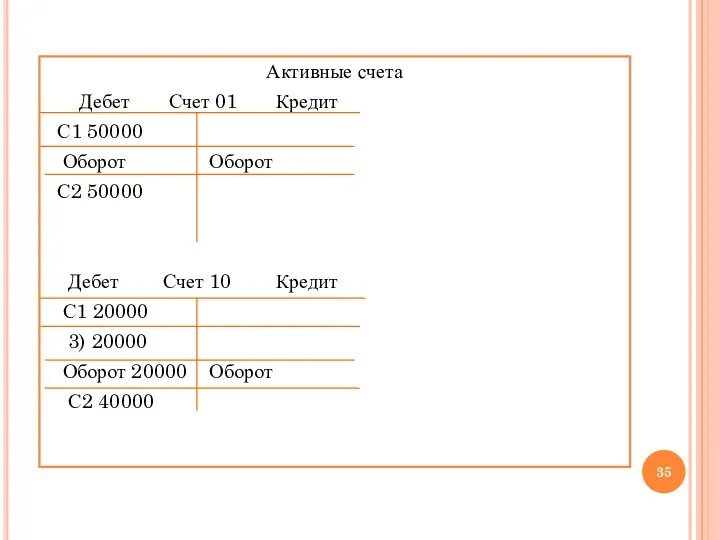

Активные счета

Дебет Счет 01 Кредит

С1 50000

Оборот Оборот

Активные счета

Дебет Счет 01 Кредит

С1 50000

Оборот Оборот

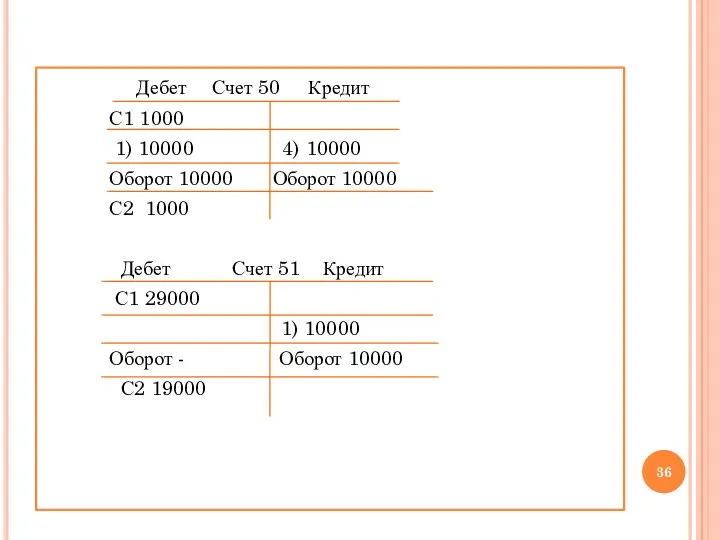

Дебет Счет 50 Кредит

С1 1000

1) 10000 4) 10000

Дебет Счет 50 Кредит

С1 1000

1) 10000 4) 10000

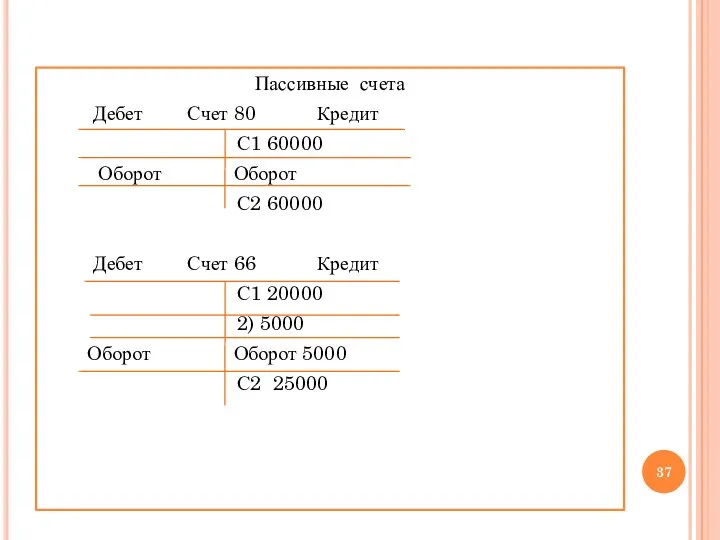

Пассивные счета

Дебет Счет 80 Кредит

С1 60000

Оборот Оборот

С2

Пассивные счета

Дебет Счет 80 Кредит

С1 60000

Оборот Оборот

С2

Дебет Счет 60 Кредит

С1 10000

2) 5000 3) 20000

Дебет Счет 60 Кредит

С1 10000

2) 5000 3) 20000

Таблица 2

Оборотная ведомость по синтетическим счетам

Таблица 2

Оборотная ведомость по синтетическим счетам

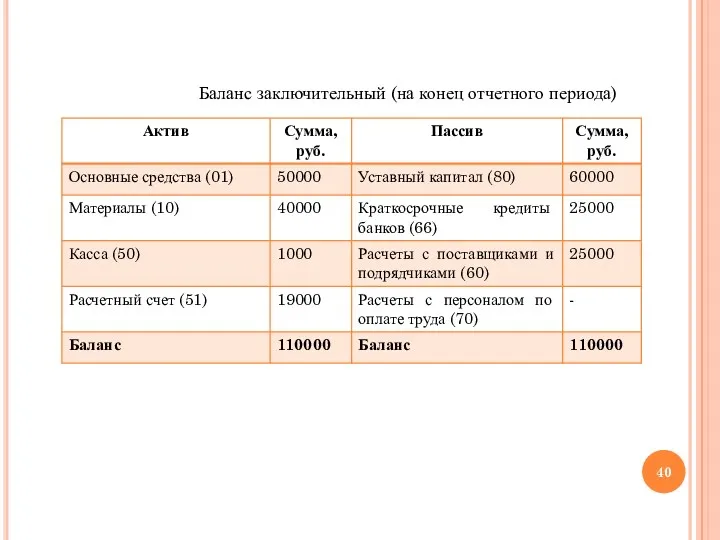

Баланс заключительный (на конец отчетного периода)

Баланс заключительный (на конец отчетного периода)

Все рассмотренные хозяйственные операции отражаются в равной сумме по дебету одного

Все рассмотренные хозяйственные операции отражаются в равной сумме по дебету одного

5. Исправление ошибок в бухгалтерском учете

Существует три способа исправления ошибок в

5. Исправление ошибок в бухгалтерском учете

Существует три способа исправления ошибок в

Сторнировочный метод или метод «красное сторно» – это исправительные записи методом

Сторнировочный метод или метод «красное сторно» – это исправительные записи методом

1. Была сделана бухгалтерская запись:

Дебет 10 «Материалы» – 10000 руб.

Кредит 76

1. Была сделана бухгалтерская запись:

Дебет 10 «Материалы» – 10000 руб.

Кредит 76

Этот способ может применяться и когда первоначальная запись в учете была

Этот способ может применяться и когда первоначальная запись в учете была

Способ дополнительной проводки или дополнительных бухгалтерских записей используется в тех случаях,

Способ дополнительной проводки или дополнительных бухгалтерских записей используется в тех случаях,

6. Классификация счетов бухгалтерского учета. План счетов бухгалтерского учета финансово-хозяйственной деятельности

6. Классификация счетов бухгалтерского учета. План счетов бухгалтерского учета финансово-хозяйственной деятельности

Классификация счетов по экономическому содержанию (План счетов)

Классификация счетов по экономическому содержанию

Классификация счетов по экономическому содержанию (План счетов)

Классификация счетов по экономическому содержанию

Счета бухгалтерского учета

Счета учета имущества

Счета учета источников образования имущества

Счета учета хозяйст-венных

Счета бухгалтерского учета

Счета учета имущества

Счета учета источников образования имущества

Счета учета хозяйст-венных

Счета для учета имущества предназначены для обобщения информации, отражения движения и

Счета для учета имущества предназначены для обобщения информации, отражения движения и

Эта группа имеет следующие подгруппы:

счета для учета источников собственных средств (80,

Эта группа имеет следующие подгруппы:

счета для учета источников собственных средств (80,

Эти счета подразделяются:

счета для учета процесса заготовления (снабжения) (например, 10, 15,

Эти счета подразделяются:

счета для учета процесса заготовления (снабжения) (например, 10, 15,

Счета бухгалтерского учета

основные

регулирую-щие

операцион-ные

финансово-результатные

-инвентарные- 01, 03, 04, 07, 08,10, 21,43, 50,51, 52,

Счета бухгалтерского учета

основные

регулирую-щие

операцион-ные

финансово-результатные

-инвентарные- 01, 03, 04, 07, 08,10, 21,43, 50,51, 52,

Основные счета применяются для контроля за наличием и движением имущества по

Основные счета применяются для контроля за наличием и движением имущества по

Денежные счета также связаны с инвентаризацией, поэтому также относятся к инвентарным.

2.

Денежные счета также связаны с инвентаризацией, поэтому также относятся к инвентарным.

2.

Образование или увеличение задолженности дебиторов перед организацией отражается по дебету счетов

Образование или увеличение задолженности дебиторов перед организацией отражается по дебету счетов

пассивный субсчет 2 «Расчеты по выплате доходов», предназначенный для расчетов с

пассивный субсчет 2 «Расчеты по выплате доходов», предназначенный для расчетов с

Эти счета подразделяются на:

а) контрарные счета (контрарный – противостоящий) используются для

Эти счета подразделяются на:

а) контрарные счета (контрарный – противостоящий) используются для

По кредиту пассивного счета 80 отражается размер уставного капитала, зафиксированный в

По кредиту пассивного счета 80 отражается размер уставного капитала, зафиксированный в

в) регулирующие счета могут быть контрарно-дополнительными.

Например, счет 40 «Выпуск продукции», применяемый

в) регулирующие счета могут быть контрарно-дополнительными.

Например, счет 40 «Выпуск продукции», применяемый

Операционные счета позволяют определить расходы на производство продукции в целом по

Операционные счета позволяют определить расходы на производство продукции в целом по

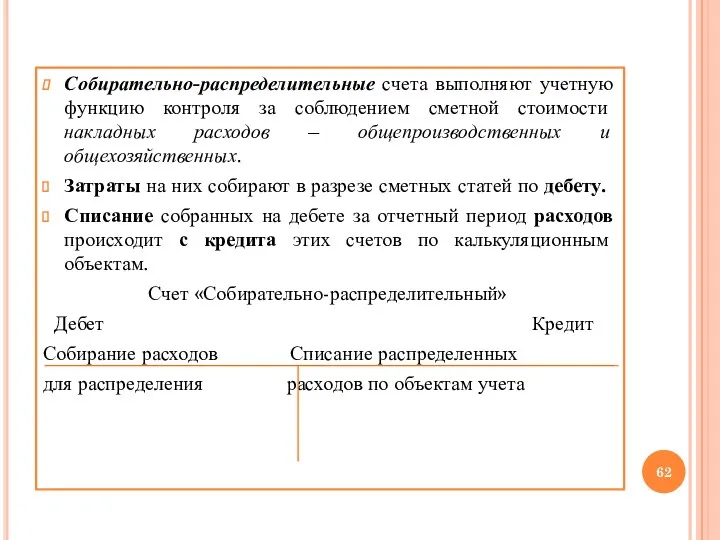

Собирательно-распределительные счета выполняют учетную функцию контроля за соблюдением сметной стоимости накладных

Собирательно-распределительные счета выполняют учетную функцию контроля за соблюдением сметной стоимости накладных

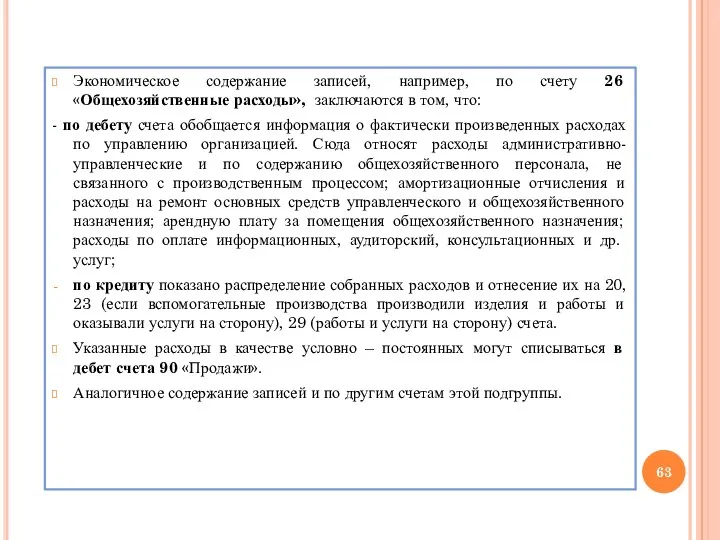

Экономическое содержание записей, например, по счету 26 «Общехозяйственные расходы», заключаются в

Экономическое содержание записей, например, по счету 26 «Общехозяйственные расходы», заключаются в

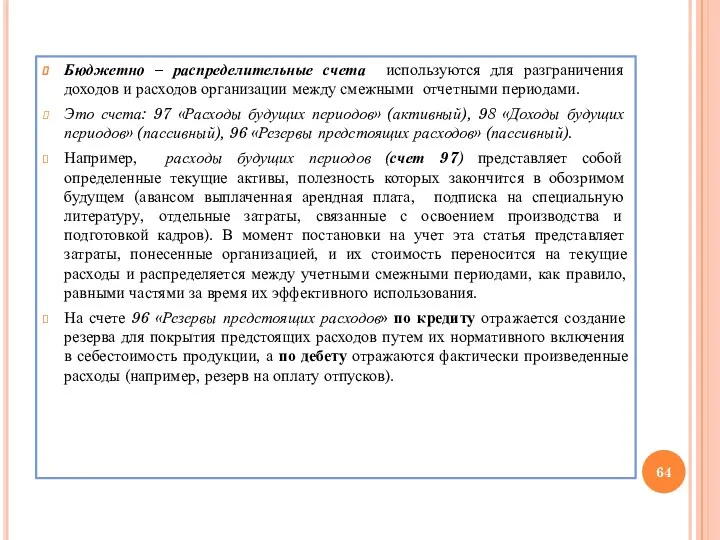

Бюджетно – распределительные счета используются для разграничения доходов и расходов организации

Бюджетно – распределительные счета используются для разграничения доходов и расходов организации

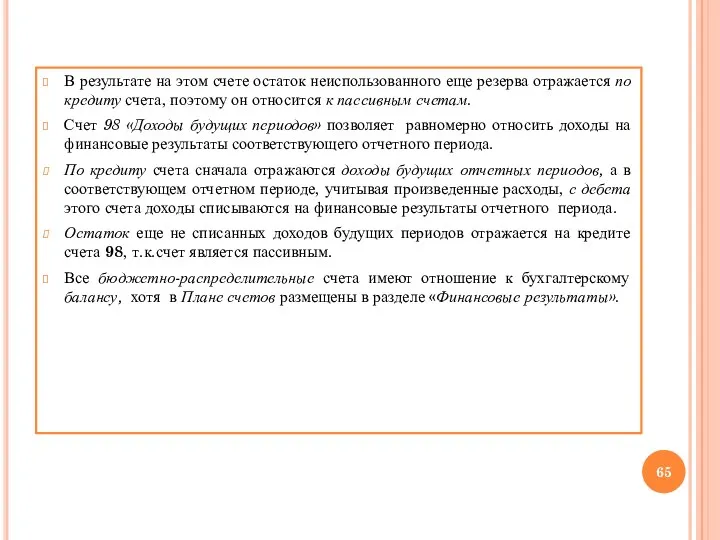

В результате на этом счете остаток неиспользованного еще резерва отражается по

В результате на этом счете остаток неиспользованного еще резерва отражается по

2) Калькуляционные счета – на них формируется информация о производственных затратах,

2) Калькуляционные счета – на них формируется информация о производственных затратах,

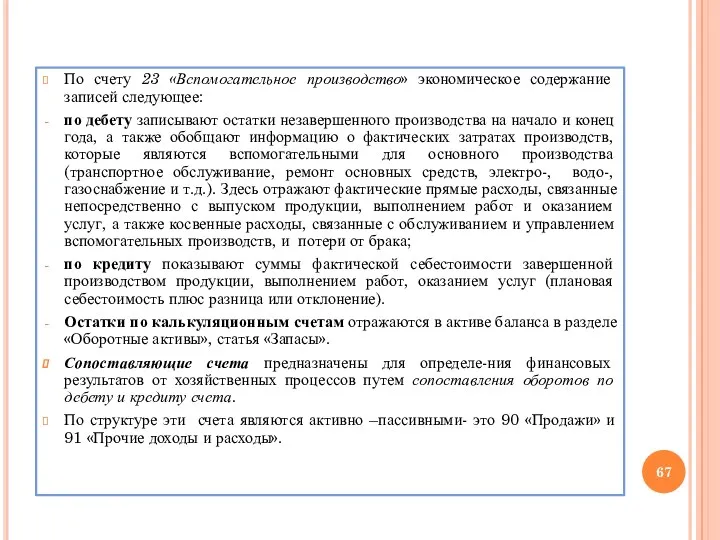

По счету 23 «Вспомогательное производство» экономическое содержание записей следующее:

по дебету записывают

По счету 23 «Вспомогательное производство» экономическое содержание записей следующее:

по дебету записывают

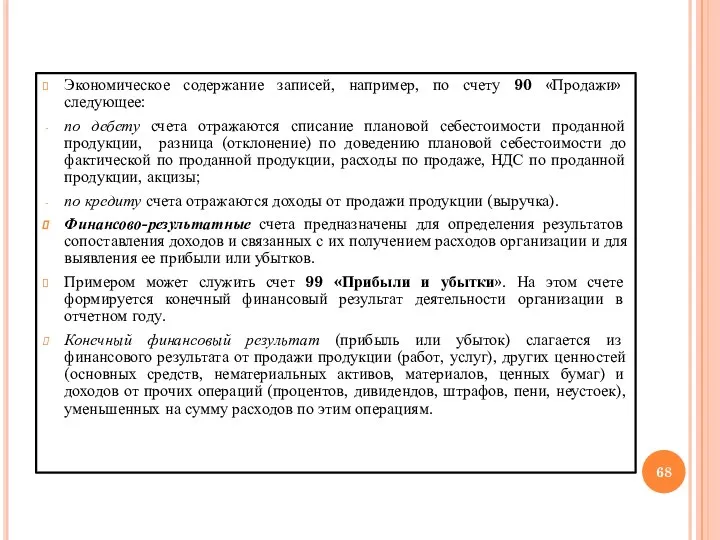

Экономическое содержание записей, например, по счету 90 «Продажи» следующее:

по дебету счета

Экономическое содержание записей, например, по счету 90 «Продажи» следующее:

по дебету счета

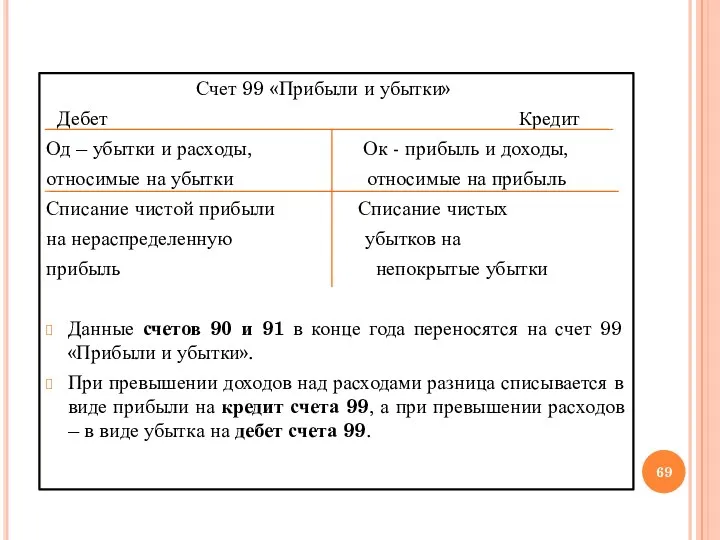

Счет 99 «Прибыли и убытки»

Дебет Кредит

Од – убытки и

Счет 99 «Прибыли и убытки»

Дебет Кредит

Од – убытки и

Остаток на счетах 90 и 91 отсутствует, поэтому к бухгалтерскому балансу

Остаток на счетах 90 и 91 отсутствует, поэтому к бухгалтерскому балансу

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

План счетов бухгалтерского учета,

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

План счетов бухгалтерского учета,

По Плану счетов и в соответствии с Инструкцией бухгалтерский учет должен

По Плану счетов и в соответствии с Инструкцией бухгалтерский учет должен

В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена

В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена

Раздел I. «Внеоборотные активы».

Счета этого раздела предназначены для обобщения информации о

Раздел I. «Внеоборотные активы».

Счета этого раздела предназначены для обобщения информации о

В разделе представлены также счета, содержащие информацию о резервах под отклонения

В разделе представлены также счета, содержащие информацию о резервах под отклонения

В последнем случае счета 20-29 используются для группировки расходов по статьям,

В последнем случае счета 20-29 используются для группировки расходов по статьям,

Раздел Y «Денежные средства»

Раздел содержит семь счетов.

Счета раздела предназначены для обобщения

Раздел Y «Денежные средства»

Раздел содержит семь счетов.

Счета раздела предназначены для обобщения

Раздел YI «Расчеты»

Раздел объединяет счета, на которых накапливается и обобщается информация

Раздел YI «Расчеты»

Раздел объединяет счета, на которых накапливается и обобщается информация

Раздел YШ «Финансовые результаты»

Счета раздела предназначены для обобщения информации о доходах

Раздел YШ «Финансовые результаты»

Счета раздела предназначены для обобщения информации о доходах

Тема 4. РЕГИСТРЫ и ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

Все хозяйственные операции, совершаемые в

Тема 4. РЕГИСТРЫ и ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

Все хозяйственные операции, совершаемые в

Схематично движение информации о фактах хозяйственной деятельности можно представить в виде:

Схематично движение информации о фактах хозяйственной деятельности можно представить в виде:

Такое деление учетных регистров представляет собой их классификацию по внешнему виду:

Книги

Такое деление учетных регистров представляет собой их классификацию по внешнему виду:

Книги

Карточки – это бланки с отпечатанной таблицей, предназначенные для длительного пользования.

Карточки

Карточки – это бланки с отпечатанной таблицей, предназначенные для длительного пользования.

Карточки

Таблица 1

Контокоррентная карточка

Наименование счета (руб.)

Таблица 1

Контокоррентная карточка

Наименование счета (руб.)

В контокоррентной карточке четко представлен раздельный учет взаимных обязательств в виде

В контокоррентной карточке четко представлен раздельный учет взаимных обязательств в виде

Они заполняются материально ответственным лицом на основании первичных документов по движению

Они заполняются материально ответственным лицом на основании первичных документов по движению

Таблица 2

Карточка количественного учета

Таблица 2

Карточка количественного учета

Такая методика облегчает сверку итогов аналитических счетов, субсчетов и балансовых счетов

Такая методика облегчает сверку итогов аналитических счетов, субсчетов и балансовых счетов

Роль бухгалтера сводится к тому, чтобы правильно указать, к какому счету

Роль бухгалтера сводится к тому, чтобы правильно указать, к какому счету

Независимо от характера регистрации бухгалтерских записей общим правилом остается соблюдение равенства

Независимо от характера регистрации бухгалтерских записей общим правилом остается соблюдение равенства

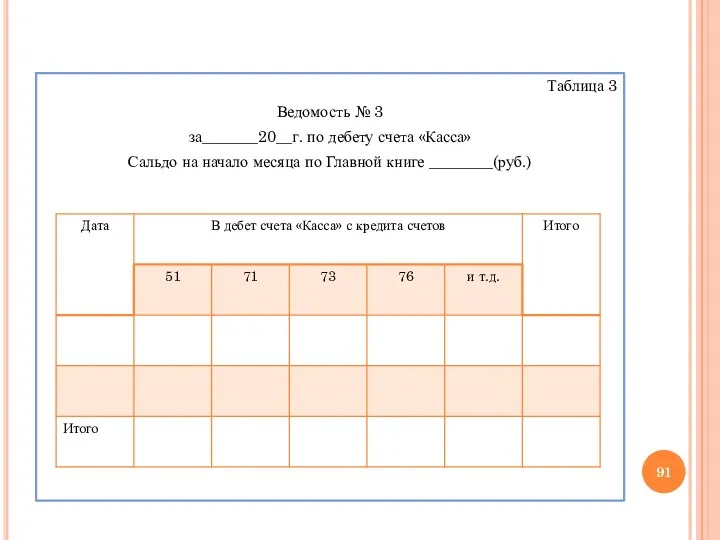

Таблица 3

Ведомость № 3

за_______20__г. по дебету счета «Касса»

Сальдо на начало месяца

Таблица 3

Ведомость № 3

за_______20__г. по дебету счета «Касса»

Сальдо на начало месяца

По объему информации учетные регистры делятся на:

синтетические – это регистры, отражающие

По объему информации учетные регистры делятся на:

синтетические – это регистры, отражающие

Формы бухгалтерского учета

Строение учетных регистров, применяемых в бухгалтерском учете, их взаимосвязь,

Формы бухгалтерского учета

Строение учетных регистров, применяемых в бухгалтерском учете, их взаимосвязь,

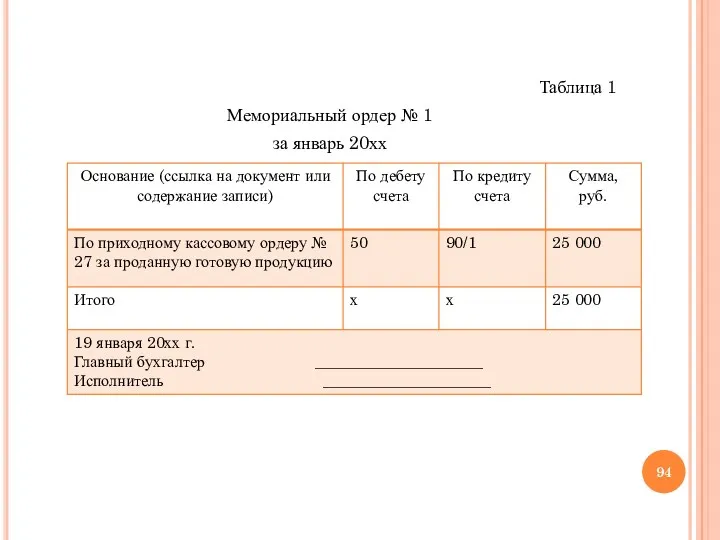

Таблица 1

Мемориальный ордер № 1

за январь 20хх

Таблица 1

Мемориальный ордер № 1

за январь 20хх

Журнально – ордерная форма учета – в основе журналы – ордера,

Журнально – ордерная форма учета – в основе журналы – ордера,

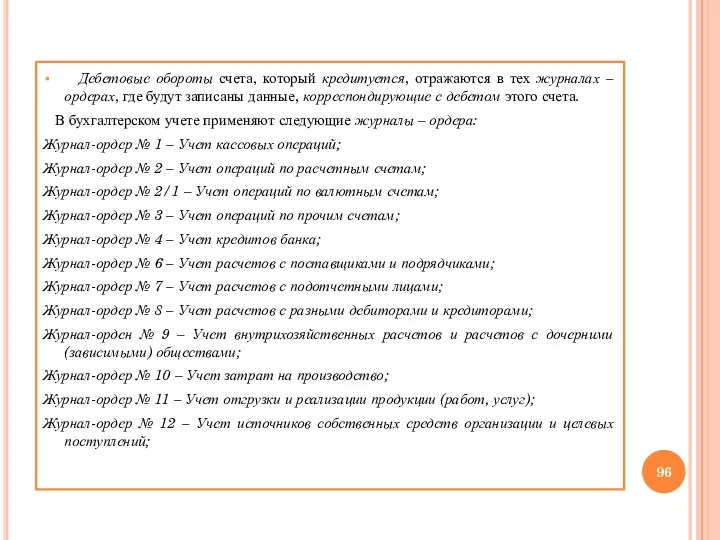

Дебетовые обороты счета, который кредитуется, отражаются в тех журналах –

Дебетовые обороты счета, который кредитуется, отражаются в тех журналах –

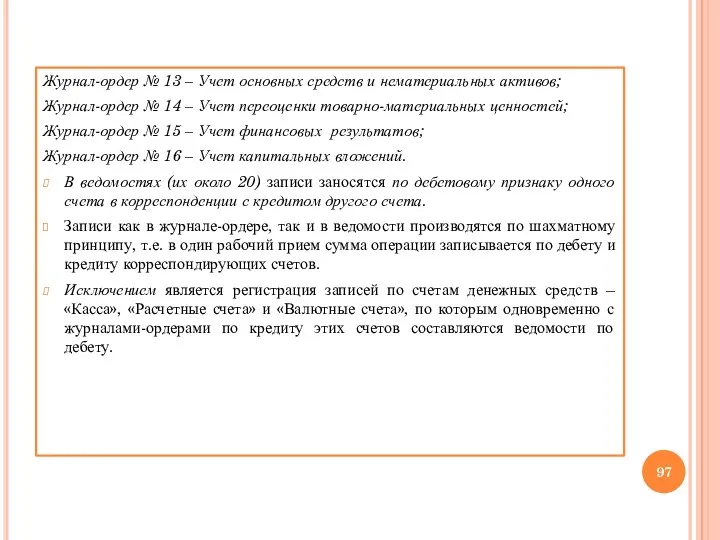

Журнал-ордер № 13 – Учет основных средств и нематериальных активов;

Журнал-ордер №

Журнал-ордер № 13 – Учет основных средств и нематериальных активов;

Журнал-ордер №

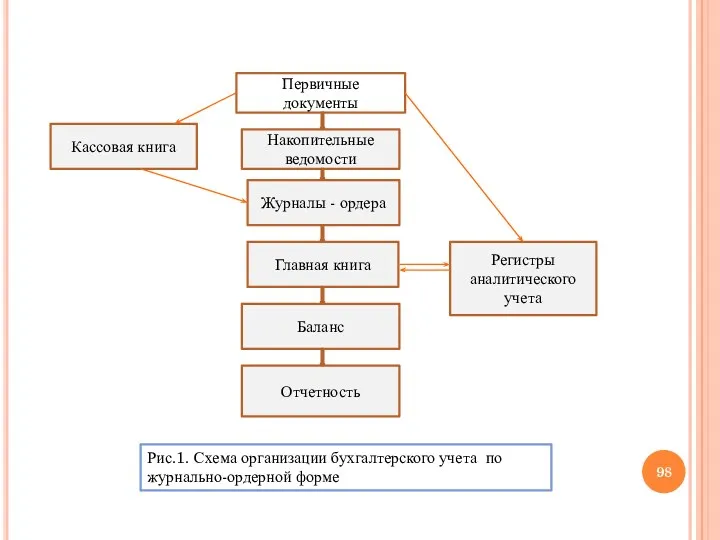

Первичные документы

Кассовая книга

Накопительные ведомости

Журналы - ордера

Главная книга

Баланс

Отчетность

Регистры аналитического учета

Рис.1. Схема организации

Первичные документы

Кассовая книга

Накопительные ведомости

Журналы - ордера

Главная книга

Баланс

Отчетность

Регистры аналитического учета

Рис.1. Схема организации

Первичные документы

Ввод информации в компьютер и формирование бухгалтерских записей

Обработка информации в

Первичные документы

Ввод информации в компьютер и формирование бухгалтерских записей

Обработка информации в

Учет по автоматизированной форме может осуществляться заполнением журнала хозяйственных операций. Но

Учет по автоматизированной форме может осуществляться заполнением журнала хозяйственных операций. Но

Организация учета по упрощенной форме учета построена на основе рабочего плана

Организация учета по упрощенной форме учета построена на основе рабочего плана

Первичные документы

Ведомость учета заработной платы (форма № В-8)

Книга (журнал) учета хозяйственных

Первичные документы

Ведомость учета заработной платы (форма № В-8)

Книга (журнал) учета хозяйственных

Упрощенная форма бухгалтерского учета с использованием учетных регистров применяется малым предприятием,

Упрощенная форма бухгалтерского учета с использованием учетных регистров применяется малым предприятием,

Запись по любой хозяйственной операции оформляется в два приема: в одной

Запись по любой хозяйственной операции оформляется в два приема: в одной

Финансовый менеджмент. Концепция стоимости денег во времени. Финансовые расчеты

Финансовый менеджмент. Концепция стоимости денег во времени. Финансовые расчеты Управление дебиторской задолженностью

Управление дебиторской задолженностью Водный налог

Водный налог Налоговая система Швейцарии

Налоговая система Швейцарии Себестоимость продукции

Себестоимость продукции Бюджет. Администрация Сальского городского поселения

Бюджет. Администрация Сальского городского поселения Витрати. Види витрат

Витрати. Види витрат Новации в порядке формирования бюджетной (бухгалтерской) отчетности за 2019 год

Новации в порядке формирования бюджетной (бухгалтерской) отчетности за 2019 год Расчеты чеками

Расчеты чеками Исламда жемқорлықтың үкімі қандай

Исламда жемқорлықтың үкімі қандай Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7

Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7 Финансы домашних хозяйств

Финансы домашних хозяйств Бюджет для граждан

Бюджет для граждан Эволюция мировой валютной системы

Эволюция мировой валютной системы Сбалансированность бюджета. Дефицит. Профицит

Сбалансированность бюджета. Дефицит. Профицит Кредит наличными

Кредит наличными Финансовая грамотность. Личное страхование

Финансовая грамотность. Личное страхование Финансовое планирование

Финансовое планирование Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы

Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Банк қызметінің құқықтық негіздері

Банк қызметінің құқықтық негіздері Античне страхування

Античне страхування Налоговая система Российской Федерации

Налоговая система Российской Федерации Обесценение активов

Обесценение активов Особенности финансов непубличного акционерного общества

Особенности финансов непубличного акционерного общества Application: The Costs of Taxation

Application: The Costs of Taxation Аудиторное обучение. Общие положения по кредитованию физических лиц. Жилищные кредиты

Аудиторное обучение. Общие положения по кредитованию физических лиц. Жилищные кредиты Учет амортизации и методы ее начисления

Учет амортизации и методы ее начисления