- Витрати. Види витрат

Содержание

- 2. Види витрат: Постійні – витрати, які протягом певного часу не залежать від обсягу виробництва.

- 3. Змінні – витрати, величина яких змінюється залежно від зміни обсягів випуску продукції.

- 4. Зовнішні (явні) витрати – фактичні витрати підприємства на покупку ресурсів у зовнішніх власників ресурсів. Ці витрати

- 5. Внутрішні (неявні) витрати – витрати, пов’язані з використанням власних ресурсів фірми.

- 6. Неявні витрати включають: - “втрачену” заробітну плату, яку міг би отримати підприємець як найманик працівник за

- 7. Економічні (альтернативні) витрати = бухгалтерській (явні) витрати + неявні витрати. Виконуючи свої функції, підприємець повинен забезпечити

- 8. Загальний (сукупний, валовий) дохід (виторг) – це сума грошей, яку одержала фірма від реалізації продукції за

- 10. Скачать презентацию

Види витрат:

Постійні – витрати, які протягом певного часу не залежать від обсягу

Види витрат:

Постійні – витрати, які протягом певного часу не залежать від обсягу

Змінні – витрати, величина яких змінюється залежно від зміни обсягів випуску продукції.

Змінні – витрати, величина яких змінюється залежно від зміни обсягів випуску продукції.

Зовнішні (явні) витрати – фактичні витрати підприємства на покупку ресурсів у зовнішніх

Зовнішні (явні) витрати – фактичні витрати підприємства на покупку ресурсів у зовнішніх

Внутрішні (неявні) витрати – витрати, пов’язані з використанням власних ресурсів фірми.

Внутрішні (неявні) витрати – витрати, пов’язані з використанням власних ресурсів фірми.

Неявні витрати включають:

- “втрачену” заробітну плату, яку міг би отримати підприємець

- “втрачену” заробітну плату, яку міг би отримати підприємець

Економічні (альтернативні) витрати = бухгалтерській (явні) витрати + неявні витрати.

Виконуючи свої функції,

Економічні (альтернативні) витрати = бухгалтерській (явні) витрати + неявні витрати.

Виконуючи свої функції,

Загальний (сукупний, валовий) дохід (виторг) – це сума грошей, яку одержала фірма

Загальний (сукупний, валовий) дохід (виторг) – це сума грошей, яку одержала фірма

Содержание и организация финансового менеджмента на предприятии. (Лекция 1)

Содержание и организация финансового менеджмента на предприятии. (Лекция 1) Типологии ОД/ФТ в сфере внешней торговли

Типологии ОД/ФТ в сфере внешней торговли Relationship between economic agents

Relationship between economic agents Деньги в нашей жизни

Деньги в нашей жизни Инвестиционное предложение. Развитие зеленого туризма. Комплекс Ингулка

Инвестиционное предложение. Развитие зеленого туризма. Комплекс Ингулка Итоговые формулы. Простые проценты

Итоговые формулы. Простые проценты Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион

Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион Налог на имущество физических лиц

Налог на имущество физических лиц Планирование и нормирование производственных затрат

Планирование и нормирование производственных затрат Управління активами інституційних інвесторів

Управління активами інституційних інвесторів Основні кошти підприємств

Основні кошти підприємств Основные положения банковского права и особенности правового регулирования банковской деятельности

Основные положения банковского права и особенности правового регулирования банковской деятельности Учет готовой продукции и ее реализации предприятием

Учет готовой продукции и ее реализации предприятием Законодательные аспекты стипендиального обеспечения в Российской Федерации

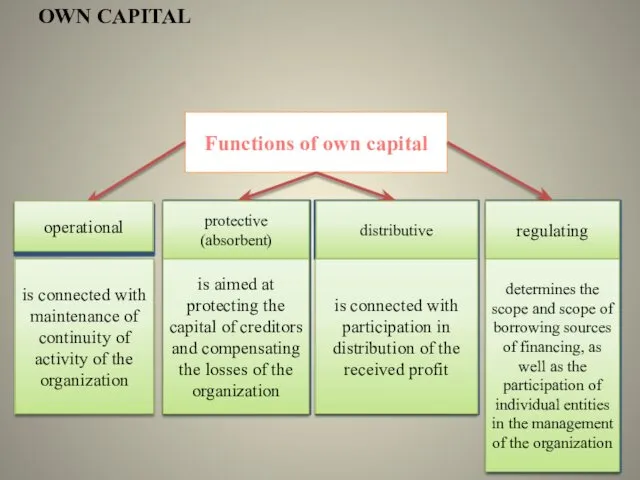

Законодательные аспекты стипендиального обеспечения в Российской Федерации Functions of own capital

Functions of own capital Международные валютные отношения и валютная система

Международные валютные отношения и валютная система Рабочий отчет департамента аналитики компании IPO)

Рабочий отчет департамента аналитики компании IPO) Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва

Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва Распределение бумаг по группам

Распределение бумаг по группам Экономическая сущность и значение инвестиций в туризме

Экономическая сущность и значение инвестиций в туризме Региональные программы государственных гарантий в сфере здравоохранения

Региональные программы государственных гарантий в сфере здравоохранения Национальный проект Демография

Национальный проект Демография Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Қазақстанның салық жүйесі және ерекшеліктері

Қазақстанның салық жүйесі және ерекшеліктері Сущность финансов

Сущность финансов Особенности ценообразования в строительстве

Особенности ценообразования в строительстве Каталоги и картотеки

Каталоги и картотеки Программно-целевое управление бюджетными расходами в Иркутской области

Программно-целевое управление бюджетными расходами в Иркутской области