- Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва

Содержание

- 2. Питання 1. Облік витрат, виходу продукції рослинництва та калькулювання її собівартості. Тема 4.2.1. Облік витрат та

- 3. Особливості виробництва в галузі рослинництва Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

- 4. Місце та взаємозв'язок галузі рослинництва в структурі агропромислового комплексу Тема 4.2.1. Облік витрат та калькулювання собівартості

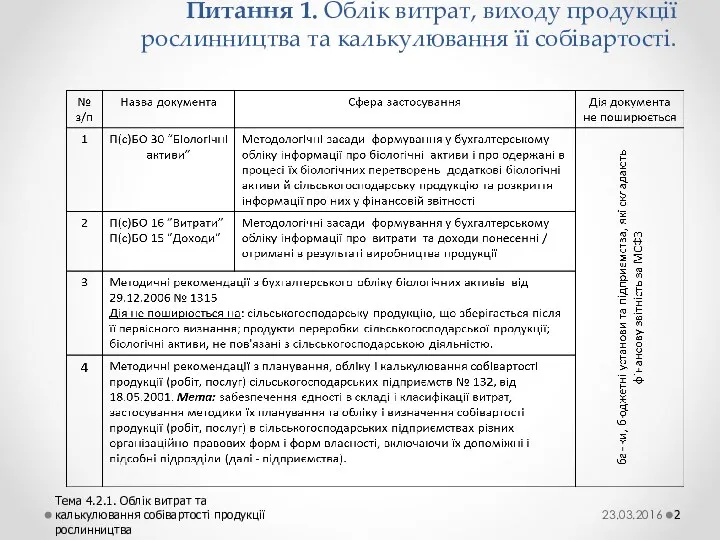

- 5. Види виробництва та продукції в галузі рослинництва 23.03.2016 Тема 4.2.1. Облік витрат та калькулювання собівартості продукції

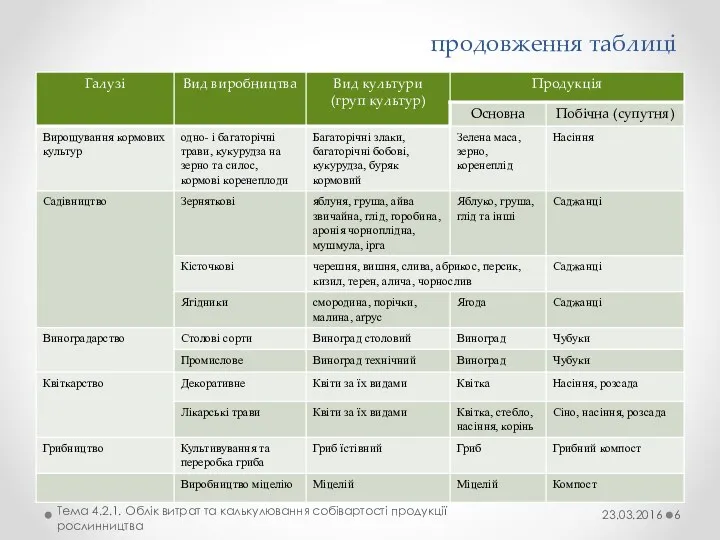

- 6. продовження таблиці 23.03.2016 Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

- 7. Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

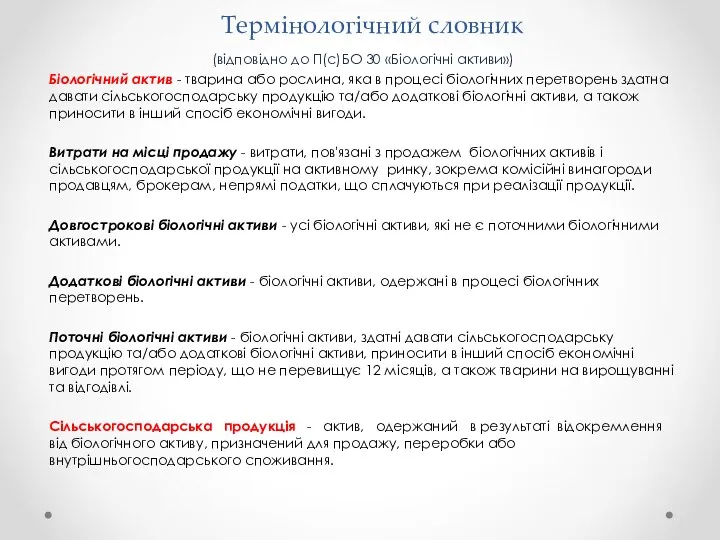

- 8. Термінологічний словник (відповідно до П(с)БО 30 «Біологічні активи») Біологічний актив - тварина або рослина, яка в

- 9. Біологічні активи та сільськогосподарська продукція: різниця між ними відповідно до (П(с)БО 30 23.03.2016 Тема 4.2.1. Облік

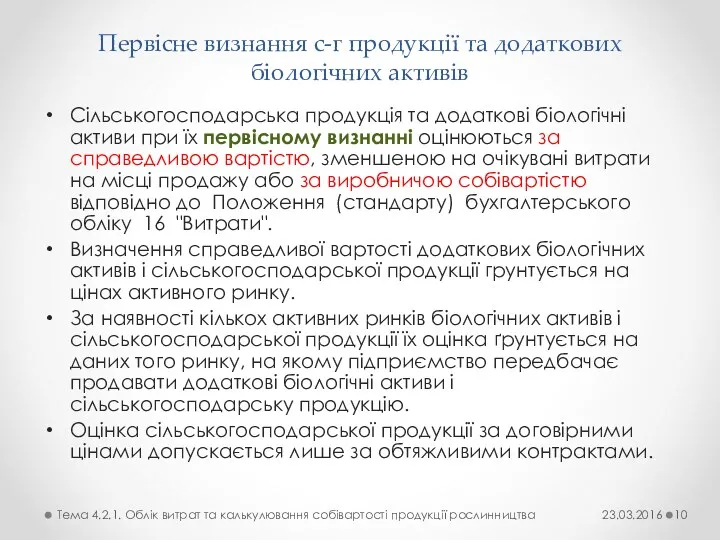

- 10. Первісне визнання с-г продукції та додаткових біологічних активів Сільськогосподарська продукція та додаткові біологічні активи при їх

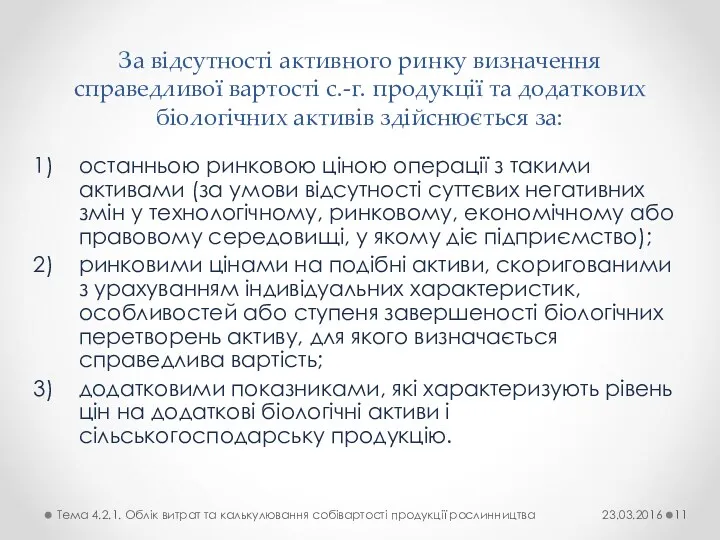

- 11. За відсутності активного ринку визначення справедливої вартості с.-г. продукції та додаткових біологічних активів здійснюється за: останньою

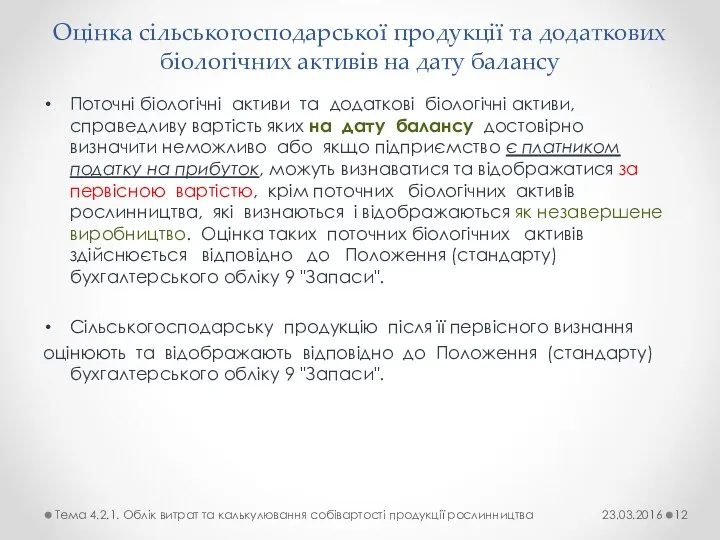

- 12. Оцінка сільськогосподарської продукції та додаткових біологічних активів на дату балансу Поточні біологічні активи та додаткові біологічні

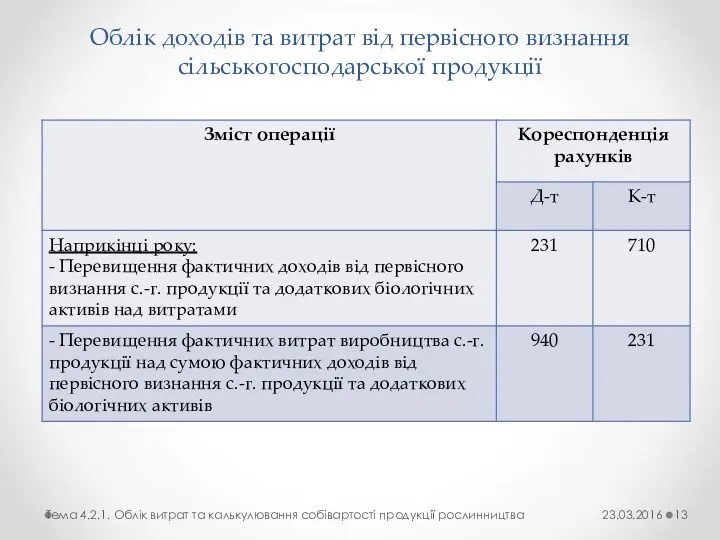

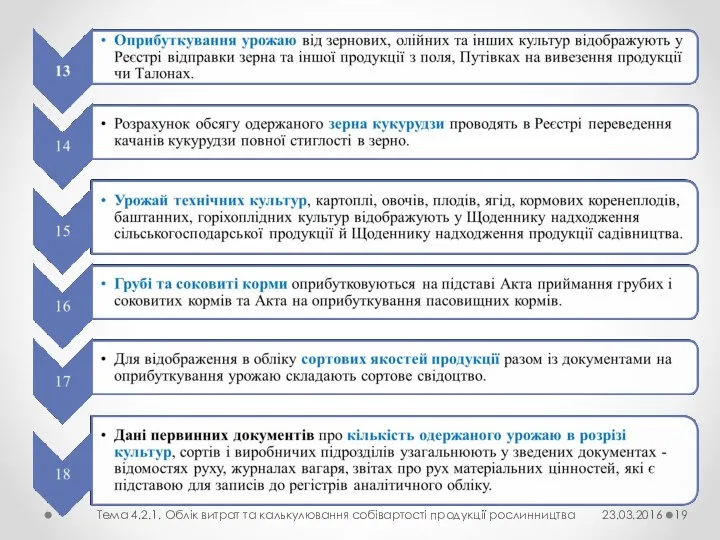

- 13. Облік доходів та витрат від первісного визнання сільськогосподарської продукції Тема 4.2.1. Облік витрат та калькулювання собівартості

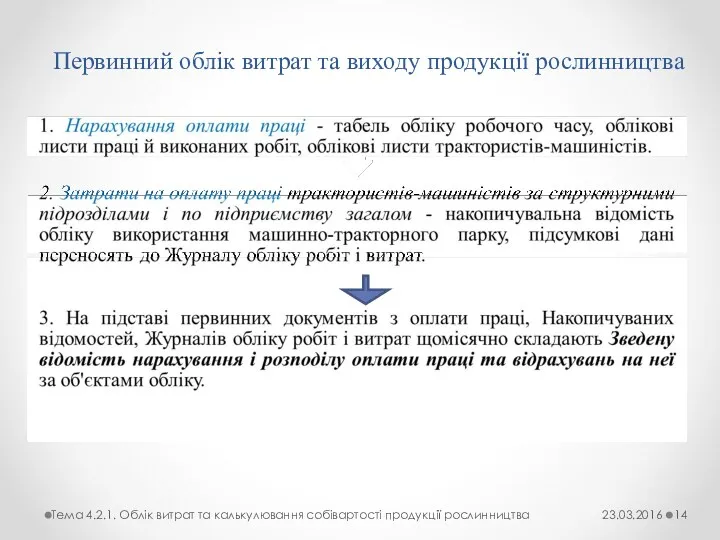

- 14. Первинний облік витрат та виходу продукції рослинництва Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

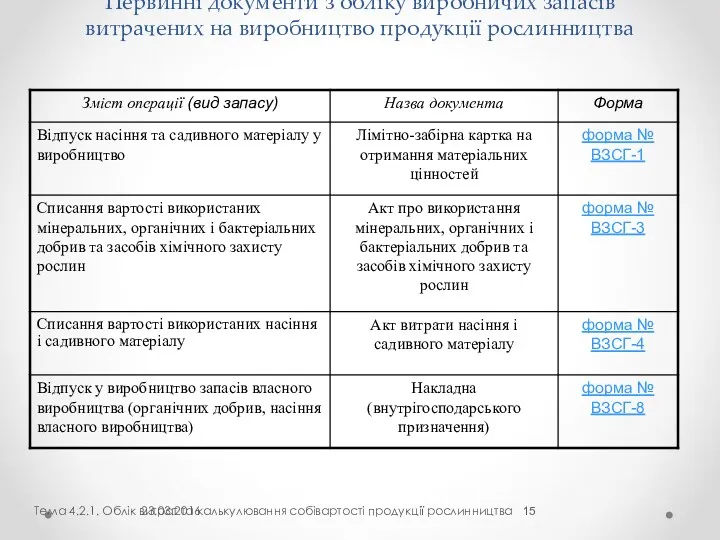

- 15. Первинні документи з обліку виробничих запасів витрачених на виробництво продукції рослинництва Тема 4.2.1. Облік витрат та

- 16. Послідовність відображення витрат виробничих запасів в первинних та зведених документах І. Видача виробничих запасів зі складу:

- 17. Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

- 18. Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

- 19. Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

- 20. Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

- 21. Послідовність формування інформації про виробництво продукції рослинництва в системі синтетичного обліку: Звіт про рух матеріальних цінностей

- 22. Кореспонденція рахунків з обліку біологічних перетворень поточних біологічних активів в рослинництві Тема 4.2.1. Облік витрат та

- 23. Продовження таблиці Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

- 24. Обчислення собівартості продукції рослинництва I етап 1) в кінці року перевіряється правильність записів по дебету і

- 25. II етап 4) розподіляють між окремими об’єктами обліку витрати на утримання основних засобів; 5) визначають собівартість

- 26. Методика обчислення собівартості продукції рослинництва Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

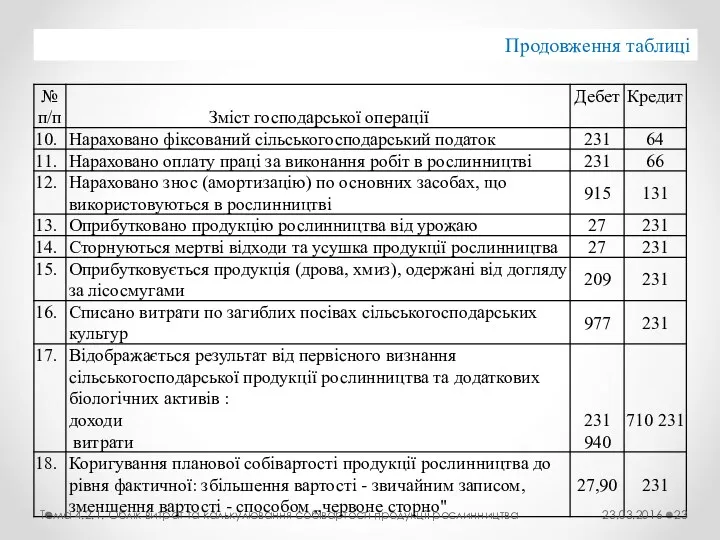

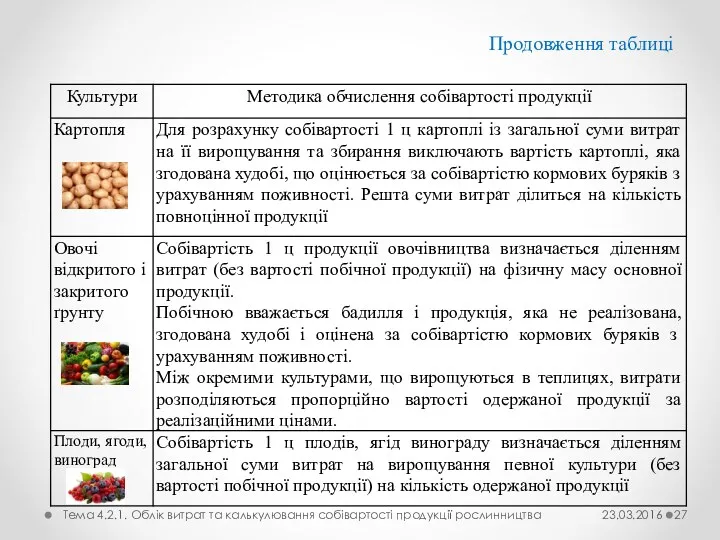

- 27. Продовження таблиці Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

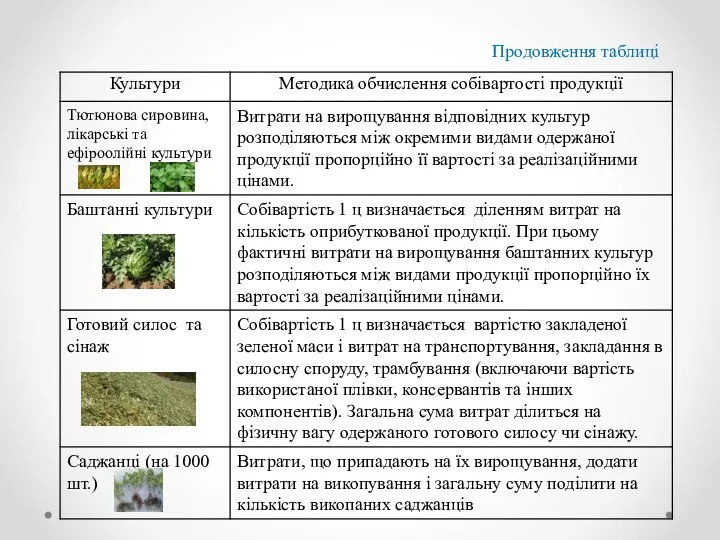

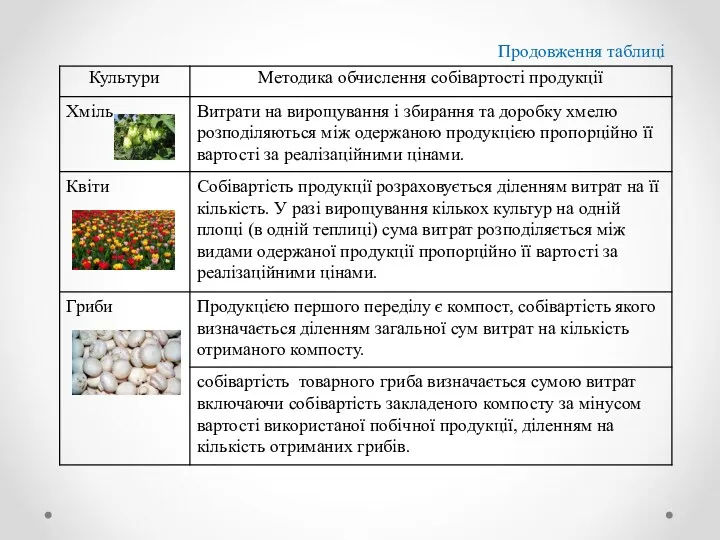

- 28. Продовження таблиці

- 29. Продовження таблиці

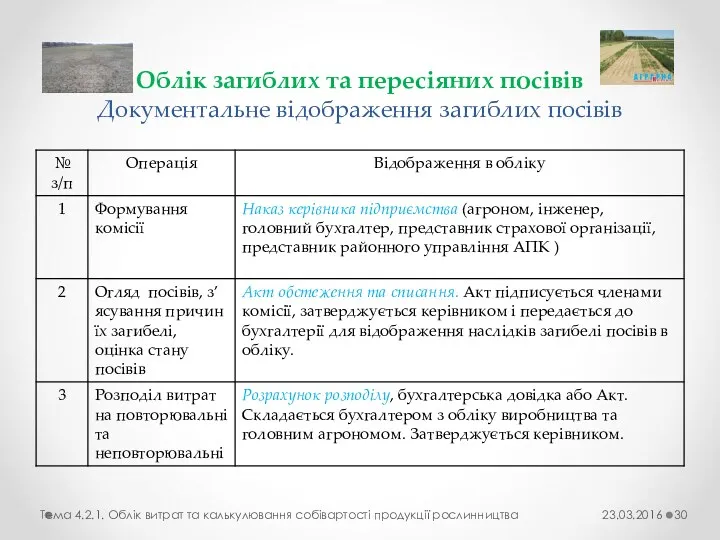

- 30. Облік загиблих та пересіяних посівів Документальне відображення загиблих посівів Тема 4.2.1. Облік витрат та калькулювання собівартості

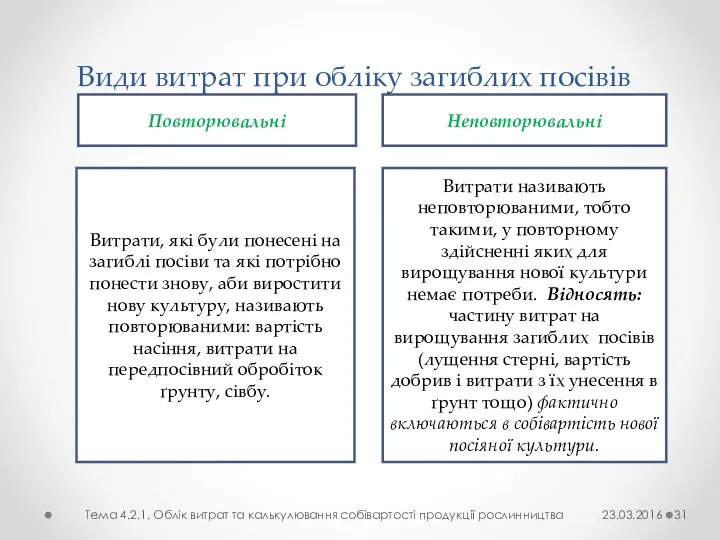

- 31. Види витрат при обліку загиблих посівів Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва Повторювальні

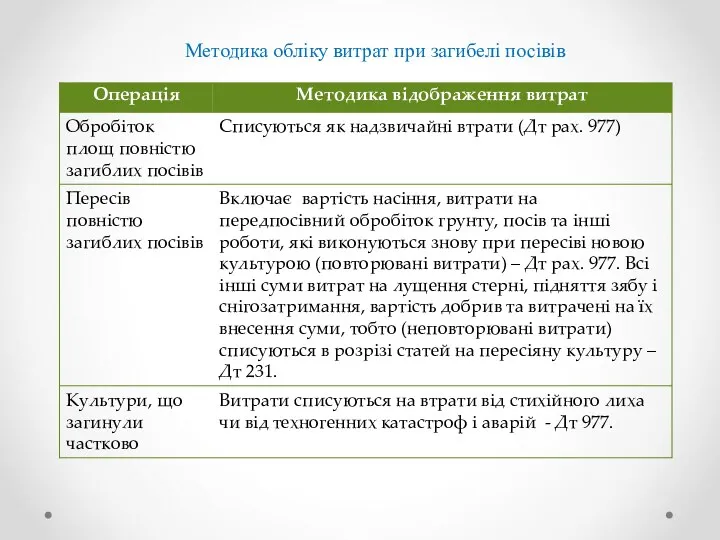

- 32. Методика обліку витрат при загибелі посівів

- 34. Скачать презентацию

Питання 1. Облік витрат, виходу продукції рослинництва та калькулювання її собівартості.

Питання 1. Облік витрат, виходу продукції рослинництва та калькулювання її собівартості.

Особливості виробництва в галузі рослинництва

Тема 4.2.1. Облік витрат та калькулювання собівартості

Особливості виробництва в галузі рослинництва

Тема 4.2.1. Облік витрат та калькулювання собівартості

Місце та взаємозв'язок галузі рослинництва в структурі агропромислового комплексу

Тема 4.2.1. Облік

Місце та взаємозв'язок галузі рослинництва в структурі агропромислового комплексу

Тема 4.2.1. Облік

Види виробництва та продукції в галузі рослинництва

23.03.2016

Тема 4.2.1. Облік витрат

Види виробництва та продукції в галузі рослинництва

23.03.2016

Тема 4.2.1. Облік витрат

продовження таблиці

23.03.2016

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

продовження таблиці

23.03.2016

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Термінологічний словник

(відповідно до П(с)БО 30 «Біологічні активи»)

Біологічний актив - тварина або

Термінологічний словник

(відповідно до П(с)БО 30 «Біологічні активи»)

Біологічний актив - тварина або

Біологічні активи та сільськогосподарська продукція: різниця між ними відповідно до (П(с)БО

Біологічні активи та сільськогосподарська продукція: різниця між ними відповідно до (П(с)БО

Первісне визнання с-г продукції та додаткових біологічних активів

Сільськогосподарська продукція та

Первісне визнання с-г продукції та додаткових біологічних активів

Сільськогосподарська продукція та

За відсутності активного ринку визначення справедливої вартості с.-г. продукції та додаткових

За відсутності активного ринку визначення справедливої вартості с.-г. продукції та додаткових

Оцінка сільськогосподарської продукції та додаткових біологічних активів на дату балансу

Поточні

Оцінка сільськогосподарської продукції та додаткових біологічних активів на дату балансу

Поточні

Облік доходів та витрат від первісного визнання сільськогосподарської продукції

Тема 4.2.1.

Облік доходів та витрат від первісного визнання сільськогосподарської продукції

Тема 4.2.1.

Первинний облік витрат та виходу продукції рослинництва

Тема 4.2.1. Облік витрат та

Первинний облік витрат та виходу продукції рослинництва

Тема 4.2.1. Облік витрат та

Первинні документи з обліку виробничих запасів витрачених на виробництво продукції рослинництва

Тема

Первинні документи з обліку виробничих запасів витрачених на виробництво продукції рослинництва

Тема

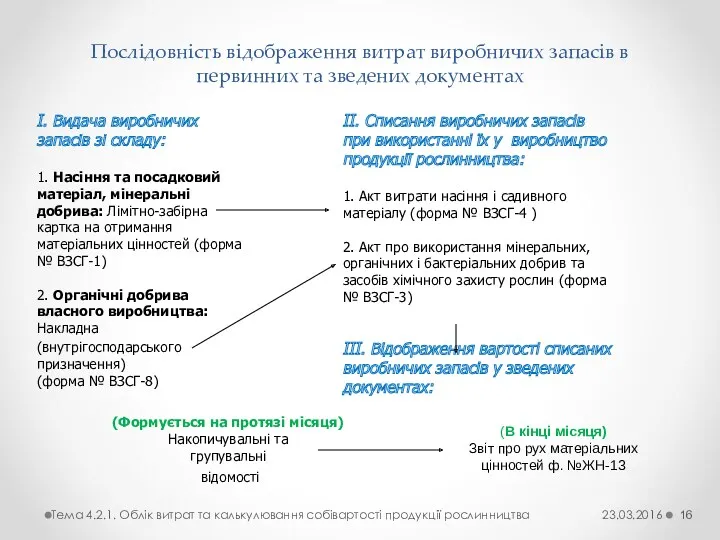

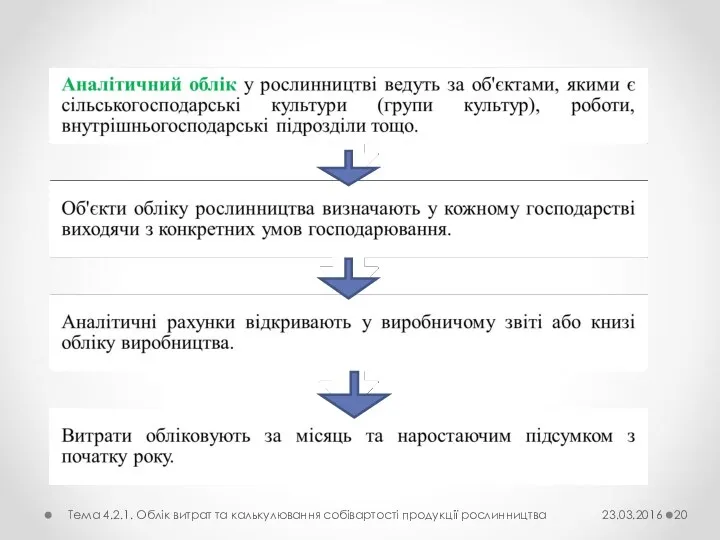

Послідовність відображення витрат виробничих запасів в первинних та зведених документах

І. Видача

Послідовність відображення витрат виробничих запасів в первинних та зведених документах

І. Видача

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

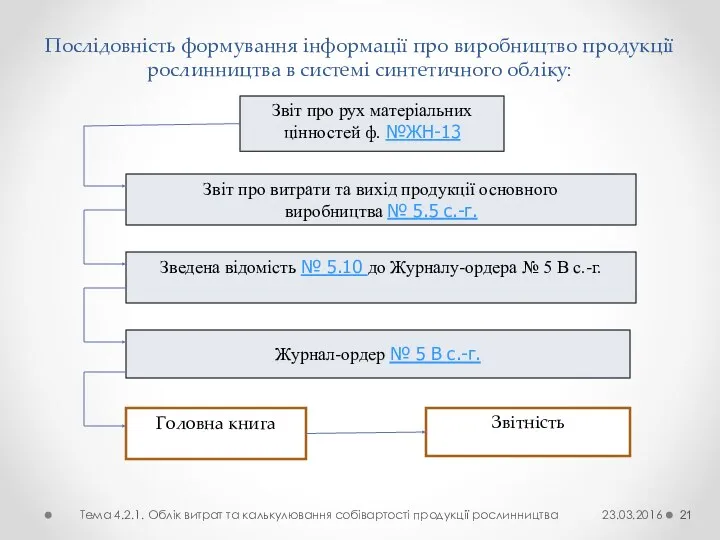

Послідовність формування інформації про виробництво продукції рослинництва в системі синтетичного обліку:

Звіт

Послідовність формування інформації про виробництво продукції рослинництва в системі синтетичного обліку:

Звіт

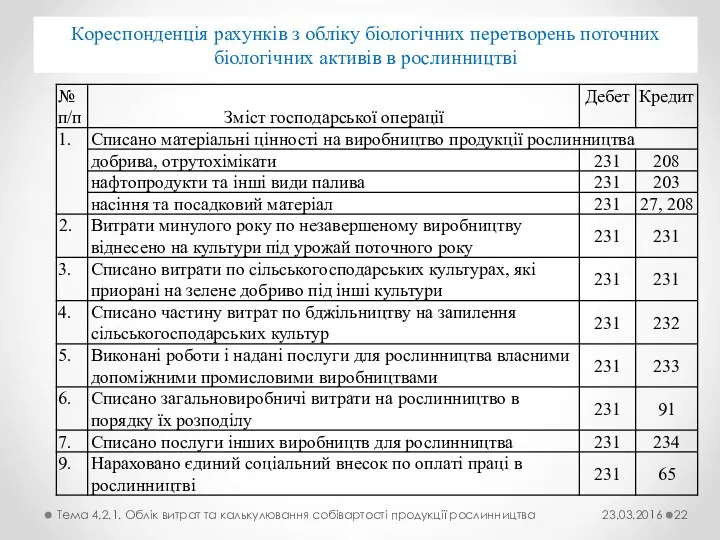

Кореспонденція рахунків з обліку біологічних перетворень поточних біологічних активів в рослинництві

Тема

Кореспонденція рахунків з обліку біологічних перетворень поточних біологічних активів в рослинництві

Тема

Продовження таблиці

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

Продовження таблиці

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

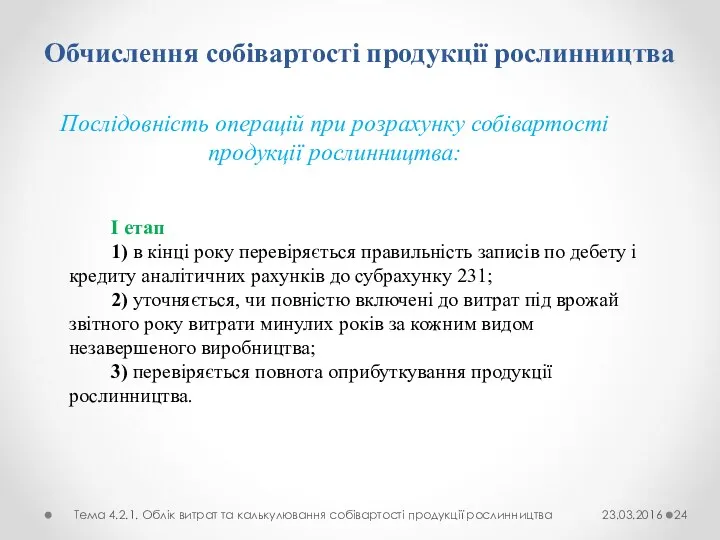

Обчислення собівартості продукції рослинництва

I етап

1) в кінці року перевіряється правильність записів

Обчислення собівартості продукції рослинництва

I етап

1) в кінці року перевіряється правильність записів

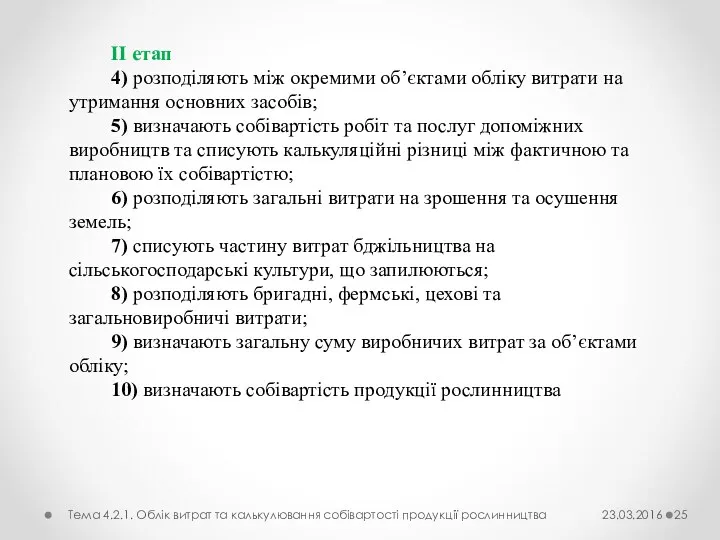

II етап

4) розподіляють між окремими об’єктами обліку витрати на утримання основних

II етап

4) розподіляють між окремими об’єктами обліку витрати на утримання основних

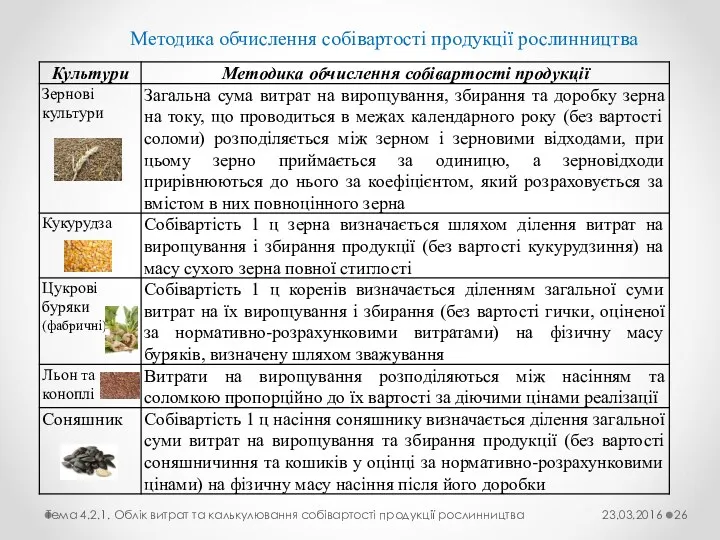

Методика обчислення собівартості продукції рослинництва

Тема 4.2.1. Облік витрат та калькулювання собівартості

Методика обчислення собівартості продукції рослинництва

Тема 4.2.1. Облік витрат та калькулювання собівартості

Продовження таблиці

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

Продовження таблиці

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

Продовження таблиці

Продовження таблиці

Продовження таблиці

Продовження таблиці

Облік загиблих та пересіяних посівів

Документальне відображення загиблих посівів

Тема 4.2.1. Облік витрат

Облік загиблих та пересіяних посівів

Документальне відображення загиблих посівів

Тема 4.2.1. Облік витрат

Види витрат при обліку загиблих посівів

Тема 4.2.1. Облік витрат та калькулювання

Види витрат при обліку загиблих посівів

Тема 4.2.1. Облік витрат та калькулювання

Методика обліку витрат при загибелі посівів

Методика обліку витрат при загибелі посівів

Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Қаржылық модельдеу негіздері мен бағдарламалары

Қаржылық модельдеу негіздері мен бағдарламалары Calculation of costs for production

Calculation of costs for production Інвестування. Методологічні основи інвестування

Інвестування. Методологічні основи інвестування Бухгалтерские услуги для бизнеса. Патентная система

Бухгалтерские услуги для бизнеса. Патентная система Управленческий учет на предприятии

Управленческий учет на предприятии Акции. Облигации

Акции. Облигации Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов

Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов Страхование финансовых рисков

Страхование финансовых рисков Концептуальні основи оподаткування

Концептуальні основи оподаткування Инвестиционный проект Ice Rink. Ледовый каток

Инвестиционный проект Ice Rink. Ледовый каток Бюджет для граждан к отчету об исполнении Юрьевецкого бюджета района за 2018 год

Бюджет для граждан к отчету об исполнении Юрьевецкого бюджета района за 2018 год Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год

Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета)

Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета) Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Финансово-хозяйственная деятельность МКП ПАТП-4, г. Новосибирск

Финансово-хозяйственная деятельность МКП ПАТП-4, г. Новосибирск Анализ эффективности инвестиционных проектов

Анализ эффективности инвестиционных проектов Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9

Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9 Группа всемирного банка

Группа всемирного банка Налог на добавленную стоимость. (Лекция 5)

Налог на добавленную стоимость. (Лекция 5) Факторинг. Схема факторинга. Суть работы по факторингу с регрессом и без него

Факторинг. Схема факторинга. Суть работы по факторингу с регрессом и без него Формирование и использование оборотного капитала

Формирование и использование оборотного капитала Учетная политика в 1С:Бухгалтерии 8

Учетная политика в 1С:Бухгалтерии 8 Финансовый результат от продажи продукции. Задачи

Финансовый результат от продажи продукции. Задачи КредоБанк. Польський досвід. Українсьий успіх. Європейське майбутнє!

КредоБанк. Польський досвід. Українсьий успіх. Європейське майбутнє! Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Методы ценообразования

Методы ценообразования Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)

Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)