- Қазақстанның салық жүйесі және ерекшеліктері

Содержание

- 2. Салық - дегеніміз мемлекет біржақты тәртіппен заң жүзінде белгілеген, белгілі бір мөлшерде жүргізетін, қайтарымсыз және өтеусіз

- 3. Салық саясатының басты мақсаты: Салық жүйесін құрү және оның тиімді қызмет етуіне мүмкіндік беретін салық механизмін

- 4. Мемлекеттің салықтың қызметі: • мемлекеттің саалық жүйесінің қалыптасуы; • салық салу саламсында мемлекет органдарының міндетін анықтау;

- 5. Қазақстан Республикасының салық жүйесі реформалаудың үш кезеңінен өтті.

- 6. Бірінші кезең. 1991 жылғы 9 шілдедегі Қзақ КСР Президентінің «ҚазКСР мемлекетік салық қызметін құру туралы» Жарлығымен

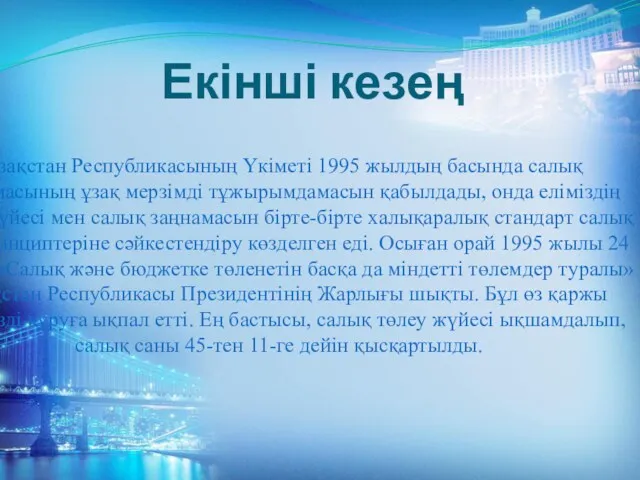

- 7. Екінші кезең Қазақстан Республикасының Үкіметі 1995 жылдың басында салық реформасының ұзақ мерзімді тұжырымдамасын қабылдады, онда еліміздің

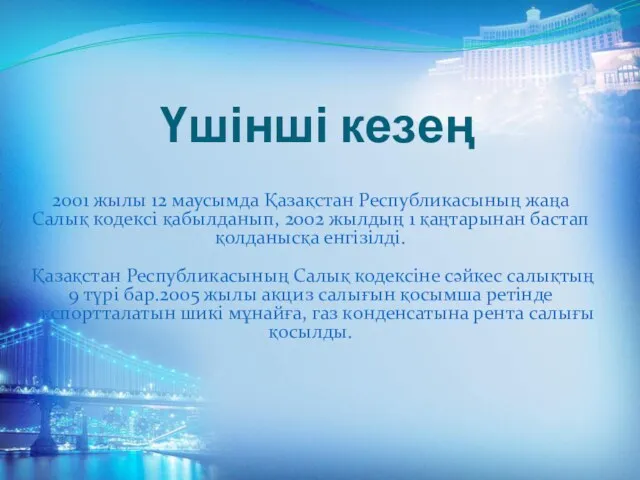

- 8. Үшінші кезең 2001 жылы 12 маусымда Қазақстан Республикасының жаңа Салық кодексі қабылданып, 2002 жылдың 1 қаңтарынан

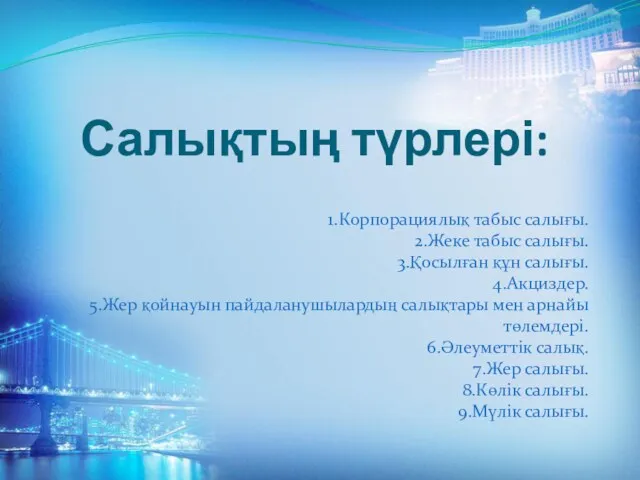

- 9. Салықтың түрлері: 1.Корпорациялық табыс салығы. 2.Жеке табыс салығы. 3.Қосылған құн салығы. 4.Акциздер. 5.Жер қойнауын пайдаланушылардың салықтары

- 10. «Салық» ұғымымен «салық жүйесі» ұғымы тығыз байланысты. Мемлекетте алынатын салық түрлерінің, оны құру мен алудың нысандары

- 11. Алым дегеніміз - белгілі бір қызмет түрін бастар алдында немесе осы қызмет түріне құқық берер кезде

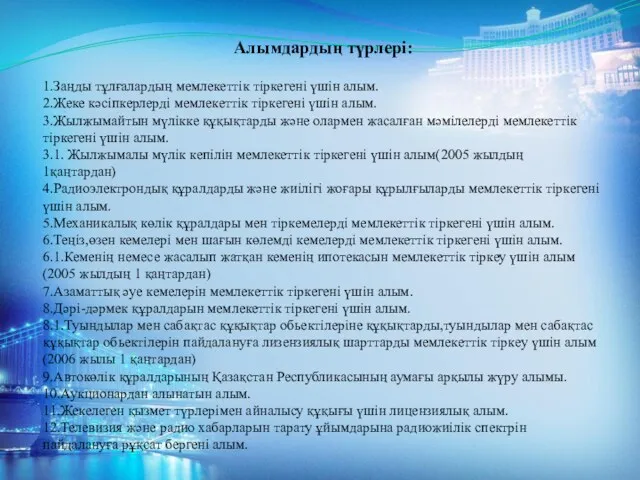

- 12. Алымдардың түрлері: 1.Заңды тұлғалардың мемлекеттік тіркегені үшін алым. 2.Жеке кәсіпкерлерді мемлекеттік тіркегені үшін алым. 3.Жылжымайтын мүлікке

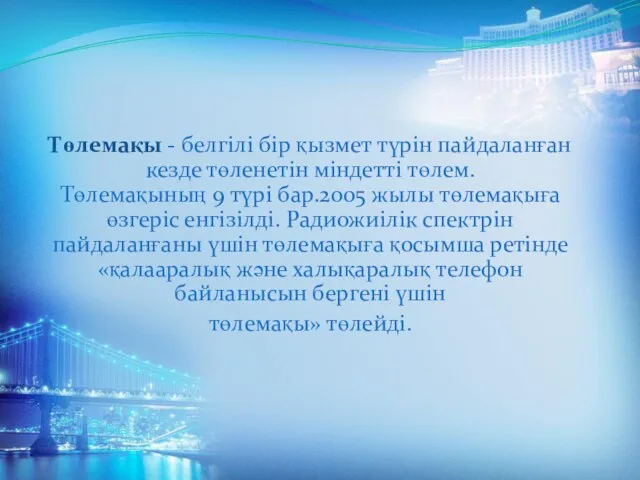

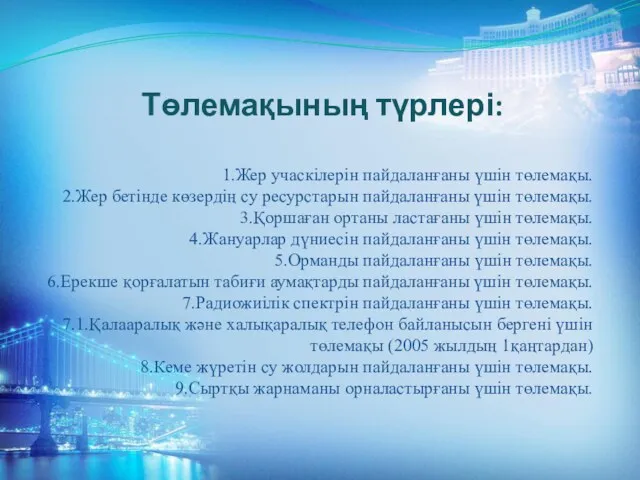

- 13. Төлемақы - белгілі бір қызмет түрін пайдаланған кезде төленетін міндетті төлем. Төлемақының 9 түрі бар.2005 жылы

- 14. Төлемақының түрлері: 1.Жер учаскілерін пайдаланғаны үшін төлемақы. 2.Жер бетінде көзердің су ресурстарын пайдаланғаны үшін төлемақы. 3.Қоршаған

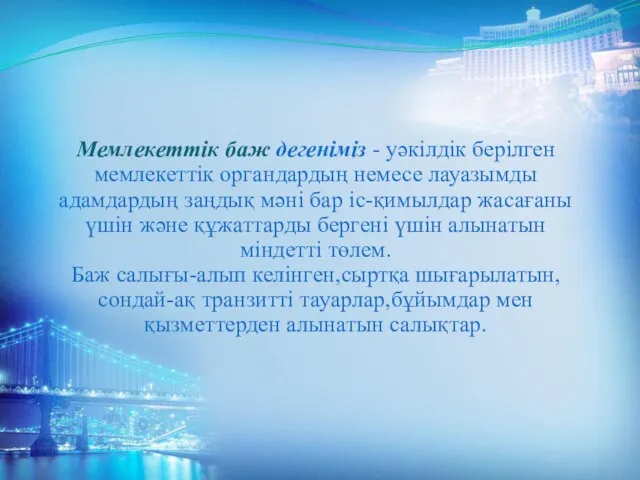

- 15. Мемлекеттік баж дегеніміз - уәкілдік берілген мемлекеттік органдардың немесе лауазымды адамдардың заңдық мәні бар іс-қимылдар жасағаны

- 17. Скачать презентацию

Салық - дегеніміз мемлекет біржақты тәртіппен заң жүзінде белгілеген, белгілі бір мөлшерде

Салық - дегеніміз мемлекет біржақты тәртіппен заң жүзінде белгілеген, белгілі бір мөлшерде

Салық саясатының басты мақсаты:

Салық жүйесін құрү және оның тиімді қызмет етуіне

Салық саясатының басты мақсаты:

Салық жүйесін құрү және оның тиімді қызмет етуіне

Мемлекеттің салықтың қызметі:

• мемлекеттің саалық жүйесінің қалыптасуы;

• салық салу саламсында мемлекет

Мемлекеттің салықтың қызметі:

• мемлекеттің саалық жүйесінің қалыптасуы; • салық салу саламсында мемлекет

Қазақстан Республикасының салық жүйесі реформалаудың үш кезеңінен өтті.

Қазақстан Республикасының салық жүйесі реформалаудың үш кезеңінен өтті.

Бірінші кезең.

1991 жылғы 9 шілдедегі Қзақ КСР Президентінің «ҚазКСР мемлекетік салық

Бірінші кезең.

1991 жылғы 9 шілдедегі Қзақ КСР Президентінің «ҚазКСР мемлекетік салық

Екінші кезең

Қазақстан Республикасының Үкіметі 1995 жылдың басында салық реформасының ұзақ мерзімді

Екінші кезең

Қазақстан Республикасының Үкіметі 1995 жылдың басында салық реформасының ұзақ мерзімді

Үшінші кезең

2001 жылы 12 маусымда Қазақстан Республикасының жаңа Салық кодексі

Үшінші кезең

2001 жылы 12 маусымда Қазақстан Республикасының жаңа Салық кодексі

Салықтың түрлері:

1.Корпорациялық табыс салығы.

2.Жеке табыс салығы.

3.Қосылған құн салығы.

4.Акциздер.

5.Жер қойнауын пайдаланушылардың салықтары

Салықтың түрлері:

1.Корпорациялық табыс салығы. 2.Жеке табыс салығы. 3.Қосылған құн салығы. 4.Акциздер. 5.Жер қойнауын пайдаланушылардың салықтары

«Салық» ұғымымен «салық жүйесі» ұғымы тығыз байланысты. Мемлекетте алынатын салық түрлерінің,

«Салық» ұғымымен «салық жүйесі» ұғымы тығыз байланысты. Мемлекетте алынатын салық түрлерінің,

Алым дегеніміз - белгілі бір қызмет түрін бастар алдында немесе осы

Алым дегеніміз - белгілі бір қызмет түрін бастар алдында немесе осы

Алымдардың түрлері:

1.Заңды тұлғалардың мемлекеттік тіркегені үшін алым.

2.Жеке кәсіпкерлерді мемлекеттік тіркегені үшін

Алымдардың түрлері:

1.Заңды тұлғалардың мемлекеттік тіркегені үшін алым.

2.Жеке кәсіпкерлерді мемлекеттік тіркегені үшін

Төлемақы - белгілі бір қызмет түрін пайдаланған кезде төленетін міндетті төлем.

Төлемақының

Төлемақы - белгілі бір қызмет түрін пайдаланған кезде төленетін міндетті төлем. Төлемақының

Төлемақының түрлері:

1.Жер учаскілерін пайдаланғаны үшін төлемақы.

2.Жер бетінде көзердің су ресурстарын пайдаланғаны

Төлемақының түрлері:

1.Жер учаскілерін пайдаланғаны үшін төлемақы. 2.Жер бетінде көзердің су ресурстарын пайдаланғаны

Мемлекеттік баж дегеніміз - уәкілдік берілген мемлекеттік органдардың немесе лауазымды адамдардың

Мемлекеттік баж дегеніміз - уәкілдік берілген мемлекеттік органдардың немесе лауазымды адамдардың

literaturnaya-igra-gde-logika-6-klass-1-polugodie

literaturnaya-igra-gde-logika-6-klass-1-polugodie Довірчі (трастові) операції комерційних банків

Довірчі (трастові) операції комерційних банків Диагностика риска банкротства предприятия

Диагностика риска банкротства предприятия Семейный бюджет. 3 класс

Семейный бюджет. 3 класс Банковская система. Функции банков

Банковская система. Функции банков Макро и микроэкономические эффекты трансмиссионного механизма регулятивных инноваций в банковском секторе

Макро и микроэкономические эффекты трансмиссионного механизма регулятивных инноваций в банковском секторе Основы бухгалтерского учета. Тесты-тренажер

Основы бухгалтерского учета. Тесты-тренажер История денег России

История денег России Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе

Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе Финансовая пирамида

Финансовая пирамида Организация бухгалтерского управленческого учета на предприятии. Тема 7

Организация бухгалтерского управленческого учета на предприятии. Тема 7 Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12

Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12 Финансы домохозяйств и корпораций и государственные финансы

Финансы домохозяйств и корпораций и государственные финансы Сақтандыру компаниясы. Қазақстан Республикасындағы сақтандыру қызметінің қалыптасу жағдайына

Сақтандыру компаниясы. Қазақстан Республикасындағы сақтандыру қызметінің қалыптасу жағдайына Заработная плата. Удержания по исполнительным документам

Заработная плата. Удержания по исполнительным документам Финансовая политика, финансовая стратегия и финансовая тактика, финансовый механизм

Финансовая политика, финансовая стратегия и финансовая тактика, финансовый механизм Безналичные расчеты через операционные кассы

Безналичные расчеты через операционные кассы Тактические методы антикризисного управления

Тактические методы антикризисного управления Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4)

Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4) Регулирование международных валютных отношений

Регулирование международных валютных отношений Витрати підприємства та собівартість продукції. (Тема 10)

Витрати підприємства та собівартість продукції. (Тема 10) Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест

Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест Салык және оның түрлері

Салык және оның түрлері Оценка эффективности реальных инвестиционных проектов

Оценка эффективности реальных инвестиционных проектов Налоговые каникулы для самозанятых граждан

Налоговые каникулы для самозанятых граждан Подорож Україною

Подорож Україною Audit of business solutions

Audit of business solutions Бюджет Артемовского городского округа на 2020 год и плановый период 2021 и 2022 годов

Бюджет Артемовского городского округа на 2020 год и плановый период 2021 и 2022 годов