- Налоговые каникулы для самозанятых граждан

Содержание

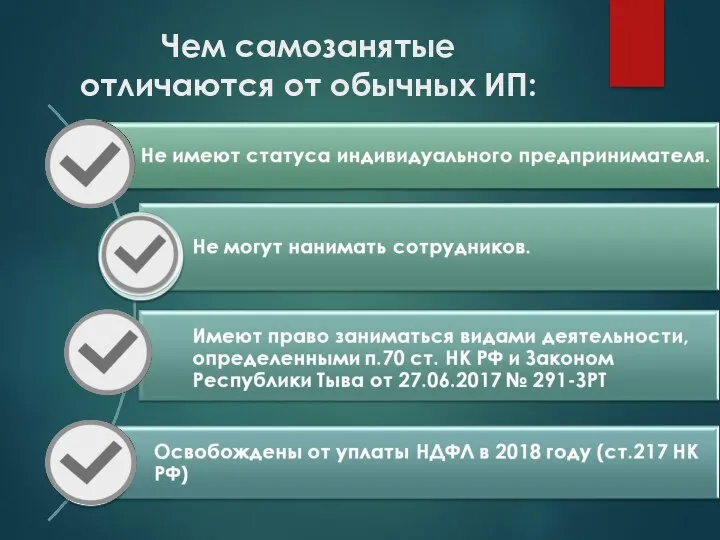

- 3. Чем самозанятые отличаются от обычных ИП:

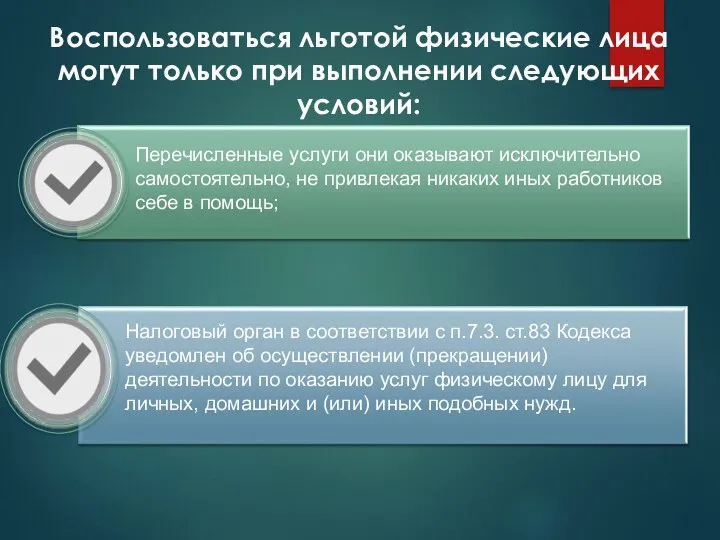

- 4. Перечисленные услуги они оказывают исключительно самостоятельно, не привлекая никаких иных работников себе в помощь; Налоговый орган

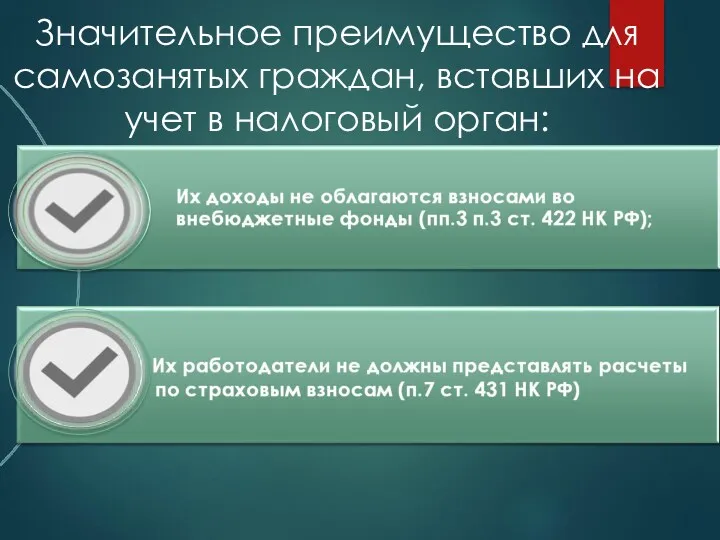

- 5. Значительное преимущество для самозанятых граждан, вставших на учет в налоговый орган:

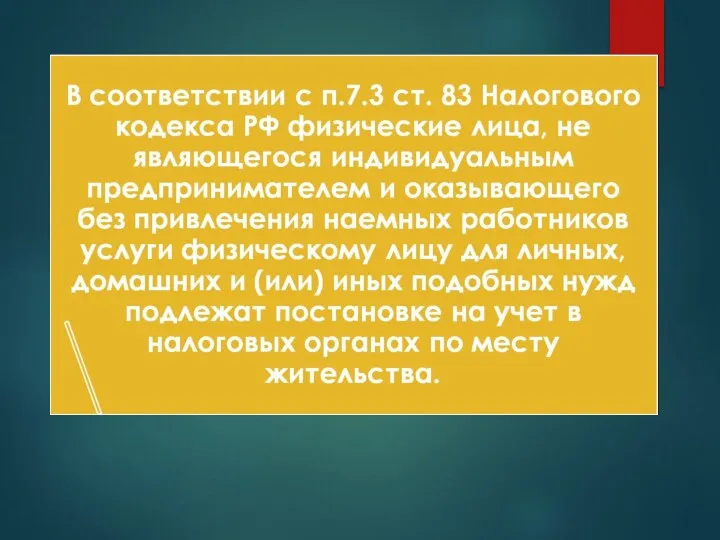

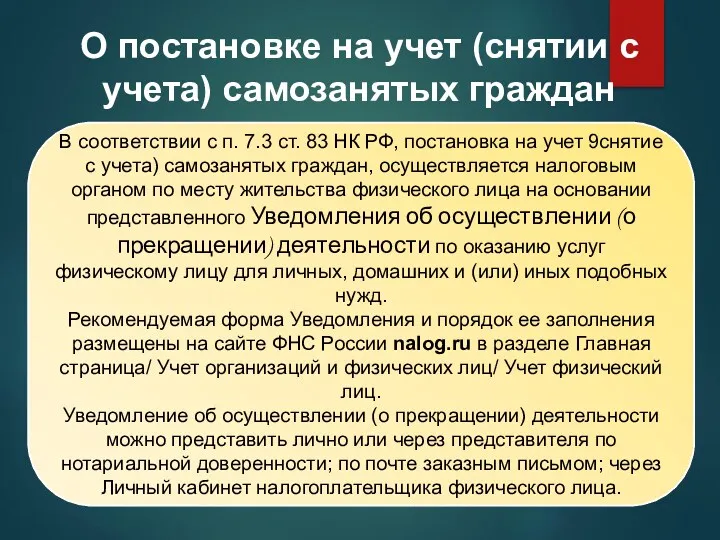

- 6. О постановке на учет (снятии с учета) самозанятых граждан В соответствии с п. 7.3 ст. 83

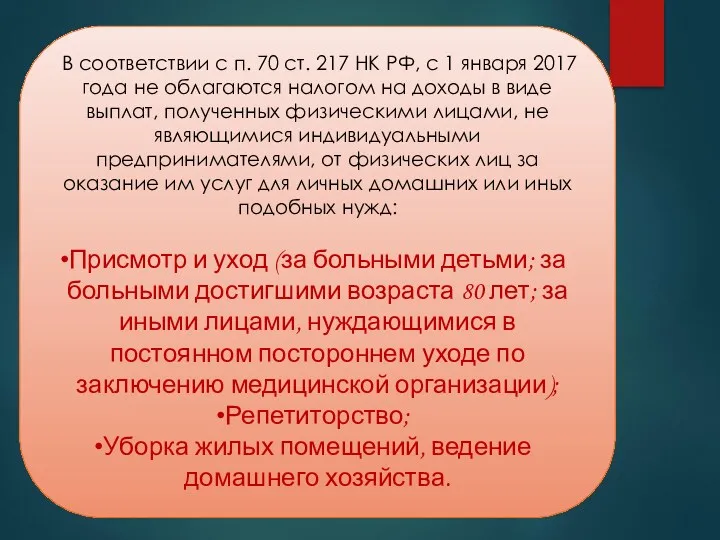

- 7. В соответствии с п. 70 ст. 217 НК РФ, с 1 января 2017 года не облагаются

- 8. Законом субъекта РФ могут быть установлены также иные виды услуг, доходы от оказания которых освобождаются от

- 9. Законом Республики Тыва от 27 июня 2017 г. № 291-ЗРТ «О дополнительных видах услуг для личных,

- 10. Обратите внимание! Указанные положения распространяются на физических лиц, уведомивших в установленном порядке налоговый орган об оказании

- 11. Для того чтобы стать самозанятым гражданином, необходимо подать уведомление по установленной форме в налоговую инспекцию.

- 13. Скачать презентацию

Чем самозанятые отличаются от обычных ИП:

Чем самозанятые отличаются от обычных ИП:

Перечисленные услуги они оказывают исключительно самостоятельно, не привлекая никаких иных работников

Перечисленные услуги они оказывают исключительно самостоятельно, не привлекая никаких иных работников

Значительное преимущество для

самозанятых граждан, вставших на

учет в налоговый орган:

Значительное преимущество для

самозанятых граждан, вставших на

учет в налоговый орган:

О постановке на учет (снятии с учета) самозанятых граждан

В соответствии с

О постановке на учет (снятии с учета) самозанятых граждан

В соответствии с

В соответствии с п. 70 ст. 217 НК РФ, с

В соответствии с п. 70 ст. 217 НК РФ, с

Законом субъекта РФ могут быть установлены также иные виды услуг, доходы

Законом субъекта РФ могут быть установлены также иные виды услуг, доходы

Законом Республики Тыва от 27 июня 2017 г. № 291-ЗРТ «О

Законом Республики Тыва от 27 июня 2017 г. № 291-ЗРТ «О

Обратите внимание!

Указанные положения распространяются на физических лиц, уведомивших в установленном порядке

Обратите внимание!

Указанные положения распространяются на физических лиц, уведомивших в установленном порядке

Для того чтобы стать

самозанятым гражданином,

необходимо подать

уведомление

по установленной форме

в налоговую инспекцию.

Для того чтобы стать

самозанятым гражданином,

необходимо подать

уведомление

по установленной форме

в налоговую инспекцию.

Основы финансовых расчетов

Основы финансовых расчетов Оплата труда

Оплата труда Страховая система РФ

Страховая система РФ Валютный контроль

Валютный контроль Повышение прибыли и рентабельности современного предприятия ОАО МТЗ

Повышение прибыли и рентабельности современного предприятия ОАО МТЗ Ипотечные программы

Ипотечные программы Финансовое планирование

Финансовое планирование Қазақстан Республикасында жер кадастрын жүргізу тәртібі

Қазақстан Республикасында жер кадастрын жүргізу тәртібі Потребление: доходы, расходы, сбережения, кредит. Экономика для школьников. Главы №№ 5 -6

Потребление: доходы, расходы, сбережения, кредит. Экономика для школьников. Главы №№ 5 -6 Задачи к ГИА по дисциплине Аудит

Задачи к ГИА по дисциплине Аудит НДФЛ. Налог на доходы физических лиц

НДФЛ. Налог на доходы физических лиц Смета. Методы определения сметной стоимости

Смета. Методы определения сметной стоимости Урок-игра по финансовой грамотости

Урок-игра по финансовой грамотости Анализ страховой фирмы Адонис

Анализ страховой фирмы Адонис Учет в бюджетных учреждениях

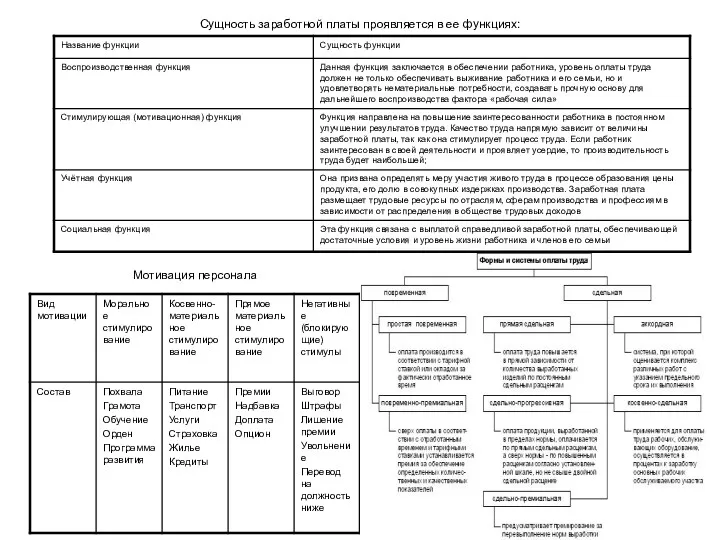

Учет в бюджетных учреждениях Формы и системы оплаты труда

Формы и системы оплаты труда Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Podstawy finansów. Pojęcie Finanse

Podstawy finansów. Pojęcie Finanse Фондовая биржа

Фондовая биржа Презентація страхових продуктів для забезпечення страховим захистом працівників ПАТ Укрзалізниця та членів їх родин

Презентація страхових продуктів для забезпечення страховим захистом працівників ПАТ Укрзалізниця та членів їх родин Понятная кредитная карта

Понятная кредитная карта Ақша нарығы және онын қаржы құралдары

Ақша нарығы және онын қаржы құралдары Белоруссияның қаржы жүйесі

Белоруссияның қаржы жүйесі Концепция финансовой отчетности в России и в международной практике

Концепция финансовой отчетности в России и в международной практике Условия назначения пенсии

Условия назначения пенсии Аналіз інших доходів і витрат підприємства

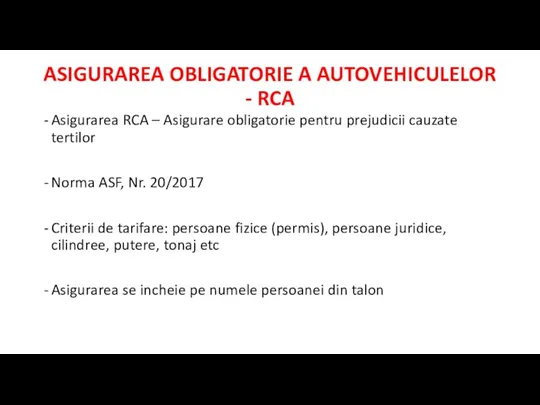

Аналіз інших доходів і витрат підприємства Asigurarea obligatorie a autovehiculelor - RCA

Asigurarea obligatorie a autovehiculelor - RCA Заработная плата

Заработная плата