- НДФЛ. Налог на доходы физических лиц

Содержание

- 2. Налогоплательщики статья 207 Налогоплательщиками налога на доходы физических лиц признаются физ лица, являющиеся налоговыми резидентами РФ,

- 3. Налоговые резиденты Независимо от фактического времени нахождения в РФ налоговыми резидентами РФ признаются российские военнослужащие, проходящие

- 4. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации Для целей

- 5. Объект налогообложения признаётся доход: Для резидентов и нерезидентов Объектом налогообложения признается доход, полученный налогоплательщиками: 1) от

- 6. Налогооблагаемая база При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так

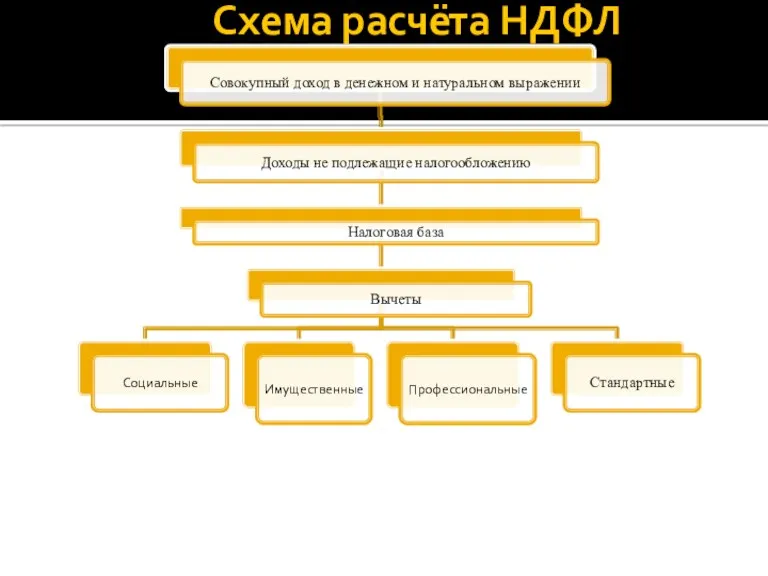

- 9. Схема расчёта НДФЛ

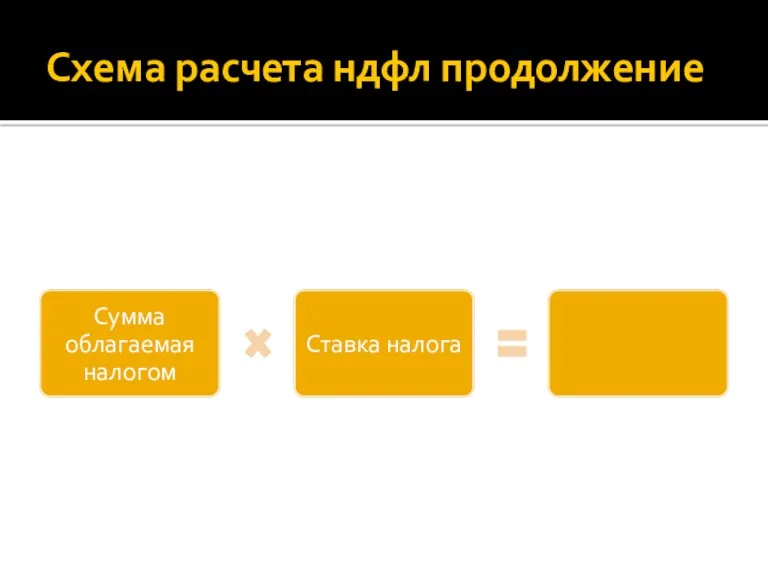

- 10. Схема расчета ндфл продолжение

- 15. Скачать презентацию

Налогоплательщики статья 207

Налогоплательщиками налога на доходы физических лиц признаются физ лица,

Налогоплательщики статья 207

Налогоплательщиками налога на доходы физических лиц признаются физ лица,

Налоговые резиденты

Независимо от фактического времени нахождения в РФ налоговыми резидентами

Налоговые резиденты

Независимо от фактического времени нахождения в РФ налоговыми резидентами

Доходы от источников в Российской Федерации и доходы от источников за

Доходы от источников в Российской Федерации и доходы от источников за

Объект налогообложения признаётся доход:

Для резидентов и нерезидентов

Объектом налогообложения признается доход,

Объект налогообложения признаётся доход:

Для резидентов и нерезидентов

Объектом налогообложения признается доход,

Налогооблагаемая база

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им

Налогооблагаемая база

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им

Схема расчёта НДФЛ

Схема расчёта НДФЛ

Схема расчета ндфл продолжение

Схема расчета ндфл продолжение

Налоги и налоговая политика

Налоги и налоговая политика Внебюджетные фонды

Внебюджетные фонды Участники рынка ценных бумаг. (Тема 2)

Участники рынка ценных бумаг. (Тема 2) Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Налогообложение индивидуальных предпринимателей в РФ

Налогообложение индивидуальных предпринимателей в РФ Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков

Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков Виды кредитов

Виды кредитов Бизнесті бағалау әдіс - тәсілдері

Бизнесті бағалау әдіс - тәсілдері Всероссийские Недели сбережений и финансовой грамотности

Всероссийские Недели сбережений и финансовой грамотности Стейкхолдеры Альфа-Банка

Стейкхолдеры Альфа-Банка Проект территориальной схемы обращения с отходами на территории Архангельской области

Проект территориальной схемы обращения с отходами на территории Архангельской области Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Сергиево-Посадский региональный оператор

Сергиево-Посадский региональный оператор Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Деньги. История возникновения, функции и виды денег

Деньги. История возникновения, функции и виды денег Бухгалтерский баланс и методика его анализа

Бухгалтерский баланс и методика его анализа Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики

Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики Теоретический подход к понятию страхового рынка. Финансы и кредит

Теоретический подход к понятию страхового рынка. Финансы и кредит Личное финансовое планирование

Личное финансовое планирование Аудит. Аудиторские услуги

Аудит. Аудиторские услуги Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Расходы и доходы

Расходы и доходы Налоговая ответственность

Налоговая ответственность Доходы государственного бюджета

Доходы государственного бюджета Оформление результатов аудиторских проверок

Оформление результатов аудиторских проверок Особенности учета, отчетности и налогообложения сельскохозяйственных потребительских кооперативов

Особенности учета, отчетности и налогообложения сельскохозяйственных потребительских кооперативов