- Доходы государственного бюджета

Содержание

- 2. Доходы бюджетов– часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций; поступающих в безвозмездном и

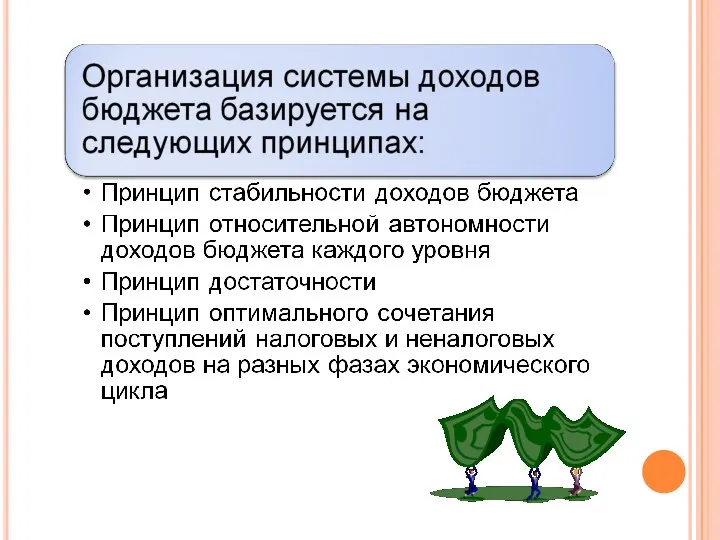

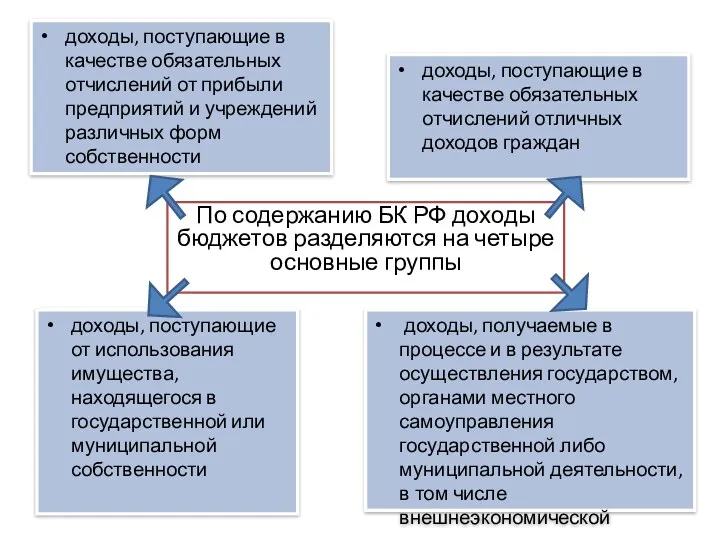

- 4. По содержанию БК РФ доходы бюджетов разделяются на четыре основные группы доходы, поступающие от использования имущества,

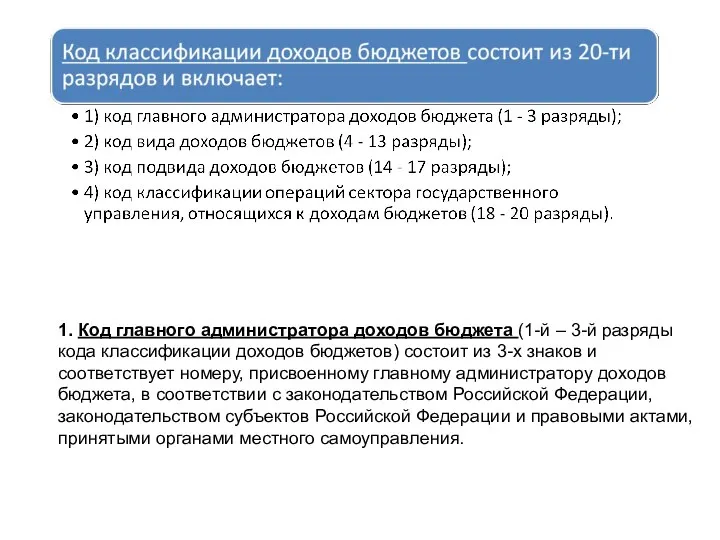

- 5. 1. Код главного администратора доходов бюджета (1-й – 3-й разряды кода классификации доходов бюджетов) состоит из

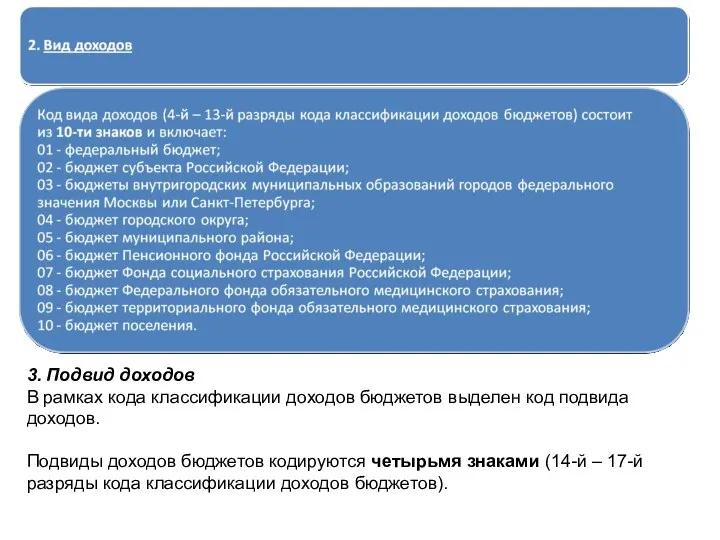

- 6. 3. Подвид доходов В рамках кода классификации доходов бюджетов выделен код подвида доходов. Подвиды доходов бюджетов

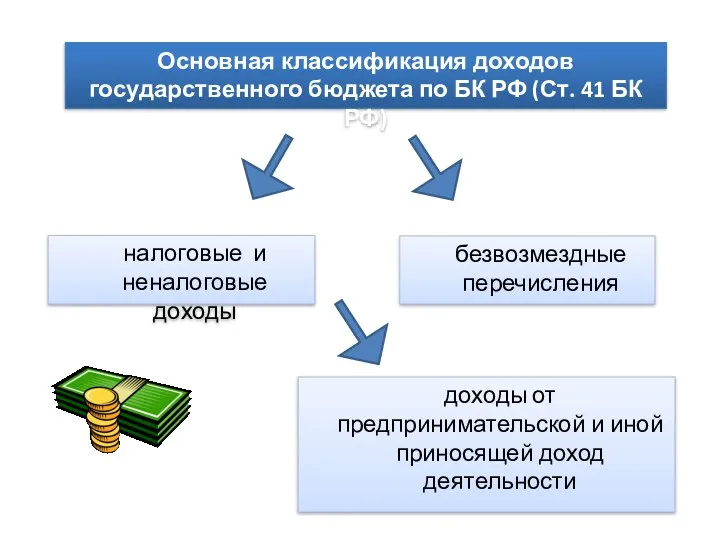

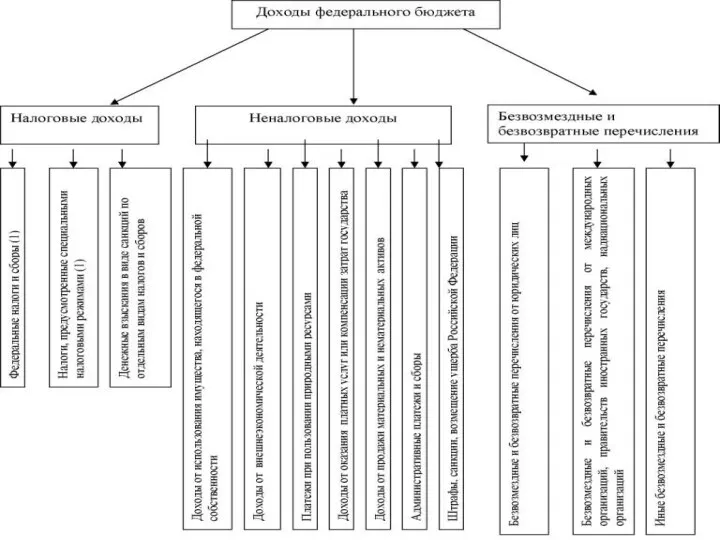

- 8. безвозмездные перечисления налоговые и неналоговые доходы Основная классификация доходов государственного бюджета по БК РФ (Ст. 41

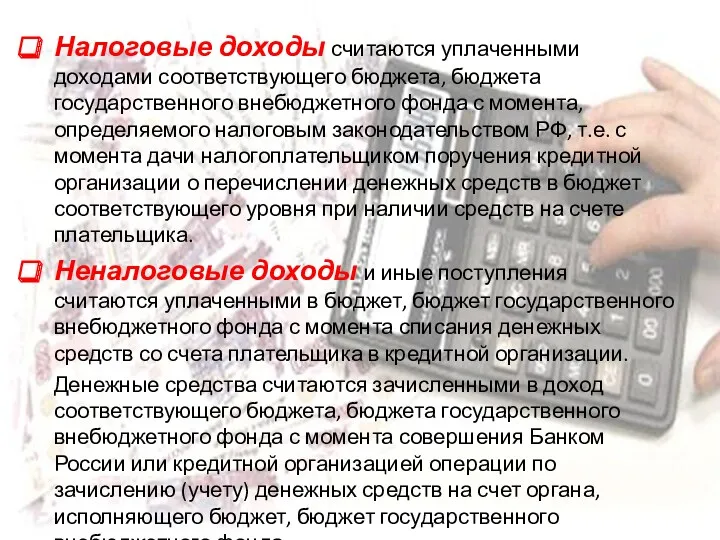

- 9. Налоговые доходы считаются уплаченными доходами соответствующего бюджета, бюджета государственного внебюджетного фонда с момента, определяемого налоговым законодательством

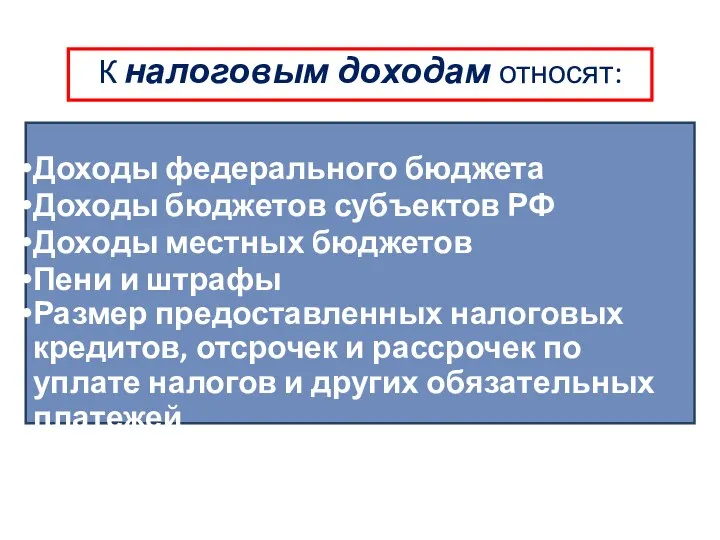

- 10. К налоговым доходам относят: Доходы федерального бюджета Доходы бюджетов субъектов РФ Доходы местных бюджетов Пени и

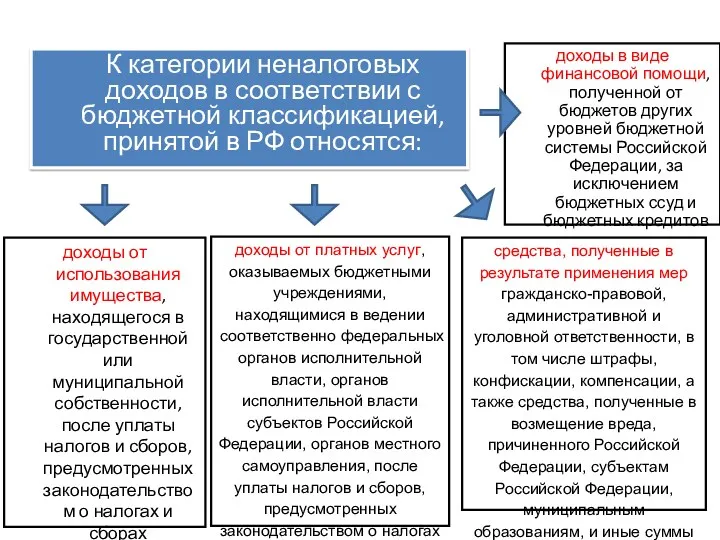

- 11. К категории неналоговых доходов в соответствии с бюджетной классификацией, принятой в РФ относятся: доходы от платных

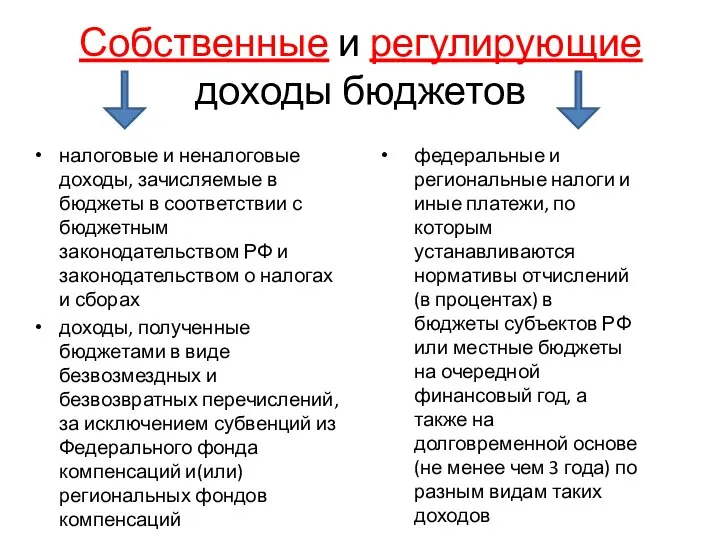

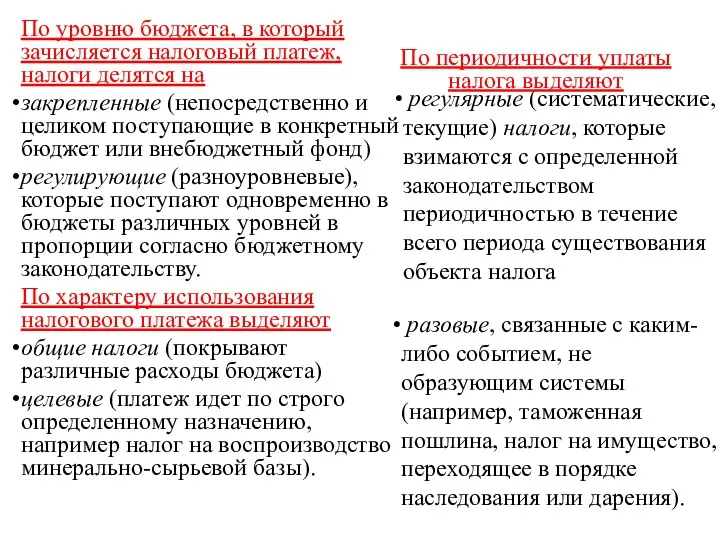

- 12. Собственные и регулирующие доходы бюджетов налоговые и неналоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным

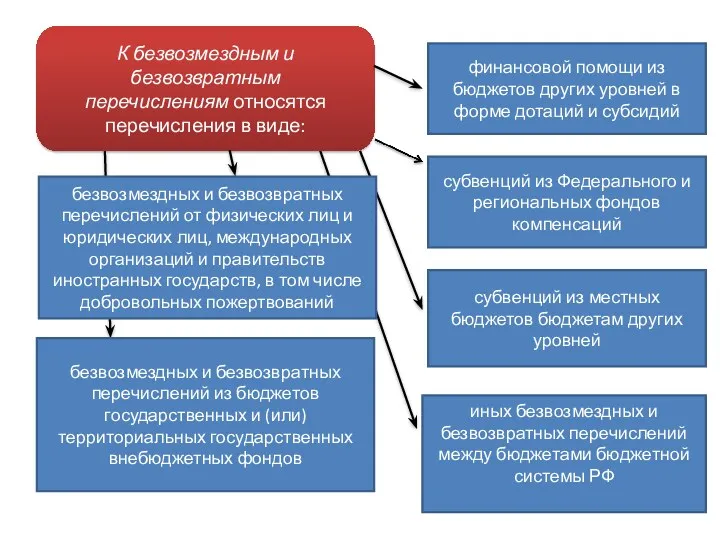

- 13. финансовой помощи из бюджетов других уровней в форме дотаций и субсидий субвенций из Федерального и региональных

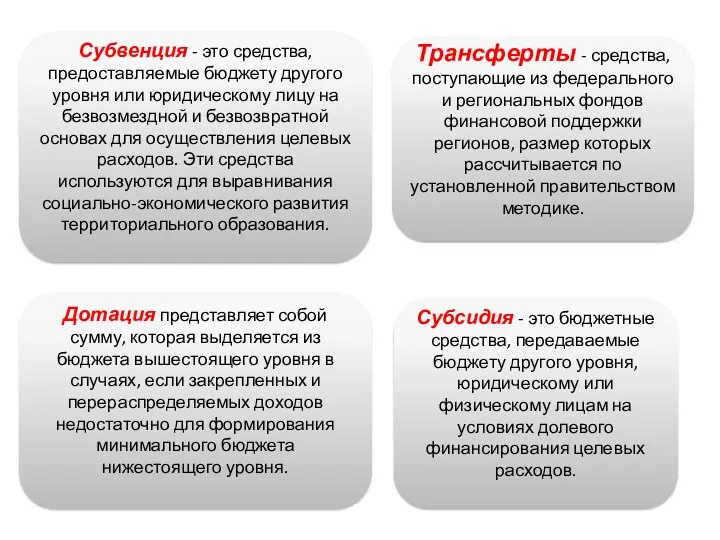

- 14. Субвенция - это средства, предоставляемые бюджету другого уровня или юридическому лицу на безвозмездной и безвозвратной основах

- 15. Доходы федерального бюджета

- 16. В доходы федерального бюджета зачисляются собственные налоговые доходы федерального бюджета за исключением налоговых доходов, передаваемых в

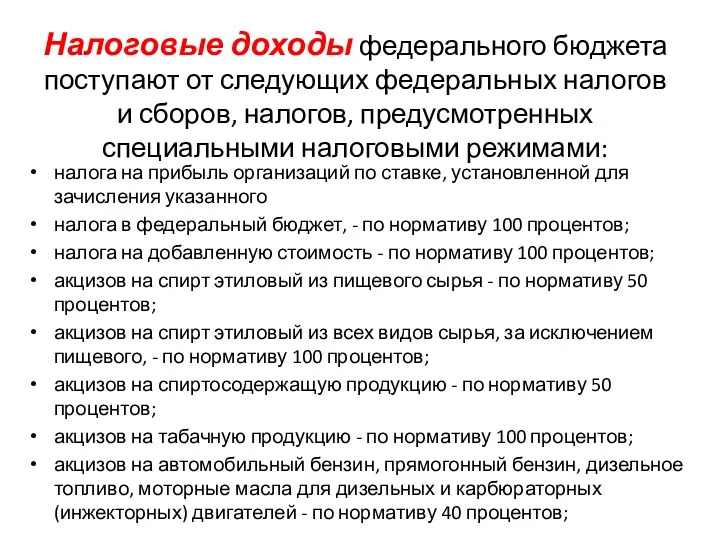

- 17. Налоговые доходы федерального бюджета поступают от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

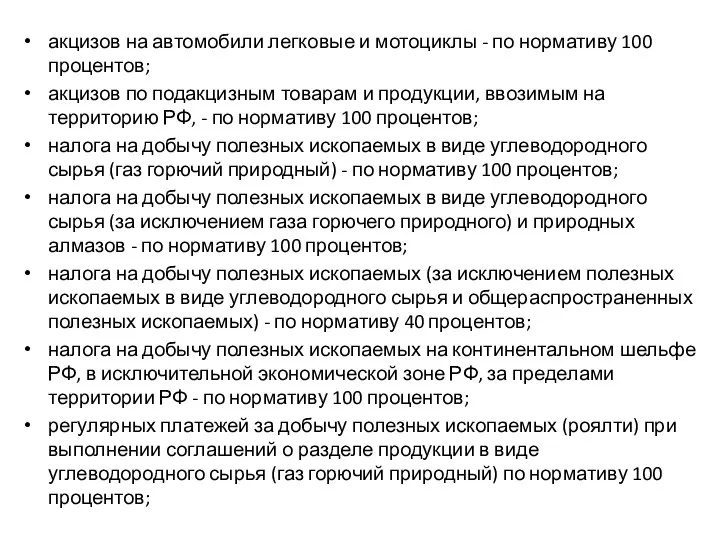

- 18. акцизов на автомобили легковые и мотоциклы - по нормативу 100 процентов; акцизов по подакцизным товарам и

- 19. регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного

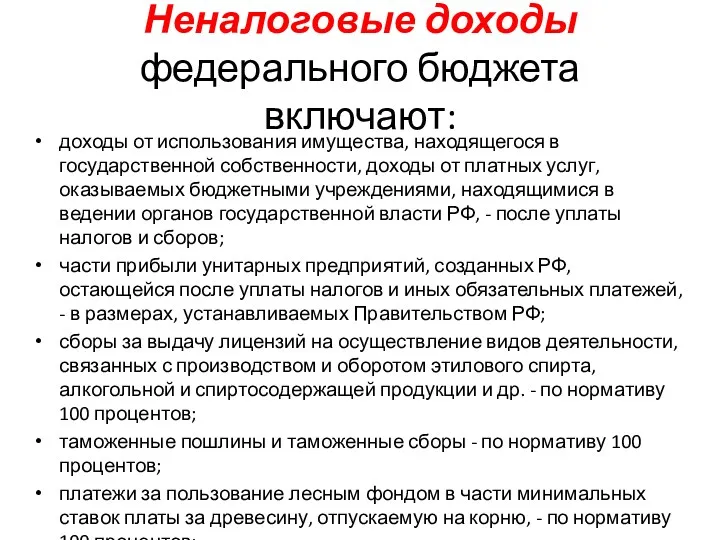

- 20. Неналоговые доходы федерального бюджета включают: доходы от использования имущества, находящегося в государственной собственности, доходы от платных

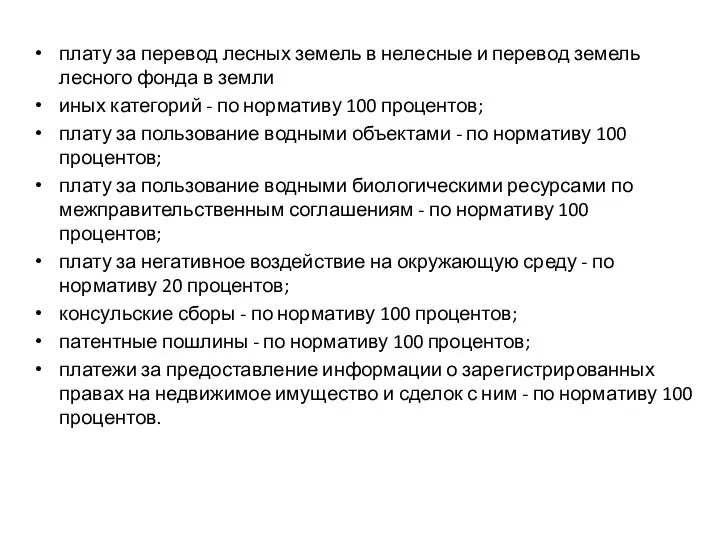

- 21. плату за перевод лесных земель в нелесные и перевод земель лесного фонда в земли иных категорий

- 23. ДОХОДЫ БЮДЖЕТА СУБЪЕКТОВ РФ

- 24. Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов, за исключением доходов, передаваемых

- 25. К налоговым доходам бюджетов субъектов РФ относятся: налог на имущество организаций, налог на игорный бизнес, транспортный

- 26. В региональные бюджеты также зачисляются доходы от ряда федеральных налогов и сборов и налогов, предусмотренных специальными

- 27. В бюджеты субъектов РФ - городов федерального значения Москвы и Санкт-Петербурга подлежат зачислению налоговые доходы от

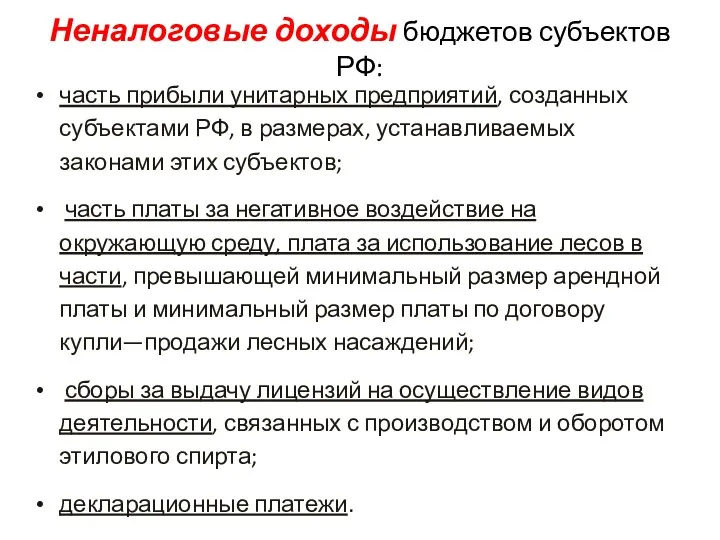

- 28. Неналоговые доходы бюджетов субъектов РФ: часть прибыли унитарных предприятий, созданных субъектами РФ, в размерах, устанавливаемых законами

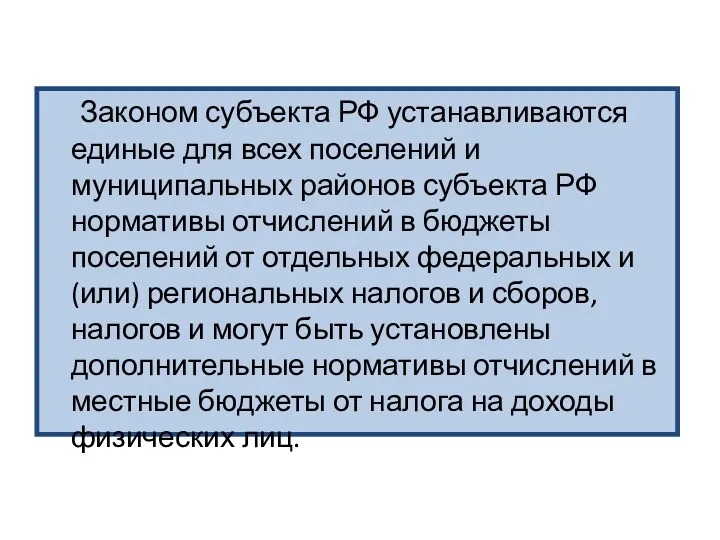

- 29. Законом субъекта РФ устанавливаются единые для всех поселений и муниципальных районов субъекта РФ нормативы отчислений в

- 31. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

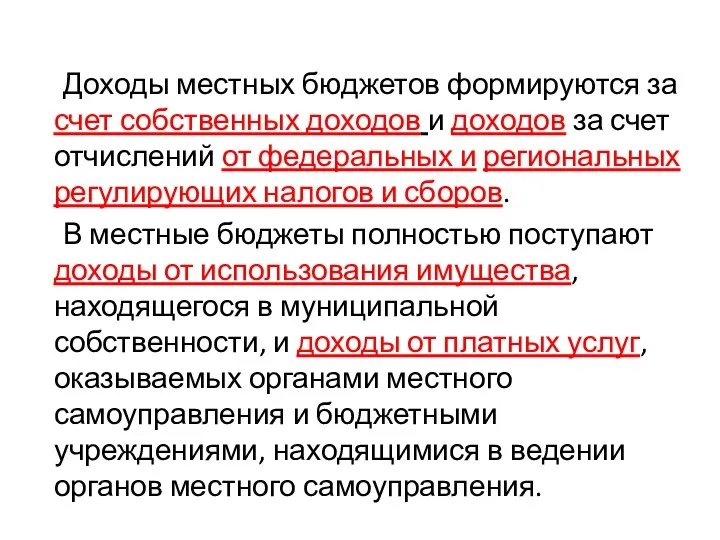

- 32. Доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и

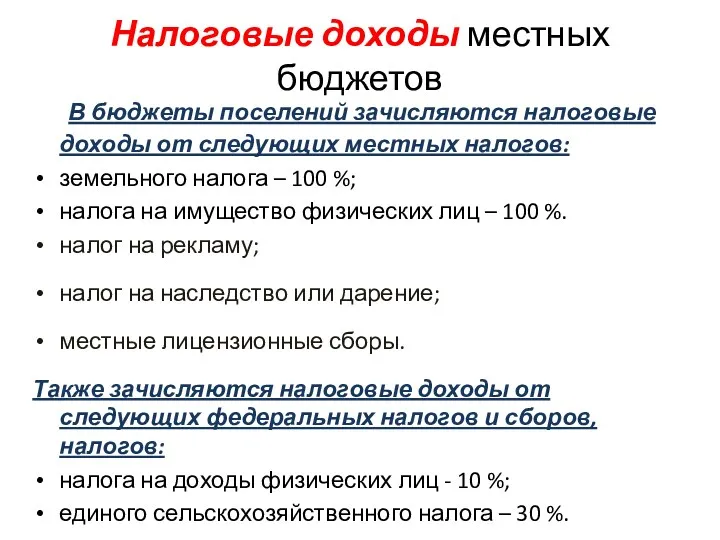

- 33. Налоговые доходы местных бюджетов В бюджеты поселений зачисляются налоговые доходы от следующих местных налогов: земельного налога

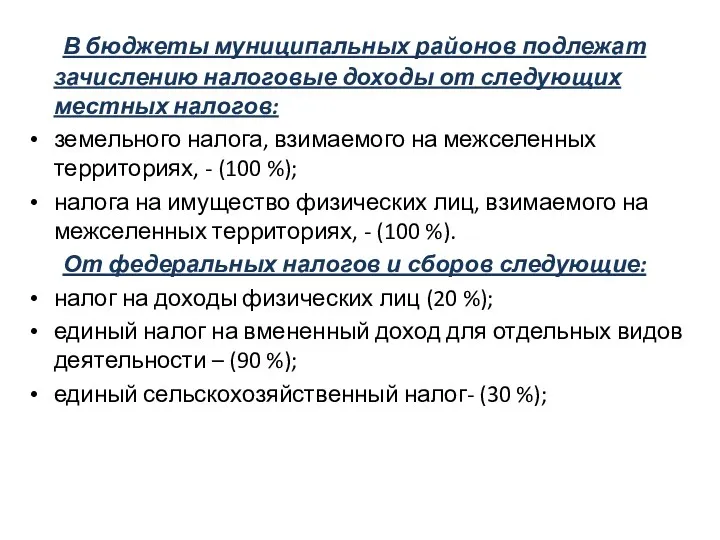

- 34. В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих местных налогов: земельного налога, взимаемого на

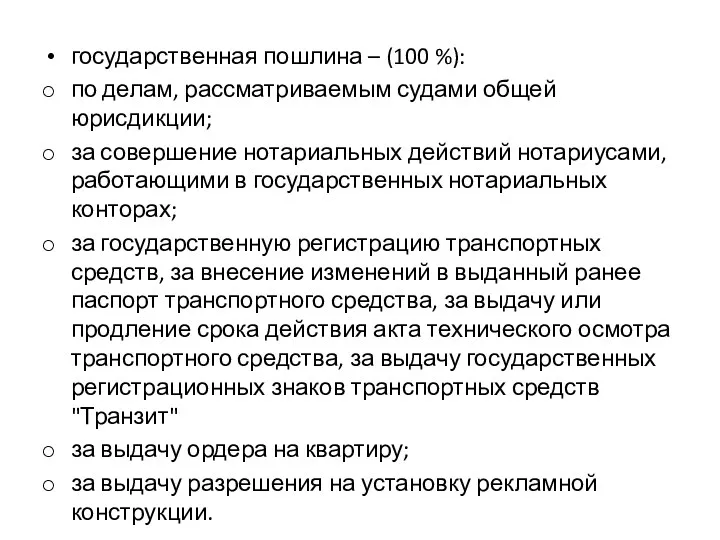

- 35. государственная пошлина – (100 %): по делам, рассматриваемым судами общей юрисдикции; за совершение нотариальных действий нотариусами,

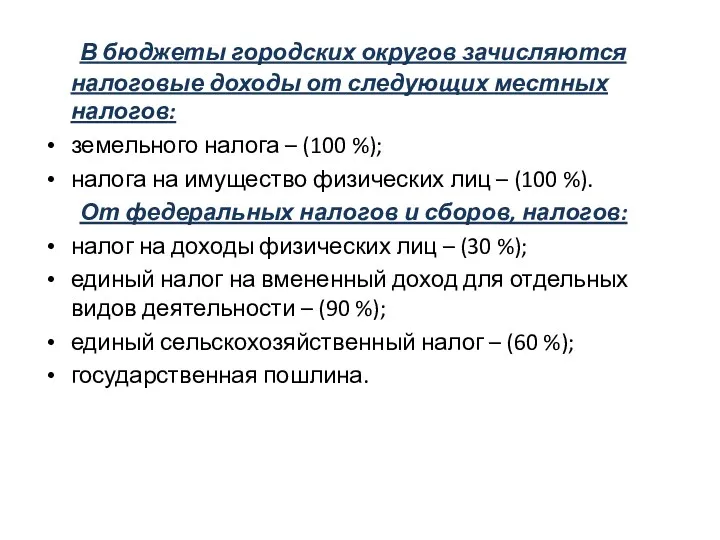

- 36. В бюджеты городских округов зачисляются налоговые доходы от следующих местных налогов: земельного налога – (100 %);

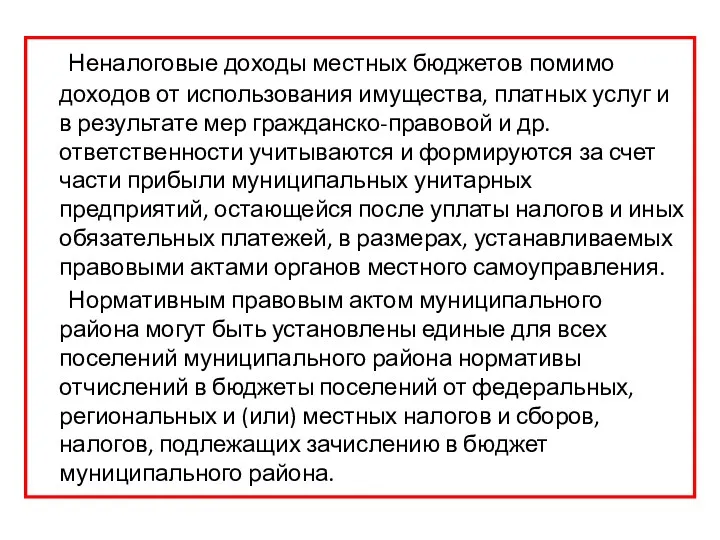

- 37. Неналоговые доходы местных бюджетов помимо доходов от использования имущества, платных услуг и в результате мер гражданско-правовой

- 39. НАЛОГИ И ДРУГИЕ ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ РФ

- 40. Налоги - обязательный, индивидуальный, безвозмездный платеж, взимаемый с физических лиц и организаций в форме отчуждения принадлежащих

- 41. Классификация налогов Налоги косвенные взимаются через цену товара и вытекают из хозяйственных актов и оборотов, финансовых

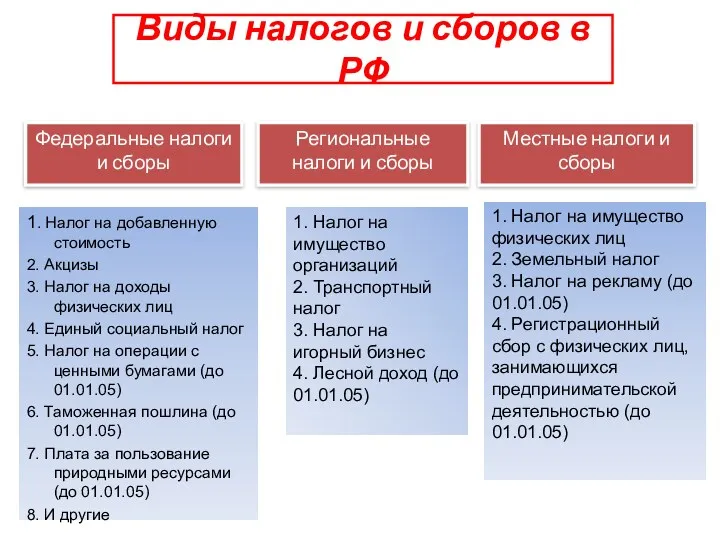

- 42. Виды налогов и сборов в РФ Федеральные налоги и сборы 1. Налог на имущество организаций 2.

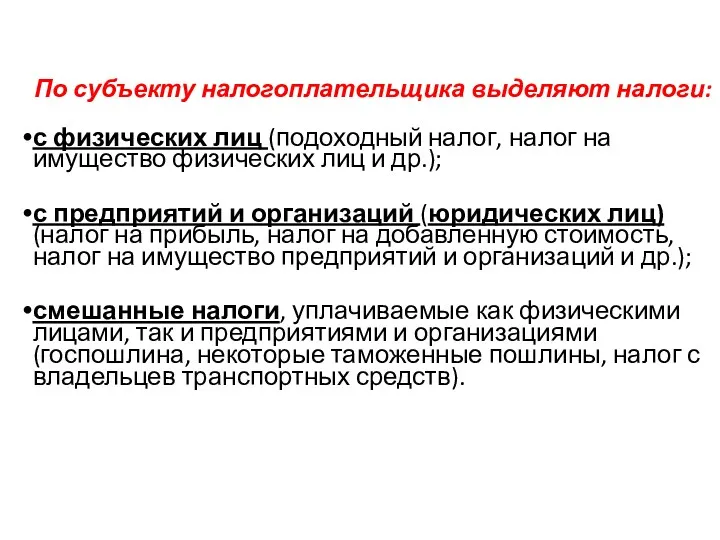

- 43. По субъекту налогоплательщика выделяют налоги: с физических лиц (подоходный налог, налог на имущество физических лиц и

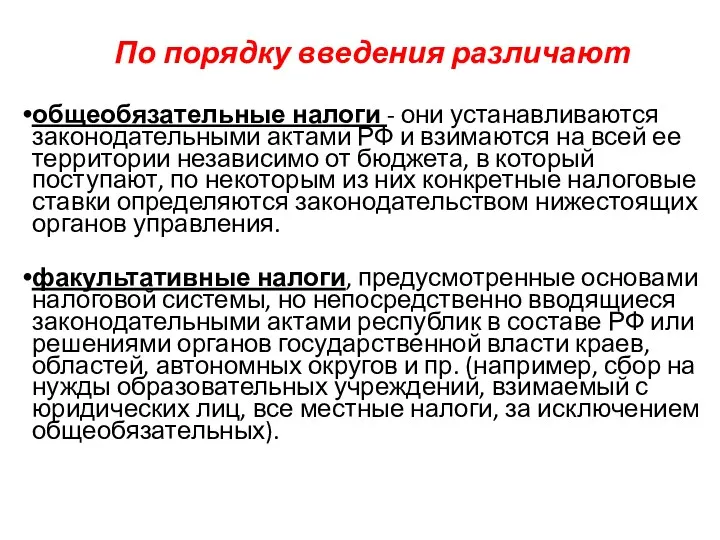

- 44. По порядку введения различают общеобязательные налоги - они устанавливаются законодательными актами РФ и взимаются на всей

- 45. регулярные (систематические, текущие) налоги, которые взимаются с определенной законодательством периодичностью в течение всего периода существования объекта

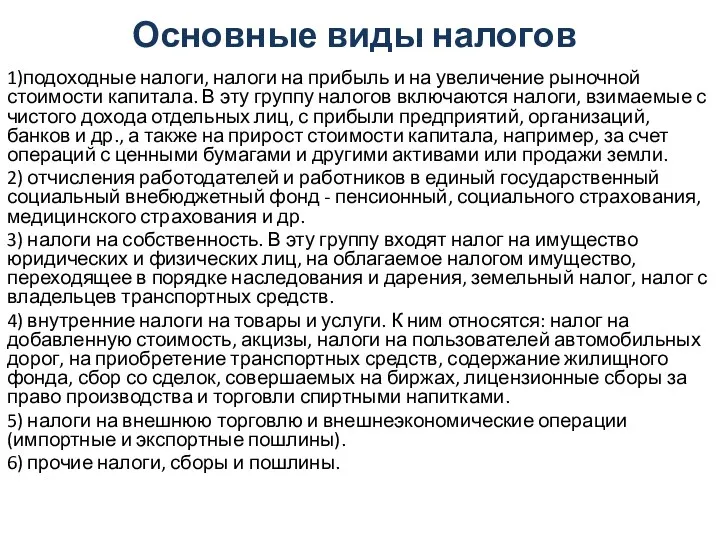

- 46. Основные виды налогов 1)подоходные налоги, налоги на прибыль и на увеличение рыночной стоимости капитала. В эту

- 47. Основные элементы налога субъект налога или налогоплательщик - лицо, на которое законом возложена обязанность платить налог.

- 48. Налоговые ставки Ставка прогрессивного налога повышается по мере возрастания дохода Пропорциональные ставки действуют в одинаковом процентном

- 49. Налог на доходы физических лиц Совокупный доход, полученный в календарном году. К ним не относятся: государственные

- 50. Налогообложение прибыли предприятий В целях обеспечения единого подхода к налогообложению организаций: единая ставка налога на прибыль

- 51. Налог на добавленную стоимость Ставка НДС составляет 18%, а по социально значимым товарам и услугам -10%.

- 52. Акцизы В Налоговом кодексе РФ к этим товарам отнесены: спиртосодержащая и алкогольная продукция; пиво; табачная продукция;

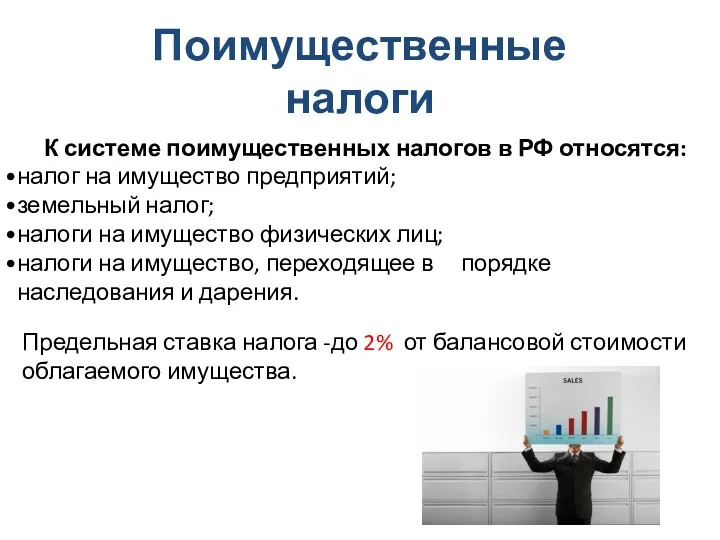

- 53. Поимущественные налоги К системе поимущественных налогов в РФ относятся: налог на имущество предприятий; земельный налог; налоги

- 55. Скачать презентацию

Доходы бюджетов– часть централизованных финансовых ресурсов государства, необходимых для выполнения его

Доходы бюджетов– часть централизованных финансовых ресурсов государства, необходимых для выполнения его

По содержанию БК РФ доходы бюджетов разделяются на четыре основные группы

доходы,

По содержанию БК РФ доходы бюджетов разделяются на четыре основные группы

доходы,

1. Код главного администратора доходов бюджета (1-й – 3-й разряды кода

1. Код главного администратора доходов бюджета (1-й – 3-й разряды кода

3. Подвид доходов

В рамках кода классификации доходов бюджетов выделен код подвида

3. Подвид доходов В рамках кода классификации доходов бюджетов выделен код подвида

безвозмездные перечисления

налоговые и неналоговые доходы

Основная классификация доходов государственного бюджета по

безвозмездные перечисления

налоговые и неналоговые доходы

Основная классификация доходов государственного бюджета по

Налоговые доходы считаются уплаченными доходами соответствующего бюджета, бюджета государственного внебюджетного фонда

Налоговые доходы считаются уплаченными доходами соответствующего бюджета, бюджета государственного внебюджетного фонда

К налоговым доходам относят:

Доходы федерального бюджета

Доходы бюджетов субъектов РФ

Доходы местных бюджетов

Пени

К налоговым доходам относят:

Доходы федерального бюджета

Доходы бюджетов субъектов РФ

Доходы местных бюджетов

Пени

К категории неналоговых доходов в соответствии с бюджетной классификацией, принятой в

К категории неналоговых доходов в соответствии с бюджетной классификацией, принятой в

Собственные и регулирующие доходы бюджетов

налоговые и неналоговые доходы, зачисляемые в бюджеты

Собственные и регулирующие доходы бюджетов

налоговые и неналоговые доходы, зачисляемые в бюджеты

финансовой помощи из бюджетов других уровней в форме дотаций и субсидий

субвенций

финансовой помощи из бюджетов других уровней в форме дотаций и субсидий

субвенций

Субвенция - это средства, предоставляемые бюджету другого уровня или юридическому лицу на

Субвенция - это средства, предоставляемые бюджету другого уровня или юридическому лицу на

Доходы

федерального бюджета

Доходы

федерального бюджета

В доходы федерального бюджета

зачисляются собственные налоговые доходы

федерального бюджета за исключением

налоговых доходов,

В доходы федерального бюджета

зачисляются собственные налоговые доходы

федерального бюджета за исключением

налоговых доходов,

Налоговые доходы федерального бюджета поступают от следующих федеральных налогов и сборов,

Налоговые доходы федерального бюджета поступают от следующих федеральных налогов и сборов,

акцизов на автомобили легковые и мотоциклы - по нормативу 100 процентов;

акцизов

акцизов на автомобили легковые и мотоциклы - по нормативу 100 процентов;

акцизов

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о

Неналоговые доходы федерального бюджета включают:

доходы от использования имущества, находящегося в государственной

Неналоговые доходы федерального бюджета включают:

доходы от использования имущества, находящегося в государственной

плату за перевод лесных земель в нелесные и перевод земель лесного

плату за перевод лесных земель в нелесные и перевод земель лесного

ДОХОДЫ БЮДЖЕТА СУБЪЕКТОВ РФ

ДОХОДЫ БЮДЖЕТА СУБЪЕКТОВ РФ

Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых

Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых

К налоговым доходам бюджетов субъектов РФ относятся:

налог на имущество организаций,

налог

К налоговым доходам бюджетов субъектов РФ относятся:

налог на имущество организаций,

налог

В региональные бюджеты также зачисляются доходы от ряда федеральных налогов и

В региональные бюджеты также зачисляются доходы от ряда федеральных налогов и

В бюджеты субъектов РФ - городов федерального значения Москвы и Санкт-Петербурга

В бюджеты субъектов РФ - городов федерального значения Москвы и Санкт-Петербурга

Неналоговые доходы бюджетов субъектов РФ:

часть прибыли унитарных предприятий, созданных субъектами РФ,

Неналоговые доходы бюджетов субъектов РФ:

часть прибыли унитарных предприятий, созданных субъектами РФ,

Законом субъекта РФ устанавливаются единые для всех поселений и муниципальных районов

Законом субъекта РФ устанавливаются единые для всех поселений и муниципальных районов

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Доходы местных бюджетов формируются за счет собственных доходов и доходов за

Доходы местных бюджетов формируются за счет собственных доходов и доходов за

Налоговые доходы местных бюджетов

В бюджеты поселений зачисляются налоговые доходы от следующих

Налоговые доходы местных бюджетов

В бюджеты поселений зачисляются налоговые доходы от следующих

В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих местных

В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих местных

государственная пошлина – (100 %):

по делам, рассматриваемым судами общей юрисдикции;

за совершение

государственная пошлина – (100 %):

по делам, рассматриваемым судами общей юрисдикции;

за совершение

В бюджеты городских округов зачисляются налоговые доходы от следующих местных налогов:

земельного

В бюджеты городских округов зачисляются налоговые доходы от следующих местных налогов:

земельного

Неналоговые доходы местных бюджетов помимо доходов от использования имущества, платных услуг

Неналоговые доходы местных бюджетов помимо доходов от использования имущества, платных услуг

НАЛОГИ И ДРУГИЕ ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ РФ

НАЛОГИ И ДРУГИЕ ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ РФ

Налоги - обязательный, индивидуальный, безвозмездный платеж, взимаемый с физических лиц и

Налоги - обязательный, индивидуальный, безвозмездный платеж, взимаемый с физических лиц и

Классификация налогов

Налоги косвенные взимаются через цену товара и вытекают из хозяйственных

Классификация налогов

Налоги косвенные взимаются через цену товара и вытекают из хозяйственных

Виды налогов и сборов в РФ

Федеральные налоги и сборы

1. Налог на

Виды налогов и сборов в РФ

Федеральные налоги и сборы

1. Налог на

По субъекту налогоплательщика выделяют налоги:

с физических лиц (подоходный налог, налог

с физических лиц (подоходный налог, налог

По порядку введения различают

общеобязательные налоги - они устанавливаются законодательными актами РФ

По порядку введения различают

общеобязательные налоги - они устанавливаются законодательными актами РФ

регулярные (систематические, текущие) налоги, которые взимаются с определенной законодательством периодичностью

регулярные (систематические, текущие) налоги, которые взимаются с определенной законодательством периодичностью

Основные виды налогов

1)подоходные налоги, налоги на прибыль и на увеличение рыночной

Основные виды налогов

1)подоходные налоги, налоги на прибыль и на увеличение рыночной

Основные элементы налога

субъект налога или налогоплательщик - лицо, на которое законом

Основные элементы налога

субъект налога или налогоплательщик - лицо, на которое законом

Налоговые ставки

Ставка прогрессивного налога

повышается по мере возрастания дохода

Пропорциональные ставки действуют

Налоговые ставки

Ставка прогрессивного налога

повышается по мере возрастания дохода

Пропорциональные ставки действуют

Налог на доходы физических лиц

Совокупный доход, полученный в календарном году.

К

Налог на доходы физических лиц

Совокупный доход, полученный в календарном году.

К

Налогообложение прибыли предприятий

В целях обеспечения единого подхода к налогообложению организаций:

единая

Налогообложение прибыли предприятий

В целях обеспечения единого подхода к налогообложению организаций:

единая

Налог на добавленную стоимость

Ставка НДС составляет 18%, а по социально значимым

Налог на добавленную стоимость

Ставка НДС составляет 18%, а по социально значимым

Акцизы

В Налоговом кодексе РФ к этим товарам отнесены:

спиртосодержащая и алкогольная продукция;

пиво;

Акцизы

В Налоговом кодексе РФ к этим товарам отнесены:

спиртосодержащая и алкогольная продукция;

пиво;

Поимущественные налоги

К системе поимущественных налогов в РФ относятся:

налог на имущество

Поимущественные налоги

К системе поимущественных налогов в РФ относятся:

налог на имущество

Ипотечное кредитование

Ипотечное кредитование Структура подразделения доставки банковских продуктов

Структура подразделения доставки банковских продуктов Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности

Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности New York Stock Exchange (NYSE)

New York Stock Exchange (NYSE) Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания

Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей

Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей Финансовые рынки и институты

Финансовые рынки и институты Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Индивидуальные инвестиционные счета. АО ФИНАМ

Индивидуальные инвестиционные счета. АО ФИНАМ Ревизия денежных средств. Задачи

Ревизия денежных средств. Задачи Депозитні операції з фізичними особами та управління ними в банку

Депозитні операції з фізичними особами та управління ними в банку Банковская Система РФ

Банковская Система РФ Теоретические основы затратного подхода к оценке предприятий

Теоретические основы затратного подхода к оценке предприятий Инвестиционные проекты и оценка их эффективности

Инвестиционные проекты и оценка их эффективности Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Эффект финансового рычага

Эффект финансового рычага Межбанковские расчеты РК и порядок их осуществления. (Тема 4)

Межбанковские расчеты РК и порядок их осуществления. (Тема 4) Продукты и услуги АО Альфа-Банк для Клиентов физических лиц

Продукты и услуги АО Альфа-Банк для Клиентов физических лиц Правовое регулирование деятельности бирж в Республике Беларусь

Правовое регулирование деятельности бирж в Республике Беларусь Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации

Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Риск. Количественная и качественная оценка рисков

Риск. Количественная и качественная оценка рисков Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Жалпы және таза табыс

Жалпы және таза табыс