- Личное финансовое планирование

Содержание

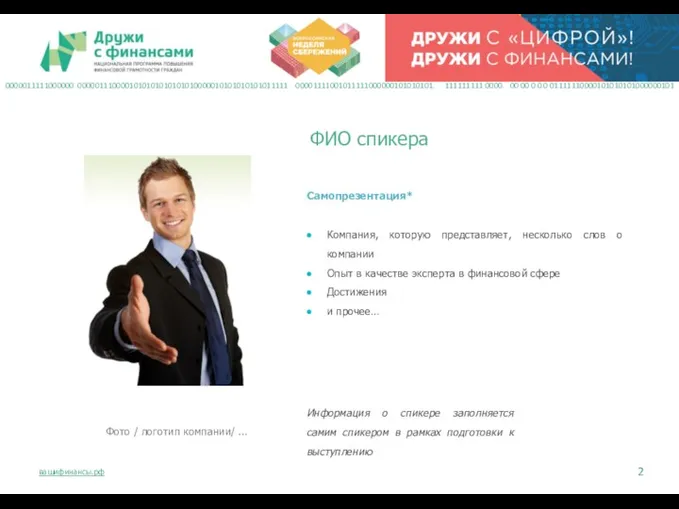

- 2. 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Фото / логотип компании/ ...

- 3. 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Финансовая грамотность Вопросы финансов затрагивают

- 4. 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Личный финансовый план Для чего

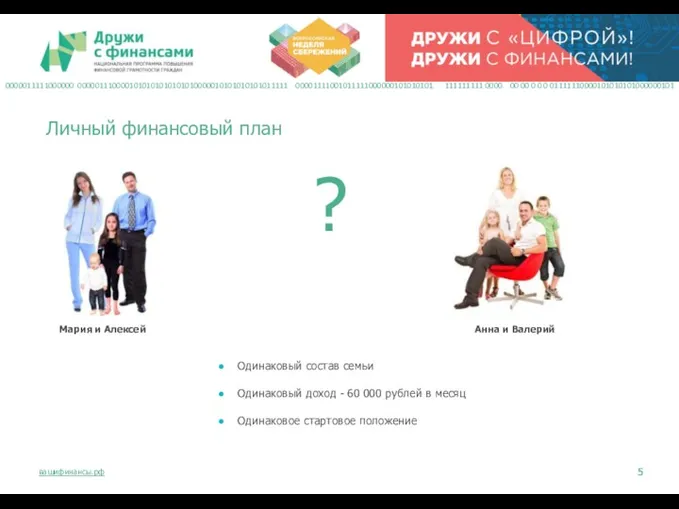

- 5. 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Личный финансовый план ? Одинаковый

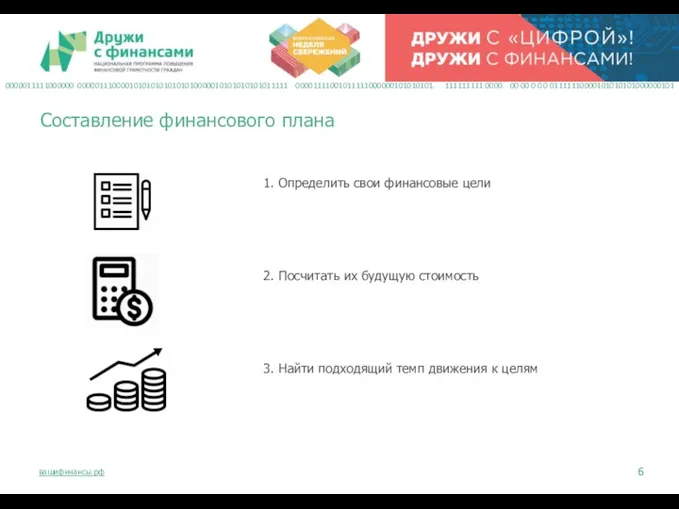

- 6. Составление финансового плана 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 1. Определить

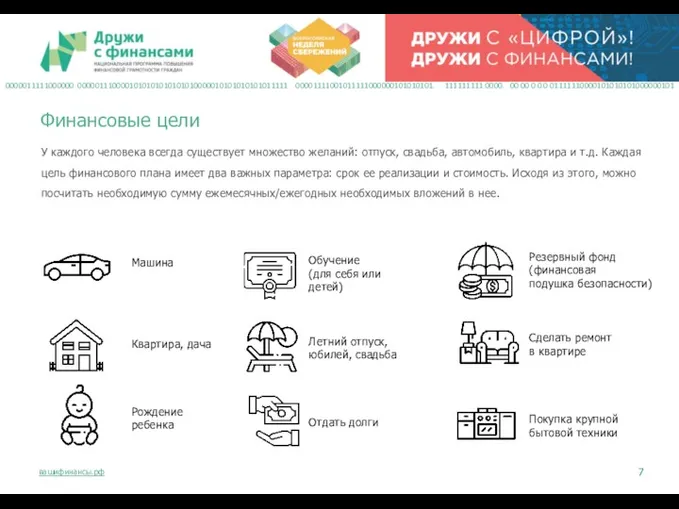

- 7. Финансовые цели 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Обучение (для себя

- 8. Описание цели 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Прежде чем принимать

- 9. Пример 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Ирина и Игорь Возраст:

- 10. Будущая стоимость 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Цена в будущем

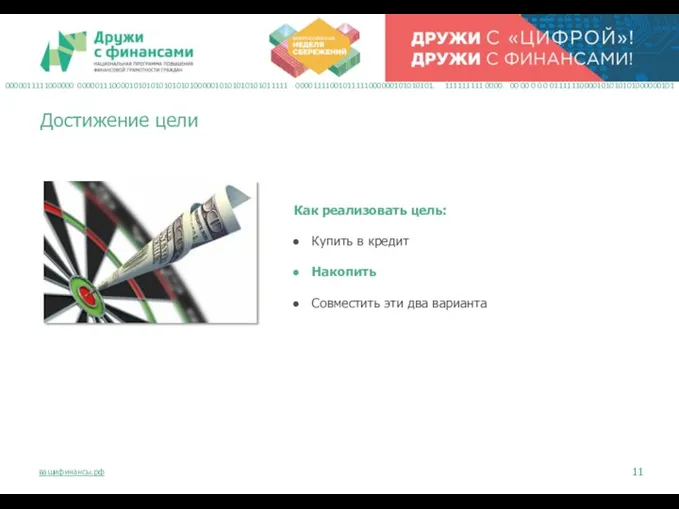

- 11. Достижение цели 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Как реализовать цель:

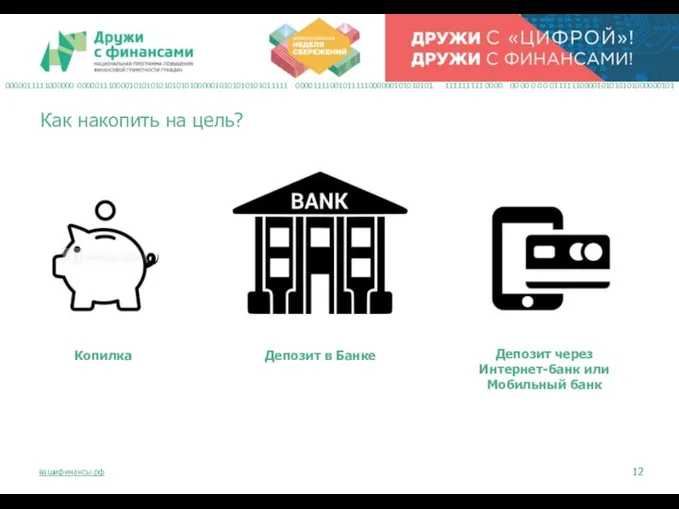

- 12. Как накопить на цель? 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Копилка

- 13. Как сберегать эффективно? 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 У сбережений

- 14. Выбор показателей доходности 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Инструменты различных

- 15. Сервисы банков и инвестиционных компаний 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

- 16. Скорость движения 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

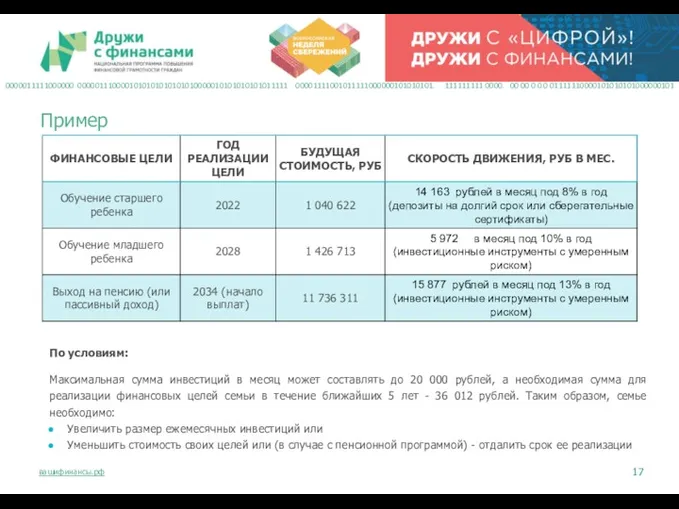

- 17. Пример 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 По условиям: Максимальная сумма

- 18. Дополнительный сервис для накоплений: «Копилка» 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

- 19. Частые ошибки 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Постановки целей Неверная

- 20. ЗАЩИТА КАПИТАЛА ПРИ СОСТАВЛЕНИИ ЛФП

- 21. Основы устойчивости бюджета 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Прежде, чем

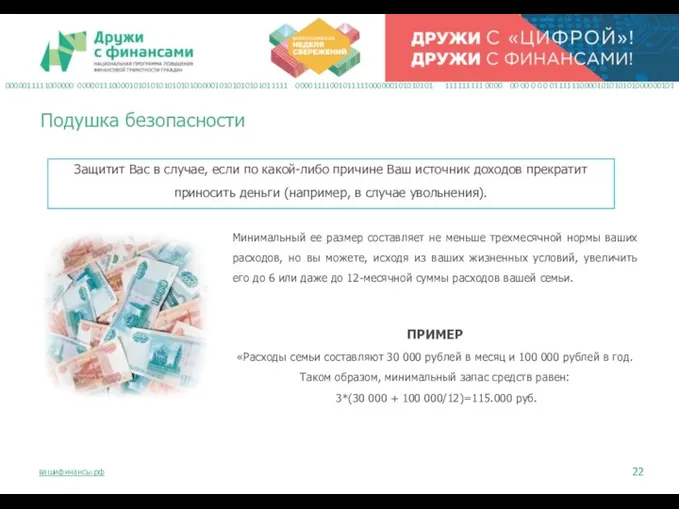

- 22. Подушка безопасности 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Защитит Вас в

- 23. Как сформировать? 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Самый простой способ

- 24. Где хранить 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Храните ее на

- 25. При выборе депозита 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Если нужно

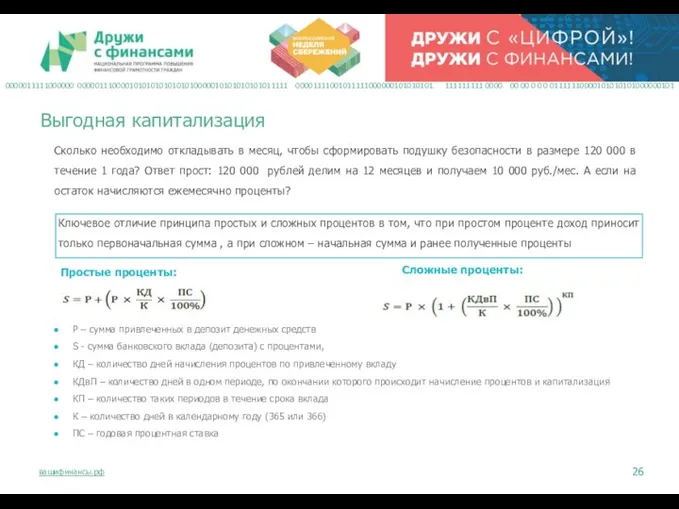

- 26. Выгодная капитализация 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Сколько необходимо откладывать

- 27. 100 000 под 10% годовых 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

- 28. Как выбрать Банк 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Сайты рейтингов,

- 29. Открыть вклад онлайн 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Преимущества: из

- 30. Страхование – защита от рисков 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

- 31. Безопасность источника дохода 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 В первую

- 32. Страхование жизни 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

- 33. Принцип работы страхования жизни 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

- 34. Накопительное страхование жизни 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Длительный срок

- 35. История 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Год назад моего близкого

- 36. Пенсионное страхование жизни 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Человек сам

- 37. Пенсионное страхование жизни 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

- 38. Инвестиционное страхование жизни 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

- 39. Страхование имущества 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Каждая семья мечтает

- 40. Что делать? 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Во-первых, подумайте о

- 41. При выборе программы 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 При выборе

- 42. Онлайн-сервисы страховых компаний 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 На сайте

- 43. ОЦЕНКА ПОЛЕЗНОСТИ

- 44. Тест 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 1. Обычные ежемесячные расходы

- 45. Тест 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 3. Лучший вариант хранения

- 46. Тест 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 В случае страхования человека,

- 47. Тест 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 7. Как правильно выбрать

- 48. Тест 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 Какова максимальная сумма страховых

- 49. Тест 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101 11. В какой валюте

- 50. Хотите научится принимать грамотные финансовые решения? 0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

- 52. Скачать презентацию

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Фото

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Фото

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Финансовая

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Финансовая

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Личный

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Личный

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Личный

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Личный

Составление финансового плана

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Составление финансового плана

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Финансовые цели

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Финансовые цели

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Описание цели

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Описание цели

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Пример

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Ирина

Пример

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Ирина

Будущая стоимость

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Будущая стоимость

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Достижение цели

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Достижение цели

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Как накопить на цель?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0

Как накопить на цель?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0

Как сберегать эффективно?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Как сберегать эффективно?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Выбор показателей доходности

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Выбор показателей доходности

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Сервисы банков и инвестиционных компаний

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00

Сервисы банков и инвестиционных компаний

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00

Скорость движения

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Скорость движения

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Пример

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

По

Пример

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

По

Дополнительный сервис для накоплений: «Копилка»

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00

Дополнительный сервис для накоплений: «Копилка»

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00

Частые ошибки

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Частые ошибки

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

ЗАЩИТА КАПИТАЛА ПРИ СОСТАВЛЕНИИ ЛФП

ЗАЩИТА КАПИТАЛА ПРИ СОСТАВЛЕНИИ ЛФП

Основы устойчивости бюджета

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Основы устойчивости бюджета

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Подушка безопасности

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Подушка безопасности

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Как сформировать?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Как сформировать?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Где хранить

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Где хранить

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

При выборе депозита

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

При выборе депозита

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Выгодная капитализация

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Выгодная капитализация

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

100 000 под 10% годовых

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00

100 000 под 10% годовых

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00

Как выбрать Банк

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Как выбрать Банк

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Открыть вклад онлайн

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Открыть вклад онлайн

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Страхование – защита от рисков

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00

Страхование – защита от рисков

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00

Безопасность источника дохода

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Безопасность источника дохода

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Страхование жизни

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Страхование жизни

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Принцип работы страхования жизни

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0

Принцип работы страхования жизни

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0

Накопительное страхование жизни

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Накопительное страхование жизни

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

История

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Год

История

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Год

Пенсионное страхование жизни

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Пенсионное страхование жизни

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Пенсионное страхование жизни

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Пенсионное страхование жизни

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Инвестиционное страхование жизни

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Инвестиционное страхование жизни

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Страхование имущества

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Страхование имущества

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Что делать?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

Что делать?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0

При выборе программы

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

При выборе программы

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Онлайн-сервисы страховых компаний

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

Онлайн-сервисы страховых компаний

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0

ОЦЕНКА ПОЛЕЗНОСТИ

ОЦЕНКА ПОЛЕЗНОСТИ

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

1.

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

1.

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

3.

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

3.

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

В

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

В

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

7.

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

7.

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Какова

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

Какова

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

11.

Тест

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00 00 0 0 0 01111110000101010101000000101

11.

Хотите научится принимать грамотные финансовые решения?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00

Хотите научится принимать грамотные финансовые решения?

0000011111000000 0000011100001010101010101010000010101010101011111 00001111001011111000000101010101. 111111111 0000. 00

Облигации. Основные понятия

Облигации. Основные понятия Акцизы при ввозе товара, порядок его установления и применения

Акцизы при ввозе товара, порядок его установления и применения Сущность и источники ссудного капитала. Ссудный процент

Сущность и источники ссудного капитала. Ссудный процент Доходы. Сбережения. Потребления

Доходы. Сбережения. Потребления Тема 1. Введение в бухгалтерский учет

Тема 1. Введение в бухгалтерский учет Доходы предприятия

Доходы предприятия Матеріально-технічне забезпечення інвестиційного проекту

Матеріально-технічне забезпечення інвестиційного проекту Бухгалтерське законодавство та особливості обліку у Франції

Бухгалтерське законодавство та особливості обліку у Франції A Global Payments Сompany. Платежные сервисы и продукты. United Card Services (UCS)

A Global Payments Сompany. Платежные сервисы и продукты. United Card Services (UCS) Проблема общества в философии

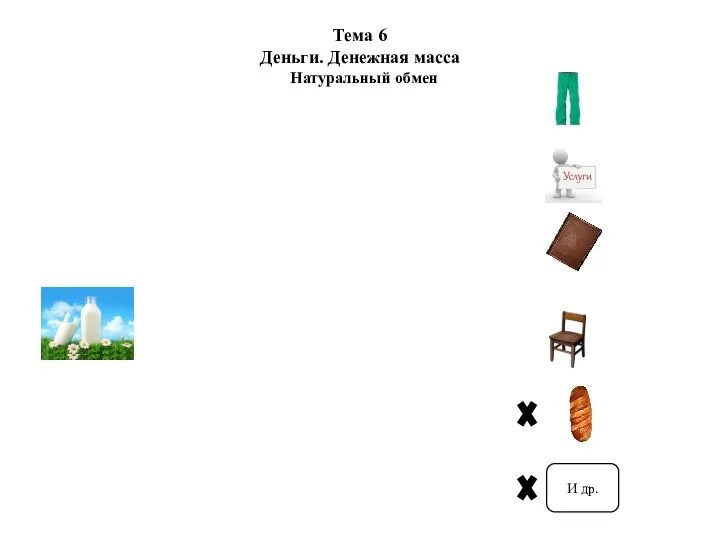

Проблема общества в философии Деньги. Денежная масса. Натуральный обмен

Деньги. Денежная масса. Натуральный обмен Дивидендная политика

Дивидендная политика Агентство регионального развития. Малый и средний бизнес и поддержка индивидуальной предпринимательской инициативы

Агентство регионального развития. Малый и средний бизнес и поддержка индивидуальной предпринимательской инициативы Финансовая политика государства

Финансовая политика государства Налог на доходы физических лиц

Налог на доходы физических лиц Оценка и калькуляция в бухгалтерском учете

Оценка и калькуляция в бухгалтерском учете Банківська система Латвійської Республіки

Банківська система Латвійської Республіки Причины возникновения денег и формы денег

Причины возникновения денег и формы денег Лекция № 3

Лекция № 3 Smart progressive ( самый прогрессивный финансовый продукт 21 века)

Smart progressive ( самый прогрессивный финансовый продукт 21 века) Инвестиционная краудинвестинговая площадка. Для внутреннего использования в ООО Золотой Запас

Инвестиционная краудинвестинговая площадка. Для внутреннего использования в ООО Золотой Запас Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей

Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей Управление текущими затратами на предприятии

Управление текущими затратами на предприятии Методика аудита по МСА в программе AuditXP

Методика аудита по МСА в программе AuditXP Инициативное предложение члена бюджетной комиссии Русановой Марии Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Русановой Марии Александровны в рамках проекта Народный бюджет Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г

Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г Счета бухгалтерского учет. Двойная запись операций на счетах

Счета бухгалтерского учет. Двойная запись операций на счетах Экологический сбор

Экологический сбор