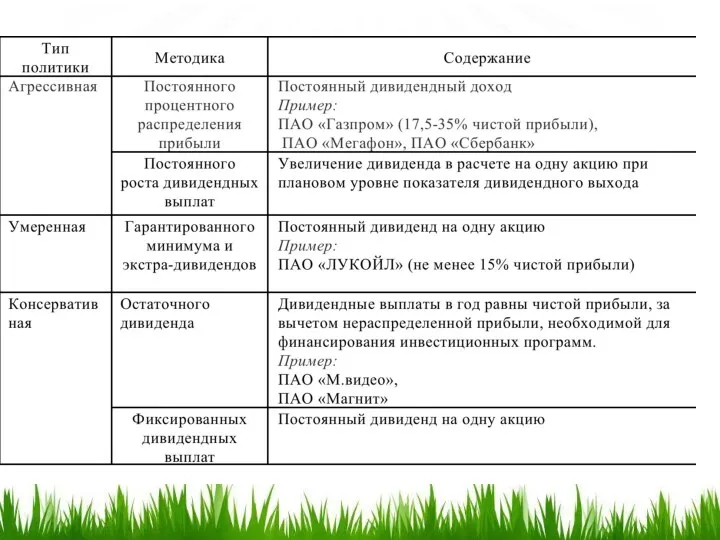

- Дивидендная политика

Содержание

- 2. План занятия

- 3. ДИВИДЕНД 1 часть чистой прибыли акционерного общества по итогам деятельности за определенный период, которая распределяется среди

- 6. Процедура выплаты дивидендов

- 7. 2 ДИВИДЕНДНАЯ ПОЛИТИКА это составная часть общей политики управления прибылью, задачей которой является максимизации рыночной стоимости

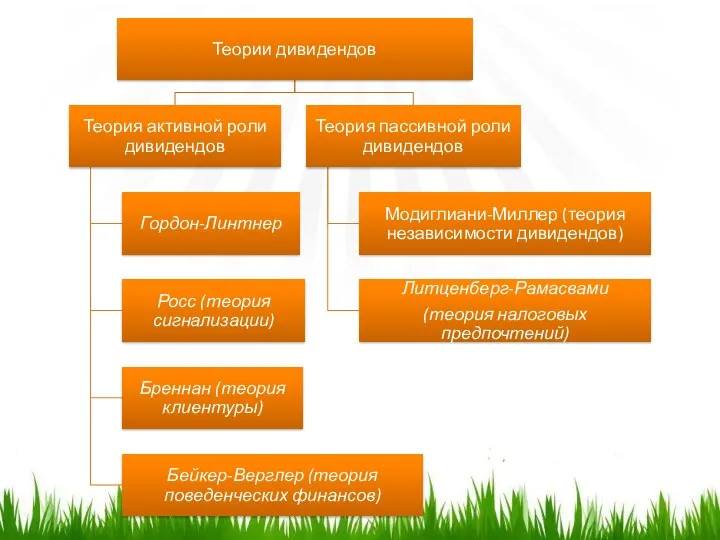

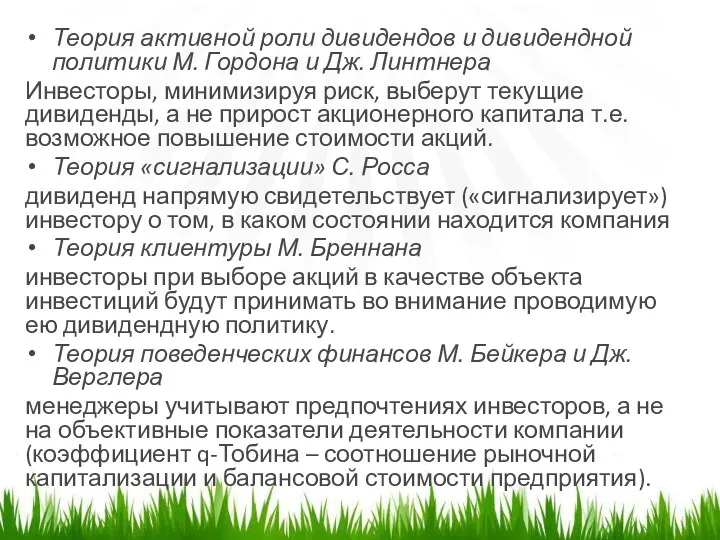

- 9. Теория активной роли дивидендов и дивидендной политики М. Гордона и Дж. Линтнера Инвесторы, минимизируя риск, выберут

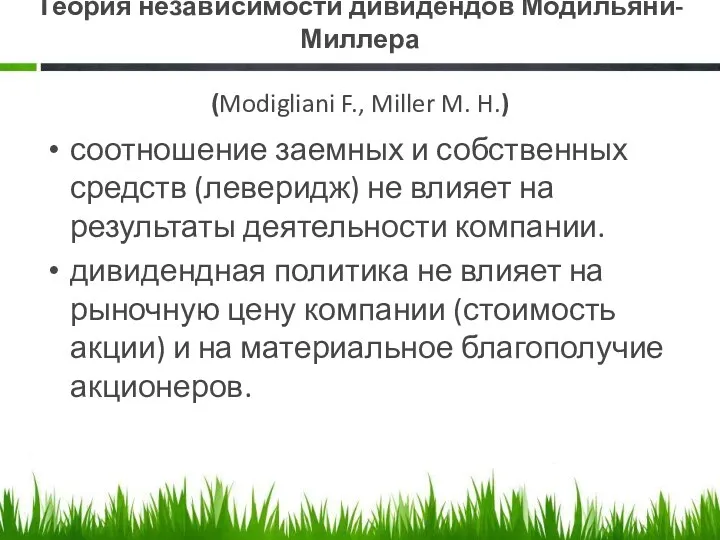

- 10. Теория независимости дивидендов Модильяни-Миллера (Modigliani F., Miller M. H.) соотношение заемных и собственных средств (леверидж) не

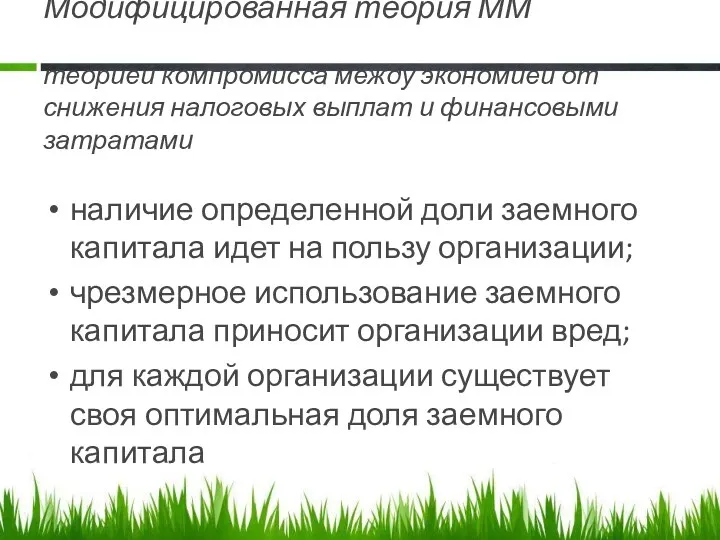

- 11. Модифицированная теория ММ теорией компромисса между экономией от снижения налоговых выплат и финансовыми затратами наличие определенной

- 12. Теория налоговых предпочтений (налоговой дифференциации) Р. Литценберга и К. Рамасвами основана на стремлении инвестора минимизировать налоговые

- 15. Скачать презентацию

План занятия

План занятия

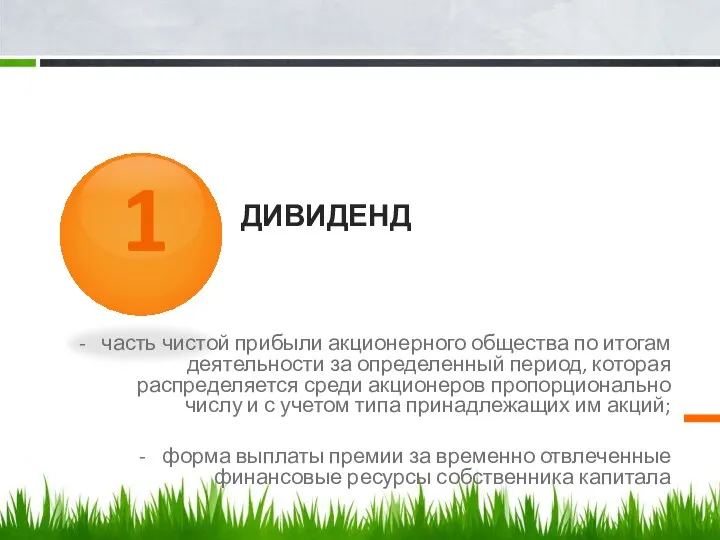

ДИВИДЕНД

1

часть чистой прибыли акционерного общества по итогам деятельности за определенный период,

ДИВИДЕНД

1

часть чистой прибыли акционерного общества по итогам деятельности за определенный период,

Процедура выплаты дивидендов

Процедура выплаты дивидендов

2

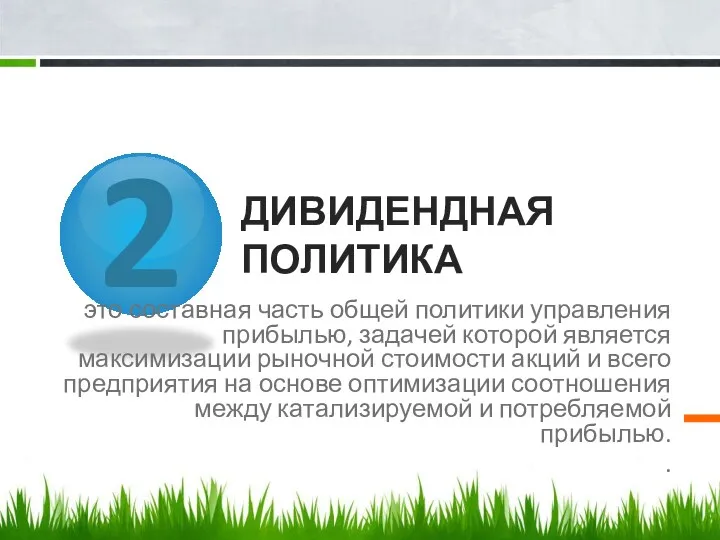

ДИВИДЕНДНАЯ ПОЛИТИКА

это составная часть общей политики управления прибылью, задачей

2

ДИВИДЕНДНАЯ ПОЛИТИКА

это составная часть общей политики управления прибылью, задачей

Теория активной роли дивидендов и дивидендной политики М. Гордона и Дж. Линтнера

Теория активной роли дивидендов и дивидендной политики М. Гордона и Дж. Линтнера

Теория независимости дивидендов Модильяни-Миллера

(Modigliani F., Miller M. H.)

соотношение заемных и собственных

Теория независимости дивидендов Модильяни-Миллера

(Modigliani F., Miller M. H.)

соотношение заемных и собственных

Модифицированная теория ММ

теорией компромисса между экономией от снижения налоговых выплат и

Модифицированная теория ММ теорией компромисса между экономией от снижения налоговых выплат и

Теория налоговых предпочтений (налоговой дифференциации) Р. Литценберга и К. Рамасвами

основана

Теория налоговых предпочтений (налоговой дифференциации) Р. Литценберга и К. Рамасвами

основана

Консультант в сфере финансового планирования жизни

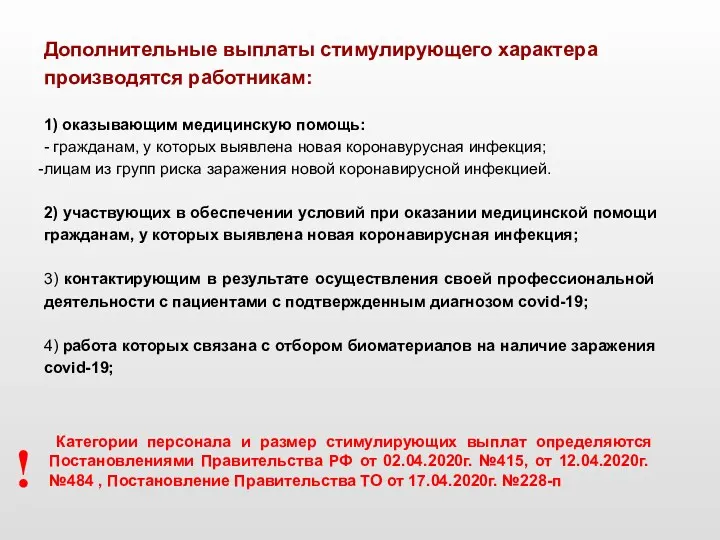

Консультант в сфере финансового планирования жизни Дополнительные выплаты стимулирующего характера

Дополнительные выплаты стимулирующего характера Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Налоговая система Швеции

Налоговая система Швеции Санация предприятия путем его реструктуризации

Санация предприятия путем его реструктуризации Учет денежных средств

Учет денежных средств Понятие страхования

Понятие страхования Доллар США

Доллар США Отчет о движении денежных средств

Отчет о движении денежных средств Платежные системы Интернет

Платежные системы Интернет Эпоха Диджитал. Криптовалюты

Эпоха Диджитал. Криптовалюты Анализ трудовых ресурсов и оплаты труда на предприятиях торговли и общественного питания

Анализ трудовых ресурсов и оплаты труда на предприятиях торговли и общественного питания Вопросы налогообложения НДФЛ выплат по трудовому законодательству

Вопросы налогообложения НДФЛ выплат по трудовому законодательству Деятельность Фонда социального страхования

Деятельность Фонда социального страхования Государственный бюджет. Урок 53

Государственный бюджет. Урок 53 Top-10 мировых криптобирж за 6 месяцев 2019 года

Top-10 мировых криптобирж за 6 месяцев 2019 года Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Понятие, функции и структурная организация финансового рынка

Понятие, функции и структурная организация финансового рынка Денежные реформы

Денежные реформы Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК

Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК Государственный и банковский кредит. Сущность, отличия и краткая характеристика

Государственный и банковский кредит. Сущность, отличия и краткая характеристика История Российского рубля

История Российского рубля Отчет о выполнении отраслевого соглашения в области оплаты труда. Росатом

Отчет о выполнении отраслевого соглашения в области оплаты труда. Росатом Сущность, функции и виды денег

Сущность, функции и виды денег Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ

Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ Управление денежными потоками

Управление денежными потоками