- Оценка эффективности инвестиционных проектов

Содержание

- 2. В.Н. Лившиц МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ по оценке эффективности инвестиционных проектов и их отбору для финансирования Официальное

- 3. В.Н. Лившиц МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ по оценке эффективности инвестиционных проектов (вторая редакция) Официальное издание Москва, Экономика,

- 4. НАЗНАЧЕНИЕ РЕКОМЕНДАЦИЙ В.Н. Лившиц 1.1. Методические рекомендации содержат описание корректных (противоречивых и отражающих правила рационального

- 5. НАЗНАЧЕНИЕ РЕКОМЕНДАЦИЙ В.Н. Лившиц 1.2. Рекомендации предназначены для предприятий и организаций всех форм собственности, участвующих

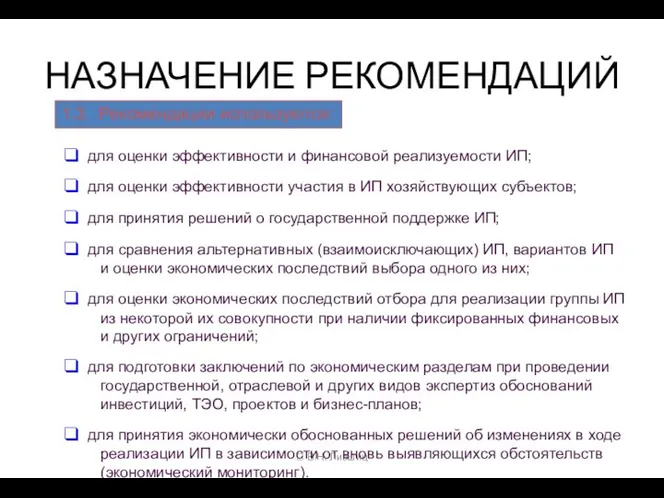

- 6. НАЗНАЧЕНИЕ РЕКОМЕНДАЦИЙ В.Н. Лившиц 1.3. Рекомендации используются: для оценки эффективности и финансовой реализуемости ИП; для

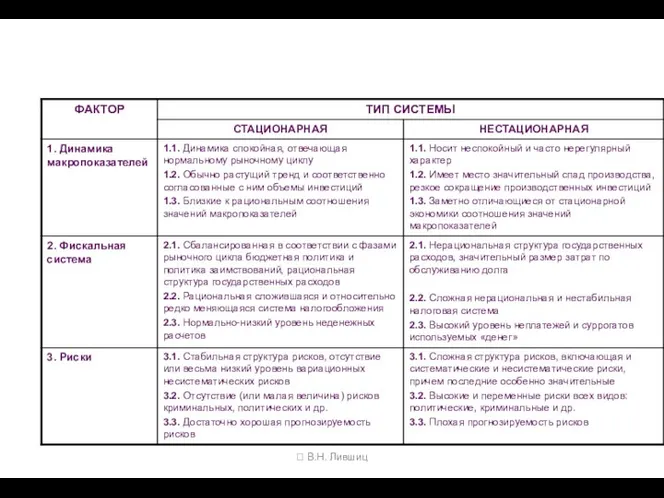

- 7. В.Н. Лившиц СПЕЦИФИКА СТАЦИОНАРНЫХ И НЕСТАЦИОНАРНЫХ ЭКОНОМИЧЕСКИХ СИСТЕМ (1)

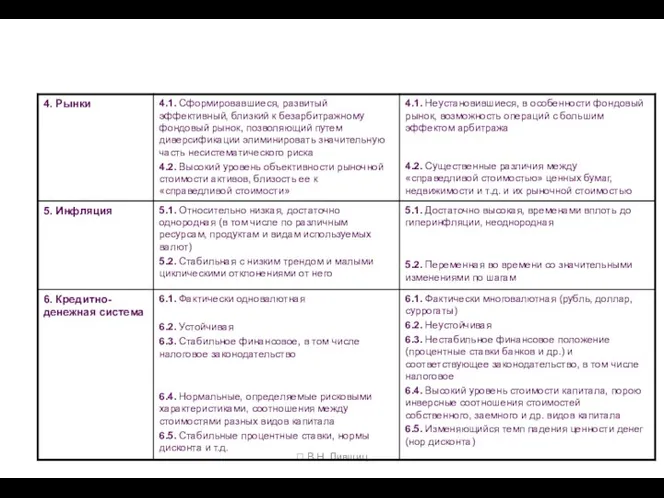

- 8. В.Н. Лившиц СПЕЦИФИКА СТАЦИОНАРНЫХ И НЕСТАЦИОНАРНЫХ ЭКОНОМИЧЕСКИХ СИСТЕМ (2)

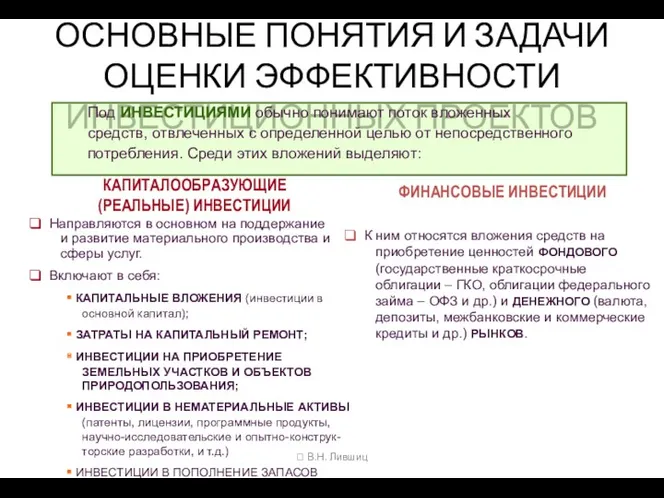

- 9. ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ В.Н. Лившиц Под ИНВЕСТИЦИЯМИ обычно понимают поток

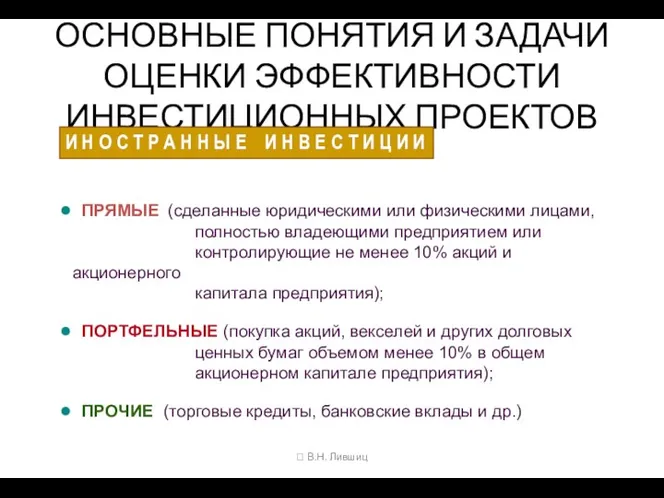

- 10. ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ В.Н. Лившиц И Н О С Т

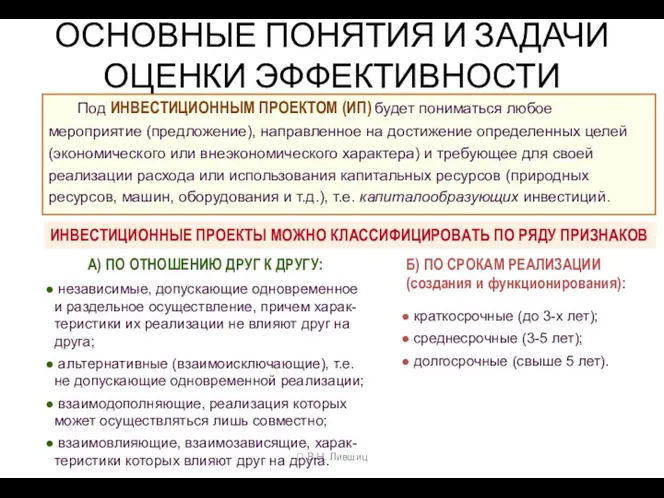

- 11. ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (1) В.Н. Лившиц Под ИНВЕСТИЦИОННЫМ ПРОЕКТОМ (ИП)

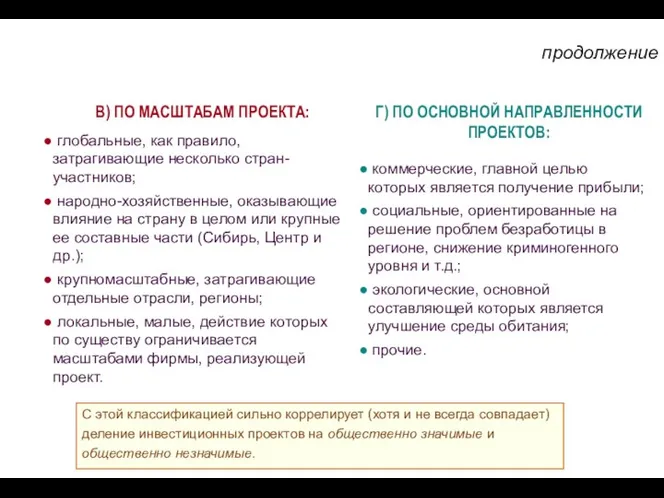

- 12. продолжение В.Н. Лившиц В) ПО МАСШТАБАМ ПРОЕКТА: глобальные, как правило, затрагивающие несколько стран-участников; народно-хозяйственные, оказывающие

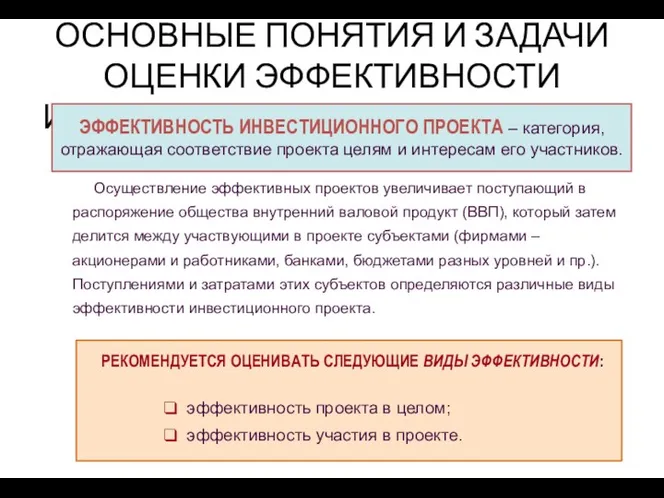

- 13. ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (2) В.Н. Лившиц Осуществление эффективных проектов увеличивает

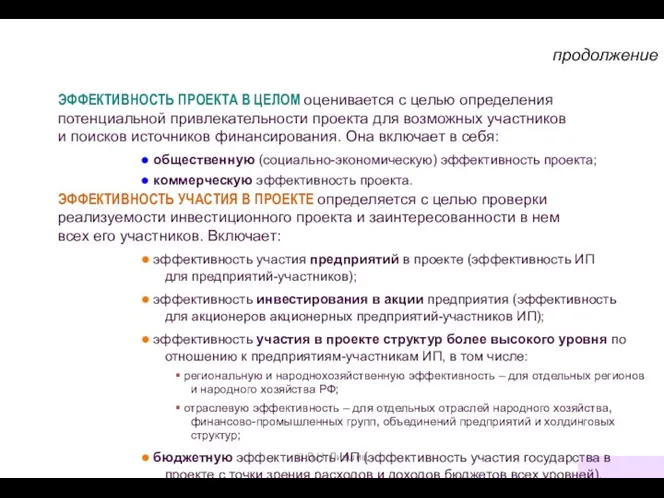

- 14. продолжение В.Н. Лившиц ЭФФЕКТИВНОСТЬ ПРОЕКТА В ЦЕЛОМ оценивается с целью определения потенциальной привлекательности проекта для

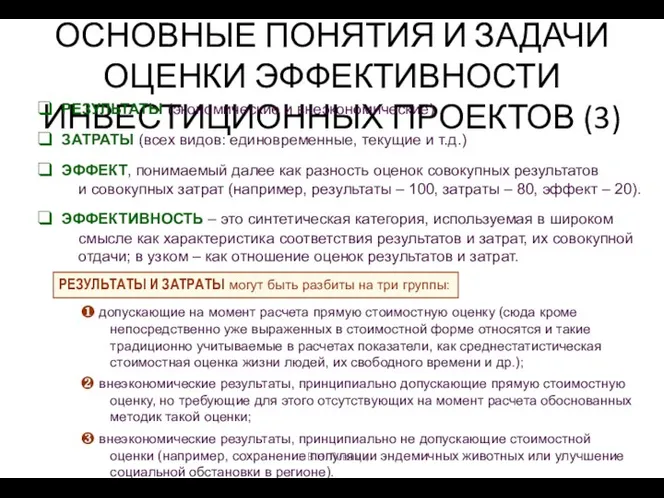

- 15. ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (3) В.Н. Лившиц РЕЗУЛЬТАТЫ (экономические и внеэкономические)

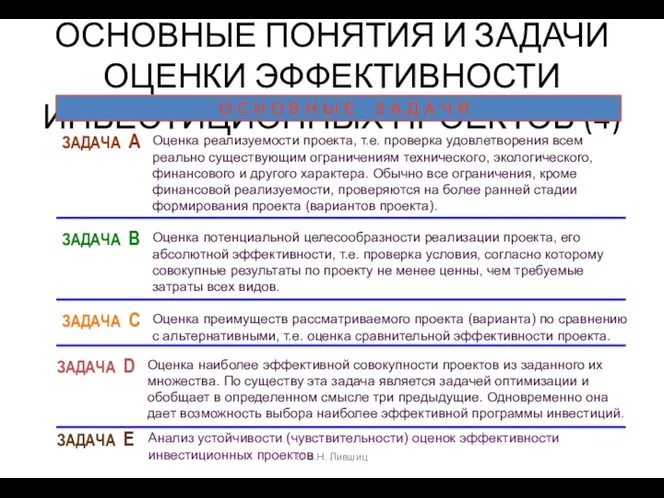

- 16. ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (4) В.Н. Лившиц О С Н О

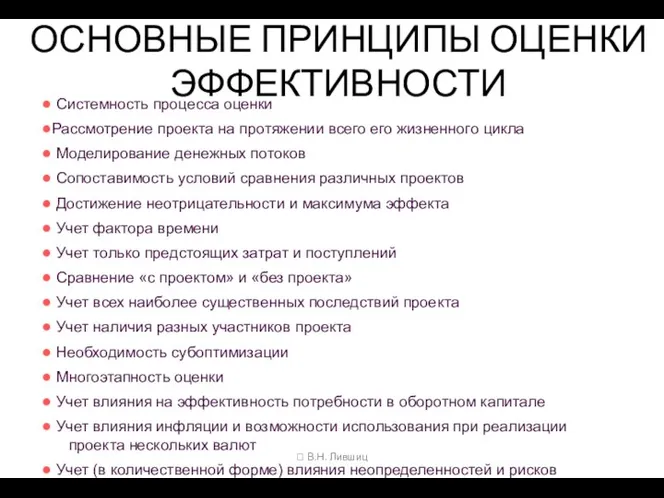

- 17. ОСНОВНЫЕ ПРИНЦИПЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ В.Н. Лившиц Системность процесса оценки Рассмотрение проекта на протяжении всего его

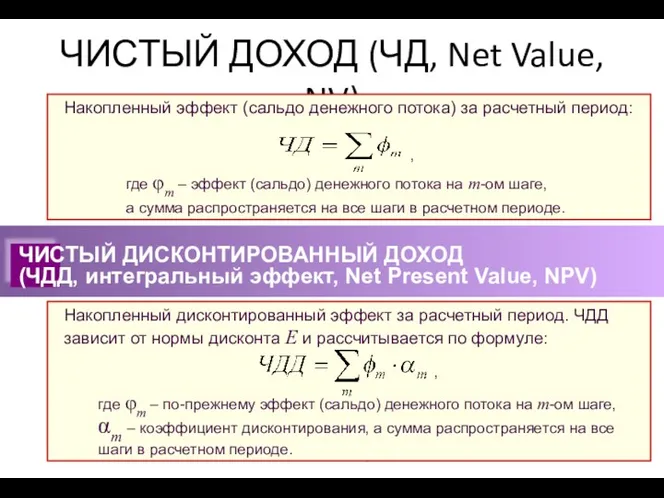

- 18. ЧИСТЫЙ ДОХОД (ЧД, Net Value, NV) В.Н. Лившиц

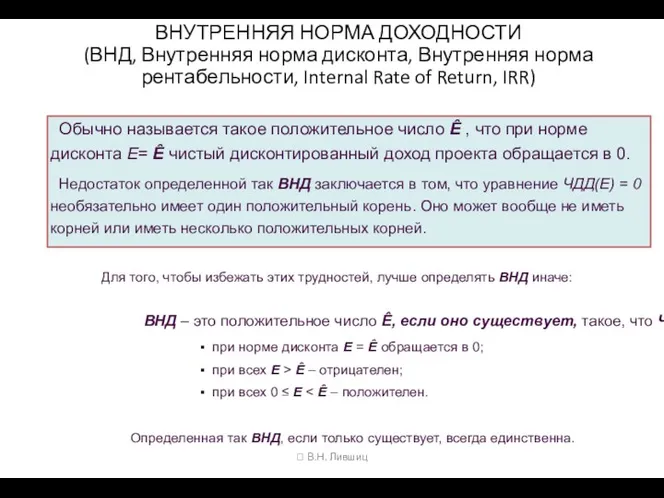

- 19. ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ (ВНД, Внутренняя норма дисконта, Внутренняя норма рентабельности, Internal Rate of Return, IRR)

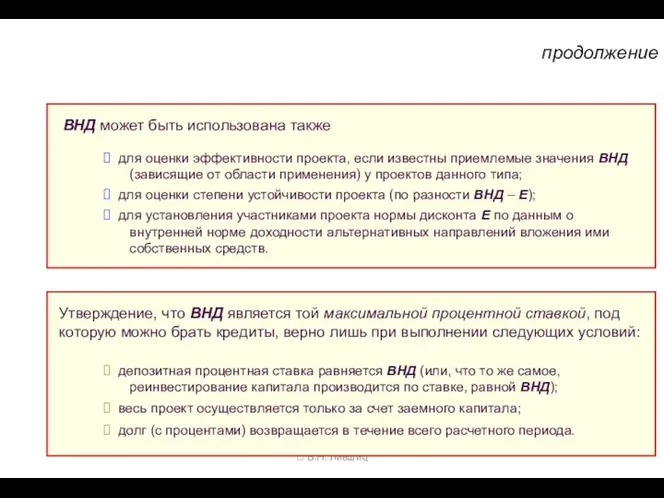

- 20. продолжение В.Н. Лившиц ВНД может быть использована также для оценки эффективности проекта, если известны приемлемые

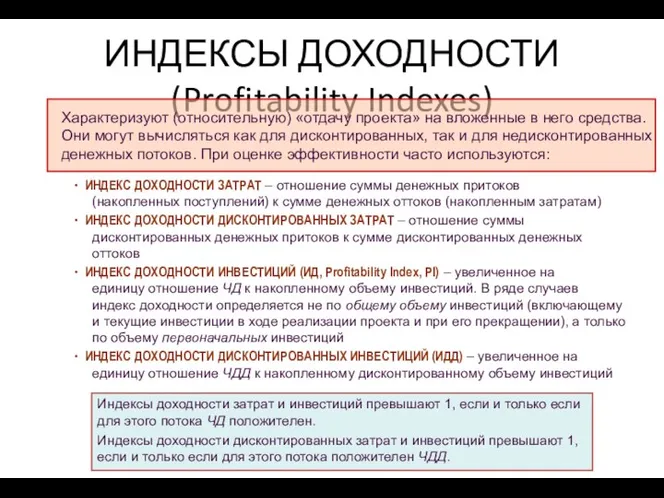

- 21. ИНДЕКСЫ ДОХОДНОСТИ (Profitability Indexes) В.Н. Лившиц Характеризуют (относительную) «отдачу проекта» на вложенные в него средства.

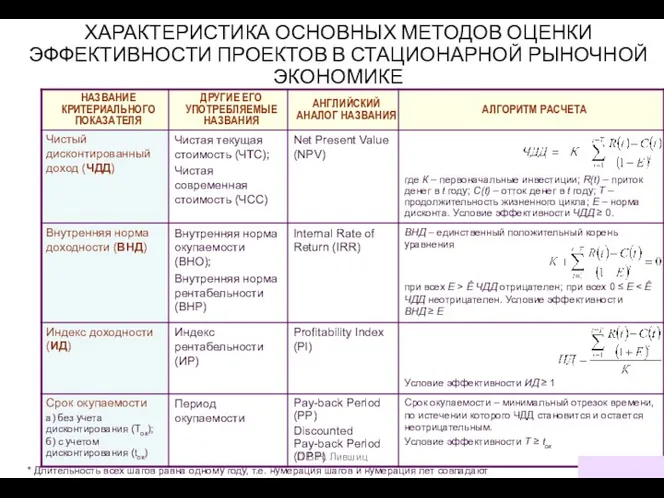

- 22. ХАРАКТЕРИСТИКА ОСНОВНЫХ МЕТОДОВ ОЦЕНКИ ЭФФЕКТИВНОСТИ ПРОЕКТОВ В СТАЦИОНАРНОЙ РЫНОЧНОЙ ЭКОНОМИКЕ В.Н. Лившиц * Длительность всех

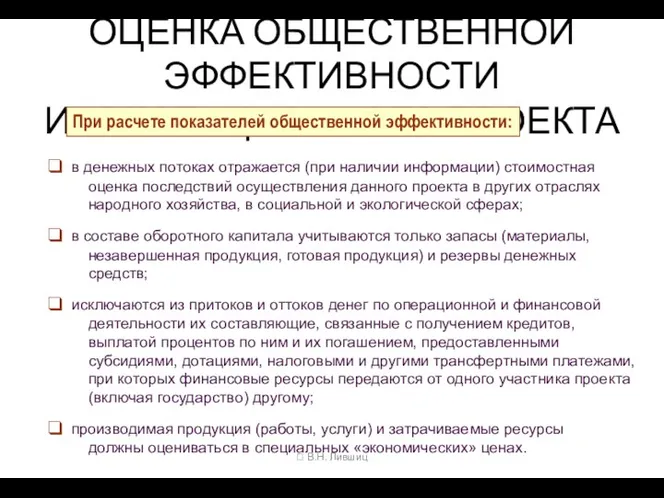

- 23. ОЦЕНКА ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА В.Н. Лившиц При расчете показателей общественной эффективности: в денежных потоках

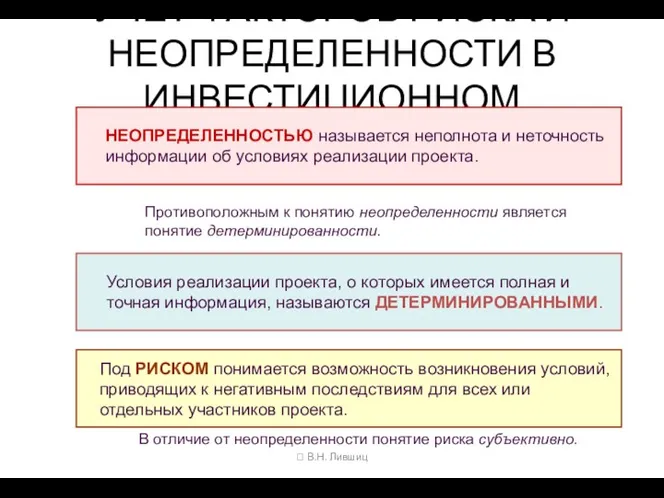

- 24. УЧЕТ ФАКТОРОВ РИСКА И НЕОПРЕДЕЛЕННОСТИ В ИНВЕСТИЦИОННОМ ПРОЕКТИРОВАНИИ В.Н. Лившиц

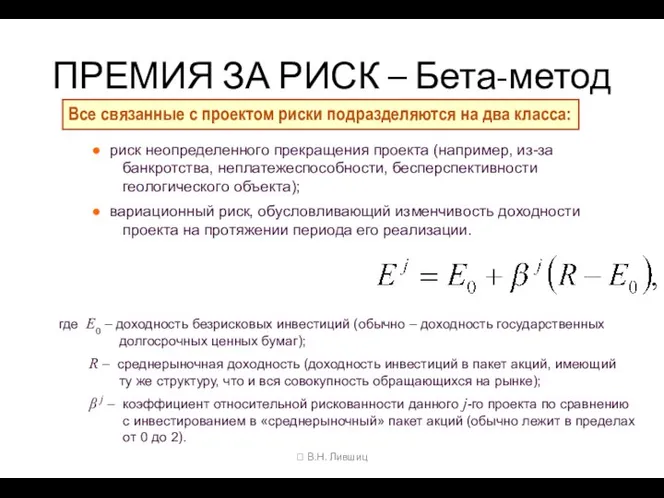

- 25. ПРЕМИЯ ЗА РИСК – Бета-метод В.Н. Лившиц Все связанные с проектом риски подразделяются на два

- 27. Скачать презентацию

В.Н. Лившиц

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

по оценке эффективности инвестиционных проектов

и их отбору для

В.Н. Лившиц

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

по оценке эффективности инвестиционных проектов и их отбору для

В.Н. Лившиц

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

по оценке эффективности инвестиционных проектов

(вторая редакция)

Официальное издание

Москва, Экономика,

В.Н. Лившиц

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

по оценке эффективности инвестиционных проектов

(вторая редакция)

Официальное издание

Москва, Экономика,

НАЗНАЧЕНИЕ РЕКОМЕНДАЦИЙ

В.Н. Лившиц

1.1. Методические рекомендации содержат описание корректных (противоречивых и

НАЗНАЧЕНИЕ РЕКОМЕНДАЦИЙ

В.Н. Лившиц

1.1. Методические рекомендации содержат описание корректных (противоречивых и

НАЗНАЧЕНИЕ РЕКОМЕНДАЦИЙ

В.Н. Лившиц

1.2. Рекомендации предназначены для предприятий и организаций всех

НАЗНАЧЕНИЕ РЕКОМЕНДАЦИЙ

В.Н. Лившиц

1.2. Рекомендации предназначены для предприятий и организаций всех

НАЗНАЧЕНИЕ РЕКОМЕНДАЦИЙ

В.Н. Лившиц

1.3. Рекомендации используются:

для оценки эффективности и финансовой

НАЗНАЧЕНИЕ РЕКОМЕНДАЦИЙ

В.Н. Лившиц

1.3. Рекомендации используются:

для оценки эффективности и финансовой

В.Н. Лившиц

СПЕЦИФИКА СТАЦИОНАРНЫХ И НЕСТАЦИОНАРНЫХ ЭКОНОМИЧЕСКИХ СИСТЕМ (1)

В.Н. Лившиц

СПЕЦИФИКА СТАЦИОНАРНЫХ И НЕСТАЦИОНАРНЫХ ЭКОНОМИЧЕСКИХ СИСТЕМ (1)

В.Н. Лившиц

СПЕЦИФИКА СТАЦИОНАРНЫХ И НЕСТАЦИОНАРНЫХ ЭКОНОМИЧЕСКИХ СИСТЕМ (2)

В.Н. Лившиц

СПЕЦИФИКА СТАЦИОНАРНЫХ И НЕСТАЦИОНАРНЫХ ЭКОНОМИЧЕСКИХ СИСТЕМ (2)

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

В.Н. Лившиц

Под ИНВЕСТИЦИЯМИ

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

В.Н. Лившиц

Под ИНВЕСТИЦИЯМИ

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

В.Н. Лившиц

И Н

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

В.Н. Лившиц

И Н

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (1)

В.Н. Лившиц

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (1)

В.Н. Лившиц

продолжение

В.Н. Лившиц

В) ПО МАСШТАБАМ ПРОЕКТА:

глобальные, как правило, затрагивающие несколько

продолжение

В.Н. Лившиц

В) ПО МАСШТАБАМ ПРОЕКТА:

глобальные, как правило, затрагивающие несколько

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (2)

В.Н. Лившиц

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (2)

В.Н. Лившиц

продолжение

В.Н. Лившиц

ЭФФЕКТИВНОСТЬ ПРОЕКТА В ЦЕЛОМ оценивается с целью определения

потенциальной

продолжение

В.Н. Лившиц

ЭФФЕКТИВНОСТЬ ПРОЕКТА В ЦЕЛОМ оценивается с целью определения потенциальной

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (3)

В.Н. Лившиц

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (3)

В.Н. Лившиц

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (4)

В.Н. Лившиц

О

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (4)

В.Н. Лившиц

О

ОСНОВНЫЕ ПРИНЦИПЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ

В.Н. Лившиц

Системность процесса оценки

Рассмотрение проекта

ОСНОВНЫЕ ПРИНЦИПЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ

В.Н. Лившиц

Системность процесса оценки

Рассмотрение проекта

ЧИСТЫЙ ДОХОД (ЧД, Net Value, NV)

В.Н. Лившиц

ЧИСТЫЙ ДОХОД (ЧД, Net Value, NV)

В.Н. Лившиц

ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ

(ВНД, Внутренняя норма дисконта, Внутренняя норма рентабельности, Internal

ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ (ВНД, Внутренняя норма дисконта, Внутренняя норма рентабельности, Internal

продолжение

В.Н. Лившиц

ВНД может быть использована также

для оценки эффективности проекта,

продолжение

В.Н. Лившиц

ВНД может быть использована также

для оценки эффективности проекта,

ИНДЕКСЫ ДОХОДНОСТИ (Profitability Indexes)

В.Н. Лившиц

Характеризуют (относительную) «отдачу проекта» на вложенные

ИНДЕКСЫ ДОХОДНОСТИ (Profitability Indexes)

В.Н. Лившиц

Характеризуют (относительную) «отдачу проекта» на вложенные

ХАРАКТЕРИСТИКА ОСНОВНЫХ МЕТОДОВ ОЦЕНКИ ЭФФЕКТИВНОСТИ ПРОЕКТОВ В СТАЦИОНАРНОЙ РЫНОЧНОЙ ЭКОНОМИКЕ

В.Н.

ХАРАКТЕРИСТИКА ОСНОВНЫХ МЕТОДОВ ОЦЕНКИ ЭФФЕКТИВНОСТИ ПРОЕКТОВ В СТАЦИОНАРНОЙ РЫНОЧНОЙ ЭКОНОМИКЕ

В.Н.

ОЦЕНКА ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

В.Н. Лившиц

При расчете показателей общественной эффективности:

ОЦЕНКА ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

В.Н. Лившиц

При расчете показателей общественной эффективности:

УЧЕТ ФАКТОРОВ РИСКА И НЕОПРЕДЕЛЕННОСТИ В ИНВЕСТИЦИОННОМ ПРОЕКТИРОВАНИИ

В.Н. Лившиц

УЧЕТ ФАКТОРОВ РИСКА И НЕОПРЕДЕЛЕННОСТИ В ИНВЕСТИЦИОННОМ ПРОЕКТИРОВАНИИ

В.Н. Лившиц

ПРЕМИЯ ЗА РИСК – Бета-метод

В.Н. Лившиц

Все связанные с проектом риски

ПРЕМИЯ ЗА РИСК – Бета-метод

В.Н. Лившиц

Все связанные с проектом риски

Финансовые инструменты АО Банк Развития Казахстана

Финансовые инструменты АО Банк Развития Казахстана Дебетовая карта

Дебетовая карта Отчетность страхователей для ведения индивидуального (персонифицированного) учета

Отчетность страхователей для ведения индивидуального (персонифицированного) учета Как работать с единым налоговым платежом

Как работать с единым налоговым платежом Основи побудови фінансово обліку

Основи побудови фінансово обліку Государственное регулирование кризисных ситуаций. Тема № 2

Государственное регулирование кризисных ситуаций. Тема № 2 Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Как проявить должную осмотрительность. Мнение ФНС

Как проявить должную осмотрительность. Мнение ФНС Сущность и функции денег. Денежное обращение

Сущность и функции денег. Денежное обращение Виды кредитов

Виды кредитов Навчальна дисципліна Фінанси для спеціальності Правознавство

Навчальна дисципліна Фінанси для спеціальності Правознавство Основы кредитно-денежной политики

Основы кредитно-денежной политики Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ Коммерческое предложение. Проект POS-credit

Коммерческое предложение. Проект POS-credit Недержавне пенсійне страхування: стан та перспективи розвитку

Недержавне пенсійне страхування: стан та перспективи розвитку Корпорация EG

Корпорация EG Налог на прибыль организаций

Налог на прибыль организаций Инвестиции и источники финансирования инвестиционной деятельности

Инвестиции и источники финансирования инвестиционной деятельности Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус

Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2

Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2 Перевод работников АО Красная звезда на новые условия оплаты труда

Перевод работников АО Красная звезда на новые условия оплаты труда Управление пассивами банка

Управление пассивами банка Налог на доходы физических лиц

Налог на доходы физических лиц Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Валютные системы. Валютные риски. Валютные кризисы

Валютные системы. Валютные риски. Валютные кризисы Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц Бюджет процесі

Бюджет процесі