- Налог на доходы физических лиц

Содержание

- 2. План: Плательщики налога и объект налогообложения. Налогооблагаемая база. Налоговый период Налоговые льготы. Налоговые ставки. Порядок исчисления

- 3. физические лица, как имеющие, так и не имеющие постоянного места жительства в Российской Федерации (резиденты и

- 4. признается доход, полученный налогоплательщиками: 1) от источников в Российской Федерации и (или) за её пределами –

- 5. определяется как сумма доходов налогоплательщика, полученных им как в денежной, так и в натуральной формах, а

- 6. признается календарный год 3. Налоговым периодом

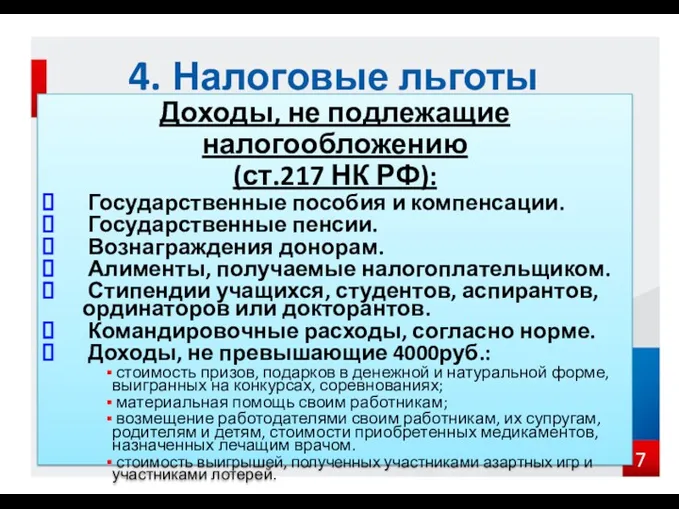

- 7. Доходы, не подлежащие налогообложению (ст.217 НК РФ): Государственные пособия и компенсации. Государственные пенсии. Вознаграждения донорам. Алименты,

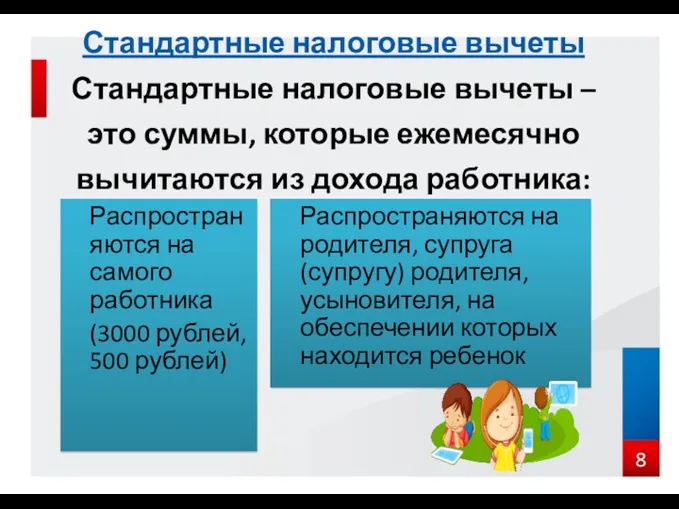

- 8. Стандартные налоговые вычеты Стандартные налоговые вычеты – это суммы, которые ежемесячно вычитаются из дохода работника: Распространяются

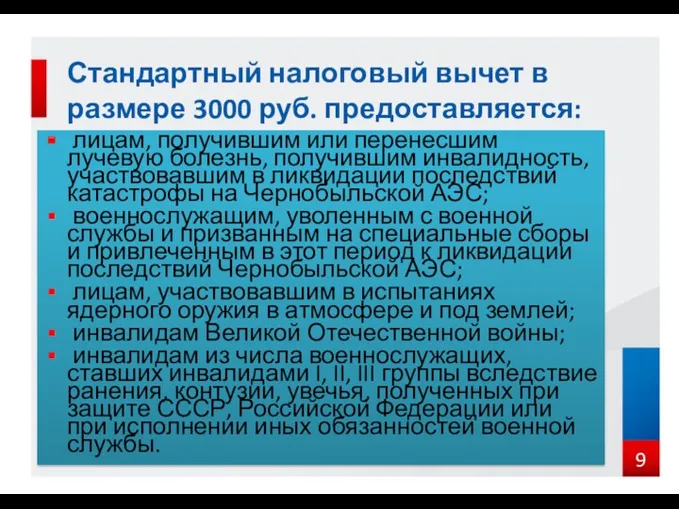

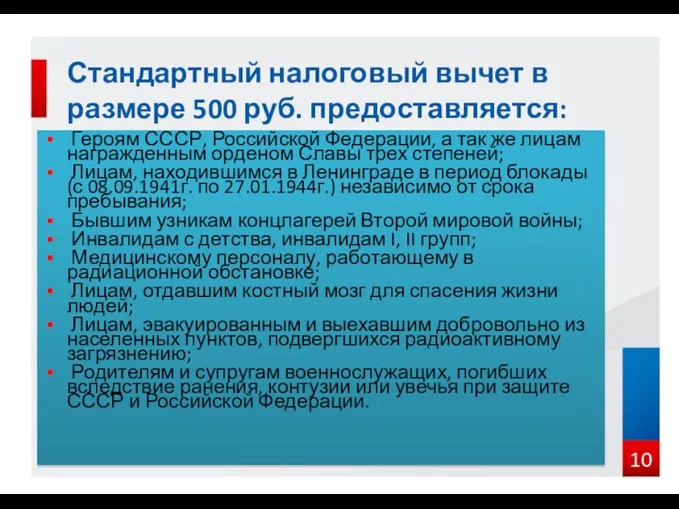

- 9. лицам, получившим или перенесшим лучевую болезнь, получившим инвалидность, участвовавшим в ликвидации последствий катастрофы на Чернобыльской АЭС;

- 10. Героям СССР, Российской Федерации, а так же лицам награжденным орденом Славы трех степеней; Лицам, находившимся в

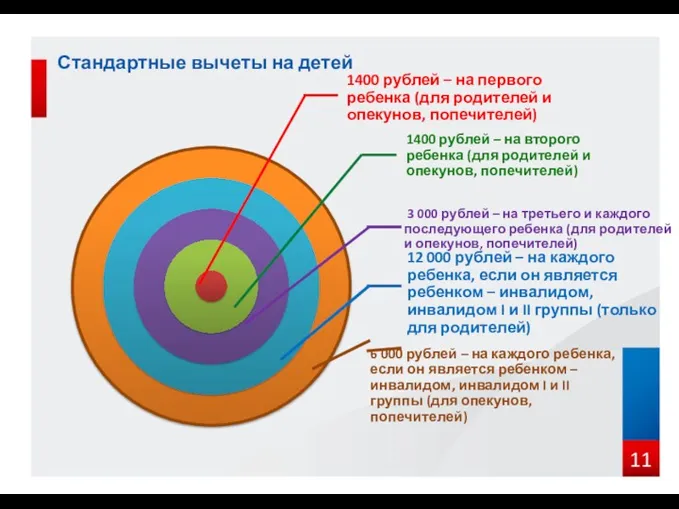

- 11. Стандартные вычеты на детей

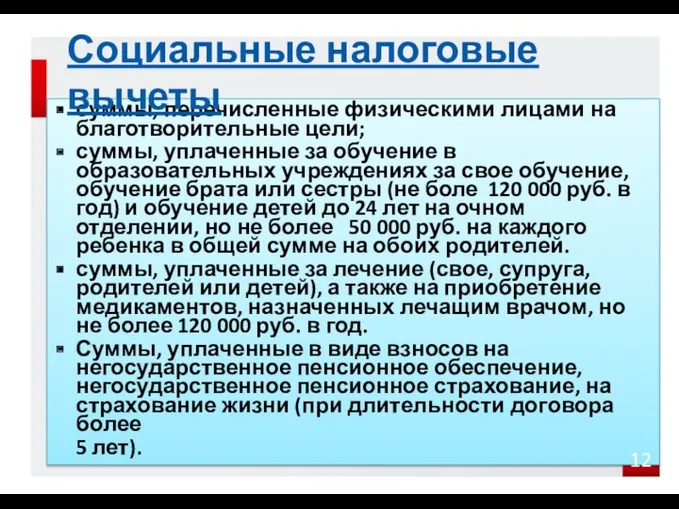

- 12. суммы, перечисленные физическими лицами на благотворительные цели; суммы, уплаченные за обучение в образовательных учреждениях за свое

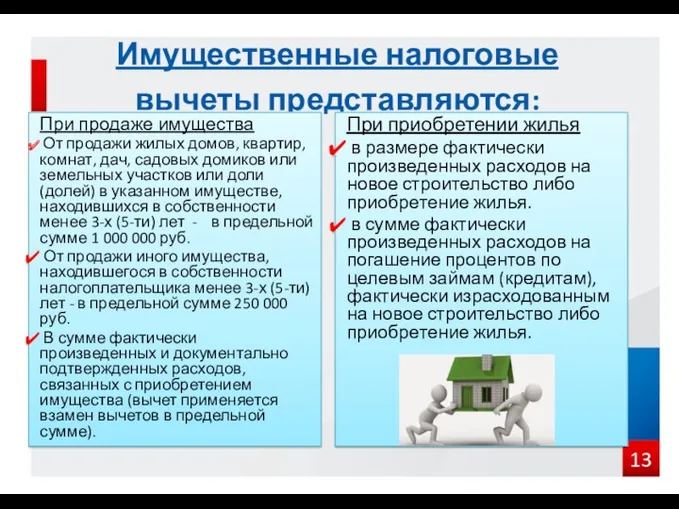

- 13. Имущественные налоговые вычеты представляются: При продаже имущества От продажи жилых домов, квартир, комнат, дач, садовых домиков

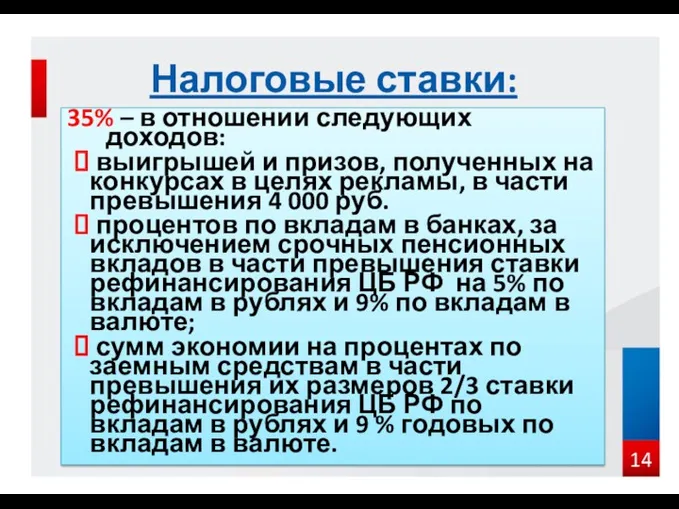

- 14. 35% – в отношении следующих доходов: выигрышей и призов, полученных на конкурсах в целях рекламы, в

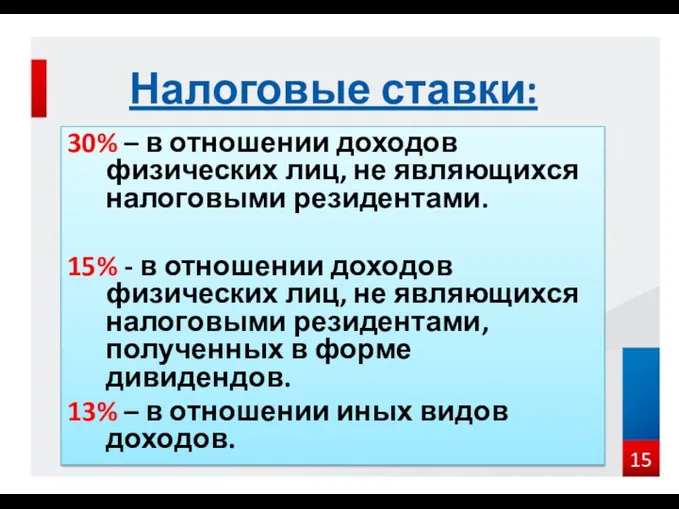

- 15. 30% – в отношении доходов физических лиц, не являющихся налоговыми резидентами. 15% - в отношении доходов

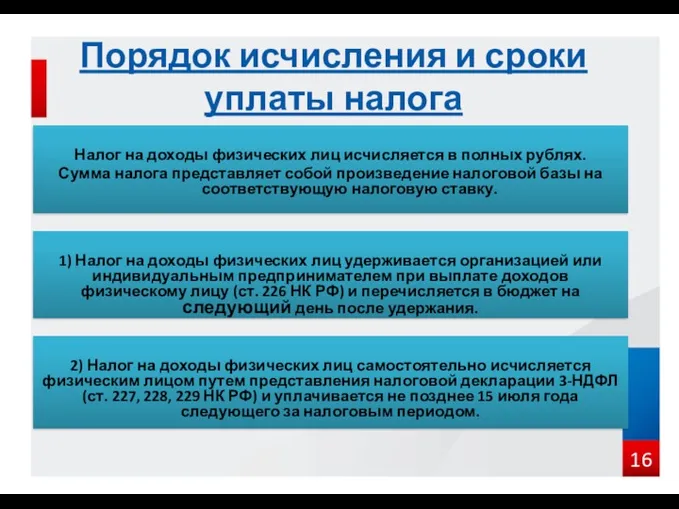

- 16. 2) Налог на доходы физических лиц самостоятельно исчисляется физическим лицом путем представления налоговой декларации 3-НДФЛ (ст.

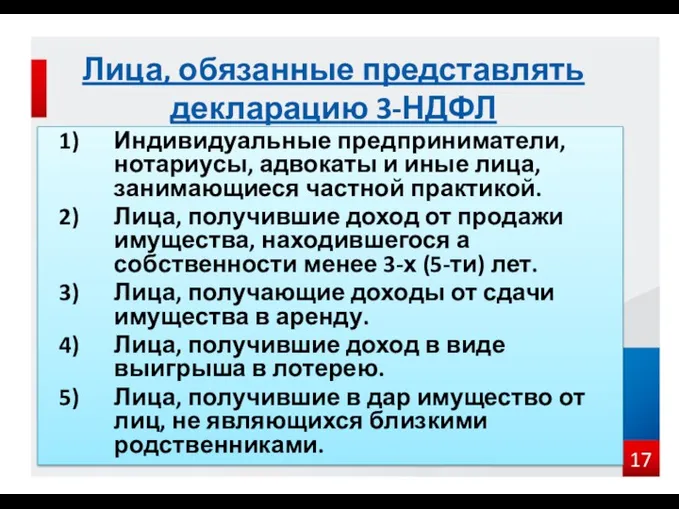

- 17. Индивидуальные предприниматели, нотариусы, адвокаты и иные лица, занимающиеся частной практикой. Лица, получившие доход от продажи имущества,

- 18. Не позднее 30 апреля года, следующего за отчетным. Срок представления декларации 3-НДФЛ

- 20. Скачать презентацию

План:

Плательщики налога и объект налогообложения.

Налогооблагаемая база.

Налоговый период

Налоговые льготы.

Налоговые ставки.

Порядок исчисления

План:

Плательщики налога и объект налогообложения.

Налогооблагаемая база.

Налоговый период

Налоговые льготы.

Налоговые ставки.

Порядок исчисления

физические лица, как имеющие, так и не имеющие постоянного места жительства

признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и

признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и

определяется как сумма доходов налогоплательщика, полученных им как в денежной, так

признается календарный

год

3. Налоговым периодом

признается календарный

год

3. Налоговым периодом

Доходы, не подлежащие налогообложению

(ст.217 НК РФ):

Государственные пособия и компенсации.

Доходы, не подлежащие налогообложению

(ст.217 НК РФ):

Государственные пособия и компенсации.

Стандартные налоговые вычеты

Стандартные налоговые вычеты – это суммы, которые ежемесячно

Стандартные налоговые вычеты Стандартные налоговые вычеты – это суммы, которые ежемесячно

лицам, получившим или перенесшим лучевую болезнь, получившим инвалидность, участвовавшим в

лицам, получившим или перенесшим лучевую болезнь, получившим инвалидность, участвовавшим в

Героям СССР, Российской Федерации, а так же лицам награжденным орденом

Героям СССР, Российской Федерации, а так же лицам награжденным орденом

Стандартные вычеты на детей

Стандартные вычеты на детей

суммы, перечисленные физическими лицами на благотворительные цели;

суммы, уплаченные за обучение в

суммы, перечисленные физическими лицами на благотворительные цели;

суммы, уплаченные за обучение в

Имущественные налоговые вычеты представляются:

При продаже имущества

От продажи жилых домов,

Имущественные налоговые вычеты представляются:

При продаже имущества

От продажи жилых домов,

35% – в отношении следующих доходов:

выигрышей и призов, полученных на

35% – в отношении следующих доходов:

выигрышей и призов, полученных на

30% – в отношении доходов физических лиц, не являющихся налоговыми резидентами.

15%

30% – в отношении доходов физических лиц, не являющихся налоговыми резидентами.

15%

2) Налог на доходы физических лиц самостоятельно исчисляется физическим лицом путем

Индивидуальные предприниматели, нотариусы, адвокаты и иные лица, занимающиеся частной практикой.

Лица, получившие

Индивидуальные предприниматели, нотариусы, адвокаты и иные лица, занимающиеся частной практикой.

Лица, получившие

Не позднее 30 апреля года, следующего за отчетным.

Срок представления декларации 3-НДФЛ

Срок представления декларации 3-НДФЛ

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном Финансовые рынки и инструменты

Финансовые рынки и инструменты Этапы бюджетного процесса

Этапы бюджетного процесса Финансовая система Нидерландов

Финансовая система Нидерландов Конкурс рисунка Финансовый мир глазами детей

Конкурс рисунка Финансовый мир глазами детей Регулювання фінансового ринку

Регулювання фінансового ринку Финансовое планирование

Финансовое планирование Счета эскроу

Счета эскроу Қазақстанның зейнетақы

Қазақстанның зейнетақы Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт Операції банків в іноземній валюті

Операції банків в іноземній валюті Различие между оценкой бизнеса в России и за рубежом

Различие между оценкой бизнеса в России и за рубежом Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России 1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы)

1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы) Ежемесячный отчет август 2016

Ежемесячный отчет август 2016 Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Ақшалай талапты беріп қаржыландыру

Ақшалай талапты беріп қаржыландыру Методические основы оценки стоимости производственных объектов предприятия. (Тема 3)

Методические основы оценки стоимости производственных объектов предприятия. (Тема 3) Акцизы при ввозе товара, порядок его установления и применения

Акцизы при ввозе товара, порядок его установления и применения МСП БАНК. Продукты банка

МСП БАНК. Продукты банка Государственный кредит и государственный долг. (Тема 13)

Государственный кредит и государственный долг. (Тема 13) Акцизний податок

Акцизний податок Сутність та види податків

Сутність та види податків Страхование финансовых рисков

Страхование финансовых рисков Управление оборотным капиталом

Управление оборотным капиталом Роль НБУ у регулюванні грошової маси

Роль НБУ у регулюванні грошової маси Финансовая деятельность государства и муниципальных образований

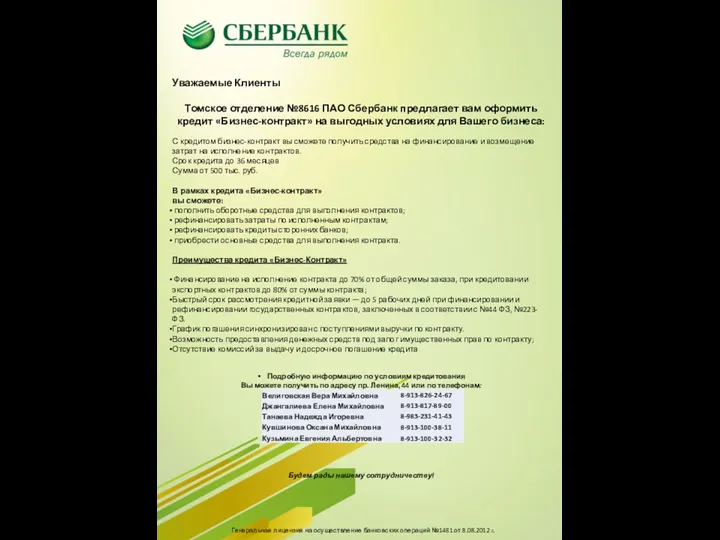

Финансовая деятельность государства и муниципальных образований Коммерческое предложение кредит Бизнес-контракт

Коммерческое предложение кредит Бизнес-контракт