- Налог на доходы физических лиц

Содержание

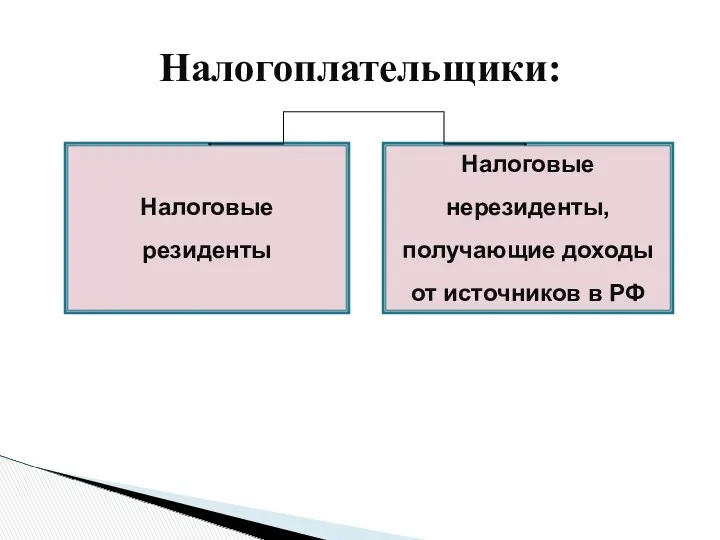

- 2. Налогоплательщики: Налоговые резиденты Налоговые нерезиденты, получающие доходы от источников в РФ

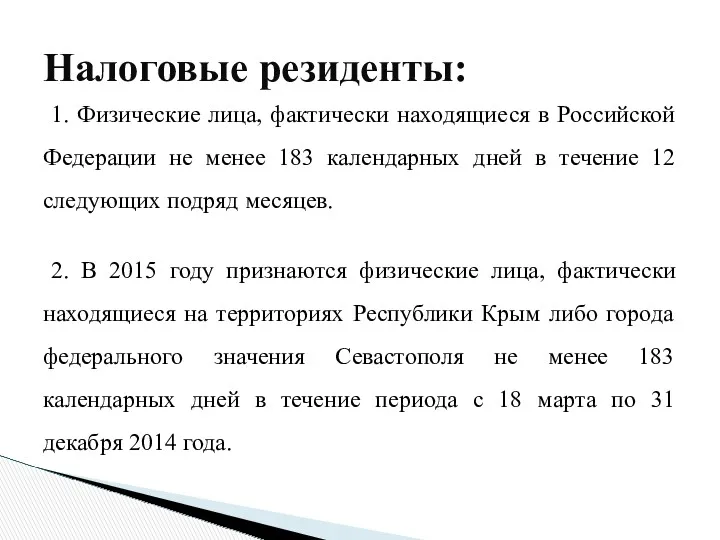

- 3. 1. Физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12

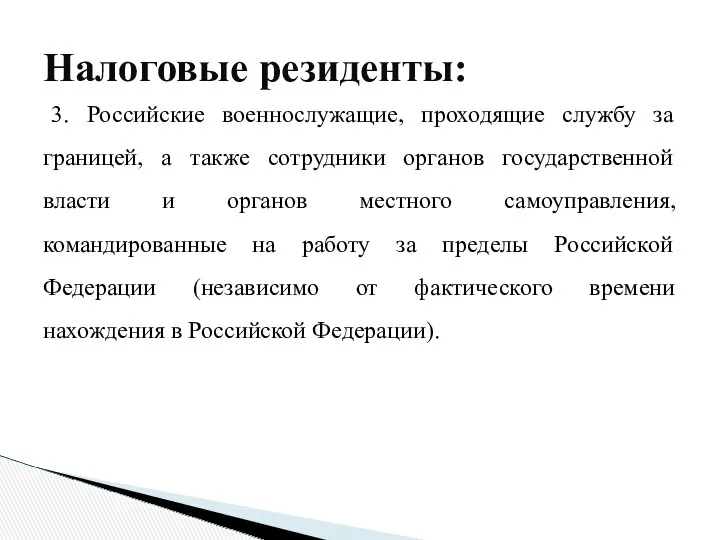

- 4. 3. Российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного

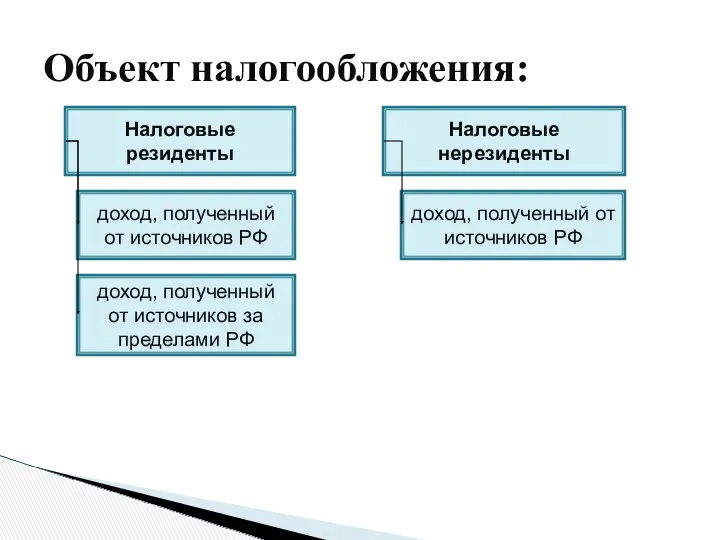

- 5. Объект налогообложения: Налоговые резиденты Налоговые нерезиденты доход, полученный от источников РФ доход, полученный от источников за

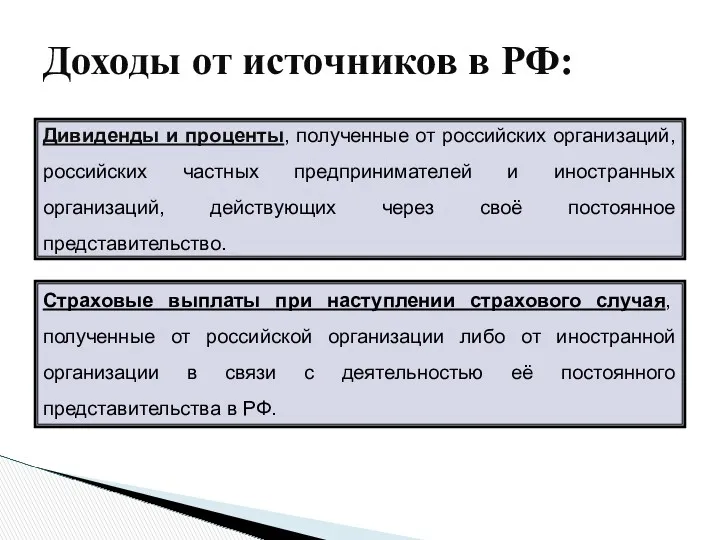

- 6. Доходы от источников в РФ: Дивиденды и проценты, полученные от российских организаций, российских частных предпринимателей и

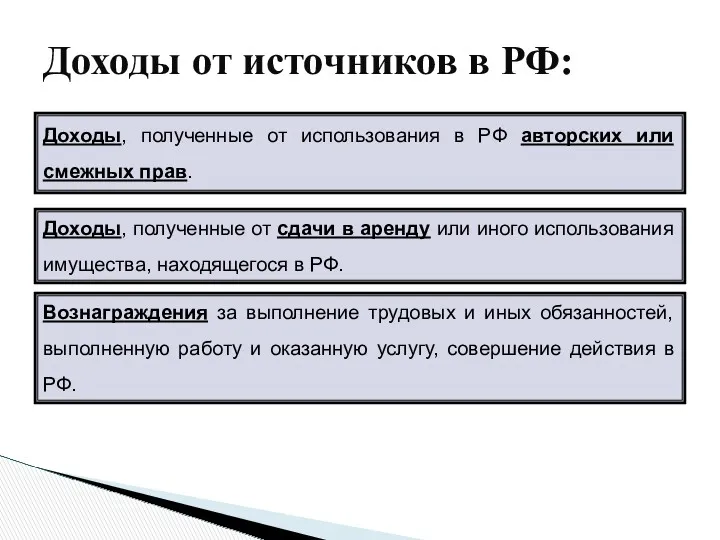

- 7. Доходы от источников в РФ: Доходы, полученные от использования в РФ авторских или смежных прав. Доходы,

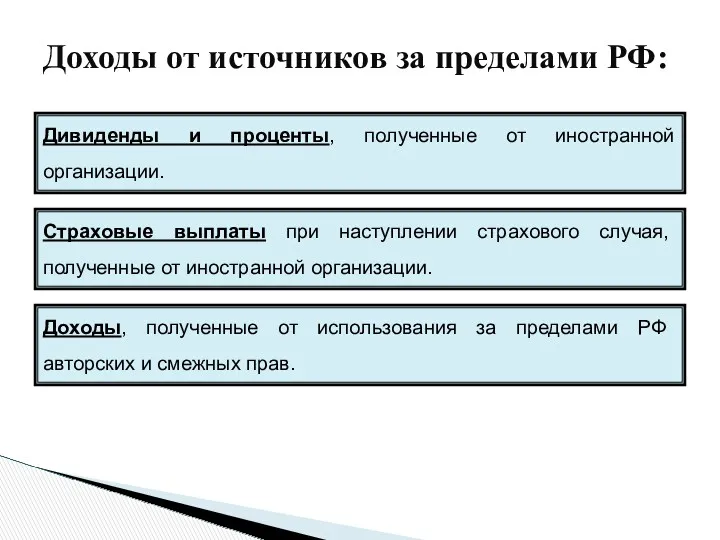

- 8. Доходы от источников за пределами РФ: Дивиденды и проценты, полученные от иностранной организации. Страховые выплаты при

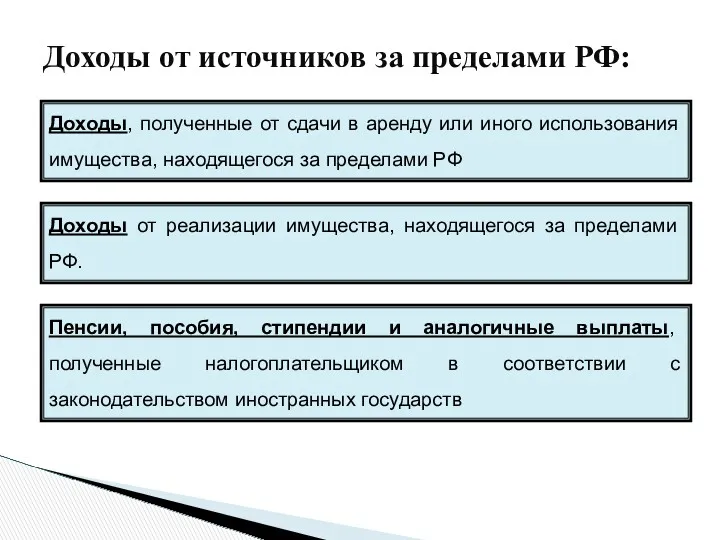

- 9. Доходы от источников за пределами РФ: Доходы, полученные от сдачи в аренду или иного использования имущества,

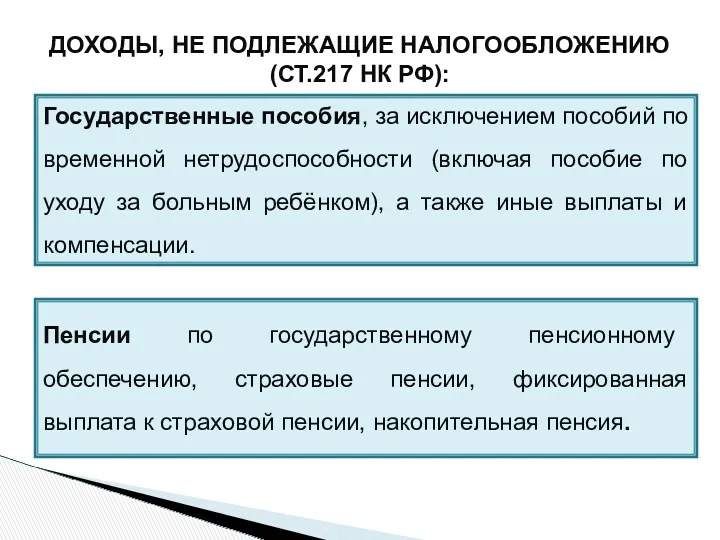

- 10. ДОХОДЫ, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ (СТ.217 НК РФ): Государственные пособия, за исключением пособий по временной нетрудоспособности (включая

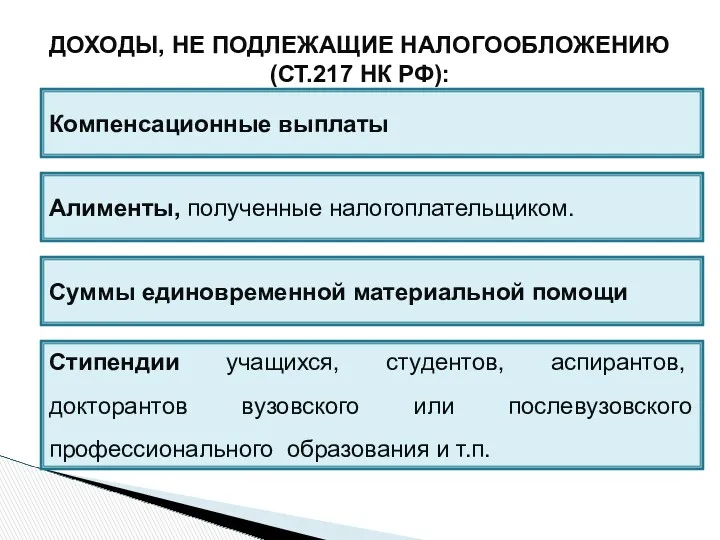

- 11. ДОХОДЫ, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ (СТ.217 НК РФ): Компенсационные выплаты Алименты, полученные налогоплательщиком. Суммы единовременной материальной помощи

- 12. 1.При определении НБ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной

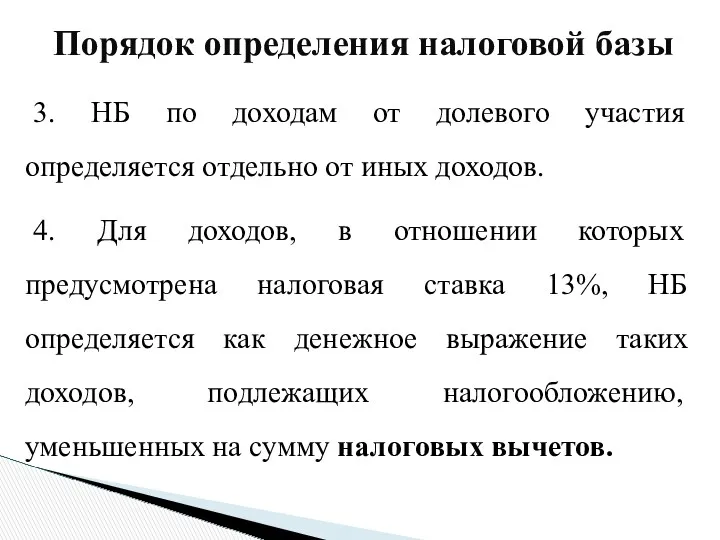

- 13. 3. НБ по доходам от долевого участия определяется отдельно от иных доходов. 4. Для доходов, в

- 14. 4. 5. Порядок определения налоговой базы Налоговые вычеты > Доходы НБ=0 Доходы в иностранной валюте Доходы

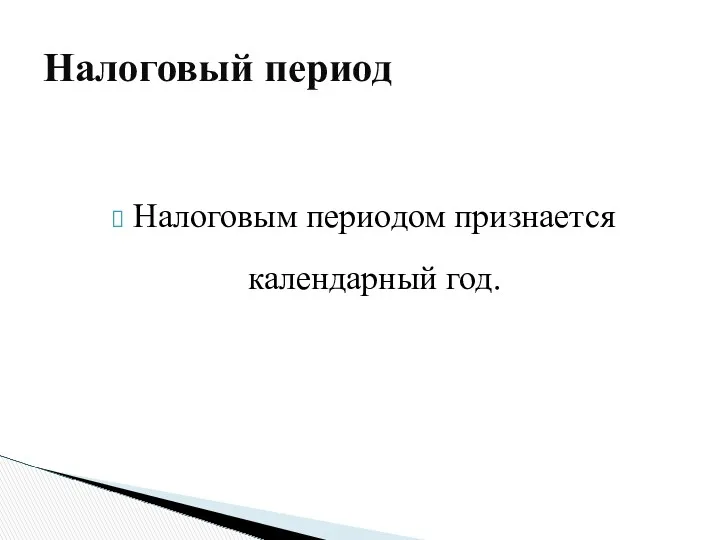

- 15. Налоговым периодом признается календарный год. Налоговый период

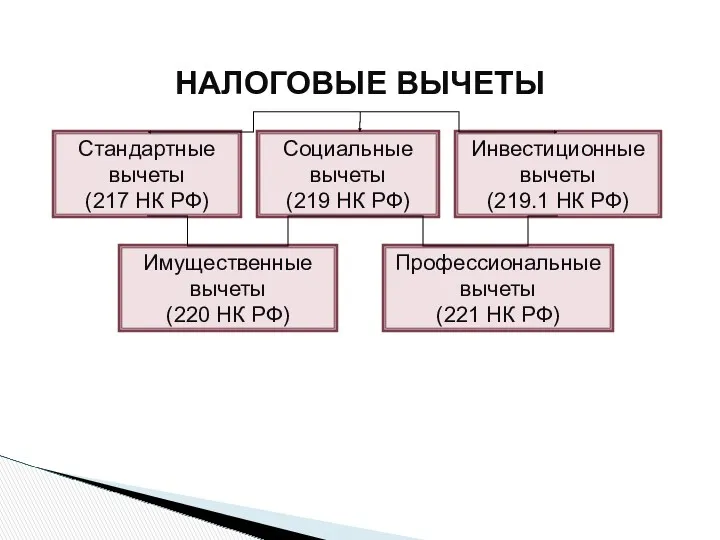

- 16. НАЛОГОВЫЕ ВЫЧЕТЫ Имущественные вычеты (220 НК РФ) Социальные вычеты (219 НК РФ) Стандартные вычеты (217 НК

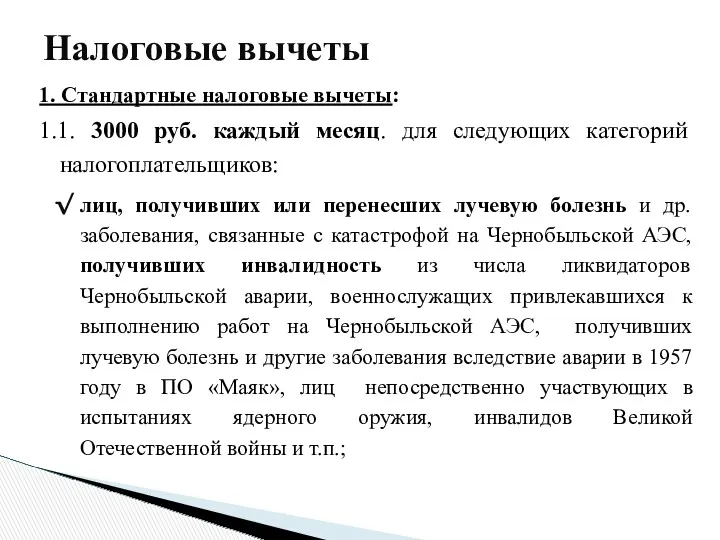

- 17. 1. Стандартные налоговые вычеты: 1.1. 3000 руб. каждый месяц. для следующих категорий налогоплательщиков: лиц, получивших или

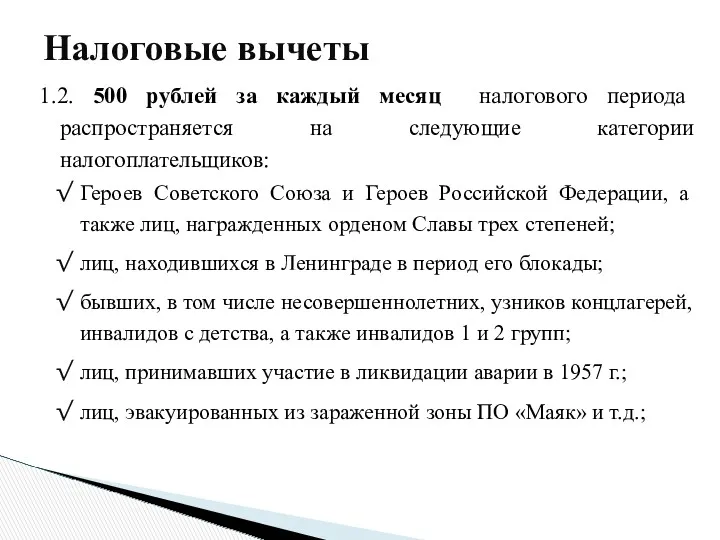

- 18. 1.2. 500 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков: Героев Советского Союза

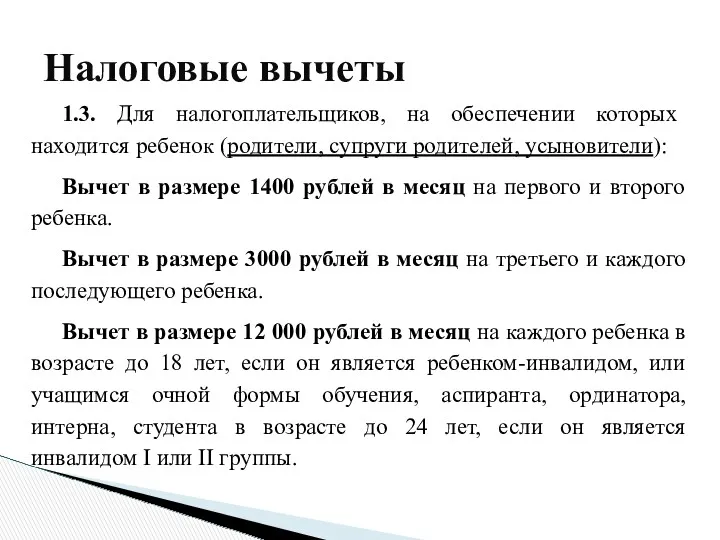

- 19. 1.3. Для налогоплательщиков, на обеспечении которых находится ребенок (родители, супруги родителей, усыновители): Вычет в размере 1400

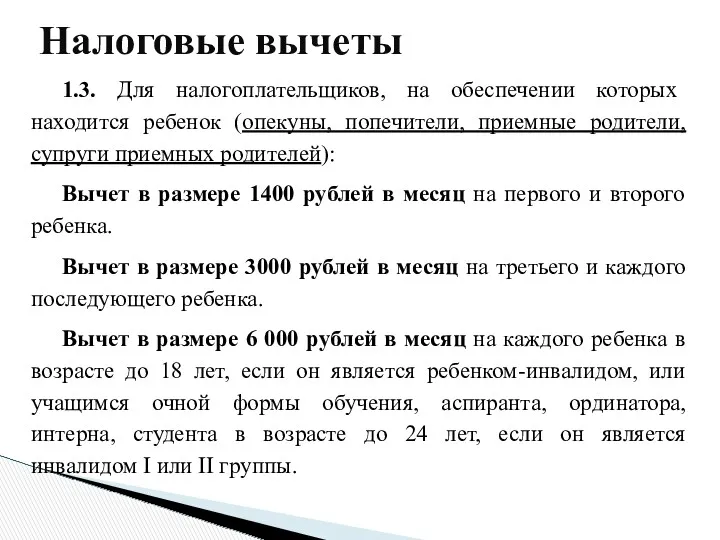

- 20. 1.3. Для налогоплательщиков, на обеспечении которых находится ребенок (опекуны, попечители, приемные родители, супруги приемных родителей): Вычет

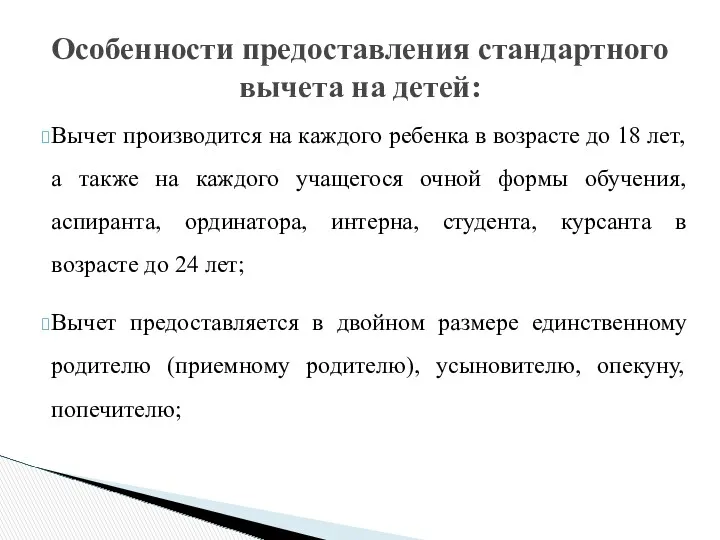

- 21. Особенности предоставления стандартного вычета на детей: Вычет производится на каждого ребенка в возрасте до 18 лет,

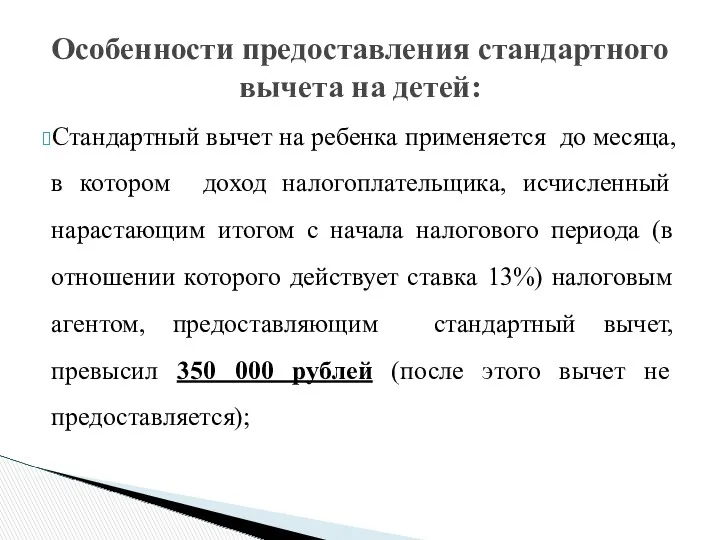

- 22. Особенности предоставления стандартного вычета на детей: Стандартный вычет на ребенка применяется до месяца, в котором доход

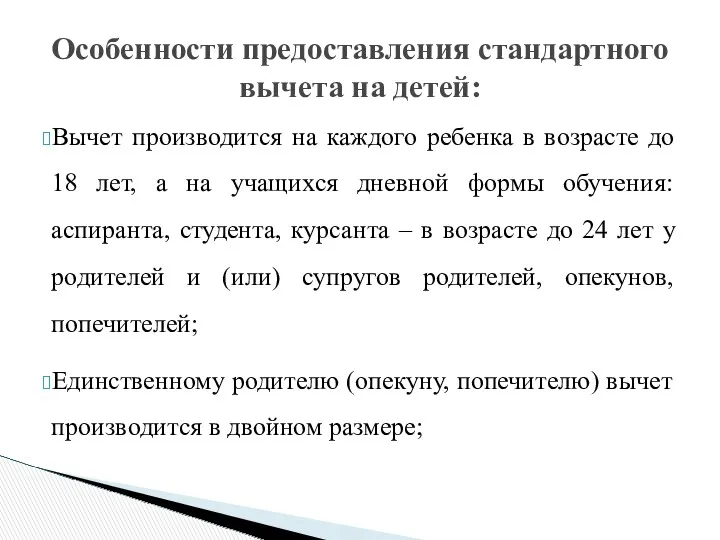

- 23. Особенности предоставления стандартного вычета на детей: Вычет производится на каждого ребенка в возрасте до 18 лет,

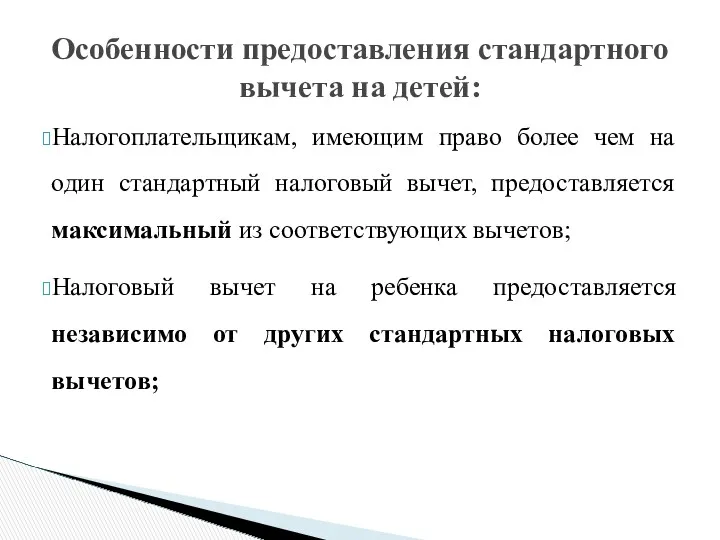

- 24. Особенности предоставления стандартного вычета на детей: Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет,

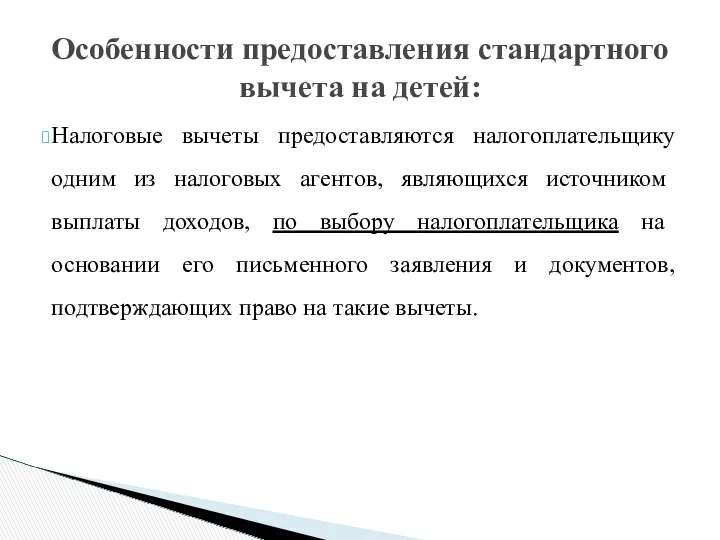

- 25. Особенности предоставления стандартного вычета на детей: Налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником

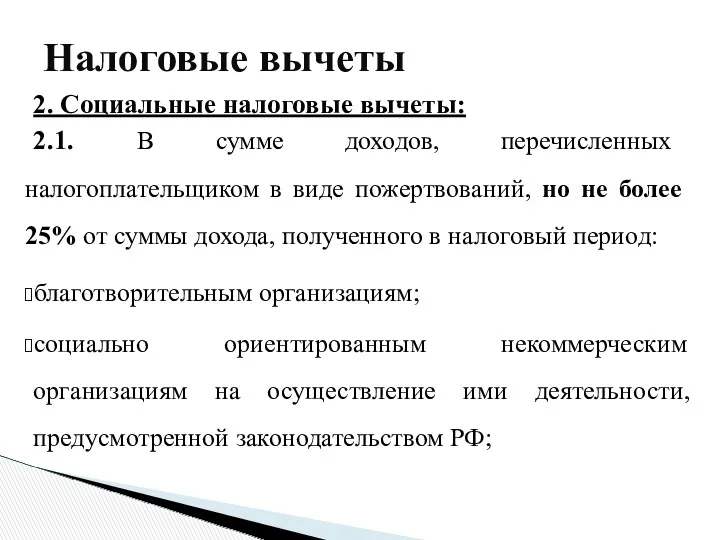

- 26. 2. Социальные налоговые вычеты: 2.1. В сумме доходов, перечисленных налогоплательщиком в виде пожертвований, но не более

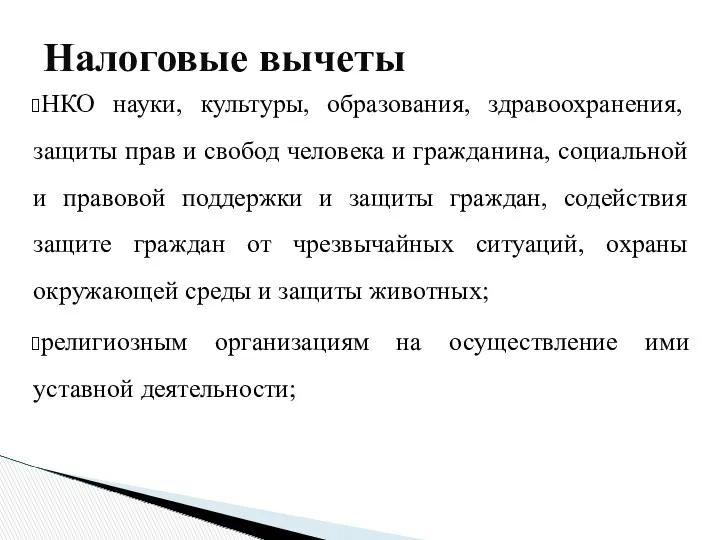

- 27. НКО науки, культуры, образования, здравоохранения, защиты прав и свобод человека и гражданина, социальной и правовой поддержки

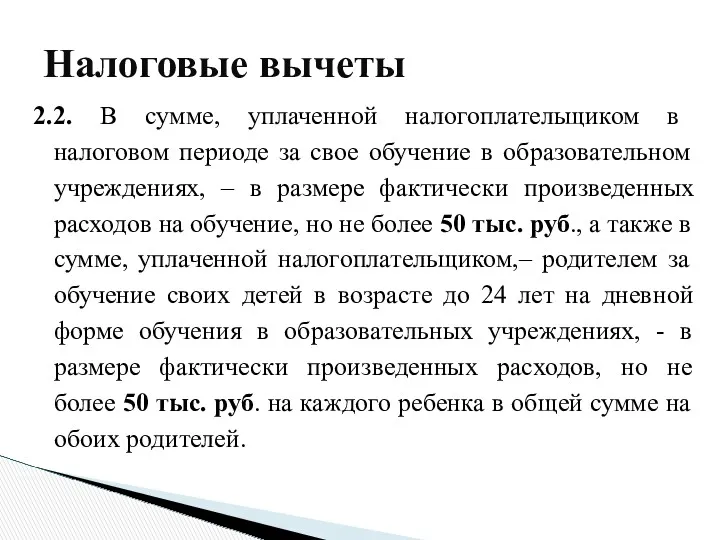

- 28. 2.2. В сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательном учреждениях, – в

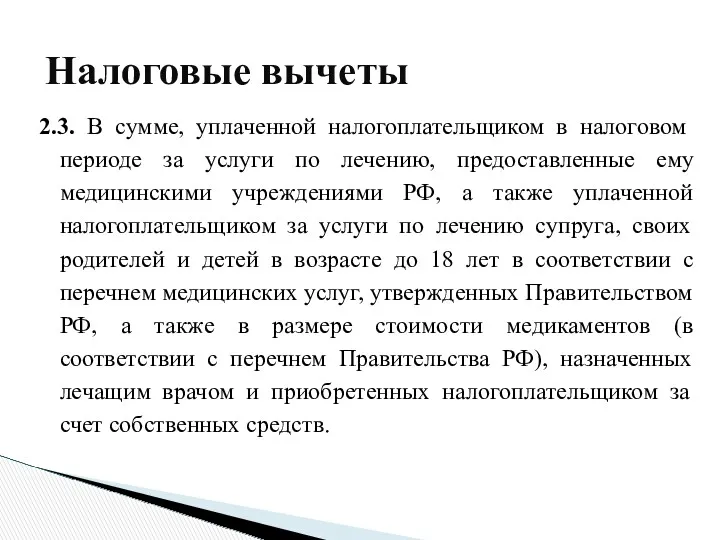

- 29. 2.3. В сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями

- 30. 2.4. В сумме, уплаченной налогоплательщиком в налоговом периоде пенсионных взносов по договорам негосударственного пенсионного обеспечения, а

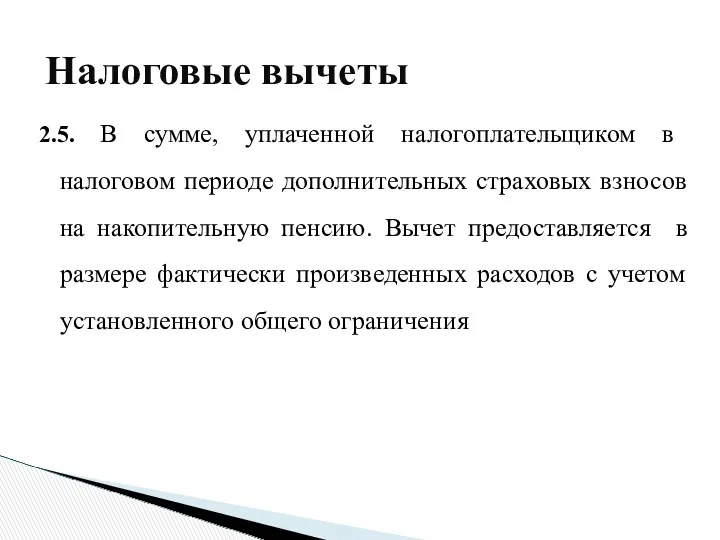

- 31. 2.5. В сумме, уплаченной налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию. Вычет предоставляется

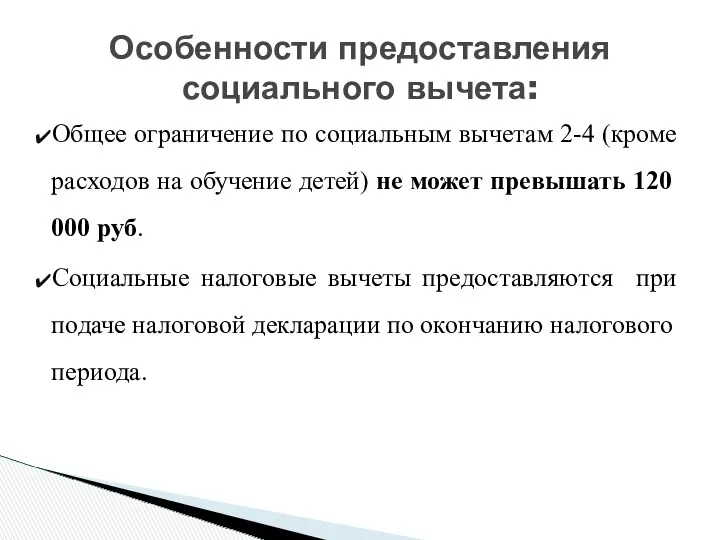

- 32. Особенности предоставления социального вычета: Общее ограничение по социальным вычетам 2-4 (кроме расходов на обучение детей) не

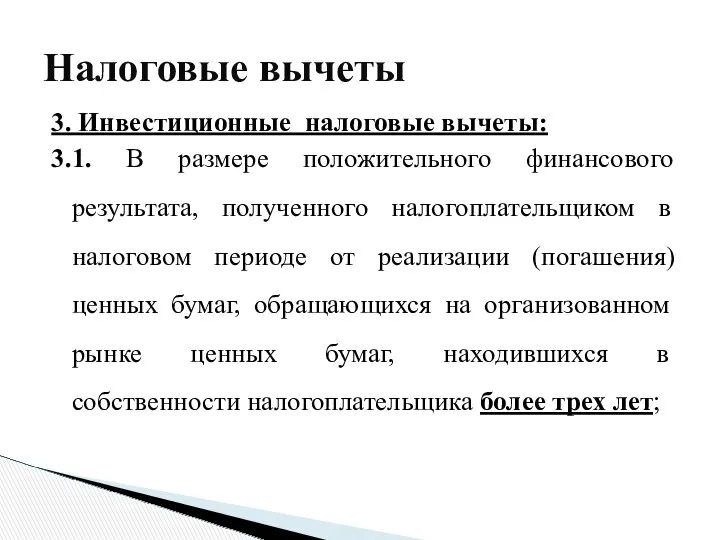

- 33. 3. Инвестиционные налоговые вычеты: 3.1. В размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от

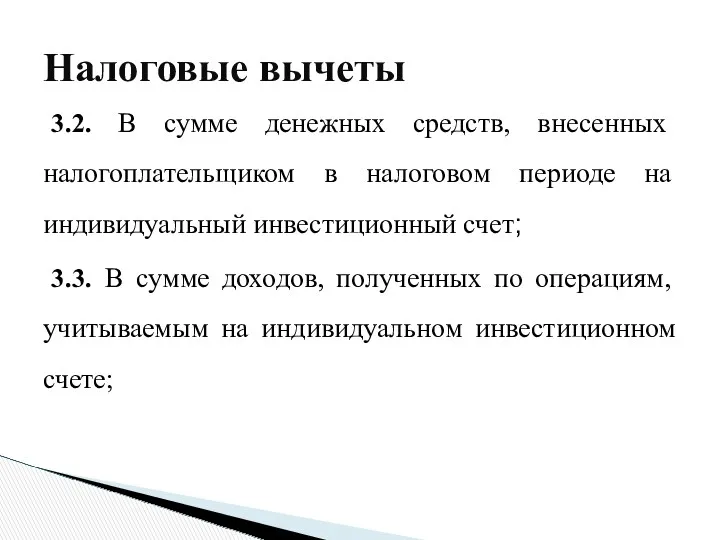

- 34. 3.2. В сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет; 3.3. В

- 35. Налоговые вычеты ИМУЩЕСТВЕННЫЕ ВЫЧЕТЫ При продаже имущества При строительстве либо приобретении имущества 1 000 000 руб.

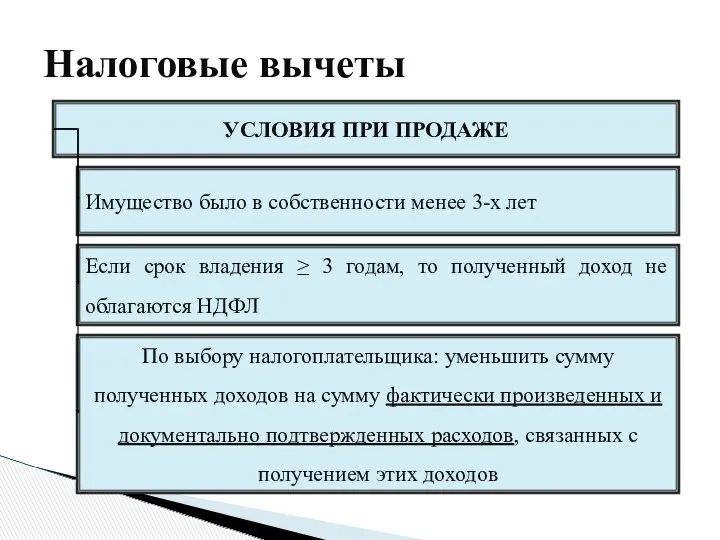

- 36. Налоговые вычеты УСЛОВИЯ ПРИ ПРОДАЖЕ Имущество было в собственности менее 3-х лет Если срок владения ≥

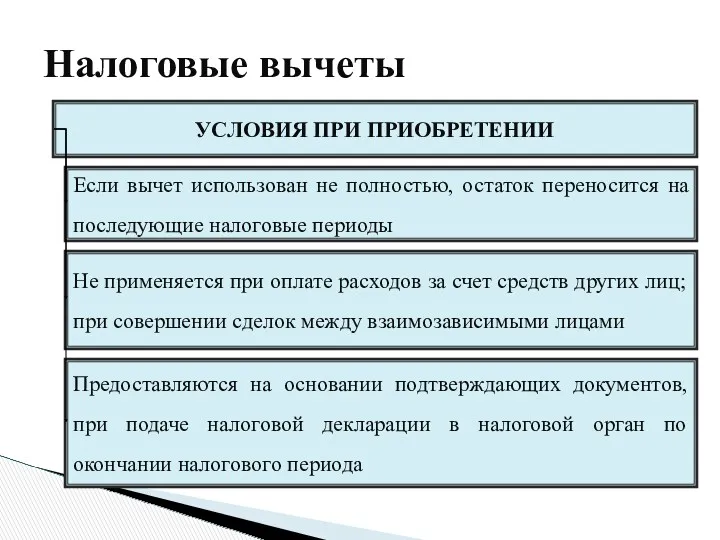

- 37. Налоговые вычеты УСЛОВИЯ ПРИ ПРИОБРЕТЕНИИ Если вычет использован не полностью, остаток переносится на последующие налоговые периоды

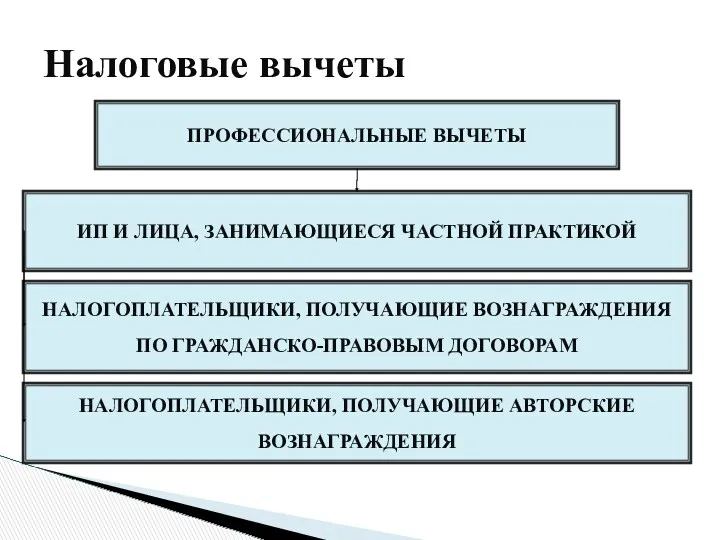

- 38. Налоговые вычеты ПРОФЕССИОНАЛЬНЫЕ ВЫЧЕТЫ ИП И ЛИЦА, ЗАНИМАЮЩИЕСЯ ЧАСТНОЙ ПРАКТИКОЙ НАЛОГОПЛАТЕЛЬЩИКИ, ПОЛУЧАЮЩИЕ ВОЗНАГРАЖДЕНИЯ ПО ГРАЖДАНСКО-ПРАВОВЫМ ДОГОВОРАМ

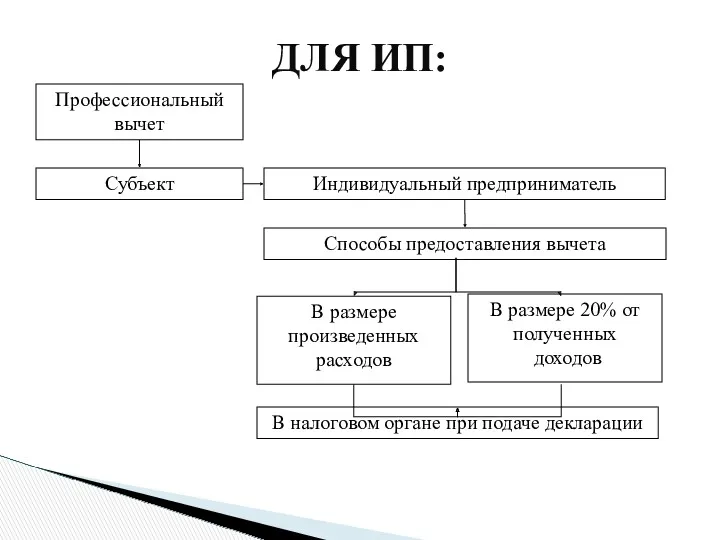

- 39. ДЛЯ ИП:

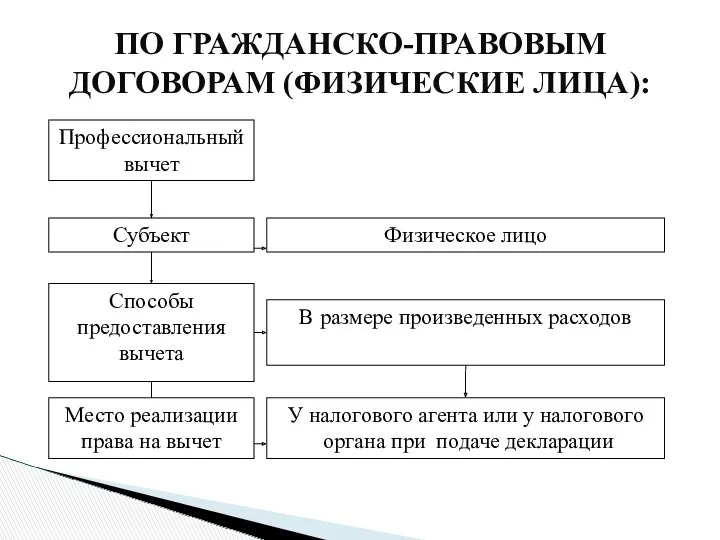

- 40. ПО ГРАЖДАНСКО-ПРАВОВЫМ ДОГОВОРАМ (ФИЗИЧЕСКИЕ ЛИЦА):

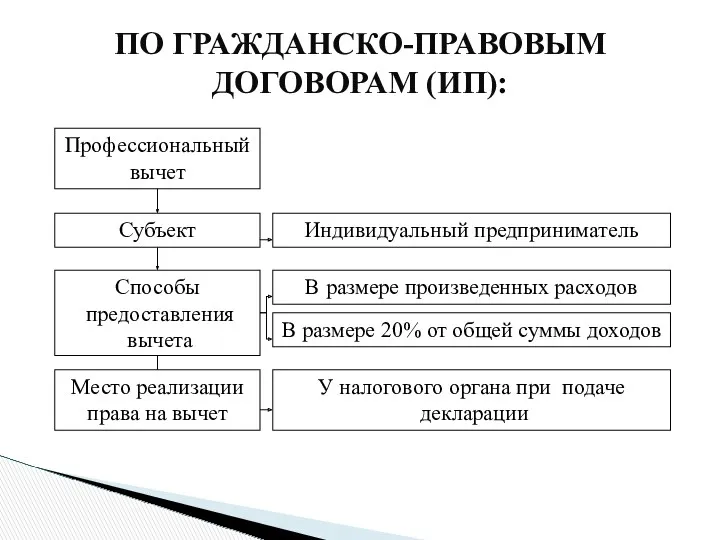

- 41. ПО ГРАЖДАНСКО-ПРАВОВЫМ ДОГОВОРАМ (ИП):

- 42. ПО АВТОРСКИМ ВОЗНАГРАЖДЕНИЯМ:

- 43. Налоговые вычеты ВОЗНАГРАЖДЕНИЯ ПО ГРАЖДАНСКО-ПРАВОВЫМ ДОГОВОРАМ Фактически произведенные и документально подтвержденные расходы, непосредственно связанные с выполнением

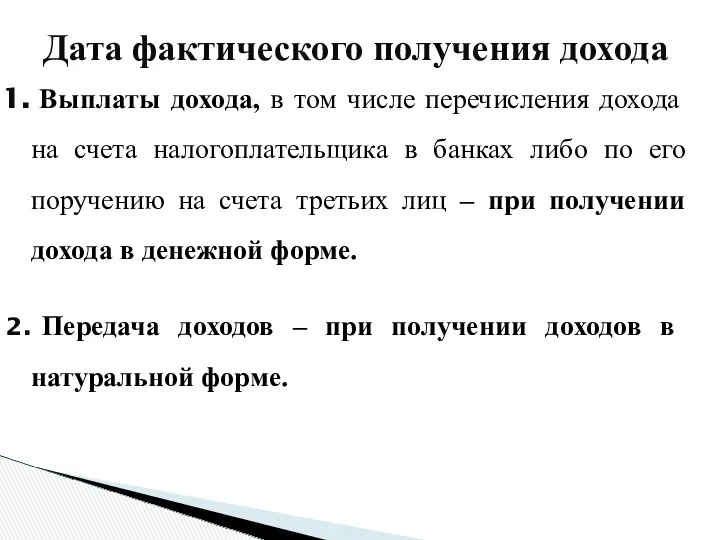

- 44. Выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению

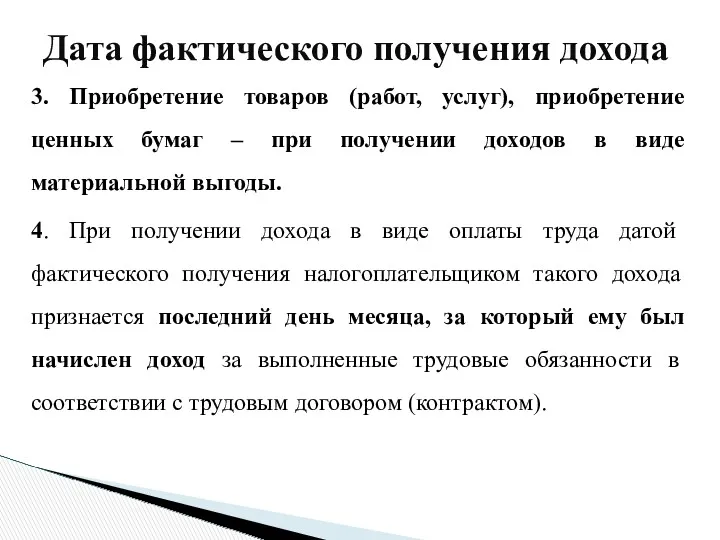

- 45. 3. Приобретение товаров (работ, услуг), приобретение ценных бумаг – при получении доходов в виде материальной выгоды.

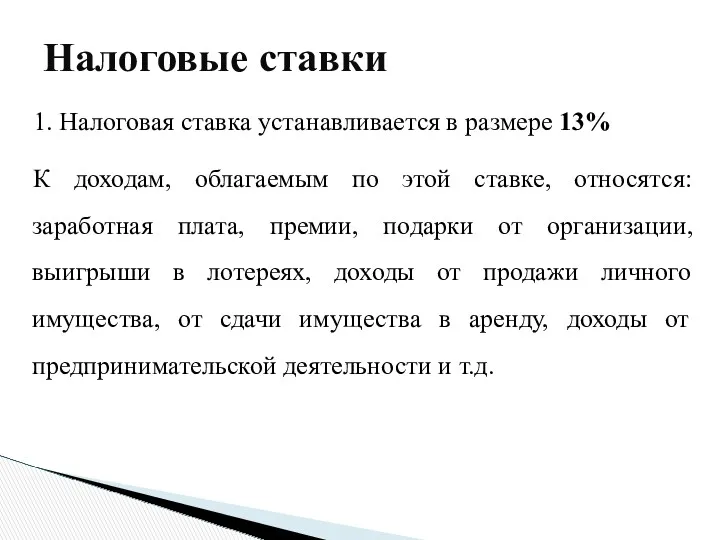

- 46. 1. Налоговая ставка устанавливается в размере 13% К доходам, облагаемым по этой ставке, относятся: заработная плата,

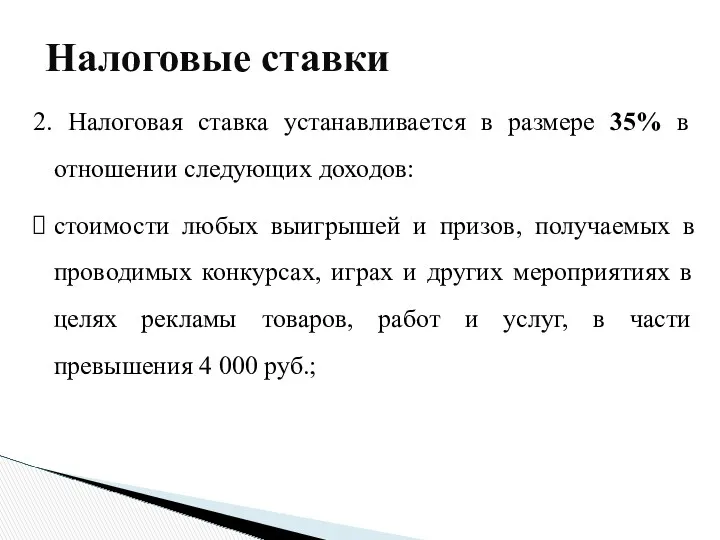

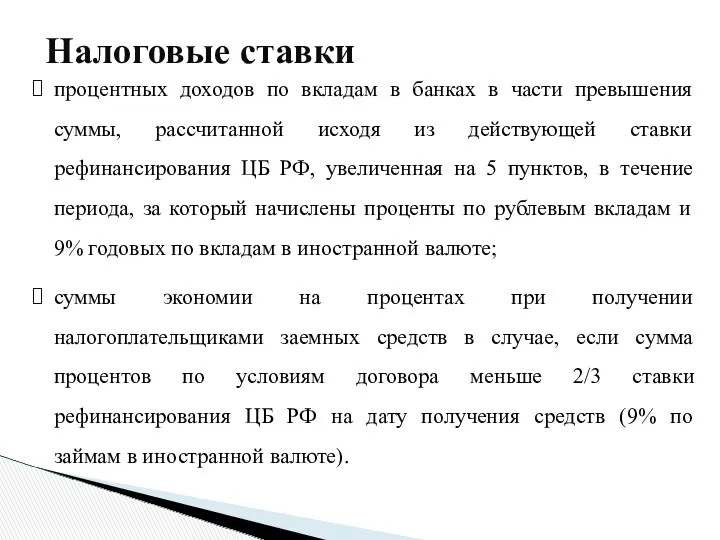

- 47. 2. Налоговая ставка устанавливается в размере 35% в отношении следующих доходов: стоимости любых выигрышей и призов,

- 48. процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования

- 49. 3. Налоговая ставка устанавливается в размере 30% в отношении доходов физических лиц, не являющихся налоговыми резидентами,

- 51. Скачать презентацию

Налогоплательщики:

Налоговые резиденты

Налоговые нерезиденты, получающие доходы от источников в РФ

Налогоплательщики:

Налоговые резиденты

Налоговые нерезиденты, получающие доходы от источников в РФ

1. Физические лица, фактически находящиеся в Российской Федерации не менее 183

1. Физические лица, фактически находящиеся в Российской Федерации не менее 183

3. Российские военнослужащие, проходящие службу за границей, а также сотрудники органов

3. Российские военнослужащие, проходящие службу за границей, а также сотрудники органов

Объект налогообложения:

Налоговые резиденты

Налоговые нерезиденты

доход, полученный от источников РФ

доход, полученный от источников

Объект налогообложения:

Налоговые резиденты

Налоговые нерезиденты

доход, полученный от источников РФ

доход, полученный от источников

Доходы от источников в РФ:

Дивиденды и проценты, полученные от российских организаций,

Доходы от источников в РФ:

Дивиденды и проценты, полученные от российских организаций,

Доходы от источников в РФ:

Доходы, полученные от использования в РФ авторских

Доходы от источников в РФ:

Доходы, полученные от использования в РФ авторских

Доходы от источников за пределами РФ:

Дивиденды и проценты, полученные от иностранной

Доходы от источников за пределами РФ:

Дивиденды и проценты, полученные от иностранной

Доходы от источников за пределами РФ:

Доходы, полученные от сдачи в аренду

Доходы от источников за пределами РФ:

Доходы, полученные от сдачи в аренду

ДОХОДЫ, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ

(СТ.217 НК РФ):

Государственные пособия, за исключением пособий

ДОХОДЫ, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ

(СТ.217 НК РФ):

Государственные пособия, за исключением пособий

ДОХОДЫ, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ

(СТ.217 НК РФ):

Компенсационные выплаты

Алименты, полученные налогоплательщиком.

Суммы единовременной

ДОХОДЫ, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ

(СТ.217 НК РФ):

Компенсационные выплаты

Алименты, полученные налогоплательщиком.

Суммы единовременной

1.При определении НБ учитываются все доходы налогоплательщика, полученные им как в

1.При определении НБ учитываются все доходы налогоплательщика, полученные им как в

3. НБ по доходам от долевого участия определяется отдельно от иных

3. НБ по доходам от долевого участия определяется отдельно от иных

4.

5.

Порядок определения налоговой базы

Налоговые вычеты

>

Доходы

НБ=0

Доходы в иностранной валюте

Доходы в

4.

5.

Порядок определения налоговой базы

Налоговые вычеты

>

Доходы

НБ=0

Доходы в иностранной валюте

Доходы в

Налоговым периодом признается календарный год.

Налоговый период

Налоговый период

НАЛОГОВЫЕ ВЫЧЕТЫ

Имущественные вычеты

(220 НК РФ)

Социальные вычеты

(219 НК РФ)

Стандартные вычеты

НАЛОГОВЫЕ ВЫЧЕТЫ

Имущественные вычеты

(220 НК РФ)

Социальные вычеты

(219 НК РФ)

Стандартные вычеты

1. Стандартные налоговые вычеты:

1.1. 3000 руб. каждый месяц. для следующих категорий

1. Стандартные налоговые вычеты:

1.1. 3000 руб. каждый месяц. для следующих категорий

1.2. 500 рублей за каждый месяц налогового периода распространяется на следующие

1.2. 500 рублей за каждый месяц налогового периода распространяется на следующие

1.3. Для налогоплательщиков, на обеспечении которых находится ребенок (родители, супруги родителей,

1.3. Для налогоплательщиков, на обеспечении которых находится ребенок (родители, супруги родителей,

1.3. Для налогоплательщиков, на обеспечении которых находится ребенок (опекуны, попечители, приемные

1.3. Для налогоплательщиков, на обеспечении которых находится ребенок (опекуны, попечители, приемные

Особенности предоставления стандартного вычета на детей:

Вычет производится на каждого ребенка в

Особенности предоставления стандартного вычета на детей:

Вычет производится на каждого ребенка в

Особенности предоставления стандартного вычета на детей:

Стандартный вычет на ребенка применяется до

Особенности предоставления стандартного вычета на детей:

Стандартный вычет на ребенка применяется до

Особенности предоставления стандартного вычета на детей:

Вычет производится на каждого ребенка в

Особенности предоставления стандартного вычета на детей:

Вычет производится на каждого ребенка в

Особенности предоставления стандартного вычета на детей:

Налогоплательщикам, имеющим право более чем на

Особенности предоставления стандартного вычета на детей:

Налогоплательщикам, имеющим право более чем на

Особенности предоставления стандартного вычета на детей:

Налоговые вычеты предоставляются налогоплательщику одним из

Особенности предоставления стандартного вычета на детей:

Налоговые вычеты предоставляются налогоплательщику одним из

2. Социальные налоговые вычеты:

2.1. В сумме доходов, перечисленных налогоплательщиком в виде

2. Социальные налоговые вычеты:

2.1. В сумме доходов, перечисленных налогоплательщиком в виде

НКО науки, культуры, образования, здравоохранения, защиты прав и свобод человека и

НКО науки, культуры, образования, здравоохранения, защиты прав и свобод человека и

2.2. В сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение

2.2. В сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение

2.3. В сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по

2.3. В сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по

2.4. В сумме, уплаченной налогоплательщиком в налоговом периоде пенсионных взносов по

2.4. В сумме, уплаченной налогоплательщиком в налоговом периоде пенсионных взносов по

2.5. В сумме, уплаченной налогоплательщиком в налоговом периоде дополнительных страховых взносов

2.5. В сумме, уплаченной налогоплательщиком в налоговом периоде дополнительных страховых взносов

Особенности предоставления социального вычета:

Общее ограничение по социальным вычетам 2-4 (кроме расходов

Особенности предоставления социального вычета:

Общее ограничение по социальным вычетам 2-4 (кроме расходов

3. Инвестиционные налоговые вычеты:

3.1. В размере положительного финансового результата, полученного налогоплательщиком

3. Инвестиционные налоговые вычеты:

3.1. В размере положительного финансового результата, полученного налогоплательщиком

3.2. В сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на

3.2. В сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на

Налоговые вычеты

ИМУЩЕСТВЕННЫЕ ВЫЧЕТЫ

При продаже имущества

При строительстве либо приобретении имущества

1 000 000

Налоговые вычеты

ИМУЩЕСТВЕННЫЕ ВЫЧЕТЫ

При продаже имущества

При строительстве либо приобретении имущества

1 000 000

Налоговые вычеты

УСЛОВИЯ ПРИ ПРОДАЖЕ

Имущество было в собственности менее 3-х лет

Если срок

Налоговые вычеты

УСЛОВИЯ ПРИ ПРОДАЖЕ

Имущество было в собственности менее 3-х лет

Если срок

Налоговые вычеты

УСЛОВИЯ ПРИ ПРИОБРЕТЕНИИ

Если вычет использован не полностью, остаток переносится на

Налоговые вычеты

УСЛОВИЯ ПРИ ПРИОБРЕТЕНИИ

Если вычет использован не полностью, остаток переносится на

Налоговые вычеты

ПРОФЕССИОНАЛЬНЫЕ ВЫЧЕТЫ

ИП И ЛИЦА, ЗАНИМАЮЩИЕСЯ ЧАСТНОЙ ПРАКТИКОЙ

НАЛОГОПЛАТЕЛЬЩИКИ, ПОЛУЧАЮЩИЕ ВОЗНАГРАЖДЕНИЯ ПО

Налоговые вычеты

ПРОФЕССИОНАЛЬНЫЕ ВЫЧЕТЫ

ИП И ЛИЦА, ЗАНИМАЮЩИЕСЯ ЧАСТНОЙ ПРАКТИКОЙ

НАЛОГОПЛАТЕЛЬЩИКИ, ПОЛУЧАЮЩИЕ ВОЗНАГРАЖДЕНИЯ ПО

ДЛЯ ИП:

ДЛЯ ИП:

ПО ГРАЖДАНСКО-ПРАВОВЫМ ДОГОВОРАМ (ФИЗИЧЕСКИЕ ЛИЦА):

ПО ГРАЖДАНСКО-ПРАВОВЫМ ДОГОВОРАМ (ФИЗИЧЕСКИЕ ЛИЦА):

ПО ГРАЖДАНСКО-ПРАВОВЫМ ДОГОВОРАМ (ИП):

ПО ГРАЖДАНСКО-ПРАВОВЫМ ДОГОВОРАМ (ИП):

ПО АВТОРСКИМ ВОЗНАГРАЖДЕНИЯМ:

ПО АВТОРСКИМ ВОЗНАГРАЖДЕНИЯМ:

Налоговые вычеты

ВОЗНАГРАЖДЕНИЯ ПО ГРАЖДАНСКО-ПРАВОВЫМ ДОГОВОРАМ

Фактически произведенные и документально подтвержденные расходы, непосредственно

Налоговые вычеты

ВОЗНАГРАЖДЕНИЯ ПО ГРАЖДАНСКО-ПРАВОВЫМ ДОГОВОРАМ

Фактически произведенные и документально подтвержденные расходы, непосредственно

Выплаты дохода, в том числе перечисления дохода на счета налогоплательщика

Выплаты дохода, в том числе перечисления дохода на счета налогоплательщика

3. Приобретение товаров (работ, услуг), приобретение ценных бумаг – при получении

3. Приобретение товаров (работ, услуг), приобретение ценных бумаг – при получении

1. Налоговая ставка устанавливается в размере 13%

К доходам, облагаемым по этой

1. Налоговая ставка устанавливается в размере 13%

К доходам, облагаемым по этой

2. Налоговая ставка устанавливается в размере 35% в отношении следующих доходов:

стоимости

2. Налоговая ставка устанавливается в размере 35% в отношении следующих доходов:

стоимости

процентных доходов по вкладам в банках в части превышения суммы, рассчитанной

процентных доходов по вкладам в банках в части превышения суммы, рассчитанной

3. Налоговая ставка устанавливается в размере 30% в отношении доходов физических

3. Налоговая ставка устанавливается в размере 30% в отношении доходов физических

Страхування майна юридичних осіб

Страхування майна юридичних осіб Оборотные средства предприятия

Оборотные средства предприятия Організація процесу банківського аудиту. (Тема 1.2)

Організація процесу банківського аудиту. (Тема 1.2) обслуговування банками платіжного обороту

обслуговування банками платіжного обороту Сравнительный подход к оценке стоимости предприятия

Сравнительный подход к оценке стоимости предприятия Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3

Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3 Антикризисное управление

Антикризисное управление Основы внутриорганизационного бюджетирования

Основы внутриорганизационного бюджетирования О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов

О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов Финансовая политика. Прибыль

Финансовая политика. Прибыль Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Банковская гарантия, поручительство

Банковская гарантия, поручительство Учебная практика Николаева

Учебная практика Николаева Управління проблемними активами банків у сучасних умовах

Управління проблемними активами банків у сучасних умовах Учет прибыли и убытков предприятия. Оценка финансового состояния

Учет прибыли и убытков предприятия. Оценка финансового состояния Профессия бухгалтер

Профессия бухгалтер Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год

Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год Дивидендная доходность по акциям российских компаний

Дивидендная доходность по акциям российских компаний Банковская система РК

Банковская система РК Государственная пенсия по инвалидности

Государственная пенсия по инвалидности Оценка стоимости бизнеса

Оценка стоимости бизнеса Повышение уровня финансовой грамотности

Повышение уровня финансовой грамотности Основы девелопмента недвижимости

Основы девелопмента недвижимости Анализ эффективности использования основных средств экономических субъектов

Анализ эффективности использования основных средств экономических субъектов Объекты государственного финансового контроля

Объекты государственного финансового контроля Составление отчетности организации

Составление отчетности организации Особенности налогообложения нотариусов, занимающихся частной практикой

Особенности налогообложения нотариусов, занимающихся частной практикой Понятие финансового менеджмента

Понятие финансового менеджмента