- Основы девелопмента недвижимости

Содержание

- 2. Место России в международных рейтингах

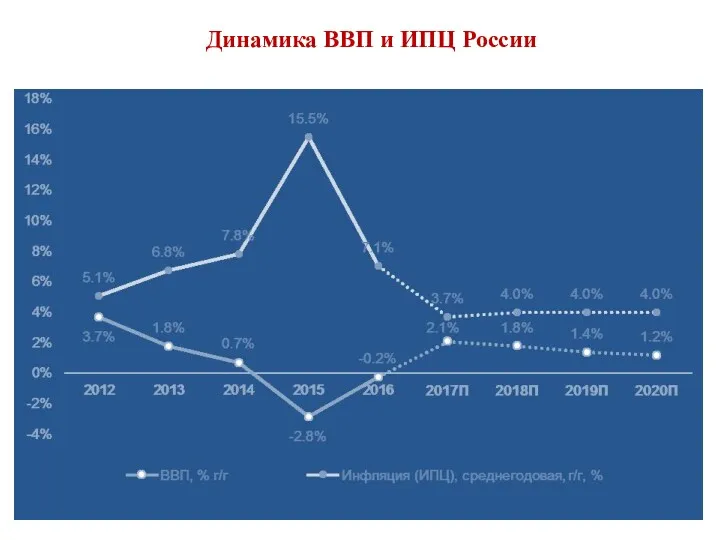

- 3. Динамика ВВП и ИПЦ России

- 4. Экономическая ситуация в России

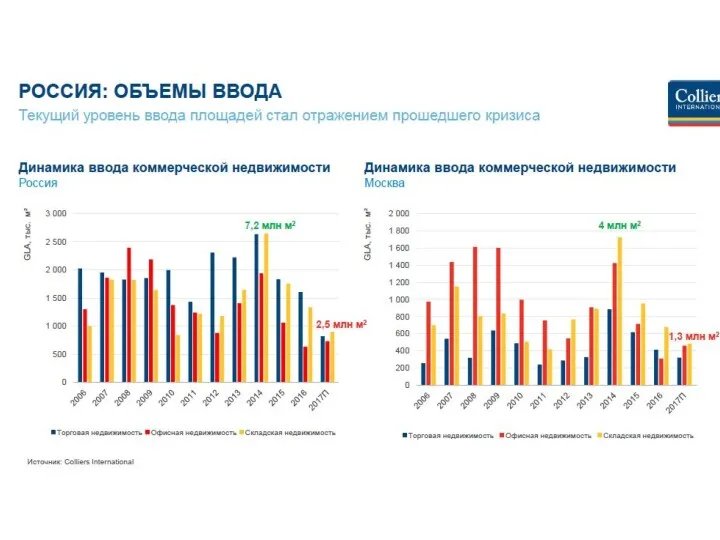

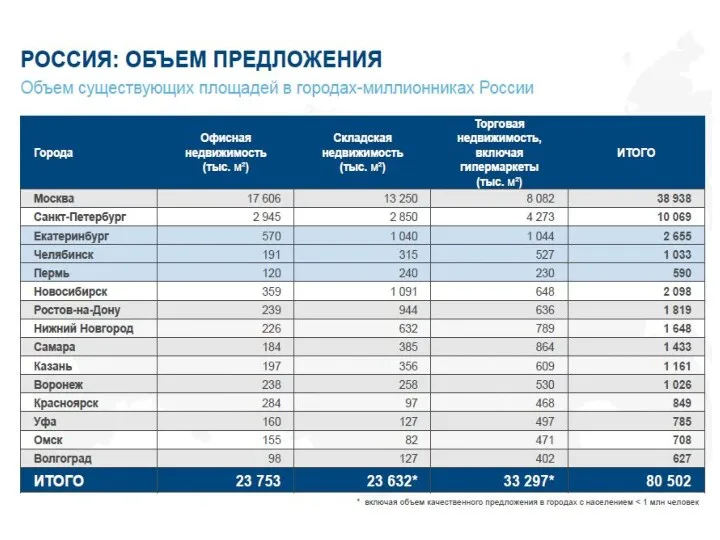

- 5. Инвестиционный рынок России

- 15. Декабрь 2017 Рынок недвижимости Екатеринбурга

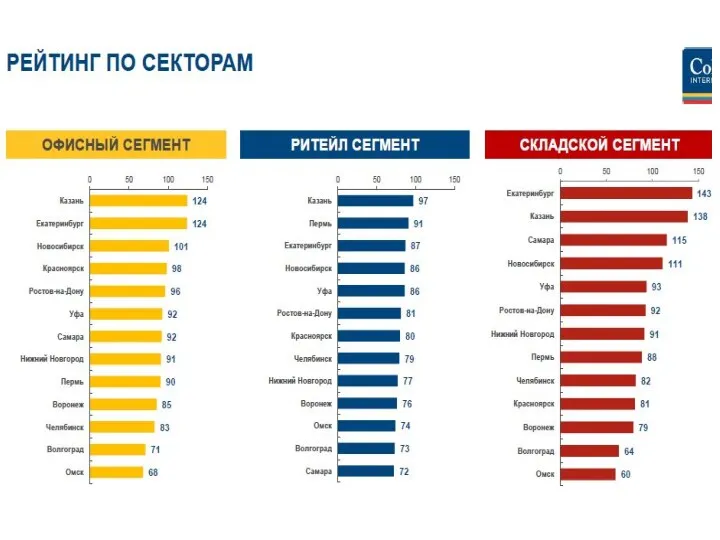

- 16. Рынок коммерческой недвижимости Екатеринбурга

- 17. Бизнес-центры: ставки не снижаются

- 18. Рынок бизнес-центров Екатеринбурга

- 19. ТЦ: медленное сокращение вакантных площадей

- 20. Торговая недвижимость: ставки не падают

- 21. Стрит-ритейл: в поисках баланса

- 22. Екатеринбург 2017 Обзор рынка складской недвижимости

- 23. Индикаторы рынка 2017 Уровень вакантных площадей (класс А и В) – 2 % Объем введенных в

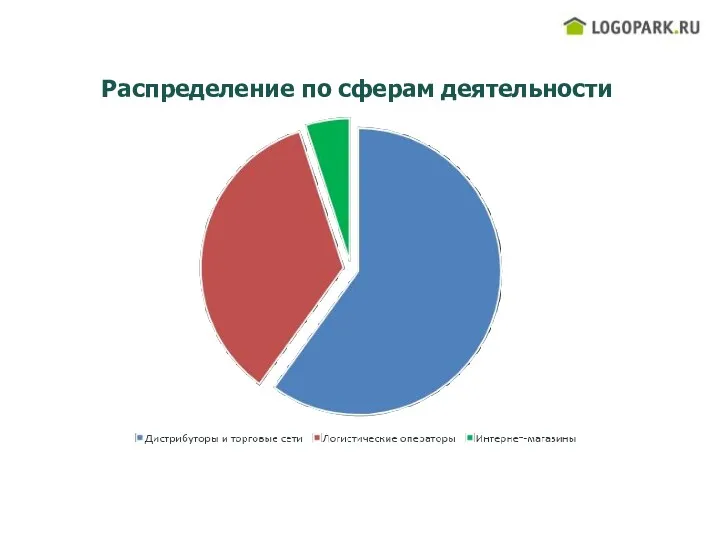

- 24. Распределение по сферам деятельности

- 25. Ретроспективный анализ

- 26. Тенденции Реализация крупных проектов Строительство спекулятивных складов класса В и С, площадью 1,5-18 000 кв. м)

- 27. Рынок жилья Екатеринбурга

- 28. 3 кв. 2017: Снижение 10 % (к 3 кв. 2016). 2 млн. кв. м в стадии

- 29. 4 кв. 2017 (предварительно) Объем предложения, кол-во квартир (изменение за год): Первичный рынок: ↑ 7% Вторичный

- 30. Доля студий уже не растет. 53 % квартир на первичном рынке – 1 комнатные и студии.

- 31. Растет доля класса «комфорт» в структуре предложения.

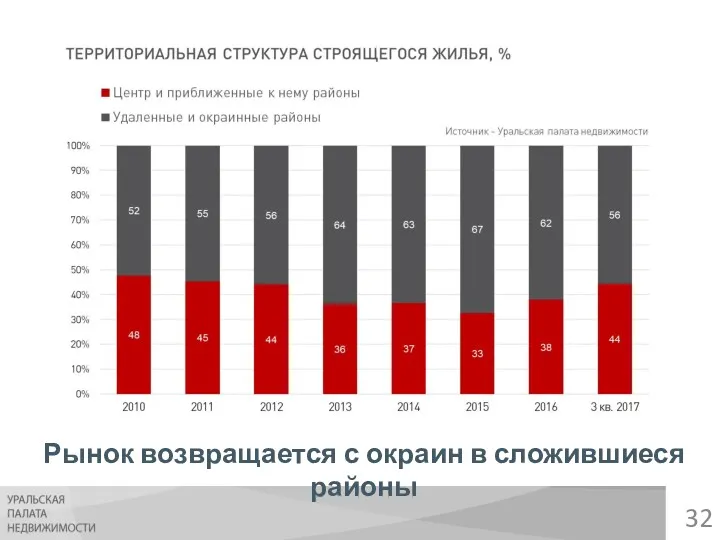

- 32. Рынок возвращается с окраин в сложившиеся районы

- 33. 10 месяцев 2017: Вторичный рынок 13% Первичный рынок ↑ 17% По объему продаж вторичный рынок вернулся

- 34. Изменение цен за 11 месяцев 2017 Вторичный рынок: ↓1% Первичный рынок: 0%

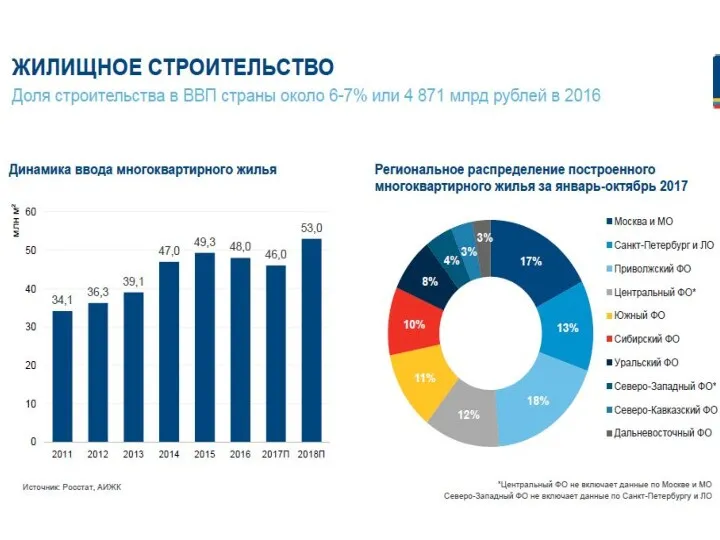

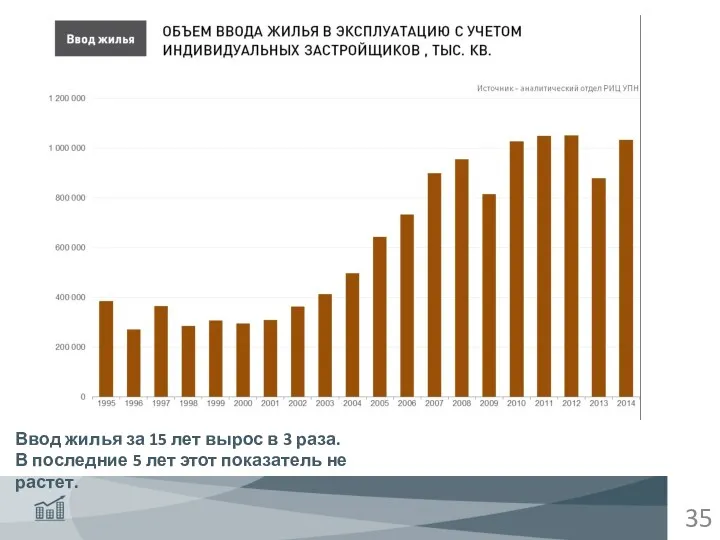

- 35. Ввод жилья за 15 лет вырос в 3 раза. В последние 5 лет этот показатель не

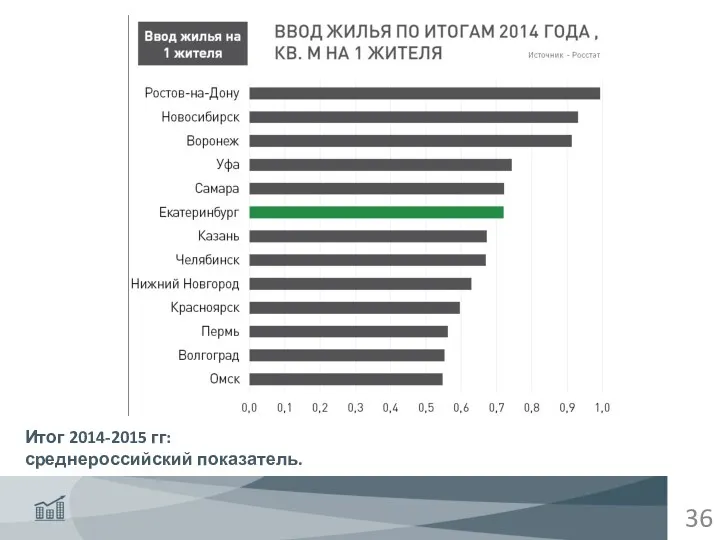

- 36. Итог 2014-2015 гг: среднероссийский показатель.

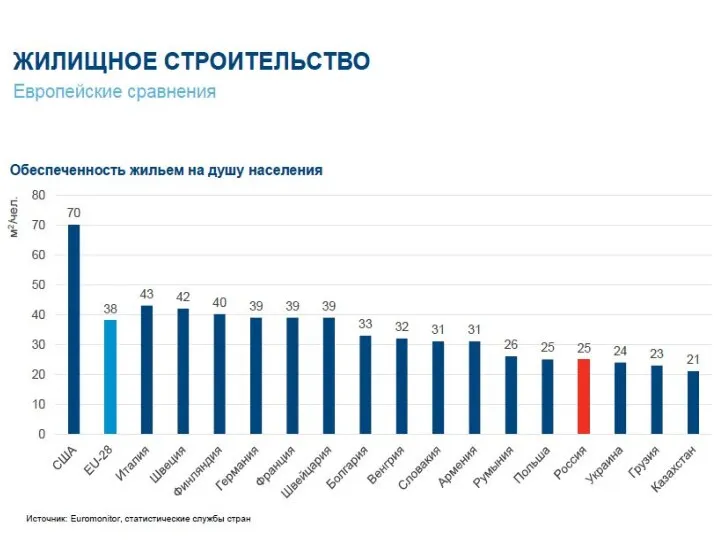

- 37. Стратегический ориентир – обеспеченность 30 кв. м на 1 жителя. США – около 60 Западная Европа

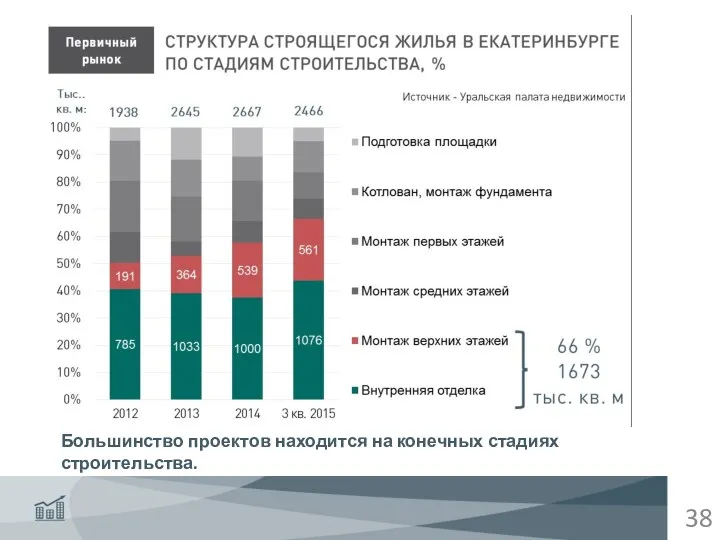

- 38. Большинство проектов находится на конечных стадиях строительства.

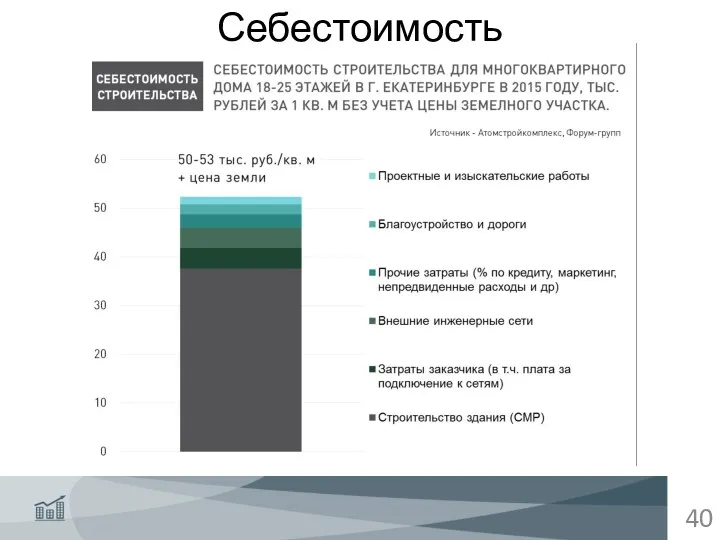

- 39. Структура себестоимости строительства

- 40. Себестоимость строительства

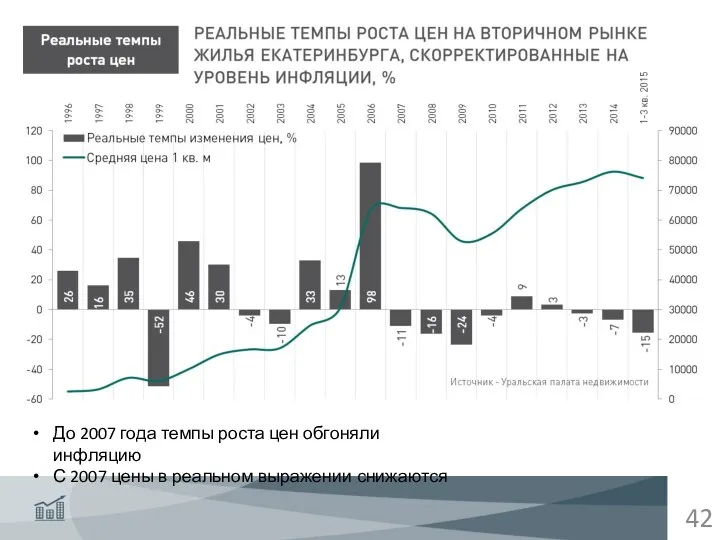

- 41. За 20 лет: цены выросли в 43 раза в рублях, в 3 раза в долларах 3

- 42. До 2007 года темпы роста цен обгоняли инфляцию С 2007 цены в реальном выражении снижаются

- 43. НЕФТЬ

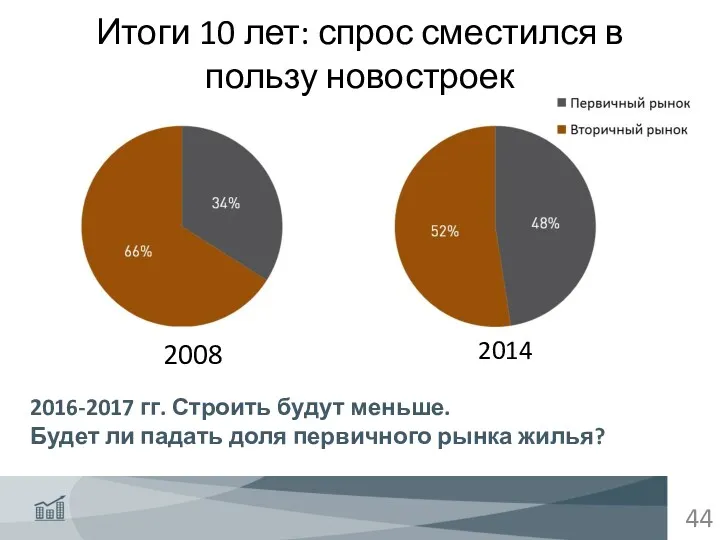

- 44. 2008 2014 2016-2017 гг. Строить будут меньше. Будет ли падать доля первичного рынка жилья? Итоги 10

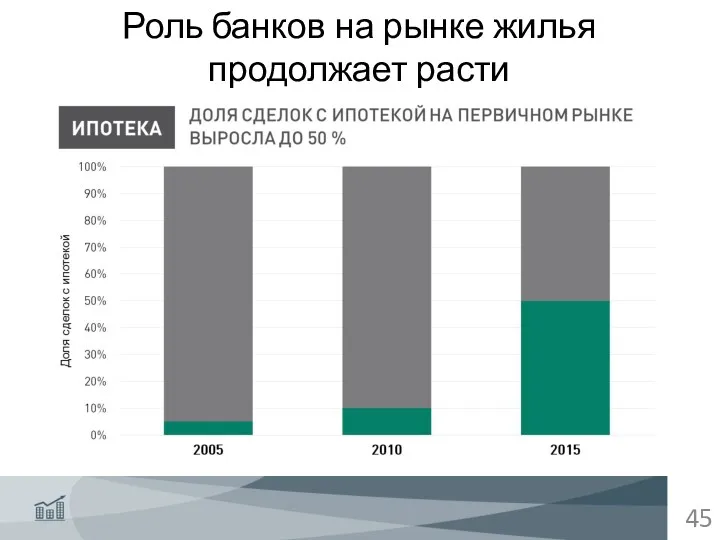

- 45. Роль банков на рынке жилья продолжает расти

- 46. Рынок ипотеки в России по итогам 2015 сократится на 37 %

- 47. Рынок ипотеки в России по итогам 2015 сократится на 37 %

- 48. Рынок ипотеки в 2015 году в Свердловской области сократился на 41%

- 49. Спрос на жилье – рост числа домохозяйств При снижении численности населения, растет число домохозяйств – сокращается

- 50. Деньги приходящие на рынок недвижимости там и остаются Кредиты на вторичное жилье косвенно финансируют продажи нового.

- 51. Ипотека – самый устойчивый рынок кредитования для банков Рынок ипотеки практически появился 10 лет назад, рост

- 52. Появление ипотеки дало разовый рост цен на жилье В кризисы цены на жилье падают, между кризисами

- 53. Ставки на минимуме Ставки по кредитам физлицам, в том числе ипотеке достигли исторических минимумов, ожидать дальнейшего

- 54. Демократизация стройки Средняя площадь вновь строящихся квартир снижается год от года - рынком востребованы квартиры меньшей

- 55. Демократизация стройки 2 С начала века доля однокомнатных во вводимом жилье увеличилась с 20 до 45%,

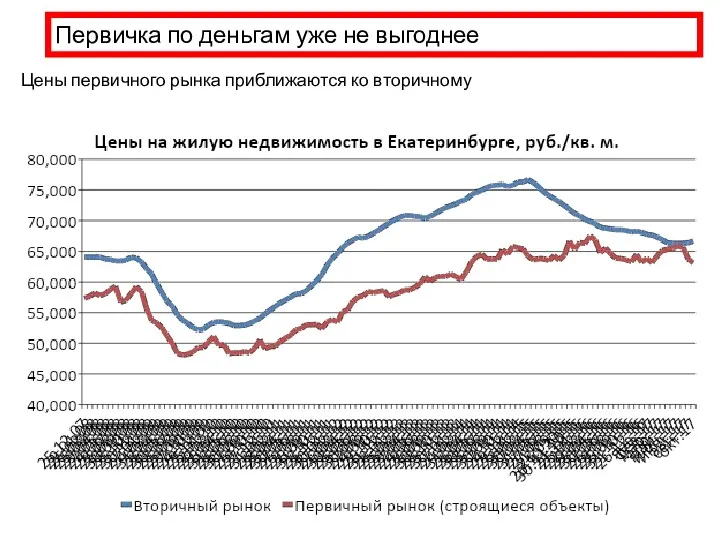

- 56. Первичка по деньгам уже не выгоднее Цены первичного рынка приближаются ко вторичному

- 57. Цены падают – размеры кредитов растут Рост среднего кредита при падении цен на недвижимость – сокращение

- 58. Первичка – более дорогой сегмент ВТБ24 на рынке ипотеки в Свердловской области занимает долю 23%, второе

- 59. И поэтому его доля сокращается ?

- 60. Не смотря на более низкие ставки (в том числе за счет субсидирования)

- 61. Первичка – увеличение доли премиального сегмента Абсолют-банк: Максимальный спрос на первичном рынке на квартиры стоимостью около

- 62. ДЕМОГРАФИЯ Состав покупателей будет постепенно меняться Старение населения неизбежно Квартиры-студии перестанут быть хитом продаж

- 64. Скачать презентацию

Место России в международных рейтингах

Место России в международных рейтингах

Динамика ВВП и ИПЦ России

Динамика ВВП и ИПЦ России

Экономическая ситуация в России

Экономическая ситуация в России

Инвестиционный рынок России

Инвестиционный рынок России

Декабрь 2017

Рынок недвижимости Екатеринбурга

Декабрь 2017

Рынок недвижимости Екатеринбурга

Рынок коммерческой недвижимости Екатеринбурга

Рынок коммерческой недвижимости Екатеринбурга

Бизнес-центры: ставки не снижаются

Бизнес-центры: ставки не снижаются

Рынок бизнес-центров Екатеринбурга

Рынок бизнес-центров Екатеринбурга

ТЦ: медленное сокращение вакантных площадей

ТЦ: медленное сокращение вакантных площадей

Торговая недвижимость:

ставки не падают

Торговая недвижимость:

ставки не падают

Стрит-ритейл: в поисках баланса

Стрит-ритейл: в поисках баланса

Екатеринбург 2017

Обзор рынка складской недвижимости

Екатеринбург 2017

Обзор рынка складской недвижимости

Индикаторы рынка 2017

Уровень вакантных площадей (класс А и В) – 2

Индикаторы рынка 2017

Уровень вакантных площадей (класс А и В) – 2

Распределение по сферам деятельности

Распределение по сферам деятельности

Ретроспективный анализ

Ретроспективный анализ

Тенденции

Реализация крупных проектов

Строительство спекулятивных складов класса В и С, площадью 1,5-18

Тенденции

Реализация крупных проектов

Строительство спекулятивных складов класса В и С, площадью 1,5-18

Рынок жилья Екатеринбурга

Рынок жилья Екатеринбурга

3 кв. 2017:

Снижение 10 % (к 3 кв. 2016).

2 млн.

3 кв. 2017:

Снижение 10 % (к 3 кв. 2016).

2 млн.

4 кв. 2017 (предварительно)

Объем предложения, кол-во квартир

(изменение за год):

Первичный рынок:

↑

4 кв. 2017 (предварительно)

Объем предложения, кол-во квартир

(изменение за год):

Первичный рынок: ↑

Доля студий уже не растет.

53 % квартир на первичном рынке

Доля студий уже не растет. 53 % квартир на первичном рынке

Растет доля класса «комфорт» в структуре предложения.

Растет доля класса «комфорт» в структуре предложения.

Рынок возвращается с окраин в сложившиеся районы

Рынок возвращается с окраин в сложившиеся районы

10 месяцев 2017:

Вторичный рынок

13%

Первичный рынок

↑ 17%

По объему продаж

10 месяцев 2017:

Вторичный рынок

13%

Первичный рынок

↑ 17%

По объему продаж

Изменение цен

за 11 месяцев 2017

Вторичный рынок:

↓1%

Первичный рынок:

0%

Изменение цен

за 11 месяцев 2017

Вторичный рынок:

↓1%

Первичный рынок:

0%

Ввод жилья за 15 лет вырос в 3 раза.

В последние

Ввод жилья за 15 лет вырос в 3 раза.

В последние

Итог 2014-2015 гг:

среднероссийский показатель.

Итог 2014-2015 гг:

среднероссийский показатель.

Стратегический ориентир – обеспеченность 30 кв. м на 1 жителя.

США

Стратегический ориентир – обеспеченность 30 кв. м на 1 жителя.

США

Большинство проектов находится на конечных стадиях строительства.

Большинство проектов находится на конечных стадиях строительства.

Структура себестоимости строительства

Структура себестоимости строительства

Себестоимость строительства

Себестоимость строительства

За 20 лет:

цены выросли в 43 раза в рублях, в 3

За 20 лет:

цены выросли в 43 раза в рублях, в 3

До 2007 года темпы роста цен обгоняли инфляцию

С 2007 цены в

До 2007 года темпы роста цен обгоняли инфляцию

С 2007 цены в

НЕФТЬ

НЕФТЬ

2008

2014

2016-2017 гг. Строить будут меньше.

Будет ли падать доля первичного рынка

2008

2014

2016-2017 гг. Строить будут меньше. Будет ли падать доля первичного рынка

Роль банков на рынке жилья

продолжает расти

Роль банков на рынке жилья

продолжает расти

Рынок ипотеки в России по итогам 2015 сократится на 37 %

Рынок ипотеки в России по итогам 2015 сократится на 37 %

Рынок ипотеки в России по итогам 2015 сократится на 37 %

Рынок ипотеки в России по итогам 2015 сократится на 37 %

Рынок ипотеки в 2015 году в Свердловской области сократился на 41%

Рынок ипотеки в 2015 году в Свердловской области сократился на 41%

Спрос на жилье – рост числа домохозяйств

При снижении численности населения, растет

Спрос на жилье – рост числа домохозяйств

При снижении численности населения, растет

Деньги приходящие на рынок недвижимости там и остаются

Кредиты на вторичное жилье

Деньги приходящие на рынок недвижимости там и остаются

Кредиты на вторичное жилье

Ипотека – самый устойчивый рынок кредитования для банков

Рынок ипотеки практически появился

Ипотека – самый устойчивый рынок кредитования для банков

Рынок ипотеки практически появился

Появление ипотеки дало разовый рост цен на жилье

В кризисы цены на

Появление ипотеки дало разовый рост цен на жилье

В кризисы цены на

Ставки на минимуме

Ставки по кредитам физлицам, в том числе ипотеке достигли

Ставки на минимуме

Ставки по кредитам физлицам, в том числе ипотеке достигли

Демократизация стройки

Средняя площадь вновь строящихся квартир снижается год от года -

Демократизация стройки

Средняя площадь вновь строящихся квартир снижается год от года -

Демократизация стройки 2

С начала века доля однокомнатных во вводимом жилье увеличилась

Демократизация стройки 2

С начала века доля однокомнатных во вводимом жилье увеличилась

Первичка по деньгам уже не выгоднее

Цены первичного рынка приближаются ко вторичному

Первичка по деньгам уже не выгоднее

Цены первичного рынка приближаются ко вторичному

Цены падают – размеры кредитов растут

Рост среднего кредита при падении цен

Цены падают – размеры кредитов растут

Рост среднего кредита при падении цен

Первичка – более дорогой сегмент

ВТБ24 на рынке ипотеки в Свердловской области

Первичка – более дорогой сегмент

ВТБ24 на рынке ипотеки в Свердловской области

И поэтому его доля сокращается ?

И поэтому его доля сокращается ?

Не смотря на более низкие ставки (в том числе за счет

Не смотря на более низкие ставки (в том числе за счет

Первичка – увеличение доли премиального сегмента

Абсолют-банк: Максимальный спрос на первичном рынке

Первичка – увеличение доли премиального сегмента

Абсолют-банк: Максимальный спрос на первичном рынке

ДЕМОГРАФИЯ

Состав покупателей будет постепенно меняться

Старение населения неизбежно

Квартиры-студии перестанут быть хитом продаж

ДЕМОГРАФИЯ

Состав покупателей будет постепенно меняться

Старение населения неизбежно

Квартиры-студии перестанут быть хитом продаж

Налог на доходы физических лиц

Налог на доходы физических лиц Система персонифицированного финансирования дополнительного образования в Ачитском городском округе

Система персонифицированного финансирования дополнительного образования в Ачитском городском округе Договор страхования

Договор страхования Загальні принципи та відповідальність МСА 200-299

Загальні принципи та відповідальність МСА 200-299 Элементы аудиторского заключения

Элементы аудиторского заключения Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Учет и анализ расчетов организации с бюджетом и внебюджетными фондами (на примере средней школы №3 г. Мензелинск)

Учет и анализ расчетов организации с бюджетом и внебюджетными фондами (на примере средней школы №3 г. Мензелинск) Облік у зарубіжних кранах

Облік у зарубіжних кранах Формирование и использование основного капитала

Формирование и использование основного капитала Международные валютные отношения и валютный рынок

Международные валютные отношения и валютный рынок Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом

Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом Финансы страховых организаций

Финансы страховых организаций Methods of comparable data obtaining. Currency conversion. Average annual exchange rate. The purchasing power parity

Methods of comparable data obtaining. Currency conversion. Average annual exchange rate. The purchasing power parity Проблемы реформирования системы социального страхования

Проблемы реформирования системы социального страхования Сравнительный анализ программ автокредитования

Сравнительный анализ программ автокредитования Введение и общая информация о Международном валютном рынке

Введение и общая информация о Международном валютном рынке Метод разбивки по компонентам при расчете ПВС в строительстве. Сущность, достоинства и недостатки

Метод разбивки по компонентам при расчете ПВС в строительстве. Сущность, достоинства и недостатки Analiza teoretico-practică a evaziunii fiscale în lumina reglementărilor actuale ale Republicii Moldova

Analiza teoretico-practică a evaziunii fiscale în lumina reglementărilor actuale ale Republicii Moldova Центральні банки

Центральні банки Договор аренды

Договор аренды Начисление процентов по сложным ставкам

Начисление процентов по сложным ставкам Финансовое состояние фирмы: основные показатели

Финансовое состояние фирмы: основные показатели Основы бизнес-аналитики. Лекция 5. Цепочки формирования добавленной ценности

Основы бизнес-аналитики. Лекция 5. Цепочки формирования добавленной ценности Формирование цены товара. Затраты предпринимателя и цена

Формирование цены товара. Затраты предпринимателя и цена Бухгалтерское дело в условиях реформирования учета и отчетности в России

Бухгалтерское дело в условиях реформирования учета и отчетности в России Alrosa (OJSC). Financial situation and growth prospects of the company

Alrosa (OJSC). Financial situation and growth prospects of the company Бюджеттік жүйе

Бюджеттік жүйе Налоги и налоговая система РФ

Налоги и налоговая система РФ